フレキシブルエラストマーフォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

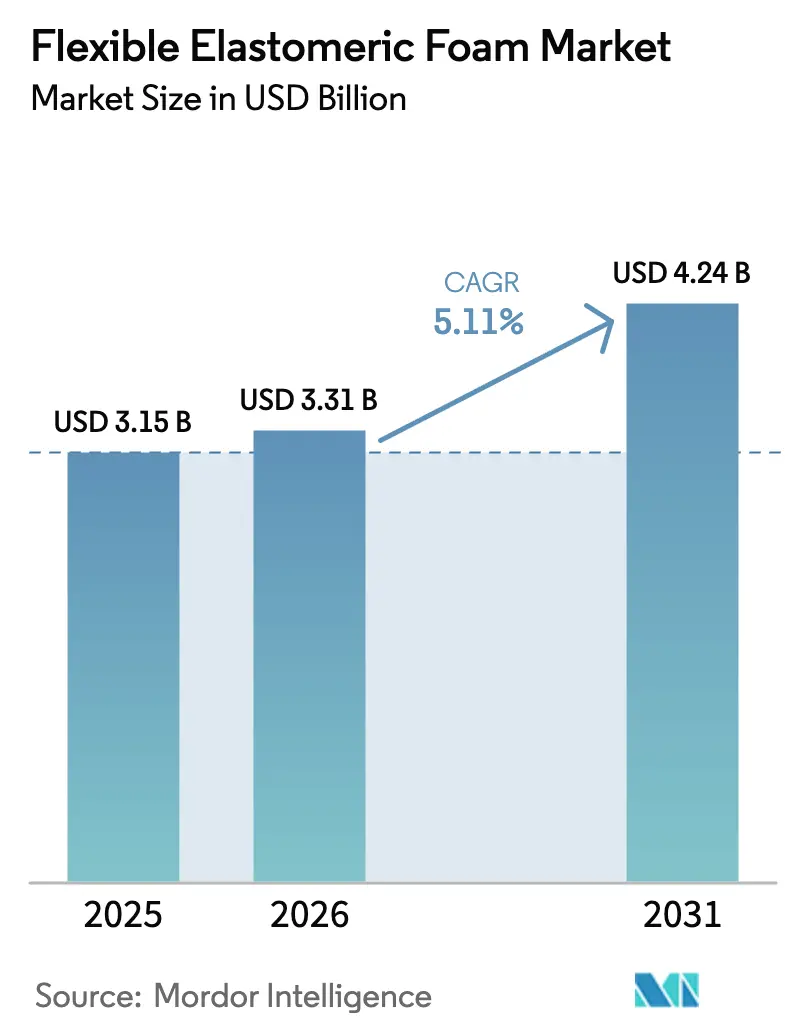

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 4.24 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルエラストマーフォーム市場分析

フレキシブルエラストマーフォーム市場規模は2025年に31億5,000万米ドルと評価され、2026年の33億1,000万米ドルから2031年には42億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.11%です。アジア太平洋地域では、建築エネルギー規制の急増、HVACおよび冷凍設備における継続的な改修工事、ならびにコールドチェーンプロジェクトの急速な拡大が、基礎需要を総合的に押し上げています。規制当局が高GWP冷媒の段階的廃止を進める中、設備の更新が当初の想定より早いペースで進んでいます。R-410AからR-32またはR-454Bの高圧チラーへの移行に伴い、より厚く低透過性の配管断熱材が必要とされています。この転換はフレキシブルエラストマーフォーム市場を大幅に拡大させています。さらに、ブタジエンおよびネオプレンのサプライチェーン圧力により、コンバーターはEPDMへの転換を加速させています。この転換は材料構成を多様化するだけでなく、耐火性・ハロゲンフリー・低炭素フォームにおけるイノベーションを促進しています。エアロゲル、バイオマスバランス、超臨界CO₂発泡技術への後方統合を進めるサプライヤーは、特に顧客がエンボディドカーボン削減の証拠を求める中で、競争上の優位性を獲得しています。

レポートの主要ポイント

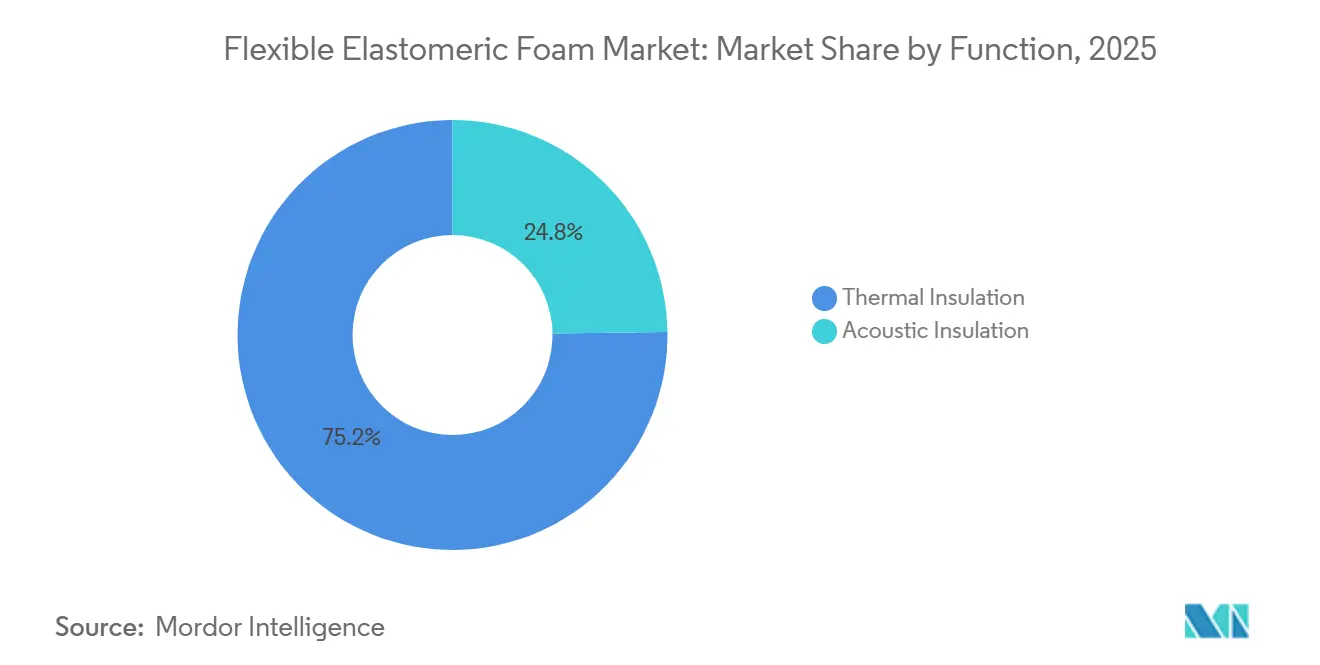

- 機能別では、断熱が2025年のフレキシブルエラストマーフォーム市場シェアの75.22%を占めてトップとなり、2031年まで最速の5.29% CAGRを記録すると予測されています。

- タイプ別では、ニトリルブタジエンゴム/ポリ塩化ビニルが2025年のフレキシブルエラストマーフォーム市場規模の54.08%を占め、エチレンプロピレンジエンモノマーは2031年まで6.25% CAGRで拡大すると予測されています。

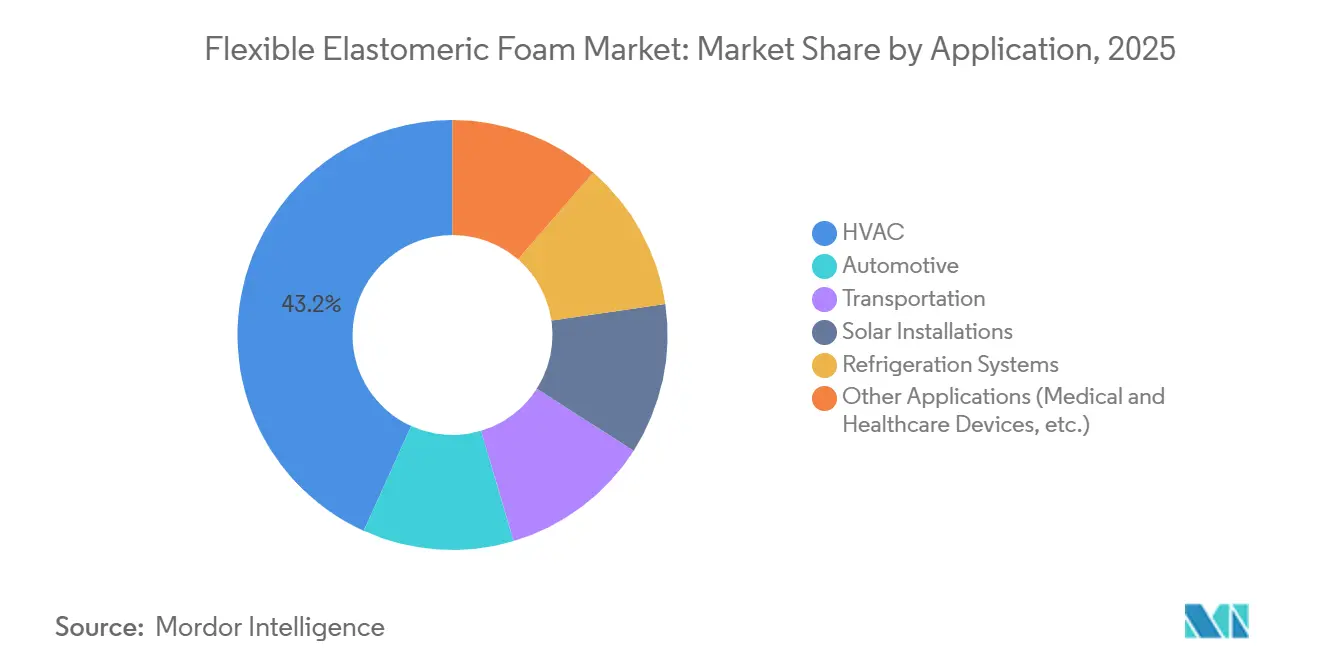

- 用途別では、HVACが2025年のフレキシブルエラストマーフォーム市場において43.22%の収益シェアを占め、太陽光発電設備は2026年~2031年にかけて6.84% CAGRで成長する見込みです。

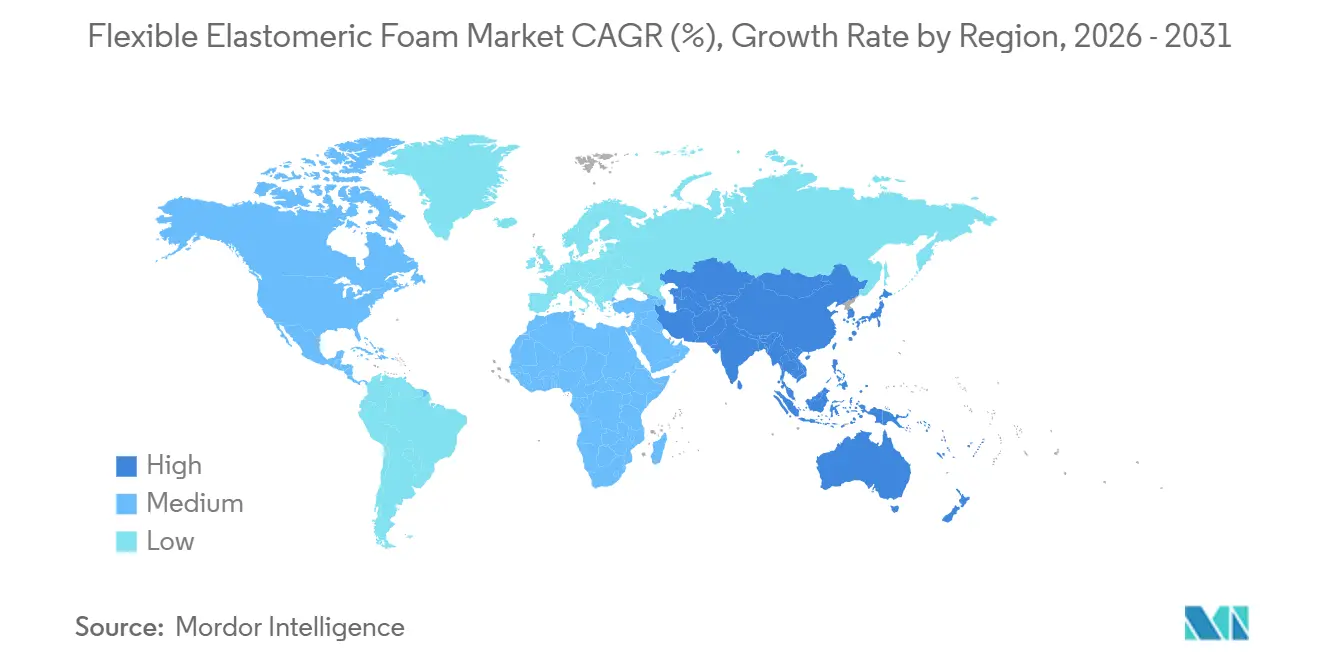

- 地域別では、アジア太平洋が2025年の収益の45.25%を占め、7.09% CAGRで成長しており、フレキシブルエラストマーフォーム市場において他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブルエラストマーフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HVACおよび 冷凍システムにおける改修活動の増加 | +1.30% | 北米、欧州、中国に集中するグローバル | 中期(2~4年) |

| F-ガス段階的廃止コンプライアンス期限の実施 | +1.10% | 欧州(主要)、北米、日本、韓国 | 短期(2年以内) |

| 建築エネルギー効率規制の強化 | +0.90% | 北米(カリフォルニア州、ニューヨーク市、オレゴン州)、欧州(ドイツ、 英国、フランス) | 中期(2~4年) |

| ラストマイル食料品配送向けコールドチェーンインフラの急速な成長 | +0.80% | APACコア(インド、東南アジア)、中東への波及 | 長期(4年以上) |

| 太陽熱コレクターにおける高温フォームの採用拡大 | +0.40% | スペイン、モロッコ、中国、 オーストラリアで早期牽引力を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HVACおよび冷凍システムにおける改修活動の増加

商業用HVAC設備のオーナーは、漏洩修理または段階的廃止に関する義務的な期限に直面し、当初の想定より早いペースでシステム全体の交換を選択しています。業界がR-410AからR-32およびR-454Bへ移行するにつれ、吐出圧力が急上昇しています。密閉セル型エラストマーフォームは、この結露リスクの増大に対応できる数少ない断熱材の一つとして際立っています。この断熱材への需要は、中国においてR-290転換を促進する省補助金や、欧州の公共部門建築物における転換インセンティブによってさらに強化されています。このトレンドを強調するArmacellのAdvanced Insulation部門は堅調な収益成長を報告しており、改修主導の需要の影響を浮き彫りにしています。CO₂トランスクリティカルラックへの切り替えを行うスーパーマーケットは、-40℃という低温に対応したフォームを調達しており、製品選択肢をNBR/PVCからEPDMおよびクロロプレンにまで拡大しています。

F-ガス段階的廃止コンプライアンス期限の実施

2030年までに、欧州連合はHFCクォータを削減する予定であり、2027年および2029年に主要なチェックポイントが設けられています。この動きはチラーの更新サイクルを加速させています。建物オーナーは、新たな断熱材を必要とするドロップイン代替品への改修か、より厚い断熱材を必要とする自然冷媒システムへの移行かという選択を迫られています。どちらの選択肢も近期調達の急増を促しています。同様に、日本の加速されたキガリ議定書タイムラインおよび韓国の強制的な冷媒回収制度もこのトレンドを反映しており、少なくとも2027年まで需要を前倒しにしています[1]韓国環境省、「冷媒回収義務化」、me.go.kr 。EU全域のディストリビューターは、フレキシブルエラストマーフォーム市場の製品注文が6ヶ月先まで埋まっていると指摘しており、2026年には供給逼迫が生じる可能性を示唆しています。

建築エネルギー効率規制の強化

カリフォルニア州のTitle 24、ニューヨーク市のLocal Law 97、ならびにオレゴン州、バーモント州、マサチューセッツ州などの州における同様の規制は、商業用改修においてエラストマー巻き付け材の使用を基本要件として義務付け、熱損失を制限しています[2]カリフォルニアエネルギー委員会、「Title 24建築エネルギー効率基準」、energy.ca.gov 。欧州では、改訂された建築物エネルギー性能指令が2030年までに最も非効率な建築物の改修を義務付け、すべての補助対象プロジェクトに断熱改修を要求しています。ISO 50001やLEED v4.1などのフレームワークは文書化された断熱措置を推進し、公的補助金および民間投資をフォーム設置に向けています。

ラストマイル食料品配送向けコールドチェーンインフラの急速な成長

インドおよび東南アジアでは、eグロサリーおよび医薬品の物流が急速な成長を遂げています。ダークストアおよびマイクロフルフィルメントセンターの台頭により、より大きな表面積を持つ小型冷凍ユニットの需要が高まっています。この転換により断熱材への需要が高まり、従来の集中型倉庫を上回るペースとなっています。プレフォームチューブとして供給されるフレキシブルエラストマーフォームは、スプレー機器を必要とせず、設置業者がシームレスに取り付けることを可能にします。この進歩は、認定スプレー作業者が不足している地域において特に大幅な労働コスト削減をもたらします。中東では、45℃の周囲温度ピークに対応するよう設計された温度管理バンフリートの導入が、フレキシブルエラストマーフォーム市場の有望な長期成長軌道を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブタジエンおよびネオプレン原料の価格変動 | -0.70% | アジア太平洋(日本、韓国、中国)で深刻なグローバル | 短期(2年以内) |

| ハロゲン化添加剤に対する防火安全規制による禁止 | -0.50% | 欧州(英国、ドイツ、フランス)、北米(カリフォルニア州、 ニューヨーク市) | 中期(2~4年) |

| PFASに関連する発泡剤の供給リスク | -0.60% | 米国、EU、カナダで規制圧力のあるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブタジエンおよびネオプレン原料の価格変動

2025年初頭までに、スチームクラッカーの稼働停止とナフサコストの上昇がアジア太平洋地域のブタジエンスポット価格を大幅に引き上げ、NBRのコスト曲線に直接影響を与えました。同時に、DuPontのラプラス工場の操業停止がグローバルなネオプレン供給を逼迫させ、北米価格の急騰をもたらしました。マージンが縮小する中、多くのコンバーターはより安定したエチレンおよびプロピレン原料の恩恵を受けるEPDMへと移行しました。この転換は価格急騰を回避するのに役立つ一方、エンドユーザーとの適格性試験が必要となり、出荷サイクルが一時的に遅延しています。

ハロゲン化添加剤に対する防火安全規制による禁止

英国の建築安全法は、18メートル以上の高さに位置するファサードへの可燃性断熱材の使用に対して断固たる立場を取り、エラストマーフォームにおけるハロゲン化難燃剤を事実上排除しています。英国に続き、ドイツおよびフランスも同様の規制を導入しています。米国では、カリフォルニア州のProposition 65リストが、公式な禁止がない場合でも、ディストリビューターにハロゲンフリー認証の取得を促しています。無機フィラーおよびインテュメッセントコーティングはUL 94 V-0基準を満たしていますが、価格が高く、原材料コストの上昇と密度の増加をもたらします。この密度の増加は輸送費および労働費をさらに押し上げます。その結果、生産者はコンプライアンスと競争力のバランスを取るという綱渡りを強いられており、特定のサブセグメントにおける成長を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:断熱の優位性が遮音の機会を覆い隠す

2025年、断熱は需要の75.22%を占め、2026年~2031年の予測期間中に5.29% CAGRで成長すると予測されています。この成長は主に、500Hzから2kHzの範囲での振動減衰を必要とする電気自動車バッテリーハウジングおよび鉄道車両への需要増加によって牽引されています。断熱用途におけるフレキシブルエラストマーフォームの市場シェアは、米国および欧州のエネルギーコードによって規定された義務的な巻き付け要件によって支えられています。一方、遮音用途での使用は、自発的なLEED(エネルギーと環境デザインにおけるリーダーシップ)クレジットおよびテナントの期待によってより大きく左右されます。

断熱用途はまた、より厚い断熱材を必要とする冷媒転換からも恩恵を受けています。一方、遮音セグメントは、柔軟性を損なうことなく音響透過損失を重視する企業の姿勢から優位性を得ています。電気自動車プラットフォームの拡大やデータセンターポンプからの新たな振動課題により、遮音フォームは成長が見込まれます。しかし、断熱は2031年まで絶対的な収益においてリードを維持すると予想されています。

タイプ別:EPDMは小さなベースにもかかわらずNBR/PVCを上回る成長

2025年、NBR/PVCは市場を支配し、ボリュームの54.08%を占めました。EPDMは6.25% CAGRで堅調な拡大を見せています。この成長は、高温下での耐久性およびUV暴露への耐性を含むEPDMの優れた特性に起因しています。さらに、ブタジエン原料価格の変動がコスト動態を変化させ、EPDMを有利にし、2026年初頭までにその価格差を縮小させています。

クロロプレンはニッチなプレーヤーである一方、供給制約と最近の価格上昇による課題に直面しています。対照的に、天然ゴムおよび一部のエキゾチックブレンドは、医療用途および極寒環境に対応する特殊セクターでニッチを見出しています。2026年~2031年の予測期間を展望すると、EPDMは主にNBR/PVCを犠牲にしてフレキシブルエラストマーフォームにおける市場シェアを強化すると予想されています。この転換は、太陽熱、プロセス熱、およびUV暴露の高い屋外環境などのセクターで予測されています。

用途別:太陽光発電設備が低いベースから急増

2025年、HVACはフレキシブルエラストマーフォーム市場の43.22%を占め、最大のシェアを示しました。太陽光発電設備は、スペインおよび中国が150度摂氏以上の温度に対応したEPDMを必要とする高温コレクターフィールドを稼働させることで牽引され、2026年~2031年の予測期間中に6.84% CAGRで成長しています。冷凍はインドおよびアジア太平洋地域のコールドチェーン拡大により成長しています。自動車セクターは転換期を迎えており、内燃機関の振動減衰が安定を維持する一方、電気自動車バッテリーバリアが市場シェアを獲得しています。

さらに、産業用プロセス熱プロジェクトは天然ガスから太陽熱または廃熱回収システムへの移行を進めており、追加需要に貢献しています。データセンターは低温グリコール混合物を使用した液体冷却ループを導入しています。これらのシステムは依然として密閉セル型低透過性フォームを必要とし、特殊グレードに新たな収益機会を創出しています。

地域分析

2025年、アジア太平洋地域は総収益の45.25%を占めました。インドがコールドストレージ容量を倍増させ、中国が大規模なHVAC改修パイプラインを展開する中、同地域は2026年~2031年の予測期間中に堅調な7.09% CAGRを達成する見込みです。Armacellはプネに新たなエアロゲル施設を設立し、Huameiなどの地元プレーヤーはローカライズされた供給を活用し、業界コードに準拠することで業務を最適化しています。

北米では、2026年1月に発効した漏洩修理規制と、カリフォルニア州およびニューヨーク州の厳格なエンベロープコードが市場を牽引しています。その結果、ディストリビューターは2026年後半まで受注残を積み上げ、先行購入の機会を活用しています。欧州の市場成長はF-ガス段階的廃止によって促進されており、チラーおよびヒートポンプの更新を加速させています。高い労働コストへの対応として、市場では設置時間を短縮するためのプレフォーム配管セクションの採用が増加しており、このトレンドにはHira IndustriesやK-Flexなどの企業が対応しています。

南米および中東・アフリカはグローバル収益において小さなシェアを占めていますが、二桁成長を経験しています。この急増は主に、45度摂氏を超える猛暑に悩む地域における医薬品物流および食料品配送の需要によって牽引されています。さらに、日本および韓国における政策動向は、冷媒の回収を目指し、2027年までにバージンR-410Aの輸入を禁止することで、市場の様相を一変させる見込みです。こうした取り組みは、北東アジアを欧州の上昇軌道を反映した急成長軌道に位置付け、建設セクターが冷え込む中でも同地域が活況を維持することを確実にしています。

競合ランドスケープ

フレキシブルエラストマーフォーム市場は中程度に集約されています。Armacellは後方統合を活用し、インドでのエアロゲル生産からベルギーでのPET構造コアへと移行し、マージンと市場シェアの両方を強化することを目指しています。BASFはバイオマスバランス化学を活用し、Elastoflex BMB、Basotect EcoBalanced、Autofroth BMBなどの製品を展開しています。戦略的提携において、BASFはHyundai Transysと協力し、車両向けの軽量シーティングソリューションを提供し、持続可能性へのコミットメントを強調しています。

多層複合材料の専門家であるRogers CorporationおよびFreudenbergは、電気自動車(EV)バッテリーおよびデータセンターポンプセクターにサービスを提供し、大幅な価格プレミアムを獲得しています。Owens CorningおよびSekisui Chemicalは、PFASフリー発泡剤技術への投資により、米国CERCLA指定に関連する潜在的な負債を戦略的に回避しています。一方、RubberliteやIntec Foamsなどの小規模事業者はカスタムダイカットガスケットで繁栄しており、Era PolymersおよびHira Industriesはガルフおよびオーストラリア市場での迅速なサービスを活用しています。

最近の特許出願は、耐火性・ハロゲンフリー配合および地球温暖化係数を低減した環境配慮型発泡方法に焦点を当てています。リードタイムの変動に対応するため、ディストリビューターはバッファーストックを4週間から8週間に増加させており、この戦略は主に資本力のある業界リーダーに有利に働いています。エネルギーコードの期限が迫る中、ブランドの信頼性と包括的なコンプライアンス文書が重要な購買要因として浮上しており、フレキシブルエラストマーフォーム市場への新規参入者に対してより高い参入障壁を形成しています。

フレキシブルエラストマーフォーム業界リーダー

Armacell International S.A.

L'Isolante K-FLEX S.p.A.

NMC SA

Aeroflex USA, Inc.

Zotefoams plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Armacellは、ArmaGel XGCを発表しました。これは、独自の低粉塵技術によって優れた断熱効率と作業者の安全性向上を組み合わせ、新たな業界標準を確立する革新的なフレキシブルエラストマーフォーム製品です。

- 2025年3月:北米において、Armacellはプレナム定格断熱材の最高峰であるArmaFlex Ultimaを発売しました。同社の特許取得済みArmaPrene技術を搭載したこの超低煙密度断熱材は、フレキシブル密閉セル型エラストマー断熱材の防火安全性と性能基準を再定義しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フレキシブルエラストマーフォーム市場を、チューブ、シート、またはロール状で販売される全ての独立気泡型合成ゴム断熱材として定義しており、低熱伝導率、高水蒸気拡散抵抗、および持続的な柔軟性に関するHVACおよび冷凍の一般的な仕様を満たすものを対象としています。対象材料には、NBR/PVCブレンド、EPDM、天然ゴム、およびクロロプレン化合物が含まれ、工場生産されてOEMまたはアフターマーケットチャネルを通じて世界中に流通しています。

スコープの除外対象には、硬質エラストマーブロック、スプレーポリウレタンまたはフェノールフォーム、および汎用フレキシブルポリウレタンクッション材が含まれ、これらは集計対象外となっています。

セグメンテーション概要

- 機能別

- 断熱

- 遮音

- タイプ別

- 天然ゴム/ラテックス

- ニトリルブタジエンゴム/ポリ塩化ビニル

- エチレンプロピレンジエンモノマー

- クロロプレン

- その他のタイプ(ECO、SBR等)

- 用途別

- HVAC

- 自動車

- 輸送

- 太陽光発電設備

- 冷凍システム

- その他の用途(医療・ヘルスケアデバイス等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、および湾岸地域の断熱材ディストリビューター、HVAC OEM調達マネージャー、およびプラントエンジニアと構造化された電話会議を実施しました。これらの対話により、平均販売価格、グレードミックスの変化、および施工ロス係数が明確化され、デスクスタディから収集した仮定の精緻化および地域的な異常値の特定が可能となりました。

デスクリサーチ

UN Comtradeのチューブゴムコード、EurostatのPRODCOMエラストマーシート生産量、米国国勢調査の現行産業報告書、およびAHRIの四半期HVAC機器出荷量などの貿易・生産データセットを起点としました。ASHRAE、欧州Fガス規制、およびインドのBureau of Energy Efficiencyによる基準およびエネルギー効率規制は、規制による需要牽引力の規模推定に活用しました。D&B Hooversの企業財務データ、Dow Jones Factivaによる設備増強に関するニュースフロー、およびInternational Copper Associationのホワイトペーパーが需要指標を補完しました。これらの例は例示的なものであり、その他多数の公開情報および有料情報源がデスクリサーチに活用されています。

市場規模推計と予測

トップダウンアプローチでは、世界のHVACおよび冷凍機器生産量、地域別建築床面積着工数、自動車用HVAC搭載率、ブタジエンコストトレンド、および政策導入スコアを連動させて断熱材需要プールを推計し、サンプリングされたASP×数量ロールアップによるクロスチェックを実施しています。ディストリビューターデータが薄い部分のボトムアップギャップは、チャネルチェックおよび輸入パリティ調整によって補完しています。自己相関および季節性についてテスト済みの多変量回帰分析により、各ドライバーを2030年まで予測しています。シナリオはCAGRを確定する前に専門家によるストレステストを実施しています。

データ検証と更新サイクル

アウトプットは2名のアナリストによる差異チェックを経た後、独立した出荷集計値および価格指数とのベンチマーク比較を行うシニアレビューに付されます。モデルは年次で更新され、原料価格ショックや政策変更がベースラインに重大な影響を与える場合には、サイクル中間での更新を実施します。

Mordorのフレキシブルエラストマーフォームベースラインがなぜ信頼されるのか

公表数値が異なる理由は、提供者によって製品バスケット、通貨基準、および更新頻度の選択が異なるためです。硬質フォームやスプレーフォームを合算したり、より広範なポリマーファミリーを追加したりするケースがある一方、現在のASPドリフトを再評価せずに過去の販売実績をそのまま使用するケースもあります。

主なギャップ要因としては、(i) フレキシブルポリウレタンにまで拡張された材料スコープによる合計値の過大計上、(ii) 単一地域の調査を世界規模に外挿、(iii) 不統一なFX換算年度、(iv) ブタジエンの価格変動を無視した静的な価格デッキが挙げられます。スコープを独立気泡型ゴム断熱材に厳密に限定し、6ヶ月ごとに価格を更新することで、Mordorはこれらの落とし穴を回避しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 3.15 B(2025年) | Mordor Intelligence | - |

| USD 2.80 B(2024年) | Global Consultancy A | アフターマーケット改修量を除外 |

| USD 10.65 B(2024年) | Industry Association B | フレキシブルポリウレタンおよびその他フォームを含む |

| USD 3.62 B(2024年) | Trade Journal C | 未検証の平均価格上昇率を使用 |

総合的に見ると、本比較はMordorの厳格なスコープ管理、リアルタイムの価格チェック、およびトップダウンとボトムアップを組み合わせたモデリングが、意思決定者に対して実際の変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高い出発点を提供していることを示しています。

レポートで回答される主要な質問

フレキシブルエラストマーフォーム市場の2031年における予測値は?

フレキシブルエラストマーフォーム市場規模は2026年に33億1,000万米ドルであり、5.11% CAGRで2031年までに42億4,000万米ドルに達すると予測されています。

フレキシブルエラストマーフォームの用途において最も成長が速いセグメントはどれですか?

太陽光発電設備は2031年まで6.84% CAGRで成長しています。

アジア太平洋が最大の地域市場である理由は何ですか?

コールドチェーンの急速な拡大と世界最大のHVAC改修パイプラインにより、アジア太平洋は45.25%の収益シェアと7.09% CAGRを達成しています。

規制当局は断熱材の材料選択にどのような影響を与えていますか?

F-ガスの段階的廃止、漏洩修理義務、および厳格なエネルギーコードにより、コンプライアンスのためにより厚い密閉セル型エラストマーフォームが必要とされています。

供給を混乱させる可能性のある原料リスクは何ですか?

ブタジエンおよびネオプレン価格の変動に加え、ハロゲン化添加剤の禁止が、コンバーターにとって近期的な課題をもたらしています。

最終更新日: