ヨーロッパ複合熱電供給(CHP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

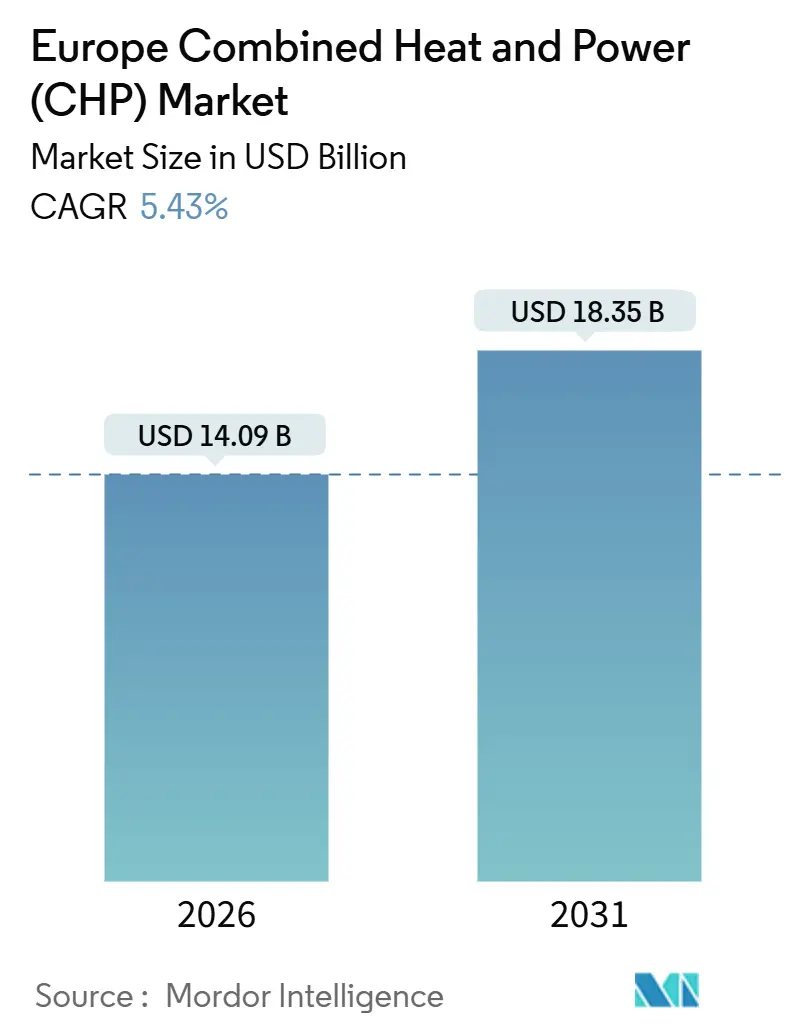

| 市場規模 (2026) | 14.09 十億米ドル |

| 市場規模 (2031) | 18.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ複合熱電供給(CHP)市場分析

ヨーロッパ複合熱電供給市場規模は2026年に140億9,000万米ドルと推定され、予測期間(2026年~2031年)のCAGR 5.43%で2031年までに183億5,000万米ドルに達すると予測されている。

天然ガスは最大の燃料シェアを維持しているが、水素混合、再生可能ガス、および先進バイオ燃料は年率13.5%で拡大する見通しであり、低炭素コジェネレーションへの地域的な転換を裏付けている。[1]連邦経済・気候変動対策省、「BEG助成統計2025」、bmwk.de コンバインドサイクル構成は設置容量の30.3%を提供し、マイクロCHP補助金に後押しされた燃料電池は14.8%の成長で最も急速に進展している。ドイツは依然として収益の中核を担っているが、北欧諸国は地域暖房政策が化石燃料ゼロ目標を加速させる中、7.9%の成長で平均を上回っている。[2]北欧エネルギー研究機関、「北欧地域暖房見通し2025」、nordicenergy.org 炭素価格圧力の高まり、卸電力価格のマイナス化、および電化インセンティブが既存ガス資産を圧迫しているが、現地発電は価格安定と強靭性を求めるエネルギー集約型産業に依然として魅力的である。

主要レポートのポイント

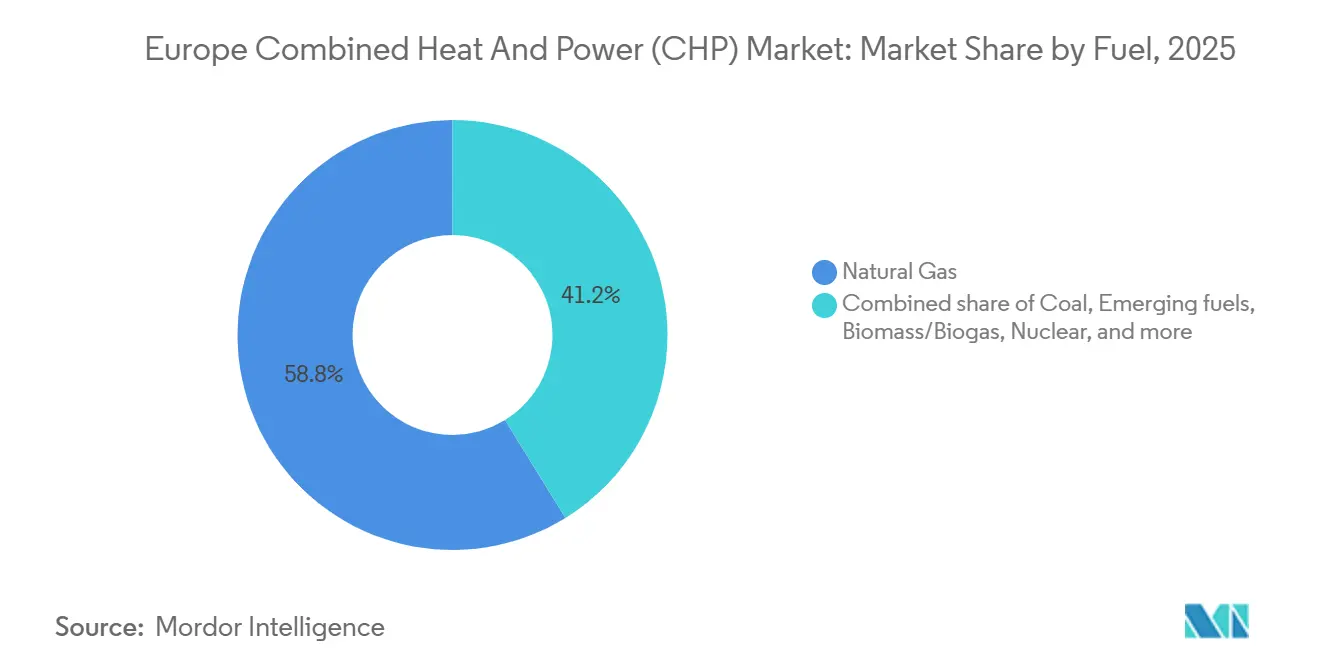

- 燃料別では、天然ガスが2025年のヨーロッパ複合熱電供給市場シェアの58.8%を占めた。新興燃料は2031年までのCAGRが13.5%と予測されている。

- 原動機別では、コンバインドサイクルユニットが2025年の容量の30.3%を提供し、燃料電池は2031年までのCAGRが14.8%で最も急速な成長を記録した。

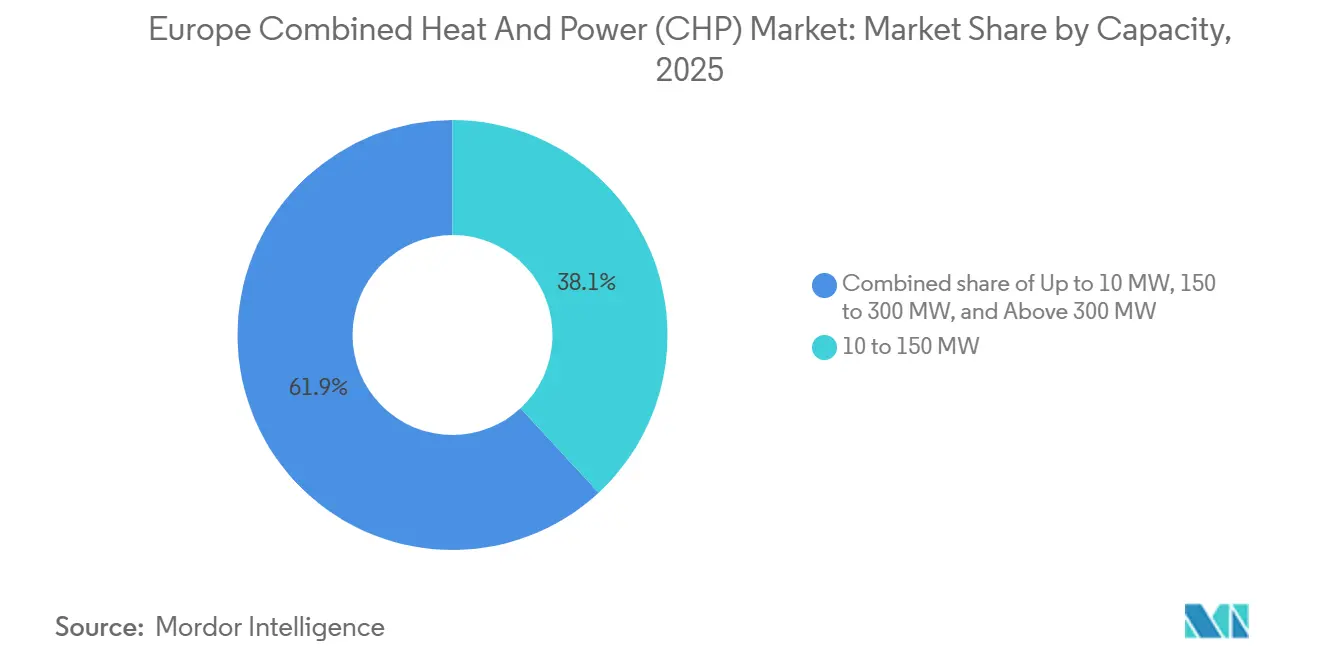

- 容量別では、10~150 MWシステムが2025年のヨーロッパ複合熱電供給市場規模の38.1%を占めた。10 MW以下のユニットは2031年までのCAGRが8.3%で拡大している。

- エンドユーザーセクター別では、産業セクターが2025年のヨーロッパ複合熱電供給市場規模の40.4%のシェアを占め、住宅用マイクロCHPはCAGR 8.1%で成長している。

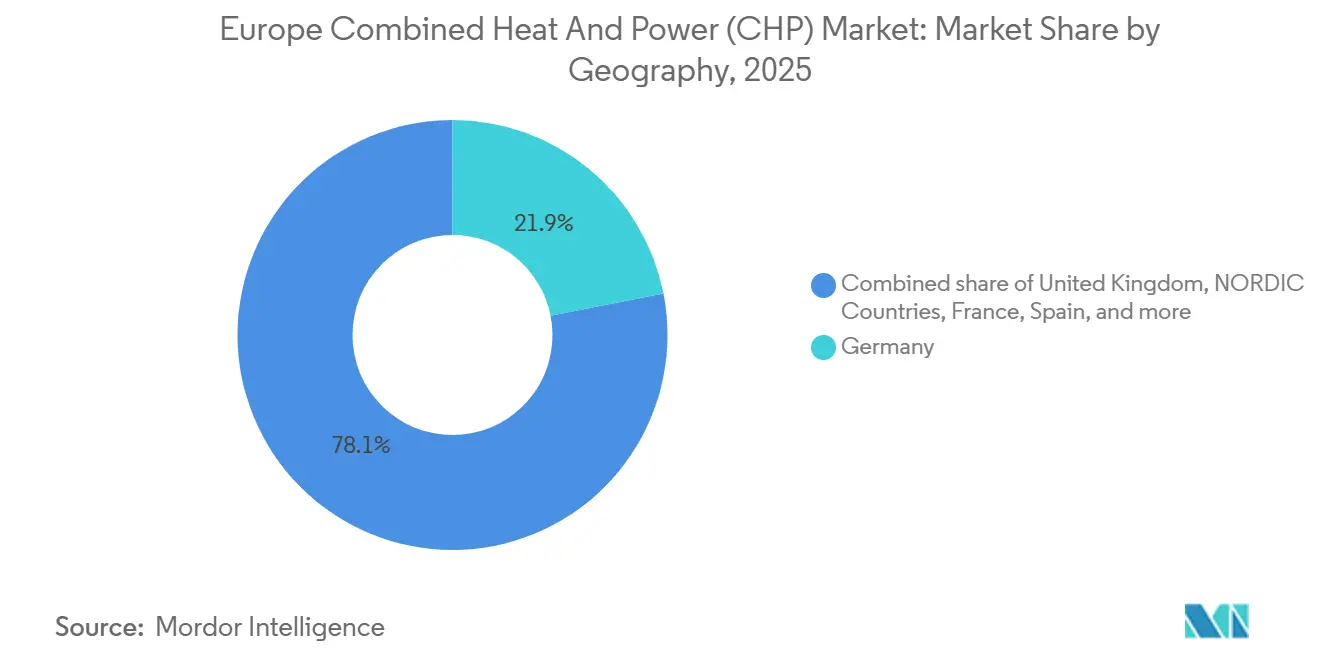

- 地域別では、ドイツが2025年の収益の21.9%を提供し、北欧諸国は2031年までのCAGRが7.9%で進展している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ複合熱電供給(CHP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUグリーンディールに連動したエネルギー効率・CHP補助金 | 1.20% | EU全域、ドイツ・オランダ・ベルギーで最も強い | 中期(2~4年) |

| 中東欧・北欧における地域暖房ネットワークの急速な拡大 | 1.50% | ポーランド、チェコ共和国、フィンランド、スウェーデン、デンマーク | 中期(2~4年) |

| 再生可能ガスCHPを解放するバイオガス/バイオメタンの規模拡大 | 0.80% | ドイツ、フランス、イタリア、オランダ | 中期(2~4年) |

| エネルギー集約型産業における複合熱電供給と高温ヒートポンプのハイブリッド改修 | 0.60% | ドイツ、フランス、北欧諸国 | 長期(4年以上) |

| 現地発電/強靭性による価格変動ヘッジ | 0.90% | ドイツ、イタリア、スペイン、中東欧の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールに連動したエネルギー効率・CHP補助金

REPowerEUパッケージは2027年までに3,000億ユーロを投入し、そのうち約15%が高効率コジェネレーションと地域暖房のアップグレードに充てられており、これにより近期においてマルチGW規模の入札パイプラインが形成される。[3]欧州委員会、「コジェネレーションと地域暖房」、energy.europa.eu ドイツのBEGプログラムはバイオガスまたは水素対応ユニットの適格費用の最大40%を還付し、2025年には5 MW未満の往復エンジン受注が前年比22%増加した。オランダのSDE++制度はバイオメタン燃料CHPに対してMWhあたり95ユーロの15年間固定価格を保証し、RVO.NLにおける酪農セクターの新規容量を刺激している。ベルギーのフランデレン地方はコジェネレーション証書の基準価格を28ユーロに引き上げ、製薬キャンパスにおけるマイクロCHPの実行可能性を向上させた。エネルギー効率指令の第14条は廃熱の費用便益調査を義務付けており、化学、パルプ・製紙、食品加工分野のCHP改修に向けて市区町村の予算が配分されている。

再生可能ガスのインセンティブによるCHP転換の促進

複数の加盟国が、バイオガス、バイオメタン、および水素対応コジェネレーションユニットを直接補助する手厚い固定買取価格制度、投資補助金、および炭素集約度ボーナスを展開している。ドイツのBEGプログラムは再生可能ガスを燃焼するエンジンの資本支出の最大40%を還付し、オランダのSDE++制度はバイオメタン系CHPに対してMWhあたり95ユーロの15年間プレミアムを確定する。[4]連邦経済・気候変動対策省、「BEG助成統計2025」、bmwk.de これらのインセンティブは5 MW未満のプラントの回収期間を5年未満に短縮し、往復エンジンメーカーの受注が2桁増加することを支えている。また公益事業者は容量市場収入を維持しETSコスト上昇を回避するため、既存ガスタービンを水素混合に転換している。政策の確実性は、嫌気性消化開発業者と産業用熱利用者の間における長期引取契約の締結を促し、燃料供給を固定化してファイナンスのリスクを低減する。その結果、再生可能ガスは2031年までの増分CHP追加分においてシェアを拡大する位置付けにある。

北欧および中東欧における地域暖房脱炭素化の義務化

フィンランド、スウェーデン、デンマークは2030年までに化石燃料ゼロの地域暖房を法制化し、ポーランドとチェコ共和国はバイオマス、廃熱、水素対応CHPを優先するモダンネットワークへのEU結束基金を投入している。市区町村の公益事業者は石炭ボイラーを廃止し、効率85%超で電力と温水を同時生産する中型コンバインドサイクルまたは往復エンジンプラントを設置することで対応している。入札書類には現在、水素混焼閾値と生涯排出量上限が明記されており、OEMは低炭素ハードウェアへと誘導されている。この整備は10~150 MWパッケージ、ヒートポンプブースター、季節的蓄熱タンクに対する安定した需要を生み出している。地域暖房の顧客は規制料金を支払うため、プロジェクトのキャッシュフローは強靭であり、この義務化が予測期間を通じた信頼性の高い成長触媒となっている。

産業の強靭性とエネルギー価格変動ヘッジ

2025年の複数の寒波において電力スポット価格がMWhあたり200ユーロを超えて変動し、製造業者は急激な操業コスト急騰にさらされた。現地CHPにより工場は予測可能な熱・電力コストを固定化し、ドイツで前年比2倍となったグリッド停電から生産を守ることができる。自動車、化学、セラミクスプラントは5~50 MWエンジンをバッテリー貯蔵およびデジタル制御と組み合わせ、自家消費を最大化し補助サービス収入を獲得することを積極的に進めている。貸し手は強靭性を銀行融資可能なメリットとみなしており、これはコジェネレーションに向けた資金をグリーンボンド発行に割り当てる形で反映されている。この促進要因は、送電ボトルネックと老朽化した変電設備が停電リスクを高め、CHPの価値提案を強化する中東欧においてさらなる勢いを得ている。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石ガスの段階的廃止と炭素価格の圧迫 | -0.90% | EU全域、ドイツ・英国・フランスで深刻 | 短期(2年以内) |

| ヒートポンプおよび電化代替案に対する高いCAPEX | -0.70% | 西ヨーロッパ | 中期(2~4年) |

| 低・中温熱に対する大規模ヒートポンプの代替 | -0.60% | ドイツ、北欧諸国、オランダ | 中期(2~4年) |

| マイナス価格事象による稼働時間の縮小 | -0.40% | ドイツ、デンマーク、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化石ガスの段階的廃止と炭素価格の圧迫

EU排出権取引制度の価格は2025年にtCO₂あたり82ユーロと平均し、ガス焚きCHPの変動費にMWhあたり35ユーロを加算し、スパークスプレッドを圧迫した。ドイツはガス資産への並行的な支援なしに石炭からの脱却を最終決定し、事業者を座礁資産リスクにさらした。英国はETS課徴金に炭素価格支援を積み上げ、合計課徴金がtCO₂あたり40英ポンドを超え、卸売収益を侵食した。フランスの国家低炭素戦略は2030年までに産業用ガス使用量を40%削減することを目指し、ガラスと鉄鋼メーカーを電化熱へと向かわせている。スペインの気候計画草案は2027年までにCHP容量支払いを段階的に廃止し、資金をグリーン水素に振り向ける。

高温ヒートポンプの資本コスト競争力

120℃蒸気を供給する一括請負産業用ヒートポンプは現在kW熱あたり約800ユーロのコストであり、これは同等のガスエンジンCHPのkW電力あたり約1,200ユーロと比較して炭素賦課金を考慮する前から経済格差が縮まっている。コンプレッサー価格の低下、安価な再生可能電力契約、ドイツのKfWエネルギー効率ローンなどのプログラムによる優遇融資条件により、多くのプロセス熱利用者において単純回収期間が5年に圧縮されている。食品・飲料・製紙メーカーは老朽化したCHPを廃止してEU排出権取引制度の下でスコープ1排出量とコンプライアンス義務を排除するオールエレクトリックソリューションに切り替える意向を示している。150℃アンモニアおよびCO₂サイクルを供給するサプライヤーが増加するにつれ、資本コストはさらに低下する見込みであり、化石燃料焚きコジェネレーションが経済的に優位である用途の範囲が縮小している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料別:天然ガスが引き続きリードするも再生可能分子が急増

天然ガスは2025年のヨーロッパ複合熱電供給市場シェアの58.8%を維持し、既存タービン群と地域暖房ループに支えられている。バイオマスとバイオガスを合わせると、スカンジナビアの豊富な林業残材と中央ヨーロッパの農業廃棄物のおかげで出力の18%を供給した。石炭の9%のシェアはEUタクソノミーの廃止期限の下で縮小しており、ディーゼルおよびニッチ液体は実質的な成長要因なしに4%未満にとどまった。新興燃料である水素混合、バイオメタン、先進バイオ燃料はCAGR 13.5%という急速なペースで拡大しており、2031年までに天然ガスの優位性を侵食する見込みである。これらのダイナミクスは、ヨーロッパ複合熱電供給市場全体の資本配分を再調整する多様化する原料ミックスを示している。

政策インセンティブが転換を支えている。ドイツの90億ユーロの国家水素戦略、イタリアのバイオメタン義務化、オランダの15年間SDE++固定価格制度が燃料転換を直接補助している。事業者は既存エンジンを体積比最大30%の水素向けに改修し、新規往復パッケージは100%再生可能ガスで工場認定を受けて到着している。その結果、新興燃料に係るヨーロッパ複合熱電供給市場規模は2031年までに他のすべてのカテゴリーを上回るペースで拡大し、市区町村の公益事業者と産業施設主に対する技術選択肢の幅を広げる見込みである。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原動機別:コンバインドサイクルプラントが規模を維持する中、燃料電池が加速

コンバインドサイクルユニットは2025年の設置容量の30.3%を提供し、大規模な地域暖房事業者と石油化学コンプレックスへの熱供給を確保した。往復エンジンが26%で続き、病院、データセンター、中規模製造業者のニーズに対応する10 MW未満クラスを支配している。燃料電池は絶対数ではまだ少ないものの、住宅用マイクロCHP補助金と超低排出基準を重視する公益事業規模の受注を背景にCAGR 14.8%を記録した。

OEMのロードマップは現在、水素対応認証、負荷追従能力、バッテリーとのハイブリッド化を強調しており、原動機が容量市場および補助サービス収入に向けて位置付けられている。ドイツのKfW 433などの補助プログラムは燃料電池設置1件あたり最大11,200ユーロを補助し、英国の容量市場は固体酸化物スタックを信頼性の高い予備力として認定している。これらのメカニズムにより、ヨーロッパ複合熱電供給市場の増加シェアが燃料電池および先進エンジンソリューションに向かっており、コンバインドサイクルプラントが熱需要の高い都市における規模の優位性を維持している。

容量別:分散型システムが増加し、大規模公益事業は横ばい

10~150 MWの設備は2025年のヨーロッパ複合熱電供給市場規模の38.1%を占め、地域暖房グリッド、大学、産業団地に対応している。10 MW未満のシステムはCAGR 8.3%で成長しており、小規模な許可と系統連系を必要とするモジュール式往復エンジン、マイクロタービン、燃料電池に支えられている。150 MW超の施設は合計30%を占めるが、新規プロジェクトは系統接続の順番待ちとより厳しい排出基準に直面している。

小型ユニットは固定買取プレミアム、ネットメータリング、迅速な立地審査規定の恩恵を受け、孤立運転能力が強靭性を高める。資本コストが低下しデジタル制御が群管理を簡素化するにつれ、分散型資産はヨーロッパ複合熱電供給市場全体で増分需要を獲得する位置付けにあり、特に電力価格が不安定で送電が老朽化している地域においてその傾向が顕著である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーセクター別:産業が支配し、住宅用マイクロCHPが普及

産業顧客は2025年の設置基盤の40.4%を占め、蒸気と電力の同時供給を活用してエネルギーコストを削減し炭素リスクを抑制している。公益事業者がドイツ、北欧諸国、中央ヨーロッパで地域暖房サービスを提供しながら28%で続いた。商業施設、病院、ホテル、キャンパスが24%を占め、住宅用途は現在7.6%に過ぎないが、手厚いマイクロCHP還付によりCAGR 8.1%で拡大している。

1 kW~5 kWサイズの燃料電池スタックは現在、水素混合向けに事前設定されて提供されており、暖房度日数の高い地域における一戸建て住宅に適している。一方、食品、化学、パルプ・製紙プラントはヒートポンプとエンジンのハイブリッドパッケージを組み合わせて効率90%超を達成している。これらの変化は、住宅用の普及がヨーロッパ複合熱電供給市場の対象市場を拡大する中においても産業のコアを強化している。

地理的分析

ドイツは2025年収益の21.9%を生み出し、省エネルギー建築物連邦補助プログラムがCHP補助金として12億ユーロを拠出したことで牽引された。密な地域暖房ネットワーク、水素対応改修パイロット、強い産業需要が炭素コスト上昇にもかかわらず成長を支えている。英国は14%のシェアで第2位にランクされているが、高い炭素価格支援課徴金がガスエンジンの稼働時間を抑制し卸売マージンを圧迫している。

北欧諸国(フィンランド、スウェーデン、デンマーク、ノルウェー)はCAGR 7.9%で成長しており、2030年までの化石燃料ゼロ熱の義務化と豊富なバイオマス原料に刺激されている。フランスとイタリアはそれぞれ約12%と11%に位置している。フランスはEngie-Veoliaのバイオマスプロジェクトに傾倒し、イタリアはデクレト・バイオメタノ政策に連動したバイオメタンインセンティブの恩恵を受けている。スペインの9%のシェアはパルプとセラミクスのクラスターに集中しているが、2027年以降のガスCHPへの補助金撤廃に直面している。

中東欧全体で14%を占め、ポーランドとチェコ共和国がEU結束基金をモダンな地域暖房ループに投入しており、5 GW規模の近期プロジェクトパイプラインが形成されている。ロシアは8%を占め、主要都市周辺の天然ガスと石炭焚きコジェネレーションがほぼ全体を占めているが、EU気候規制との政策整合性の欠如が再生可能エネルギーへの移行を制約している。欧州ブロック全体で、復興基金の流入と水素支援インフラプログラムが将来的な利益の再分配を促す見込みであり、ヨーロッパ複合熱電供給市場における地域シェアの決定的な変数は政策執行となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

市場は適度に集約されており、Siemens Energy、GE Vernova、Wärtsilä、Mitsubishi Power Europe、INNIOが設置容量の推定38%を支配している。これらのポートフォリオはガスタービン、往復エンジン、および複数年の収益を確保する統合サービス契約に及んでいる。燃料電池専業企業であるBloom Energy、FuelCell Energy、Ballardがパイロットから商業規模へと移行し、マイクロCHPとデータセンターの強靭性ニッチを標的としているため、競争の激しさが増している。

既存企業は水素改修提案とハイブリッドパッケージで対応している。Wärtsiläは2025年にHitachi Energyと提携し、グリッド形成能力を確保するバッテリー貯蔵と10 MWバイオガスエンジンを組み合わせた。Mitsubishi Power Europeはポーランドに30%水素向けに事前認証された220 MWタービンを納入し、地域暖房公益事業者が大型資産を将来対応させる方法を示した。INNIOのJenbacher J624は1分のランプ内でメタンと純水素の間を切り替えることができ、補助サービス市場における差別化要因となっている。

ヒートポンプ専業企業と再生可能ガスアグリゲーターが今や従来のCHP領域に侵食しつつある。DanfossとJohnson Controlsは120℃アンモニアヒートポンプと廃熱回収をバンドルし、食品・飲料プラントにおいて10 MW未満のガスエンジンに挑戦している。Landwärmeは設備をリースしてバイオメタンを長期契約で供給し、中堅製造業者の参入障壁を下げている。LimejumpなどのデジタルオプティマイザーはCHP分散ユニットを仮想発電所に集約し、卸売変動を裁定取引して所有者の容量支払いを獲得している。これらの動きは総じてマージンを圧縮する一方でソリューションの幅を拡大し、ヨーロッパ複合熱電供給市場全体にわたる活発な競争環境を強化している。

ヨーロッパ複合熱電供給(CHP)産業リーダー

General Electric Company

Siemens AG

Engie SA

2G Energy AG

Wärtsilä Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:エストニアとラトビアは欧州初の国境を越えた地域暖房相互接続を開通させ、両国のネットワーク間での熱供給の共有を可能にした。この取り組みはCHP利用率を向上させ、地域エネルギー安全保障を強化し、余剰熱を国境を越えて輸出することで熱生産効率を改善し、化石燃料系バックアップシステムへの依存を低減し、バルト諸国の地域暖房統合を促進する。

- 2025年9月:ノルウェーの炭素回収企業Capsol Technologiesが、欧州のバイオマス焚き複合熱電供給(CHP)プラントへのCapsolEoPテクノロジー導入に関する実現可能性調査を実施する企業として選定された。本調査は、年間20万トン超のCO₂回収を目的として設計されたBECCS構成を評価し、ネットネガティブ排出を実現しながら再生可能熱を供給し地域暖房ネットワークを支援するものである。

- 2025年7月:E.ONとMM Neussはドイツのノイスに欧州初の完全自動化・市場連動型大規模CHPプラントを竣工した。電気出力22 MW、熱出力59 MWの同施設は先進デジタル制御を採用して運転を最適化し、燃料効率最大91%を達成し、年間約22,000トンのCO₂排出量を削減し、将来の水素統合に備えている。

- 2025年4月:EnBWはシュトゥットガルト・ミュンスターにドイツ初の水素対応ガスタービン複合熱電供給(CHP)プラントの一つを竣工した。同施設はSiemens Energy SGT-800タービン2基を使用して124 MWの電力と370 MWの熱を発生させる。石炭ボイラーを置き換え、排出量を削減し、地域暖房を支援し、南ドイツにおける柔軟かつ低炭素なCHP発電に向けた低炭素水素への将来的な移行を促進する。

ヨーロッパ複合熱電供給(CHP)市場レポートのスコープ

複合熱電供給(CHP)は、発電プロセスで生じる熱を回収して蒸気や温水などの熱エネルギーを供給する発電方式であり、コジェネレーション技術とも呼ばれる。CHP発電エネルギーは家庭用および産業用の暖房・冷房などの用途に使用される。CHP技術は、バイオマス、天然ガス、残留廃棄物などの持続可能エネルギー源を使用するとされており、石炭焚き発電所と比較して環境に優しいとされている。

ヨーロッパ複合熱電供給市場は、燃料別、原動機別、容量別、エンドユーザー別、地域別にセグメント化されている。燃料別では、天然ガス、石炭、バイオマス/バイオガス、ディーゼル、原子力、新興燃料にセグメント化されている。原動機別では、コンバインドサイクル、ガスタービン、蒸気タービン、往復エンジン、燃料電池、マイクロタービンにセグメント化されている。容量別では、10 MW以下、10~150 MW、150~300 MW、300 MW超にセグメント化されている。エンドユーザー別では、住宅、商業、産業、公益事業にセグメント化されている。燃料タイプ別では、天然ガス、石炭、再生可能エネルギー、バイオマス、その他の燃料タイプにセグメント化されている。本レポートはヨーロッパ複合熱電供給市場の市場規模と予測も網羅している。各セグメントの市場規模と予測は収益(10億米ドル)で実施されている。

| 天然ガス |

| 石炭 |

| バイオマス/バイオガス |

| ディーゼルおよびその他の液体燃料 |

| 原子力 |

| 新興燃料 |

| コンバインドサイクル |

| ガスタービン |

| 蒸気タービン |

| 往復エンジン |

| 燃料電池 |

| マイクロタービンおよびその他 |

| 10 MW以下 |

| 10~150 MW |

| 150~300 MW |

| 300 MW超 |

| 公益事業 |

| 商業 |

| 産業 |

| 住宅 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他のヨーロッパ |

| 燃料別 | 天然ガス |

| 石炭 | |

| バイオマス/バイオガス | |

| ディーゼルおよびその他の液体燃料 | |

| 原子力 | |

| 新興燃料 | |

| 原動機別 | コンバインドサイクル |

| ガスタービン | |

| 蒸気タービン | |

| 往復エンジン | |

| 燃料電池 | |

| マイクロタービンおよびその他 | |

| 容量別 | 10 MW以下 |

| 10~150 MW | |

| 150~300 MW | |

| 300 MW超 | |

| エンドユーザーセクター別 | 公益事業 |

| 商業 | |

| 産業 | |

| 住宅 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要設問

ヨーロッパ複合熱電供給市場の現在の規模は?

ヨーロッパ複合熱電供給市場規模は2026年に140億9,000万米ドルに達しており、2031年までに183億5,000万米ドルに拡大する予測である。

2031年までに最も急速に成長する燃料は何か?

水素混合、再生可能ガス、先進バイオ燃料がCAGR 13.5%で拡大し、全燃料の中で最も急速なペースとなる。

北欧諸国が地域平均を上回っている理由は何か?

市区町村の化石燃料ゼロ熱義務化と急速な地域暖房整備が北欧の成長をCAGR 7.9%に押し上げている。

容量帯で主導するセグメントはどれか?

10~150 MWの設備がヨーロッパ複合熱電供給市場シェアの38.1%を占め、地域暖房公益事業者と大規模産業サイトが牽引している。

炭素価格設定はCHP投資にどのような影響を与えているか?

EU排出権取引制度の価格が1tCO₂あたり80ユーロを超えることで、排出対策未実施のガスCHPの運営コストが増加し、再生可能ガスへの転換とハイブリッドヒートポンプ改修が促進されている。

最終更新日: