欧州ビルトイン冷蔵庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

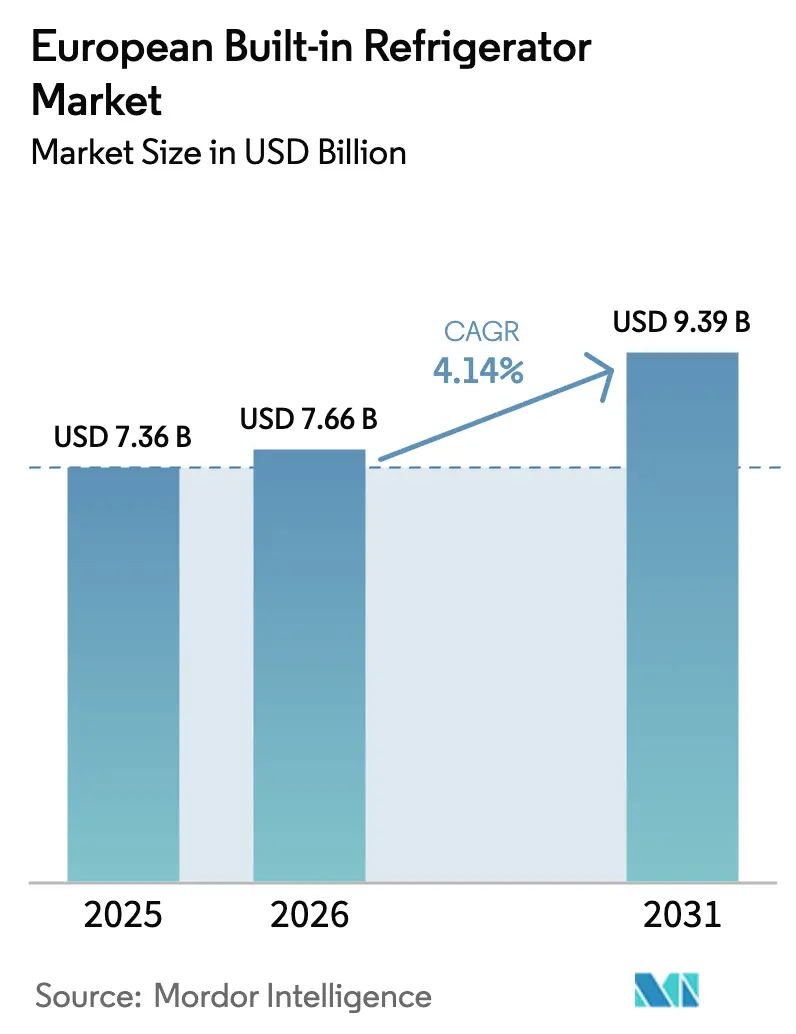

| 基準年の市場規模 (2025) | 7.36 十億米ドル |

| 市場規模 (2026) | 7.66 十億米ドル |

| 市場規模 (2031) | 9.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

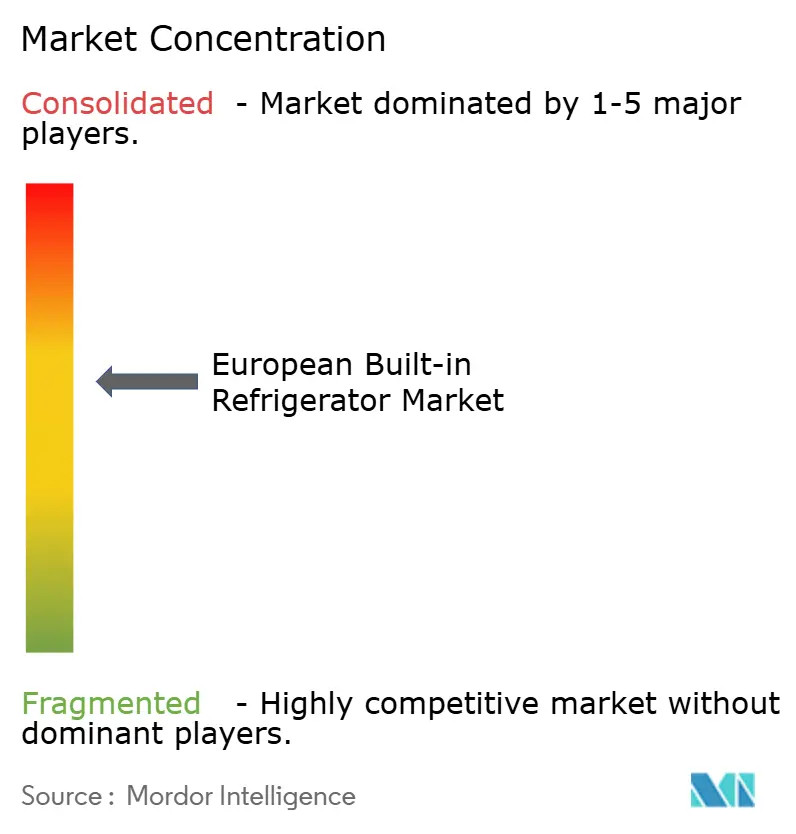

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ビルトイン冷蔵庫市場分析

欧州ビルトイン冷蔵庫市場規模は、2025年の73億6,000万米ドルから2026年には76億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.14%で2031年までに93億9,000万米ドルに達する見込みです。

欧州ビルトイン冷蔵庫市場は2025年に73億6,000万米ドルに達し、2030年までに90億4,000万米ドルへと年平均成長率4.2%で成長する見込みです。新規住宅建設が鈍化する中でもリノベーション支出が堅調を維持していること、およびEU規制が旧型の低効率モデルの早期買い替えを促進していることから、需要は底堅く推移しています。市場参加者はまた、プレミアムかつ省スペースなキッチンへの消費者志向、主要経済圏における可処分所得の増加、大型家電のeコマース普及の加速からも恩恵を受けています。一方、銅価格が1メトリックトン当たり1万米ドルを超え、アルミニウム価格も高止まりしていることで製造コストが上昇しており、認定施工業者の不足が普及速度を制約しています。競争環境は変化しており、Whirlpoolのヨーロッパ部門がArçelikと統合し、SamsungとLGはスマートホームエコシステムを拡充し、ドイツブランドはエネルギー効率の高い革新を通じてエンジニアリングの卓越性という評判を守り続けています。

主要レポートのポイント

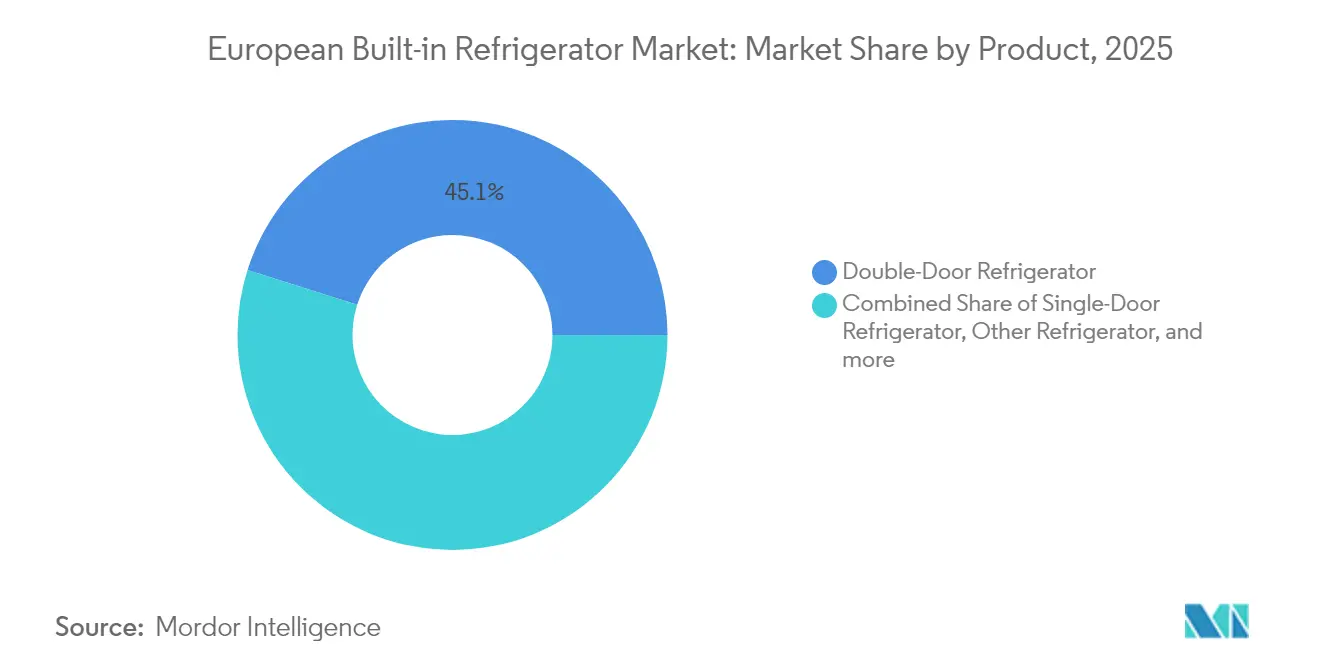

- 製品別では、両開き冷蔵庫が2025年に45.12%の収益シェアを占めてトップとなり、サイドバイサイド構成は2031年にかけて年平均成長率5.34%で拡大する見込みです。

- 容量別では、15立方フィート超のモデルが2025年の欧州ビルトイン冷蔵庫市場規模の67.10%を占め、2031年にかけて年平均成長率4.66%で拡大しています。

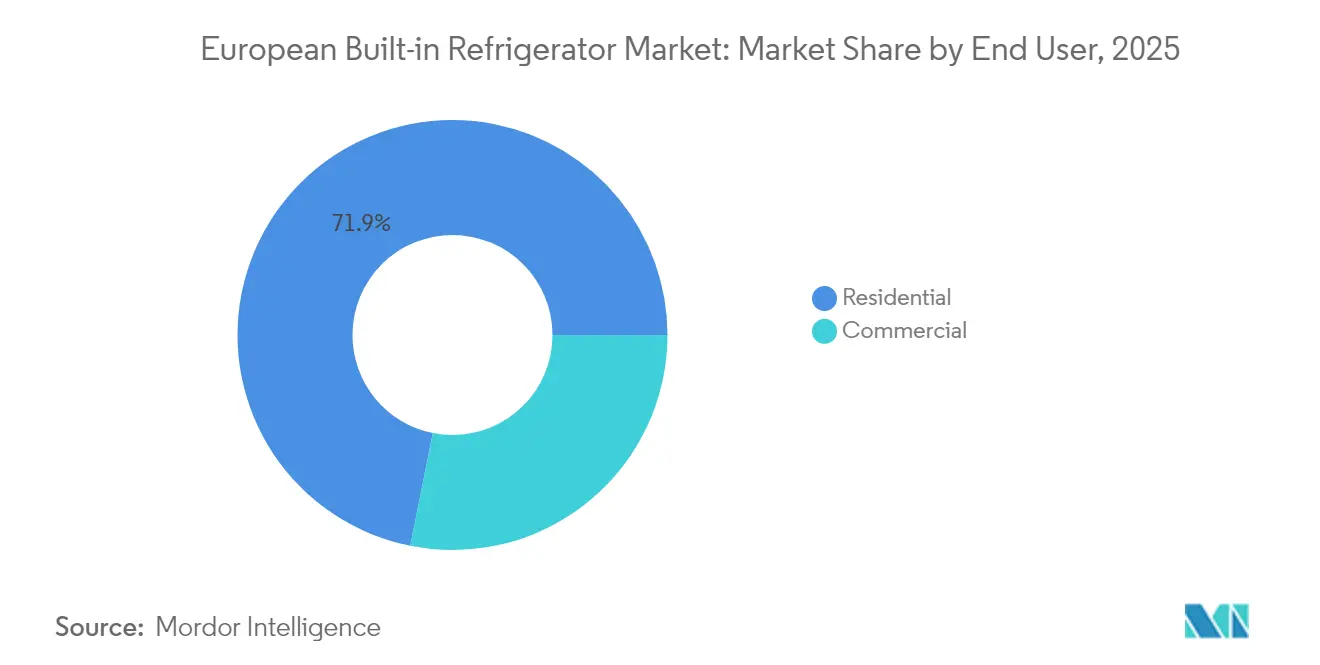

- エンドユーザー別では、住宅用途が2025年の欧州ビルトイン冷蔵庫市場シェアの71.85%を占め、商業用需要は2031年にかけて年平均成長率5.86%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年に75.70%の収益を占め、B2C内のオンライン小売は2031年にかけて年平均成長率6.28%を記録する見込みです。

- 地域別では、ドイツが2025年に17.30%のシェアを獲得し、北欧地域は2031年にかけて年平均成長率5.63%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ビルトイン冷蔵庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化による省スペースキッチンへの需要 | +0.8% | 西欧、北欧地域 | 中期(2〜4年) |

| プレミアム化と可処分所得の増加 | +0.6% | ドイツ、北欧、ベネルクス | 長期(4年以上) |

| 厳格なEUエネルギー効率規制による買い替え促進 | +0.9% | EU全域 | 短期(2年以内) |

| 大型家電のeコマースの急速な成長 | +0.7% | 英国、ドイツ、フランス | 中期(2〜4年) |

| パンデミック後のモジュラーキッチンリノベーションの急増 | +0.5% | 西欧 | 短期(2年以内) |

| 高級不動産開発業者によるスマートビルトインの組み込み | +0.3% | ドイツ、英国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化による省スペースキッチンへの需要

欧州の主要都市では住居面積の縮小が続いており、住民の48%がすでにアパートに居住していることから、建築家や住宅所有者は床面積を節約できる組み込み型家電を選好するようになっています。世帯の16.8%が過密状態にあり、キャビネット内にシームレスに収まるフルハイトのビルトインモデルが魅力的となっています。2023年の新規住宅建設許可件数は19.8%減少しましたが、リノベーション活動は依然として活発であり、ビルトイン形式を好むキッチンのアップグレードへの支出が続いています。2024年初頭の月額住宅費用は平均765ユーロに上昇しており、使用可能スペースの最適化ニーズが高まっています。また、開発業者はプレミアム賃料を正当化するために組み込み型冷蔵庫を仕様に組み込むケースが増えています [1]欧州統計局、「住宅統計2024」、ec.europa.eu。

プレミアム化と可処分所得の増加

消費者信頼感の安定化により、デザイン、接続性、食品保存機能に対して追加費用を支払う意欲が高まっています。2024年の食料品販売はインフレを上回る伸びを示しており、大型家電への裁量的支出余力があることを示しています。Mieleなどのブランドは、内部カメラと高度な鮮度管理システムを備えたMasterCoolユニットで富裕層の購買者をターゲットにしており、調査によると北欧の消費者はエネルギー効率と製品の耐久性を主要な購入基準として評価しています。スマート家電サブセグメントは拡大しており、ベネルクスおよび北欧諸国の消費者は、より広いスマートホームエコシステムと統合された接続モデルへの買い替えを積極的に行っていることが地域調査で確認されています。

厳格なEUエネルギー効率規制による買い替え促進

持続可能な製品のためのエコデザイン規制は、メーカーに対してより長持ちし、修理可能で、より効率的な冷蔵庫の提供を義務付けており、新たなラベリング規則により小売業者は広告にエネルギークラス評価を表示することが求められています。フッ素系温室効果ガス規制は2050年までのHFC冷媒の段階的廃止を定めており、天然代替品への設計変更を促進し、買い替えサイクルを前倒しにしています。2025年1月に5,000人を対象に実施した消費者調査では、回答者の80%がエネルギー料金を懸念しており、Aクラスモデルへの需要が高まっています。また、EPRELデータベースにより販売時点での効率データの検索が可能となっています。これらの措置は総じて、欧州ビルトイン冷蔵庫市場の近期成長見通しを押し上げています。

大型家電のeコマースの急速な成長

2024年にはEUのインターネットユーザーの77%がオンラインで商品を購入しており、家具およびホームアクセサリーはすでに購入の19%を占めています。ドイツの電気製品サイトのコンバージョン率は2.4%、平均注文金額は212米ドルであり、高額デジタル取引に対する消費者の安心感が示されています。当日・翌日配送への期待から小売業者はロジスティクスの高度化を迫られており、メーカーはホワイトグローブ施工業者と提携して複雑さを軽減しています。オンライン普及の拡大により地方都市へのリーチが広がり、プレミアムビルトインモデルの認知度を高めるオムニチャネルプロモーションが活性化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自立型モデルに対する高い価格プレミアム | -0.4% | 東欧、南欧 | 中期(2〜4年) |

| 原材料および物流コストの変動 | -0.6% | EU全域 | 短期(2年以内) |

| 認定施工業者およびサービス技術者の不足 | -0.5% | EU全域、特に北欧およびベネルクス | 中期(2〜4年) |

| マイクロアパートにおけるキャビネット奥行きの制約 | -0.3% | 西欧の都市部、北欧の都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自立型モデルに対する高い価格プレミアム

ビルトイン冷蔵庫は同等の自立型ユニットと比べて30〜70%高価であり、東欧および南欧の価格に敏感な購買者の購入意欲を削いでいます。英国の35,000人を対象とした調査では、購買者の4分の1が最低価格を最優先事項としており、賃借人の住宅費比率が40%を超えてプレミアム家電への予算を圧迫しています。施工費用やキャビネット改修費用がさらなる負担となり、富裕層地域以外での普及を遅らせています [2]欧州中央銀行、「消費者期待調査2025年1月」、ecb.europa.eu。

原材料および物流コストの変動

銅、アルミニウム、鉄鋼の価格変動により部品表コストが最大4.2%上昇する一方、海上輸送の混乱により予備在庫の確保が必要となり、運転資本ニーズが増大しています。欧州投資銀行の調査では、企業の37%が原材料の調達に支障をきたし、34%が物流の遅延に悩まされていることが明らかになっています。エネルギー価格は米国の2〜3倍の水準にとどまっており、利益率を圧迫し、メーカーは価格引き上げか生産拠点の移転かの選択を迫られています [3]欧州投資銀行、「EIB投資レポート2024/2025」、eib.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:サイドバイサイドの加速の中での両開きの優位性

両開きモデルは、収納容量と使い慣れた使い勝手のバランスが取れているため、2025年の収益の45.12%を占めました。このセグメントは、標準的な高さとヒンジ位置に対応した広範なキャビネット設計の恩恵を受けています。一方、サイドバイサイドユニットは現時点では小さなベースを持つものの、広い間取りを持つ消費者が冷蔵室と冷凍室への素早いアクセスを求めるため、2031年にかけて年平均成長率5.34%で成長する見込みです。サイドバイサイドモデルの欧州ビルトイン冷蔵庫市場規模は、ドイツおよび北欧での採用拡大を背景に大幅に拡大する軌道にあります。

プレミアムブランドはWi-Fi接続、AI駆動のエネルギーモード、内部カメラを通じて差別化を図っています。Samsungの2024年EuroCucinaラインナップには、SmartThings最適化機能を備えたBRB6500Dが含まれており、MieleのMasterCoolシリーズはMiele@Homeアプリによるリモートモニタリングを可能にしています。これらの革新はプレミアムポジショニングを強化し、より高い価格帯を正当化することで、欧州ビルトイン冷蔵庫市場内の勢いを持続させています。

容量別:大型フォーマットユニットが市場拡大を牽引

15立方フィート超の冷蔵庫は2025年の販売の67.10%を占め、家庭がまとめ買いをし自炊の頻度が高まっていることから、最速の年平均成長率4.66%を達成する見込みです。大容量はキッチンを拡張するリノベーションプロジェクトと合致しており、WhirlpoolのSlimTech断熱材は既存のフットプリント内で使用可能な容積を増やし、スペースに制約のある都市居住者にアピールしています。そのため、大型フォーマットユニットの欧州ビルトイン冷蔵庫市場規模は、アパートの面積縮小にもかかわらず小型カテゴリーを上回るペースで成長するでしょう。

15立方フィート未満のモデルはワンルームマンションやパントリーのサブスペースでニッチな需要を維持していますが、消費者が多機能収納を求めるにつれて逆風に直面しています。都市開発業者は、通路の確保を維持しながら立方容積を最大化するフルハイトのコラムを組み込もうとしています。メーカーは壁の厚みを薄くし、可変冷却ゾーンを採用することで両グループを取り込み、欧州ビルトイン冷蔵庫市場内の製品の汎用性を高めています。

エンドユーザー別:商業用の勢いを伴う住宅用の優位性

住宅用購買者は2025年に71.85%のシェアを占め、建設全体の低迷にもかかわらずリノベーションプロジェクトが0.9%の微減にとどまったこと、および物件価値向上のためにキッチンをアップグレードするオーナーによって支えられています。エネルギー効率の高いビルトインは光熱費を削減し、EUの厳格化する基準を満たすことで、買い替えインセンティブを強化しています。欧州ビルトイン冷蔵庫市場シェアは依然として住宅用が大半を占めていますが、ホスピタリティの回復に伴い緩やかな侵食の兆しが見られます。

商業用需要は、ホテル、レストラン、コワーキングオフィスがエネルギー支出の管理とESG目標の達成のためにスマートで耐久性の高い冷蔵設備に投資することから、年平均成長率5.86%で成長する見込みです。接続型ユニットにより、オペレーターはリモートで温度を監視し、予知保全をスケジュールすることができ、食品廃棄とダウンタイムを削減できます。クイックサービス業態やプレミアムコーヒーチェーンの成長が追加的な需要をもたらし、欧州ビルトイン冷蔵庫市場全体の規模の経済を改善しています。

流通チャネル別:オンラインの加速の中での小売のリーダーシップ

B2C小売は2025年の販売の75.70%を占め、マルチブランドストアや専売ショールームが高関与購買に対して実体験を提供しています。クリック&コレクトやライブビデオ相談などのオムニチャネルサービスが店舗のフットプリントを超えたリーチを拡大し、欧州ビルトイン冷蔵庫市場の強みを支えています。

オンライン小売は年平均成長率6.28%で最も急速に成長するチャネルであり、消費者が配送・施工に関する懸念を克服しつつあります。専門プラットフォームは廃棄処分、自宅設置、ファイナンスをバンドルで提供し、導入障壁を下げています。メーカーもダイレクト・トゥ・コンシューマーのウェブショップを活用して完全な仕様、コンフィギュレーター、エネルギーコスト計算機を表示し、情報に基づいた意思決定を促進することで、欧州ビルトイン冷蔵庫業界のデジタル対応販売へのシフトを強化しています。

地域分析

ドイツは2025年の収益の17.30%を占めてトップとなりました。これは大規模な住宅ストック、国内エンジニアリングへの強いブランドロイヤルティ、プレミアムキッチンシステムへの支払い意欲の高さによるものです。エネルギーへの高い意識も早期買い替えを促進し、欧州ビルトイン冷蔵庫市場を同国で活性化させています。フランス、イタリア、スペインがこれに続き、活発なリノベーション活動とシームレスなキャビネット統合を好むスタイル志向の消費者を活用しています。英国は、より広い経済的不確実性の中でも、都市部のアパートがコンパクトかつ高級な解決策を必要としていることから、相当な需要を維持しています。

北欧地域は2031年にかけて最速の年平均成長率5.63%を記録する見込みであり、高い可処分所得、スマートホームの早期採用、使用パターンに基づいて冷却を調整する接続型冷蔵庫の強い普及を報告するスウェーデンとデンマークの小売業者に示されるように、技術が文化的嗜好と合致していることが示されています。ベネルクス市場も高い都市化率とeコマース普及率を享受しており、オンラインストアフロントを通じたプレミアムビルトインの急速な普及を可能にしています。

東欧は絶対的な数量では小さいものの、賃金上昇が段階的なプレミアム化を促進することで着実に成長しています。ルーマニアとハンガリーはそれぞれ2014年から2024年にかけてeコマースが43ポイントおよび37ポイント成長しており、輸入ブランドへのアクセスが拡大しています。建設トレンドは分岐しており、オーストリアとフィンランドでは建設許可が急減した一方、ギリシャとアイルランドでは増加しましたが、リノベーションはビルトインへのアップグレードの手段として残っています。欧州全体では2010年以降の住宅価格が48%上昇し、住宅取得可能性が課題となっており、オーナーは転居よりも既存のキッチンのリノベーションを選択するようになっており、これが多様な地域にわたって欧州ビルトイン冷蔵庫市場を支えています。

競争環境

市場は中程度に集中しています。BSH Hausgeräteは、信頼性とエネルギーリーダーシップを強調するBosch、Siemens、Gaggenau、Neffなどのブランドでリードしています。WhirlpoolのヨーロッパビジネスのArçelikへの売却により、2024年4月に合算収益55億ユーロを持つBeko Europe B.V.が誕生し、競争の序列を塗り替えました。この統合は、利益率の安定と地域集中への戦略的転換を示しています。

Samsungはビルトインモデルに9インチスクリーンと音声コントロールを組み込むことでAI Homeプラットフォームを拡大し、LGはThinQエコシステムにオランダのAthomのスマートホームソフトウェアを追加して相互運用性を拡大しています。これらの動きは、複数の家電とサービスにまたがる独自エコシステムに消費者を取り込む競争を反映しています。Miele、Liebherr、その他のドイツのプレミアムブランドは、優れた製造品質と地域のアフターサービスネットワークを通じてシェアを守り、EUの耐久性規則への準拠を強調するために製品の長寿命性を訴求しています。

中国メーカーが成長する欧州販売子会社に支えられ、低コストで機能豊富な代替品を引っ提げて参入するにつれ、価格競争が激化しています。フッ素系温室効果ガス規制およびエコデザイン基準への準拠は参入障壁を高め、強固な研究開発予算と認定サービスチームを持つ既存企業に有利に働いています。複雑なユニットの設置・保守が可能なパートナーの重要性が増しており、家電メーカーは技術者プールを拡大し欧州ビルトイン冷蔵庫市場の将来的な需要を支えるための研修プログラムを開始しています。

欧州ビルトイン冷蔵庫業界リーダー

BSH Hausgeräte(Bosch、Siemens、Neff、Gaggenau)

Electrolux AB(AEGを含む)

Whirlpool Corp.

Haier Europe(Candy、Hoover)

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mieleは最新世代のMasterCoolビルトイン冷蔵庫ラインを発売しました。Miele@Homeアプリによるリモート閲覧のための統合カメラと、食品保存期間を最大5倍延長する鮮度管理システムを搭載しており、2025年10月より販売開始予定です。

- 2024年12月:Samsung Electronicsは、BespokeシリーズのBespokeシリーズ向けに新しい9インチAI Homeスクリーンの発売を発表しました。BixbyによるAI音声コントロールと接続家電を監視するマップビューでユーザー体験を向上させ、CES 2025で披露されました。

- 2024年9月:Samsung Electronicsは家庭用家電向けのSmart Forwardアップデートを導入し、4ドアフレンチドア冷蔵庫のFamily Hubにクイックシェア、Budsオートスイッチ、冷蔵庫コールなどの新機能を追加しました。2017年以降製造のモデルに対応しています。

- 2024年4月:Samsung ElectronicsはEuroCucina 2024において、Wi-Fi対応とSmartThings AIエネルギーモードを備えたビルトインワイドボトムマウントフリーザー(BRB6500D)を含む新しいプレミアムキッチンおよびビルトイン製品ラインナップを披露しました。

欧州ビルトイン冷蔵庫市場レポートの範囲

ビルトイン冷蔵庫は、都市化の進展に伴い最も広く需要のある製品の一つです。欧州ビルトイン冷蔵庫市場の包括的な背景分析には、経済の評価、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、およびレポートで取り上げられる主要企業プロファイルが含まれます。欧州ビルトイン冷蔵庫市場は、製品タイプ別(片開き、両開き、サイドバイサイド、フレンチドア、その他)、用途別(住宅用および商業用)、流通チャネル別(オンラインチャネルおよびオフラインチャネル)、国別(英国、フランス、ドイツ、その他欧州諸国)に区分されています。

| 片開き冷蔵庫 | |

| 両開き冷蔵庫 | トップフリーザー |

| ボトムフリーザー | |

| サイドバイサイドドア冷蔵庫 | |

| フレンチドア冷蔵庫 | |

| その他の冷蔵庫 |

| 15立方フィート未満 |

| 15立方フィート以上 |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| 製品別 | 片開き冷蔵庫 | |

| 両開き冷蔵庫 | トップフリーザー | |

| ボトムフリーザー | ||

| サイドバイサイドドア冷蔵庫 | ||

| フレンチドア冷蔵庫 | ||

| その他の冷蔵庫 | ||

| 容量別 | 15立方フィート未満 | |

| 15立方フィート以上 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州ビルトイン冷蔵庫市場の現在の価値はいくらですか?

市場は2026年に76億6,000万米ドルであり、2031年までに93億9,000万米ドルに達する見込みです。

最大のシェアを持つ製品タイプはどれですか?

両開きビルトイン冷蔵庫が2025年時点で45.12%の収益シェアでトップです。

オンライン販売はどのくらいの速さで成長していますか?

ビルトイン冷蔵庫のオンライン小売は2031年にかけて年平均成長率6.28%で拡大しており、他のどのチャネルよりも速い成長率です。

エネルギー規制がこの市場にとって重要な理由は何ですか?

EUのエコデザインおよびフッ素系温室効果ガス規制は、より高い効率性と低地球温暖化係数の冷媒を義務付けており、旧型モデルの買い替えを加速させ新規販売を促進しています。

最も急速な成長を示している地域はどこですか?

北欧地域は高い所得水準、持続可能性への優先意識、スマートホームの早期採用により、2031年にかけて年平均成長率5.63%で拡大しています。

原材料の変動は価格にどのような影響を与えますか?

銅とアルミニウムの価格の継続的な変動により製造コストが3.5〜4.2%増加し、効率化による相殺がなければ消費者価格の上昇につながる可能性があります。

最終更新日: