ヨーロッパ家庭用冷蔵庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

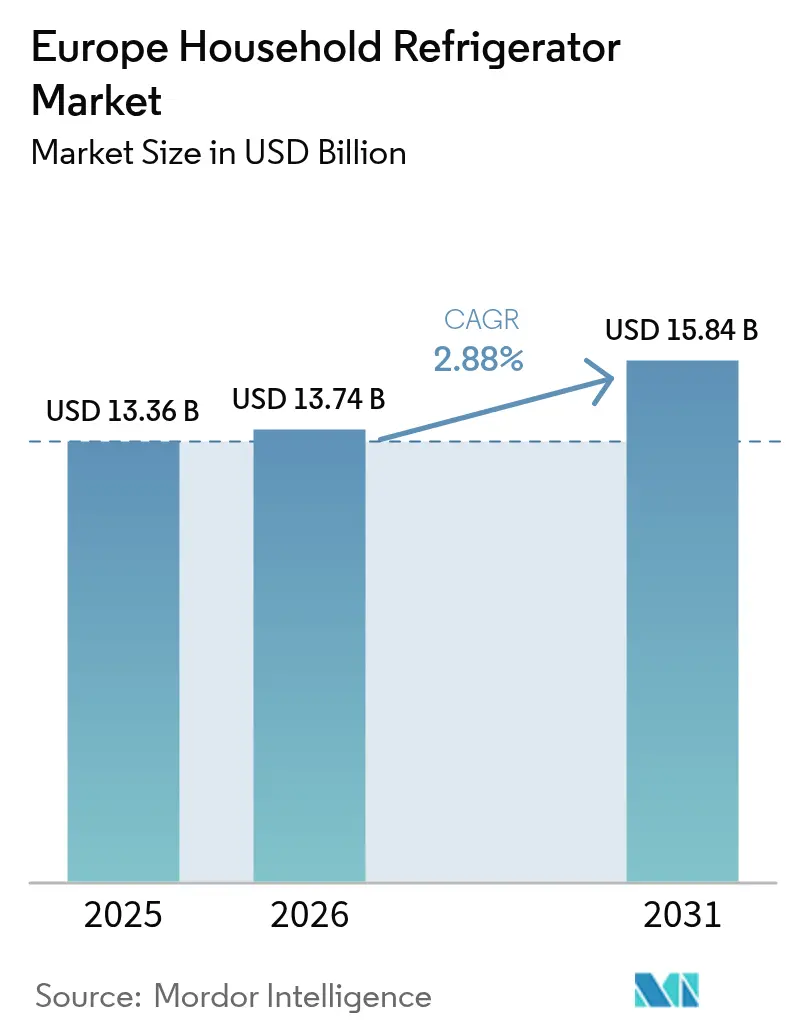

| 基準年の市場規模 (2025) | 13.36 十億米ドル |

| 市場規模 (2026) | 13.74 十億米ドル |

| 市場規模 (2031) | 15.84 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ家庭用冷蔵庫市場分析

ヨーロッパ家庭用冷蔵庫市場規模は、2025年の133億6,000万USDから2026年には137億4,000万USDへ成長し、2026年から2031年にかけてCAGR 2.88%で2031年までに158億4,000万USDに達すると予測されています。この緩やかな拡大は、EUのエネルギーラベルが消費者の93%に認知されており、家庭を高効率モデルへと誘導する成熟した買い替え需要主導の市場環境を反映しています[1]欧州委員会、「エネルギーラベリングとエコデザイン」、europa.eu。修理する権利指令などの規制措置により、ブランドは7年間の補修部品の保有が義務付けられ、製品ライフサイクルが延長される一方、旧型機が新基準を満たせなくなった際にアップグレードを促進します。米国平均を大幅に上回る電気料金は、稼働コストに対する消費者の敏感さを増幅させ、Aクラス家電への需要を加速させています。供給側では、Fガス規制により従来型冷媒のコストが最大1,000%上昇し、メーカーをプロパンおよびCO₂システムへと誘導しており、これらは1kgあたりEUR 5~15という競争力のある価格を維持しています。この政策主導のアリーナの中で、ヨーロッパ家庭用冷蔵庫市場は、プレミアム機能、スマートコネクティビティ、および循環型経済への適合が価値成長の鍵を握る中でも、安定した販売量を維持しています。

レポートの主要ポイント

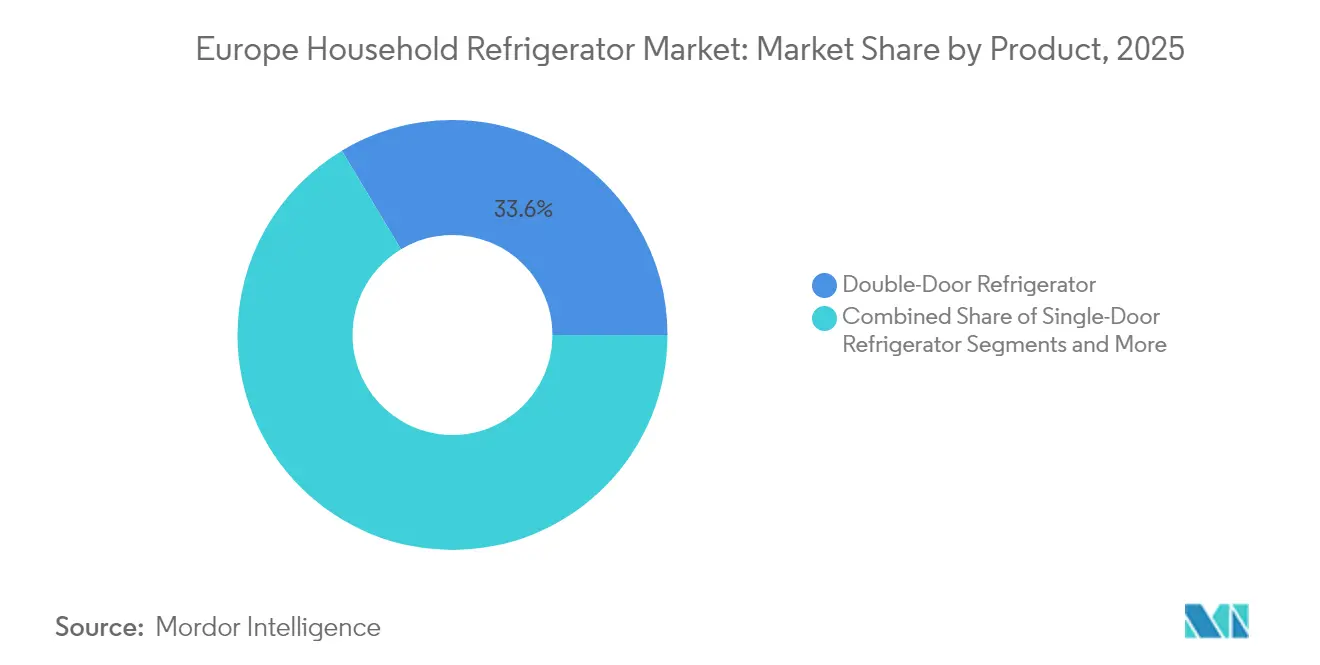

- 製品別では、二扉冷蔵庫が2025年のヨーロッパ家庭用冷蔵庫市場において収益シェア33.60%をリードし、フレンチドアモデルは2031年までにCAGR 5.35%を記録すると予測されています。

- 構造別では、フリースタンディングユニットが2025年に67.40%のシェアを維持し、ビルトインモデルは2031年までにCAGR 5.70%で最も急成長するカテゴリーとなっています。

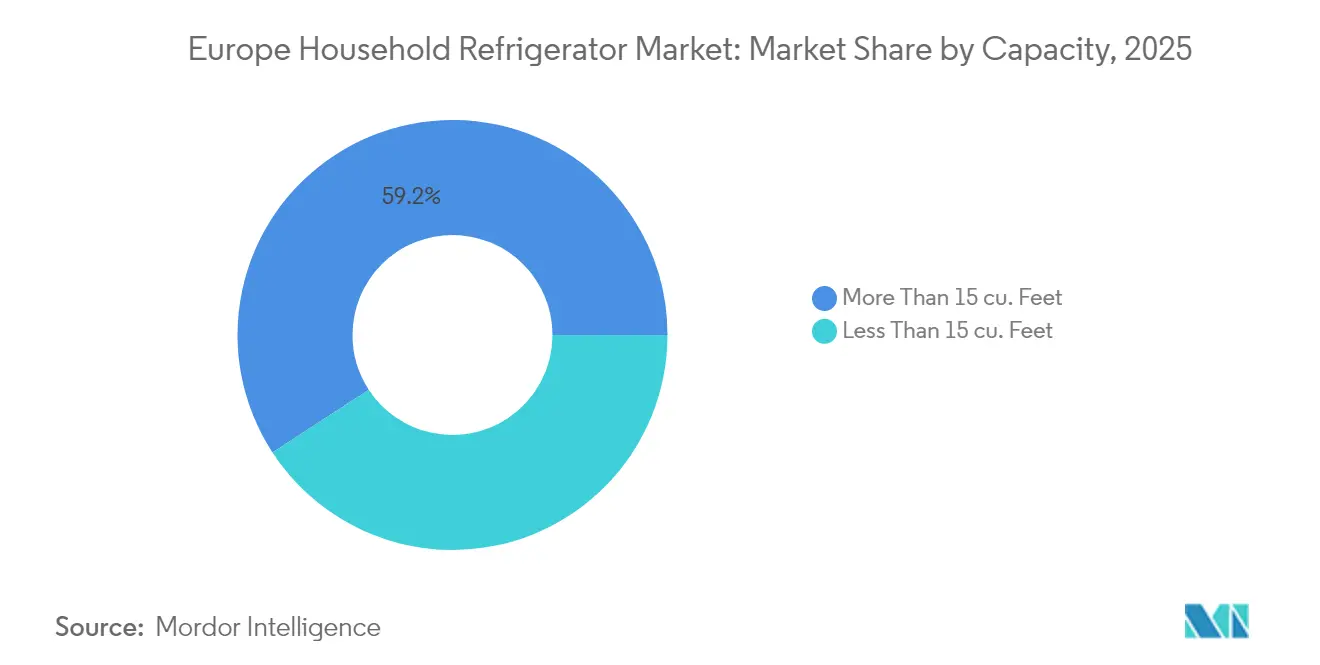

- 容量別では、15立方フィート超のモデルが2025年のヨーロッパ家庭用冷蔵庫市場規模の59.20%を占め、CAGR 4.65%で成長すると見込まれています。

- 流通チャネル別では、マルチブランドストアが2025年に44.30%のシェアで首位を占めているが、オンライン販売は2031年までにCAGR 6.45%で拡大する見通しです。

- 地域別では、ドイツが2025年の収益の16.80%を占め、BENELUXは2026年から2031年にかけてCAGR 5.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ家庭用冷蔵庫市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUエネルギー効率規制とインセンティブ | 0.80% | EU全域、特にドイツ、フランス、オランダで強い影響 | 中期(2~4年) |

| スマート家電の急速な普及とIoT相互運用性 | 0.60% | BENELUX、北欧諸国、ドイツ | 長期(4年以上) |

| 老朽化した設置済み機器からの高い買い替え需要 | 0.70% | ドイツ、イギリス、フランス | 短期(2年以内) |

| 組織的な小売業の拡大とラストマイル冷鎖物流 | 0.30% | ドイツ、フランス、イギリスの都市中心部 | 中期(2~4年) |

| 需要応答収益を可能にするVPP対応冷蔵庫 | 0.40% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 修理・改修に対する循環型経済補助金 | 0.20% | フランス、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUエネルギー効率規制とインセンティブ

欧州委員会の新しい持続可能な製品のためのエコデザイン規制は、家電メーカーにさらなる推進力を与えています。2025年から2030年のアジェンダのもとで、家庭用機器が最優先事項とされており、メーカーは耐久性が高く、修理がしやすく、カーボンフットプリントを明確に示すラベルを貼った製品を製造しなければなりません。持続可能な製品のためのエコデザイン規制は、家庭用冷凍・冷蔵製品ライン全体にわたり耐久性、修理可能性、および炭素排出開示を義務付けることで、買い替えサイクルを加速させています。明確なA~Gのエネルギースケールへの移行はラベルの混乱を解消し、デジタル製品パスポートにより当局は登録モデルを追跡し、非準拠在庫を段階的に排除できるようになります。消費者の節約額は2022年に900億EURに達し、2030年までに1,500億EURと予測されており、ヨーロッパ家庭用冷蔵庫市場に対して政策主導の長期的な成長基盤を提供しています。

スマート家電の急速な普及とIoT相互運用性

2024年4月に開始されたEUのエネルギースマート家電に関する行動規範は、冷蔵庫がデマンドサイドの柔軟性プログラムにシームレスに参加できるようプロトコルを統一しています[2]共同研究センター、「EUエネルギースマート家電に関する行動規範」、jrc.ec.europa.eu。Arçelik、Daikin、およびElectroluxからのコミットメントにより、1年以内に準拠モデルが提供されることが確保されています。LGがオランダのプラットフォームであるAthomの株式80%を取得したことで、Homey Proの5万台デバイスエコシステムが白物家電ポートフォリオに統合され、コネクテッド機能がプレミアム価格を正当化することが確認されています。学術的な試験により、家庭用エネルギー管理システムが家庭の消費量を57%削減できることが示されており、コネクティビティが測定可能な節約へと転換されています。

老朽化した設置済み機器からの高い買い替え需要

2010年以前に購入された冷蔵庫は、新たな規制が強化されるちょうどその時期に耐用年数の終わりを迎えており、マクロ経済の低迷からも販売量を守る買い替えの波を引き起こしています。平均寿命が10~15年であることから、Aクラス以外のユニットは高い運転コストを招き、インフレにもかかわらず機種変更を促進しています。BSH Hausgeräteは2024年の縮小する市場においてもヨーロッパのシェアを維持し、買い替えがヨーロッパ家庭用冷蔵庫市場を下支えすることを示しています。EUのエネルギーラベルにより、1994年以降の1台あたりの平均エネルギー消費量はすでに60%削減されています。

組織的な小売業の拡大とラストマイル冷鎖物流

専門小売業者と即日配送サービスの広範なカバレッジにより、大型商品のフルフィルメントが簡素化され、オンラインへの移行における摩擦が解消されています。ドイツ、フランス、イギリスの都市中心部が、大型で機能豊富なモデルの採用を加速するターンキー設置サービスの提供をリードしています。小売業者はオムニチャネルデータを活用して耐用年数の終わりに近い家庭をターゲットにし、買い替え捕捉率を高め、ヨーロッパ家庭用冷蔵庫市場を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼およびコンプレッサーの原材料コストの変動 | -0.50% | ドイツ、イタリアの生産拠点 | 短期(2年以内) |

| 中国OEM輸入品からの価格競争の激化 | -0.30% | EU全市場 | 中期(2~4年) |

| 新しいEUエネルギーラベルに対する消費者の混乱 | -0.20% | EU全域 | 短期(2年以内) |

| 冷媒またはバッテリー輸送に関するADR規則による配送遅延 | -0.10% | BENELUXおよびドイツの輸送回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼およびコンプレッサーの原材料コストの変動

ヨーロッパのメーカーは、鉄鋼とコンプレッサーの価格の大幅な変動を吸収する130の工場を運営しており、エネルギーコストが米国の2~3倍で推移する中でマージンが圧迫されています[3]APPLiA、「家庭用家電産業経済レポート」、applia-europe.eu。新しいFガス制度により高GWP冷媒のコストがさらに上昇し、天然代替品への迅速な転換が求められています。BSHが2023年に8億5,000万EURを研究開発に投じたことは、設計効率によるコスト急騰への対処に必要な設備投資の規模を示しています。

中国OEM輸入品からの価格競争の激化

2024年における中国の家庭用家電48億台の出荷は、中価格帯セグメントに持続的なデフレ圧力をかけています。慈渓市だけで241億人民元相当の冷蔵庫を輸出しており、ヨーロッパ家庭用冷蔵庫市場を狙った持続的な生産能力拡大を示しています。そのため、ヨーロッパのプレーヤーはエネルギー節約、スマート機能、充実したアフターサービスというプレミアム差別化戦略を推進し、価格競争力を守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フレンチドアの革新がプレミアム移行を牽引

二扉フォーマットは2025年出荷量の33.60%を占め、親しみやすさと中価格帯のポジショニングにより好調を維持しています。フレンチドアユニットはまだ少数派ですが、2026年から2031年にかけてCAGR 5.35%で成長し、ヨーロッパ家庭用冷蔵庫市場全体の成長ペースを上回る見込みです。都市部における生活水準の向上により、より広い棚スペースや独立した野菜引き出しへの需要が高まり、フレンチドアの採用が促進されています。より広いキャビネットにより、メーカーはEUのスマート家電相互運用性規範を満たす多ゾーン冷却、タッチスクリーン、カメラベースの在庫追跡機能をバンドルすることができます。成長は買い替え需要によって支えられており、老朽化した二扉モデルを持つ家庭が、最新のAクラスのフレンチドア製品で達成できるエネルギー節約と運転コストを比較検討しています。BSHは売上高の5.5%を研究開発に充て、予知保全のためのHome Connectプラットフォームを統合したプレミアムモデルへの資金を投入しています。これにより、ブランドの固定性が強化され、中国の価格圧力の中でもマージンが守られ、フレンチドアの革新がヨーロッパ家庭用冷蔵庫市場にとって極めて重要である理由が裏付けられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

構造別:ビルトインセグメントがフリースタンディング優位の中で加速

フリースタンディングデザインは2025年出荷量の67.40%を占め、移動のしやすさを重視する賃貸入居者やコスト重視の購買層に支持されています。ビルトイン家電は、ヨーロッパの密集した都市でのリノベーションサイクルにおいてシームレスなキャビネットへの要望が高まる中、CAGR 5.70%で成長する見込みです。エネルギーラベル改革は、オーナーが長期間使用することを見越しているため、一体型ユニットをさらに後押しし、長期にわたる耐用年数にわたって初期コストのプレミアムを分散させます。メーカーは伸縮式設置キットとスリム化したコンプレッサーハウジングで対応し、容量を減らさずにキャビネットの奥行きを確保しています。エコデザイン規制に盛り込まれたEUの耐久性基準はビルトインの品質と合致しており、15年以上にわたって故障率の低下とサービスコールの削減を実現しています。キッチンがオープンプランのソーシャルスペースへと進化するにつれ、ビルトインフォーマットは審美的な要求を満たしながら、ブランドがヨーロッパ家庭用冷蔵庫市場における高マージンのアップグレードを獲得するのを支援しています。

容量別:大型ユニットが成長軌跡を牽引

15立方フィート超の冷蔵庫は2025年の需要の59.20%を占め、ハイブリッド勤務のライフスタイルによるまとめ買いトレンドに支えられ、年率4.65%で拡大する見通しです。コンプレッサーと断熱技術の向上により、より大型のキャビネットでもかつてはコンパクトモデル専有だったAクラス評価を達成できるようになり、エネルギーコストへの懸念が払拭されています。15立方フィート超ユニットのヨーロッパ家庭用冷蔵庫市場規模は、2031年までにあらゆる小型カテゴリーより速いペースで拡大すると予測されています。この大きさ帯での機能バンドルが激化しており、可変速コンプレッサー、湿度制御された青果引き出し、ドア内ドアの飲料ゾーンにより、大型ユニットはアップセルの場となっています。天然冷媒の採用はスケールで最も容易であり、内部容積がコストの差異を相殺し、厳格なFガス割当への適合を強化しています。こうして家庭はサイズアップをエネルギーおよびライフスタイルの両面でのアップグレードと見なし、容量主導の成長物語を持続させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションが小売景観を再形成

従来のマルチブランドアウトレットは依然として2025年の売上高の44.30%を確保しており、大型商品にとって重要なライブデモンストレーションとターンキー設置サービスを提供しています。オンラインチャネルは、物流会社が二人一組での配達、旧製品の回収、給水ディスペンサーやホームハブネットワークの現地接続を習熟するにつれて、CAGR 6.45%で成長しています。高額商品のオンライン購入に対するコロナ禍以降の慣れが持続しており、ブランドは生涯エネルギー節約額を計算するウェブコンフィギュレーターの最適化を進め、電気料金の上昇に直面するコスト意識の高い家庭にとって十分に説得力のある主張を提供しています。専売ブランドストアがオムニチャネルスペクトルを拡大し、メーカーがマージンを確保しながらIoT登録を通じてファーストパーティの使用データを収集できるようにしています。このようなテレメトリーは、パーソナライズされたアップセルキャンペーンと予知保全アラートを支援し、顧客をヨーロッパ家庭用冷蔵庫市場のプレミアムエコシステムに留め、低価格輸入品へのチャーンを抑制しています。

地域分析

地域別では、ドイツが2025年の収益の16.80%を占め、BENELUXは2026年から2031年にかけてCAGR 5.05%で成長する見込みです。ドイツはヨーロッパ家庭用冷蔵庫市場の拠点として、大規模な人口と厳格な効率規範を組み合わせ、適時の買い替えを促進しています。現地の購買層はドイツ製のプレミアムブランドを好む傾向があり、新興のVPPサービスに対応し、コネクテッドAクラスのフレンチドアユニットの十分な成長余地を提供している企業を優遇しています。国内小売業者は、初期費用を軽減する十分な資金のある融資プログラムの恩恵を受けており、輸入品の圧力があっても価格ポジショニングを維持するメーカーを後押ししています。BENELUXは高マージンの勢いを加えています。コンパクトな都市アパートはビルトインフォーマットを好み、95%を超える家庭用ブロードバンド普及率がスマート家電の採用を促進しています。オランダの国家系統運用者は、消費者が柔軟な負荷シフトに対して報酬を受け取れるダイナミック料金契約を最初に発行した事業者の一つであり、VPP対応冷蔵庫の販売を触媒しています。ベルギーの保証付き循環型経済補助金は、耐久性と修理可能性の高いモデルの採用をさらに刺激し、規制適合の価値に関するメッセージを強化しています。その他の地域では、フランスの修理可能性指標が購買決定に影響を与え、スペインとイタリアは観光業主導のセカンドホーム改修が中容量製品の需要を押し上げています。北欧諸国は一人あたりの冷凍・冷蔵機器支出でトップを誇り、天然冷媒の普及率でもリードしており、ヨーロッパ家庭用冷蔵庫市場全体が羨む設計基準を打ち立てています。これらの異なる軌跡がヨーロッパ全体にわたる多様な市場環境を形成し、メーカーがリスクを分散させながら地域ごとに革新戦略を調整できる土台を提供しています。

競争環境

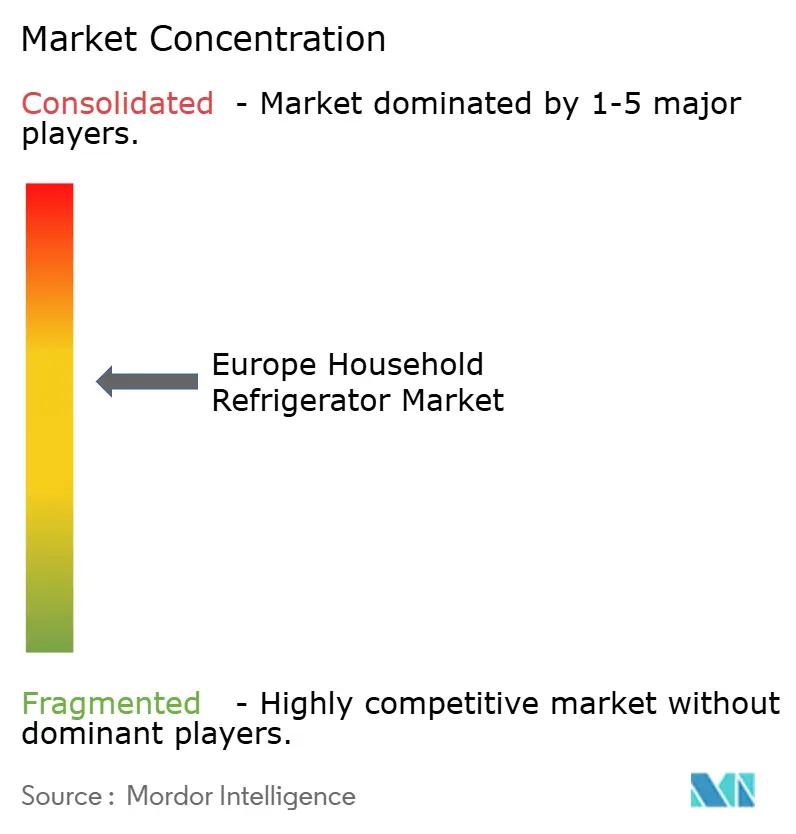

ヨーロッパの冷凍・冷蔵機器市場は適度に集中しています。BSH Hausgeräte、Whirlpool(現Beko Europe)、およびElectroluxは2024年の出荷量において大きなシェアを共同で占め、それぞれ大規模製造、独自のIoTエコシステム、および深い規制への関与によって支えられています。BSHの8億5,000万EURの研究開発コミットメントは、EU耐久性義務に対応したエネルギー効率の高いコンプレッサーとモジュラーインテリアの開発を推進しています。

技術買収が差別化を支えています。LGによるAthomの買収により、Homey Proプラットフォームを獲得し、5万台のサードパーティデバイスとのネイティブ互換性を即座に拡大し、相互運用性が重視されるヨーロッパでその冷蔵庫が優位に立てるようにしています。一方、MideaによるKüppersbuschの親会社の買収は、中国のプレミアムニッチ市場への参入に現地の旗を立て、輸入関税を回避しながら、懐疑的な消費者に対してドイツの歴史あるブランドイメージを提供しています。

中国OEMはそれでも価値主導のSKUでマージンを圧迫し、競争力のある価格のフリースタンディングモデルをチャネルに大量投入しています。ヨーロッパの既存プレーヤーは、アフターサービスの信頼性、天然冷媒のリーダーシップ、EU適合の修理ネットワークを前面に出して反撃しており、これらは輸入業者が模倣しにくい強みです。次の競争の場はVPP対応機能にあり、デマンドレスポンスのセキュリティプロトコルへの早期適合がヨーロッパ家庭用冷蔵庫市場全体でファーストムーバー優位を確立する可能性があります。

ヨーロッパ家庭用冷蔵庫産業のリーダー企業

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corp.

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Haier Smart Home Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:欧州委員会が2025年から2030年のエコデザイン作業計画を批准し、冷蔵庫の耐久性とカーボンフットプリント開示の基準を引き上げた。

- 2025年4月:MideaがKüppersbuschの親会社であるTeka Groupを買収し、ヨーロッパのプレミアム家電ニッチ市場への浸透を深めた。

- 2025年1月:BSH Hausgeräteは2024年の売上高151億3,000万EURを発表し、イノベーションリーダーシップを強化するために売上高の5.5%を研究開発に投資した。

- 2024年9月:欧州委員会が2025年に発効する改訂Fガス規則を採択し、冷媒割当とラベリング要件を強化した。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、家庭用冷蔵庫市場を、ヨーロッパ全域で家庭用食品保存のために販売される、シングルドア、ダブルドア、サイドバイサイド、フレンチドア、ビルトインの各形態をカバーする、すべての新型の電動式保冷庫と定義している。数値は工場出荷時の売上高に標準的なチャネルマージンを加えたもので、2024年の恒常為替レート(USD)で表したものである。

適用除外:チェスト・フリーザー、ワイン・クーラー、および主に業務用厨房向けの機器は対象外。

セグメンテーションの概要

- 製品別

- 一扉冷蔵庫

- 二扉冷蔵庫

- トップフリーザー

- ボトムフリーザー

- サイドバイサイドドア冷蔵庫

- フレンチドア冷蔵庫

- その他の冷蔵庫

- 構造別

- ビルトイン

- フリースタンディング

- 容量別

- 15立方フィート未満

- 15立方フィート超

- 流通チャネル別

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- 地域別

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- BENELUX(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドイツ、イタリア、フランス、北欧、英国の家電小売業者、カテゴリーバイヤー、エネルギーラベル・コンサルタント、アフターセールス技術者にインタビューを行い、売り切れ台数、平均販売価格、買い替えサイクル、法規制のピンチポイントに関する彼らの洞察がデータのギャップを埋め、モデルの仮定を検証した。

デスクリサーチ

まず、Eurostat の生産指数、HS 8418 の国連 Comtrade 貿易フロー、および APPLiA の出荷リリースを使用し、これらの情報源から単位フローと平均輸出価格の概要を得た。欧州委員会のEco-designデータベース、Eurostatの家計支出表、国家統計局(Destatis、INSEEなど)のエネルギー効率の更新は、需要パターンの固定に役立った。D&B Hooversを通じて入手した企業資料は、Dow Jones Factivaのニュース・アーカイブによって補完され、価格と構成比のシフトを提供した。このリストは例示であり、他にも多くのオープンデータセットがデスクワークに役立った。

2回目の調査では、Questelの特許動向と小売店のチラシに掲載された宣伝文句をチェックし、スマート機能の採用を測定した。これら一連の作業は、後の推定を検証するための事実の背骨となった。

マーケット・サイジングと予測

トップダウンのサプライプールビルドは、欧州の生産と純輸入から構築され、その後、上記で収集されたブレンド工場出荷時ASPを使用して価格設定され、サンプリングされた小売店の棚価格と照合された。厳選したボトムアップ・ベンチマーク、ベンダーの収益ロールアップ、eコマース・チャネルのチェックにより、合計を緩和した。このモデルの主要変数には、世帯形成、電力価格指数、EU A-to-Gエネルギーラベル普及率、平均買い替えサイクル期間、主要家電製品のオンライン販売シェアなどが含まれる。2030年までの予測は、これらのドライバーにリンクした多変量回帰に依存しており、エネルギー価格ショックをカバーするシナリオ分析が行われている。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、差異および異常値チェックを通過する。12ヶ月ごとに更新を行い、関税の変更や大規模な規制など重要な事象が発生した場合は中間更新を行うため、顧客は最新の見解を得ることができる。

モルドールの欧州家庭用冷蔵庫基準線が揺るがない理由

各社が異なる製品スコープ、価格設定レイヤー、更新サイクルを適用しているため、公表されている見積もりはしばしば乖離している。

モルドール・インテリジェンスによれば、我々の規律あるスコープと年次リフレッシュはドリフトを制限する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 133億6000万米ドル(2025年) | モルドール・インテリジェンス | |

| 170.6億米ドル(2024年) | グローバル・コンサルタンシーA | 冷凍庫と小型業務用ユニットを含む。 |

| 159億米ドル(2024年) | データ分析企業B | 消費額方式、2023年ユーロ・米ドル固定レート、限定的なオンライン販売捕捉 |

| 152億米ドル(2023年) | リサーチアウトレットC | 旧基準年はフラットCAGRで繰越、保険料ASP調整なし |

この比較から、モルドールの明確なスコープの選択、透明性の高い変数、毎年の再検証が、バランスの取れた、意思決定が可能なベースラインを生み出していることがわかる。

レポートで回答される主要な質問

ヨーロッパ家庭用冷蔵庫市場の現在の価値はいくらですか?

市場は2026年に137億4,000万USDと評価されており、CAGR 2.88%で2031年までに158億4,000万USDに達すると予測されています。

最も急成長している製品セグメントはどれですか?

フレンチドア冷蔵庫は、プレミアム機能と大容量により、他のすべてのフォーマットを上回るCAGR 5.35%で成長しています。

ヨーロッパにおける冷蔵庫のオンライン販売はどの程度重要ですか?

オンラインチャネルは現時点では小さな基盤に留まっていますが、CAGR 6.45%で拡大し、マルチブランドストアが依然として保有する44.30%のシェアを侵食すると見込まれています。

天然冷媒が普及している理由は何ですか?

高GWP冷媒はEUのFガス規則のもとで最大1,000%のコスト上昇に直面している一方、プロパンとCO₂は安定した価格を維持しており、メーカーを低環境影響の代替品へと誘導しています。

スマート機能は購買決定においてどのような役割を果たしていますか?

EUの相互運用性基準とデマンドレスポンスインセンティブにより、コネクテッド冷蔵庫の魅力が高まっており、エネルギー管理プラットフォームに統合した場合、最大57%の家庭のエネルギー節約が達成できることが研究により示されています。

修理する権利指令は買い替えサイクルにどのような影響を与えていますか?

7年間の補修部品の保有を義務付けているにもかかわらず、消費者は多くの場合、老朽化した低効率ユニットの修理コストよりもエネルギー節約効果が上回るとして新しいAクラスモデルを選択し、買い替え需要主導のヨーロッパ家庭用冷蔵庫市場を維持しています。

最終更新日: