欧州小型家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

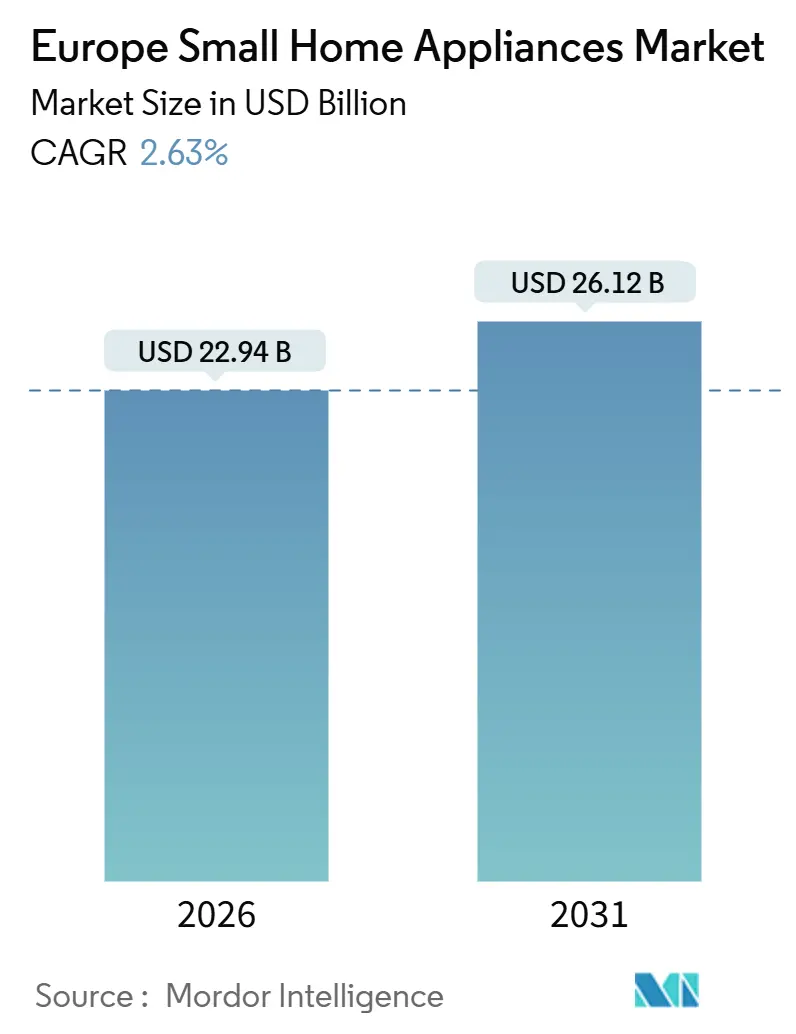

| 市場規模 (2026) | 22.94 十億米ドル |

| 市場規模 (2031) | 26.12 十億米ドル |

| 成長率 (2026 - 2031) | 2.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州小型家電市場分析

欧州小型家電市場の規模は2026年に222億9,400万USDと推定され、予測期間(2026年〜2031年)にCAGR 2.63%で成長し、2031年までに261億2,000万USDに達する見込みです。

成長プロファイルは、所有台数を重視したボリューム志向からアクセス価値志向への転換を反映しています。EU製品サステナビリティ規則がデジタル製品パスポートおよびライフサイクルセキュリティ義務を導入しており、製品の設計・販売・サービス提供の方法が変わりつつあります。平均5〜6年の買替えサイクルが、初回普及ではなく主要なサイクル原動力となっており、これは緩やかなヘッドライン拡大と整合しています。ドイツはエネルギー効率の経済性を背景にアンカー国としての地位を維持し、北欧諸国はコネクテッドおよびIoT対応家電の急速な普及を支えるデジタルインフラにより、より速いペースで前進しています[1]Eurostat、「EU全域でインターネット接続デバイスが広く使用されている」、Eurostat、ec.europa.eu。。製品はコーヒーメーカーが最大の収益プールを維持する一方、エアフライヤーが最も急速な価値成長を示す二極化した経路をたどっており、流通の動向はマルチブランドストアが主導しながらもオンラインが最大のシェア獲得を示すオムニチャネルモデルを支持しています。

主要レポートのポイント

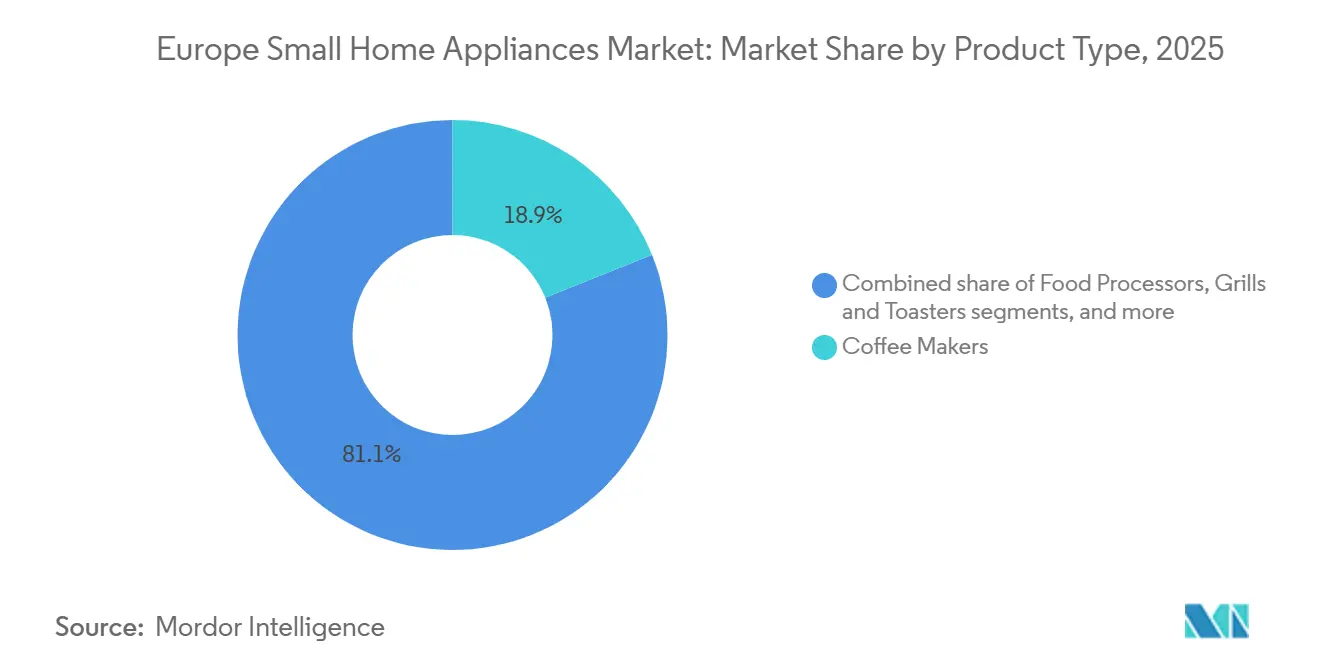

- 製品タイプ別では、コーヒーメーカーが2025年の欧州小型家電市場シェアの18.92%を占めてトップとなり、エアフライヤーは2031年までCAGR 2.93%で拡大する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年の欧州小型家電市場シェアの48.51%を占め、オンラインは2031年までCAGR 3.63%で最も高い予測成長率を記録しました。

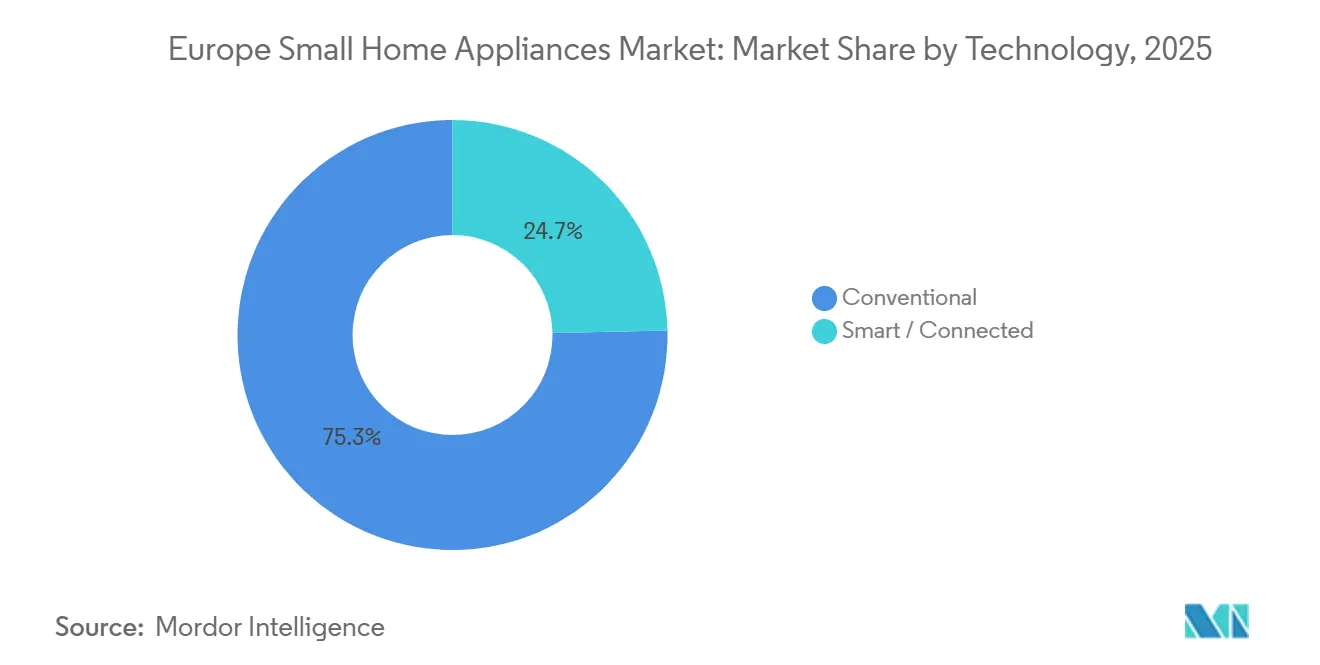

- テクノロジー別では、従来型セグメントが2025年の欧州小型家電市場シェアの75.33%を占め、スマート/コネクテッド家電は2031年までCAGR 3.27%で成長する見込みです。

- 地理別では、ドイツが2025年の欧州小型家電市場シェアの19.73%を占め、北欧諸国はCAGR 3.18%で最も速く成長する地域として予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州小型家電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Eコマース 普及率の急増 | +0.6% | 英国および北欧諸国が先行グローバル市場;ドイツおよびフランスが加速中 | 中期 (2〜4年) |

| 可処分所得の増加 とプレミアム化 | +0.5% | 西欧、2027年以降の中東欧 | 長期 (4年以上) |

| 厳格な EUエネルギー効率規制 | +0.8% | EU27加盟国に加え、A〜Gの再スケーリングと並行して対応する英国 | 短期 (2年以内) |

| リペア・アズ・ア・サービス プラットフォームの成長 | +0.3% | フランスが先行;ドイツ、オーストリア、オランダが2027年までに展開 | 長期 (4年以上) |

| 家電 サブスクリプションおよびレンタルモデル | +0.2% | ドイツ、オーストリア、スペイン、オランダ;SamsungおよびLGが欧州全域で拡大中 | 中期 (2〜4年) |

| AI搭載 食品廃棄物削減機能 | +0.4% | ベネルクス、北欧諸国、ドイツ;南欧が遅れている | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース普及率の急増

Eコマースは2025年までに欧州小型家電販売のシェアを拡大し、消費者がデジタルリサーチ、価格比較、購入後サポートをオンラインで増やすにつれてチャネルシフトが短期間に凝縮されました。英国の消費者は非必需品カテゴリにおける購入前デジタルエンゲージメントが最も高く、店舗への来客が好調な場合でも継続的なオンライン販売増加につながっています。北欧のデジタル習慣は、スウェーデンが高い月間オンラインショッピング参加率を報告し、デンマークが非常に高いインターネット接続デバイス利用率を維持することにより、コネクテッド家電の普及を促進しており、コネクテッドデバイスのチェックアウトおよびオンボーディングにおける摩擦を軽減しています。無線機器に関するEUの無線機器指令サイバーセキュリティ要件は2025年8月より適合義務が発効しており、コネクテッド家電への消費者の信頼を強化するとともに、コンプライアンス文書を一元管理する大規模なオンラインプラットフォームを支持しています[2] CSA Group、「EU無線機器指令サイバーセキュリティ要件が2025年8月1日に発効」、CSA Group、csagroup.org。こうした環境において、欧州小型家電市場はショールーム体験とオンライン在庫の可用性および迅速な配送を組み合わせたオムニチャネル小売から恩恵を受けています。オンラインの成長はさらに、エアフライヤーやロボット掃除機などのカテゴリにおける急速なイノベーションサイクルの製品発見を増幅させ、チャネルの構造的なシェア拡大を強化しています。

厳格なEUエネルギー効率規制

欧州連合は家庭のエネルギー消費を削減し製品寿命を延ばすために製品政策フレームワークを強化しており、これにより古い機器から高効率モデルへの買替えが直接促進されています。持続可能製品エコデザイン規則は2024年に発効し、小型家庭用電気製品を含むほぼすべての製品に適用されるデジタル製品パスポート、耐久性、修理可能性、および情報要件を導入しています。家庭用衣類乾燥機に関する更新されたエコデザインおよびエネルギーラベル措置は2025年7月1日から施行されており、非ヒートポンプ式乾燥機を禁止するとともに2040年までに累計15 TWh、1.7百万トンCO₂eqのエネルギー削減が見込まれ、SKUポートフォリオを効率的な設計へと再編しています[3]欧州委員会、「7月1日より家庭用衣類乾燥機のエネルギー効率向上に向けた新措置」、欧州委員会、energy.ec.europa.eu。A〜Gに再スケーリングされたエネルギーラベルは現在標準となっており、販売時点での効率の違いを可視化することで、ほとんどのEU市場でトップクラスのモデルへの転換を加速しています。これらの規則は、効率的な家電の家庭での回収期間を改善する国家補助プログラムおよびユーティリティ奨励策を補完しており、高料金市場での買替え需要を支えています。その結果、欧州小型家電市場は政策主導の買替えと店頭およびオンラインにおける消費者への明確な情報提供から引き続き恩恵を受けています。

家電サブスクリプションおよびレンタルモデル

サブスクリプションおよびレンタルモデルは、消費者がプレミアム製品の柔軟性と低い初期費用を求めるにつれてその存在感を高めており、リテンションが2〜3年を超えた場合にサプライヤーのライフタイムバリューを向上させる可能性があります。大手ブランドはコネクテッドデバイスを予知保全と結びつける欧州全域でのサブスクリプション提供の準備を進めており、これにより非コネクテッドフリートと比較してダウンタイムとサービスコストを削減しています。SmartThingsなどのスマートホームエコシステムとの統合により、リモート診断とエネルギー最適化が可能となり、利便性を重視する家庭にとってのサブスクリプションの価値提案の一部となっています。修理権フレームワークは、複数年にわたる補修部品および修理への適切なアクセスを要求することでレンタル経済性を強化し、フリートオペレーターの再生コストを引き下げ製品寿命を延ばしています。負担可能性とサービス可能性を向上させることにより、これらのモデルは賃借人、学生、または移動労働者にとって上位機能へのアクセスを拡大し、欧州小型家電市場のアドレサブルベースを広げています。

AI搭載食品廃棄物削減機能

商業用厨房への導入では、AI対応廃棄物モニタリングが食品廃棄物と調達コストを大幅に削減できることが示されており、民生版はそれらの機能を取り入れ始めています。ホスピタリティのユースケースからの査読済みエビデンスは大幅な廃棄物削減とコスト削減を示しており、コスト構造が整合した時点での家庭向け適応のパフォーマンスベースラインを実証しています。民生グレードのスマート家電は、内蔵カメラ、オンデバイスAI、およびアプリベースのレコメンデーションをパッケージ化して賞味期限と調理の選択を管理しますが、初期プレミアムは従来型モデルと比較して依然として相当程度存在しています。効率的な沸騰や誘導ポーションニングなど単一タスクを解決するコンパクトなフォームファクターは、明確な回収を消費者に認識させ、価格感応度の高いセグメントでの採用サイクルを短縮しています。2030年までに家庭食品廃棄物を削減する政策目標は、将来の補助金設計を支援し、主流の価格帯へのナッジ機能を促進し、欧州小型家電市場のアドレサビリティを拡大する可能性があります。ブランドがAIとエネルギー節約モードを融合させるにつれて、測定可能な実用性を提供する機能セットは支払意欲を持続させる可能性が高いです。

阻害要因影響分析*

| 阻害要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料 コストの変動性 | -0.7% | EU全域の製造拠点;ドイツとイタリアが影響を受ける | 短期 (2年以内) |

| データ プライバシーおよびサイバーセキュリティの懸念 | -0.3% | ドイツ、オランダ;EU全域のサイバーレジリエンス法および無線機器指令 | 長期 (4年以上) |

| 修理権のための規制による 保証コストの増加 | -0.5% | フランスが先行;EU27が2026年7月まで | 中期 (2〜4年) |

| 中古市場の台頭による新品販売の侵食 | -0.4% | 英国で大規模;ドイツ、オランダで拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

EUサイバーレジリエンス法はコネクテッド製品のサイバーセキュリティに単一フレームワークを構築し、重大な違反に対して最大1,500万ユーロ(1,620万USD)または全世界売上高の2.5%の罰金を課すため、スマート家電のエンジニアリングおよびコンプライアンスコストが増大します。EU内で販売される無線機器はまた、個人データ保護および認証保護措置を含む無線機器指令サイバーセキュリティ規則を満たす必要があり、市場参入前のテストおよび認証ステップが増加します。リアルタイムデバイスデータと引き換えに保険料を引き下げる保険連動プログラムが登場していますが、多くの家庭はセンサーストリームの共有をためらっており、そうでなければより速く成長できるコネクテッド機能のオプトインが遅れています。ブランドはオンデバイス処理とプライバシー・バイ・デザインを強調して買い手を安心させ、プライバシー意識の高い市場での普及障壁を回避しています。時間の経過とともに、セキュリティの成熟度と透明なデータポリシーはプライバシーリスクを差別化要因に転換できますが、近期においては、これらの義務が欧州小型家電市場でのコネクテッド普及速度を抑制しています。

修理権のための規制による保証コストの増加

EU修理権指令は、製造業者に購入後数年間にわたって対象製品を適正な価格で修理することを求め、保証期間内に修理された場合は法定保証を12か月延長するため、アフターセールス義務と引当金が増加します。このフレームワークはまた、パーツペアリングおよび同様の制限を抑制し、小型家電の単体コストを増加させる可能性があるモジュール性と標準化されたインターフェースへの設計を促しています。スペインの長期部品供給期間義務やフランスの修理可能性インデックスなどの国内実施措置は、耐久モデルの製品ライフサイクルを延ばし、買替えではなく修理への需要をシフトさせるレイヤーを加えています。確立された欧州サービスネットワークを持つサプライヤーにとって、これらの規則は参入障壁を生み出しスケールに優位性をもたらす一方、一部のカテゴリではアクセサリーおよび買替え主導の収益を圧縮しています。短期的には追加コストが価格とプロモーションに重くのしかかる可能性がありますが、中期的には欧州小型家電市場が新しい規則に適合した設計変更、サービスパートナーシップ、およびサーキュラープログラムを通じて適応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エアフライヤーが健康志向シフトを牽引

コーヒーメーカーは2025年のカテゴリ収益の18.92%を占め、欧州小型家電市場で最大の製品シェアを持ちます。同時に、エアフライヤーは2031年までCAGR 2.93%で最も速く成長する製品であり、現在150ユーロ(162USD)未満で利用可能なアプリ対応レシピとデュアルゾーン設計が下支えしています。機能革新は中間価格帯の価格設定を正当化するマルチ機能性に集中しており、新規ユーザーの学習曲線を短縮するデュアルバスケットプラットフォームとガイド付き調理が含まれます。平均販売価格が上昇し消費者がより大きな容量にシフトするにつれて、価値成長がユニット成長を上回り、欧州小型家電市場への貢献が持続します。プレミアム小型家電はブランドが美観と自動化に投資するにつれてトップエンドでの拡大を続けており、たとえばパフォーマンスとデザインに対してプレミアムを支払う意欲のある富裕層家庭をターゲットにした高級ヘアケアおよびハイスペックコーヒー機器が例として挙げられます。

ロボティクスが自己メンテナンスとAIベースの物体認識を通じて利便性から自動化へと進化するにつれて、真空クリーナーはコアファミリーとしての地位を維持し、より高い価格を支えています。モップの洗浄・乾燥とダストビンの空機能を備えたドッキングシステムを持つロボット掃除機プラットフォームは、ユーザー介入の間隔を延ばし、エントリーレベルモデルをはるかに上回る価格の統合ステーションへの需要をシフトさせています。ケトル、トースター、ブレンダーなどの成熟カテゴリは高い普及率と長い買替えサイクルによりゆっくりした成長を示していますが、ブランドはより高いマージンとより差別化されたユースケースを提供するプレミアムサブセグメントへの再ポジショニングを進めています。中国メーカーがコネクテッド機能を持つ製品で低価格帯をターゲットとするにつれて、欧州の既存企業はより高価格帯へのシフトと、欧州小型家電産業内でシェアを守るためのサービス、修理可能性、ブランド信頼の活用で対応しています。正味の影響は、中間帯のイノベーションがボリュームを牽引する一方、ハイエンドの機能セットと素材がカテゴリ全体にわたって価格ラダーを支える二極化した製品ランドスケープです。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:オムニチャネルが従来の境界を曖昧にする

マルチブランドストアは2025年の流通の48.51%を占め、複雑な製品とバンドルアドオンに対するショールーム体験とアシスト販売の役割を反映しています。主要メーカーのフラッグシップおよびギャラリーフォーマットは、購入前に相互運用性を試験し予知保全インターフェースを確認することを可能にし、リサーチの多くがオンラインで行われる場合でもコンバージョンを維持しています。小売業者はますます店内デジタルカタログとキオスクを導入し、宅配を伴う拡張オンラインアソートメントと接続しており、オフラインとオンライン販売間のアトリビューションを曖昧にしながらも店頭で完全なアソートメントをアクセス可能に保っています。このオムニチャネルモデルは欧州小型家電市場に適合しており、買い物客は実際に試すことを重視しながらも、スピード、価格、または在庫状況において優位なチャネルで購入を完了します。

オンラインチャネルは2031年までのCAGR 3.63%という最も速い成長をもたらし、利便性、迅速な配送オプション、検証済みレビュー、および国境を越えた優れた価格の透明性に支えられています。英国は非常に高い購入前デジタルエンゲージメントで流れを作り出し、大規模な製品発見とブランド比較に影響を与えながら、北欧諸国は高いデバイス利用率をデジタル購買習慣に転換しています。専売ブランドアウトレットは専門的なアドバイスを求めるプレミアムバイヤーに対応していますが、マルチブランドの選択またはオンラインの利便性を好む幅広い買い物客層に比べるとそのシェアはニッチにとどまっています。サブスクリプションとレンタルが拡大するにつれて、製品をサービス成果と結びつける新しいルートが加わり、欧州小型家電産業の小売チャネルを補完し、アクセスを広げています。

テクノロジー別:Matterプロトコルがスマート普及を解放する

従来型テクノロジーは2025年の収益の75.33%を占め、コスト重視の家庭、家主、および直感的な操作と低い初期価格を好む高齢消費者のデフォルトの選択肢として残っています。このセグメントは、特にコネクティビティの問題とサポートリクエストを回避するためにシンプルな家電が役立つレンタルにおいて、普及度と使い慣れから恩恵を受けています。欧州小型家電市場では、多くのタスクが明確なユーザー価値のためにコネクティビティを必要としないため、コネクテッド機能が普及してもなお安定した従来型需要が見られます。時間の経過とともに、エネルギー効率と耐久性の改善が政策と競争によりベースライン仕様を向上させながら従来型ラインに反映されます。

スマート/コネクテッド小型家電はMatterの相互運用性の成熟とエコシステムロックインの解消により以前のスマートホームサイクルで存在した主要な普及障壁が取り除かれ、CAGR 3.27%で成長する見込みです。BSHは2025年にMatter対応冷却ラインの出荷を開始し、他のブランドは欧州全域で真空清掃、調理、および小型キッチン家電向けのコネクテッドポートフォリオを展開しています。Haier EuropeのhOnプラットフォームは1,000万人を超えるコネクテッドユーザーを突破し、同地域の家電連動サービスとエネルギー機能において今や到達可能な規模を示しています。無線機器指令およびサイバーレジリエンス法に基づく規制上のサイバーセキュリティ要件はコストとテストステップを増加させますが、コネクテッドデバイスへの信頼も高め、欧州小型家電市場全体での普及を支えています。ブランドは現在、差別化要因としてオンデバイス処理とセキュリティの出所を強調しており、コネクテッドイノベーションをその地域のプライバシー期待に合致させています。

地理分析

ドイツは2025年の欧州小型家電市場規模の19.73%を占め、その規模と古いモデルをより新しいものに買い替えるエネルギー効率の根拠を反映しています。スペースが限られた都市部の家庭はパフォーマンスと小さなフットプリントを組み合わせたコンパクトで多機能なフォーマットを好み、エアフライヤーオーブンやプレミアムコーヒーメーカーなどのカテゴリを支えています。ドイツの政策フレームワークとEUの再スケーリングされたA〜Gエネルギーラベルは、特に意味のあるエネルギーフットプリントを持つ家電において、消費者の選択を効率的なモデルへと誘導し、レガシークラスから離れさせています。相互運用性とエネルギー節約モードを特徴とする製品の発売は通常ドイツで始まり主要なEU市場に展開されるため、イノベーションと普及の間のフィードバックループが加速します。中間価格帯のブランドは機能パリティと手頃な価格を組み合わせることで急速に成長しており、プレミアム価格なしにスマート機能を求める家庭を取り込んでいます。

北欧諸国は2031年までCAGR 3.18%で最も速い予測成長を示しており、高いデバイス普及率とコネクテッド家電の発見と採用を容易にするデジタルショッピング習慣に支えられています。スウェーデンの高いオンラインショッピング頻度とデンマークの高いデバイス接続率は、料金と使用データとリンクできるスマートかつエネルギー意識の高い製品に好ましい環境を形成しています。北欧の買い手は持続可能性と保証期間を重視しており、耐久性、修理可能性、およびサーキュラーデザインをますます重視するEU規則の下でそれらを文書化できるブランドを支持しています。ロボット掃除機の普及率が同地域では高く、小型家電のコネクティビティの採用をリードしており、AIベースのナビゲーションとメンテナンス機能の迅速な反復に有利な状況をもたらしています。同地域のデジタル加速とプレミアム傾向は、欧州小型家電市場においてコネクテッド小型家電の実証の場となっています。

英国は欧州の重要な市場であり続けており、2024年以来のリモートおよびハイブリッドワークパターンが家庭内での小型家電の使用を増やし、特定のカテゴリでより短い買替えサイクルを支えています。エアフライヤーは健康とエネルギーの観点からシェアを拡大し続けており、ブラックフライデーなどの季節的イベントは急激な販売量の急増を引き起こし、採用を前倒しにしています。フランス、イタリア、スペインは合わせて地域需要のかなりのシェアを占めており、エネルギークラスミックスと補修部品慣行を形成する異なる政策と施行の状況を持っています。イタリアの強力な効率向上インセンティブの活用は西欧市場の中で平均以上の成長を支えており、スペインの部品供給義務は同地域のサーキュラーデザイン方向を強化しています。BENELUXは富裕な消費者とサステナビリティの嗜好によりプレミアム化を好み、中東欧は所得収斂から恩恵を受けて中間価格帯のボリュームが増加しています。欧州全体にわたって、規制、デジタル習慣、可処分所得のトレンドが組み合わさり、欧州小型家電市場の着実な成長路を設定しています。

競争環境

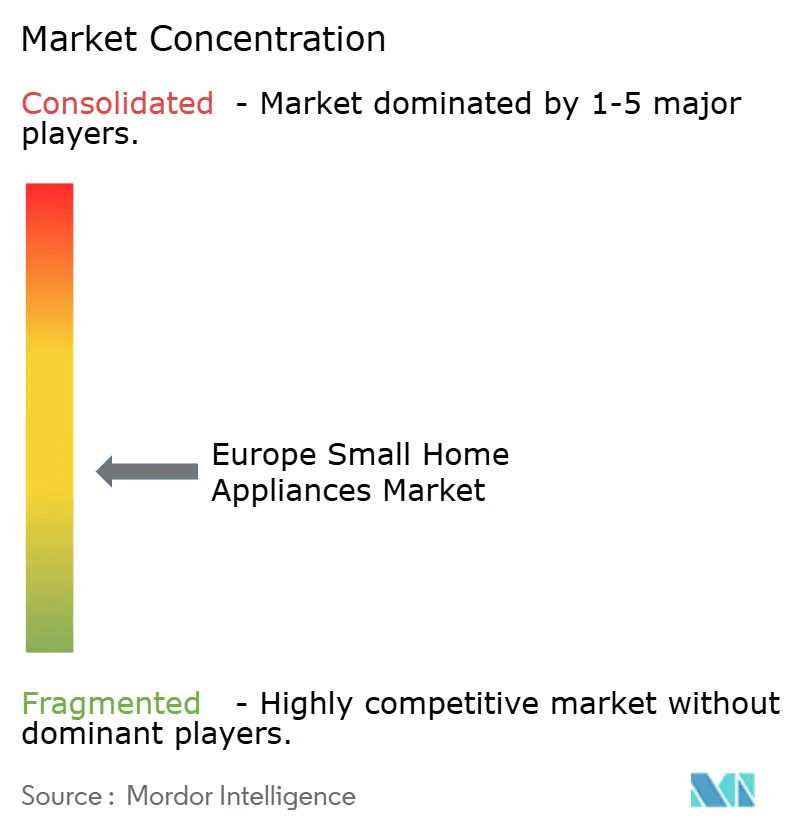

欧州小型家電市場は中程度に分散しており、すべてのカテゴリにわたって単一ブランドが支配的ではなく、シェアのリーダーシップは製品と価格帯によって異なります。BSH、Groupe SEB、Electrolux、De'Longhi、Dysonなどの欧州の既存企業は、ブランドエクイティ、サービスネットワーク、および相互運用性標準の早期採用に依拠して、修理可能性と長期サポートを重視したプレミアムポジションを守っています[4]BSH Hausgeräte GmbH、「BSHは2024年に売上高を153億ユーロに増加」、BSH、press.bsh-group.com。SharkNinja、Midea、Xiaomi、Samsung、エコバックスを含むアジアのチャレンジャーは、競争力のある価格での強力な機能と、新しいフォーマットとSKUへの迅速な対応により市場を拡大しています。M&Aとパートナーシップはポートフォリオを拡大し現地の能力を強化し、競争を激化させて新機能の市場投入時間を短縮しています。

戦略的な動きは3つのテーマに集中しています。第一に、相互運用性とAI主導のエクスペリエンスは、BSHのMatter対応製品発売とパフォーマンス、エネルギー節約、アプリエコシステムをリンクするSamsungのAIデバイスラインナップに示されるように、主要ブランドのロードマップのコアアイテムとなっています。第二に、サーキュラリティと修理権要件が再生プログラムと部品ロジスティクスへの投資を促し、欧州ネットワークを持つブランドのサービスの堀を深めています。第三に、サブスクリプション対応の提供とレンタルパイロットは、診断とリモートサポートに裏付けられたコネクテッドカテゴリでより高いライフタイムバリューを生み出す可能性がある定期収益モデルを開拓しています。これらの動きは全体として、欧州小型家電市場の製品とサービス設計において規制適合を中心に据えながら、イノベーションの水準を引き上げています。

企業の事例は変化のペースを浮き彫りにしています。MideaによるTekaの買収は、強力な欧州ブランドとチャネルアクセスを大規模製造と組み合わせ、エントリーからプレミアムまでの製品ピラミッドを改善しています。SharkNinjaは2024年に欧州での純売上高が17億USD超を報告しており、エアフライヤーやフロアケアなどの中間価格帯カテゴリでの成長を支えるために現地プレゼンスを加速しています。Groupe SEBは、価格圧力と製品差別化のバランスを取ることを目指して、定期的な節約とイノベーションおよびAIへの高い投資を通じて2027年までに収益性の高い成長を回復するための複数年プログラムを開始しました。Dysonは真空、空気、ヘアケアラインにわたってプレミアムデバイスの小型化とAI機能を推し進め、デザイン主導のポジショニングを固めています。これらの動きは総合して、欧州小型家電市場全体にわたって競争上の成果を形成するにあたって、製品イノベーション、コンプライアンスリーダーシップ、チャネル実行がいかに重要であるかを示しています。

欧州小型家電産業のリーダー企業

Groupe SEB

BSH Hausgeräte GmbH

Koninklijke Philips N.V.

De'Longhi S.p.A.

Dyson Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Electrolux Groupは、地域能力と顧客フォーカスを強化するため、欧州・アジア太平洋・中東・アフリカ事業エリアを独立した欧州地域とアジア太平洋地域の組織に分割すると発表し、2025年に発効しました。

- 2025年9月:BSH Home Appliances GroupとECOVACS Groupは、統合フロアクリーニング、特にロボット掃除機の革新的ソリューションを開発する戦略的パートナーシップを発表し、IFA 2025においてキッチンフロント背後に目に見えない形で収納される世界初の組み込み型真空・モッピングロボットを発表し、BSHの欧州市場プレゼンスとECOVACSのAI駆動ロボティクスの専門性を組み合わせました。

- 2025年4月:Midea Groupは条件非公開でTeka Group(Teka Rus LLCを除く)の買収を完了し、オーブン、調理台、シンク、蛇口などの家庭用電気製品を専門とする100年以上の歴史を持つドイツ創業ブランドを統合して、欧州全体でのブランド(Teka、Küppersbusch、Intra)の市場浸透を飛躍的に高め、MideaのFortune Global 500ランク入りの製造規模と研究開発能力を活用しました。

- 2025年3月:Samsung Electronicsは2025年のBespoke AIホーム家電ラインナップを発表し、AI清掃モード2.0を搭載して清掃環境を分類し吸引力とブラシ速度を自動調整することで電池消費を抑えながら稼働時間を延長する強力な吸引力を主張するBespoke AI Jet Ultra コードレススティック掃除機を含む製品を2025年第2四半期に欧州全域で出荷しました。

欧州小型家電市場レポートのスコープ

ワークトップ向けに設計されたポータブルキッチンデバイスとして定義される小型家電は、標準的な大型家電と比較してより多様な選択肢を提供します。スペースの最適化のために移動または収納が可能で、キッチンの美観に大きく影響するため、デザインが消費者にとって重要な考慮事項となっています。大型家電とは異なり、その必要性は家庭によって異なり、多様な嗜好を反映しています。その結果、小型家電の外観は機能性とキッチン環境全体の雰囲気の両方に貢献するため、購買決定に影響を与えます。

欧州小型家電市場レポートは、製品タイプ(コーヒーメーカー、フードプロセッサー、グリル&トースター、電気ケトル、ジューサー&ブレンダー、エアフライヤー、真空クリーナー、電気炊飯器、その他小型家電)、流通チャネル(マルチブランドストア、専売ブランドアウトレット、オンライン、その他流通チャネル)、テクノロジー(従来型、スマート/コネクテッド)、地理(英国、ドイツ、フランス、スペイン、イタリア、BENELUX、北欧諸国、その他欧州)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| コーヒーメーカー |

| フードプロセッサー |

| グリル&トースター |

| 電気ケトル |

| ジューサー&ブレンダー |

| エアフライヤー |

| 真空クリーナー |

| 電気炊飯器 |

| その他小型家電 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他流通チャネル |

| 従来型 |

| スマート/コネクテッド |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 製品タイプ別 | コーヒーメーカー |

| フードプロセッサー | |

| グリル&トースター | |

| 電気ケトル | |

| ジューサー&ブレンダー | |

| エアフライヤー | |

| 真空クリーナー | |

| 電気炊飯器 | |

| その他小型家電 | |

| 流通チャネル別 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他流通チャネル | |

| テクノロジー別 | 従来型 |

| スマート/コネクテッド | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 |

レポートで回答される主な質問

欧州小型家電市場の現在の規模と成長見通しは?

欧州小型家電市場は2026年に222億9,400万USDに達すると推定され、CAGR 2.63%で2031年までに261億2,000万USDに達する見込みです。

欧州でどの製品カテゴリがトップでどれが最も速く成長していますか?

コーヒーメーカーが2025年の収益シェア18.92%でトップとなり、エアフライヤーは2031年までCAGR 2.93%で最も速く成長する製品です。

需要を最も形成しているチャネルとテクノロジーはどれですか?

マルチブランドストアが2025年のシェア48.51%でトップ、オンラインが最も速い成長をもたらし、従来型テクノロジーが75.33%のシェアを占め、スマート/コネクテッド家電はCAGR 3.27%で成長しています。

欧州でどの国や地域が際立っていますか?

ドイツが2025年のシェア19.73%でトップ、北欧諸国が2031年までCAGR 3.18%で最も速い成長を示しています。

EU規制は製品設計と販売にどのような影響を与えていますか?

持続可能製品エコデザイン規則、エネルギーラベル再スケーリング、衣類乾燥機更新、および修理権指令が耐久性、効率性、修理可能性、サイバーセキュリティを推進し、効率的でコネクテッドな設計を優先して買替えとサービスイノベーションを促進しています。

企業はどのような競争優位に注力していますか?

主な動きとして、Matter対応の相互運用性、AI搭載機能、再生と修理のためのサーキュラープログラム、および診断とエネルギー機能にデバイスをリンクするサブスクリプション対応の提供が挙げられます。

最終更新日: