ヨーロッパ家庭用電化製品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

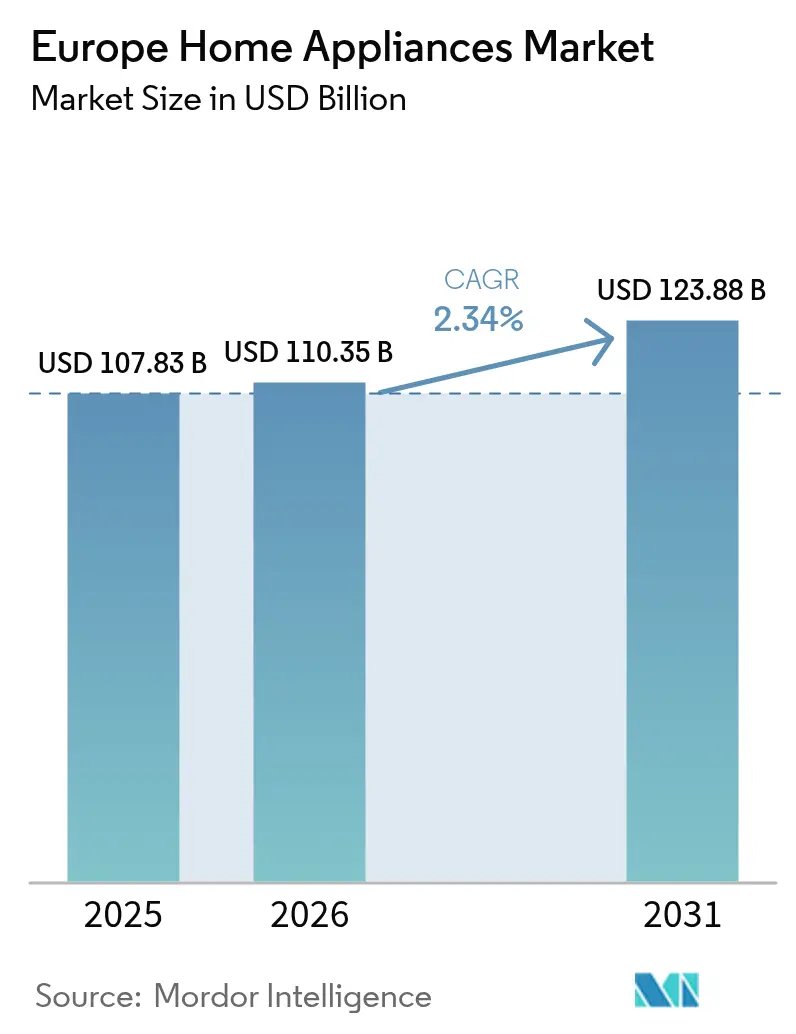

| 基準年の市場規模 (2025) | 107.83 十億米ドル |

| 市場規模 (2026) | 110.35 十億米ドル |

| 市場規模 (2031) | 123.88 十億米ドル |

| 成長率 (2026 - 2031) | 2.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ家庭用電化製品市場分析

ヨーロッパ家庭用電化製品市場規模は2025年に1,078億3,000万米ドルと評価され、2026年の1,103億5,000万米ドルから2031年には1,238億8,000万米ドルに達すると推計されており、予測期間(2026年~2031年)中のCAGRは2.34%となっています。メーカーは数量主導の戦略から価値向上へと軸足を移しており、EUの進化するエコデザイン法制に適合したスマートコネクティビティ、組み込みソフトウェア、より高いエネルギー効率格付けを重視しています [1]欧州委員会、「建築物エネルギー性能指令の改訂」、ec.europa.eu。。特に建築物エネルギー性能指令(EPBD)の改訂および今後施行される持続可能な製品のためのエコデザイン規則(ESPR)への規制適合は、より高い修理容易性スコアとライフタイムエネルギーコストの低い製品への需要を加速させています。競争の激しさは中程度にとどまっていますが、WhirlpoolとArçelikの取引に伴うBeko Europeの参入により、既存企業はR&Dおよびデジタルプラットフォームへの投資拡大を迫られています。原材料インフレと脆弱なサプライチェーンを背景に、電力会社のデマンドレスポンス還付制度と単身世帯数の拡大が西欧・中欧全体にわたって具体的な機会を生み出し続けています。

主要レポートのポイント

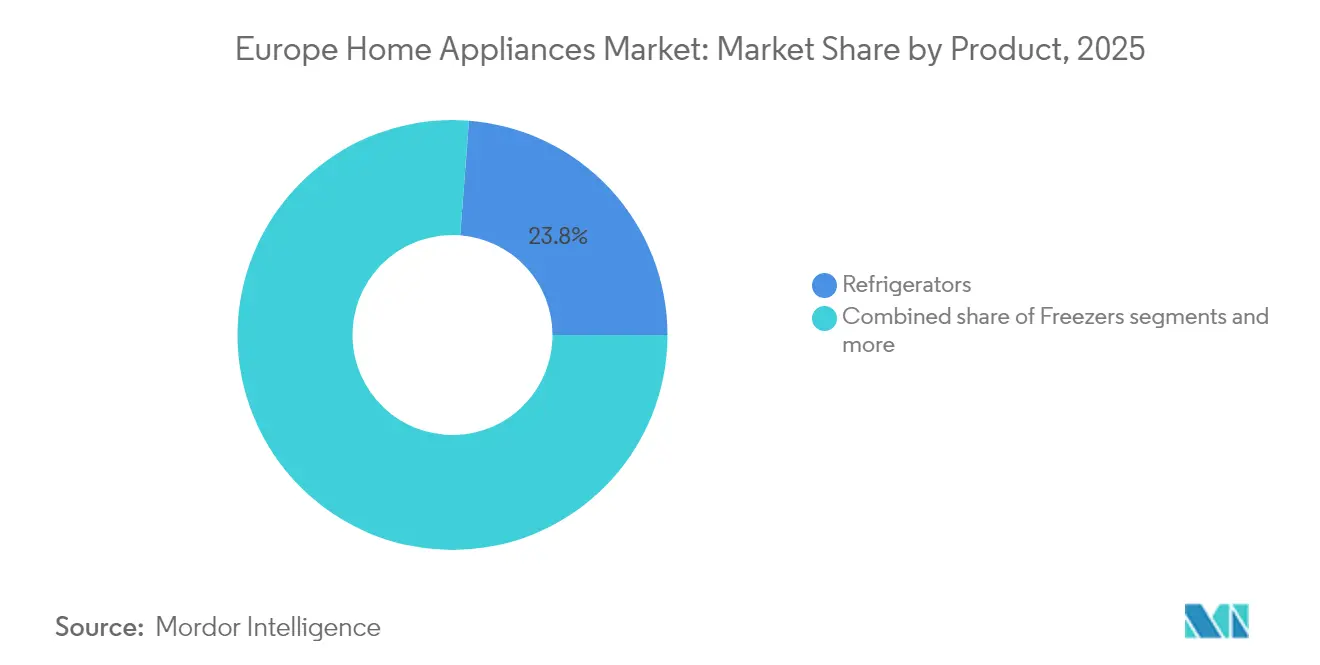

- 製品タイプ別では、冷蔵庫が2025年のヨーロッパ家庭用電化製品市場シェアの23.78%をリードし、エアフライヤーは2031年にかけて4.05%のCAGRで成長する見込みです。

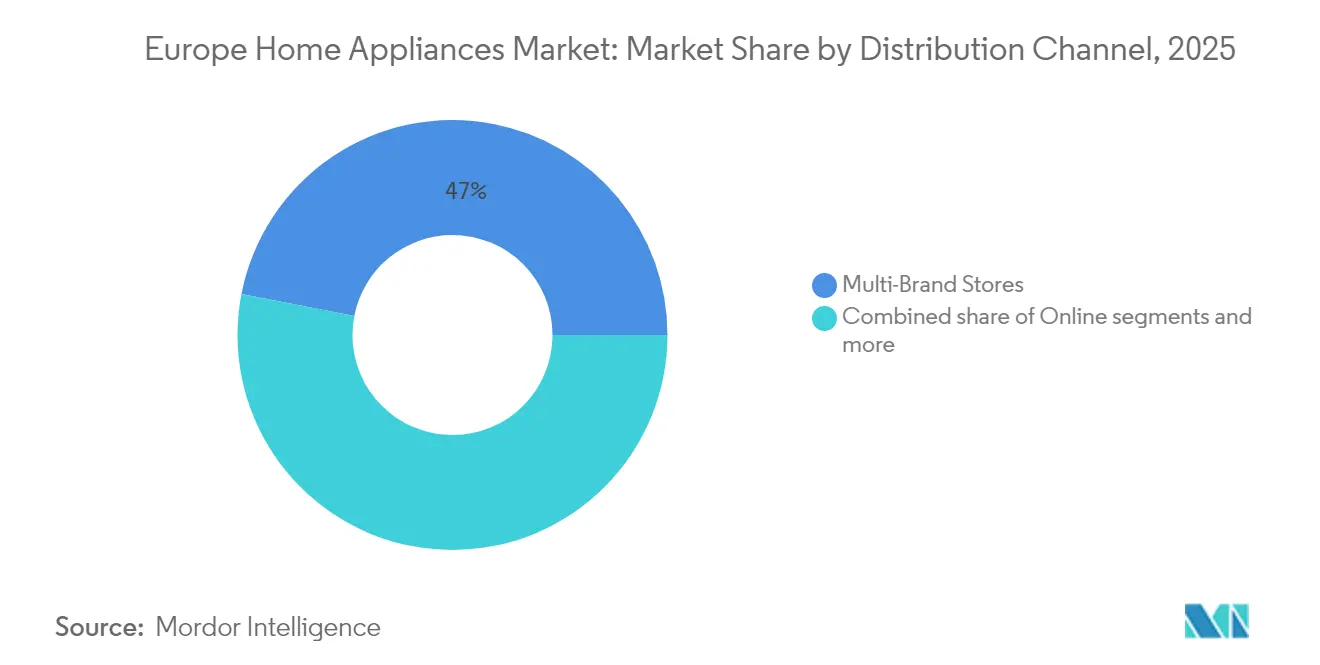

- 流通チャネル別では、マルチブランドストアが2025年のヨーロッパ家庭用電化製品市場規模の46.95%を占め、オンラインチャネルが2031年までのCAGR 4.62%で最高の予測成長率を記録しています。

- 地域別では、ドイツが2025年のヨーロッパ家庭用電化製品市場シェアの13.65%を占め、イタリアは2026年から2031年にかけてCAGR 3.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ家庭用電化製品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー効率ラベリングおよびエコデザイン法 | +0.8% | EU27か国、英国、スイス | 中期(2~4年) |

| スマートホーム統合によるアップグレードの加速 | +0.6% | 西欧、北欧諸国 | 短期(2年以内) |

| 単身世帯の増加 | +0.4% | ドイツ、フランス、北欧諸国、都市部 | 長期(4年以上) |

| 中東欧における可処分所得の上昇 | +0.3% | ポーランド、チェコ共和国、ハンガリー、ルーマニア | 中期(2~4年) |

| ヒートポンプ式乾燥機への補助金 | +0.2% | ドイツ、オランダ、フランス | 短期(2年以内) |

| 電力会社のデマンドレスポンス還付制度 | +0.2% | ドイツ、オランダ、ベルギー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率ラベリングおよびEUエコデザイン義務

ESPRは2026年の完全施行を予定しており、電化製品のライフサイクル全体にわたってエネルギー消費量、材料組成、修理容易性指標を記録するデジタル製品パスポートを導入します [2]欧州委員会、「持続可能な製品のためのエコデザイン」、ec.europa.eu。。コンプライアンスコストは輸入依存ブランドの参入障壁を高め、持続可能性プロセスを内製化した地域メーカーに有利に働きます。スペアパーツ供給義務とファームウェアアップデートの義務化により、総所有コストが購買における決定的要素となります。ISO 14006への適合は欧州小売業者の主要な調達要件となり、低炭素フットプリントに対する消費者のプレミアム評価をさらに強化しています。法定期限より早くA格付けモデルを市場投入できるブランドは価格プレミアムを享受し、小売業者とのパートナーシップを強化します。

スマートホーム統合による迅速な買い替えサイクル

Matterプロトコルの採用とThreadネットワーキングにより、電化製品は住宅全体のエネルギー管理システムに統合可能となり、非接続機器は電力会社が提供するデマンドレスポンスプログラムにおけるボトルネックとなっています [3]連邦経済気候行動省、「建築改修プログラム」、bmwk.de。。機能的陳腐化は機械的故障よりも早く訪れるようになり、5年から7年の買い替えサイクルを促しています。LGによる2024年のHomeyハブメーカーAthomの買収は、一回限りの販売からサブスクリプション型エネルギー最適化サービスへの転換を示しています。接続モデルは使用データを提供し、電力会社はそれをオフピーク還付に変換することでプレミアム家電の回収期間を短縮しています。電力価格が依然として高い北欧が普及をリードしています。

中東欧における可処分所得の上昇

中東欧における経済収斂は、家電普及率が西欧水準を下回る一方で購買力が着実に向上している、独特の成長回廊を生み出しています。2024年のポーランドの一人当たりGDP成長率3.20%や、チェコ共和国、ハンガリーの同様の軌跡により、消費者が基本的な機能からプレミアム機能へとアップグレードするにつれて家電市場が拡大しています [4]OECD、「経済見通し2025」、oecd.org。。この所得成長は特に、キッチンリノベーションが生活水準の向上に伴って増加するビルトイン家電セグメントに恩恵をもたらし、地域競合他社が対応する前にプレミアムブランドが市場プレゼンスを確立する機会を創出しています。同地域のEUサプライチェーンおよびエネルギー効率基準との統合が西欧家電技術の採用を加速させる一方、低い労働コストが製造投資を引き寄せ、地域市場でのプレゼンスを強化しています。

補助金に支援されたヒートポンプ式乾燥機の後付け需要の急増

欧州各国政府は電化戦略の一環として特にヒートポンプ式乾燥機の普及を促進するインセンティブを提供しており、洗濯家電セグメント内に独自の成長ベクトルを生み出しています。ドイツのBEG(連邦効率的建築物支援プログラム)はヒートポンプ式乾燥機の設置に対して最大2,100ユーロ(2,250米ドル)の補助金を提供し、フランスのMaPrimeRénovスキームも住宅全体のエネルギー効率改善の一環として同様のインセンティブを提供しています。これらのプログラムは、従来の排気式乾燥機と比較して50%のエネルギー節約を実現し、住宅熱回収システムとの統合を可能にするヒートポンプ技術を特に対象としています。補助金の仕組みは人工的な需要加速を生み出し、メーカーはインセンティブが終了する前に市場シェアを構築し生産規模の経済を実現するためにこれを活用しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンの不安定性と部品不足 | -0.5% | グローバル、EU組立施設 | 短期(2年以内) |

| インフレに起因する消費者のダウントレーディング | -0.4% | 南欧・東欧 | 短期(2年以内) |

| EU修理する権利規則 | -0.3% | EU27か国 | 長期(4年以上) |

| ピーク負荷を課する送電網容量料金 | -0.2% | ドイツ、ベルギー、オランダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不安定性と部品不足

持続的な半導体不足と原材料価格の変動が欧州の家電製造を引き続き混乱させており、2024年にはプラスチック樹脂コストが前年比15~20%上昇し、金属価格もパンデミック前水準と比較して高止まりしています。このコスト圧力により、メーカーは価格転嫁能力が価格感応度によって制限される中間市場セグメントで特に利益率の圧縮を吸収しながら、選択的な価格引き上げを余儀なくされています。単一サプライヤーへの依存から脱却した多様な調達先と垂直統合を持つ企業が、調達可用性とコスト管理においてより良いパフォーマンスを発揮することで、サプライチェーンの強靭性が競争上の差別化要因となっています。

EU「修理する権利」規則による製品寿命の延長

2024年に全加盟国で完全施行されたEUの修理する権利指令は、大型家電に対して10年間のスペアパーツ供給を義務付け、消費者の購買意思決定に影響を与える修理容易性スコアを導入しています。この規制により家電の平均寿命が2~3年延長され、買い替え需要が減少する一方でアフターマーケットサービスの収益機会が増加しています。メーカーはコンポーネント交換を容易にするモジュラーアーキテクチャの設計と、メンテナンス契約やアップグレードサービスを通じて延長された製品ライフサイクルを収益化できるサービスネットワークの整備によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エアフライヤーが小型家電ルネサンスを牽引

冷蔵庫は2025年のヨーロッパ家庭用電化製品市場において23.78%のシェアを維持しており、上部フリーザー搭載モデルが今後のエコデザイン閾値に適合するA級効率格付けへと移行しています。金額ベースでは、冷蔵庫は2025年のヨーロッパ家庭用電化製品市場規模において256億4,000万米ドルを占め、コンプレッサーおよび断熱技術の進歩による段階的な向上が落ち着くにつれてCAGR 1.84%で2031年まで推移する見込みです。成長スペクトルの反対端では、エアフライヤーが2025年の23億8,000万米ドルから2031年には期待される30億2,000万米ドルへと拡大し、他のあらゆる小型家電ラインを上回るCAGR 4.05%を反映しています。コンパクトなフォームファクター、オイルフリー調理、アプリベースのレシピライブラリが単身世帯および健康志向の消費者に支持され、デュアルゾーンバスケットとスマートヒートアルゴリズムを備えたプレミアムサブセグメントを生み出しています。

これらの主要カテゴリーを超えて、洗濯機と食洗機は濁度センサーおよび素材感知技術を統合し、サイクル時間と資源消費量をリアルタイムで調整しています。センサー駆動モデルは従来機と比較して最大35%の節水を実現すると謳われており、この優位性がより高い平均販売価格に反映されています。コンビネーション電子レンジ・スチーム・コンベクションオーブンは多機能性への志向を強調し、スペースが限られた都市部の購買層を取り込む一方でカテゴリー間のカニバリゼーションリスクを高めています。メーカーはモジュラープラットフォームアーキテクチャを採用し、エンジニアリングコストを重複させることなく迅速なSKU拡充を実現しています。予測期間を通じて、プレミアム化が主要な価値レバーとして残り、修理する権利規制によって引き起こされた純粋な買い替え需要の減速を相殺しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンラインの加速が小売景観を再形成

マルチブランドストアは2025年のヨーロッパ家庭用電化製品市場シェアの46.95%を維持しましたが、デジタルネイティブ小売業者がバーチャルデモツールと柔軟な配送時間枠を展開するにつれて、チャネルの基本構造はオンラインへと傾きつつあります。eコマースを通じて生み出されるヨーロッパ家庭用電化製品市場規模は2025年に182億8,000万米ドルに達し、CAGR 4.62%で2031年には239億8,000万米ドルを超える見込みです。直販ストアフロントはメーカーの価格設定、製品発売、顧客データに対するコントロールを高め、自動投入洗濯機向けサブスクリプション洗剤などのカスタマイズされたアフターサービスを可能にしています。

実店舗のショールームは体験型販売へと転換しており、拡張現実キッチンプランナーとオンサイト設置サービスを統合しています。専売ブランドアウトレットは、家電とキャビネットの調整に専門的なガイダンスが必要なビルトインポートフォリオで勢いを増しています。倉庫型会員制店舗と地域専門チェーンは、ファイナンスバンドルと延長保証によって差別化を図っています。新興のオムニチャネルモデルは、タッチポイント全体での統合在庫可視化に依存しており、小売業者はレガシーERPアーキテクチャの刷新を余儀なくされています。市内にあるマイクロフルフィルメントセンターを含む注文フルフィルメントの最適化が、ラストマイルコストを削減し大型商品の当日配送を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

西欧は2025年のヨーロッパ家庭用電化製品市場の69%超を占め、ドイツ単独で製造基盤の強さと高い家庭収入を背景に13.65%のシェアを獲得しています。ドイツの都市部ではスマートホーム普及率が50%を超えており、音声対応冷蔵庫やAI駆動型洗濯ペアの高いアタッチ率につながっています。英国はブレグジット後の物流ボトルネックが緩和し住宅改修活動が正常化するにつれて、プレミアムビルトイン製品への堅調な支出を示しています。

イタリアは突出した成長エンジンであり、住宅改修の一環としてエネルギー効率の高い家電購入を補助するスーパーボーナス税額控除の恩恵を受けながら、2031年にかけてCAGR 3.02%で前進しています。イタリアの消費者はデザイン指向の仕上げとカスタマイズ可能なハードウェアを好み、プレミアムブランドに価格決定力を与えています。フランスとスペインは、慎重な消費者マインドにもかかわらず、建物改修インセンティブを活用して中一桁台の金額成長を維持しています。

中東欧は最も魅力的な数量上昇余地を提供しています。ポーランドの家電出荷台数は、賃金上昇とEUエネルギー効率義務の融合により2025年に6.90%増加しました。チェコ共和国とハンガリーも同様の軌跡を示しており、自動車セクターの賃金上昇が裁量的支出を押し上げています。越境eコマースが機能採用を加速させ、消費者は西欧の在庫品揃えにアクセスしています。これらの市場はニアショアリングの拠点としても機能し、アジア太平洋リスクに対する西欧サプライチェーンのクッションとなっています。

競争環境

2024年、ヨーロッパ家庭用電化製品市場は適度に集約されており、上位5社が市場の相当なシェアを共同で保有していました。BSH Hausgeräte GmbHが市場をリードし、強力なエンジニアリング能力と垂直統合されたコンポーネントサプライチェーンに支えられ、グローバルなチップセット不足の影響を緩和しました。Whirlpoolは2024年4月にEMEA事業をBeko Europeに移管し、トルコの製造効率と西欧のデザイン・流通の強みを組み合わせた55億ユーロ(59億0,000万~59億5,000万米ドル)の売上規模を持つ企業を創出しました。Electroluxは収益性向上のためより高い利益率のビルトイン家電への投資に注力しました。一方、SMEGとMiele and Cie. KGはプレミアムセグメントでの地位を維持し、独自のデザインと専任の社内サービスネットワークを強調しました。

戦略的な焦点は、使用データを収集して予知保全サービスと電力会社パートナーシップを解放するソフトウェア定義家電へと傾いています。LGによるAthomの買収は、韓国ブランドをハードウェアマージンを超えてAI対応ルーティンを収益化するソフトウェア中心の挑戦者として位置付けています。既存企業はより厳格なエコデザイン段階を見越して効率リーダーシップを維持するため、特許ポートフォリオを活用してヒートポンプ圧縮に関するR&Dを強化しています。二次ベンダーがコンプライアンスとデジタルプラットフォーム投資の資金調達のための規模を求めることで、M&Aの勢いは持続する見込みです。

新興の破壊的参入者は、直販物流とサブスクリプションモデルを活用し、小型家電を消耗品とバンドル化しています。絶対的な収益規模は依然として低いものの、開梱体験、配送速度、返品利便性に関するチャネル基準に影響を与えています。既存企業はeコマース純粋プレーヤーが構築した顧客期待に応えるため、ホワイトラベルフルフィルメント部門とラストマイルパートナーシップで対応しています。

ヨーロッパ家庭用電化製品業界リーダー

Whirlpool Corp.

BSH Hausgeräte GmbH

Electrolux AB

Haier Smart Home(Candy/Hoover)

Dyson Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Midea Groupがテカ グループ(Teka Rus LLC を除く)の買収を完了し、欧州でのプレゼンス強化とプレミアムポートフォリオの拡充を図りました。

- 2025年2月:WhirlpoolがKBIS 2025においてKitchenAidプレミアムコレクションを発表し、カスタマイズ可能なジュニパーおよびブラックオアのフィニッシュを提供しました。

- 2024年6月:LG Electronics Inc.がオランダのスマートホームプラットフォームAthomの株式80%を取得し、HomeyエコシステムをAIホームポートフォリオに加えました。

- 2024年4月:WhirlpoolがArçelik A.Ş.との提携によりBeko Europeの設立を完了し、25%の株式を保有しながらリソースをアメリカ大陸とインドに再配分しました。

ヨーロッパ家庭用電化製品市場レポートの調査範囲

新興市場トレンドのセグメント別評価、市場ダイナミクスの重要な変化、市場概観を含む欧州家庭用電化製品市場の完全な背景分析が提供されます。大型家電は冷蔵庫、冷凍庫、食洗機、洗濯機、調理器・オーブン、その他大型家電にセグメント化されています。小型家電は掃除機、コーヒーメーカー、アイロン、トースター、グリル・ロースター、その他小型家電にセグメント化されています。流通チャネルはマルチブランドストア、専売店、オンライン、その他流通チャネルにセグメント化されています。市場は国別にドイツ、ポーランド、フランス、イタリア、ヨーロッパその他にセグメント化されています。レポートは上記全セグメントについて欧州家庭用電化製品市場の市場規模と予測を金額ベース(百万米ドル)で提供しています。

| 大型家庭用電化製品 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食洗機 | |

| オーブン(コンビオーブン・電子レンジを含む) | |

| エアコン | |

| その他大型家庭用電化製品 | |

| 小型家庭用電化製品 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・ロースター | |

| 電気ケトル | |

| ジューサー・ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| その他小型家庭用電化製品 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他流通チャネル |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品別 | 大型家庭用電化製品 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食洗機 | ||

| オーブン(コンビオーブン・電子レンジを含む) | ||

| エアコン | ||

| その他大型家庭用電化製品 | ||

| 小型家庭用電化製品 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・ロースター | ||

| 電気ケトル | ||

| ジューサー・ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| その他小型家庭用電化製品 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他流通チャネル | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

ヨーロッパ家庭用電化製品市場の2026年の規模はどれくらいですか?

ヨーロッパ家庭用電化製品市場規模は2026年に1,103億5,000万米ドルに達し、2031年までに1,238億8,000万米ドルに上昇する見込みです。

ヨーロッパで最大の市場シェアを持つ製品セグメントはどれですか?

冷蔵庫が2025年のヨーロッパ家庭用電化製品市場で23.78%のシェアをリードしており、エネルギー効率の高いモデルへの強い買い替え需要を反映しています。

エアフライヤーが他のカテゴリーよりも速く成長しているのはなぜですか?

エアフライヤーはオイルフリー調理とコンパクトなフォームファクターを組み合わせており、単身世帯および健康志向の消費者に支持され、2031年にかけてCAGR 4.05%の見通しとなっています。

最も速く拡大している流通チャネルはどれですか?

メーカーが直販ストアフロントを推進し、小売業者がバーチャルデモと柔軟な配送オプションを展開するにつれて、オンライン販売はCAGR 4.62%で拡大しています。

イタリアが最も成長が速い欧州市場となっている要因は何ですか?

エネルギー効率改修に対するスーパーボーナス税額控除と家庭支出の回復が、イタリアのCAGR 3.02%を牽引しており、2031年にかけて他の地域を上回っています。

EUエコデザイン規則は家電イノベーションにどのような影響を与えますか?

2026年からデジタル製品パスポートと厳格な修理容易性スコアが導入され、メーカーはより厳しいサステナビリティベンチマークを満たすモジュラーなソフトウェア定義デザインへと転換を迫られます。

最終更新日: