ヨーロッパ熱可塑性エラストマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

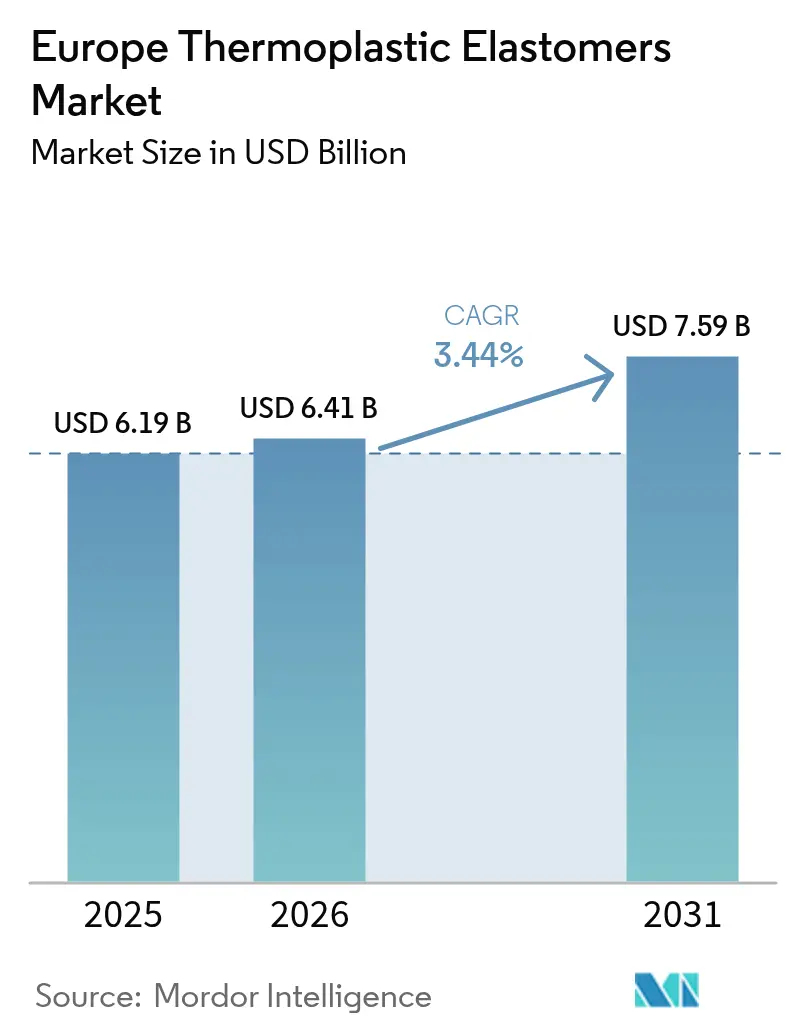

| 基準年の市場規模 (2025) | 6.19 十億米ドル |

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 7.59 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ熱可塑性エラストマー市場分析

ヨーロッパ熱可塑性エラストマー市場規模は2025年に61億9,000万米ドルと評価され、2026年の64億1,000万米ドルから2031年には75億9,000万米ドルへと、予測期間(2026年~2031年)にCAGR 3.44%で成長すると推定されます。この緩やかな拡大は、自動車、建設、消費財セクターにおける成熟した需要基盤を反映しつつも、三つの構造的な成長要因が引き続き数量を押し上げています。第一に、電動車両化(EV化)がOEMに対してコンポーネントの軽量化を促し、ゴムおよび金属部品をリサイクル可能な熱可塑性エラストマー(TPE)に転換させています。第二に、グリーンビルディングプログラムがハロゲンフリーかつ低VOCのシーリング製品を評価し、PVCおよびEPDMからの仕様変更を促進しています。第三に、改正「使用済み車両指令(End-of-Life Vehicles Directive)」に基づくクローズドループ規制が、ポストコンシューマー原料(PCR)を50%以上含有するグレードに対して明確なプレミアムを創出しています。総合石油化学メーカーはスチレンおよびブタジエンの自家製造によりコスト優位性を維持していますが、バイオ適合性、難燃性、または高リサイクル含有率が価格よりも優先される医療、電子機器、e-モビリティのニッチ市場では、専門コンパウンダーが受注を獲得しています。

主要レポートのポイント

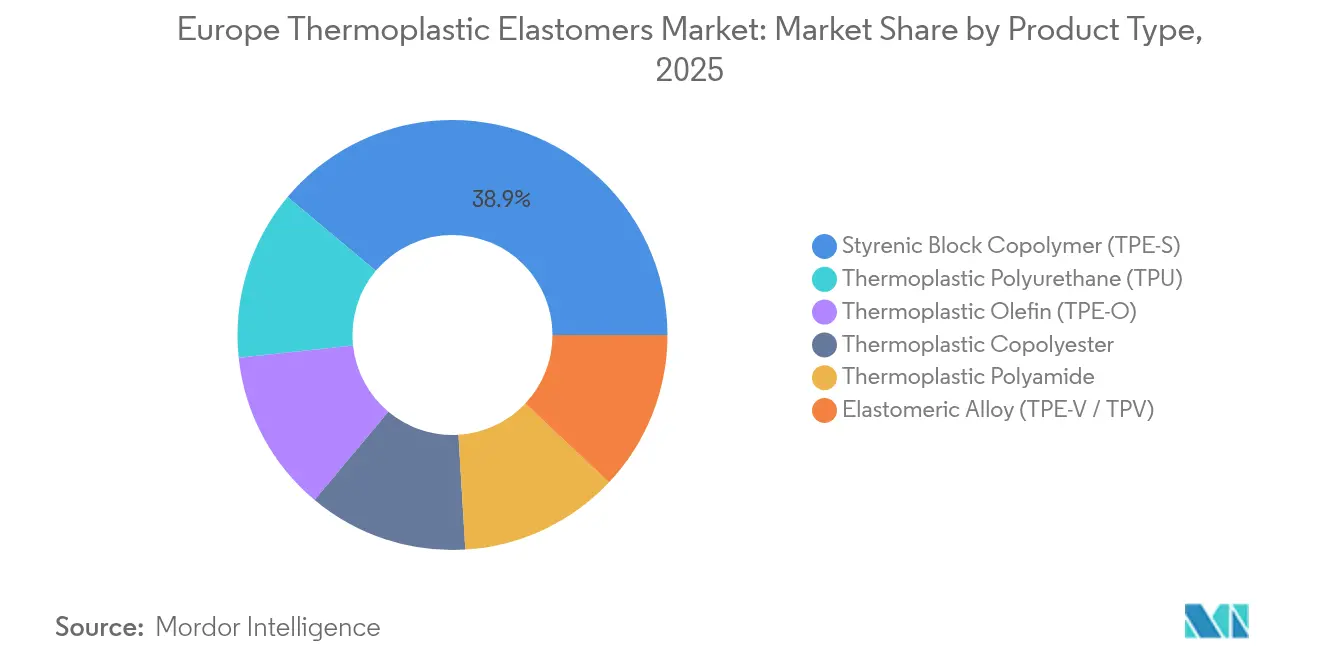

- 製品タイプ別では、スチレン系ブロックコポリマーが2025年のヨーロッパ熱可塑性エラストマー市場において38.92%のシェアでトップとなりました。熱可塑性ポリウレタンは2031年にかけてCAGR 3.56%で拡大すると予測されており、製品タイプの中で最も高い成長率となっています。

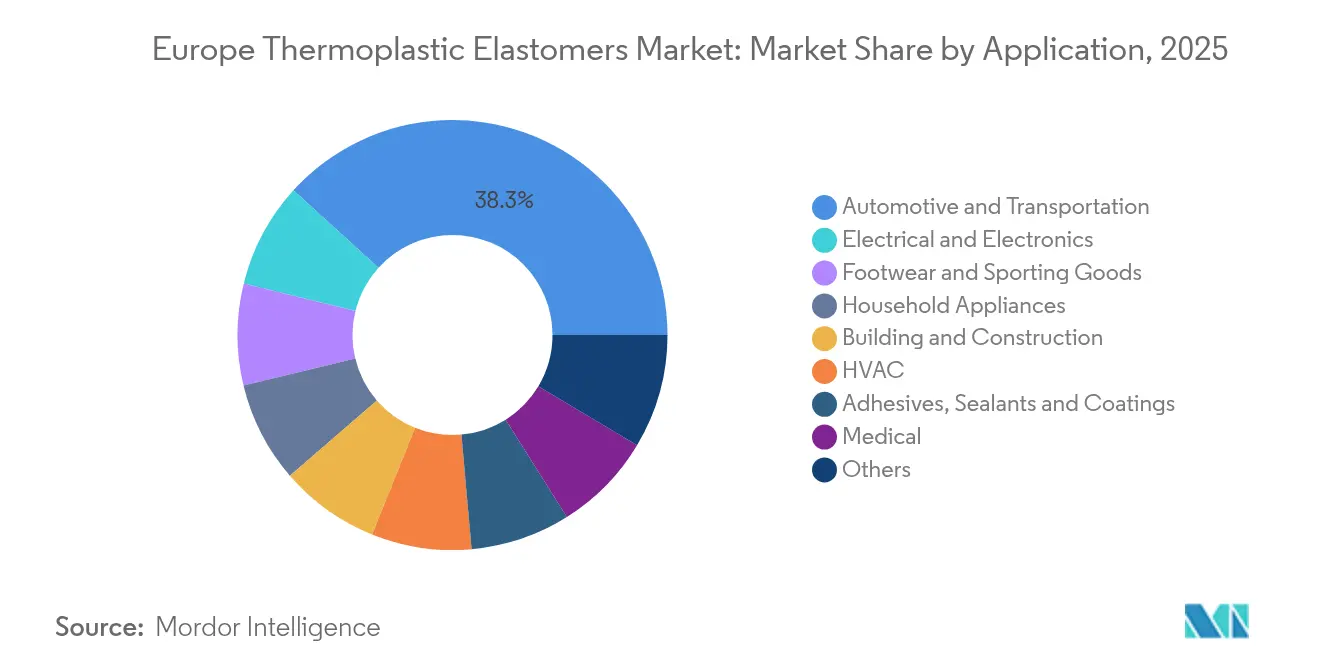

- 用途別では、自動車・輸送が2025年の需要の38.25%を占め、電気・電子は2031年にかけてCAGR 3.66%で成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ熱可塑性エラストマー市場規模の44.10%を占め、その他のヨーロッパクラスターは2031年にかけてCAGR 3.69%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ熱可塑性エラストマー市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (~)CAGR予測への影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ自動車部品におけるEV主導の軽量化ブーム | +0.9% | ドイツ、フランス、スペイン;ポーランド、チェコ共和国への波及 | 中期(2~4年) |

| 建築シールにおけるポリ塩化ビニル(PVC)およびEPDMの急速な代替 | +0.7% | ドイツ、英国、北欧諸国 | 長期(4年以上) |

| カテーテル押出成形業者からの医療グレード熱可塑性ウレタン(TPU)需要 | +0.5% | ドイツ、アイルランド、スイス | 短期(2年以内) |

| 低密度内装トリム向けフォームインジェクション熱可塑性エラストマー(TPE) | +0.4% | ドイツ、フランス、イタリア | 中期(2~4年) |

| PCRブレンド熱可塑性エラストマー(TPE)使用を促進するOEMの引き取り義務 | +0.6% | EU全域、特にドイツ、オランダで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ自動車部品におけるEV主導の軽量化ブーム

電気自動車のアーキテクチャはバッテリーの重量を相殺するために車体重量を15~20%削減する必要があるため、OEMはリサイクル可能な熱可塑性エラストマー(TPE)をダイカスト金属および加硫ゴムの代替として採用すべく材料リストを改訂しています。フォルクスワーゲンは、EPDMに比べて30%の軽量化を実現しつつ120℃の油性環境に耐えるSantoprene熱可塑性加硫物(TPV)エンジンカバーを採用しています[1]ExxonMobil Chemical、「電気自動車向けSantoprene TPV」、exxonmobilchemical.com。Continental AGは車両1台あたり200g軽量なフォームインジェクション熱可塑性エラストマー(TPE)ドアシールを共同開発しました。この一見小さな数値も、ヴォルフスブルク工場の生産量規模では年間400トンの重量削減に換算されます。フランスおよびスペインでは、ステランティスおよびルノーが、2027年までに50 kg CO₂e/kWh未満というEUバッテリー規制の炭素フットプリント基準を満たすため、現地調達の熱可塑性エラストマー(TPE)ガスケットを採用しています。ISO 14040に基づくライフサイクルアセスメント(LCA)監査が今や調達判断に影響を与えており、中小規模のコンパウンダーはトレーサビリティシステムの資金調達を目的とした合併を検討するよう促されています。

建築シールにおけるPVCおよびEPDMの急速な代替

ドイツおよび北欧全域の窓・ドアメーカーは、ハロゲン化ポリマーの使用にペナルティを課すDGNBゴールドおよびBREAMエクセレントラベルの要件を満たすため、熱可塑性エラストマー(TPE)プロファイルへの移行を進めています。TPE-SおよびTPE-Vは、ISO 4892-2に基づくキセノンアーク試験5,000時間後においても200%以上の伸びを維持し、可塑剤の滲出なしにPVCの耐候性と同等の性能を発揮します。2025年に施行された英国の「未来の住宅基準(UK Future Homes Standard)」は、50 Paにおいて5 m³/h/m²未満の気密性を要求しており、共押出熱可塑性エラストマー(TPE)コーナーキーはこの基準を満たしつつ、1ユニットあたりの施工時間を15分短縮します。RehauおよびDeceuninckは40~50%のポスト産業リグラインドを配合し、EPDMの価格変動を緩和する循環性を付加しています。今後公布されるEU建設製品規制附属書ZAは環境製品宣言(EPD)を義務付けるものであり、フランクフルトおよびアムステルダムのファサード施工業者間における熱可塑性エラストマー(TPE)の採用加速が見込まれます。

カテーテル押出成形業者からの医療グレード熱可塑性ポリウレタン(TPU)需要

ヨーロッパのカテーテルメーカーは、フタル酸エステルの使用を制限するEU医療機器規則(MDR)2017/745およびISO 10993バイオ適合性規格に準拠するため、可塑化PVCからの移行を進めています。ポリカーボネート系熱可塑性ポリウレタン(TPU)は、血流量を損なうことなくチューブを7 Frから5 Frへサイズダウンを可能にする耐キンク性および抗血栓性を提供し、これは小児心臓病学における重要な利点です。アイルランドのゴールウェイクラスターは2024年に1,200トンの医療用熱可塑性ポリウレタン(TPU)を消費し、ISO 13485認証ラインおよびFDA 510(k)申請に向けた完全な樹脂ロットトレーサビリティを持つサプライヤーを優先しました。2026年までに医療機器のすべてのフタル酸エステルを禁止するという欧州委員会の計画は、長期留置型カテーテルにおけるPVCの最後の足場を消滅させ、近い将来に熱可塑性ポリウレタン(TPU)の数量を二桁台で押し上げるでしょう。

低密度内装トリム向けフォームインジェクション熱可塑性エラストマー(TPE)

フォームインジェクション成形は熱可塑性エラストマー(TPE)パネルの密度を0.5~0.7 g/cm³まで低下させ、Aクラスの表面仕上げを維持しながらソリッド部品に比べて25~30%の質量削減を実現します。BorealisおよびBASFは共同で、フォルクスワーゲンのTL 52340 VOC規制(65℃で50 µg/g未満)を満たす窒素発泡熱可塑性オレフィン(TPE-O)を開発しました。BMW iXやメルセデス・ベンツEQSなどのプレミアムEVは、アームレストに発泡熱可塑性エラストマー(TPE)を採用し、車両1台あたり1.5 kgを削減して航続距離を延ばしています。機械メーカーのArburg(アールブルク)およびEngel(エンゲル)は密閉ループ密度制御を備えたターンキーセルを提供しており、イタリアおよびスペインの二次サプライヤーがローカルEVプログラムへの入札を可能にしています。ISO 3795燃焼試験への準拠およびASTM D6226に基づくマイクロCTセル均一性試験は、現在では標準的な品質ゲートとなっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動型スチレンおよびイソシアネート価格の変動 | -0.6% | EU全域、輸入依存市場(イタリア、スペイン)で特に顕著 | 短期(2年以内) |

| フタル酸エステルおよびスチレンモノマーに対するEU REACH規制の強化 | -0.4% | ドイツ、フランス、ベネルクス | 中期(2~4年) |

| e-モビリティにおける高温シリコーンとの競合 | -0.3% | ドイツ、フランス、スウェーデン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油連動型スチレンおよびイソシアネート価格の変動

ブレント原油価格が四半期内に20米ドル/バレル以上変動すると、スチレンおよびブタジエンはナフサのスプレッドにほぼ連動して動き、TPE-S製造において最大60%を占める原料コストを押し上げます[2]ICIS、「スチレンモノマー価格動向」、icis.com。北西ヨーロッパのスポットスチレン価格は、2024年1月の1,400米ドル/トンから10月には1,100米ドル/トンへと21%下落し、アントワープで夏季メンテナンス期間中にラインを停止したINEOS Styrolutionのような一体型事業者のマージンを圧迫しました。2024年第2四半期におけるBASFのMDIに関する不可抗力事象はイソシアネート価格を18%押し上げ、熱可塑性ポリウレタン(TPU)押出成形業者に6週間のリードタイムをもたらしました。ヘッジ手段や自家原料を持たない中小コンパウンダーは200~300ベーシスポイントのマージンを失い、家族経営の工場がプライベートエクイティによるロールアップへ移行する動きが加速しています。

フタル酸エステルおよびスチレンモノマーに対するEU REACH規制の強化

欧州化学品庁(ECHA)は2020年より、消費財におけるDEHP、DBP、BBP、DIBPの濃度を0.1 wt%超に制限しましたが、リサイクル品の汚染により、インバウンドPCRストリームに対して依然として高コストのGC-MSスクリーニングが必要です。附属書XVIIの規制草案では、職場でのスチレン暴露限界値を50 ppmへ半減することが提案されており、ライン1本あたり500万~1,000万ユーロの設備投資を伴うクローズドループ式リアクターの導入が求められますが、これはイタリアおよびスペインの中堅TPE-S企業には手の届かない水準です。ドイツの連邦労働安全衛生局(BAuA)は2024年にスチレンを発がん性疑い物質として分類し、サプライヤーのサイトでの強化されたPPE監査を促しました。OEMはISO 14001サプライヤー承認の一環として換気・排気システムの監査を実施しており、より規模が大きく資本力のあるコンパウンダーへの集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スチレン系基盤、ポリウレタンの上昇

スチレン系ブロックコポリマーは2025年のヨーロッパ熱可塑性エラストマー市場において38.92%を占め、接着剤、フットウェア、ソフトタッチ家電部品のフォーミュレーションを支えています。熱可塑性ポリウレタン(TPU)は2031年にかけてCAGR 3.56%を記録すると予測されており、医療および高級自動車顧客がショアA硬度80以上における耐摩耗性および耐油性を評価することで、ヨーロッパ熱可塑性エラストマー市場規模に占めるシェアを拡大しています。熱可塑性オレフィン(TPE-O)は、プライマー不要の塗装性を理由に外装ファシアの定番材料であり続けていますが、アジアからの輸入品が欧州産より10~15%安価なため、国内メーカーのマージンを圧迫しています。

TPV(熱可塑性加硫物)として位置づけられるエラストマーアロイは、ASTM D471に基づく油膨潤率を15%以内に抑えるエンジンルームシールを支配していますが、連続使用温度が150℃を超えるe-パワートレイン用ガスケットではシリコーン系材料がそのシェアを侵食しています。コポリエステルおよびポリアミドエラストマーは高温チューブニッチに対応していますが、吸湿性および加工コストという課題を抱えています。ISO 1629ラベリングによりトレードネームへの依存が解消され、調達チームが迅速にサプライヤーを切り替えられるようになったことで、ヨーロッパ熱可塑性エラストマー市場全体で価格圧力が生じています。

用途別:自動車基盤、電子機器の勢い

自動車分野は、内燃機関から電動プラットフォームへの移行においても活用できるウェザーシール、内装スキン、アンダーボディシールドの強みにより、2025年のヨーロッパ熱可塑性エラストマー市場規模において38.25%のシェアを維持しました。しかしながら、プラットフォームの簡素化およびコスト削減目標が増分成長を低ひと桁台に抑えています。これに対し、電気・電子分野は、データセンターのケーブルシステムがハロゲンフリーかつUL 94 V-0規格の熱可塑性エラストマー(TPE)ジャケットを採用することで火炎試験をパスし、火災時の有毒ガス発生を最小限に抑えることから、2031年にかけてCAGR 3.66%で拡大すると予測されています。

建築・建設用途は、ハロゲン化材料にペナルティを課すグリーンビルディングスキームの恩恵を受けていますが、ドイツおよびフランスにおける新築住宅着工件数の低迷が絶対的な数量の急増を妨げています。医療機器は依然として小さなセグメントであるものの、コモディティグレードの2~3倍の価格を誇り、長期留置型インプラントにおけるPVC段階的廃止による構造的な成長が見込まれます。フットウェアおよびスポーツ用品は消費者支出に連動し、家庭用電気機器およびHVACは、より高いエネルギー効率評価を支えるガスケットおよび振動ダンパー向けの安定した政策主導型需要を吸収しています。

地域分析

ドイツは2025年のヨーロッパ熱可塑性エラストマー市場の44.10%を占め、フォルクスワーゲングループ、BMW、メルセデス・ベンツ、アウディ、ならびにルートヴィヒスハーフェン、レーバークーゼン、マールの統合化学ハブに支えられています。国内の中堅企業(ミッテルシュタント)コンパウンダー40~50社(売上高2,000万~2億ユーロ)は、スキーブーツライナー、医療チューブ、バイオベース自動車トリム向けのニッチフォーミュレーションを供給し、迅速なプロトタイピングを活用して多国籍企業をサービス面で凌駕しています。フランスおよび英国はグラン・テスト地域およびウェスト・ミッドランズの自動車生産に支えられて追随していますが、ブレグジット後の通関上の摩擦が、EU車両工場へのデューティーフリーフローを守るため、熱可塑性エラストマー(TPE)の生産能力をポーランドおよびチェコ共和国へシフトさせる動きを引き起こしています。

イタリアはモンテベッルーナのフットウェア産地およびロンバルディア州の家電産業地帯で相当量を消費し、スペインのバレンシアおよびカタルーニャ州は自動車および白物家電に熱可塑性エラストマー(TPE)シールおよびトリムを採用しています。ポーランド、チェコ共和国、ハンガリー、ルーマニア、および北欧諸国からなるその他のヨーロッパクラスターは、ドイツOEMが東欧でEV部品ラインを国内生産化し、デンマークおよびスウェーデンの洋上風力発電開発が低温対応ケーブルジャケットを必要とすることから、CAGR 3.69%で成長する見込みです。イベリア半島のバッテリーセルハブとしての台頭が高温ガスケットの地域需要を追加し、PowerCoおよびステランティス・TotalEnergiesは物流排出量を削減してEUタクソノミー審査に準拠するため、現地でコンパウンドされた熱可塑性エラストマー(TPE)を採用しています。

バリューチェーン分析

欧州の熱可塑性エラストマー(TPE)バリューチェーンは、欧州の石油化学ハブから供給されるスチレン、ブタジエン、プロピレン、イソシアネートなどの原料から始まる。これらの原料は重合およびコンパウンディング工程に流れ込み、そこで自動車用シールやトリム、建築用プロファイル、医療用チューブ、電気・電子機器用ケーブル・コネクタ用途向けに配合が調整される。統合型メーカーは原油価格連動の変動時にコストと供給の優位性を維持する傾向があるのに対し、専門コンパウンダーはアプリケーションエンジニアリング(VOC制御、PP接着性、生体適合性、難燃性)や、OEMの循環性要件に沿ったリサイクル材配合によって差別化を図っている。

下流では、加工業者(射出成形業者、押出業者、プロファイル製造業者、フィルム/積層専門業者)がTPEを部品に変換し、それらはティアサプライヤーおよびディストリビューターを経て、自動車、建設、家電、医療機器分野のOEMサプライチェーンへと流れていく。PlasticsEuropeやEuPCなどの業界団体は、リサイクル性を考慮した設計やリサイクル材利用などの作業を調整するCircular Plastics Allianceのような業界プラットフォームと並行して活動し、グレード選定や認定に影響を与えている。このチェーンはまた、地域ごとの生産・物流上の選択も反映しており、西欧に確立された拠点がある一方、中東欧では自動車・産業向け顧客向けのリードタイム短縮と物流リスク低減のため、コンパウンディングおよび加工能力が拡大している。

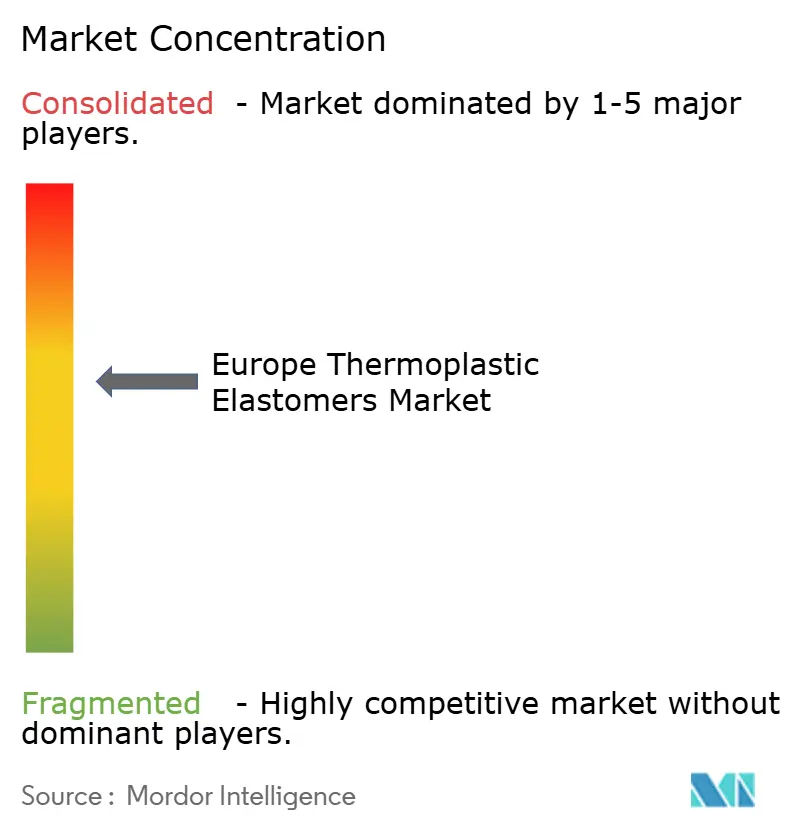

競争環境

ヨーロッパ熱可塑性エラストマー市場は部分的に集約されています。一体型大手企業は自家製造のスチレン、ブタジエン、イソシアネートを活用して価格変動に対するマージンを守り、一方で中規模の専門メーカーは高いPCR含有率、2週間以内のカラーマッチングサンプリング、および金型流動シミュレーションを含む用途エンジニアリングサポートによってシェアを確保しています。バイオベース化学は次のフロンティアであり、ArkemaおよびEvonik Industriesはヒマシ油およびトール油由来の熱可塑性エラストマー(TPE)のパイロット生産を進め、再生可能炭素50%の閾値を満たしていますが、これらは石油由来品に比べて20~30%高価格となっています。

ヨーロッパ熱可塑性エラストマー産業のリーダー企業

Covestro AG

KRATON CORPORATION

BASF

LyondellBasell Industries Holdings B.V.

Arkema

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制およびOEMの循環性要件により、欧州の自動車・輸送分野では高リサイクル含有率かつトレーサビリティを備えたTPEコンパウンドの余地が広がっており、仕様書ではシール、ガスケット、内装表皮向けに熱硬化性ゴムに代わる熱可塑性・リサイクル可能な代替材が次第に優先されるようになっている。2026年2月、欧州連合理事会の使用済み自動車規則に関する文書は、プラスチックの定義に熱可塑性樹脂として処理可能なエラストマーを明確に含めることとし、これによりTPEベース solutionのコンプライアンス経路が明確化され、品質検査やロットトレーサビリティ審査に合格できるPCR対応配合の需要を後押ししている。

機会は、低VOC内装材や高性能ケーブル・フィルムソリューションを含む、電動化・電子機器に関連する特殊グレードにも広がっている。生産能力および市場展開の動きは、ポジショニングを直接示すシグナルとなっている。ExxonMobilは英国ニューポートでの拡張を完了し、特殊エラストマーの製造能力を倍増させ、Santoprene TPEの世界的な生産能力を25%増加させた。また、SK Chemicalsは2026年6月、Omya Performance Polymer Distributionを同社のSKYPEL TPE-Eの欧州ディストリビューターに任命し、英国、アイルランド、ベネルクス、北欧地域での展開を拡大した。並行して、EUが支援する研究開発は次世代のリサイクル可能なエラストマー化学に取り組んでおり、欧州委員会が資金提供するREPurposeプロジェクトは2026年4月時点で活動中であり、バイオマス由来の構成要素と酵素分解のコンセプトを用いたリサイクル可能なエラストマー系ポリマーの開発を進め、一部用途での採用を制限している使用終了時の制約に対応することを目指している。

最近の業界動向

- 2026年6月:Kratonは、エンジニアリング熱可塑性樹脂の耐衝撃性と剛性を改善するための、SEBSベースの新ソリューションを説明する技術文書を発表した。この取り組みは、機械的特性の保持性と成形性が材料選定に影響する耐久消費財や自動車関連用途向けに、より高性能なTPE-S/SEBS配合を求めるコンパウンダーを支援する。

- 2025年9月:Kraiburg TPEは、ドイツの電動アシスト自転車ハンドル用途向けに開発された持続可能なThermolast Rレンジを発表した。この発表により、グリップ感、耐久性、持続可能性が重視されるコンシューマーモビリティ部品分野において、循環性を志向したTPE選択肢へのアクセスが広がった。

- 2025年1月:Bjoern Thorsen A/Sは、欧州全域におけるCelanese熱可塑性エラストマーのディストリビューターとなった。この契約により、Celanese製品のグレード流通経路が強化され、カスタムソリューションへの支援が拡充され、コンバーターやOEMサプライヤーの認定サイクルを短縮できる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、欧州で販売される熱可塑性エラストマー材料を対象とし、価値ベースで測定され、熱可塑性樹脂の加工でありながら柔軟性やゴムに似た性能が求められる主要な最終用途全般で使用される。

範囲の除外事項:これらの材料から作られた完成部品やアセンブリは除外し、樹脂またはコンパウンドの販売時点における材料市場価値のみを対象とする。

セグメンテーション概要

- 製品タイプ別

- スチレン系ブロックコポリマー(TPE-S)

- 熱可塑性オレフィン(TPE-O)

- エラストマーアロイ(TPE-V / TPV)

- 熱可塑性ポリウレタン(TPU)

- 熱可塑性コポリエステル

- 熱可塑性ポリアミド

- 用途別

- 自動車・輸送

- 建築・建設

- フットウェア・スポーツ用品

- 電気・電子

- 医療

- 家庭用電気機器

- HVAC(暖房・換気・空調)

- 接着剤・シーラント・コーティング

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、欧州のプラスチックおよびエラストマーのバリューチェーンを把握するための公開データセットから始まり、その後、熱可塑性エラストマーに特化したシグナルへと絞り込んでいった。産業出力および貿易動向についてはEurostat、ポリマーおよびコンパウンドが可視化される関税分類統計、コンプライアンス圧力および代替トレンドを明確化する欧州化学品庁(ECHA)の資料などを確認した。

入力データの正確性を保つため、プラスチック・ゴム連合会などの業界団体の発表資料や技術論文、査読付きポリマー関連学術誌、公開されているリサイクルおよび使用終了政策文書も利用した。企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事は、生産能力増強、製品構成に関するコメント、工場関連の変更の検証に用いた。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入チェックを参照し、量および価格の動きの方向性が整合しているかを確認した。これらの例は網羅的なものではなく、データ収集、仮定の検証、未解決の疑問点の明確化のために、他の多くの公開資料も利用した。

一次インタビューと調査

一次調査は、欧州における自動車、建築・建設、医療、電気用途の材料メーカー、コンパウンダー、ディストリビューター、大手最終用途企業との対話および構造化調査に重点を置いた。この段階を利用して、現地調達においてバイヤーが実際にTPEとして何を調達しているかを確認し、価格帯のストレステストを行い、国別クラスターおよび最終用途別に需要見通しを整合させた。

一次調査現地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):14% | |

| ミドルティア:60% | 機能/部門リーダー:32% | |

| 中小規模プレーヤー:15% | マネージャー:54% |

市場規模算出と予測

中核となる規模算出のロジックは、トップダウン方式を用いて構築されており、欧州におけるポリマー需要を最終用途産業別に再構築し、各用途の浸透率と代替パターンを用いて熱可塑性エラストマー消費量に変換している。データがあまり整理されていない部分については、サプライヤーおよびディストリビューターの収益分割のサンプル抽出、化学種別の一般的なASP(平均販売価格)、主要最終用途別の推定ボリュームなど、選択的なボトムアップチェックを用いて数値を確認した後、合計を調整した。

モデルの指針となった主要な入力データには、自動車・輸送分野の生産動向、軽量化とリサイクル性の採用シグナル、シーリングおよび断熱需要に関連する建設活動指標、専門グレードが使用される医療・電子機器の出力動向が含まれる。また、化学種によって価格設定や成長率が異なるため、スチレン系ブロックコポリマー、熱可塑性オレフィン、熱可塑性ポリウレタンといった一般的な材料ファミリー間の構成比の変化も追跡した。予測は、シナリオ分析を用いて作成されており、ベースケースは車両生産計画、改修活動の強度、コンプライアンス主導の材料切り替えに関する専門家の見通しに整合させ、その後、エネルギーコストの変動や産業出力の減速に対してストレステストを行った。

ボトムアップの積み上げがすべての国またはチャネルをカバーできない場合、欧州における比較可能な市場からの検証済み比率を適用してギャップを処理し、その後、最終数値が現実的な範囲に収まるよう総需要プールへの整合を行った。

データ検証と更新サイクル

検証は段階的に行われ、大きな誤りを早期に発見し、小さなズレを承認前に修正できるようにしている。モデルの出力は、貿易動向、工場稼働率に関するコメント、一般的なポリマーベンチマーク全体で見られる価格変動といった独立したシグナルと照合され、その後、外れ値についてはスコープ、タイミング、単位変換の問題から生じたものかどうかを理解するために検討された。

内部レビュー後も差異が有意なまま残った場合は、その前提を一部の対象者に戻して迅速な再確認と明確化を行った。レポートは年次で更新され、主要な生産能力の稼働開始、材料に影響を与える規制変更、ポリマー原料サイクルにおける急激な価格ショックなどの重大な事象が発生した場合には、随時中間更新が行われる。提供前には、最新の公開情報が数値および記述に反映されるよう最終確認を行う。

Mordor Intelligenceによる欧州熱可塑性エラストマー市場の市場規模算出と他の公表推計との比較

欧州の熱可塑性エラストマーの公表市場規模は、対象年が同じであっても発行元ごとに異なる場合がある。これは、各発行元が異なるスコープの区切り方を採用し、その上で異なる価格・数量の前提を用いているためである。この差異は主に、市場として何を数えるか、混合コンパウンドや関連エラストマーファミリーをどのように扱うか、通貨換算のタイミングとインフレーションをどのように適用するかによって生じる。

主なギャップは、隣接するエラストマー材料や完成部品の価値がその数値に含まれているかどうかによって生じる。Mordor Intelligenceは、欧州の熱可塑性エラストマー材料市場のみを対象とし、樹脂またはコンパウンドの販売時点の価値を維持しているため、TPEから作られた部品の二重計上を回避している。差異は、あるTPUや他の高価格グレード全体でより速いASPの進行を前提とする推計や、国別カバレッジおよび更新タイミングが同じ産業減速または回復シグナルを反映していない場合にも表れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.19 B (2025) | |

| 地域コンサルティング会社A | USD 6.34 B (2025) | より広範な種類のリストを使用しており、TPEというラベルの下に、より多くの配合済みおよび特殊エラストマーブレンドを含めている可能性がある。これにより、混合コンパウンドがより高い平均価格で計上される場合、合計がわずかに上昇する可能性がある。 |

| 業界誌B | USD 6.25 B (2025) | 化学種別に異なる価格表を適用しており、より長い平均化期間を用いて価格を平滑化している可能性がある。これにより、原料およびエネルギーコストが急速に変動する場合、単年の市場価値が変化する可能性がある。 |

この表は、成熟した地域材料市場において予想される通り、2025年について狭い範囲を示している。しかし、その小さな差異は依然として、何が含まれているか、そして価格がどのように更新されているかに起因している。スコープを材料収益に結び付け、最終用途の需要シグナルおよび価格の現実性に基づいて合計を相互確認することで、この推計は前提が更新される際にも追跡しやすく、再現しやすい状態を維持している。

レポートで回答される主要な質問

2026年のヨーロッパ熱可塑性エラストマー市場規模はどのくらいですか?

ヨーロッパ熱可塑性エラストマー市場規模は2026年に64億1,000万米ドルであり、CAGR 3.44%で2031年までに75億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する製品セグメントはどれですか?

熱可塑性ポリウレタン(TPU)が最も強い予測成長を示し、医療および高級自動車需要を背景にCAGR 3.56%で拡大します。

リサイクル含有率の高い熱可塑性エラストマー(TPE)グレードが普及している理由は何ですか?

2024年に改正された使用済み車両指令(End-of-Life Vehicles Directive)により、OEMは材料回収率85%およびリサイクル可能率95%を達成することが義務付けられ、シールおよび内装スキンへのPCR 50%以上配合ブレンドが推進されています。

地域内消費を主導している国はどこですか?

ドイツが需要の44.10%を占め、広大な自動車および化学品生産エコシステムを活用しています。

原料価格の変動はメーカーにどのような影響を与えますか?

スチレンおよびブタジエンのコストはTPE-Sの現金コストの50~60%を占めることがあり、原油価格の急落または急騰はマージンを圧迫し、非一体型コンパウンダーは契約の再交渉または生産能力の停止を余儀なくされます。

最終更新日: