欧州砂糖代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.43 十億米ドル |

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 2.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州砂糖代替品市場分析

欧州砂糖代替品市場規模は2025年に24億3,000万米ドルと評価され、2026年の25億米ドルから2031年には28億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.93%です。この成長は、確立された規制の枠組み、食品・飲料産業における継続的な製品リフォーミュレーション、そして健康的な代替品に対する消費者の段階的な嗜好の変化によって牽引されています。ドイツの規制上のリーダーシップと、エリスリトールに対するアンチダンピング措置により、安定した国内生産が確保され、価格変動が緩和され、供給信頼性に対するメーカーの信頼が強化されています。発酵由来のステビアおよびモンクフルーツの採用は大幅に増加しており、クリーンラベルの主張が小売価格プレミアムをもたらしています。高甘味度甘味料は数量面で引き続き優位を占めているものの、糖アルコールおよび植物由来の代替品は、特に医薬品やスポーツ栄養分野での用途拡大に伴い、より高い消費者支出を獲得しています。甘味ソリューションのカーボンフットプリントを削減するため、企業は精密発酵、垂直統合、ライフサイクル透明性の強化といった戦略を活用しており、これらは重要な競争上の差別化要因となっています。

主要レポートのポイント

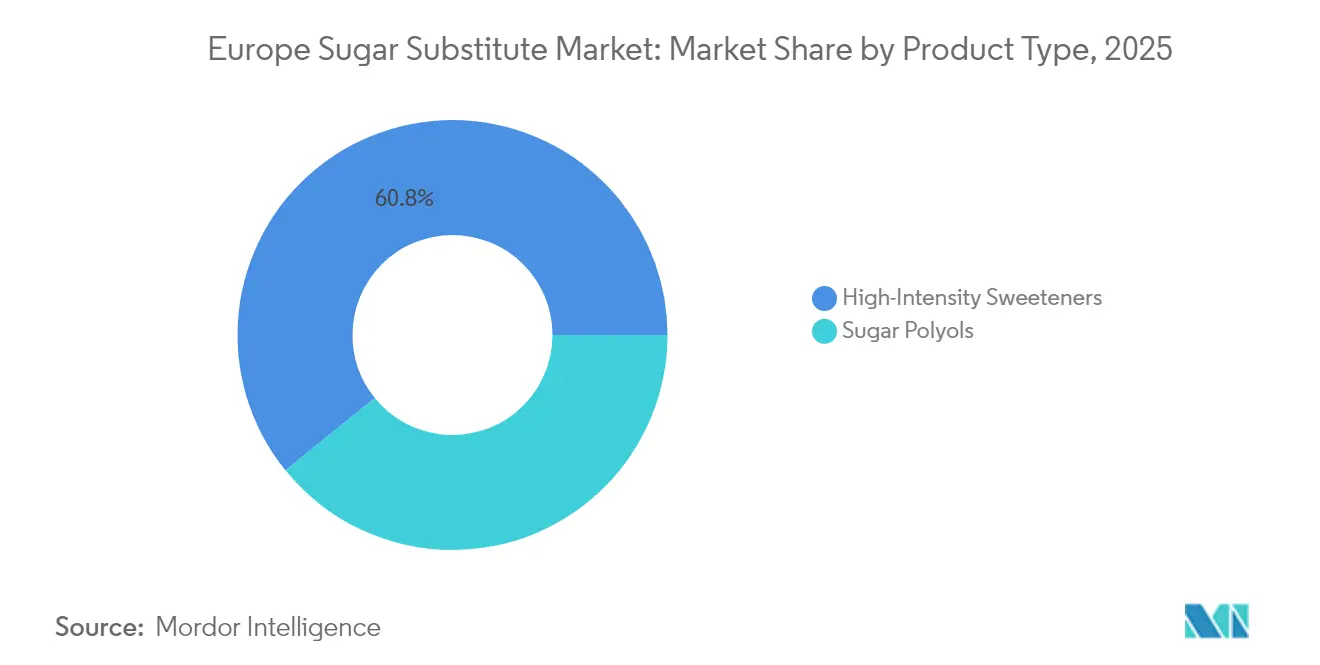

- 甘味料タイプ別では、高甘味度甘味料が2025年に60.84%の収益シェアをリードし、糖アルコールは2031年にかけてCAGR 7.92%で拡大する見込みです。

- 原産地別では、合成品が2025年に欧州砂糖代替品市場シェアの56.40%を占め、植物由来の代替品は2031年にかけてCAGR 8.78%で成長すると予測されています。

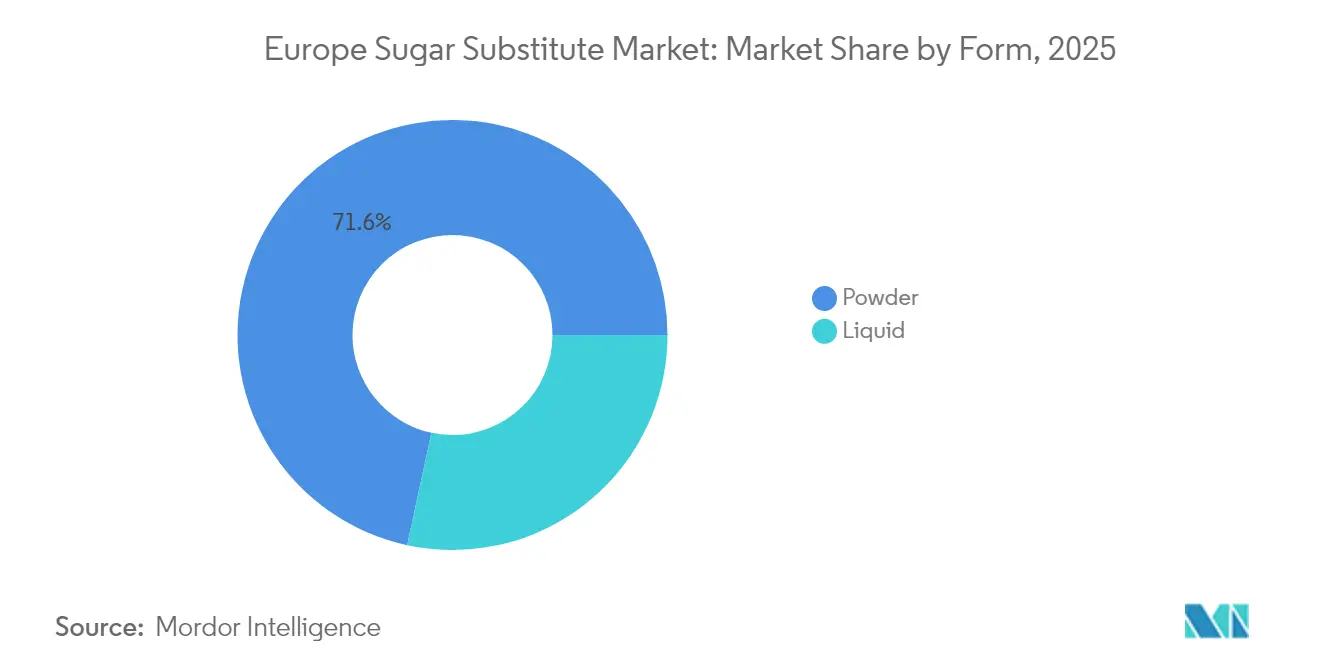

- 形態別では、粉末製品が2025年に欧州砂糖代替品市場規模の71.62%を占め、液体形態は2031年にかけてCAGR 7.45%で拡大しています。

- 用途別では、飲料が2025年に欧州砂糖代替品市場規模の44.20%を占め、医薬品はCAGR 8.63%で最も急速な拡大を示しています。

- 国別では、ドイツが2025年の収益の19.00%を占め、2031年にかけてCAGR 4.12%という最高の国別成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州砂糖代替品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然甘味料に対するクリーンラベル嗜好の急増 | +0.8% | ドイツ、フランス、英国 | 中期(2~4年) |

| 低糖・無糖製品の拡大が市場成長を促進 | +0.7% | 欧州 | 長期(4年以上) |

| 糖尿病および肥満率の急上昇が低カロリー甘味料の需要を促進 | +0.6% | ドイツ、英国、イタリア | 長期(4年以上) |

| EU砂糖削減法制がリフォーミュレーションを加速 | +0.5% | 欧州 | 短期(2年以内) |

| 低カーボンフットプリント原材料へのシフトの高まり | +0.3% | ドイツ、フランス、英国 | 中期(2~4年) |

| 健康とウェルネスに対する消費者意識の高まりが市場拡大を牽引 | +0.4% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然甘味料に対するクリーンラベル嗜好の急増

欧州の消費者は原材料リストの精査をより重視するようになっており、透明性とクリーンラベルへの期待に沿った植物由来甘味料の需要が大幅に増加しています。この消費者嗜好の変化は、食品メーカーに調達戦略の再評価を迫り、これらの要件を満たすために合成化合物よりもステビア、モンクフルーツ、その他の植物性甘味料などの天然代替品を優先させています。EFSAおよびFSAによるDSM-FirmenichおよびCargillのEverSweetなどの発酵由来ステビア変種の承認を含む規制の進展は、クリーンラベル基準への準拠を確保しながら処方の可能性を拡大しています。さらに、天然代替品に対してプレミアムを支払う消費者の意欲は、人工成分を含む製品よりも植物性甘味料を特徴とする製品をますます好むようになるにつれて、魅力的なマージン機会を生み出しています。

低糖・無糖製品の拡大が市場成長を促進

欧州の飲料セクターは大きな変革を遂げており、低カロリーおよびゼロカロリーオプションへの注目が高まっています。このシフトは飲料市場を再定義するだけでなく、砂糖代替品サプライヤーにとって大きな成長機会を生み出しています。さらに、このトレンドは飲料を超えて菓子、乳製品、ベーカリー市場にも影響を与えており、メーカーは元の味のプロファイルを維持しながら進化する消費者の嗜好に合わせるために主力製品を積極的にリフォーミュレーションしています。この需要に応えるため、KerryのTastesense Advancedレンジは、消費者が期待する官能的品質を損なうことなく砂糖含有量を最大100%削減できるソリューションを提供しています。特にエナジードリンクカテゴリーは、セクター内のイノベーションを牽引しています。ブランドは、健康意識の高い人口層に対応するため、BCAAsやビタミンを強化した製品とともに砂糖不使用の処方を導入しています。この業界全体のシフトを支援するため、欧州飲料協会連合の2025年までに砂糖を10%削減するという目標などの規制イニシアチブが、セクター全体の長期的な成長軌跡を持続・加速させる強固な枠組みを提供しています。

糖尿病および肥満率の急上昇が低カロリー甘味料の需要を促進

欧州は深刻な公衆衛生危機に直面しており、特に英国、ドイツ、イタリアで肥満および2型糖尿病の罹患率が上昇しています。これに対応して、健康意識の高い消費者は風味を損なうことなく砂糖摂取量を削減しようと積極的に取り組んでいます。糖尿病や体重管理を行っている人々は、天然および人工の砂糖代替品を特徴とする製品に目を向けています。天然、非GMO、植物由来の原材料を好むクリーンラベルトレンドの台頭は、ステビアやモンクフルーツなどの天然甘味料の人気を高めています。同時に、GLP-1療法の採用拡大により、処方者は体重管理プロトコルに共鳴する砂糖不使用の食事代替品の開発に向かっています。世界保健機関の欧州健康報告書によると、2024年には欧州の学齢期の子供の約3人に1人が過体重に分類され、8人に1人が肥満に苦しんでいます[1]出典:世界保健機関、「欧州健康報告書2025」、who.int。これらの憂慮すべき数字は、高糖分製品の積極的なマーケティングに大きく左右される不適切な食事選択と主に関連しています。食品・飲料の領域を超えて、砂糖代替品は糖尿病薬、経口サプリメント、ニュートラシューティカルにも浸透しており、いずれも体重減少と血糖コントロールを目的としており、堅固な産業需要を裏付けています。

EU砂糖削減法制がリフォーミュレーションを加速

2024年11月から、欧州連合の規則(EU)第1308/2013号は統一されたマーケティングおよびラベリング基準を義務付け、メーカーに進化する市場で競争力を維持するための製品リフォーミュレーションを促しています。この規制は製品情報の透明性と一貫性を確保し、消費者と企業の双方に利益をもたらすことを目的としています。EUの規制環境の中で導入されたイタリアの砂糖税は、食品・飲料メーカーの間でコンプライアンスへの圧力が高まっていることを強調し、変化する消費者の嗜好と規制上の要求に革新・適応するよう促しています。さらに、欧州食品安全機関(EFSA)は主要甘味料に対するスタンスを見直し、特にサッカリンの許容一日摂取量を体重1kgあたり5mgから9mgに引き上げ、生産者の処方の選択肢を広げ、新製品の開発を可能にしています。清涼飲料水の砂糖含有量を著しく削減した英国の砂糖税は、欧州全体での同様のイニシアチブの青写真として機能するだけでなく、より広範な採用への道を開き、規制措置が公衆衛生と産業慣行に大きな変化をもたらす可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規甘味料に対するEUの新規食品承認の遅延 | -0.4% | 欧州 | 中期(2~4年) |

| 人工甘味料に関する消費者の安全性認識の問題 | -0.3% | ドイツ、フランス、英国 | 長期(4年以上) |

| 国内ステビア栽培の限界によるサプライチェーンの不安定性 | -0.2% | 欧州 | 短期(2年以内) |

| 砂糖代替品の高い生産コストが市場成長に影響 | -0.3% | 欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新規甘味料に対するEUの新規食品承認の遅延

EFSAの新規食品に対する厳格な評価プロセスは消費者の安全を確保しますが、市場参入に対する重大な障壁も課しています。このアプローチはイノベーションを制限し、欧州砂糖代替品市場内の競争力学を変化させています。例えば、D-アルロースは他の地域では承認を受けているにもかかわらず、ハザード特性評価データの不足による不完全な評価のため、欧州では未承認のままです。同様に、モンクフルーツエキスは規制上の不一致に直面しており、水性エキスは承認されている一方、安全性データのギャップにより濃縮エキスは禁止されたままです。これらの不一致は、メーカーが最適な甘味ソリューションを開発する能力を制限しています。2025年2月に発効したEFSAの改訂ガイダンスは明確性の向上を目指していますが、詳細な製造プロセス、組成データ、広範な毒性学的情報を含む包括的な申請書類の提出を引き続き義務付けており、複雑な申請では承認タイムラインが18ヶ月を超えることが多いです。このような遅延は、精密発酵甘味料を開発するバイオテクノロジー企業に特に影響を与えており、規制上の不確実性が投資決定と市場参入戦略を制約しています。

砂糖代替品の高い生産コストが市場成長に影響

高度な甘味料の生産コストは従来の砂糖よりも依然として大幅に高く、技術的進歩にもかかわらずコストパリティの達成が困難な価格敏感な市場セグメントにおいて、特に大きな採用障壁を生み出しています。例えば、発酵における収率が51%改善されても、エリスリトールの単位コストは精製砂糖よりも依然として大幅に高いです。中国産エリスリトールに対する最大233.3%のアンチダンピング関税は、このコスト格差をさらに悪化させています。ステビアの農業プロジェクトは、点滴灌漑、温室苗床、農家トレーニングへの投資を必要とし、設備投資(CAPEX)を大幅に増加させます。バイオコンバージョンはスケーラビリティの利点を提供しますが、ステンレス鋼製発酵槽と下流精製プロセスの要件は相当な資本を必要とし、中小規模の市場参加者にとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:糖アルコールの追い風を受けた堅固なコア

2025年、アセスルファムK、アスパルテーム、スクラロースなどの高甘味度分子が欧州砂糖代替品市場を支配し、総収益の60.84%を占めています。清涼飲料水、テーブルトップサシェ、チューインガムなどの主要用途での広範な使用が市場リーダーシップを強固にしています。これらの分子は規模の経済から恩恵を受け、コスト効率と安定した供給を確保し、市場での地位をさらに強化しています。一方、糖アルコールは大きな成長セグメントを形成しており、2031年にかけてCAGR 7.92%という堅調な成長が予測されています。この急増は主に、小児用シロップにおけるソルビトールの甘味料および安定剤としての重要な役割、虫歯を引き起こす細菌を減少させる能力を含むキシリトールの認められた歯科ケア上の利点、そして菓子や飲料での使用を高めるエリスリトールの独特の冷涼な口当たりに起因しています。これらの要因が総合的に、多様な産業における糖アルコールの採用増加を牽引しています。

精密発酵によって製造されたステビアレバウジオサイドMは、苦味や後味などの従来の味の障壁を克服し、焼き菓子のリフォーミュレーションを促し、食品産業での採用を広げています。このイノベーションは、メーカーが天然でクリーンラベルの主張を維持しながら改善された味のプロファイルを持つ製品を作成できるため、特に重要です。さらに、アセスルファムKの許容一日摂取量(ADI)が15mg/kgに引き上げられたことで、その用途範囲が拡大し、ゼロシュガーコーラの発売やその他の低カロリー飲料への道が開かれました。欧州砂糖代替品セクターはまた、医薬品業界の規制とより密接に連携しており、食品と医薬品の両方の処方における糖アルコールのデュアルユース採用を促進しています。この規制上の整合は革新を促進し、メーカーが多機能製品を開発できるようにし、市場全体の成長を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原産地別:植物由来の急増がポートフォリオを再形成

2025年、合成品は市場収益の56.40%を占めましたが、人工成分や潜在的な健康リスクに関する懸念など、消費者の認識に関連する課題に直面しました。対照的に、植物由来の代替品は、天然でクリーンラベルの製品に対する消費者需要の増加に牽引され、CAGR 8.78%という堅調な成長を遂げました。ギリシャとスペインにおけるタバコからステビアへの転換プロジェクトなどのイニシアチブは、従来の農業慣行への依存を減らし、環境に優しい生産方法を促進することで、カーボンサステナビリティを強化しています。スクラロースが砂糖の600倍の甘さを持つなど、高い甘味強度で知られる合成品は、そのコスト効率とさまざまな処方における安定性から、加工食品、ダイエット清涼飲料水、医薬品で広く使用されています。飲料とデザートセグメントを支配しているのはスクラロースとアセスルファムKであり、カロリーを加えることなく味のプロファイルを維持する能力から引き続き好まれています。

特に糖尿病患者や体重管理を意識する消費者は、植物由来の甘味料をより健康的で安全な選択肢として見なすようになっており、健康意識の高い食習慣への成長トレンドと一致しています。このセグメントの最前線にあるステビアは、その天然の起源と血糖値への最小限の影響に支えられ、ヨーグルト、飲料、焼き菓子にわたる用途を持っています。バイオテクノロジー発酵は、大規模で高純度甘味料の生産を可能にすることで、天然の主張と産業効率を融合させ、ニッチを開拓しています。EFSAの承認を受けた後、CargillのEverSweetステビオールグリコシドとDSM-FirmenichのレバウジオサイドMは欧州のソーダファウンテンに登場し、メーカーに高品質甘味料の信頼できる供給を提供しています。さらに、精密発酵製品に対する消費者の受容が高まっており、多くの人がそれらを自然と同一のものとして見なし、以前の懐疑心を和らげ、食品・飲料産業でのより広範な採用への道を開いています。

形態別:速度が重要な場面での液体の台頭

2026年から2031年にかけて、液体甘味料はCAGR 7.45%を記録すると予測されています。この成長は主に、飲料産業の加工効率向上への推進力に起因しています。液体甘味料に対する産業の嗜好は、より速く均一な混合を可能にすることで製造プロセスを合理化する優れた溶解性に由来しています。さらに、液体甘味料は広範な機械的処理の必要性を減らし、エネルギー消費と運営コストを削減します。一方、2025年には粉末甘味料が市場を支配し、71.62%という大きなシェアを保持する見込みです。その優位性は特にベーカリー、菓子、医薬品セクターで顕著であり、バルク特性と安定性が保管の容易さ、延長された賞味期限、さまざまな処方における一貫したパフォーマンスなどの明確な利点を提供しています。

飲料産業の液体甘味料へのシフトは単なるトレンドではなく、計算された動きです。運営上の利点は明確です。液体甘味料は混合時間の短縮、より迅速な溶解、より良い風味の統合を提供し、これらは製品の一貫性を維持し消費者の期待に応えるために重要です。このような利点は製品品質を高めるだけでなく、これらのソリューションのプレミアム価格戦略を正当化し、製品の差別化を目指すメーカーにとって魅力的な選択肢となっています。一方、医薬品産業は特に錠剤製造において粉末形態に傾いており、その圧縮性と安定性が医薬品用途における正確な投与量と有効性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品が飲料を成長面で凌駕

医薬品は2026年から2031年にかけてCAGR 8.63%という最も急速に成長する用途を示しています。この成長は、医薬品産業による薬物処方における賦形剤としての糖アルコールの利用増加と、砂糖不使用医薬品に対する需要の拡大に起因しています。糖アルコールは医薬品製品における重要な成分として機能し、甘味特性と錠剤結合の改善や賞味期限の延長などの機能的利点の両方を提供しています。飲料セグメントは2025年に44.20%という支配的な市場シェアを維持しており、欧州飲料協会連合の2025年までに砂糖含有量を10%削減するというコミットメントによって支えられています。このイニシアチブは消費者の健康上の懸念と規制上の圧力に応えるものです。2023年、欧州連合(EU)における清涼飲料水の消費量は、UNESDA(欧州清涼飲料水協会連合)によると51,905億7,000万リットルに達しました。

ベーカリー、菓子、乳製品カテゴリーを含む食品用途は、砂糖代替品への大きな変革を目撃しています。このシフトは、栄養表示に関する厳格な規制要件と、過剰な砂糖消費に関連する健康上の影響に対する消費者意識の高まりによって牽引されています。医薬品セクターの堅調な成長は、賦形剤用途と砂糖不使用医薬品開発の両方における糖アルコールの役割の拡大を浮き彫りにしています。これらの処方は患者のコンプライアンスを高め、特に砂糖摂取量を監視しながら複数の日常処方を管理する糖尿病患者に利益をもたらします。

地域分析

2025年、ドイツは欧州砂糖代替品市場の売上高の19.00%を占め、2031年にかけてCAGR 4.12%が予測されています。ドイツ連邦統計局によると、2023年時点でドイツには226の活動中の乳製品加工事業者があり、乳製品への砂糖代替品の組み込みが増加していることが市場成長を牽引しています。食品メーカー、学術機関、政府間の協力的な取り組みにより、十分な資金を持つ消費者教育イニシアチブを通じてステビアとエリスリトールの使用が効果的に普及しています。子供の砂糖消費量の顕著な減少は行動変容の成功を裏付け、安定した需要を確保しています。さらに、ドイツはCargillやADMなどの主要プレーヤーと多数のバイオテックスタートアップが新規グリコシドの生産を進める複数の発酵キャンパスを有しています。

フランス、スペイン、イタリア、英国は合わせて地域収益のほぼ半分を占めています。フランスでは、ペストリーや乳製品のリフォーミュレーションが高純度ステビア輸入の需要を牽引しています。イタリアの清涼飲料水消費税は、EFSAによる厳格な監視にもかかわらず、リフォーミュレーションの緊急性を高めています。一方、英国はブレグジット後に独自の新規食品承認の枠組みを運用しており、欧州連合に先行して特定の分子を承認することがあり、早期登録者に競争上の優位性を提供しています。

中央・東欧は所得感応度のため甘味料代替品の採用が遅れています。しかし、肥満率の上昇とEU全体のラベリング規制により採用が加速すると予想されています。スカンジナビアでは、オーガニック製品の高い普及率が植物由来甘味料への嗜好と一致しており、小売業者が砂糖不使用の季節菓子を在庫するよう促しています。さらに、その他欧州セグメントは、輸送コストの削減とアンチダンピング課税の影響に牽引され、特にベネルクスとバルカン半島での地域生産投資の増加から恩恵を受けています。

競争環境

欧州砂糖代替品市場は適度に分散しており、多数のグローバル食品原材料企業が市場シェアを競っています。主要プレーヤーであるCargill, Incorporated、The Archer-Daniels-Midland Company、Tate & Lyle PLC、Ingredion Inc.、Kerry Group plcは、デンプン、甘味料、テクスチャー剤の統合ポートフォリオを活用して包括的なリフォーミュレーションソリューションを提供しています。CargillとDSM-Firmenichの合弁事業であるAvansyaは、欧州の飲料クライアントにサービスを提供する年間1万メトリックトンのレバウジオサイドM生産ラインを立ち上げました。

新興プレーヤーは、それぞれ酵素的タガトースとアップサイクルフルクトースの生産を拡大することで市場での地位を確立しています。これらのイノベーションは代謝健康上の利点を強調し、循環経済の原則と一致しており、消費者の嗜好とサステナビリティ目標の両方に対応しています。さらに、Ingredionのライフサイクル評価は、農場由来のステビアが従来のサトウキビ砂糖と比較して温室効果ガス排出量を56%削減することを示しており、購買者に説得力のあるスコープ3サステナビリティ提案を提供しています。

市場参加者は、独自の味覚調整技術の開発、カーボンラベリングイニシアチブの実施、持続可能な調達を確保するための生産者コミュニティとの強固な関係の構築など、高度な競争戦略をますます採用しています。ギリシャのステビア協同組合やスペインのモンクフルーツパイロットプロジェクトの設立など、輸送距離を最小化しサプライチェーン効率を高めることを目的としたイニシアチブを通じて、供給側リスクを軽減する取り組みが見られます。さらに、主要企業は欧州食品安全機関(EFSA)および英国食品基準庁への規制申請を加速させ、独占期間を確保することで市場での競争上の地位を強化しています。

欧州砂糖代替品産業リーダー

Cargill, Incorporated

The Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Tate and Lyleは、CP Kelcoの18億米ドルの買収を完了し、甘味付け、口当たり、強化技術における強化された専門知識を持つ特殊食品・飲料ソリューションの主要なグローバルプロバイダーとしての地位を確立しました。

- 2024年7月:Roquetteは、タガトース生産のスケーラビリティを強化するためにBonumoseと提携しました。この協力は、菓子用途における低血糖砂糖代替品への需要増加に対応するため、Roquetteのデンプン系甘味料の専門知識とBonumoseの高度な酵素技術を組み合わせています。

- 2024年6月:Fooditive Groupは、循環経済の原則に沿ったリンゴと梨の廃棄物から派生した甘味料であるケトフルクトースを導入しました。この持続可能な砂糖代替品は現在、FDA GRAS評価を受けています。

- 2023年7月:Tate and Lyle PLCは、甘味料ポートフォリオへの新たな追加としてTASTEVA SOL ステビア甘味料を発売しました。国際的に特許保護されたステビア技術のブレークスルーであるこの追加は、食品・飲料におけるステビアの溶解性の問題を解決する顧客支援能力を拡大し、より健康的でおいしい、砂糖とカロリーを削減した製品に対する消費者需要に応えるものです。

欧州砂糖代替品市場レポートの範囲

欧州砂糖代替品市場は原産地によってセグメント化されており、天然および人工・合成が含まれます。タイプに基づいて、市場は高甘味度、低甘味度、高果糖シロップにセグメント化されています。用途に基づいて、市場は食品、飲料、医薬品にセグメント化されています。レポートはさらに、英国、フランス、ドイツ、イタリア、スペイン、ロシア、その他欧州の詳細な分析を含む市場の地域シナリオを分析しています。

| 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | |

| アスパルテーム | |

| ネオテーム | |

| サッカリン | |

| スクラロース | |

| ステビア | |

| モンクフルーツ | |

| その他の高甘味度甘味料 | |

| 糖アルコール | ソルビトール |

| キシリトール | |

| マルチトール | |

| エリスリトール | |

| その他の糖アルコール |

| 植物由来 |

| 合成 |

| バイオテクノロジー発酵 |

| 粉末 |

| 液体 |

| 食品 | ベーカリーおよびシリアル |

| 菓子 | |

| 乳製品および乳製品代替品 | |

| ソース、調味料、ドレッシング | |

| その他の食品用途 | |

| 飲料 | 炭酸清涼飲料水 |

| RTDティーおよびコーヒー | |

| スポーツおよびエナジードリンク | |

| その他の飲料 | |

| 医薬品 | |

| その他の用途 |

| 英国 |

| ドイツ |

| スペイン |

| フランス |

| イタリア |

| ロシア |

| その他欧州 |

| 製品タイプ別 | 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | ||

| アスパルテーム | ||

| ネオテーム | ||

| サッカリン | ||

| スクラロース | ||

| ステビア | ||

| モンクフルーツ | ||

| その他の高甘味度甘味料 | ||

| 糖アルコール | ソルビトール | |

| キシリトール | ||

| マルチトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 原産地別 | 植物由来 | |

| 合成 | ||

| バイオテクノロジー発酵 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品 | ベーカリーおよびシリアル |

| 菓子 | ||

| 乳製品および乳製品代替品 | ||

| ソース、調味料、ドレッシング | ||

| その他の食品用途 | ||

| 飲料 | 炭酸清涼飲料水 | |

| RTDティーおよびコーヒー | ||

| スポーツおよびエナジードリンク | ||

| その他の飲料 | ||

| 医薬品 | ||

| その他の用途 | ||

| 国別 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州砂糖代替品市場の現在の価値はいくらですか?

市場は2026年に25億米ドルと評価されており、2031年までに28億9,000万米ドルに達すると予想されています。

市場規模と成長の両面でリードしている国はどこですか?

ドイツは2025年の収益の19.00%を占め、2031年にかけてCAGR 4.12%という最速の国別成長率を記録しています。

最も急速に成長している甘味料タイプはどれですか?

糖アルコールは医薬品およびクリーンラベル用途に牽引され、2026年から2031年にかけてCAGR 7.92%で拡大すると予測されています。

EU規制は市場需要にどのような影響を与えていますか?

砂糖削減指令と高い消費税は、リフォーミュレーションを促進し、承認された代替甘味料の採用を直接押し上げています。

最終更新日: