英国家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

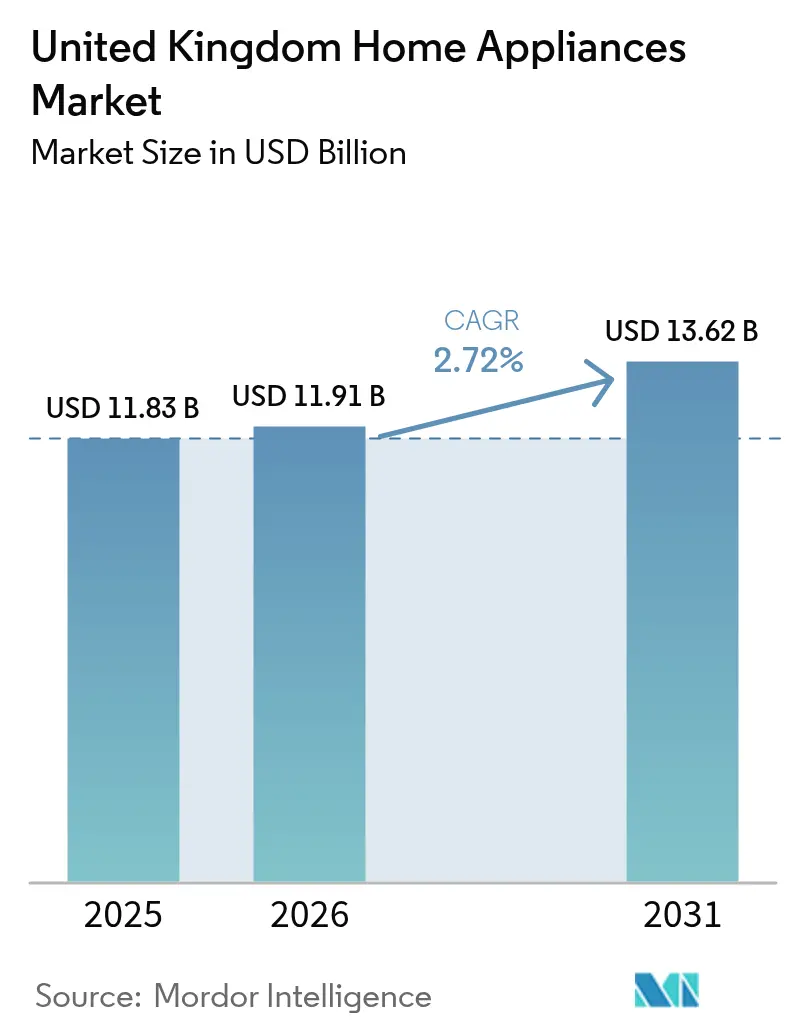

| 基準年の市場規模 (2025) | 11.83 十億米ドル |

| 市場規模 (2026) | 11.91 十億米ドル |

| 市場規模 (2031) | 13.62 十億米ドル |

| 成長率 (2026 - 2031) | 2.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国家電市場分析

英国家電市場規模は、2025年の118億3,000万米ドルから2026年には119億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.72%で2031年までに136億2,000万米ドルに達すると予測されています。この成長軌道は、家電製品の長いライフサイクル、2050年ネットゼロに向けた着実な推進、および消費者の選択を簡素化し製品差別化を明確にする2021年のAからGへのエネルギーラベル再スケーリングによる効率性シグナルの明確化を反映しています。クリーン熱市場メカニズム、ボイラーアップグレードスキームの補助金、および衣類乾燥機の基準引き上げに関する協議は、効率性と政策目標を一致させる一方、修理する権利の措置と予備部品へのアクセス拡大は交換間隔を延長し、限界的に数量を抑制する可能性があります。チャネルダイナミクスは依然として移行期にあり、マルチブランドストアが現在相当なシェアを保持している一方、オンラインチャネルはより優れたツール、物流オプション、および若年層の利便性向上を背景に最も急速な伸びを示しています。

主要レポートのポイント

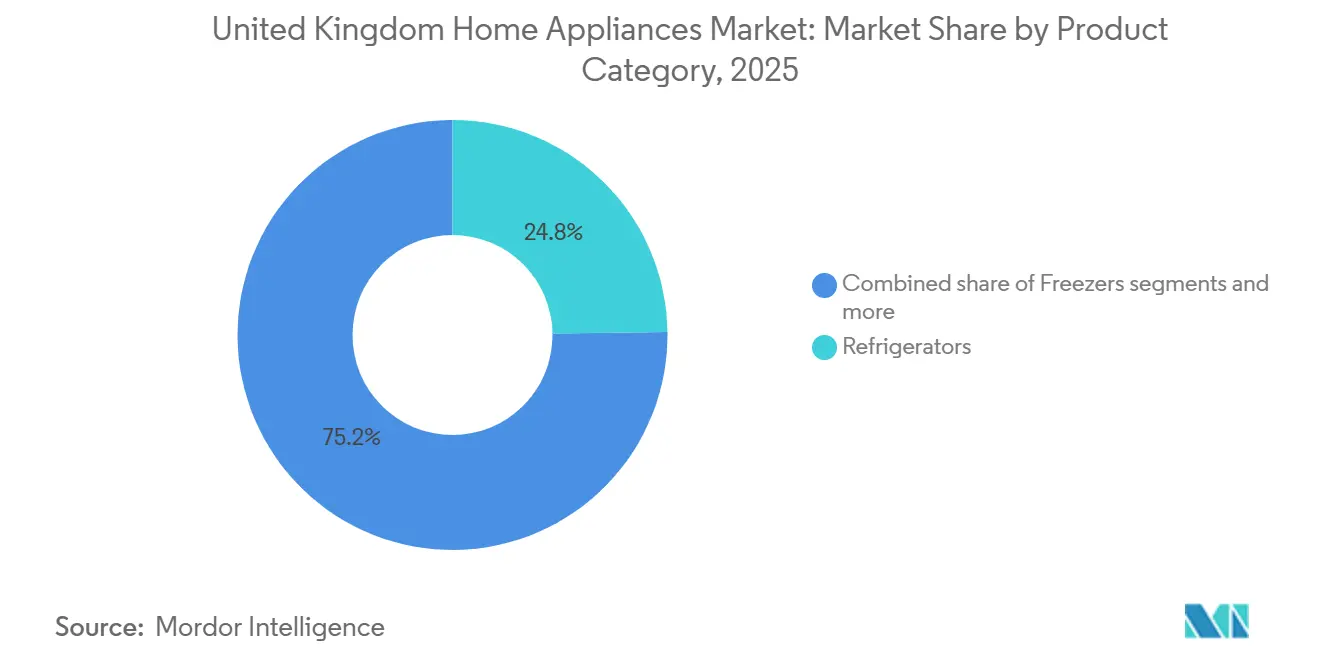

- 製品タイプ別では、冷蔵庫が2025年の英国家電市場シェアの24.78%をリードし、エアフライヤーは2031年にかけてCAGR 3.51%で拡大すると予測されています。

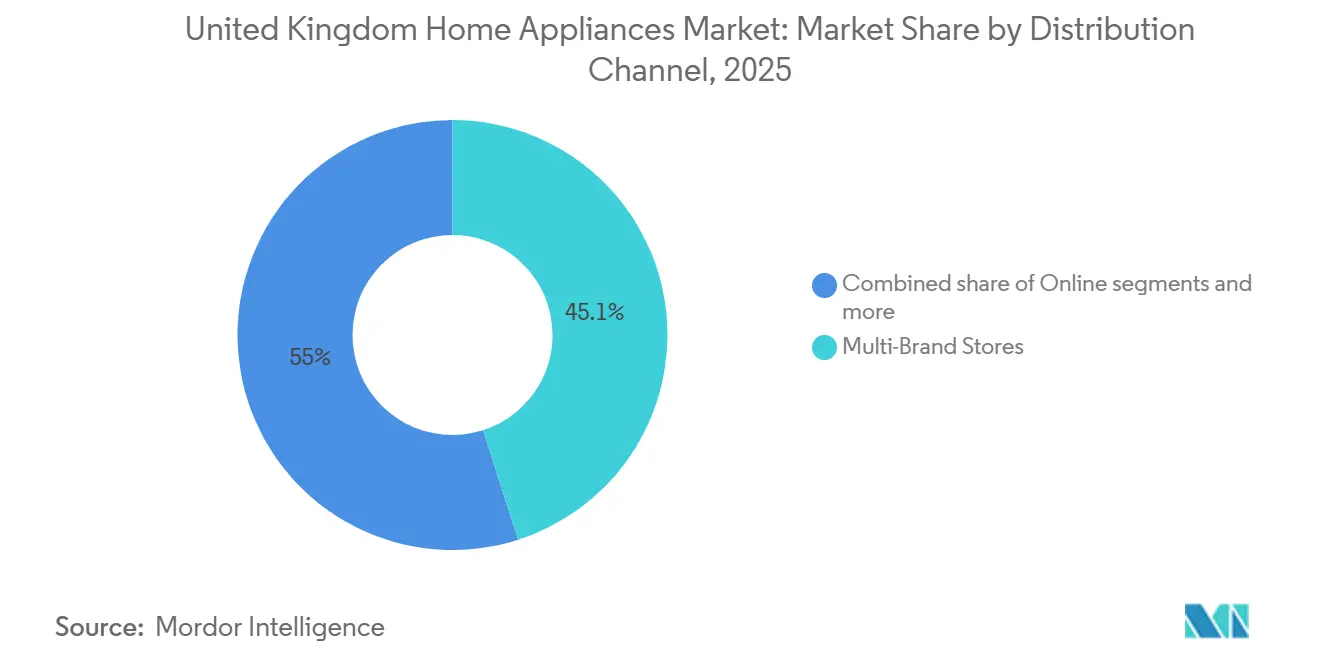

- 流通チャネル別では、マルチブランドストアが2025年の英国家電市場規模の45.05%を占め、オンラインは2031年にかけてCAGR 4.06%で成長すると予測されています。

- 地域別では、イングランドが2025年の英国家電市場シェアの39.18%を占めましたが、北アイルランドは2031年にかけて最も速いCAGR 4.28%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国家電市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーラベル再スケーリングと英国エコデザイン基準 | +0.8% | 消費量の多い在庫を持つイングランドおよびスコットランドで最も強く、グローバルに影響 | 中期(2〜4年) |

| スマート・コネクテッド家電の普及 | +0.4% | ロンドン、マンチェスター、バーミンガムなどの都市部、郊外への波及 | 中期(2〜4年) |

| 暖房および台所の電化とリトロフィット | +0.3% | スコットランド・イングランドのヒートポンプ集積地、ウェールズの社会住宅 | 長期(4年以上) |

| デザイン主導・高機能モデルによるプレミアム化 | +0.3% | サウスイーストおよびロンドン、全国の25〜44歳コホート | 中期(2〜4年) |

| 需要柔軟性と時間帯別料金 | +0.2% | 電気自動車および技術先進世帯での早期普及を伴うグレートブリテン中核部 | 中期(2〜4年) |

| エントリー層でのプライベートブランド拡大 | +0.2% | 全国、ディスカウントおよびオンライン専業小売で最も強く | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーラベル再スケーリングと英国エコデザイン基準が2026年以降のAレーティング交換を加速

欧州全体で、消費者はエネルギーラベルへの認知度が高く、購買決定の重要な要素として活用することが多いです。このトレンドは、特に2025年と2026年に価格上限が生涯節約額の大きさを示した後、Aレーティングの冷蔵庫と洗濯機の人気を支えています。Ofgemが二燃料価格上限を1,758ポンド(2,371.7米ドル)に設定したことで、小売業者は上代価格に対する総所有コストをより明確に示すため、店頭とオンラインの両方でキロワット時消費量をますます強調しています。ウィンザー枠組みを通じた北アイルランドの規制整合により、メーカーはグレートブリテンと北アイルランドの両方にシームレスに対応するデュアルコンプライアンス戦略を採用できます。この整合により、製品計画とラベリングプロセスが簡素化されます。2025年7月、英国は衣類乾燥機に関する新たな要件を提案し、非効率なモデルの段階的廃止、修理可能性指数の導入、凝縮効率と低電力モードの基準強化を目指しています。これらの措置はヒートポンプ乾燥機に有利なコンプライアンスベースラインを確立します。これに対応して、ブランドはヒートポンプ乾燥機のラインナップを拡充し、延長保証を提供することで、効率性とアフターサポートの関連性を強調しています。この戦略は、より多くの初期投資を厭わない消費者の回収期間を短縮します。NIQ GfKのデータによると、スマートAレーティング洗濯機の販売台数は38%増加し(2023年8月〜2024年7月)、販売された全機器の50%以上を占めており、Bekoの2024年・2025年のWhich?ベストバリュー家電ブランド賞受賞は、効率性フロンティアにおける競争の激しさを示しています[1]NIQ、「英国でスマートホーム製品の所有率が5年間で倍増」、NIQ、nielseniq.com。

スマート・コネクテッド家電の普及と相互運用性エコシステムが英国家庭で成熟

ブロードバンドのアップグレードとスマートメーターの普及が、エネルギー使用を自動化し時間帯別料金と連携できるコネクテッド家電の波を支えています。National Grid ESOの需要柔軟性サービスは通年プログラムとなり、補償があれば家庭がピーク時に家電の使用をシフトすることを実証し、スケジュール可能なデバイスの価値提案を裏付けています。HaierとOctopus Energyのような家電メーカーとエネルギー供給業者のパートナーシップは、オフピーク時の低価格が最適化されたサイクルとスマートスケジューリングを通じてデバイスプレミアムの回収に役立つことを示しています。2025年9月、7年間のソフトウェアアップデート、Knox Matrixセキュリティ、強化されたAI Vision Insideを備えた冷蔵庫、洗濯機、乾燥機、エアコンは、単一ブランドエコシステムを超えた相互運用性への期待を高める一方、LGのMoodUP™冷蔵庫冷凍庫のAI Core-TechとBespoke AI Jet Ultraバキュームは、冷却曲線と吸引プロファイルの機械学習最適化を示しています[2]Samsung Newsroom UK、「家電向けBespoke AIとOne UIアップデート」、Samsung、samsung.com。

暖房および台所の電化とリトロフィットがエネルギー効率の高い白物家電の需要を押し上げ

2050年のネットゼロ目標と第6次炭素予算は、家庭の脱炭素化をエネルギー政策の中心に置き、暖房と調理の電化を支援し、関連する家電のアップグレードを促進しています。クリーン熱市場メカニズムはサプライヤーにボイラー販売の一部をヒートポンプに移行することを求め、ボイラーアップグレードスキームは大規模なリトロフィット決定を行う住宅所有者の初期費用を削減するために最大10,000米ドルの補助金を提供しています[3]英国政府内閣府、「エネルギーラベリングおよびエコデザイン要件」、GOV.UK、gov.uk。スコットランドの補助金・融資パッケージは、ヒートポンプの普及をエネルギー効率の高い洗濯・冷蔵購入と連携させるさらなるインセンティブを加え、設置を束ねて家全体の節約を可能にします。家庭がガスコンロから誘導加熱に切り替えるにつれ、購入者は高効率調理と、制御性と運用コストの両方を改善するエネルギースマートオーブンおよび換気システムを組み合わせます。誘導加熱調理はオフピーク時の低炭素電力と相性が良く、スマートメーター機能をより有効活用するために食洗機や洗濯機全体での時間帯別整合を支援します。設置業者基盤が拡大し訓練パイプラインが深まるにつれ、熱関連のリトロフィットは遠隔診断と予防保全を提供するコネクテッド白物家電のクロスセル機会を開く可能性があります。

プレミアム化トレンドがデザイン主導・高機能モデルを通じて平均販売価格を押し上げ

プレミアム成長は、効率的な製品、スマート機能、魅力的なデザイン、信頼性の高いソフトウェアサポートを求める購入者と一致しており、これらが合わさってより高い平均販売価格を正当化します。LiebherrのエネルギークラスA統合型冷蔵、LGのMoodUPとThinQ機能、Samsungのビジョンベースの食品管理を備えたBespoke AI Family Hubは、トップエンドでの持続的なイノベーションサイクルを示しています。メーカーは機械学習、内部カメラ、アプリ駆動のコントロールを組み合わせてサイクルを微調整し、エネルギー消費を削減し、製品寿命を延ばしており、これにより総所有コストの根拠が強化されます。ビルトイン製品はリノベーションと新築から恩恵を受け、デザインの一貫性と統合が複数のカテゴリーと価格帯にわたるパッケージ販売を促進します。延長保証と遠隔診断は維持率と満足度を向上させ、機能を最新に保つ長寿命、信頼性、ソフトウェアアップデートに対してプレミアムを支払うよう顧客を促します。一部のコホートで手頃な価格への圧力が続く中でも、プレミアム需要は富裕地域やデザインと利便性を重視する購入者の間で底堅さを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生活費の圧迫による裁量的アップグレードの抑制 | -0.7% | 全国、特にノースイースト、ウェストミッドランズ、ウェールズで顕著 | 中期(2〜4年) |

| 住宅市場の低迷と新規完工件数の減少 | -0.5% | サウスイーストおよびロンドン、スコットランド | 短期(2年以内) |

| 修理・物流・コンプライアンスコストの上昇 | -0.4% | 全国、スコットランドおよび北アイルランドで追加的な圧力 | 中期(2〜4年) |

| 新たな輸入規制と国境検査 | -0.3% | 全国、主要港および内陸国境管理ポストを経由するEU調達品への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生活費の圧迫が裁量的アップグレードを先送りし数量を圧縮

インフレは2025年後半もイングランド銀行の目標を上回り、実質賃金の上昇は2026年初頭にかけて緩やかにとどまり、多くの家庭で予算が逼迫した状態が続きました。2026年初頭のOfgemのエネルギー価格上限1,758ポンド(2,371.7米ドル)は家庭のエネルギー料金への敏感さを強め、多くの購入者は機能している機器を交換するのではなく、故障するまで非必須のアップグレードを先送りし続けました。一部のカテゴリーでは小売価格が2025年に軟化し、小売業者がデフレを吸収して需要を刺激するためにプロモーションを活用した結果、粗利益率が圧縮されました。消費者が必需品と低い初期価格を優先したため、エントリー層の数量はより良好に推移した一方、富裕地域のプレミアム購入者は価値、長寿命、デザイン統合において引き続き活発でした。ファイナンスオプションとサブスクリプションは高効率乾燥機やコネクテッド洗濯機へのハードルを下げるのに役立ちましたが、エネルギー料金の圧力は価格敏感なコホートの間での普及を依然として制限しました。この環境は英国家電市場の近期成長余地を狭めますが、同時に時間をかけて料金節約を明確に示せる効率的でスマートな製品の訴求力を高めます。

住宅市場の低迷と新規完工件数の減少がビルトイン設置に重くのしかかる

住宅取引の鈍化と2025年の印紙税閾値のリセットが新築の勢いを弱め、プロジェクトパイプラインに依存するビルトイン家電パッケージにとって重要な一部のリノベーション決定を遅らせました。2024年から2025年にかけての住宅ローン金利の感応度は、多くの家庭や開発業者にとって大規模なキッチンリフォームを抑制し、統合型オーブン、コンロ、食洗機、冷蔵の近期数量を低下させました。2026年の将来の住宅基準はゼロカーボン対応の新築を推進し、誘導加熱コンロや効率的な統合型家電などのオール電化ソリューションを事実上優遇します。これにより、全体的な住宅取引量が過去のサイクルより遅い場合でも、プレミアムビルトインカテゴリーを支援する規制上の下限が設定されます。ファイナンスコストが緩和しコンプライアンス経路の明確性が向上するにつれ、開発業者とリノベーターは複数のカテゴリーを束ねるプロジェクトを再開でき、マルチブランド家電セットに恩恵をもたらします。Savills は2025年に全国+4%の成長を予測していますが、プライムセントラルロンドンでは-4%であり、Knight FrankとZooplaは供給増加と高い印紙税コストが希望価格の現実化につながる中、緩やかな成長として約+2.5%に収束しています[4]The Week UK、「英国は住宅価格の暴落を迎えようとしているのか?」、The Week、theweek.com。当面の間、英国家電市場はビルトインチャネルにおけるプロジェクト主導の数量よりも安定した交換主導の需要を見込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫が価値を牽引し、エアフライヤーがイノベーション速度をリード

冷蔵庫は2025年の英国家電市場の24.78%を占め、必須設置、長いサービス寿命、エネルギーの可視性によって高い交換意向が維持され、より厳しい効率基準を満たすプレミアムモデルを支えました。主要な発売製品には、LiebherrのエネルギークラスA統合型モデル、アプリコントロールと精密温度安定性を備えたLGのInstaView構成、ビジョンベースの食品認識を備えたSamsungのFamily Hubが含まれ、明確な機能と効率性の根拠を通じて平均販売価格を維持しています。Aレーティングの冷蔵と洗濯は再スケーリングされたAからGのラベルの下で際立っており、小売業者は店頭とオンラインでキロワット時と総所有コストを強調しています。衣類乾燥機は提案された基準と修理可能性要件を満たすためにヒートポンプアーキテクチャへの移行が進んでおり、エネルギー節約と長期保証および優れた診断を結びつけています。英国家電市場は、ブランドが保証、サービスネットワーク、ソフトウェアアップデートを冷蔵、洗濯、調理全体の総合的な価値提案の一部として位置づけることで恩恵を受けます。

エアフライヤーは、ヘルシーな調理、小さなフットプリント、効率的な運用がハイブリッドワークパターンと価格敏感な食事準備と一致することから、2031年にかけてCAGR 3.51%で拡大すると予測されています。Ninja、Instant Brands、Tefalの多機能デバイスは複数の調理モードを単一のカウンタートップ家電に統合し、限られたキッチンスペースと忙しい日常を持つ都市部の家庭への訴求力を高めています。大型家電では、洗濯機と食洗機が自動投入、汚れ感知、サイクル最適化を統合し、性能を犠牲にすることなく資源使用量を削減しています。Bekoのプラットフォームは、エコモードを超えたプログラム全体でエネルギー使用を削減し衣類ケアを向上させるアルゴリズムを強調しており、主流価格帯での反復的な効率向上を示しています。オーブンとコンロはAI支援プリセットと誘導加熱を追加してより優れた制御、速度、安全性を実現しており、時間帯別料金とスマートメーターの柔軟性イベントへの参加と相性が良いです。ロボット掃除機とコードレス掃除機は、自動化と軽量化による高い吸引力がプレミアム発売に現れる中、清掃カテゴリーを分割し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:マルチブランドストアが触覚的優位性を守り、オンラインがAIツールで伸長

マルチブランドストアは2025年の取引額の45.05%を占め、英国家電市場における高関与購買に対する対面デモ、当日設置オプション、専門的なアドバイスの安心感によって支えられました。実店舗フォーマットは延長保証、下取りクレジット、柔軟な支払いなどのサービスを引き続き束ね、スタッフのコンテンツはエネルギーラベル、スマート統合、耐久性にわたる機能を通じて購入者を案内します。ビルトインパッケージでは、店内での計画と設置調整が依然として粘着性を持ち、マルチブランドストアが純粋なオンライン価格競争に対してシェアを守るのに役立っています。その提案の一環として、一部の店舗とショールームはライブキッチンと実体験を提供し、購入者が高額購入前に騒音、シール、コントロールを評価するのに役立てています。この触覚的優位性は代替が難しく、大工仕事と電気工事を伴う複雑な設置において引き続き重要です。

オンラインは、バーチャル設定ツール、ARプレビュー、顧客レビュー、信頼性の高い配送と引き取りサービスを通じてギャップを縮め、2031年にかけてCAGR 4.06%で成長すると予測されています。Eコマースリーダーは透明な配送スロット、梱包材の回収、旧機器の廃棄によって利便性を増幅させており、これらは以前は専門店に限られていた実用的なメリットの多くに匹敵します。ディスカウントグローサーとオンライン専業プラットフォームは小型家電でプライベートブランド戦略を深め、基本的なエネルギー性能を犠牲にすることなく魅力的な価値を提示しています。専売ブランドアウトレットとメーカー直販チャネル(メーカーストアや体験センターを含む)は、サブスクリプション、アップグレード、延長保証を束ねることで利益率を確保しています。専門チェーンとブランド直営チャネルが設定した期待を考慮すると、純粋なオンライン小売業者にとって、ラストマイル物流と購入後サポートへの投資は必須要件であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イングランドは2025年に39.18%のシェアを占め、人口密度、サウスイーストとロンドンの高い可処分所得、当日・翌日配送オプションのための深い小売カバレッジによってリードされました。ロンドンはコネクテッド冷蔵、ロボット掃除機、沸騰水タップの早期採用ハブとして機能し、購入者は効率性とともにデザイン統合と長いソフトウェアサポート期間を重視しています。サウスイーストは、2025年に住宅活動が緩やかになった中でも、キッチンリノベーションと増築の一環としてプレミアムビルトインパッケージへの需要を維持し続けています。ノースウェストやウェストミッドランズなどの地域は、強力なバリューブランドと競争力のあるプロモーションに支えられ、安定したミドル層の活動を示しています。ファイナンスとサブスクリプションモデルが広がるにつれ、通勤圏と都市部のより多くの購入者が時間帯別最適化に対応した高効率洗濯機・乾燥機を採用できるようになります。

スコットランドは金額ベースでは小さなシェアを占めますが、2045年のネットゼロ目標が効率的な電気家電の経済性を増幅させ、特に冬季暖房負荷の高い地域において政策的関連性が大きいです。補助金と融資の組み合わせはヒートポンプの回収期間を改善し、洗濯と冷蔵における補完的なアップグレードを支援します。長寿命と精密な温度管理を備えたプレミアム冷蔵は、交換頻度を減らして品質に投資することを好む持ち家居住者に響きます。ウェールズは賃貸および持ち家の在庫に対する効率化プログラムの恩恵を受け、活動はカーディフとスウォンジー周辺に集中し、予算制約が製品ミックスを形成しています。これらの地方分権国では、設置業者の能力とサポートネットワークが暖房と建物のリトロフィットに伴う家電アップグレードの速度と種類に影響を与えます。

北アイルランドはウィンザー枠組みがデュアル市場アクセスを可能にし、その管轄区域でEU整合ラベリング要件を満たす製品のコンプライアンスを簡素化することで、2031年にかけてCAGR 4.28%で成長をリードしています。これにより、北アイルランドとグレートブリテンの両方の顧客にサービスを提供する小売業者の摩擦が軽減され、重複在庫に縛られる運転資本を削減できます。公的資金プログラムは引き続き農村部の家庭の効率化を支援し、冷蔵と洗濯全体で2010年以前の機器の交換を促進しています。ベルファストとデリー/ロンドンデリーでは、スマート家電の普及が光ファイバーと5Gの利用可能性と一致しており、国境沿いの郡ではユーロとポンドを巡る国境を越えた価格ダイナミクスが買い物に影響を与えています。英国家電市場は、これらの地域的な政策支援と接続性のポケットが効率的でコネクテッドな製品のより広い普及に転換されることで恩恵を受けます。

競争環境

競争は適度に分散しており、BSH Hausgeräte、Beko Europe、Haier、Samsung、LGが英国家電市場においてバリューからプレミアムポジションにわたるリーディンググループとして存在しています。Beko EuropeはWhirlpool EMEAブランドのHotpointとIndesitをポートフォリオに統合し、単一の運営構造の下でシェアを統合し価格ラダーを拡大しました。プレミアム差別化は、アップデートと遠隔診断を通じてデバイスのライフサイクルを延長するAI機能、デザインカスタマイズ、堅牢なソフトウェアロードマップに依存しています。コネクテッドエコシステムは、プラットフォームがスマート料金とグリッドサービスをサポートするための相互運用性とセキュリティ機能を拡大するにつれ、ブランドアイデンティティの中核となっています。

最近の製品サイクルは、組み込みインテリジェンスへの大きな賭けを浮き彫りにしています。SamsungのCESラインナップはFamily Hub冷蔵庫に会話型AIを導入し、ロボット清掃プラットフォームを更新し、ソフトウェアアップデートとKnox Matrixセキュリティの長寿命コミットメントと組み合わせました。LGは冷蔵と調理においてAI Core-Techのフットプリントを拡大し、カメラ支援調理とThinQ Foodと連携する食材認識を含めました。Dysonの2025年ベルリンイベントでは、シミ検知のためのウェット・ドライロボットと使いやすさのために設計されたスリムなコードレス掃除機を含む複数のコードレスおよびロボット清掃デバイスが発表されました。BekoのIFAプレゼンテーションは、HomeWhizプラットフォームの一部としてAI対応の洗濯効率と静音ヒートポンプ乾燥機を強調し、ブランドのバリューからテクノロジーへのナラティブを強化しました。修理する権利の規則が成熟し、延長された部品の入手可能性が標準となるにつれ、サポートコストとサービス設計は初期価格と並んで競争のポイントとなっています。

エコシステムパートナーシップが家電をエネルギーシステムと接続しています。HaierとOctopus Energyのコラボレーションは、時間帯別ウィンドウを使用して夜間洗濯をスケジュールする顧客の洗濯コストを削減し、オフピーク裁定と柔軟性価値を強化しています。National Grid ESOの需要柔軟性サービスは、ピーク時にスケジュール可能な負荷をシフトするための定期的なインセンティブのテンプレートを提供し、家電メーカーがハードウェアの上にエネルギーサービスサブスクリプションを重ねる選択肢を生み出しています。セキュリティとプライバシーはオプションの追加機能ではなくシステム要件となっており、メーカーはハードウェアレベルの保護を位置づけて信頼を構築し、より広い消費者参加を促しています。これらの機能が製品ラインに広がるにつれ、英国家電市場はソフトウェアサポート、グリッド対応機能、サービス信頼性に基づくより耐久性のある差別化を見込めます。

英国家電業界リーダー

Beko (Arçelik)

Bosch

Haier

Samsung Electronics UK

Electrolux Group (AEG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Dysonは英国でpencilwashを発売しました。これはpencilvacシリーズの超スリム38mm径デザインを踏襲したウェット・ドライフロアクリーナーです。英国のモダンでコンパクトな住宅向けに設計されており、30分の稼働時間と、高さ15cmという低い家具の下を清掃するためのフラット展開機能を備えています。

- 2026年1月:CES 2026において、SamsungはBespoke AI冷蔵庫Family HubとAIワインセラーを発表し、Google Geminiを家電に初めて統合しました。Gemini搭載のAI Vision Insideは、手動登録なしに加工食品やユーザーラベル付きコンテナを含むより広範な食品アイテムを識別できるようになりました。また、冷蔵庫の画面に個人化された日程と栄養情報を直接提供するブリーフナウ機能も搭載しています。

- 2025年7月:エネルギー安全保障・ネットゼロ省は、家庭用衣類乾燥機のエコデザインおよびエネルギーラベリング基準引き上げに関する協議を開始しました。この提案は、非効率な排気式および凝縮式モデルをヒートポンプ技術に段階的に移行し、新しいAからGのエネルギースケールに移行することを目指しています。また、2027年から有効となる義務的な修理可能性指数を提案し、10年間の予備部品の入手可能性を確保します。

英国家電市場レポートの調査範囲

家電とは、調理、清掃、食品保存、空調などの日常的な家事を支援するために設計された家庭用電気または機械デバイスを指し、日常生活における利便性と効率性を向上させます。英国家電市場は、家庭の中核的な運営に使用される大型家庭用機器と、食品調理、飲料製造、清掃に使用される小型カウンタートップまたはポータブルデバイスの両方を包含しています。

英国家電市場は、製品、流通チャネル、地域によってセグメント化されています。製品別では、市場は大型家電と小型家電に分類されます。大型家電には冷蔵庫、冷凍庫、洗濯機、食洗機、オーブン(コンビオーブンおよび電子レンジを含む)、エアコン、その他の大型家電が含まれます。小型家電にはコーヒーメーカー、フードプロセッサー、グリルおよびロースター、電気ケトル、ジューサーおよびブレンダー、エアフライヤー、掃除機、電気炊飯器、トースター、カウンタートップオーブン、その他の小型家電が含まれます。流通チャネル別では、市場はマルチブランドストア、専売ブランドアウトレット、オンラインチャネル、その他の流通チャネルにセグメント化されています。地理的には、市場分析はイングランド、スコットランド、ウェールズ、北アイルランドをカバーしています。レポートは上記すべてのセグメントにわたる英国家電市場の金額(百万米ドル)での市場規模と予測を提供します。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食洗機 | |

| オーブン(コンビオーブンおよび電子レンジを含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリルおよびロースター | |

| 電気ケトル | |

| ジューサーおよびブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| カウンタートップオーブン | |

| その他の小型家電 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食洗機 | ||

| オーブン(コンビオーブンおよび電子レンジを含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリルおよびロースター | ||

| 電気ケトル | ||

| ジューサーおよびブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| カウンタートップオーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国家電市場の2026年における規模と成長見通しは?

英国家電市場規模は2026年に119億1,000万米ドルであり、2026年から2031年にかけてCAGR 2.72%で2031年までに136億2,000万米ドルに達すると予測されています。

英国家電市場で最大のシェアを持つ製品カテゴリーはどれですか?

冷蔵庫は2025年に24.78%の収益シェアをリードし、必須設置と目に見えるエネルギー節約によって支えられています。

英国家電市場で最も急速に成長しているチャネルはどれですか?

オンラインは、より優れたツール、配送、返品が利便性を高めることで、2031年にかけてCAGR 4.06%で成長すると予測されています。

英国家電市場内で最も急速に拡大している地域はどこですか?

北アイルランドが最も急速に成長しており、ウィンザー枠組みの下でのデュアル市場アクセスに支えられ、2031年にかけてCAGR 4.28%が予測されています。

現在、英国家電市場の需要を最も形成している政策は何ですか?

エネルギーラベル再スケーリング、修理可能性とエコデザインに関する協議、クリーン熱市場メカニズム、スマート家電基準が主要であり、時間帯別料金とNational Grid ESOの柔軟性プログラムによって支えられています。

最終更新日: