ブラジル廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

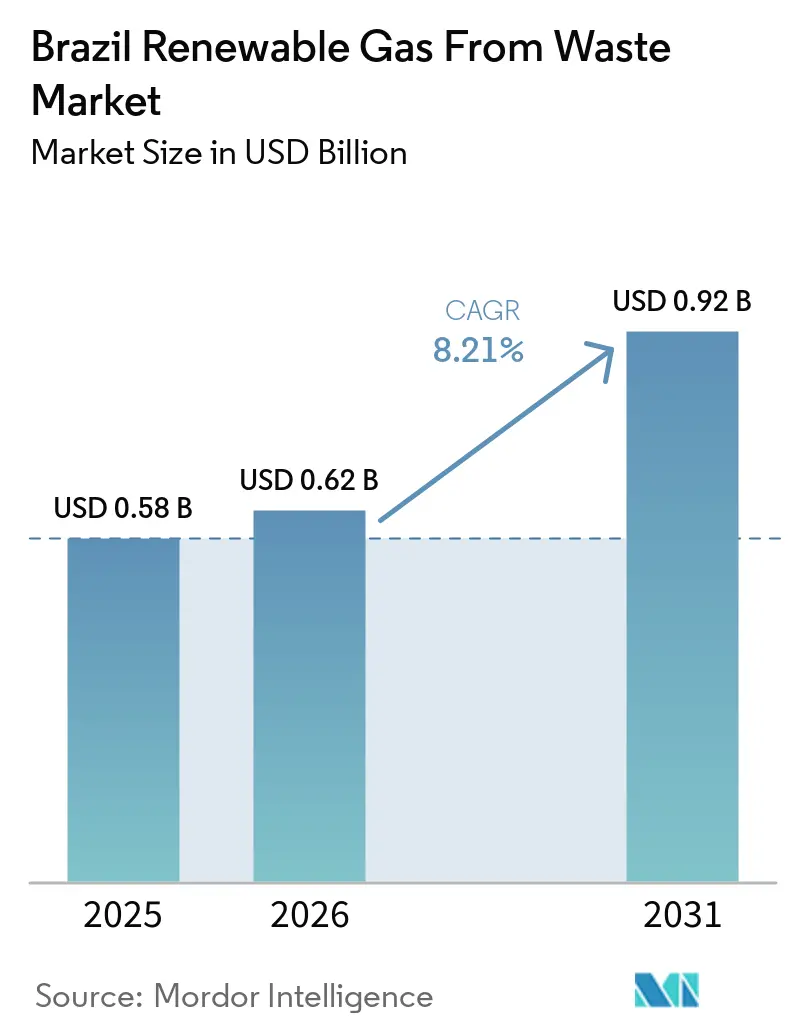

| 基準年の市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 0.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル廃棄物由来再生可能ガス市場分析

ブラジル廃棄物由来再生可能ガス市場規模は2025年に5億8,000万米ドルと評価され、2026年の6億2,000万米ドルから2031年には9億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは8.21%です。

ブラジルの再生可能ガス市場は、主に廃棄物によって牽引されており、その成長軌道を加速させています。これは主に、法第14,993/2024号の制定と、国家バイオメンプログラムを発動した2025年9月の政令という重要な政策転換に起因する急増によるものです。これらの立法措置により、このセクターは小規模なバイオガスのニッチ市場から、正式な買い手と強制力のある混合義務を備えたコンプライアンス主導の堅固なガス市場へと発展しました。農業残渣は引き続き主要原料として優位を占めています。一方、バイオガスのアップグレードが勢いを増しており、バイオメタンは証書収益の創出と正式な引き取り需要への対応という潜在力から、ますます注目を集めています。しかし、2026年の混合目標が供給不足により法定下限の1%を0.5%下回って設定されていることから、義務が強化される前に中堅生産者や協同組合製糖工場が長期契約を確保する機会の窓が開かれています。Petrobrasは2025年1月に11年間のバイオメタン供給契約の入札を実施したことで、資金調達の見通しを強化しました。しかし、内陸部の物流における課題は依然として残っており、バイオメタン原産地保証証書(CGOB)のカーボン強度開示の曖昧さが、ブラジルの廃棄物由来再生可能ガス市場の特定セグメントにおけるプロジェクト経済性を阻害しています。

レポートの主要ポイント

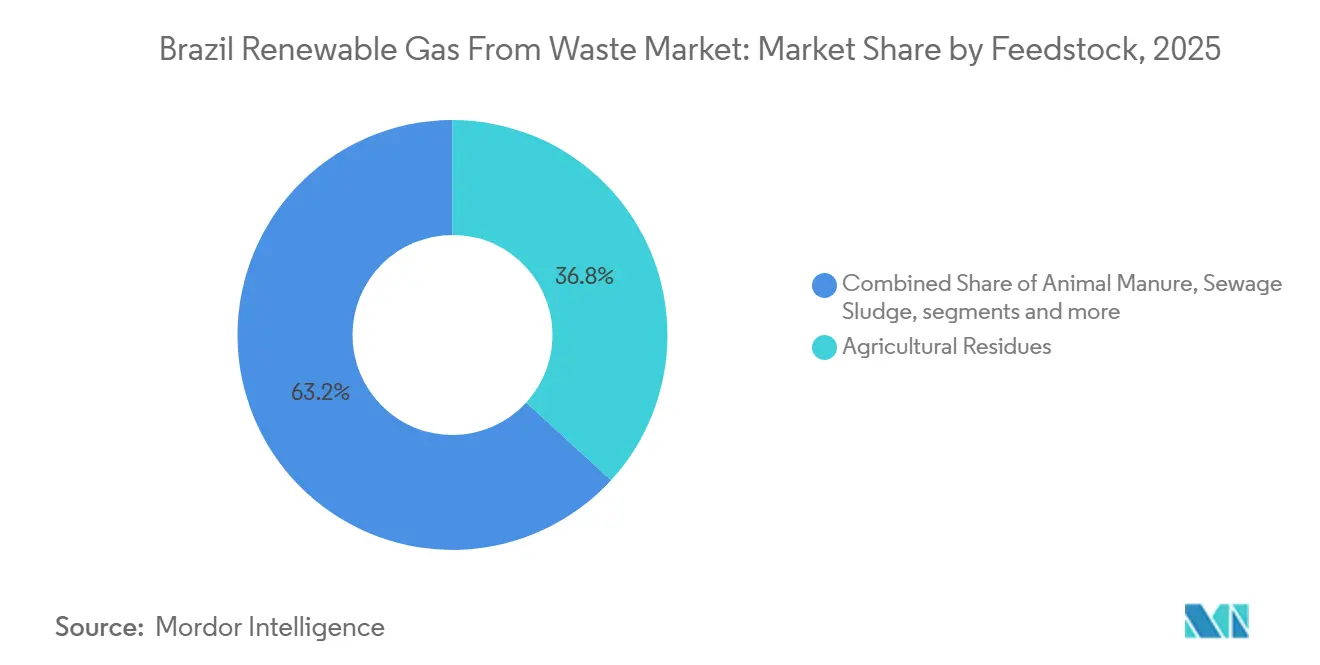

- 原料別では、農業残渣が2025年のブラジル廃棄物由来再生可能ガス市場規模の36.80%を占め、食品廃棄物は2031年にかけてCAGR 10.20%で拡大する見込みです。

- 技術別では、嫌気性消化が2025年のブラジル廃棄物由来再生可能ガス市場シェアの45.10%を占め、バイオガスアップグレードシステムは2031年にかけてCAGR 11.60%で成長する見込みです。

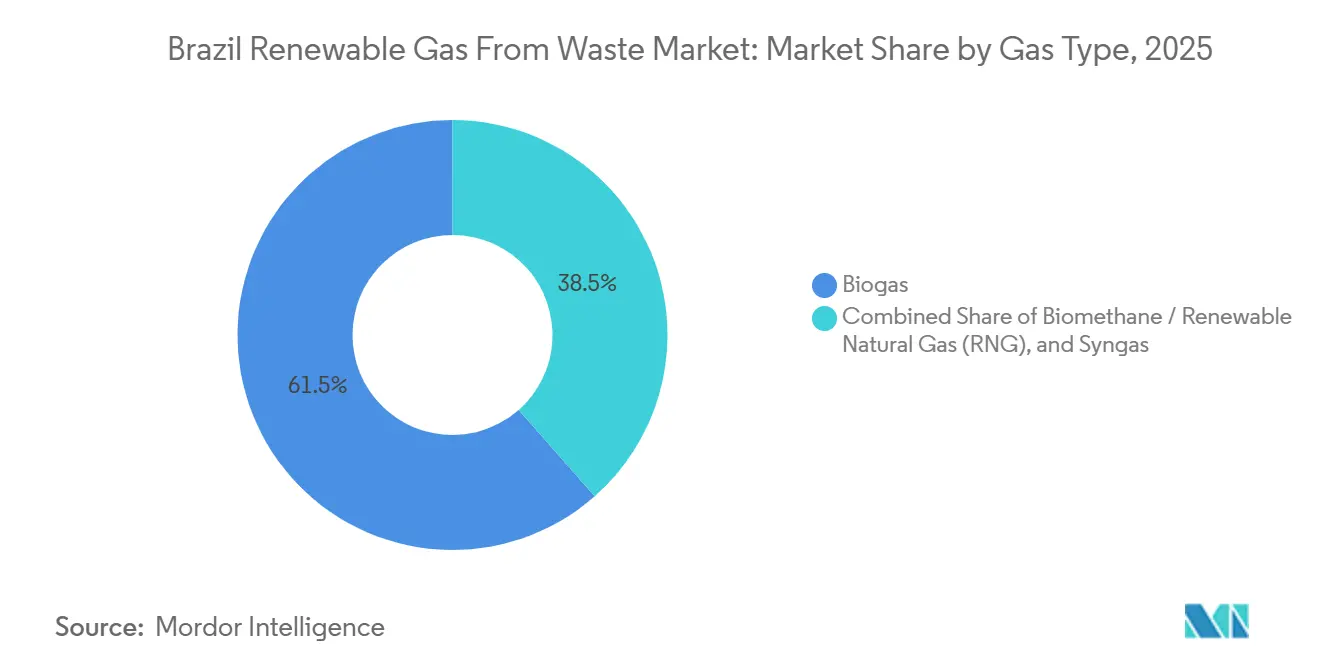

- ガス種別では、バイオガスが2025年のブラジル廃棄物由来再生可能ガス市場の61.50%を占め、バイオメタン・再生可能天然ガスは2031年にかけてCAGR 12.40%で成長する見込みです。

- 用途別では、発電が2025年のブラジル廃棄物由来再生可能ガス市場の39.70%を占め、輸送燃料は2031年にかけてCAGR 13.10%で成長する見込みです。

- コンポーネント別では、消化槽・発酵システムが2025年に32.60%のシェアを占め、ガス処理・アップグレードユニットは2031年にかけてCAGR 12.80%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 未来の燃料法による義務的バイオメタン混合市場の創出 | +2.8% | 国内全体、特にサンパウロ州、リオデジャネイロ州、ミナスジェライス州の主要天然ガス配給事業者に集中したコンプライアンス義務 | 短期(2年以内) |

| 構造的に競争力のある原料を提供するサトウキビ農業・工業残渣 | +2.1% | サンパウロ州、マトグロッソドスル州、ゴイアス州、ミナスジェライス州およびパラナ州への波及 | 中期(2年~4年) |

| プロジェクト経済性に資金化可能な収益をもたらすRenovaBio CBIOカーボンクレジット | +1.4% | 国内全体、特にサンパウロ州とリオデジャネイロ州の燃料配給事業者に集中したCBIO需要 | 短期(2年以内) |

| 制度的引き取りを示すPetrobrasの長期調達イニシアチブ | +1.0% | 国内全体、製油所・火力発電所・パイプライン網の各納入拠点、CGOB証書を通じた内陸部への波及 | 短期(2年以内) |

| ガス回収のための工学的埋立地へ都市固形廃棄物を誘導する基本衛生法 | +0.7% | 国内全体、特に北東部および中西部での近期影響が最大 | 中期(2年~4年) |

| 義務化前の産業引き取り需要を牽引する企業のESGコミットメント | +0.5% | サンパウロ州、リオグランデドスル州、パラナ州の産業クラスターが牽引する南東部および南部ブラジル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

未来の燃料法による義務的バイオメタン混合市場の創出

2024年10月に制定された法律第14,993/2024号は、バイオメタンを任意製品からコンプライアンスツールへと転換させたことで、ブラジル廃棄物由来再生可能ガス市場における最も明確な構造的転換点となりました。[1]ブラジル連邦政府、「政令第12,614/2025号」、共和国大統領府、planalto.gov.br 同法は、天然ガスの生産者および輸入業者に対し、バイオメタンの使用またはバイオメタン原産地保証証書(CGOB)の購入を通じて、年間温室効果ガス削減目標を達成することを義務付けています。[2]世界バイオガス協会、「ブラジル、バイオ燃料の新規制枠組みで前進」、世界バイオガス協会、worldbiogasassociation.org 罰則体系が重要なのは、コンプライアンス回避による経済的利益を上回る水準に罰金が設定されており、以前のインセンティブプログラムよりも強固な執行基盤をこのメカニズムに与えているためです。国家エネルギー政策審議会(CNPE)は2026年の義務を0.5%に設定し、政府はバイオメタン供給の改善に伴い1%水準の回復に向けた進捗を追跡する監視メカニズムも創設しました。引き下げられた2026年目標と法定下限との乖離は、測定可能な供給不足を実質的に示しており、ブラジル廃棄物由来再生可能ガス市場において最も迅速に動く事業者が、義務がさらに引き上げられる前に義務連動型プレミアムを獲得する機会を与えています。

構造的に競争力のある原料を提供するサトウキビ農業・工業残渣

ブラジルのサトウキビ複合産業は、ブラジル廃棄物由来再生可能ガス市場に対して、他の廃棄物流が匹敵しにくい原料上の優位性をもたらしています。それは、量が大きく、り返し発生し、既存の産業エネルギーシステムに近接しているためです。[3]鉱山エネルギー省およびエネルギー調査企業、「バイオ燃料供給ノート、エネルギー拡張10カ年計画2035」、連邦政府、gov.br ブラジルの鉱山エネルギー省(MME)とエネルギー調査企業(EPE)が2024年9月に発表した共同研究では、ビナッセ、フィルターケーキ、わら、サトウキビの梢端部から年間64億標準立方メートル(Nm³)のバイオメタンが生産可能と推定されており、これは2024年のブラジルの天然ガス消費量の約10%に相当します。商業基盤は2025年末までにすでに拡大しており、23の農業廃棄物バイオメタンユニットが完成または建設中であり、設置済みバイオメタン容量がほぼ倍増することを示唆しています。ビナッセはまた、嫌気性消化が製糖工場の廃水処理負担を軽減するため、プロジェクト経済性を改善し、都市固形廃棄物や食品廃棄物プロジェクトがしばしば匹敵できないコスト優位性をその原料に与えています。ナランジーバのCocalプラントは、この優位性がオンサイト利用を超えて拡張できることを実証しました。同プラントはブラジル初の農業バイオメタンプロジェクトとして、プレジデンテプルデンテの住宅・商業ユーザーにサービスを提供する都市配給網への注入を実現しました。

プロジェクト経済性に資金化可能な収益をもたらすRenovaBio CBIOカーボンクレジット

RenovaBioは、CBIOをガス自体とは別に売却できるため、ブラジル廃棄物由来再生可能ガス市場に第二の収益源を提供しています。2025年のCBIO(脱炭素化クレジット)目標は4,039万クレジットであり、石油・天然ガス・バイオ燃料国家機関(ANP)は年末までに4,006万クレジットが償却されたと報告し、99%のコンプライアンス達成を示しました。ANP決議第984/2025号は、RenovaBio(国家バイオ燃料政策)2025年~2035年の枠組みの下で認証方法を改良し、監査規則を厳格化するとともにプログラムの期間を延長しました。これらはいずれも将来のキャッシュフローに対する投資家の信頼を支えるものです。CBIO価値はガス商品価格に直接連動するのではなく脱炭素化パフォーマンスに連動しているため、ガス価格サイクルから生じる収益変動を緩和することができます。政令第12,614/2025号はまた、CBIOプラットフォームがCGOB(バイオメタン原産地保証証書)を記録するための経路を開き、ブラジル廃棄物由来再生可能ガス市場全体の生産者にとって収益構造を最終的に簡素化できる可能性があります。

制度的引き取りを示すPetrobrasの長期調達イニシアチブ

Petrobras2025年1月に初の公開バイオメタン調達入札を開始し、ブラジル廃棄物由来再生可能ガス市場の商業的背景を変えました。この入札は供給者1社あたり最低20,000 m³/日を要求し、2026年1月から納入開始で最長11年の契約条件を提示しました。90件以上の提案が提出され、20件が交渉に進み、Petrobrasはバイオメタンの現物供給とCGOB証書供給の両方の提案を受け入れました。Petrobrasは2026年のコンプライアンス必要量を約700,000 m³/日と推定しており、当時の国内認可生産能力を超えていました。このミスマッチは、早期供給者の価格交渉力を支えます。また、契約期間が長いことで、貸し手が消化槽やアップグレードユニットの融資に必要な期間を確保できます。Petrobrasの2025年~2029年戦略計画は、同社がバイオメタンをコンプライアンス義務だけでなく投資可能な事業ラインとして位置付けていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内陸部バイオメタン系統統合を制限する沿岸パイプライン集中 | -1.8% | 原料ポテンシャルは高いがパイプラインアクセスが限られるサンパウロ州内陸部、マトグロッソドスル州、ミナスジェライス州、ゴイアス州 | 中期(2年~4年) |

| 化石ガス代替品に対する競争力を低下させる高い生産コスト | -1.2% | 国内全体、特に小規模プラントおよびガス配給網から遠隔地に位置するプロジェクトへの影響が最大 | 短期(2年以内) |

| CGOB証書におけるカーボン強度開示の欠如による信頼性低下 | -0.7% | 国内全体、自発的カーボン市場への参加と外部検証への影響 | 中期(2年~4年) |

| 都市固形廃棄物原料の信頼性を制約する未発達な廃棄物収集インフラ | -0.5% | 北東部、北部、中西部ブラジル、特に不法投棄場が依然として稼働している地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内陸部バイオメタン系統統合を制限する沿岸パイプライン集中

ブラジル廃棄物由来再生可能ガス市場が直面する最も顕著な物理的制約は、内陸部原料のポテンシャルと沿岸部に集中したままの輸送網との間のミスマッチです。ANPはブラジルのガス輸送システムが9,389 kmにわたる51本のパイプラインで構成されていると報告しており、2026年には新たなパイプライン認可や容量拡張の審査は行われていません。サトウキビ製糖工場、フィードロット、有機廃棄物発生源はマトグロッソドスル州、ゴイアス州、サンパウロ州内陸部などの内陸州に集中しており、最良の生産ゾーンが系統注入ポイントから遠く離れていることが多いことを意味します。そのため、多くのプロジェクトが圧縮バイオメタンのトラック輸送に依存しており、系統注入と比較して1 m³あたりBRL 0.50(USD 0.09)からBRL 0.80(USD 0.14)の追加物流コストが収益を圧迫し、特に小規模プラントでは顕著です。TBGのバイオメタンハブ事業とEPEのガスインフラ計画は、より良い統合への可能な経路を提供しています。しかし、主な恩恵は2028年以降に訪れるため、ブラジル廃棄物由来再生可能ガスの近期における内陸部への浸透は限定的です。

化石ガス代替品に対する競争力を低下させる高い生産コスト

生産コストはブラジル廃棄物由来再生可能ガス市場の直接的な制約要因であり、注入バイオメタンの均等化コストは多くの用途において依然として化石ガスを上回っています。ブラジルの規制議論で使用された技術分析では、プラントゲートにおけるバイオメタンの均等化コストをBRL 2.20(USD 0.40)からBRL 3.30(USD 0.60)/m³と試算しています。一方、大規模産業需要家向けの天然ガス価格はその範囲を下回ることが多いです。ブラジルはまた、バイオメタンと化石天然ガスが同一系統に入った後の価格差別化をまだ設けていないため、多くのプロジェクトは経済的ギャップを埋めるためにCBIOおよびCGOB収益に依存しています。資本集約度も別の障壁となっており、1日あたり160万リットルのビナッセを処理する中規模プラントには約2,400万米ドルの投資が必要であり、これは優遇融資なしでは多くの小規模協同組合や自治体には大きすぎる規模です。輸入アップグレードシステムもプロジェクト予算を為替変動にさらし続けています。ブラジルはまだ膜分離や圧力スウィング吸着装置の強固な国内製造基盤を構築していないためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業残渣が多様化した原料基盤を支える

農業残渣は2025年のブラジル廃棄物由来再生可能ガス市場シェアの36.80%を占め、食品廃棄物は2026年~2031年にかけてCAGR 10.20%で拡大する見込みです。農業系統はビナッセ、フィルターケーキ、バガス、梢端部を商業ガスに転換しながら製糖工場の廃水管理コストを削減するため、このセグメントはブラジル廃棄物由来再生可能ガス市場の主要原料基盤となっています。この構造により、消化を開始する前に分散した収集、選別、長距離輸送を必要とする原料よりも競争力が高くなっています。家畜糞尿もマトグロッソ州、パラナ州、リオグランデドスル州において大きな未活用資源として残っています。しかし、その分散した発生源は、完全な機会が実現される前に集約・輸送システムが成熟する必要があることを意味します。

都市固形廃棄物はかつて商業基盤を支配していました。新たな義務化期間以前は埋立地ガスが最も直接的な収益化経路であり、その遺産は現在のプロジェクトパイプラインにおいても依然として関連性を持っています。農業プロジェクトがより速く拡大し、食品廃棄物が都市廃棄物分別の拡大を通じて政策支援を得ているため、バランスは今変化しています。下水汚泥と産業有機廃棄物は現在より小さなシェアを占めています。しかし、2033年の衛生普及目標が消化・共処理に利用可能な処理済み排水の量を拡大するにつれ、両者ともに量が増加する可能性が高いです。埋立地廃棄物と食品廃棄物も更新された国家固形廃棄物計画の恩恵を受けており、同計画は埋立地ガスに252 MW、嫌気性消化に69 MWという2040年目標を設定し、自治体全体に投資の列を作り出しています。埋立地および下水原料の認証基盤はANP規則に直接結びついており、それらのチャネルにおける規制の明確性がブラジル廃棄物由来再生可能ガス市場全体のプロジェクトタイミングを引き続き形成することを意味します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:嫌気性消化が優位を占め、アップグレードシステムが拡大

嫌気性消化は2025年のブラジル廃棄物由来再生可能ガス市場シェアの45.10%を占め、バイオガスアップグレードシステムは2026年~2031年にかけてCAGR 11.60%で成長する見込みです。この設置基盤は、衛生および農業・工業用途における長年の地域エンジニアリング経験を反映しており、消化をブラジル廃棄物由来再生可能ガス市場において最も確立された技術プラットフォームとしています。バイオガスアップグレードシステムは、生産者が発電からパイプライングレードのバイオメタンへの転換を強める経済的理由を持つようになったため、2031年にかけて最も速いCAGRを記録する見込みです。ANPの純度仕様とCGOB発行の経済性はいずれも、単純な電力出力よりもガスアップグレードを優遇しています。

2025年の業界調査では、嫌気性消化が生成ガスの最大84%を回収できるのに対し、従来の埋立地ガス回収は3%しか捕捉できない可能性があることが示されており、より生産性の高いプロセス経路への移行を支持しています。埋立地ガス回収は、グリーンフィールドの消化槽システムよりも低い限界投資で既存の廃棄物インフラに追加できるため、依然として重要です。ガス化と熱分解はブラジルではまだ初期段階の選択肢です。これらは乾燥バイオマス流により適しているため、その商業的役割は予測期間の後半に拡大する可能性が高いです。国際クリーン交通委員会(ICCT)も2026年2月に、ブラジルの燃料政策パッケージがメタン対応車両および農業機械を支援していると指摘しており、これは系統注入経路を超えて圧縮・供給システムへの需要を持続させるはずです。この政策シグナルは、ブラジル廃棄物由来再生可能ガス市場全体でアップグレードインフラへの継続的な投資を支えています。

ガス種別:バイオガスが主導し、バイオメタンが差を縮める

バイオガスは2025年のブラジル廃棄物由来再生可能ガス市場規模の61.50%のシェアを占めました。バイオガスの基盤が大きいのは、埋立地ガスおよびオンサイト発電や熱電併給にガスを使用した農業プロジェクトの蓄積された設置基盤を反映しており、アップグレードよりも発電を優先していたためです。この設置基盤は、セクターの商業モデルが変わり始めている現在でも、バイオガスに明確な量的優位性を与えています。

バイオメタン・再生可能天然ガス(RNG)は2026年~2031年にかけてCAGR 12.40%で拡大する見込みです。このセグメントは、コンプライアンス市場や長期契約に加できるため、より速く普及しています。これは生のバイオガスでは通常できないことです。国家エネルギー政策審議会(CNPE)は、供給状況の改善に伴い1%水準を回復するため、2026年の義務を0.5%に設定しました。さらに、政府はこの進捗を監視する監視メカニズムを設けました。このメカニズムは、将来の目標引き上げが任意の年次変更ではなく実証された容量成長に連動しているため、政策の不確実性を低減します。その結果、バイオメタンはブラジル廃棄物由来再生可能ガス市場においてニッチなプレミアム燃料からより戦略的な脱炭素化燃料へと移行しています。合成ガスは主にパイロット規模または初期産業ガス化経路に結びついているため、依然として最小のガス種です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:発電が主導し、輸送燃料が構成を変える

発電は2025年のブラジル廃棄物由来再生可能ガス市場規模の39.70%のシェアを占め、輸送燃料は2026年~2031年にかけてCAGR 13.10%で成長する見込みです。発電が主導したのは、初期の埋立地および農業・工業プロジェクトが、パイプライン注入ではなく自家発電システムと分散型発電規則を中心に設計されていたためです。この遺産は、セクターが他の用途に拡大し始めた後も、発電を主要な最終用途として維持しました。また、バイオメタン需要がより正式化される前に、既存の発電設備を通じて生のバイオガスを収益化することの実用的な容易さも反映しています。

系統注入は、配給システムが利用可能な場合、同じプロジェクトインフラが産業、商業、住宅、輸送需要に対応できるため、重要性を増しています。CocalのナランジーバプラントはこれをJanuary 2026年1月に実証し、農業バイオメタンが複数の最終用途に同時にプレジデンテプルデンテ網に入りました。熱電併給は、熱効率とオンサイトエネルギー利用を必要とする農業・工業および産業サイトで依然として役割を果たしています。産業加熱と住宅加熱はブラジルの気候が加熱需要を制限するため、より小さなセグメントに留まっていますが、一部の産業ユーザーは脱炭素化された熱に対してより高い価格を支払う意欲があります。Mondelēz Brasilの2026年のGás Verdeとの契約はその意欲を反映しており、ブラジル廃棄物由来再生可能ガス市場が義務化が完全に深まる前に民間産業需要を取り込んでいることを示しています。

コンポーネント別:消化槽が収益を牽引し、処理ユニットが拡大

消化槽・発酵システムは2025年のブラジル廃棄物由来再生可能ガス市場規模の32.60%のシェアを占め、ガス処理・アップグレードユニットは2026年~2031年にかけてCAGR 12.80%で拡大する見込みです。その主導的地位は、農業および都市廃棄物プロジェクト全体にわたる一次ガス生成インフラの資本集約度を反映しています。サトウビ製糖工場がビナッセベースのプロジェクトを通じてセクターに参入し、埋立地事業者が収集資産をアップグレードするにつれ、消化槽はプロジェクト資本の最大の単一投資先であり続けました。これにより、ブラジル廃棄物由来再生可能ガス市場の初期建設段階において、消化層がコンポーネント需要の中心に位置し続けました。

ガス回収システム、コンプレッサー、貯蔵は、原料資源のどれだけが実際に捕捉・供給できるかを決定するため、重要な実現コンポーネントであり続けています。その役割は、改修によって古い廃棄物セルから追加ガスを引き出せる埋立地プロジェクトにおいて特に重要です。発電設備は、共設置された産業サイトでの絶対的な熱電併給容量が増加し続けても、総支出に占めるシェアは低下する可能性があります。監視・制御システムも、認証と注入規則が納入ポイントでの計量グレードの品質検証を要求するため、重要性を増しています。このコンプライアンス層は、プロジェクトが基本的なバイオガス生成から認証済みバイオメタン供給へと移行するにつれ、ブラジル廃棄物由来再生可能ガス市場においてデジタル監視がより大きな役割を担うことを意味します。

地理的分析

南東部は2025年に認可バイオメタン容量の最大シェアを保有し、ブラジル廃棄物由来再生可能ガス市場の中核的な事業ゾーンとなっています。2025年に引用されたANP関連データは、南東部において547,770 m³/日以上の稼働中および近期容量を示しており、サンパウロ州とリオデジャネイロ州が主導しています。サンパウロ州の地位は、サトウキビ製糖工場の密度、より発達したガス配給システム、Petrobras製油所および火力発電需要ポイントへの近接性の重なりから生まれています。エネルギー調査企業(EPE)のハブマッピングは、セルタンジーニョとセロペジカを有力な集約ノードとして特定しました。これらは原料集中とガスインフラへのより良いアクセスを兼ね備えているためです。Gás Verdeのセロペジカ拡張計画も、南東部が予測期間の前半を通じてその優位性を維持することを示唆しています。

北東部は、大規模な埋立地資産、衛生ニーズ、開発金融が同一回廊で収束しているため、ブラジル廃棄物由来再生可能ガス市場において最も成長の速い地域クラスターです。Orizonのペルナンブコにあるジャボアタンプラントは2026年3月に開業し、BRL 2億5,800万(USD 4,660万)の費用をかけ、Copergásの網への直接注入で108,000 m³/日のバイオメタン容量を追加しました。北東部銀行(Banco do Nordeste)がプロジェクトの融資を支援し、民間インフラがまだ追いついていない地域でのプロジェクト建設を地域開発資金がいかに加速できるかを示しました。この地域はまた、基本衛生法の遵守が徐々により多くの有機廃棄物を工学的埋立地に誘導するにつれて恩恵を受ける立場にあります。

中西部と南部は、牛、豚、家禽、サトウキビ、ウモロコシ残渣により中期的に強いポテンシャルを持っていますが、両地域とも沿岸ガス系統へのアクセスギャップが最大です。マトグロッソ州、ゴイアス州、マトグロッソドスル州、リオグランデドスル州は、したがって、同等の輸送アクセスなしに原料の強みを持っています。TBGのハブモデルとEPEの統合ガスインフラ計画は、予測ウィンドウの後半にその接続を改善できる可能性がありますが、これらのプロジェクトは2026年~2028年の期間における制約を実質的に緩和しません。北部は廃棄物発生が分散しており、ガスインフラが限られ、ブラジル廃棄物由来再生可能ガス市場全体で物流コストが高いため、依然として小さな貢献者に留まっています。

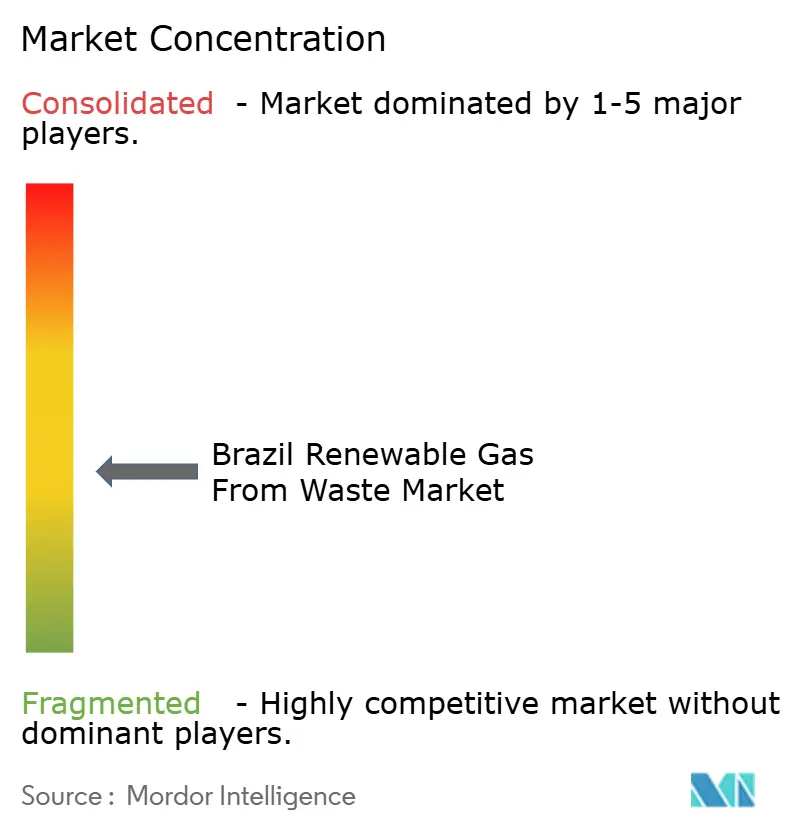

競争環境

ブラジル廃棄物由来再生可能ガス市場は中程度に分散しており、廃棄物管理グループと農業・工業事業者の主導層が主要なANP認可生産ポジションを保有する一方、より広範な開発業者と公益事業連携の参入者がまだ規模を構築しています。原料と転換資産の両方を管理する企業は、廃棄物や製糖工場残渣へのアクセスに関する契約が原材料リスクを低減しプロジェクトの資金調達可能性を改善するため、優位性を持っています。この優位性は、長期的な原料アクセスが技術的差異よりも重要であることが多い埋立地ガスおよびサトウキビベースのプロジェクトにおいてより強くなっています。現在の競争優位性は、したがって、技術的というよりも主に契約的・物流的なものです。Petrobrasがバイオメタン特別目的事業体への少数参加を検討する意欲は、所有権の一部を低い資金調達コストと交換することを厭わない生産者に有利な新たな資本調達経路を追加します。

ブラジル廃棄物由来再生可能ガス市場における戦略は、原料集約、早期引き取りアライメント、ガス収益と脱炭素化証書の積み重ねを中心としています。Petrobrasの2025年1月の入札は第二のベクターの最も明確な例であり、国内供給がまだ予想されるコンプライアンス需要を下回っていた時点で、機関投資家的な買い手、契約の可視性、長期間を提供しました。Gás Verdeの2026年1月の投資計画は第一のベクターの例であり、プラント転換とより大規模なセロペジカ複合施設を通じて国内生産量を拡大することを目指しています。OrizonのジャボアタンプロジェクトはMSWにおいて同じパターンを示しており、埋立地管理と直接パイプラインアクセスが合わさってより強固な商業的地位を生み出しています。

近期のホワイトスペースは、北東部の埋立地資産と食品廃棄物において最も強く残っており、捕捉率がまだ低く、プロジェクト競争がサトウキビベースの回廊ほど密ではありません。ビナッセベースのバイオメタンが新規則の下CGOB連動型収益化への明確な経路を持つようになったため、小規模な協同組合製糖工場が入し始めています。ANP認証詳細の最終確定が保留されていることも、報告サイクルがより厳しくなる前に供給を認定しようとする競争を生み出しています。買い手と生産者は、したがって、ブラジル廃棄物由来再生可能ガス市場の以前のバイオガスのみの段階よりも早く契約形成を進めています。この変化は競争の激しさを高めていますが、義務化サイクルが始まる前に原料ポジションを確保した企業が持つ優位性をまだ取り除いていません。

ブラジル廃棄物由来再生可能ガス産業リーダー

Gás Verde

Orizon Valorização de Resíduos S.A.

Petróleo Brasileiro S.A.

Raízen Geo Biogás S.A.

Marquise Serviços Ambientais S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Orizonがジャボアタン(ペルナンブコ州)バイオメタンプラントを開業。投資額USD 4,660万、生産能力108,000 m³/日。同施設はCopergásの地域ガスパイプラインに直接バイオメタンを注入しており、北東部でこの規模の系統注入を達成した初の施設であり、北東部銀行(BNB)が一部融資しました。

- 2026年1月:Gás VerdeがUSD 1億5,900万(BRL 9億)の3カ年投資プログラムを発表し、国内バイオメタン生産量を2029年までに160,000 m³/日から650,000 m³/日に拡大する計画を示しました。同計画には7州にわたる10のバイオガスプラントのバイオメタングレード生産への転換と、最大280,000 m³/日を目標とする新たなセロペジカ(リオデジャネイロ州)複合施設の開発が含まれており、世界最大の単一バイオメタン生産サイトとなる可能性があります。

- 2026年1月:Cocalのナランジーバ(サンパウロ州)サトウキビ製糖工場ベースのバイオメタンプラントが、ANPとValor Internacionalの報告によると、プレジデンテプルデンテの住宅、商業、産業、CNG(圧縮天然ガス)ステーション用途の都市配給網に供給するブラジル初のプラントとなりました。このマイルストーンは、農業由来バイオメタンが商業規模で多セクターの都市需要に対応できることを実証しています。

- 2025年9月:ブラジル連邦政府が政令第12,614/2025号を公布し、法律第14,993/2024号に基づく国家バイオメタンプログラムを正式に規制しました。同政令はANPに対して180日以内にバイオメタン認証手続きを発行することを義務付け、CGOB証書のアーキテクチャを確立し、CGOBを記録するためにCBIOプラットフォームを適応させることとしました。

ブラジル廃棄物由来再生可能ガス市場レポートの範囲

ブラジル廃棄物由来再生可能ガス市場レポートは、原料(都市固形廃棄物、農業残渣、その他)、技術(嫌気性消化、埋立地ガス回収、その他)、ガス種(バイオガス、その他)、用途(発電、系統注入、その他)、コンポーネント(ガス回収、消化槽・発酵、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 家畜糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン・再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| 熱電併給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業加熱 |

| 住宅・商業加熱 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 家畜糞尿 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン・再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| 熱電併給(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業加熱 | |

| 住宅・商業加熱 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

ブラジルの廃棄物由来再生可能ガス活動の現在の規模はどれくらいで、2031年までにどこへ向かうのか?

ブラジル廃棄物由来再生可能ガス市場は2026年に6億2,000万米ドルと評価されており、CAGR 8.21%で2031年までに9億2,000万米ドルに達すると予測されています。

2025年以降の急速な拡大を牽引しているものは何か?

主要な変化は、法律第14,993/2024号と政令第12,614/2025号によって生み出された政策転換であり、バイオメタンを証書収益と正式な引き取り需要を持つコンプライアンス連動型ガス製品に転換しました。

ブラジルで最も強固な商業基盤を持つ原料はどれか?

農業残渣が主導しています。サトウキビ製糖工場が大量かつ繰り返し発生する残渣流を生成し、ビナッセ消化が廃水処理コストも削減するためです。

バイオメタンがバイオガスよりも速く成長しているのはなぜか?

バイオメタンはCGOB収益、Petrobras型の長期供給契約、将来の混合コンプライアンス需要にアクセスできる一方、生のバイオガスはオンサイト発電用途に留まることが多いためです。

どの地域がプロジェクト展開をリードしているか?

南東部は、サトウキビ密度、より良いガス配給リンク、製油所および産業需要への近接性を兼ね備えているため、依然として最も成熟した地域です。

プロジェクト拡大における最大の制約は何か?

主な制約は、内陸部の原料可用性と沿岸部に集中したままのパイプライン網との間のミスマッチであり、多くの生産者の物流コストを増加させています。

最終更新日: