欧州保護靴市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

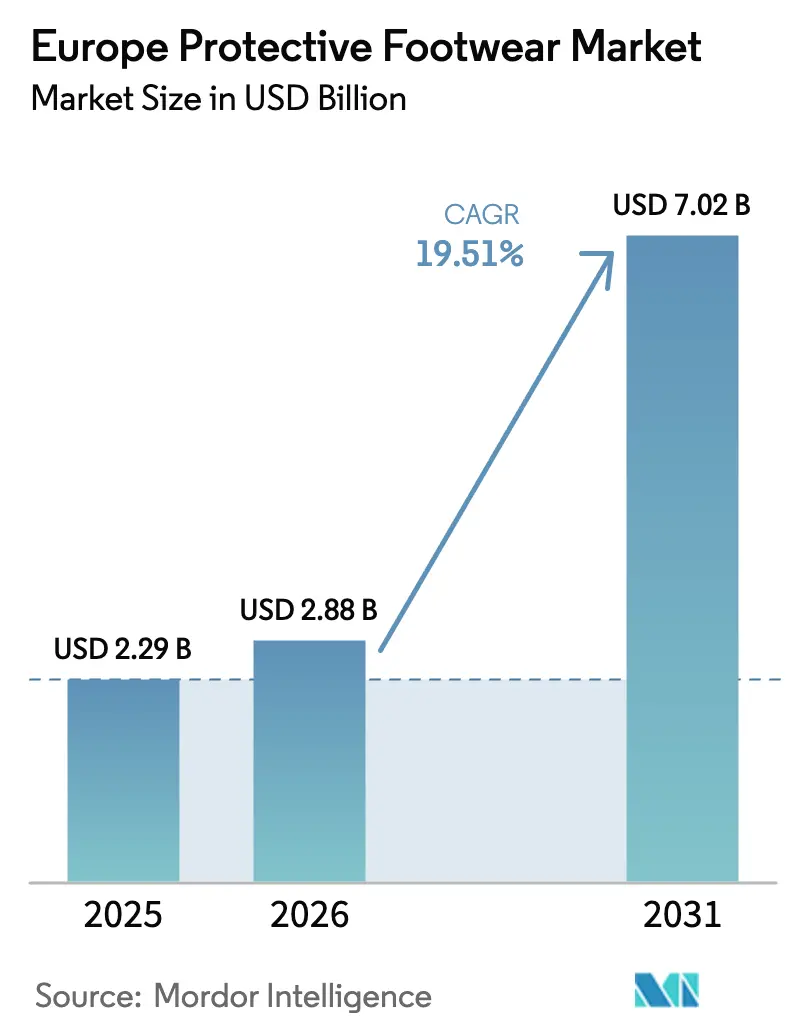

| 基準年の市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 7.02 十億米ドル |

| 成長率 (2026 - 2031) | 19.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州保護靴市場分析

欧州保護靴市場規模は、2025年のUSD 22億9,000万、2026年のUSD 28億8,000万から、2031年までにUSD 70億2,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 19.51%を記録すると予測されています。現在の欧州保護靴市場規模は、ISO 20345:2021準拠設計の採用加速、再生可能エネルギー建設活動の拡大に伴う建設需要の増加、および規則(EU)2016/425の厳格な施行を反映しています。厳格な監査と下肢傷害に関わる事故率の高止まりが相まって、雇用主の選好は軽量化と電磁波干渉を排除するコンポジットトゥソリューションへとシフトし続けています。同時に、低内包炭素と完全リサイクル性を特徴とする熱可塑性ポリウレタンブレンドが革素材からシェアを奪いつつあります。エコデザイン持続可能製品規則に基づいて義務付けられたデジタル製品パスポートは、トレーサビリティデータとリアルタイム在庫を提供するメーカー直営Eコマースポータルへの取引シェアを拡大させています。これらの要因が相まって、原材料価格の変動が短期的なコスト圧力をもたらす中でも、欧州保護靴市場は急成長軌道を維持しています。

主要レポートのポイント

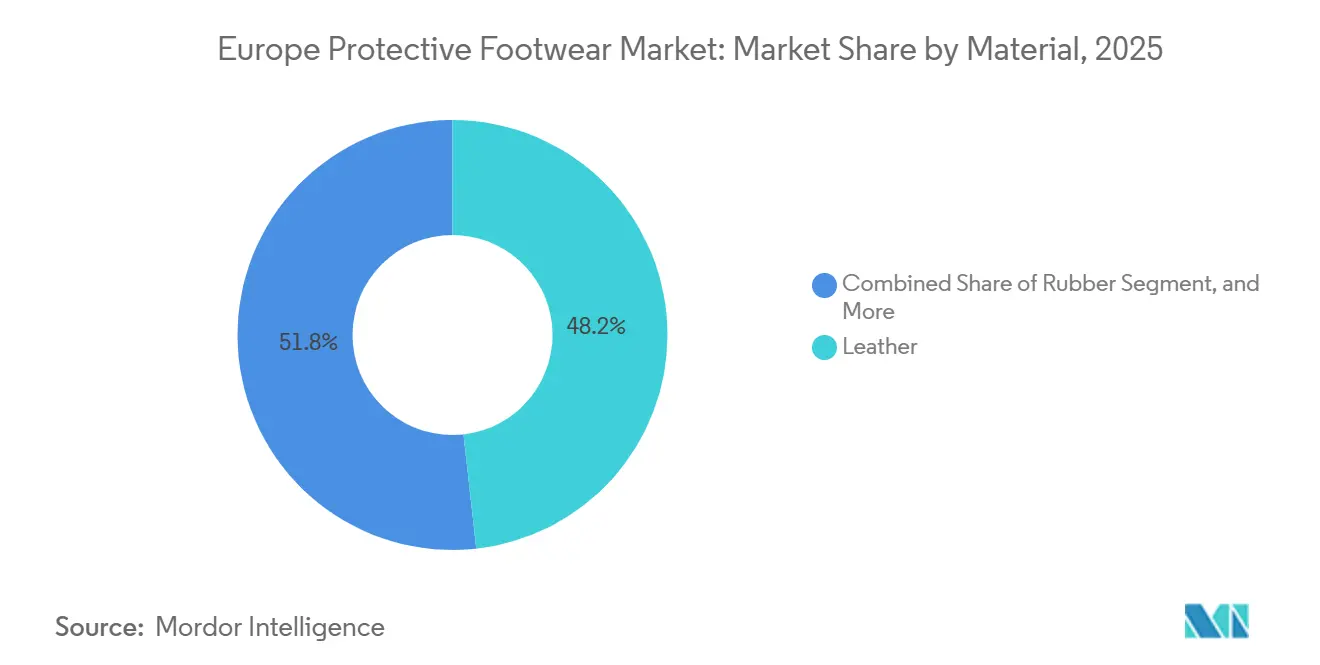

- 素材別では、革が2025年の欧州保護靴市場シェアの48.24%をリードし、ポリウレタンおよび熱可塑性ポリウレタンブレンドは2031年にかけてCAGR 20.33%で拡大しています。

- エンドユーザー別では、建設業が2025年の欧州保護靴市場シェアの28.67%を占めましたが、公益事業・エネルギー分野は2031年にかけてCAGR 21.13%で成長すると予測されています。

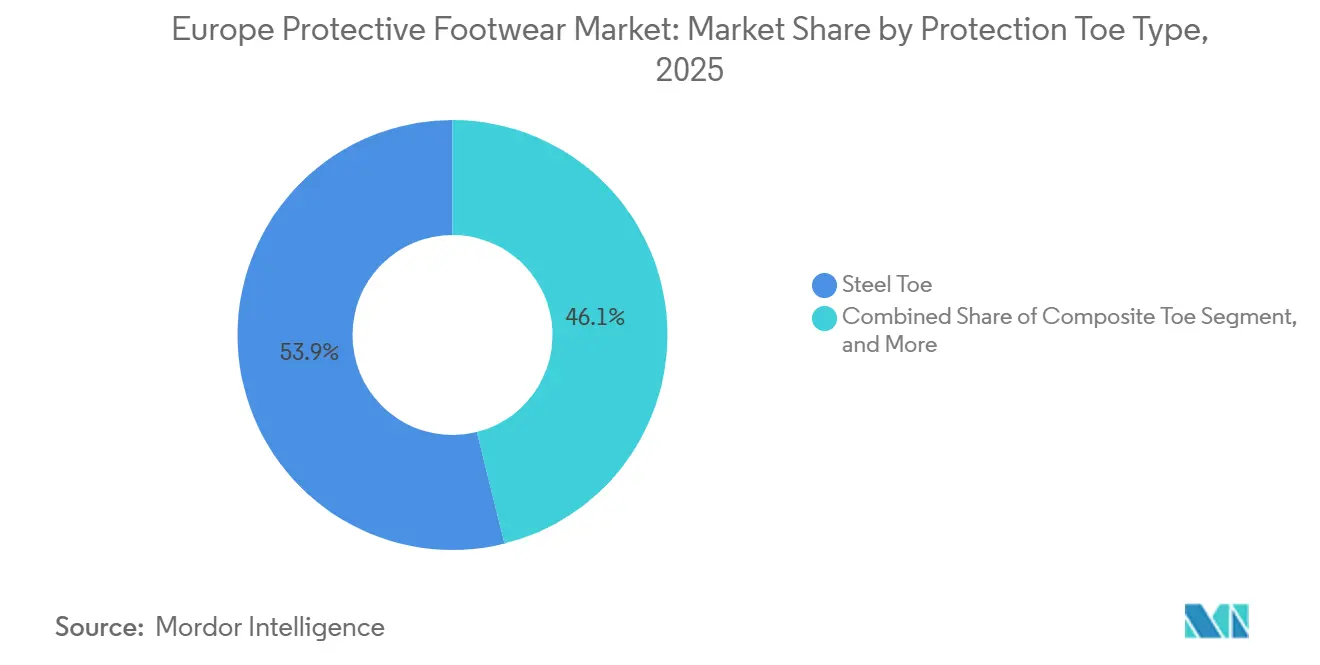

- 保護タイプ別では、スチールトゥ設計が2025年に53.89%のシェアを維持しましたが、コンポジットトゥは2031年にかけてCAGR 20.38%で成長すると予測されています。

- チャネル別では、直接販売・産業系ディストリビューターが2025年の売上の39.17%を占めましたが、Eコマースは2031年にかけてCAGR 20.29%で成長すると予測されています。

- 国別では、ドイツが2025年の地域収益の22.58%を生み出しましたが、スペインは2031年にかけて最速のCAGR 20.93%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州保護靴市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働保護に関する政府規制 | +3.2% | EU全域、特にドイツ、フランス、オランダで強力 | 中期(2〜4年) |

| 産業事故件数の増加 | +2.8% | 建設業が盛んな市場:ドイツ、英国、フランス、スペイン | 短期(2年以内) |

| EU個人用保護具規則(EU)2016/425の更新強化 | +4.1% | EU全域、東欧での段階的施行 | 長期(4年以上) |

| B2B個人用保護具調達向けEコマースチャネルの拡大 | +3.5% | ドイツ、英国、フランス、スペイン、ベネルクス | 中期(2〜4年) |

| IoTセンサー内蔵スマートブーツの採用 | +2.9% | ドイツ、オランダ、北欧諸国、スペインでの初期パイロット | 長期(4年以上) |

| リサイクル可能な安全靴に対するサーキュラーエコノミー需要 | +2.4% | ドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働保護に関する政府規制

各国の労働監督機関は2024〜2025年にかけて現場監査を強化し、特に建設業および物流セクターにおける不十分な足部保護に対してより多くの是正勧告を発行しました。2027年1月から適用される機械規則(EU)2023/1230は、協働ロボットゾーンへのPPE要件を拡大し、雇用主に対して滑り止め・メタターサルガード付き安全靴の購入を促しています。[1]欧州委員会、「持続可能製品のためのエコデザイン規則」、ec.europa.eu 監督官が電子機器・医薬品クリーンルームにおける電磁波干渉を理由にスチールトゥモデルを指摘するケースが増えるにつれ、コンポジットトゥモデルの販売が加速しています。厳格な監督は基本的な交換サイクルを延ばし、従来低スペックの安全靴に頼っていた下請け業者からの注文を拡大させています。

産業事故件数の増加

2023年、EU-OSHAは282万件の非致死的職場事故を記録し、そのうち30%が下肢に関わるものでした。[2]欧州労働安全衛生機関、「2023年職場事故統計」、osha.europa.eu 建設業だけで致死的事例の22.9%を占めており、1,100 N耐穿刺ミッドソールおよび金属加工向けに300℃接触に耐える耐熱アウトソールに対する雇用主の需要を強化しています。事故プロファイルはまた、油性床面での滑り止め性能を維持するデュアルデンシティニトリルゴム設計の開発、および長時間シフトでの疲労を軽減する軽量コンポジットプレートブーツの開発を促進しています。

EU個人用保護具規則(EU)2016/425の更新強化

規則(EU)2016/425に基づく委任法令は、2025年1月以降に販売されるすべてのカテゴリーII安全靴スタイルに対して第三者適合性評価を義務付けています。認定機関は18ヶ月の試験待ち行列を報告しており、ISO/IEC 17025認定ラボを持つ企業は新製品の市場投入を迅速化できます。UvexやCOFRAなどの既存企業は優位性を得る一方、中小ブランドは圧縮試験機や滑り試験トライボメーターに対してEUR 500,000(USD 565,000)を超える設備投資コストに直面しています。この規制強化により自己認証の抜け穴が塞がれ、規格外の輸入品が欧州保護靴市場から締め出されています。

B2B個人用保護具調達向けEコマースチャネルの拡大

北米および欧州のB2Bマーケットプレイスは2023年にUSD 4.8兆に達し、従来チャネルの7倍の速さで成長しました。調達担当者の半数が、リアルタイム在庫、自動再注文リンク、および2024年7月のエコデザイン規則に準拠したデジタル製品パスポートを提供するメーカーポータルを好むようになっています。手数料率が20%に達することもありますが、サプライヤーは直接使用データを取得し予測精度を向上させるためにそのコストを受け入れています。リードタイムの短縮と透明なトレーサビリティが、欧州保護靴市場のデジタル調達への移行を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 通常の靴と比較した高価格 | -1.8% | 東欧、スペイン、イタリアの価格感応度の高い中小企業 | 短期(2年以内) |

| 原材料(革・ゴム)コストの変動 | -2.3% | EU全域、革依存セグメントで顕著 | 短期(2年以内) |

| 東欧の中小企業における低いコンプライアンス水準 | -1.5% | ポーランド、ルーマニア、ブルガリア、ハンガリー | 中期(2〜4年) |

| 多素材安全ブーツの複雑なリサイクル | -1.1% | ドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通常の靴と比較した高価格

EN ISO 20345:2011 S3規格を満たす認定安全ブーツの小売価格は1足あたりEUR 80〜EUR 150(USD 90〜USD 170)であり、主流のスポーツシューズに対して3〜5倍のプレミアムを示しています。東欧の中小企業は月額EUR 800〜EUR 1,200の建設・製造業賃金で運営しており、多くの企業が推奨される12〜18ヶ月の交換サイクルを超えて使用を延長せざるを得ない状況にあります。購入の先送りは、特に短期プロジェクト間を頻繁に移動する下請け業者において、ソール剥離、耐穿刺性の低下、滑り止め性能の低下リスクを高めます。ポーランド、ルーマニア、ブルガリアでは個人用保護具に対する国家補助金が存在しないため、購入者はライフサイクルコストよりも初期価格を優先し、軽量コンポジットトゥやリサイクル可能な熱可塑性設計の普及を妨げています。ディストリビューターは、天然ゴムや革の価格が上昇するたびにエントリーレベルのスチールトゥブーツへの注文が急増すると報告しており、商品価格の変動と価格感応度の高い調達行動との密接な関係を示しています。この価格差は、地域の数百万人の職人の間での市場浸透を引き続き制約し、EU安全コンプライアンス目標に向けた全体的な進展を遅らせています。

原材料コストの変動

タイのゴム農園で60万ヘクタールがモンスーン洪水により被害を受けた後、天然ゴム先物は2026年1月に1キログラムあたり185.10米セントに上昇しました。一方、米国の革生産者物価指数は2024年のピークから低下したものの、パンデミック前の平均を依然として22%上回っています。[3]米国労働統計局、「生産者物価指数 – 革および関連製品」、bls.gov 2024年に締結されたゴムおよび革の固定価格契約に縛られたメーカーは、プロモーション支出を制限するマージン圧縮に直面しています。値上げを購入者に転嫁する企業は、南欧および東欧のコスト感応度の高いディストリビューターからの注文キャンセルリスクを抱え、欧州保護靴市場の成長を一時的に鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:熱可塑性ブレンドが革の優位性に挑戦

革は2025年の収益の48.24%を占め、高い耐摩耗性と通気性によって牽引されました。しかし、ポリウレタンおよび熱可塑性ポリウレタンブレンドは、炭素フットプリントを30%削減しつつ重量増加なしにSRC滑り止め基準を満たすBASFのElastollan 1400シリーズに後押しされ、CAGR 20.33%で拡大すると予測されています。EUの森林破壊規則に基づくトレーサビリティ要件の負担を抱える革からブランドが移行するにつれ、ポリウレタンおよび熱可塑性ポリウレタン向けの欧州保護靴市場規模は2031年までに約USD 25億に達すると予測されています。ゴムは化学耐性から石油・ガス用アウトソールに不可欠であり続け、プラスチックアッパーは非脱落表面が求められるクリーンルームで主流を占めています。

ISO 20345:2021は新たなセラミックタイルおよびスチールデッキ滑り試験を導入し、ゴムと比較して1足あたり150〜200 gを削減するポリウレタンアウトソールの再配合を促し、10時間シフトでの作業者疲労を軽減しています。BASFのElastopanシステムは、柔軟性を損なうことなく静電気放電安全性を実現し、メーカーが医薬品・電子機器組立市場に参入することを可能にしています。欧州保護靴市場は、特に拡大生産者責任義務を持つ国々において、これらの軽量でリサイクル可能な素材から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:再生可能エネルギー建設による公益事業の急増

建設業が2025年需要の28.67%を生み出しましたが、公益事業・エネルギーは記録的な風力・太陽光発電設備の設置に牽引され、2031年にかけてCAGR 21.13%で成長すると予測されています。公益事業単独の欧州保護靴市場規模は、高所でのタービン作業に耐アーク性ブーツが必要な技術者の需要により、2026年から2031年の間に倍増すると推定されています。製造業、鉱業、石油・ガス企業はメタターサルガード付き安全靴の安定した購入者であり続け、化学・医薬品プラントはATEXゾーンに準拠した静電気放電ブーツを指定しています。

スペインは2025年に8.2 GWの再生可能エネルギー設備追加と安全機器補助金に後押しされ、設置クルーの間でコンポジットトゥ採用を高め、成長をリードしています。ドイツのエネルギー転換(Energiewende)は、洋上プラットフォーム向けに−17℃対応の防寒安全靴への需要を刺激しています。ポーランドとオランダの物流事業者は、休業災害を削減するためにスマートインソールソリューションを導入し、欧州保護靴市場全体のエンドユーザーニーズをさらに多様化させています。

保護トゥタイプ別:重量と導電性でコンポジットが優位に

スチールトゥブーツは、実証済みの耐衝撃性と低コストにより2025年の収益の53.89%を占めました。しかし、コンポジットトゥモデルは、ケブラー、炭素繊維、ガラス繊維キャップが冷気伝導と電磁波干渉を排除することから、CAGR 20.38%で成長しています。コンポジットトゥ向けの欧州保護靴市場規模は2031年までにUSD 20億を超えると予測されています。アロイトゥオプションは、頻繁にはしごを登る航空宇宙作業者のニッチなニーズに対応しています。メタターサルガードは、標準的なトゥ保護を超える溶融金属飛散リスクがある鋳造所での普及が進んでいます。

BASFのElastollanが繰り返し荷重下での剥離なしに炭素繊維キャップに直接接合することで、コンポジットの採用が加速しています。改訂されたISOの防寒試験は、氷点下条件でのスチールキャップの破損を明らかにし、コンポジットに明確な優位性を与えています。雇用主はまた、軽量安全靴への切り替え後に筋骨格系の労災請求が15〜20%減少したと指摘しており、欧州保護靴市場全体でのモメンタムを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルプラットフォームが調達を再構築

直接販売・産業系ディストリビューターが2025年収益の39.17%を占め、現場フィッティングと大量割引を活用しました。しかし、Eコマースはデジタル製品パスポートの義務化に伴い、CAGR 20.29%で拡大しています。オンラインで取引される欧州保護靴市場規模は、購入者がリアルタイム在庫と自動再注文を優先するにつれ、2031年までにUSD 20億を超えると予測されています。DIYチェーンを基盤とする小売店は来客数の減少に直面しており、ドイツとオランダではプロジェクトベースのスタッフ向けレンタルモデルが普及しつつあります。

メーカーはEコマースの手数料率を受け入れ、使用データを収集して需要計画を改善しています。拡張現実サイジングツールを統合したディストリビューターは、店舗レベルのフィッティング精度を再現し、返品率を8%未満に抑えることができます。レンタル事業者はプロジェクト間でブーツを衛生管理するためのリバースロジスティクスに投資しており、臨時労働者向けのEUR 90〜EUR 170の初期価格障壁に対処し、欧州保護靴市場をさらに多様化させています。

地域分析

ドイツは1,040万人の産業労働者に支えられ2025年収益の22.58%をリードしましたが、2025年初頭の建設セクターの1.8%縮小により成長が抑制されました。英国、フランス、イタリアは合わせて約40%を占め、それぞれフランスの職業健康税額控除やイタリアの改修パイプラインなどの国内インセンティブの影響を受けています。ロシアは制裁によりコンポジット輸入が制限されているため、主に国内生産のスチールトゥ設計に依存しており、西欧諸国と比較して成長は横ばいとなっています。

風力・太陽光プロジェクトの普及に伴い、スペインはタービンを保守する技術者の間での耐アーク性ブーツ需要の高まりに牽引され、急速なCAGR 20.93%を達成する見込みです。同国における再生可能エネルギーインフラへの注目の高まりが、この成長軌道をさらに支えています。フランスでは、持続可能な製造慣行を奨励する拡大生産者責任規制に後押しされ、リサイクル可能なポリウレタン設計の迅速な採用が進んでいます。一方、ドイツの北海洋上風力プラットフォームは、過酷な洋上環境での作業者の安全と機器の耐久性を確保するために不可欠な防寒コンポジットへの需要を牽引しています。

東欧では保護靴基準へのコンプライアンスが遅れているものの、急速なEコマースの成長がサプライヤーにコスト効率の高い市場参入機会を提供し、成長する消費者基盤への参入を可能にしています。北欧地域では、購入者がサステナビリティ認証を優先し、作業者の快適性と安全性を高めるスマートインソール取り組みを先導しています。これらのトレンドは欧州保護靴市場の平均販売価格の上昇に寄与しており、イノベーションとエコフレンドリーなソリューションへの価値の高まりを反映しています。

競合環境

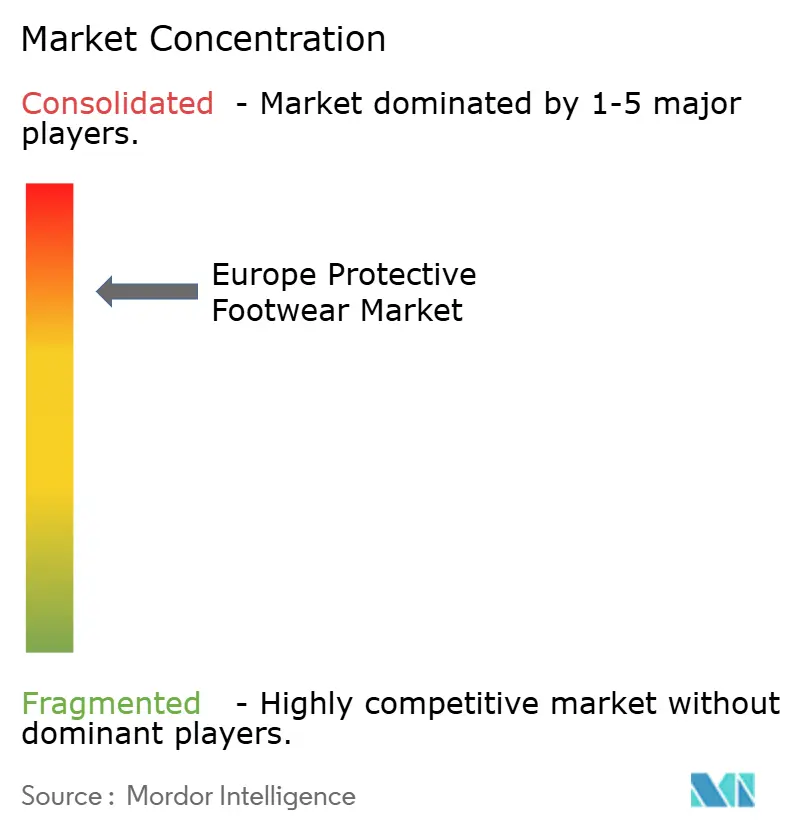

欧州保護靴市場は中程度に分散しており、上位5社が約35〜40%のシェアを保有しています。HoneywellによるPPE部門のProtective Industrial Productsへの2024年11月のUSD 13億2,500万での売却は、コングロマリット系競合を排除し、専門企業にスペースを開放しています。Uvex、COFRA、Elten、Emma Safety Footwear、Rock FallはISO/IEC 17025認定ラボを活用して認証サイクルを迅速化しています。

Wolverine World WidとVF Corporationは、ライフスタイルブランドとのクロスサブシディにより安全靴ラインを強化し、欧州全域での棚スペースを確保しています。Dunlop Protective Footwearはゴムブーツのニッチ分野をリードしています。一方、HaixとSixton Peakは、特にDr. Martensが最近消費者チャネルへシフトしたことを背景に、プレミアム消防士・建設セグメントでのポジションを強化しています。

競争は現在、IoTセンサー内蔵に集中しています。Arionの8点圧力マッピングインソールとSolePowerのエネルギーハーベスティングブーツは、雇用主が歩行を監視し労災補償請求を削減することを可能にしています。資本障壁は依然として高く、認定社内ラボの設立にはEUR 500,000以上のコストがかかり、既存企業の優位性を強化しています。レンタルプログラム、サーキュラーエコノミー設計、洋上風力向け防寒コンポジットにはホワイトスペースの機会が残っており、これらすべてが欧州保護靴市場の継続的な拡大を支えています。

欧州保護靴産業リーダー

Honeywell International Inc.

Bata Corporation

Wolverine World Wide Inc.

VF Corporation

Dunlop Protective Footwear

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:タイでの深刻なモンスーン洪水により約60万ヘクタールのゴム農園が被害を受け、世界的な供給が逼迫し、欧州の安全靴メーカーにとって天然ゴム先物が9ヶ月ぶりの高値となる1キログラムあたり185.10米セントに上昇しました。

- 2025年9月:Dr. Martens plcは2026年度上半期の収益がGBP 3億2,200万(USD 4億840万)と報告し、前年同期比で固定為替レートベースで0.8%の減少となり、消費者優先シフトを支援するためフランス、ドイツ、スペイン、オランダ、イタリア、スウェーデン、オーストリアに新店舗を開設しました。

- 2025年3月:Dr. Martens plcは2025年度グループ収益がGBP 7億8,760万(USD 9億9,900万)と発表し、前年同期比10.2%の減少となりましたが、革のトレーサビリティ97%を達成し、製品ライフサイクルを延ばすために英国の修理サービスを拡大しました。

- 2025年1月:EU繊維戦略の義務的な分別収集要件が全加盟国で発効し、フランス、ドイツ、オランダで拡大生産者責任スキームが開始され、安全靴ブランドに収集・分別・リサイクルインフラの資金提供が義務付けられました。

欧州保護靴市場レポートの調査範囲

欧州保護靴市場レポートは、素材(革、ゴム、プラスチック、PUおよびTPUブレンド)、エンドユーザー産業(建設、製造、鉱業、石油・ガス、化学、医薬品、輸送・物流、公益事業・エネルギー)、保護トゥタイプ(スチールトゥ、コンポジットトゥ、アロイトゥ、メタターサルガード)、流通チャネル(直接販売・産業系ディストリビューター、小売店、Eコマース、レンタル・リース)、地域(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 革 |

| ゴム |

| プラスチック |

| PUおよびTPUブレンド |

| 建設 |

| 製造 |

| 鉱業 |

| 石油・ガス |

| 化学 |

| 医薬品 |

| 輸送・物流 |

| 公益事業・エネルギー |

| スチールトゥ |

| コンポジットトゥ |

| アロイトゥ |

| メタターサルガード |

| 直接販売・産業系ディストリビューター |

| 小売店 |

| Eコマース |

| レンタル・リース |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他欧州 |

| 素材別 | 革 |

| ゴム | |

| プラスチック | |

| PUおよびTPUブレンド | |

| エンドユーザー産業別 | 建設 |

| 製造 | |

| 鉱業 | |

| 石油・ガス | |

| 化学 | |

| 医薬品 | |

| 輸送・物流 | |

| 公益事業・エネルギー | |

| 保護トゥタイプ別 | スチールトゥ |

| コンポジットトゥ | |

| アロイトゥ | |

| メタターサルガード | |

| 流通チャネル別 | 直接販売・産業系ディストリビューター |

| 小売店 | |

| Eコマース | |

| レンタル・リース | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州保護靴市場の規模はどのくらいですか?

市場は2026年にUSD 28億8,000万の価値があり、2031年までにUSD 70億2,000万に達すると予測されています。

保護靴素材の中で最も急速な成長を牽引しているのは何ですか?

ポリウレタンおよび熱可塑性ポリウレタンブレンドは、軽量性、炭素フットプリントの削減、新たな滑り止め試験への適合から、CAGR 20.33%で拡大しています。

欧州で最も急速に成長すると予測されている国はどこですか?

スペインは、耐アーク性・耐穿刺性ブーツを必要とする大規模な風力・太陽光発電設備の設置により、2031年にかけてCAGR 20.93%を記録すると予測されています。

コンポジットトゥブーツがシェアを拡大している理由は何ですか?

コンポジットキャップは電磁波干渉を排除し、スチールより20〜30%軽量で、新たな防寒試験に合格し、疲労を軽減してクリーンルームプロトコルを満たしています。

Eコマースは購買行動にどのような影響を与えていますか?

調達担当者の半数が、デジタル製品パスポート、リアルタイム在庫、自動再注文リンクを提供するメーカーポータルを好むようになっており、オンライン販売がCAGR 20.29%で拡大しています。

ゴム価格の上昇はサプライヤーにどのような影響を与えますか?

投入コストの上昇は、購入者に転嫁しない限りマージンを圧縮し、合成代替品へのシフトを促し、中小ディストリビューターの間での価格感応度を強化しています。

最終更新日: