産業用保護履物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.26 十億米ドル |

| 市場規模 (2031) | 14.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用保護履物市場分析

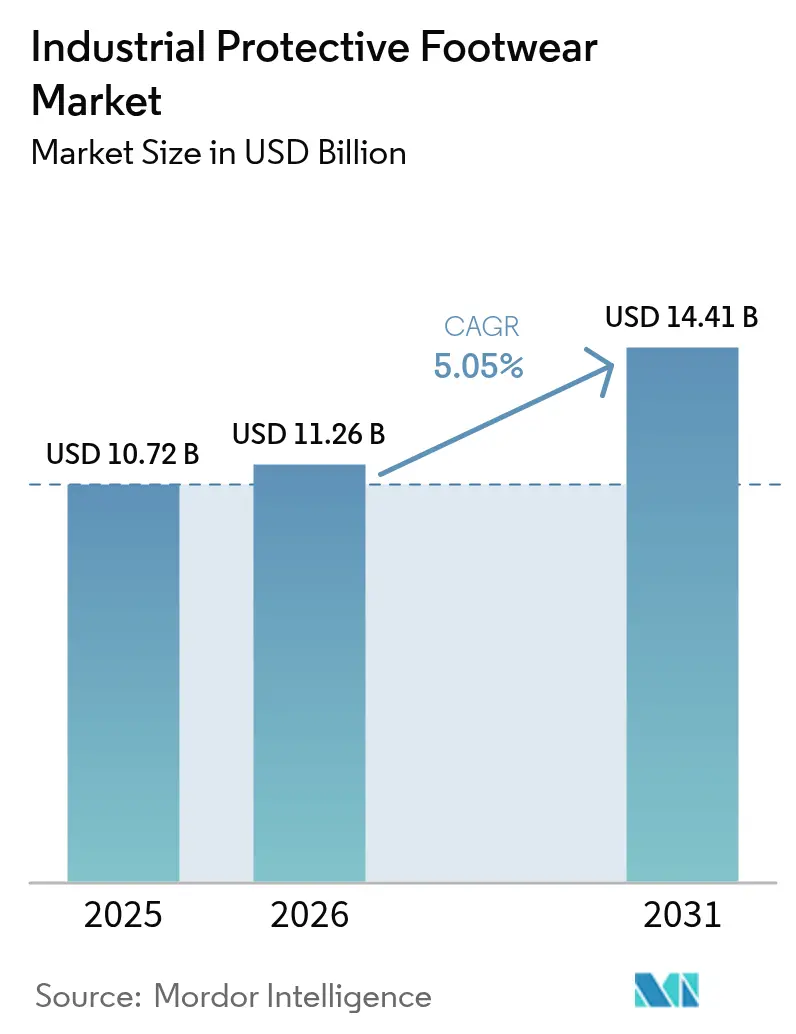

産業用保護履物市場規模は2025年に107億2,000万米ドルと評価され、2026年の112億6,000万米ドルから2031年には144億1,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 5.05%で成長すると推定されています。堅調な建設パイプライン、厳格な安全規制、迅速な素材革新がこの成長を後押ししています。複合材つま先キャップおよび通気性メンブレンの労働者間での普及が注目されています。さらに、OSHA 29 CFR 1910.136の規制改定により、作業現場全体でのフィッティング試験および性能基準が強化されています。アジアおよび中東におけるインフラ投資の増加が需要を牽引しています[1]出典:米国労働省、労働安全衛生局、「29 CFR 1910.136 個人用保護具」、osha.gov。また、IoTセンサーを搭載した「スマート」ブーツの台頭により、調達の意思決定がデータ中心の安全ソリューションへと向かっています。偽造品の流通や中小規模の請負業者における価格感応度といった課題が依然として存在する一方、特にバイオベースおよびリサイクル素材を重視した企業のESG目標が市場に追い風をもたらしています。

主要レポートのポイント

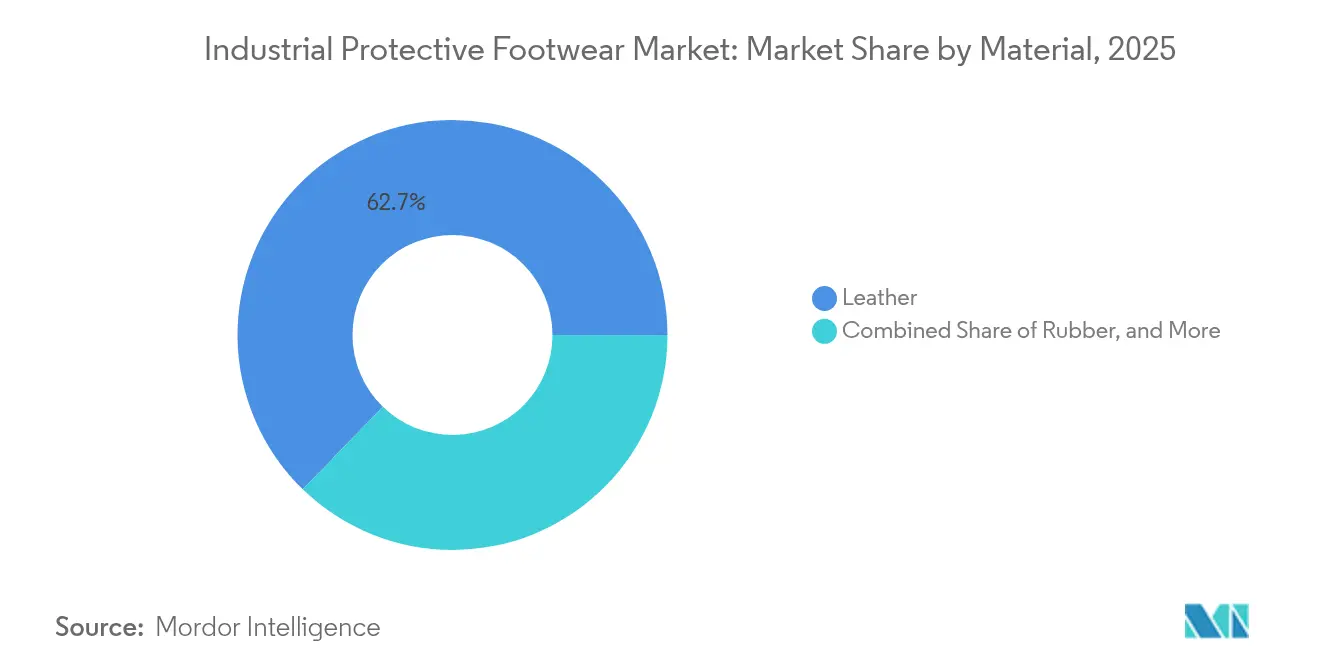

- 素材別では、革が2025年の産業用保護履物市場シェアの62.74%を占めてトップとなっており、ゴムセグメントは2031年までCAGR 6.49%で拡大すると予測されています。

- 製品タイプ別では、ブーツが2025年の産業用保護履物市場規模の66.92%を占め、シューズは2031年まで最速のCAGR 5.46%を記録すると予測されています。

- エンドユーザー産業別では、建設が2025年の産業用保護履物市場の20.61%のシェアを保持しており、石油・ガスは2031年までCAGR 6.68%で成長する見込みです。

- 流通チャネル別では、オフライン小売が2025年に収益シェアの92.98%を占めて主導的地位にあり、オンラインプラットフォームは2031年までCAGR 6.11%で成長すると見込まれています。

- 地域別では、北米が2025年の産業用保護履物市場規模の28.21%を占め、アジア太平洋は2031年まで最速のCAGR 7.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用保護履物市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 職場安全と規制遵守への注目の高まり | +1.0% | 北米および欧州に最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| PPE支出を押し上げる急速なインフラ整備 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 革新的・軽量・人間工学的履物デザインの採用 | +0.8% | 先進市場での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| バイオベースおよびリサイクル素材を支持する企業ESG義務 | +0.6% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 接続された「スマート」安全ブーツの展開(IoTセンサー) | +0.4% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 電気危険保護ブーツへの需要増加 | +0.3% | 公益事業・エネルギーセクターに集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職場安全と規制遵守への注目の高まり

政府が職場安全基準を強化するにつれ、規制執行の強化に後押しされ、保護履物の採用が増加しています。OSHAの2025年改定により、雇用者は建設、製造、一般産業の用途全体で適切な保護履物の選定と労働者教育を確保しなければなりません。これらの改定は、労働安全衛生局によって29 CFR 1910.136に基づき義務化されています。労働統計局は2023年の非致死的職場傷害が合計260万件であり、2022年比で8.4%減少したと記録していますが、特定のセクターでは依然として足首・足の傷害に悩まされています。具体的には、建設業の発生率が8.14%、農業が10.23%、輸送業が11.06%でトップとなっています。欧州では、市場がEN ISO 20345:2022規格への整合を進めています。これらの統一要件は労働者保護を強化するだけでなく、国境を越えた貿易を効率化します。このような規制の整合化により、コンプライアンスの断片化が軽減され、メーカーは主要市場全体で規模の経済を活用できます。医療セクターを分析すると、転倒・転落・つまずき事故は滑りによる影響が顕著であり、事例の42.9%を占めています。しかし、安全衛生局(Health and Safety Executive)が報告したNHS(国民保健サービス)の試験では、滑り止め履物がこれらの事故率を37%削減できることが明らかにされています[2]出典:Mark Liddle他、「国民保健サービス職員が報告した業務関連の滑り・つまずき・転倒傷害」、injuryprevention.bmj.com。

PPE支出を押し上げる急速なインフラ整備

建設・エネルギープロジェクトの拡大に伴い、新興市場ではインフラ投資が加速しており、産業用保護履物への持続的な需要が生まれています。米国国勢調査局は、建設支出の増加と保護具調達サイクルとの相関関係を指摘しています。これは特に、特殊安全履物への顕著なニーズを持つ重建設・インフラセグメントで明らかです。一方、アジア太平洋では都市化と産業成長がインフラ開発を促進し、建設、鉱業、エネルギーセクターにおける保護履物の需要を刺激しています。インド、東南アジア、中東では、政府のインフラプログラムが国際安全基準の施行を推進し、認証済み保護履物メーカーの市場参入への道を開いています。サプライチェーン現地化のトレンドは地域製造を強化し、輸入依存を抑制し、急増するインフラ需要に対応しています。さらに、インフラ支出の波及効果は直接的な建設にとどまらず、メンテナンス、公益事業、関連産業にも及び、いずれも保護履物のコンプライアンスを重視しています。このトレンドを象徴するものとして、サウジアラビアの新しいPPE技術規制が挙げられ、インフラに注力する国々が安全規制をより広い開発戦略に組み込んでいる姿が、サウジアラビア規格庁によって指摘されています。

革新的・軽量・人間工学的履物デザインの採用

メーカーが保護履物設計における快適性とパフォーマンスのトレードオフに取り組む中、人間工学的イノベーションが労働者の受容性と生産性成果を変革しています。MDPIクリニカルスタディによると、1足当たり550〜650グラムという従来の安全履物は、250〜300グラムのスニーカーと比較して歩行パラメータを著しく損なっており、労働者の83.3%が重さ(92%)、過度の発汗(73.3%)、つま先キャップの圧迫感(60%)を含む不快感を報告しています。軽量複合材や通気性メンブレンを含む先進素材の統合により、ASTM F2413およびEN ISO 20345規格に基づく安全認証への適合を維持しながら、これらの人間工学的課題に対処しています。製造上のイノベーションは、3Dプリンティング、パラメトリックデザイン、センサー統合を活用して、労働者の快適性を向上させ疲労関連の事故を低減するカスタマイズされた保護履物を生み出しています。軍事研究に基づくポリウレタンインソール技術は、長時間の立ち作業における筋骨格系の不快感を軽減する優れた性能を実証しています。スマートデザインアプローチは、抗疲労機能、湿気管理、解剖学的フィット最適化を取り入れ、労働者のコンプライアンスと安全成果を高めています。

バイオベースおよびリサイクル素材を支持する企業ESG義務

企業が保護履物の調達に環境基準を組み込むにつれ、素材選択は持続可能性主導の変革を遂げています。消費者は、ビーガン素材や100%リサイクルコンテンツなど、履物の持続可能な特長に対して追加費用を支払う意向を示しています。このトレンドは、MDPIサステナビリティスタディが示すように、購買決定において知覚される持続可能性が重要な役割を果たし、エコフレンドリーな代替品へと市場がシフトしていることを裏付けています。バイオベース素材の領域では、グアユールやロシアタンポポからの天然ゴム代替品などの革新が登場しています。これらの代替品は石油依存を軽減するとともに、産業用途に不可欠なパフォーマンス基準を維持します。MDPIサステナビリティリサーチによると、保護履物のインソールはリサイクルポリエステル(rPET)不織布とポリウレタンラミネーションの組み合わせから恩恵を受けています[3]出典:Alberto Arceri他、「安全履物が労働者の歩行と足の問題に与える影響」、mdpi.com。この組み合わせは、92%の細菌削減を誇る耐久性と抗菌特性を確保するだけでなく、5万回のマーティンデール摩耗サイクルに耐えた後でも機械的性能を維持します。MDPIライフサイクルアセスメントスタディによると、業務用安全ブーツのカーボンフットプリントの驚くべき79.8%が素材生産と部品製造に起因しています。特に、革アッパーがこれらの排出量の39.9%を占め、ポリウレタンソールが30.1%を占めています。これに応じて、企業の調達方針は進化しており、リサイクルコンテンツの最低基準を義務化し、バイオベース素材への選好を高めています。このシフトは単に持続可能性の問題にとどまらず、循環経済の原則を取り入れるメーカーにとって競争優位性を生み出すものです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低コスト偽造品の蔓延 | -0.7% | 新興市場に最大の影響を持つグローバル規模 | 短期(2年以内) |

| 新興市場の中小企業請負業者における高い価格弾力性 | -0.5% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 複雑な規制遵守と認証コスト | -0.4% | 規制管轄によって影響が異なるグローバル規模 | 中期(2〜4年) |

| 中小企業における業界・労働者の意識の欠如 | -0.3% | 新興市場、地方産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト偽造品の蔓延

偽造保護履物は労働者の安全を脅かすだけでなく、市場のダイナミクスを歪め、正規メーカーを不利な立場に置きます。OECDの分析は問題の深刻さを浮き彫りにし、偽造品の世界貿易が4,670億米ドルを超えることを明らかにしています[4]出典:経済協力開発機構、「偽造品のグローバル貿易」、oecd.org。OECDの偽造品レポートによると、驚くべきことに履物は押収された偽造品全体の62%を占めています。英国安全産業連盟による検査では憂慮すべきトレンドが明らかになり、英国市場に相当量の非適合安全履物が流通していることが確認されました。これらの偽造品は外見上は説得力があるものの、基本的な安全基準を満たさないことが多いです。この問題の広がりを示す顕著な例として、フィリピン当局が1億5,200万フィリピンペソ相当の偽造履物を押収した事例が挙げられ、特に発展途上国における保護具市場が直面する課題を強調しています。このような偽造品は不可欠な安全認証を欠くだけでなく、劣悪な素材を使用し、性能試験に合格しないことが多いです。この看過は雇用者にとって重大な責任リスクをもたらし、労働者を危険にさらします。オンラインマーケットプレイスの台頭により問題はさらに悪化しており、偽造品の流通が容易になり、規制当局と正規メーカーの双方による摘発・取締活動が複雑化しています。

新興市場の中小企業請負業者における高い価格弾力性

安全上の利点にもかかわらず、新興市場の中小企業(SME)は、著しい価格感応度のためにプレミアム保護履物ソリューションの採用に依然として消極的です。アジア開発銀行の分析は、南アジアの中小・零細企業(MSME)が慢性的な資金調達課題に悩まされていることを強調しています。これらの企業への銀行融資はGDPのわずか7.0%にとどまり、不良債権(NPL)比率は13.6%と、アジア開発銀行のSMEモニターが示すように、銀行全体のNPL比率8.8%より顕著に高くなっています。正式な資金調達へのアクセスが制限されているため、中小企業は安全設備のアップグレードへの投資が困難となり、この市場に対応しようとする保護履物メーカーに課題をもたらしています。SME開発に関するUNIDOの調査は、特に規制執行が弱い状況において、小規模企業は長期的な安全投資よりも短期的な運営コストを優先する傾向があることを強調しています。さらに、地元メーカーは低コスト素材と簡素化されたデザインを活用して価格競争を展開し、これらの新興市場におけるプレミアム保護履物の価格に下方圧力をかけています。この課題は、安全規制の執行が緩く、コスト要因が購買決定に大きく影響するインフォーマル経済のセグメントでさらに深刻化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:革の優位性は持続可能な代替品に直面

2025年、革は比類ない耐久性、通気性、および各種産業用途への適合性により、62.74%という圧倒的な市場シェアを誇っています。耐摩耗性と快適性で知られるクロムなめし革は、終日着用の快適性が最重要視される建設・製造業において定番の選択肢となっています。しかし、環境への懸念が高まり企業の持続可能性が義務化されるにつれて、素材の好みは変化しています。特に、MDPIの研究は革アッパーが業務用安全ブーツのカーボンフットプリントの39.9%を占めることを強調しています。一方、合成皮革はパフォーマンスの向上と環境負荷の低減を武器に普及が進んでいます。ゴムセグメントは一方で成長軌道にあり、石油・ガスおよび化学処理セクターにおける化学品耐性への需要増に牽引され、2031年までCAGR 6.49%で拡大しています。

素材の状況が変化する中、メーカーはESG義務に沿うためにバイオベース代替品とリサイクルコンテンツに目を向けています。MDPIゴムテキスタイルレビューで強調されているように、グアユールやロシアタンポポから採取された天然ゴムの革新は、産業用保護履物に不可欠なパフォーマンス基準を妥協することなく石油依存を軽減しています。先進複合材やテキスタイル・ゴムブレンドはニッチを開拓し、電気危険保護や極端な温度耐性といった特殊な特性を提供しています。さらに、ASTM F2413やEN ISO 20345:2022のような規制枠組みが素材性能全体を保証し、安全基準を維持しながら革新を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

製品タイプ別:シューズセグメントの成長にもかかわらずブーツがリード

2025年、ブーツは優れた足首保護と各種産業環境への適応性により、保護履物市場の66.92%という圧倒的なシェアを占めています。このような高い足首保護は、落下物から化学品暴露に至る様々なハザードに労働者が直面する建設、鉱業、重工業において不可欠です。ブーツセグメントは技術的進歩の恩恵も受けており、メーカーは厳格な保護基準を維持しながら軽量素材、人間工学的デザイン、スマートセンサー機能を統合しています。対照的に、シューズは2031年までCAGR 5.46%というより急速な成長を見せており、軽製造、物流、サービスセクターへの普及が主な要因で、これらのセクターでは足首保護よりも労働者の快適性が重視されます。

製品設計のイノベーションは、安全基準を維持しながら従来の快適性の問題に取り組んでいます。MDPIクリニカルスタディの研究は重要な懸念を明らかにしています。通常550〜650グラムの従来の安全ブーツは労働者の移動性を損ない、83.3%のユーザーに不快感をもたらします。この発見が軽量の代替品への需要の高まりを促しています。一方、低足首シューズデザインは倉庫、食品加工、医療のセクターの労働者の間で支持を得ています。これらのセクターでは、移動性と快適性が重視され、厳格な足首保護の必要性がしばしば後回しにされます。製品タイプのこの進化は職場のダイナミクスの変化を反映しています。サービスセクターが拡大し、伝統的な重工業が自動化を取り入れるにつれ、焦点は物理的なハザードの軽減だけでなく、足の保護を最優先に維持することにもあります。

エンドユーザー産業別:建設がトップを維持しエネルギーセクターが加速

2025年、建設セクターはグローバルなインフラ計画と厳格な安全規制に支えられ、20.61%という主要な市場シェアを誇っています。これらの規制はすべての建設作業において保護履物を必須としています。建設セクターの優位性は、その広大な雇用規模と現場における落下物、穿刺リスク、電気的危険、滑りやすい表面など多様なハザードによって裏付けられています。建設支出が増加するにつれ、プロジェクトの規模や期間に関わらずすべての労働者の適切なPPE使用を義務付ける規制に後押しされ、保護履物の需要も高まっています。次いで、製造セクターが重要なエンドユーザーとして台頭し、自動車、電子機器、消費財などの産業にわたるアセンブリライン、マテリアルハンドリング、機械操作のための特殊保護履物を求めています。

一方、石油・ガスセクターは2031年までCAGR 6.68%という最も急速な成長が見込まれています。海洋掘削活動の活発化、非在来型エネルギー採掘、再生可能エネルギーインフラの急成長がこの急増を促しています。これらの産業の業務の性質上、特殊保護履物が不可欠です。このような履物は化学品耐性と電気的危険からの保護を兼ね備えるだけでなく、極端な温度下での性能にも優れており、プレミアム価格が設定されることが多いです。鉱業事業は一方で、地下および地表の双方の課題に耐える穿刺耐性ソール、堅牢な足首サポート、耐久性を優先します。化学・製薬セクターは特定の化学品暴露への耐性を持ちクリーンルーム規格との適合性を確保する履物を求めています。さらに、電力網の近代化と再生可能エネルギー計画が展開するにつれ、公益事業・エネルギーセクターは新たな職場ハザードに対応する特殊な安全対策を必要とし、保護履物のニーズを拡大させています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

流通チャネル別:オフラインの優位性がデジタル成長に挑戦される

2025年、オフラインチャネルは92.98%という圧倒的なシェアを占めており、産業セクターが実地検査、フィッティング、関係性主導の購買を好む傾向を裏付けています。安全設備販売店、産業サプライヤー、直販メーカーは保護履物を流通させるだけでなく、産業バイヤーが求める重要なコンサルテーションとサービスサポートも提供しています。このオフライン傾向は主に、適切なフィッティング、製品デモ、技術サポートをデジタル空間で再現することの難しさに起因しています。産業調達のマルチステークホルダーの性質を考えると、確立されたサプライヤーとの関係と実物による製品評価が重要な役割を果たします。

オンラインチャネルは控えめなベースから出発しながらも、2031年までCAGR 6.11%で成長すると予測されています。産業調達のデジタルトランスフォーメーションとB2B電子商取引の進歩がこの成長を促進しています。デジタルプラットフォームは、より幅広い製品ラインナップ、競争力のある価格設定、効率的な発注プロセスでコスト意識の高いバイヤーと中小企業を引きつけています。このオンラインの急成長は、より優れた物流、デジタル決済イノベーション、バーチャルフィッティング技術に支えられた産業サプライチェーンの全体的なデジタル化を反映しています。しかし、このオンラインの勢いにもかかわらず、保護履物購買の特殊な性質と労働者の安全と快適性にとってのフィットの重要性を考えると、オフラインチャネルは予測期間を通じて優位性を維持する見通しです。

地域分析

2025年、北米は厳格なOSHA規制、活況を呈する建設セクター、労働者保護を優先する先進製造業に支えられ、28.21%という命令的な市場シェアを保持しています。29 CFR 1910.136の成熟した規制枠組みのもと、労働安全衛生局は建設、製造、一般産業全体で保護履物を義務付け、変動する経済状況においても安定した需要を確保しています。米国における建設支出の増加とインフラ投資が保護履物の需要を強化しています。一方、カナダの鉱業・エネルギーセクターには独自の特殊製品ニーズがあります。北米は技術的進歩の最前線にあり、IoTセンサーと接続性を備えたスマート保護履物をいち早く採用しています。さらに、メキシコの急成長する自動車・電子機器組立セクターと北米自由貿易協定(NAFTA)の貿易上の優位性が地域市場をさらに拡大し、国境を越えたサプライチェーンを効率化しています。

欧州の市場は、加盟国間の安全要件を統一するだけでなく貿易・製造効率を高める、調和されたEN ISO 20345:2022規格に大きく影響されています。労働者保護、環境持続可能性、企業の社会的責任への大陸の強い注目は、特にエコフレンドリーな素材で製造され先進安全機能を備えたプレミアム保護履物への需要急増をもたらしています。欧州のメーカーは持続可能な素材開発の最前線にあり、バイオベース代替品とリサイクルコンテンツを統合して企業のESG義務に沿っています。ドイツ、英国、フランスなどの主要市場は、堅牢な製造、建設、エネルギーセクターにより繁栄しています。さらに、PPE規則2016/425のもとでの欧州規制枠組みは、厳格な安全基準を維持するだけでなく、保護履物の設計と素材における革新を促進しています。

アジア太平洋は、2031年までCAGR 7.18%という予測により、最も急成長する地域となる見込みです。急速な工業化、インフラ開発、新興経済国における安全基準向上への取り組みがこの成長を促しています。中国の製造業における強固な地位と積極的なインフラ投資プログラムが保護履物への需要急増をもたらしています。同時に、インドの拡大する産業・建設セクターが市場をさらに推進しています。地域は職場安全と規制遵守を推進する政府の取り組みから恩恵を受けていますが、これらの規制の執行は先進国と発展途上国の間で大きく異なります。日本やオーストラリアなどの成熟市場は厳格な安全基準を維持している一方、インドネシア、タイ、ベトナムを含む東南アジア諸国は製造業の拡大と外国投資の流入に大きく牽引され、急速な成長を見せています。この地域の成長軌跡は、様々な経済的状況における産業活動の高まりと安全意識・規制執行の漸進的な向上を反映しています。

南米および中東・アフリカは、天然資源採掘、インフラ開発、産業拡大における活動に主に起因する広大な成長ポテンシャルを持つ新興市場として位置付けられています。ブラジルでは鉱業、石油・ガス、建設セクターが保護履物の需要を促進しています。アルゼンチンとチリは鉱業・エネルギー産業を通じてこの需要を強化しています。中東は石油・ガス産業と大規模なインフラプロジェクトにより保護履物コンプライアンスの必要性を強調しています。職場安全における地域の進歩を示す事例として、サウジアラビアはサウジアラビア規格庁が指摘する通り新しいPPE技術規制を導入しています。アフリカでは、南アフリカとナイジェリアの鉱業セクターが特殊保護履物の需要を牽引している一方、市場の成長は経済的課題と規制執行の障壁によって抑制されています。これらの地域が経済的に発展し安全意識を高めるにつれ、長期的な成長機会として有望となっています。

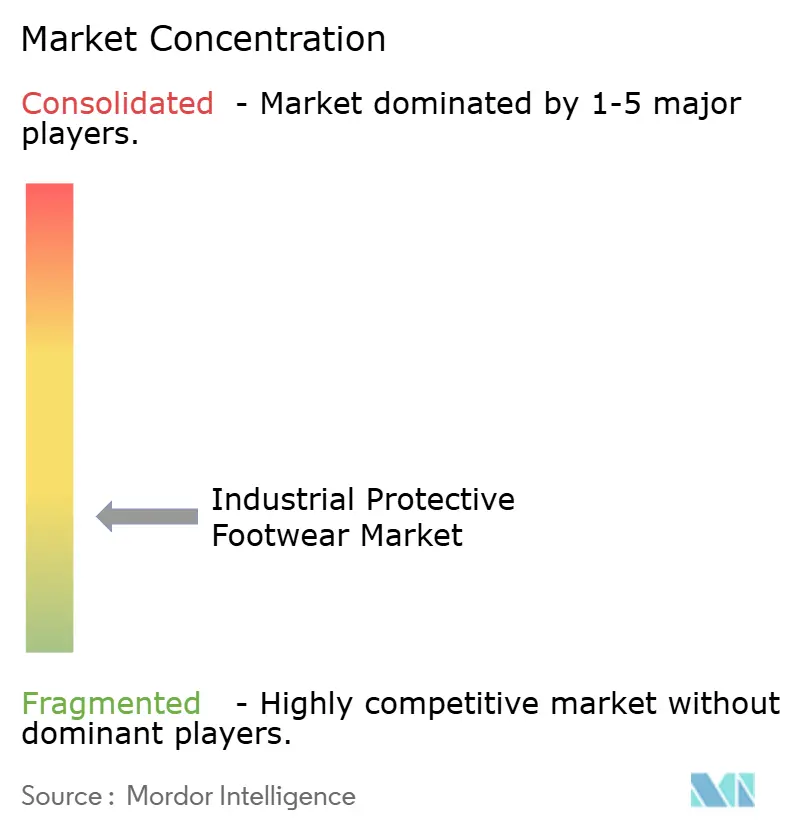

競争環境

産業用保護履物市場は中程度の集中度にあり、グローバルブランド、地域専門業者、ライフスタイル系参入企業が優位性を競い合っています。2024年11月、Honeywellが13億2,500万米ドルのPPE部門をProtective Industrial Products(PIP)に売却したことでベンダーのポートフォリオが再編され、専門的な安全企業へのシフトが示されました。VF Corporation、Wolverine World Wide、Bata、Uvexなどの多国籍企業は、クラシックな革から高機能ブーツに至る幅広い製品を提供している一方、ニッチプレイヤーはエコ素材と統合センサーで急速にイノベーションを進めています。

快適性と接続性がイノベーションを促進しています。企業は3Dニッティング、カーボンファイバーつま先キャップ、エネルギーリターンEVAミッドソールフォームを活用し、ASTM F2413の衝撃基準を満たしながら重量を削減しています。石油化学施設でのLTE対応ジオフェンシングブーツの初期試験では「マン・ダウン」事故が顕著に減少し、より大規模な入札につながっています。コストは課題となるものの、センサー価格の低下と責任保険料の上昇が、高リスク環境におけるスマート履物の導入を支持する説得力のある論拠を提供しています。

持続可能性が重要な焦点として浮上しています。ブランドはSKUごとにカーボンスコアカードを提供し、化学リサイクル業者と提携してPUの端材を新しいミッドソールに転換しています。DC ShoesおよびROXY安全ラインに関する2024年のWarson-Authentic Brands Groupのライセンス契約のようなライセンシング契約は、消費者ブランドの強みを活用して工場フロアにライフスタイルにインスパイアされたデザインを導入しています。ESG監査の厳格化に伴い、サプライ契約はトレーサブルな素材、検証済みリサイクルコンテンツ、明確な労働慣行にますます依存するようになっており、報告要件を管理できるサプライヤーの間での統合を促進しています。

産業用保護履物業界のリーダー

Honeywell International Inc.

VF Corporation

Bata Corporation

Dunlop Protective Footwear

Wolverine World Wide Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ASICSはCP6 S3 G-TX BOA®ミッドカットワークブーツを発売しました。fuzeGEL™クッション技術とGORE-TEX防水保護を特徴とし、快適性と天候保護の強化を必要とする建設・産業労働者をターゲットとしています。このローンチはASICSが従来のスポーツ用途を超えて産業用保護履物市場への戦略的拡大を図るものです。

- 2025年7月:Coats Groupは7億7,000万米ドルでOrthoLiteを買収し、保護履物用途に関連する履物インソール製造および快適性技術の能力を強化しました。この買収は、高度なクッション性とパフォーマンス機能を求めるメーカーの素材革新能力を向上させます。

- 2024年11月:Honeywellは個人用保護具事業をProtective Industrial Productsに13億2,500万米ドルで売却し、保護履物事業とグローバル製造施設を含む取引を完了しました。この取引は競争ダイナミクスを大きく再形成し、PIPが産業安全市場においてグローバルなフットプリントを拡大する機会を創出しています。

- 2024年8月:Authentic Brands GroupはWarson Brandsと提携してDC ShoesおよびROXY職業用履物ラインを開発し、産業用保護履物市場におけるライフスタイルブランドのプレゼンスを拡大しました。このパートナーシップは消費者ブランドの認知度を活用して、従来実用一辺倒だった市場セグメントで製品を差別化しています。

グローバル産業用保護履物市場レポートの調査範囲

産業用履物は、職場における身体的危害および傷害から労働者を守るために特別に設計されています。

グローバル産業用保護履物市場は、素材、エンドユーザー、地域によって区分されています。素材別では、市場は革、ゴム、プラスチックに区分されています。エンドユーザー別では、市場は建設、製造、鉱業、石油・ガス、化学、製薬、輸送、その他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。

レポートは、上記セグメントの予測期間における市場規模と金額(米ドル)を提供しています。

| 革 |

| 合成皮革 |

| ゴム |

| その他の素材 |

| ブーツ(高足首保護) |

| シューズ(低足首保護) |

| 建設 |

| 製造 |

| 石油・ガス |

| 鉱業 |

| 化学 |

| 製薬・ヘルスケア |

| 物流・輸送 |

| 公益事業・エネルギー |

| 食品・飲料 |

| その他の産業 |

| オンラインチャネル |

| オフラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 素材別 | 革 | |

| 合成皮革 | ||

| ゴム | ||

| その他の素材 | ||

| 製品タイプ別 | ブーツ(高足首保護) | |

| シューズ(低足首保護) | ||

| エンドユーザー産業別 | 建設 | |

| 製造 | ||

| 石油・ガス | ||

| 鉱業 | ||

| 化学 | ||

| 製薬・ヘルスケア | ||

| 物流・輸送 | ||

| 公益事業・エネルギー | ||

| 食品・飲料 | ||

| その他の産業 | ||

| 流通チャネル別 | オンラインチャネル | |

| オフラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

産業用保護履物市場の現在の価値はいくらですか?

市場は2026年に112億6,000万米ドルと評価され、2031年までに144億1,000万米ドルに達すると予測されています。

保護履物需要が最も速く成長している地域はどこですか?

アジア太平洋はインフラ拡大と安全執行の強化により、2031年までCAGR 7.18%という最も急速な成長を記録すると予測されています。

スマート安全ブーツが注目される理由は何ですか?

IoT対応ブーツはリアルタイムの位置情報と疲労データを提供し、雇用者が事故率を削減し、測定可能な安全効果により高い購入価格を正当化するのに役立ちます。

最大の消費エンドユーザーセクターはどこですか?

建設が最大の消費者であり、世界的なインフラプロジェクトがすべての現場で保護履物を義務付けることで、2025年に20.61%のシェアを維持しています。

新興市場での普及を制限する課題は何ですか?

偽造品と中小請負業者の高い価格感応度が、特に規制執行が限定的な地域においてプレミアムブーツの普及を抑制しています。

最終更新日: