ヨーロッパ プリペイドカード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

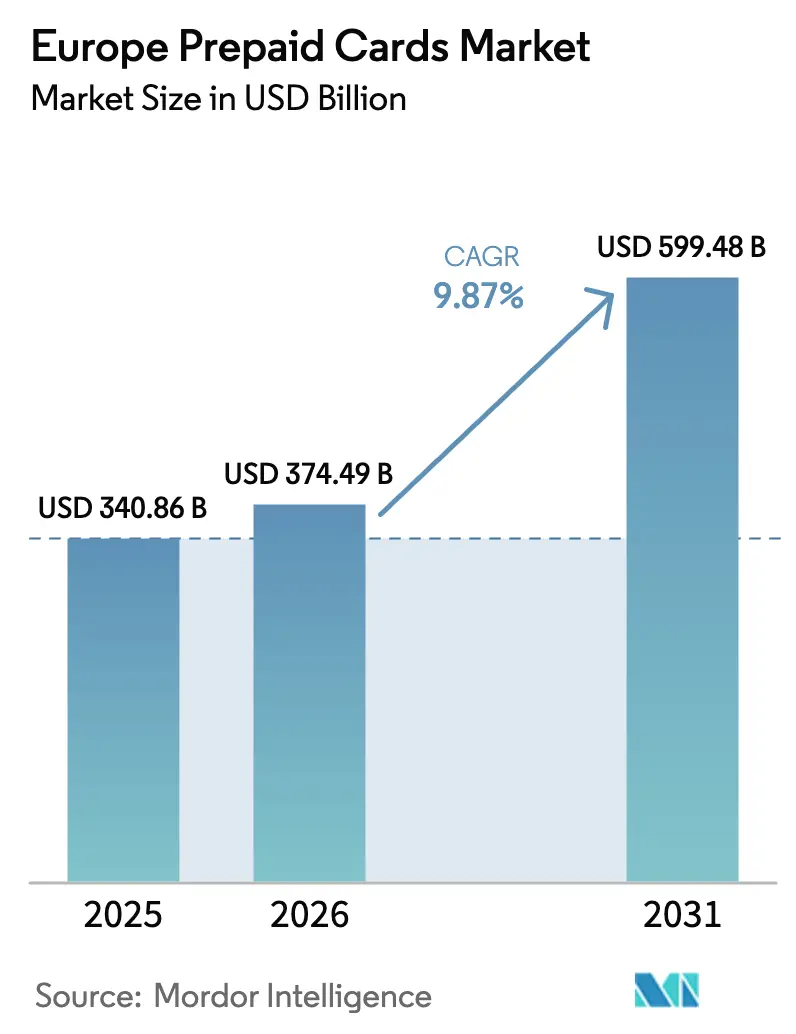

| 基準年の市場規模 (2025) | 340.86 十億米ドル |

| 市場規模 (2026) | 374.49 十億米ドル |

| 市場規模 (2031) | 599.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ プリペイドカード市場分析

ヨーロッパのプリペイドカード市場は2025年に3,408億6,000万USDと評価され、2026年の3,744億9,000万USDから2031年には5,994億8,000万USDに達すると推定されており、予測期間(2026年~2031年)において年平均成長率9.87%で成長する見通しです。ネオバンクによるエンベデッド・ファイナンス基盤の急速な採用、2024年に発効したEU規制に基づく即時決済の義務化、および南欧における観光業の回復が相まって、二桁台の成長モメンタムが持続しています。[1]欧州委員会、「即時決済に関する立法提案」、finance.ec.europa.eu フィジカルカードは日常的な支出において引き続き主流を占めていますが、企業プラットフォームやギグワーク・マーケットプレイスが即時プロビジョニングと詳細な管理機能を求めるなか、バーチャル発行も急速に拡大しています。PSD2(決済サービス指令第2版)および今後施行される決済サービス規制のもとでの規制上の確実性は越境スケーラビリティを促進し、一方でトークナイゼーションとモバイルウォレット統合がセキュリティ水準とユーザーの利便性を向上させています。大手決済ネットワークは、インターチェンジ手数料上限の引き締めが続くなかでも価格支配力を維持しており、その結果、発行会社は純粋な取引手数料ではなく付加価値サービスの収益化を迫られています。

主なレポートのポイント

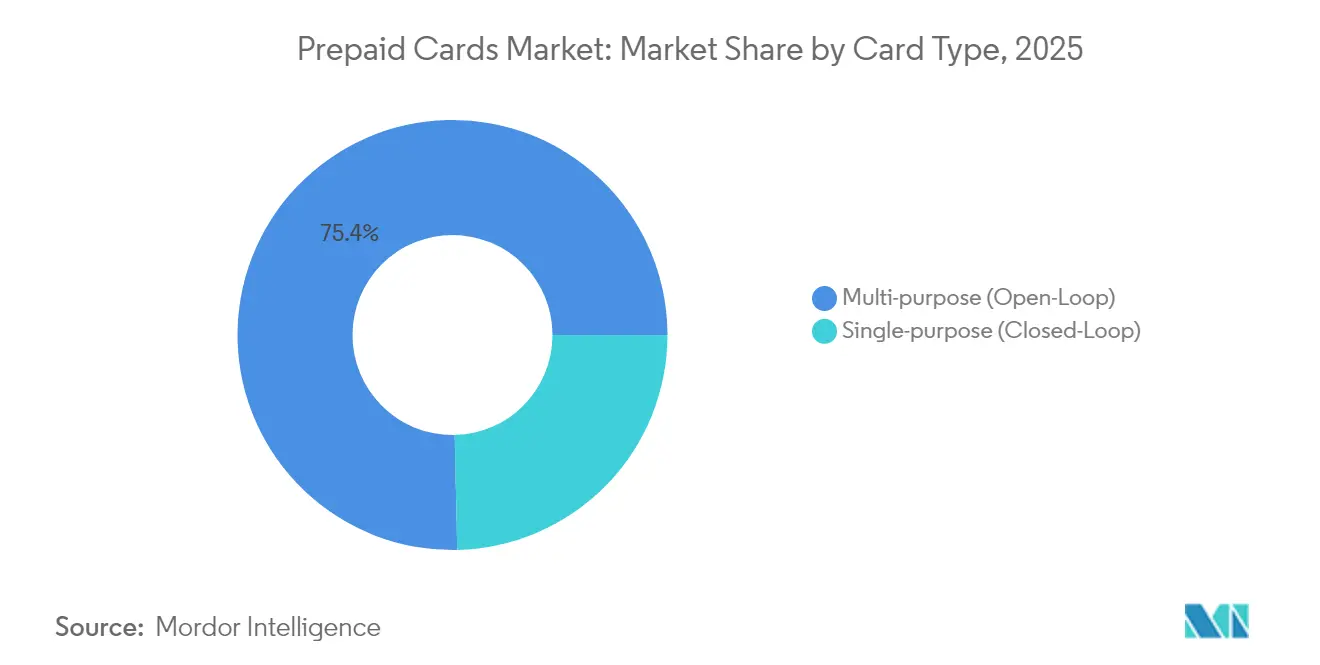

- カードタイプ別では、マルチパーパス・オープンループカードが2025年のヨーロッパ プリペイドカード市場シェアの75.35%を占めてトップとなり、シングルパーパス・クローズドループカードは2031年にかけて年平均成長率11.31%で成長する見込みです。

- カードモデル別では、フィジカルカードが2025年に収益シェアの67.20%を保持し、バーチャルカードは2031年にかけて年平均成長率10.94%で最速の拡大を示しています。

- リロード可能性別では、リロード可能製品が2025年のヨーロッパ プリペイドカード市場規模の62.40%を占め、ノンリロード可能形式は年平均成長率10.02%で拡大しています。

- 用途別では、汎用リロード可能カードが2025年に40.60%のシェアを獲得し、給与払い・インセンティブソリューションは年平均成長率10.23%で増加しています。

- 地域別では、英国が2025年のヨーロッパ プリペイドカード市場規模の23.70%のシェアを保持し、北欧地域は年平均成長率10.95%で最も急速に成長するクラスターとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ プリペイドカード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヨーロッパのネオバンクによるエンベデッド・ファイナンスの採用拡大 | +1.8% | 英国、ドイツ、オランダ、フランス | 中期(2~4年) |

| EUの即時決済規制によるリロード可能プリペイド需要の拡大 | +1.5% | ユーロ圏諸国、非ユーロEU圏へ拡大 | 短期(2年以内) |

| 英国およびDACH地域におけるギグワーク・プラットフォームによる給与デジタル化 | +1.2% | 英国、ドイツ、オーストリア、スイス | 中期(2~4年) |

| SEPAインスタント決済義務化によるオープンループ・プリペイド採用の加速 | +1.0% | SEPAすべての加盟国 | 短期(2年以内) |

| 観光業の回復によるマルチカレンシー・トラベルカードの需要拡大(スペイン、イタリア) | +0.9% | スペイン、イタリア、フランス、ギリシャ | 短期(2年以内) |

| 自治体のデジタルバウチャー制度による小売クローズドループカードの促進 | +0.7% | ドイツ、ギリシャ、フランス、オランダ | 中期(2~4年) |

| プリペイドカードのトークナイズされたコンタクトレス決済およびモバイルウォレット統合 | +0.6% | グローバル、北欧および英国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパのネオバンクによるエンベデッド・ファイナンスの採用

ヨーロッパのネオバンクは、カード機能をサードパーティ・プラットフォームに組み込むことでプリペイド発行を拡大しており、その証拠としてRevolut は2024年に5,000万人の顧客と5億4,500万USDの利益を達成しています。エンベデッド・レールは顧客獲得の摩擦を低減し、Eコマース、ギグワーク、企業経費エコシステムにわたる即時デジタル発行を可能にしています。PSD2のパスポーティングおよび今後施行される決済サービス規制がコンプライアンスを調和させ、越境展開を可能にしています。リアルタイム分析により、発行会社はアプリ内で支出制限、ロイヤルティ報酬、リスクスコアリングを設定でき、従来のプリペイド商品よりも高いエンゲージメントを実現しています。その結果、フィンテック・プラットフォームが決済、予算管理、融資を単一の蓄積価値基盤のもとにバンドルするにつれ、ヨーロッパのプリペイドカード市場はネットワーク効果の恩恵を受けています。

EUの即時決済規制によるリロード可能需要の拡大

2024年の規制は、即時送金と従来の送金に対する均一料金を義務付け、24時間365日の可用性を強制しており、リロード可能プリペイド手段をギグエコノミーの支払い、越境送金、および中小企業のキャッシュフロー管理に理想的なものとしています。受取人確認などのコンプライアンス義務は、確立された発行会社に規模の優位性をもたらし、適度な市場集中を強化しています。アーリームーバーは即時決済を活用して「数秒で資金着金」という提案を市場に訴求し、カードの定着率とインターチェンジの安定性を向上させ、それによってヨーロッパのプリペイドカード市場の成長軌道を延伸しています。

ギグワーク・プラットフォームによる給与デジタル化

英国およびDACH地域の変動収入労働者は、銀行の1〜3営業日の決済遅延を回避するプリペイド給与払いカードをますます好むようになっています。プラットフォームはオンボーディング時点でバーチャルカードを発行し、IR35および越境コンプライアンス規則を遵守しながらリアルタイムの収益アクセスを提供しています。カード連携アプリは税金計算機や経費管理機能をバンドルし、労働者の定着率を向上させています。産業物流およびラストマイル配送セクターは、シフト変動が大きいことからとりわけ高い利用率を示しており、ヨーロッパのプリペイドカード市場全体にわたる需要を強化しています。

SEPAインスタント・マンデートによるオープンループ採用の加速

2025年のSEPAルールブックは、残存するノンコンプライアンスの余地を排除し、36の加盟国にわたる普遍的な基盤の可用性を確保しています。[2]欧州決済評議会、「2025年SEPAインスタント・クレジット・トランスファー・ルールブック」、europeanpaymentscouncil.eu オープンループ・プリペイドカードはインスタント・クレジット・トランスファーと統合することで、コルレス銀行のオーバーヘッドなしに継続的な残高更新を提供します。欧州中央銀行からの政策支援は国内スキームのイノベーションを促進し、発行会社がリアルタイム返金、ピア間分割払い、ダイナミックFX変換によって差別化できる環境を整えています。その結果、オープンループ・ソリューションはヨーロッパのプリペイドカード市場においてリーダーシップの地位を強固なものとしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インターチェンジ手数料規制による発行会社マージンの圧縮 | -1.4% | EU全域、特に観光カードセグメントへの影響が大きい | 短期(2年以内) |

| 2022年ピーク後の難民給付金負荷の減少 | -0.8% | ドイツ、ポーランド、中東欧諸国 | 中期(2~4年) |

| 北欧におけるA2Aウォレットの普及によるプリペイド利用の侵食 | -0.6% | デンマーク、スウェーデン、ノルウェー、フィンランド | 中期(2~4年) |

| 断片化したAML/KYCルールによる越境発行コストの増大 | -0.5% | 越境業務、特に小規模発行会社への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料規制によるマージン圧縮

VisaおよびMastercardは2029年までEUの観光カード・インターチェンジ上限の延長に合意しており、発行会社の収益プールを制約しています。英国の決済システム規制機関は、国内マーチャントが年間追加スキーム手数料として2億5,000万USDを支払っていると試算しており、監視が強化されています。[3]決済システム規制機関、「MR22/1.9 カードスキームおよび処理手数料の市場審査 中間審査」、psr.org.uk 発行会社は収益を守るためにサブスクリプション価格設定、データ収益化、B2B経費管理バンドルへと軸足を移しており、ヨーロッパのプリペイドカード産業内の利益プールを再編しています。

2022年ピーク後の難民給付金負荷の減少

ドイツ、ポーランド、および中東欧のその他の市場では、ウクライナ難民の流入が安定するにつれて緊急給付の支給が縮小しており、専門的な給付カードの取引量が減少しています。人道支援プログラムで急速に規模を拡大したプロバイダーは、より厳格なKYCルールと国内支出制限を伴う自治体バウチャーおよび社会支援スキームへの多角化を迫られており、ヨーロッパのプリペイドカード市場内のセグメント拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:オープンループの強み、クローズドループの勢い

マルチパーパス・オープンループ・ソリューションは2025年に75.35%のシェアを保持しており、普遍的なマーチャント受け入れと越境トップアップを合理化する規制の調和から恩恵を受けています。即時決済の接続性は、ヨーロッパ全域で事業を展開する頻繁に旅行する人々や中小企業にとっての魅力をさらに高めています。ただし、政府機関は亡命希望者および観光バウチャープログラム向けにクローズドループ・アーキテクチャを採用しており、シングルパーパスカードの発行は2031年にかけて年平均成長率11.31%で加速しています。

クローズドループ設計は、詳細な支出管理、リアルタイム分析、および詐欺リスクの低減を提供し、これらの特性はターゲットを絞った補助金および企業経費スキームに適しています。ドイツおよびギリシャにおける自治体での導入事例は、将来の需要を固定するスケーラブルなテンプレートを提示しています。その結果、クローズドループ商品はアドレス可能なベースを拡大しており、オープンループ形式がヨーロッパのプリペイドカード市場の根幹であり続けながらも、クローズドループの存在感も高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

カードモデル別:フィジカルの堅調さ、バーチャルの上昇

フィジカルカードは2025年の利用の67.20%を占めており、消費者の親しみやすさ、モバイルのバッテリー切れ時のバックアップ機能、および交通機関や小売ネットワーク全体にわたるコンタクトレス決済の普及を反映しています。シニア層および観光客は依然として有形のカードを好んでおり、絶対的な量を安定させています。

バーチャルカードは年平均成長率10.94%で拡大しており、エンベデッド・ファイナンス・プラットフォームにおける新規市場向け発行を牽引しています。即時プロビジョニング、トークナイゼーション主導のセキュリティ、およびマーチャント固有のダイナミック管理により、企業経費および給与払いプログラムのデフォルト選択肢となっています。ネオバンクはこれらの特性を活用してウォレットシェアを深め、ヨーロッパのプリペイドカード市場内のデジタル発行の構造的な利益を強化しています。

リロード可能性別:柔軟な製品の優位

リロード可能形式は2025年の収益の62.40%を占めており、継続的なトップアップとリアルタイムの資金可用性を支えるEUの即時決済規制に沿ったものとなっています。予算管理機能と定期的な給与払い負荷が消費者のロイヤルティを固定しており、特に移民およびギグエコノミーのセグメントにおいて顕著です。

ノンリロード可能カードは年平均成長率10.02%で成長しており、KYCを簡素化した150ユーロ(165USD)未満のギフトカードプログラムがこれを牽引しています。観光志向のシングルロード製品は、固定予算ツールを求める旅行者の間でトラクションを獲得しており、ヨーロッパのプリペイドカード市場におけるリロードプロファイル全体にわたるバランスの取れた成長を強化しています。

用途別:汎用の優位、給与払いの加速

汎用リロード可能ソリューションは2025年に40.60%のシェアを保持しており、世帯が日常的な支出、越境送金、および規律ある予算管理に活用しています。ネオバンクのオンボーディングファネルは、プリペイドを完全な銀行関係への足がかりとして位置づけることで採用を増幅させています。

給与払い・インセンティブカードは年平均成長率10.23%で拡大しており、ギグおよび物流セクターにおける即時賃金アクセス需要を取り込んでいます。統合された税務・経費モジュールがプラットフォーム・エコシステムに製品を深く組み込み、繰り返しのロードを促進しています。ギフト、給付、トラベルカードは引き続きニッチなユースケースを充足し、ヨーロッパのプリペイドカード市場内の収益ストリームを多様化しています。

業種別:小売がリード、企業経費が急伸

小売・Eコマース向けアプリケーションはオムニチャネル・マーチャントがロイヤルティ、顧客獲得、クローズドループ・ギフト・ソリューションのためにプリペイドを採用することで37.65%のシェアを占めています。小売カードが生成する支出分析はアップセルの機会を創出し、増分来店を促進しています。

企業経費プログラムは年平均成長率10.41%を記録しており、企業がハイブリッドワーク環境において支出管理をデジタル化するにつれて拡大しています。EdenredのH1 2024年の収益13億9,500万ユーロ(15億3,000万USD)は規模の可能性を示しています。ERPおよび人事システムとの統合はポリシーコンプライアンスと監査可能性を確保し、ヨーロッパのプリペイドカード市場のB2B文脈においてプリペイドの戦略的魅力を高めています。

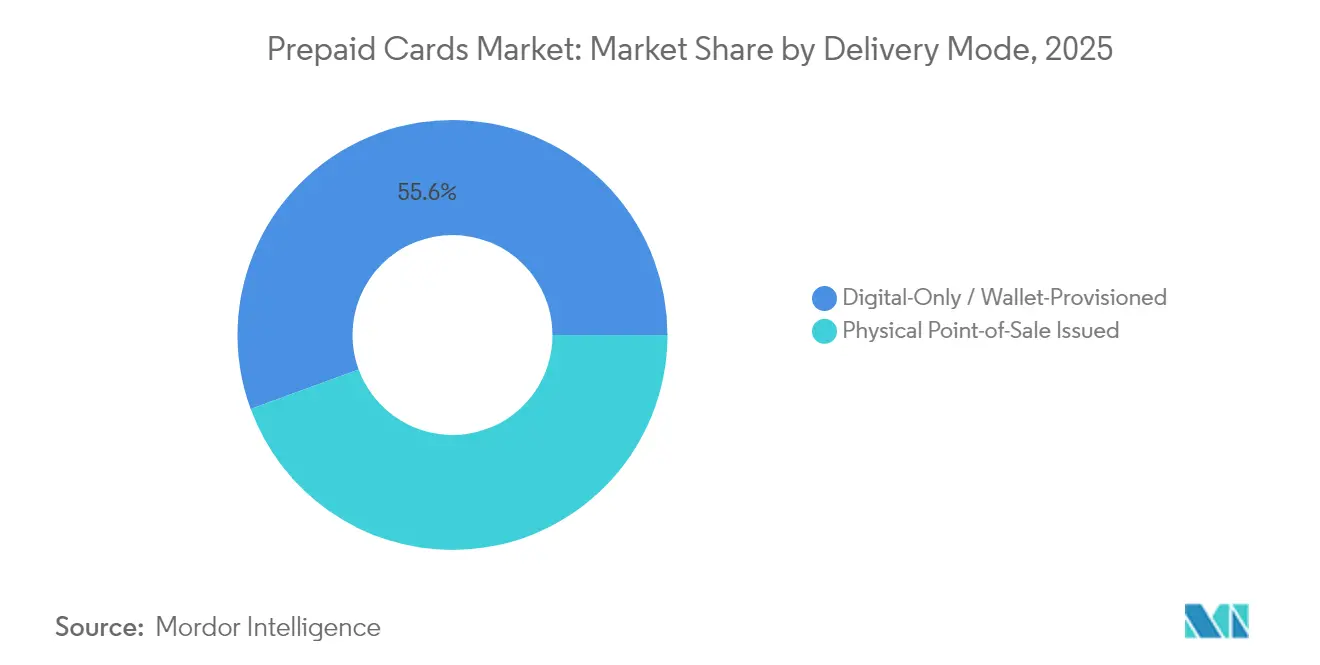

デリバリーモード別:デジタルファーストのリーダーシップ

デジタルオンリー・プロビジョニングは2025年に55.60%のシェアを獲得しており、同期間において年平均成長率11.02%で最速の成長を遂げており、摩擦のないリモート・オンボーディングとゼロの物理的在庫コストを反映しています。フィンテック・プロバイダーは生体認証IDおよびAI不正検知スクリーンを重ね合わせ、監督上の要件を満たしながら即時発行を維持しています。

ポイント・オブ・セール発行カードは、観光や店内ギフトアプリケーションでの即時有形性とチェックアウト時のアップセルの可能性を提供することで引き続き関連性を保っています。それでも、デジタルデリバリーの単位コストの低下とモバイルウォレット普及率の上昇により、ヨーロッパのプリペイドカード市場全体にわたって完全バーチャル流通への移行が継続して促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オンライン・プラットフォームの台頭

オンラインおよびアプリベースのチャネルは、消費者がセルフサービス・インターフェースやEコマース・チェックアウト内のコンテキスト型カード・プロビジョニングに引き寄せられるなか、2025年の売上の58.40%を生成しました。ソーシャルコマース統合はさらにデジタル・アクティベーション量を促進しています。

小売リロード・キオスクおよびパートナー・スーパーマーケットは年平均成長率10.98%で成長しており、非銀行口座保有者向けの現金からデジタルへの変換を架け橋しています。銀行支店および郵便局は高額ロードおよび身元確認済み発行においてニッチな役割を維持しており、ヨーロッパのプリペイドカード市場全体にわたるマルチチャネルの均衡を支えています。

地域分析

英国は23.70%のシェアでヨーロッパのプリペイドカード市場をリードしており、成熟したフィンテック人材基盤、英国金融行為規制機構(Financial Conduct Authority)の進歩的なガイダンス、およびエンベデッド・ファイナンスサービスの急速な普及を活用しています。ロンドンを拠点とする発行会社は、ブレグジット後の同等性パスポーティングを通じて大陸全体にモデルを輸出し、異なるEEAのコンプライアンス体制に適応しながら規模の経済を維持しています。

北欧諸国は全体として年平均成長率10.95%で前進しており、Weroなどのアカウント・ツー・アカウント・ウォレットと、国内スキームでは及ばないマーチャントへの普遍的なアクセスを提供するプリペイド・オーバーレイを組み合わせています。消費者は銀行および蓄積価値基盤をシームレスに切り替えるハイブリッド決済スタックを採用しており、ストックホルムおよびヘルシンキにイノベーション・クラスターを育成しています。

コア・ユーロ圏市場—ドイツ、フランス、イタリア、スペイン—は多様なユースケースにより深みを維持しています:DACH地域の企業経費管理、地中海回廊沿いの観光トラベルカード、および中小企業のデジタル化を目的とした自治体バウチャープログラム。オランダおよびベルギーはリアルタイムFXおよびマルチカレンシー提案のための越境テスト市場として機能しており、一方でポーランドはヨーロッパのプリペイドカード産業の射程を急速に成長する中東欧の小売セグメントへと拡大しています。

競合環境

VisaおよびMastercardはユーロ圏のカード取引の61%を処理しており、インターチェンジ手数料の圧縮を部分的に相殺する規模の経済を付与しています。[4]欧州中央銀行、「EU諸国の大半はカード決済に国際カードスキームを利用している」、ecb.europa.eu 上限合意を2029年まで延長するという戦略的判断は規制リスクを安定させる一方で、発行会社をサブスクリプションおよびデータ主導の収益構造へのシフトに促しています。

ネオバンクおよびエンベデッド・ファイナンス・スペシャリストは、プリペイドカードをマルチカレンシー口座、暗号資産取引、マイクロセービング商品へのゲートウェイとしてパッケージングすることで競争を激化させています。Revolutの年間100兆USDの取引処理量と持続的な収益性はプラットフォーム・テーゼを実証しており、一方でSolaris の過半数株式のSBIによる取得は、バンキング・アズ・ア・サービス(Banking-as-a-Service)モデルに内在する資本集約性とコンプライアンスの負担を浮き彫りにしています。

統合が加速しています:RailsrによるEquals Groupの2億8,300万USDでの買収はFXおよび経費管理バーティカル全体に規模を構築し、Edenredは買収による拡大を通じてEBITDA10%成長にコミットし、VisaはFeaturespaceの買収を通じてリスク分析を強化しています。競争上のポジショニングは現在、ヨーロッパのプリペイドカード市場内のユーザーエンゲージメントを深めるリアルタイム不正防止、トークナイゼーションの幅、および即時クレジット・トランスファー接続性に依存しています。

ヨーロッパ プリペイドカード産業のリーダー企業

Visa

Mastercard

PayPal Holdings Inc.

American Express Company

Green Dot Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PayrailsがMastercardと提携し、エンタープライズERPスタックに次世代の決済オーケストレーションを組み込みました。これは大量取引の企業をターゲットとするプラットフォーム拡大戦略の一例です。

- 2025年1月:SBIホールディングスがSolarisの過半数株式を取得し、BaaSプロバイダーを安定させアジア・ヨーロッパ間のコリドー・シナジーを確保するために1億〜1億5,000万ユーロ(1億900万〜1億6,400万USD)を注入しました。

- 2024年12月:Railsrが2億8,300万USDの全額現金によるEquals Groupの買収を完了し、プリペイド、FX、越境決済にまたがるマルチカレンシーの主力企業を創出しました。

- 2024年12月:Edenredが6億ユーロ(6億5,500万USD)の自社株買いを発表し、EBITDA10%以上の成長目標を再確認し、企業経費需要への自信を示しました。

ヨーロッパ プリペイドカード市場 レポート範囲

消費者または企業がクレジット口座やデビット口座に紐づけることなく電子決済手段を利用することを好む場合、プリペイドカードは現金、小切手、およびその他の決済カードに取って代わっています。ただし、さまざまな税制およびセキュリティ上の懸念が市場の拡大を制限すると予測されています。ヨーロッパのプリペイドカード市場は、カードタイプ(マルチパーパス、シングルパーパス)、業種(小売、企業機関、政府、金融機関およびその他)、用途(汎用リロード可能カード、ギフトカード、政府給付金支払いカード、インセンティブ給与払いカード)、地域(ドイツ、フランス、英国、ロシア、オランダ、スペイン)によってセグメント化されています。

| マルチパーパス(オープンループ) |

| シングルパーパス(クローズドループ) |

| フィジカルカード |

| バーチャルカード |

| リロード可能 |

| ノンリロード可能 |

| 汎用リロード可能 |

| ギフトカード |

| 政府給付金支払い |

| 給与払い・インセンティブ |

| トラベル・外貨 |

| その他の用途 |

| 小売・Eコマース |

| 企業経費管理 |

| 政府・公共部門 |

| 金融機関・フィンテック |

| トラベル・ホスピタリティ |

| その他 |

| フィジカル・ポイント・オブ・セール発行 |

| デジタルオンリー/ウォレット・プロビジョニング |

| 銀行支店 |

| オンラインおよびモバイルアプリ |

| 小売店舗・キオスク |

| その他(郵便局、交通ハブ) |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| ポーランド |

| その他のヨーロッパ(スイス、オーストリア、ベルギーなど) |

| カードタイプ別 | マルチパーパス(オープンループ) |

| シングルパーパス(クローズドループ) | |

| カードモデル別 | フィジカルカード |

| バーチャルカード | |

| リロード可能性別 | リロード可能 |

| ノンリロード可能 | |

| 用途別 | 汎用リロード可能 |

| ギフトカード | |

| 政府給付金支払い | |

| 給与払い・インセンティブ | |

| トラベル・外貨 | |

| その他の用途 | |

| 業種別 | 小売・Eコマース |

| 企業経費管理 | |

| 政府・公共部門 | |

| 金融機関・フィンテック | |

| トラベル・ホスピタリティ | |

| その他 | |

| デリバリーモード別 | フィジカル・ポイント・オブ・セール発行 |

| デジタルオンリー/ウォレット・プロビジョニング | |

| 流通チャネル別 | 銀行支店 |

| オンラインおよびモバイルアプリ | |

| 小売店舗・キオスク | |

| その他(郵便局、交通ハブ) | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| ポーランド | |

| その他のヨーロッパ(スイス、オーストリア、ベルギーなど) |

レポートで回答されている主な質問

ヨーロッパのプリペイドカード市場の現在の規模は?

ヨーロッパのプリペイドカード市場規模は2026年に3,744億9,000万USDです。

市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率9.87%で拡大し、2031年には5,994億8,000万USDに達する見込みです。

最大の市場シェアを保持するカードタイプはどれですか?

マルチパーパス・オープンループカードが2025年に75.35%のシェアでトップとなっています。

最も成長が速い地域はどこですか?

北欧地域が2031年にかけて年平均成長率10.95%で最高の成長軌道を記録しています。

インターチェンジ手数料上限は発行会社にどのような影響を与えていますか?

2029年まで延長された上限は取引ベースのマージンを圧縮しており、発行会社はサブスクリプションおよびデータ主導の収益モデルへの転換を迫られています。

ネオバンクは市場拡大においてどのような役割を果たしていますか?

ネオバンクはプリペイド機能をサードパーティ・アプリに組み込むことで成長を加速させており、即時デジタル発行と越境スケーラビリティを実現しています。

最終更新日: