アジア太平洋プロフェッショナル映像音響システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

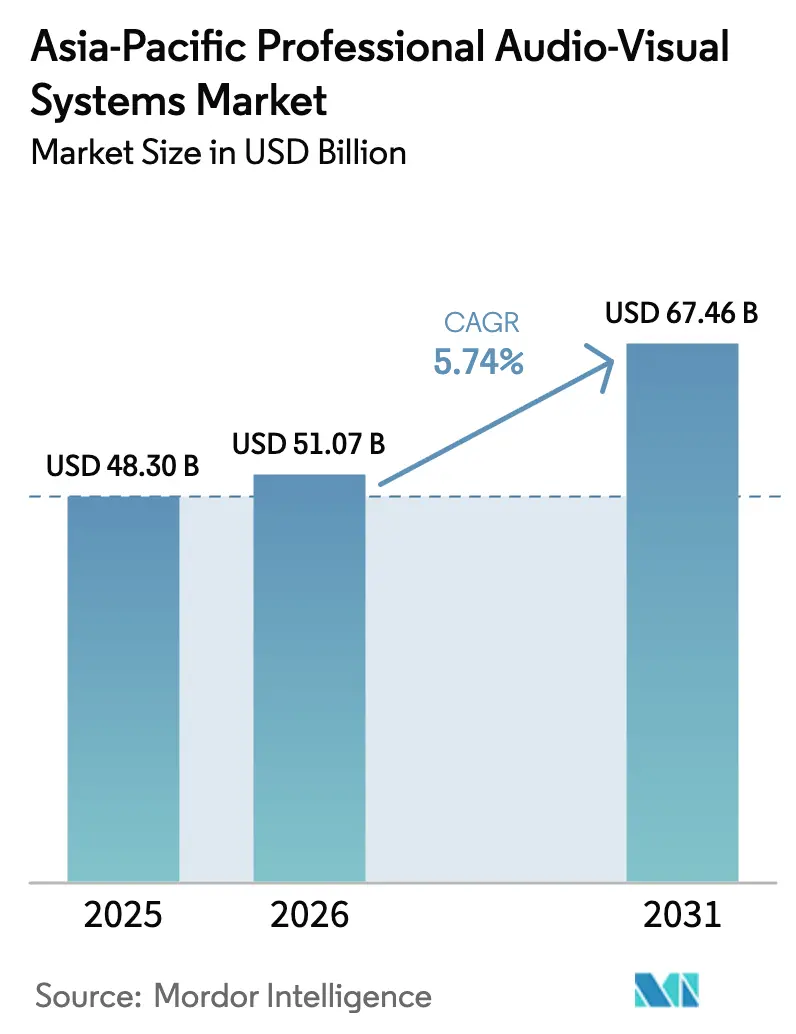

| 基準年の市場規模 (2025) | 48.3 十億米ドル |

| 市場規模 (2026) | 51.07 十億米ドル |

| 市場規模 (2031) | 67.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プロフェッショナル映像音響システム市場分析

アジア太平洋プロフェッショナル映像音響システム市場規模は、2025年の483億米ドルから2026年に510億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.74%で、2031年までに674億6,000万米ドルに達する見込みです。デジタルファーストのビジネスモデルの台頭、クラウドネイティブ統合コミュニケーションの迅速化、および5Gの急速な普及が、サプライチェーンの摩擦が続く中でも堅調な需要を下支えしています。ハイブリッドワーク方針は、プラットフォームにとらわれない会議スペースへの持続的な需要を生み出す一方、体験型小売およびコンサートツーリズムは、より大型のディスプレイ設置面積と没入型音響アップグレードを促進しています。Samsung の2025年におけるBowers & Wilkins、Denon、およびMarantzの買収に象徴される業界再編は、コンポーネントリスクを管理し、プレミアム知的財産を確保するための垂直統合を既存大手が推進していることを示しています。ライブイベントの回復がレンタル・ステージング機器の更新サイクルを活性化させる一方、政府主導の「スマートクラスルーム」プロジェクトは、インタラクティブな学習用ハードウェアを複数年にわたる更新サイクルに位置づけています。

主要レポートの要点

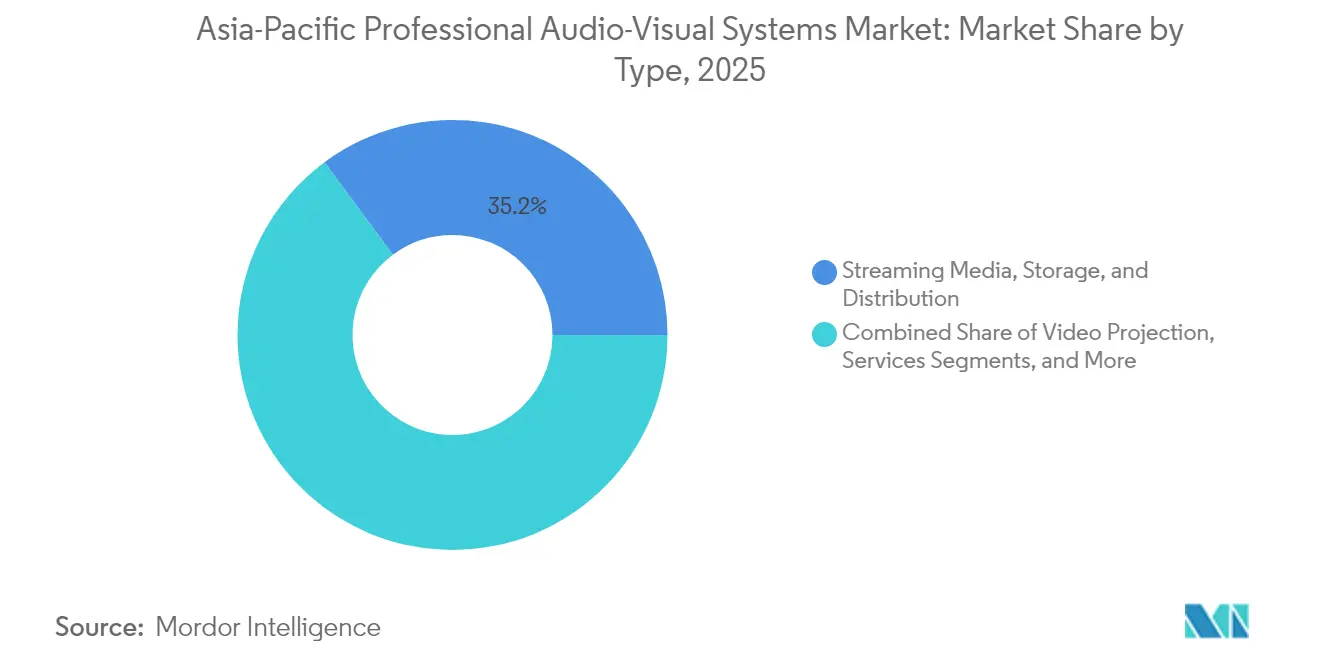

- タイプ別では、ストリーミングメディア・ストレージ・配信が2025年のアジア太平洋プロフェッショナル映像音響システム市場シェアの35.15%を占め、収録・制作機器は2031年までに年平均成長率(CAGR)6.62%で成長する見込みです。

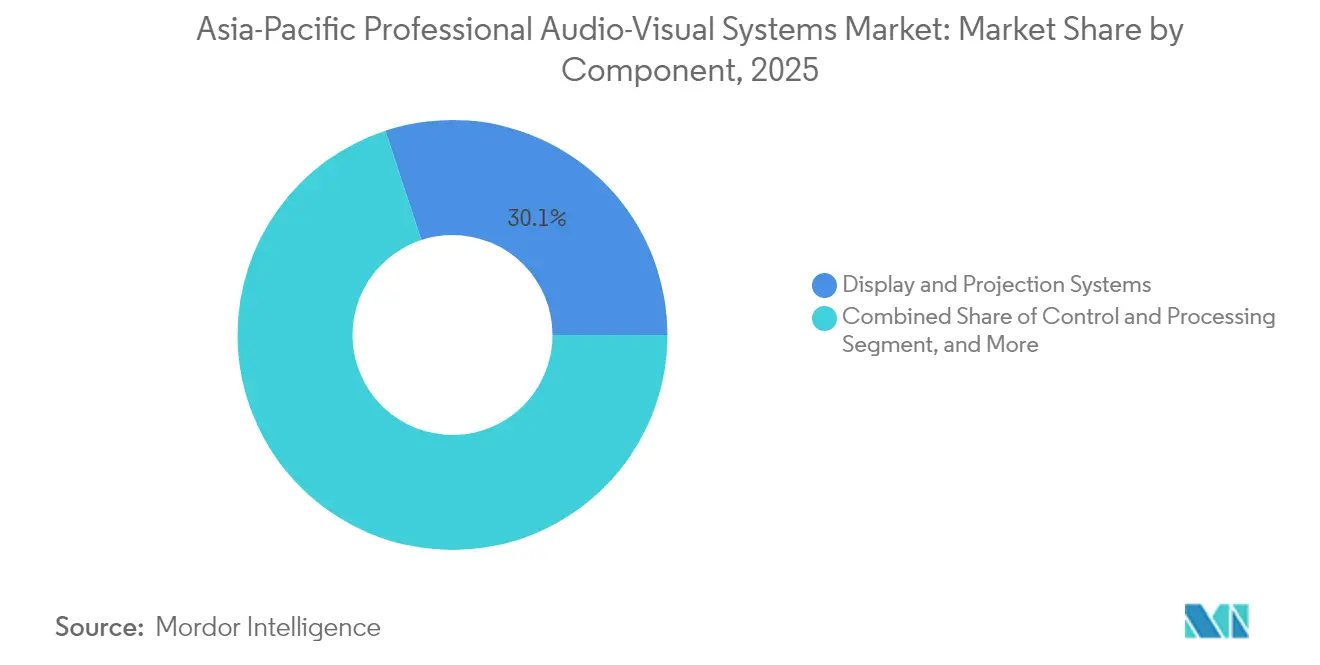

- コンポーネント別では、ディスプレイ・プロジェクションシステムが2025年のアジア太平洋プロフェッショナル映像音響システム市場規模の30.05%を占め、音響機器は2026年から2031年にかけて年平均成長率(CAGR)7.01%を記録する見込みです。

- エンドユーザー業種別では、企業のオフィスが2025年に売上シェアの29.35%を占め、会場・イベントは2031年までに年平均成長率(CAGR)6.84%で成長する見込みです。

- 地域別では、中国が2025年のアジア太平洋プロフェッショナル映像音響システム市場シェアの38.35%を占めてトップとなり、インドは2031年までに最速の年平均成長率(CAGR)7.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋プロフェッショナル映像音響システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドネイティブ統合コミュニケーション(UC)スイートに対するハイブリッドワーク需要 | +1.2% | 中国、日本、韓国 | 中期(2〜4年) |

| 体験型小売におけるデジタルサイネージの拡大 | +0.9% | アジア太平洋中核地域、新興市場への波及 | 短期(2年以内) |

| 政府主導の「スマートクラスルーム」設備投資 | +1.1% | インド、東南アジア | 長期(4年以上) |

| ライブイベントの回復によるレンタル・ステージング需要の拡大 | +0.8% | シンガポール、香港、東京 | 短期(2年以内) |

| 5G対応リモートプロダクションおよびAVoIP | +1.0% | 中国、日本、韓国 | 中期(2〜4年) |

| カーボンニュートラル調達義務 | +0.7% | ヨーロッパとの貿易接点を持つ先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ統合コミュニケーション(UC)スイートに対するハイブリッドワーク需要

アジア太平洋プロフェッショナル映像音響システム市場全体において、企業はMicrosoft Teams Roomsや類似プラットフォームの標準化を進めており、インテグレーターはカメラ、マイクロフォン、インタラクティブディスプレイ、およびAI駆動型音響処理を融合したターンキーパッケージを提供するよう求められています。[1]出典:Ashutosh Kumar、「クラウドコミュニケーション業界がAIとハイブリッドワークに賭ける」、Economic Times、economictimes.indiatimes.com 空間音響機能と自動フレーミングにより会議のインクルーシビティが向上し、国境を越えたチームを管理する中国および日本の多国籍企業にとって重要な優先事項となっています。収束型AV-ITネットワークはマネージドサービスを効率化し、施設管理者のトラックロールコストを削減するとともに、電力最適化されたデバイススケジューリングを通じて企業が社内の脱炭素目標を達成するための支援を行っています。

体験型小売におけるデジタルサイネージの拡大

インタラクティブLEDファサードおよび8Kビデオウォールが旗艦店を変革しており、地域の小売業者は大型フォーマットディスプレイを活用して実店舗でのショッピングとソーシャルコマースのエンゲージメントを融合させています。アジア太平洋プロフェッショナル映像音響システム市場は、ピクセルピッチ価格の低下と、輝度を損なうことなく持続可能性規制を満たす高効率マイクロLEDモジュールの恩恵を受けています。パンデミック後の安全メッセージングがディスプレイの普及を加速させ、コンテンツ管理ソフトウェアは現在、在室センサーと連携してリアルタイムの視覚的プロンプトをトリガーする機能を提供しており、シンガポールおよびソウルの小売業者がローカルの衛生基準への準拠のために活用しています。[2]出典:AVIXA、「デジタルサイネージ成長予測」、avixa.org

政府主導の「スマートクラスルーム」設備投資

インドのオペレーション・デジタル・ボードは、2009年の20,000教室から2019年には581,000教室へのインタラクティブ教室の飛躍的拡大を触媒し、2024年までに150万教室に達すると見込まれており、アジア太平洋プロフェッショナル映像音響システム市場における長期的成長の基盤となっています。ASEAN諸国は、インクルーシブな教育技術(EdTech)調達を重視するアジア開発銀行のフレームワークに導かれながら、この勢いを再現しています。需要は、フラットパネルディスプレイ、オールインワンサウンドバー、および天候による休校時にもコンテンツの継続性を確保できる同期型対面・遠隔授業対応のクラウドホスト型学習プラットフォームに集中しています。

ライブイベントの回復によるレンタル・ステージング需要の拡大

コンサートツーリズムの復活により、シンガポールは独占契約への補助を行い、2024年には推定5億シンガポールドル(3億9,042万米ドル)の経済的影響をもたらしました。[3]出典:Gary Bowerman、「コンサートツーリズムがアジア全域で主役に」、asiamediacentre.org.nz 香港およびマカオの新アリーナは、毎秒120フレームのプロジェクション、没入型360°音響アレイ、および低遅延光ファイバーバックボーンを仕様として採用し、eスポーツ、カンファレンス、およびテレビ中継のアワードショーに対応しています。これによりレンタル会社の在庫は、モジュール型LEDパネル、防水仕様のラインアレイスピーカー、および複数会場への迅速な再展開を可能にするIPベースの信号ルーターへと傾いており、資本回収サイクルを短縮しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑なAVシステムの高い運用・コンプライアンスコスト | -0.8% | グローバル、第二線都市でより深刻 | 中期(2〜4年) |

| チップセットおよび光学コンポーネントの慢性的なボトルネック | -1.1% | 中国、韓国、台湾 | 短期(2年以内) |

| 認定AV技術者の不足 | -0.7% | インド、東南アジア、中国の第二線都市 | 長期(4年以上) |

| カーボンボーダー関税による輸出部品表(BOM)コストの上昇 | -0.6% | ヨーロッパ向けASEANサプライヤー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なAVプロジェクトの高い運用・コンプライアンスコスト

統合ソリューションは現在、映像、音響、制御、およびサイバーセキュリティ保護を融合しており、設計工数と専門技術者の賃金を引き上げています。特に主要都市圏以外でその傾向が顕著です。育成パイプラインは需要に追いついていません:アジア太平洋地域でSDVoEの上級認定を保有するエンジニアは3,000名未満であり、企業は保証期間を通じて継続的な関与が期待できないフリーランサーへの依存を余儀なくされています。AV-アズ-ア-サービス(AV-as-a-Service)契約は設備投資を運用コストに転換しますが、稼働率とデータ保護監査に連動したSLAペナルティが含まれており、中小インテグレーターの財務的慎重性を高めています。

カーボンボーダー関税による輸出部品表(BOM)コストの上昇

EUのカーボンボーダー調整メカニズム(CBAM)は、ASEANサプライヤーから輸出されるアルミニウムシャーシおよびスチールマウントに含有される排出量1トンあたり推定40〜60米ドルのコストを加算します。[4]出典:Melinda Martinus & Kanin Laopirun、「EUのCBAMがASEANに与える影響」、iseas.edu.sg メーカーは、域内市場での生産のローカライズまたはリサイクル合金への切り替えを検討していますが、いずれの選択肢も資本投資とエンジニアリング再設計を必要とし、規模の経済が実現するまでメーカー希望小売価格(MSRP)の上昇を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ストリーミングがコンテンツ配信の進化を牽引

ストリーミングメディア・ストレージ・配信はアジア太平洋プロフェッショナル映像音響システム市場の35.15%のシェアを占めており、遠隔コラボレーションおよび消費者直販型エンターテインメントのバックボーンとしての役割を裏付けています。工場全体にわたる5Gプライベートネットワークの波が、1秒未満で4Kコンテンツを取り込み、トランスコードし、転送するクラウドゲートウェイをさらに浸透させ、現地スタッフなしでのリモート品質保証レビューを可能にしています。収録・制作機器は年平均成長率(CAGR)6.62%が見込まれており、インフルエンサーエコノミーの成長とAI自動追尾三脚と組み合わせた手頃なミラーレスカメラの普及により活況を呈しています。従来のビデオプロジェクションは、最小限のメンテナンスで24時間365日稼働可能な明るいランプレスユニットを求める講義室やホテルの宴会場において依然として重要な存在です。

第二世代エッジエンコーダーは、ビットレートの半分でHEVCストリームを圧縮し、遠隔学習プロバイダーの帯域幅コストを削減します。マネージドサービスベンダーはこれをコンテンツデリバリーネットワーク(CDN)サブスクリプションと組み合わせて提供し、アジア太平洋プロフェッショナル映像音響システム市場をハードウェア販売から継続的収益モデルへと移行させています。実験的なホログラフィックディスプレイは外科計画ラボに登場していますが、大多数の企業は依然として研究開発予算の下でパイロット検討を行っており、主流展開には至っていません。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

コンポーネント別:ディスプレイシステムがハードウェア統合をリード

ディスプレイ・プロジェクションシステムは2025年のアジア太平洋プロフェッショナル映像音響システム市場規模の30.05%に貢献しており、マイクロLEDコストの低下と、バーチャルプロダクションのデジタル背景幕として機能するベゼルレスビデオウォールへの企業の需要に支えられています。深圳および平澤に拠点を置くLEDメーカーは、予算に制約のある教育市場向けに有利な単位経済性を圧縮しながら、競争力のある歩留まりでサブ0.7ミリメートルのピクセルピッチの実現を競っています。音響機器は年平均成長率(CAGR)7.01%の見通しを享受しており、SamsungがBowers & Wilkinsの心理音響研究をプレミアム会議用バーに統合し、空間的な臨場感を再現したことが触媒となっています。

制御・処理はソフトウェア定義コアへの移行が進み、市販のオフ・ザ・シェルフサーバー上で動作することで、ハードウェアサイクルを延長する無線(OTA)アップデートが可能になっています。ストレージ・配信ハードウェアでは、従来のマトリクススイッチャーがブラウザダッシュボードで管理される10ギガビットおよび25ギガビットのネットワークファブリックに置き換えられています。クライアントがグリーンビルディングクレジットを追求しているため、消費電力は引き続き重要な訴求点であり、アダプティブバックライト調光およびクラスDアンプトポロジーが標準となっています。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー業種別:企業支出が市場の基盤を形成

企業環境は依然として最大の収益源であり、2025年のアジア太平洋プロフェッショナル映像音響システム市場の29.35%を占めています。多国籍企業のテナントがフレックスデスク型スペースに自動キャリブレーション型ビームフォーミングアレイとデュアルスクリーン前列配置を導入したことが背景にあります。役員会の承認はしばしば、在室センサーが未使用ディスプレイの電源をオフにするカーボン回収モデルに基づいており、投資家が求めるESG開示方針と整合しています。会場・イベントは年平均成長率(CAGR)6.84%が予測されており、国際的なアクトを誘致する都市観光局からの資金調達の復活を経験しており、会場管理者はある週にはツアー公演、翌週にはeスポーツ決勝戦に転用できるモジュール型機器を求めています。

教育分野では、注釈ソフトウェアをバンドルしたインタラクティブフラットパネルの展開が継続しており、かさばる黒板の段階的廃止が進んでいます。インド全土において、州の入札はますますバイリンガルインターフェース対応を要求するようになっており、ファームウェア層でヒンディー語およびタミル語フォントを統合する地域OEMの対応可能市場規模を拡大しています。医療分野では、遠隔ICUモニタリングや外科リハーサルのための没入型視覚化技術が採用されており、遅延許容度がほぼゼロで稼働率SLAが99.99%を超えるニッチながら高利益率の市場セグメントとなっています。

地域分析

中国のアジア太平洋プロフェッショナル映像音響システム市場における38.35%のシェアは、OEMの製造拠点としての地位と積極的な国内採用という二重の立場に起因しています。第二線都市のスマートシティパイロットでは、屋外LEDスクリーンを交通管理ノードに組み込み、AV映像を都市IoTテレメトリーと連携させています。大量購入ルールは国内ブランドのシステムを優遇する傾向があり、多国籍企業は合弁会社の設立や中国パートナーへの知的財産ライセンス供与を余儀なくされています。一方、インドの2031年までの年平均成長率(CAGR)7.22%は、州政府の教育技術(EdTech)助成金と、ベンガルールおよびハイデラバード周辺の企業キャンパス拡張を背景としており、言語的多様性の高い労働力のインクルージョンを促進するAI自動翻訳オーバーレイを備えた完全統合型ハドルルームが仕様として求められています。 日本と韓国はイノベーションの先駆者として君臨しています:東京のテレビ局はグローバルスポーツイベントを前に8K・毎秒120フレームのワークフローをテストし、ソウルの電子機器大手は原材料関税に強靭なミニLEDサプライチェーンを構築しています。タイランド4.0構想の支援を受けた東南アジアは、交通ハブや物流パークに没入型サイネージを組み込んだデジタルサービスコリドーに投資しています。パキスタンから太平洋島嶼国に至るアジア太平洋地域のその他市場では、衛星ブロードバンド価格の低下に伴い、サブスクリプションバンドルを通じた統合コミュニケーションスイートのパイロット展開が始まっています。

競争環境

アジア太平洋プロフェッショナル映像音響システム市場は中程度の分散化が見られますが、大手ブランドはサプライショックを緩衝するための規模を活用しています。Sony、Samsung、Panasonic、およびLGは消費者向け電子機器の知的財産をプロフェッショナル向けフォームファクターに展開し、共通コンポーネントプールを活用して部品表(BOM)コストの予測可能性を維持しています。可視化分野のBarco、制御分野のCrestron、設置型音響分野のBose Professionalといったニッチリーダーは、ソフトウェアエコシステムと認定パートナープログラムによって差別化を図っています。Samsungの2025年における音響関連の買収と、Acuity Brandsの2024年におけるQSCの買収(合計12億米ドル)により、プレミアムDSP(デジタル信号処理)とラウドスピーカーラインが広範なビルディングテクノロジースタックに統合されるなど、業界再編が加速しています。

成長余地は、在室状況を自動検知しアプリケーションコンテキストに基づいて動的に信号を再ルーティングするAIオーケストレーション層を中心に展開しています。サステナビリティ資格情報は参入障壁として機能しており、Sonyの「ロード・トゥ・ゼロ」およびPanasonicの「エコビジョン2050」が、リサイクル可能プラスチックおよびハロゲンフリーケーブルへの調達方針を形成しています。Vega Globalのような地域インテグレーターは、多言語ヘルプデスクと国内在庫拠点をバンドルすることで複雑な国境を越えた展開案件を獲得し、ソフトウェアスタートアップはベンダー混在環境のファームウェアアップデートを一元管理するSaaS(サービスとしてのソフトウェア)ダッシュボードを開発しています。

今後の競争は、垂直統合型の大企業と、長期ロードマップを構築するエンタープライズアーキテクトのベンダーロックインリスクへの懸念に応えるオープン標準APIを提唱するプラットフォーム非依存型コンソーシアムとの対立構図になる可能性が高いです。したがって市場ポジショニングは、独自コーデックの優位性と相互運用性へのコミットメントのバランスを取ることに依存することになります。

アジア太平洋プロフェッショナル映像音響システム業界リーダー

Sony Corporation

Samsung Electronics

Panasonic Corporation

LG Electronics

Epson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SamsungのHarman Internationalが、Bowers & Wilkins、Denon、およびMarantzを傘下に収めるMasimoの音響部門を3億5,000万米ドルで買収しました。

- 2024年10月:Acuity BrandsがQSCの12億米ドルの買収を完了し、AVとスマート照明制御を統合しました。

- 2024年10月:Williams AVがTeachLogicを買収し、教室向け音響ソリューションを拡充しました。

- 2024年9月:GSMAがタイのプライベート5Gネットワークに関するケーススタディを発表し、家電工場において15〜20%の効率向上を達成したことを示しました。

アジア太平洋プロフェッショナル映像音響システム市場レポートの調査範囲

映像音響技術は、エンターテインメント、教育、コミュニケーション、プレゼンテーション、カンファレンス、広告など、さまざまな用途に使用されています。複数のデバイスとシステムを活用して、音響・映像コンテンツを制作、強化、配信することが含まれます。高精細ディスプレイ技術の進歩は、プロフェッショナル映像音響(プロAV)機器が商業環境においてコミュニケーション、放送、コラボレーション、インタラクション、および広告に活用される方法を変革しています。

アジア太平洋プロフェッショナル映像音響システム市場は、タイプ別(収録・制作機器、ビデオプロジェクション、ストリーミングメディア・ストレージ・配信、その他のタイプ)、エンドユーザー業種別(企業、教育、医療、ホスピタリティ、会場・イベント、小売、その他のエンドユーザー業種)、および国別(中国、日本、インド、韓国、その他アジア太平洋地域)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| 収録・制作機器 |

| ビデオプロジェクション |

| ストリーミングメディア・ストレージ・配信 |

| サービス |

| その他のタイプ |

| 音響機器(マイク、ミキサー、アンプ) |

| ディスプレイ・プロジェクションシステム |

| 制御・処理 |

| ストレージ・配信ハードウェア |

| 企業 |

| 会場・イベント |

| 小売 |

| メディア・エンターテインメント |

| 教育 |

| 政府 |

| 医療 |

| その他のエンドユーザー業種 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| 東南アジア |

| その他アジア太平洋地域 |

| タイプ別 | 収録・制作機器 |

| ビデオプロジェクション | |

| ストリーミングメディア・ストレージ・配信 | |

| サービス | |

| その他のタイプ | |

| コンポーネント別 | 音響機器(マイク、ミキサー、アンプ) |

| ディスプレイ・プロジェクションシステム | |

| 制御・処理 | |

| ストレージ・配信ハードウェア | |

| エンドユーザー業種別 | 企業 |

| 会場・イベント | |

| 小売 | |

| メディア・エンターテインメント | |

| 教育 | |

| 政府 | |

| 医療 | |

| その他のエンドユーザー業種 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋プロフェッショナル映像音響システム市場の現在の市場規模はいくらですか?

市場は2026年に510億7,000万米ドルと評価されており、2031年までに674億6,000万米ドルに達する見込みです。

アジア太平洋プロフェッショナル映像音響システム市場で最も大きなシェアを持つセグメントはどれですか?

ストリーミングメディア・ストレージ・配信が2025年に35.15%のシェアでトップです。

アジア太平洋プロフェッショナル映像音響システム市場内で最も成長が速い国はどこですか?

インドは2026年から2031年にかけて年平均成長率(CAGR)7.22%で成長する見込みです。

5GはアジアにおけるプロフェッショナルAV導入にどのような影響を与えていますか?

5Gは10ミリ秒未満の低遅延AVoIPワークフローを実現し、リモートプロダクションを可能にするとともに、製造パイロットにおいて15〜20%の効率向上をもたらしています。

最終更新日: