プロフェッショナル・オーディオビジュアル・システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

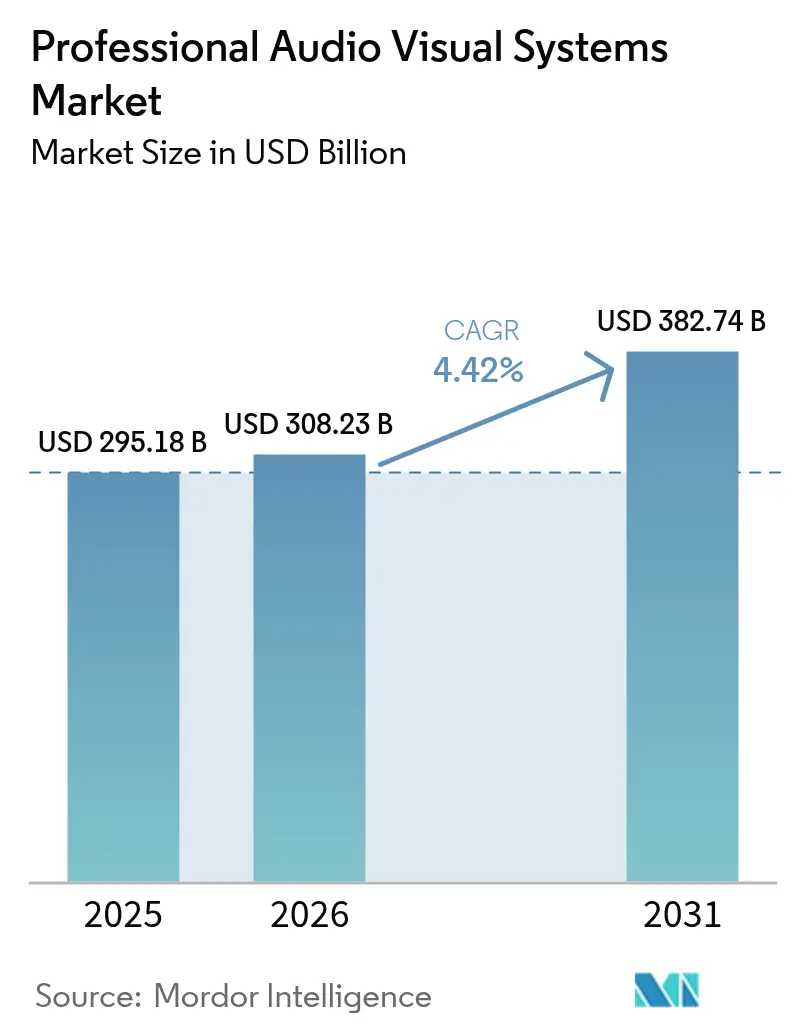

| 市場規模 (2026) | 308.23 十億米ドル |

| 市場規模 (2031) | 382.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナル・オーディオビジュアル・システム市場分析

プロフェッショナル・オーディオビジュアル・システム市場規模は2025年に2,951億8,000万米ドルと評価され、2026年の3,082億3,000万米ドルから2031年には3,827億4,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率4.42%で成長すると推定されています。ハイブリッドワークの要件、デジタルサイネージへの投資、およびAVプロセッシングのクラウドおよびIPネットワークへの移行が需要の底堅さを牽引しています。エンタープライズ向けコラボレーションスイート、大型LEDディスプレイ、インクルーシブな会議をサポートするAI対応オーディオにおいて支出の勢いが見られます。ソフトウェア中心の新規参入企業がサブスクリプションモデルとリモートデバイス管理によって従来のインテグレーターに挑戦するなか、ベンダー間の競争が激化しています。半導体に関連するサプライチェーンの圧力は引き続き逆風となっていますが、アクセシビリティおよびエネルギー効率に関する規制上の義務が、コンプライアンス対応プラットフォームに新たな収益機会をもたらしています。

主要レポートのポイント

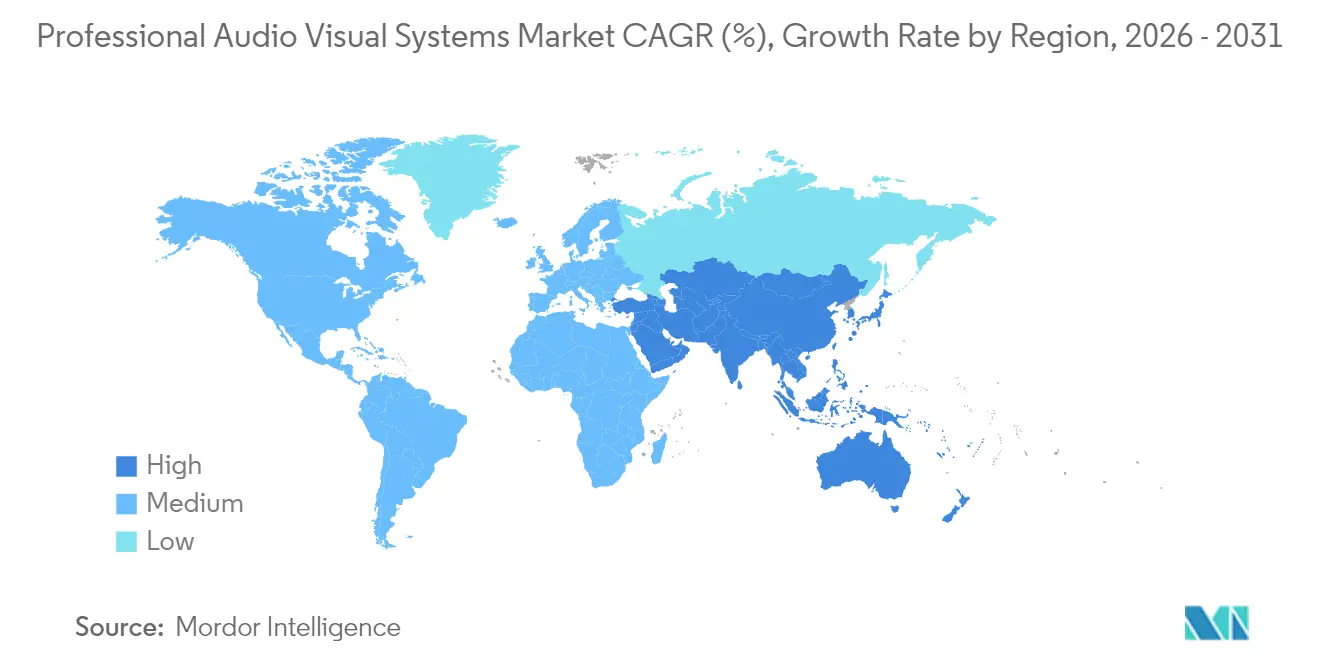

- 地域別では、アジア太平洋が2025年のプロフェッショナル・オーディオビジュアル・システム市場シェアの29.55%をリードし、同地域は2031年までに年平均成長率5.78%を記録すると予測されています。

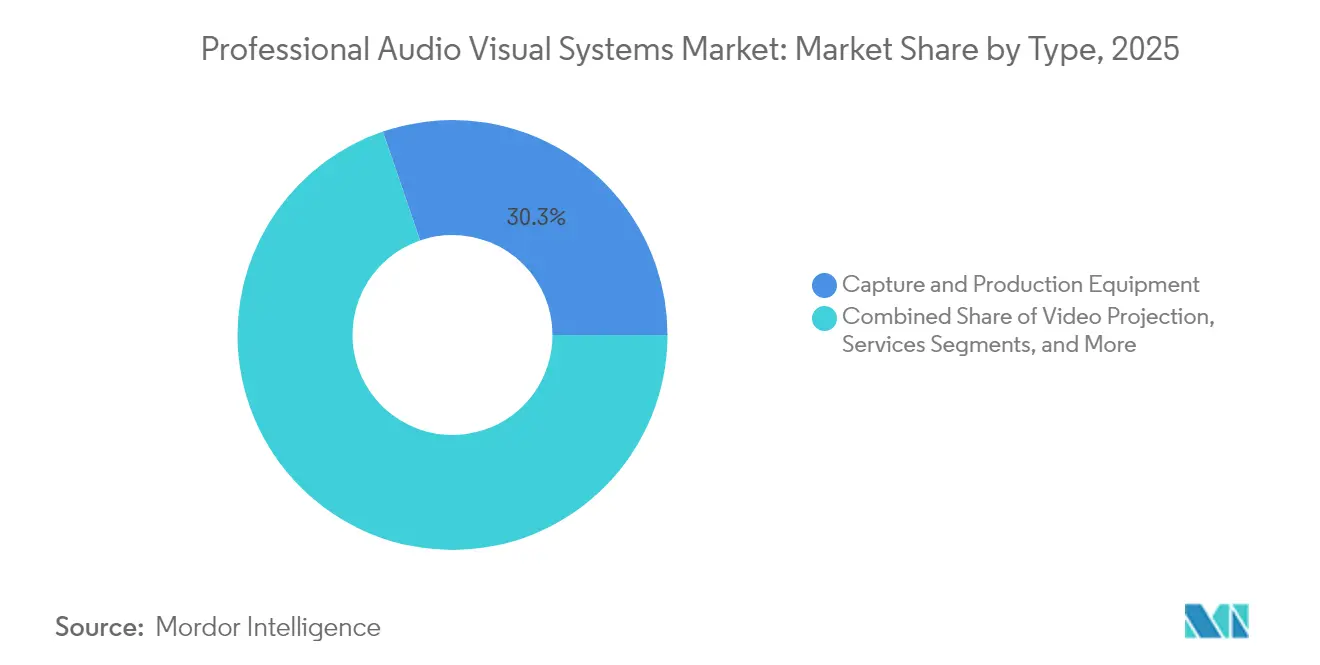

- タイプ別では、キャプチャおよびプロダクション機器が2025年に30.25%の収益シェアを占め、ストリーミングメディア、ストレージおよびディストリビューションは2031年まで年平均成長率5.33%で拡大すると予測されています。

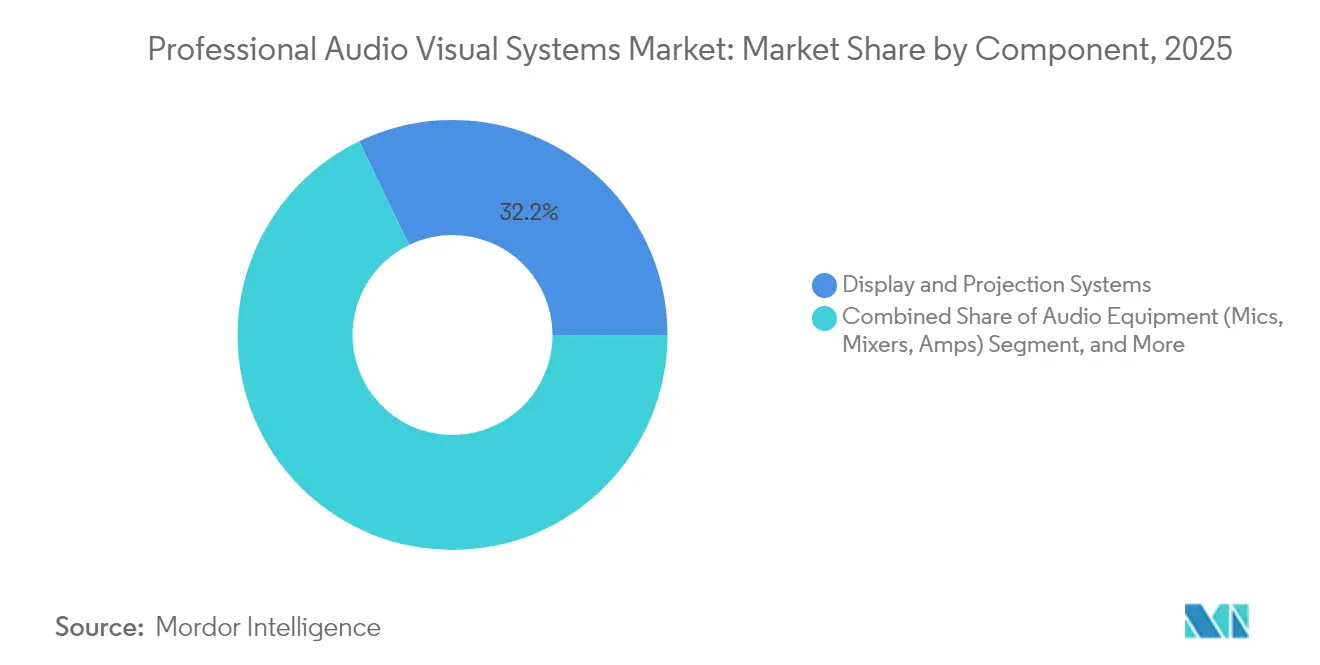

- コンポーネント別では、ディスプレイおよびプロジェクションシステムが2025年の収益の32.15%を占め、オーディオ機器は予測期間中に年平均成長率5.03%で上昇する見込みです。

- エンドユーザー垂直市場別では、コーポレートが2025年の支出の32.62%を占め、小売が2031年まで最速の年平均成長率4.71%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・プロフェッショナル・オーディオビジュアル・システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッドワークおよび学習の急増 | +1.2% | グローバル、特に北米および欧州で顕著 | 短期(2年以内) |

| 体験型小売および公共会場でのLEDロールアウト | +0.8% | アジア太平洋がコア、北米が後続 | 中期(2〜4年) |

| ライブおよびハイブリッドイベントのパンデミック後の回復 | +0.7% | グローバル、都市圏クラスター | 短期(2年以内) |

| AV-over-IPアーキテクチャへの移行 | +0.9% | 北米および欧州がリード、アジア太平洋が追随 | 長期(4年以上) |

| AIによるリアルタイムアクセシビリティソリューション | +0.5% | グローバル、先進市場では規制主導 | 中期(2〜4年) |

| エネルギー効率の高いAVに向けた脱炭素化義務 | +0.4% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークおよび学習の急増

企業の支出は、孤立した会議室のアップグレードから、オンサイトおよびリモートスタッフに均等な体験を提供するエンタープライズ全体のエコシステムへとシフトしました。投資は、主要なコラボレーションプラットフォームと統合される空間オーディオアレイ、マルチカメラトラッキング、および自動コンテンツフレーミングに及んでいます。[1]出典:Extron、「ExtronとMicrosoft Teams」、extron.com教育分野もこの需要を反映しており、ブレンド型教室をサポートする講義キャプチャ、キャンパスストリーミング、およびデバイス管理が導入されています。プロフェッショナル・オーディオビジュアル・システム市場は、企業が既存のITポリシーに組み込める認定済みの完全管理型ソリューションを好むことから恩恵を受けています。従業員体験のベンチマークによって急速なリフレッシュサイクルが促進され、複数年にわたる調達ロードマップが生まれています。その結果、プラットフォームの相互運用性とクラウドダッシュボードが重要なベンダー差別化要因として浮上しています。

体験型小売および公共会場でのLEDロールアウト

小売チェーンは、ファインピッチLEDがブランドストーリーテリング、ウェイファインディング、およびリアルタイムプロモーションを提供する没入型メディア会場へと店舗を転換しています。ScheelsによるLED全国サイネージへの1,100万米ドルの投資は、その資本集約度と規模を示しています。[2]出典:Chain Store Age、「Scheelsが1,100万米ドルのデジタルサイネージロールアウトを実施」、chainstoreage.com公共施設や交通ハブも同様のディスプレイを設置し、旅客の流れや安全メッセージを管理しています。集中型コンテンツ管理により、オペレーターは地域をまたいでキャンペーンを同期させながら、現地の言語やオファーに合わせてカスタマイズできます。プロフェッショナル・オーディオビジュアル・システム市場は、ディスプレイハードウェアに小売業者のCRMツールにデータを提供する組み込み型アナリティクスが搭載されるようになったことで強化されています。来客数への期待の高まりにより、小売支出の景気循環的な変動にもかかわらずLED需要は高水準を維持しています。

ライブおよびハイブリッドイベントのパンデミック後の回復

展示会、コンサート、および企業タウンホールは、現在、対面とバーチャルの同時視聴者にサービスを提供しており、放送グレードのカメラ、ミキシングコンソール、および低遅延ストリーミングエンコーダーが必要とされています。NAB 2025への参加者数は55,000人を超え、出展者の信頼回復を示しています。[3]出典:AV Network、「プロAV 2025:トレンドは何か?」、avnetwork.com会場が将来の混乱に備えるため、レンタル機器に代わる常設設備の導入が進んでいます。イベント主催者は、満員のショーと小規模なハイブリッドセミナーの間で柔軟に再構成できるインフラを優先しています。その結果、プロフェッショナル・オーディオビジュアル・システム市場では、スケーラブルなプロダクションスイッチャーおよびクラウドコンテンツデリバリーへの継続的な受注が見られます。

AV-over-IPアーキテクチャへの移行

企業は、ポイントツーポイントのケーブル配線から、既存のスイッチ上で動作するイーサネットベースのオーディオおよびビデオトランスポートへと移行しています。[4]出典:AVIXA、「AV over IPガイド」、avixa.orgIPMXやDanteなどの標準規格がマルチベンダーの相互運用性を加速させ、ロックインを低減し、段階的なアップグレードを可能にしています。メリットとしては、動的ルーティング、リモートモニタリング、およびシステムライフ全体の総所有コストを削減する簡素化された追加・移動・変更が挙げられます。この移行は、ネットワークエンジニアリングの専門知識とセキュアなファームウェアロードマップを持つサプライヤーに有利に働きます。長期的には、AV-over-IPエンドポイントに付随するソフトウェアライセンスおよびアナリティクスサブスクリプションが、プロフェッショナル・オーディオビジュアル・システム市場全体で純粋なハードウェアマージンを上回ると予想されています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総所有コストおよびコンプライアンスコスト | -0.8% | グローバル、規制産業で特に顕著 | 中期(2〜4年) |

| 半導体およびディスプレイのサプライチェーンの不安定性 | -0.6% | グローバル、生産はアジア太平洋に集中 | 短期(2年以内) |

| ネットワーク接続されたAVに対するサイバー保険料 | -0.3% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 熟練労働者不足と賃金インフレ | -0.7% | グローバル、先進国経済で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コストおよびコンプライアンスコスト

アクセシビリティ、サイバーセキュリティ、およびエネルギーに関する義務が調達の計算を一変させました。2027年1月に施行される米国連邦通信委員会の規則は、ビデオ会議プラットフォームにおけるキャプション、手話サポート、およびアクセシブルなユーザーインターフェースを義務付けています。並行するエネルギー基準により、メーカーは高効率コンポーネントを使用してエンクロージャーと電源を再設計することを余儀なくされています。コンプライアンスにより、テスト、認証、および頻繁なソフトウェアアップデートが追加され、複雑な導入のライフサイクル支出が倍増します。組織は継続的なトレーニング、モニタリング、および監査文書化を過小評価しており、プロフェッショナル・オーディオビジュアル・システム市場における近期の受注を抑制する予算超過につながっています。

熟練労働者不足と賃金インフレ

設置およびサービスチームは、AVデザイン、ネットワークエンジニアリング、およびサイバーセキュリティを融合させる必要があります。人材プールはそのペースに追いついておらず、米国のAV技術者の平均賃金は2024年に59,260米ドルに上昇し、より広い職業平均を上回っています。インテグレーターがDante認定プログラマーおよびITに精通したフィールドエンジニアを探す間、プロジェクトのタイムラインは延長されています。企業は社内アカデミーおよびベンダー主催の認定制度に投資していますが、立ち上げ期間が納期スケジュールを延ばしています。慢性的な人材不足がロールアウト速度を制限し、旺盛な需要にもかかわらずプロフェッショナル・オーディオビジュアル・システム市場全体での収益認識を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンテンツキャプチャの優位性とストリーミングの勢い

プロフェッショナル・オーディオビジュアル・システム市場では、2025年にキャプチャおよびプロダクション機器が30.25%のトップシェアを記録し、高品質なソースコンテンツへの高い評価が示されました。カメラシステム、PTZコントローラー、およびプロダクションスイッチャーは、企業および教育スタジオが放送ワークフローを再現するにつれてダウンマーケットへと移行しています。ハードウェア、ソフトウェア、およびリモートサポートをまとめたバンドル型サブスクリプションモデルにより、ベンダーの年間経常収益が増加しています。最速成長セグメントであるストリーミングメディア、ストレージおよびディストリビューションは年平均成長率5.33%を記録しており、スケーラブルなクラウドエンコーダーおよびオンデマンドコンテンツライブラリへの需要を反映しています。エッジキャッシングにより世界中に分散した視聴者の遅延が低減され、メディアサーバーがプロフェッショナル・オーディオビジュアル・システム市場規模の議論における戦略的ノードへと変わっています。

従来のビデオプロジェクションは講堂や礼拝堂での関連性を維持していますが、高輝度環境では直視型LEDにシェアを譲っています。設計、モニタリング、および修理契約を含むサービスは、顧客がライフサイクル管理をアウトソーシングするにつれて増加しています。ホログラフィックディスプレイや空間コンピューティングなどの新興タイプはニッチにとどまっていますが、プレミアム会場のイノベーション予算を獲得しています。すべてのサブセグメントは、価値創造が孤立したハードウェアからアナリティクスとコンテンツワークフローを収益化する統合エコシステムへと移行するシフトを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ディスプレイがリードし、インテリジェントオーディオが加速

ディスプレイおよびプロジェクションシステムは、企業がランプ式プロジェクターをファインピッチLEDタイルおよびインタラクティブフラットパネルに置き換えるにつれて、2025年の収益の32.15%を占めました。このコンポーネントのプロフェッショナル・オーディオビジュアル・システム市場規模は会場の拡大に合わせて成長すると予測されていますが、コモディティ化によるマージン圧力が高まっています。これに対応して、メーカーはキャリブレーションソフトウェアとエネルギーダッシュボードをバンドルしています。オーディオ機器は、明瞭な音声が会議の公平性において決定的であるため、最強の年平均成長率5.03%を示しています。ビームフォーミングマイクロフォン、空間オーディオプロセッサー、およびAIノイズサプレッションの進歩が音響設計の規範を再形成しています。

コントロールおよびプロセッシングユニットはデジタル神経系を形成し、ソース、ディスプレイ、照明、およびビル管理を統括しています。オープンAPIにより、インテグレーターはAVデータを、室内利用率とエネルギー消費を追跡するエンタープライズダッシュボードに組み込むことができます。ストレージおよびディストリビューションハードウェアは、エッジでデコード、録画、およびアナリティクスを実行するハイパーコンバージドノードへと進化しています。コンポーネントの収束により、将来のプロフェッショナル・オーディオビジュアル・システム市場シェアのマイルストーンは、ユニット出荷数よりもソフトウェアアタッチ率に依存するようになるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:コーポレートの規模と小売の俊敏性

コーポレートバイヤーは、ハイブリッドワークがパイロットから恒久的なものへと移行するにつれて、2025年に32.62%の収益貢献を維持しました。マルチゾーンオーディオ、広角カメラ、および在室センサーが会議の公平性を調達の基準へと変えています。金融および法律セクターは厳格な暗号化とフェイルオーバーアーキテクチャを要求し、平均取引規模を押し上げています。一方、小売は動的価格ラベル、スマートシェルフ、および購買転換率を向上させる購買客アナリティクスにより、最速の年平均成長率4.71%を達成しています。

会場およびイベントは、出張の混乱に備えるため、常設の4Kスイッチャーおよびクラウドストリーミングに資本を配分しています。教育は講義キャプチャスイートに投資し、医療はEMRシステムと統合された遠隔医療カートを購入しています。緊急通信に関する政府の義務が、屋外LEDおよび大規模通知オーディオホーンへの自治体支出を促進しています。セグメントの多様化により、プロフェッショナル・オーディオビジュアル・システム市場は単一産業の低迷から保護され、ドメイン固有のコンプライアンスを習得したインテグレーターが報われます。

地域分析

アジア太平洋は最大の29.55%のシェアと最速の年平均成長率5.78%を保持しており、交通、ホスピタリティ、およびスマートシティにおけるメガプロジェクトによって牽引されています。国家デジタル化政策が中国、インド、およびインドネシアのキャンパスネットワークおよび没入型教室に資金を投入しています。地域の製造クラスターがリードタイムとコスト構造を圧縮し、次世代LEDおよびAIプロセッシングの迅速な採用を可能にしています。日本と韓国は、マイクロLEDパッケージングおよび音声AIにおける研究開発の突破口で輸出競争力を高め、ボリュームを補完しています。成熟したインテグレーターは、地域の調達と言語の多様性をナビゲートするために合弁事業を結成しており、これがプロフェッショナル・オーディオビジュアル・システム市場のフットプリントを拡大する戦術となっています。

北米は、アクセシビリティ義務とハイブリッドワークの定常化に支えられた着実なアップグレードを記録しています。米国連邦通信委員会のキャプション規則がAI文字起こしエンジンおよびアダプティブUI要素への需要を倍増させています。企業は、オフィスとリモートの体験の同等性を維持するために3〜5年ごとにリフレッシュサイクルを見直しています。カナダは、分散した地域にわたる放送スタジオおよび遠隔学習インフラへの投資を通じて市場の勢いを高めています。メキシコのマキラドーラセンターは、国境を越えたサプライチェーンを調整するためにAV-over-IPを採用しており、同地域をプロフェッショナル・オーディオビジュアル・システム市場に不可欠な存在として維持しています。

欧州は、エネルギー消費の低減と循環経済設計を要求する持続可能性法制を背景に前進しています。ドイツとフランスは、パッシブ冷却エンクロージャーと低電力モードをスケジュールするファームウェアを優先しています。英国は、旅客密度を管理するために交通ハブでのAIアナリティクスの採用を加速しています。東欧諸国は、市民劇場および地方大学のアップグレードに復興資金を配分しています。汎欧州データプライバシー法がセキュアなクラウドコントロールをベンダー間の競争上の優位性として高め、プロフェッショナル・オーディオビジュアル・システム市場全体の調達方針を形成しています。

競合ランドスケープ

競争は中程度であり、統合化の方向に向かっています。Acuity Brandsは2025年1月にQSCの12億1,500万米ドルの買収を完了し、照明、コントロール、およびQ-SYSクラウドプラットフォームを統合スマートビルディングオファリングに融合させることを目指しています。規模により、シリコン調達におけるコストレバレッジが可能となり、ロードマップの実行が加速されます。AVI-SPLやDiversifiedなどの大手インテグレーターは、地域買収、マネージドサービスの年間経常収益の拡大、および多国籍クライアントとの関係強化を通じてグローバルリーチを広げています。

差別化は、独自ハードウェアからソフトウェアの拡張性、サイバーセキュリティコンプライアンス、およびAI駆動の診断へとシフトしています。ベンダーはアンプの故障やマイクの誤使用を予測する機械学習アルゴリズムを組み込み、ダウンタイムとサービスコールを削減しています。製品ライフサイクル中の総排出量が低いことを証明できるサプライヤーは、持続可能性報告が厳格化するにつれて欧州およびアジア太平洋の一部で支持を得ています。プロフェッショナル・オーディオビジュアル・システム市場は、キャプチャ、プロセッシング、ディスプレイ、およびアナリティクスにまたがるブランドポートフォリオを好み、複雑な入札に対する単一ベンダーによる履行を可能にしています。

ニッチな破壊者は、設備投資を運用費に置き換えるクラウドネイティブアーキテクチャとサブスクリプション価格を活用しています。そのプラットフォームは施設管理およびIoTセンサー向けのAPIを統合し、AVエンドポイントをデータストーリーテラーへと変換しています。確立されたメーカーはオープンSDKとマーケットプレイスエコシステムで対応し、協調的イノベーションへのシフトを示しています。中期的には、ソフトウェア収益シェアがハードウェアよりも速く上昇し、プロフェッショナル・オーディオビジュアル・システム産業における上場企業の評価指標を変えると予想されています。

プロフェッショナル・オーディオビジュアル・システム産業リーダー

AVI-SPL Inc.

Diversified

AVI Systems Inc.

Solotech Inc.

Kinly BV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Acuity Brandsは12億1,500万米ドルのQSC買収を完了し、クラウド管理可能なオーディオ、ビデオ、およびコントロール製品をインテリジェントスペースグループに組み込み、データ駆動型ビルディングサービスを拡大しました。

- 2024年12月:AVI SystemsはCCS Southeastを買収し、連邦機関サポート能力を拡大し、40拠点で1,200人以上の従業員数を増加させました。

- 2024年12月:VusionGroupはThe Fresh Marketと提携し、2025年末までに166店舗にVusion 360デジタル棚ラベルを展開し、マルチカラー電子インク、AIによる在庫分析、およびデータダッシュボードを組み合わせました。

- 2024年10月:Extronは、4台のデバイスからの同時表示とバーチャル会議用USBピックアップをサポートする初の4KデュアルスクリーンワイヤレスプレゼンターであるShareLink Pro 2500を発表しました。

グローバル・プロフェッショナル・オーディオビジュアル・システム市場レポートの範囲

プロフェッショナル・オーディオビジュアル(AV)システムは、商業的な共有、広告、およびマーケティングのために設置された高度なインタラクションシステムです。電子ディスプレイを通じてビデオ、ウェブコンテンツ、グラフィックス、およびテキストを配信するために、民間および公共の複合施設で使用されています。照明および音響機器、デジタルサイネージ、ビデオ会議システム、付属のホワイトボード録画機器、およびプロジェクターシステムがオーディオビジュアルシステムです。これらのコンポーネントは、全体的なユーザーコミュニケーションと接続性の向上に役立ち、教室、プレゼンテーション、および現地製品デモンストレーションで使用されています。

プロフェッショナル・オーディオビジュアル・システム市場は、タイプ(キャプチャおよびプロダクション機器、ビデオプロジェクション、ストリーミングメディア、ストレージおよびディストリビューション、サービス、その他のタイプ)、エンドユーザー垂直市場(コーポレート、会場およびイベント、小売、メディアおよびエンターテインメント、その他のエンドユーザー垂直市場)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。レポートは、上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| キャプチャおよびプロダクション機器 |

| ビデオプロジェクション |

| ストリーミングメディア、ストレージおよびディストリビューション |

| サービス |

| その他のタイプ |

| オーディオ機器(マイク、ミキサー、アンプ) |

| ディスプレイおよびプロジェクションシステム |

| コントロールおよびプロセッシング |

| ストレージおよびディストリビューションハードウェア |

| コーポレート |

| 会場およびイベント |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| 政府 |

| 医療 |

| その他のエンドユーザー垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | キャプチャおよびプロダクション機器 | ||

| ビデオプロジェクション | |||

| ストリーミングメディア、ストレージおよびディストリビューション | |||

| サービス | |||

| その他のタイプ | |||

| コンポーネント別 | オーディオ機器(マイク、ミキサー、アンプ) | ||

| ディスプレイおよびプロジェクションシステム | |||

| コントロールおよびプロセッシング | |||

| ストレージおよびディストリビューションハードウェア | |||

| エンドユーザー垂直市場別 | コーポレート | ||

| 会場およびイベント | |||

| 小売 | |||

| メディアおよびエンターテインメント | |||

| 教育 | |||

| 政府 | |||

| 医療 | |||

| その他のエンドユーザー垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のプロフェッショナル・オーディオビジュアル・システム市場の規模はどのくらいですか?

プロフェッショナル・オーディオビジュアル・システム市場規模は2026年に3,082億3,000万米ドルです。

2031年までの予想成長率はどのくらいですか?

総収益は年平均成長率4.42%で拡大し、2031年までに3,827億4,000万米ドルに達すると予測されています。

プロフェッショナルAVソリューションへの支出でリードしている地域はどこですか?

アジア太平洋が29.55%の最高支出シェアを保持し、最速の年平均成長率5.78%も記録しています。

最も多くの収益を占める製品タイプはどれですか?

キャプチャおよびプロダクション機器がコンテンツ制作ブームを反映して30.25%の収益シェアでリードしています。

最終更新日: