シンガポール廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

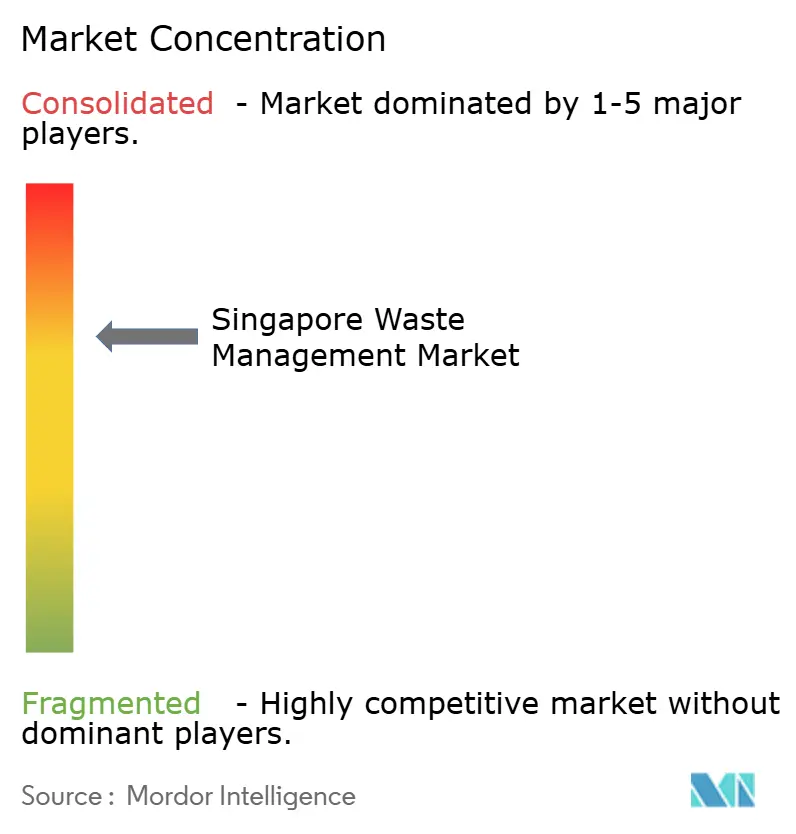

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール廃棄物管理市場分析

シンガポール廃棄物管理市場は、2025年の13億4,000万米ドルから2026年には14億米ドルへと成長し、2026年から2031年の年平均成長率(CAGR)4.35%で2031年までに17億3,000万米ドルに達すると予測されています。この安定した拡大は、廃棄物処分よりもマテリアルリカバリーを重視する循環経済(サーキュラーエコノミー)への移行を反映しています。土地の希少性が廃棄物発電(WTE)資産への投資を促進する一方、資源持続可能性法(RSA)とゼロウェイスト・マスタープランが食品廃棄物、包装廃棄物、電子廃棄物分野にわたるリサイクル能力に対する義務的需要を創出しています。民間事業者は公的機関が専門サービスをアウトソーシングするにつれて存在感を高め、国家水素構想が廃棄物由来燃料に関する研究を支援しています。運営コストの上昇、燃料・労働・炭素税は市場を自動化、データ駆動型の経路最適化、統合処理施設へと向かわせています[1]国家環境庁、「廃棄物統計および総合リサイクル」、nea.gov.sg。

主要レポートのポイント

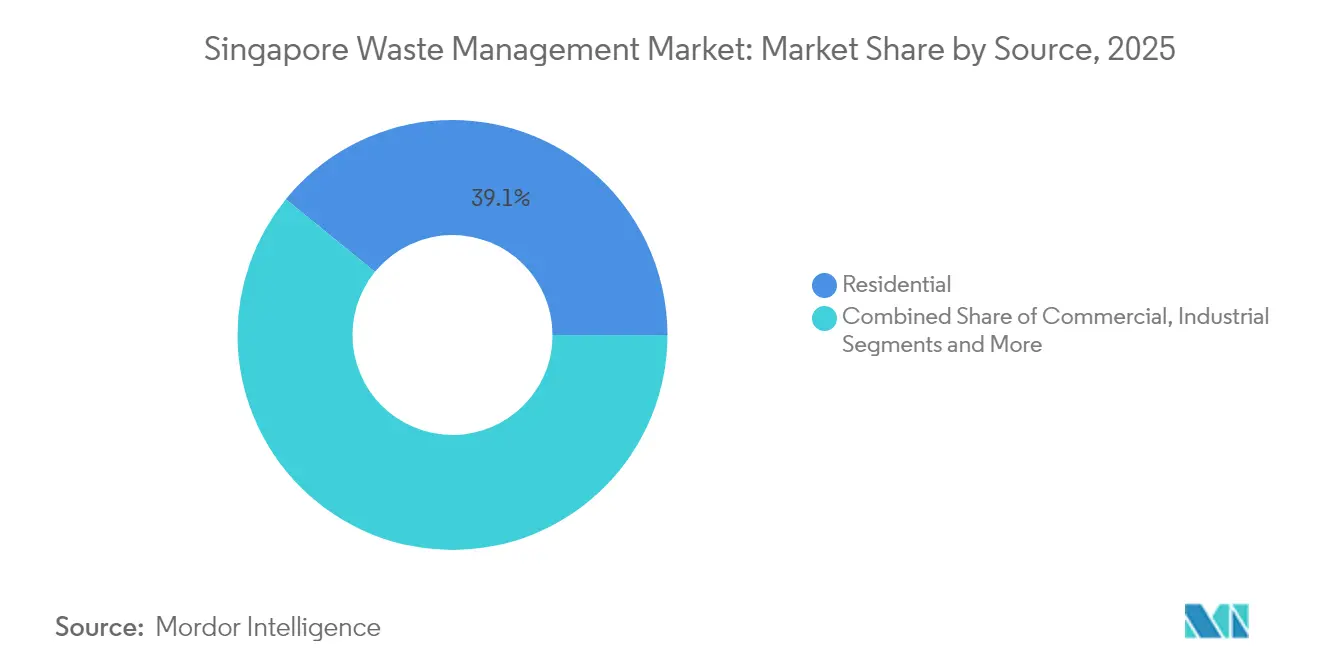

- 発生源別では、住宅廃棄物が2025年のシンガポール廃棄物管理市場シェアの39.12%を占め、商業廃棄物は2031年にかけての年平均成長率(CAGR)6.31%で最も急成長している発生源です。

- サービスタイプ別では、収集・輸送・選別が2025年の収益シェアの47.15%を占め、リサイクルおよび資源回収は2031年まで年平均成長率(CAGR)6.42%で成長すると予測されています。

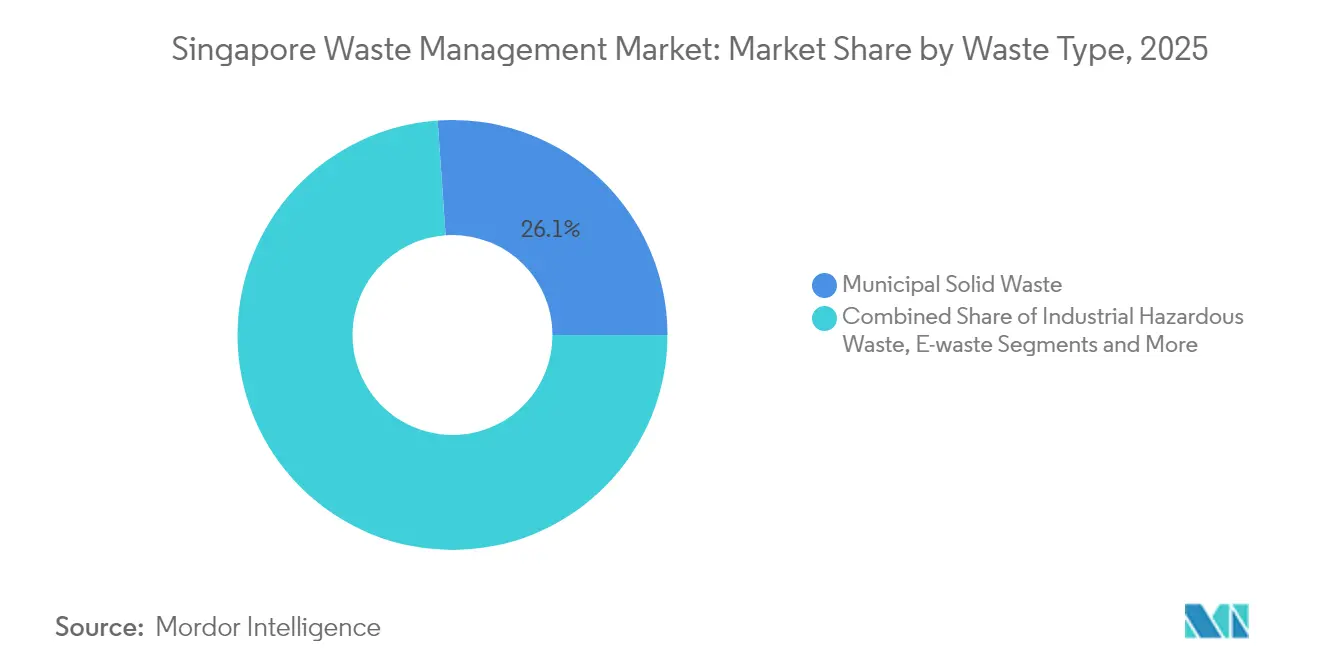

- 廃棄物タイプ別では、都市固形廃棄物が2025年のシンガポール廃棄物管理市場規模の26.10%のシェアで首位を占め、電子廃棄物は2031年にかけて年平均成長率(CAGR)5.32%で拡大すると予測されています。

- 契約モデル別では、公共契約が2025年に73.05%のシェアを占め、民間契約は同期間に年平均成長率(CAGR)5.04%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール廃棄物管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ゼロウェイスト・ マスタープランおよび循環経済義務 | +1.2% | 全国 | 長期 (4年以上) |

| リサイクルと焼却を加速させる 限られた埋立処分場容量 | +1.0% | 全国 | 長期 (4年以上) |

| 義務的な 拡大生産者責任スキーム | +0.8% | 全国 | 中期 (2〜4年) |

| 民間リサイクル能力を拡大する 国家環境庁(NEA)の奨励補助金 | +0.6% | 全国 | 中期 (2〜4年) |

| 空気圧廃棄物搬送システムの 導入加速 | +0.4% | 都市 地区 | 短期 (2年以下) |

| トゥアス・ ネクサスの廃棄物由来水素パイロットプロジェクト | +0.3% | トゥアス工業 地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロウェイスト・マスタープランおよび循環経済義務

ゼロウェイスト・マスタープランは国家リサイクル率70%を義務付け、2030年までに埋立廃棄物を30%削減することを命じ、シンガポール廃棄物管理市場のキャッシュフロー論理を再構築しています。電子廃棄物、食品廃棄物、包装廃棄物の3つの優先廃棄物流は合計廃棄物の40%以上を占めており、法令遵守が選別・堆肥化・先進リサイクル設備への需要を生み出しています。資源持続可能性法(RSA)は2024年から大規模施設に対して食品廃棄物の分別を義務付けており、現場設置型のバイオダイジェスターやバイオパルパーへのビジネスを誘導しています。新築建物は現在、そのような設備のためのスペースを確保しなければならず、技術ベンダーへのパイプラインプロジェクトを保証しています。義務的な月次報告と段階的なペナルティを含む法執行により収益の予測可能性が高まっています。トゥアス・ネクサスのコンセプトに見られるように、統合型廃棄物発電(WTE)と水回収を提供する事業者は政策上の優位な立場にあります[2]国家環境庁、「資源持続可能性法」、nea.gov.sg。

焼却・リサイクル需要を促進する限られた埋立処分場容量

セマカウ埋立処分場は2035年までに設計容量の限界に達する可能性があり、島国であるシンガポールは廃棄物を転換するか、その量を最小化しなければなりません。現在4か所の廃棄物発電(WTE)施設が年間380万トンを焼却し、電力網の2%を供給しており、2021年に稼働したトゥアスワン(TuasOne)施設は1日3,600トンを処理し120MWを電力網に供給しています。トゥアス・ネクサスに建設予定の統合廃棄物管理施設(IWMF)は1日5,800トンを処理可能となり、世界最大の廃棄物処理複合施設となります。焼却される廃棄物が増えるにつれて希少な土地が確保されるため、長期の建設・運営・移管(BOT)契約への民間セクターの意欲を裏付ける安定した供給が保証されます。

義務的な拡大生産者責任スキーム

拡大生産者責任(EPR)は現在、廃棄物処理費用を納税者から製造業者へと移転しています。2021年以降、電子廃棄物計画は認可を受けた生産者責任組織(PRO)が2024年9月までに22,300トンの電子機器を処理することを可能にし、新たな収集ルートと処理施設を支えています。飲料容器回収プログラムは2025年に1本あたり0.07米ドルのデポジットで開始され、80%の回収率を目標としています。包装廃棄物の拡大生産者責任(EPR)は2025年にかけて段階的に実施され、大量使用者にリデュース・リユース・リサイクル計画の提出を義務付けます。このアプローチはリサイクル業者に長期サービス契約を確保し、プラスチック選別ラインへのプロジェクト融資を引き付け、多国籍企業が好む安定した収益モデルを示しています。シンガポールの早期の拡大生産者責任(EPR)導入は、国内企業に東南アジア全域でのコンサルティング輸出のための参照実績を与えています。

民間セクターのリサイクル能力を加速させる国家環境庁(NEA)の奨励補助金

補助金は新規参入者の財政的障壁を引き下げます。3Rファンドは革新的な廃棄物削減パイロットに対してプロジェクト価値の80%(最大74万米ドル)を払い戻し、食品廃棄物ファンドは申請者1件あたり最大7万4,000米ドルで現場設置型のバイオダイジェスターに補助金を提供します。複数の化学リサイクルスタートアップが技術的準備状況の証明のためにクロージング・ザ・ウェイスト・ループ(Closing the Waste Loop)プログラムに依存しています。共同資金調達が初期損失リスクを中和するため、中小企業は光学選別、嫌気性消化、プラスチック熱分解などのニッチ分野に参入できます。競争的な補助金サイクルはラボのプロトタイプから商業プラントまでの時間を短縮し、シンガポール廃棄物管理市場の主流にイノベーションを取り込みます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 新規施設のための 土地不足 | -0.9% | 全国 | 長期 (4年以上) |

| 先進処理資産の 高い設備投資(キャペックス) | -0.7% | 全国 | 中期 (2〜4年) |

| 労働・燃料・炭素税による 運営コストの上昇 | -0.6% | 全国 | 短期 (2年以下) |

| 小規模国内市場での リサイクル物価格の変動 | -0.4% | 全国 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

新規施設のための土地不足

競合する土地利用が機会費用を押し上げ、悪臭や潜在的に有害な活動のためのゾーニングが残る工業用地はごく少数です。多層構造や地下構造の設計はフットプリントを縮小できますが、設備投資(キャペックス)と運営・保守(O&M)の複雑さを増大させます。事業者は同じ敷地面積でより高いスループットを設計しなければならず、技術リスクと保険料が上昇します。リサイクルセンターには梱包商品のための保管スペースが必要ですが、収集ゾーン近くの手頃な土地は希少であり、新規参入者を制限しています。

先進処理資産の高い設備投資(キャペックス)

現代の焼却炉や化学リサイクル施設の建設には数億ドルの費用がかかり、潤沢なバランスシートまたは国家の支援を持つ企業にしか参入できない構造になっています。トゥアスワン(TuasOne)は1日3,600トンのラインに7億4,000万米ドル以上を費やし、統合廃棄物管理施設(IWMF)は37億米ドルを超える規模になります。中小企業はその規模の借入調達に苦労し、長期化する許認可プロセスが回収期間を延ばします。官民パートナーシップはリスクを軽減しますが、複雑さが増し入札サイクルが長引くため、シンガポール廃棄物管理市場におけるイノベーション採用が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅廃棄物が優位、商業廃棄物が加速

住宅廃棄物流は2025年のシンガポール廃棄物管理市場において39.12%という圧倒的なシェアを占め、住宅開発庁(HDB)の集合住宅やコンドミニアムが安定した日々の廃棄物量を生み出しています。商業廃棄物は最も急成長しており、資源持続可能性法(RSA)による食品廃棄物分別義務、電子機器回収キオスク、モールに廃棄物削減計画の提出を義務付けるグリーンリース要件を背景に、年平均成長率(CAGR)6.31%で拡大しています。住宅の基盤が公共部門の収集ルートの安定需要を確保する一方、民間の運送業者はコンポスター(堆肥化機器)とリアルタイムのビンレベルセンサーを組み合わせた従量制廃棄物処理スキームでホテルやビジネスパークを獲得しています。

商業分野の成長はサービスの積極的な多様化も反映しています。チェーンレストランはウェストコム・バイオ・ケム(Westcom Bio-Chem)などの地元スタートアップから調達した1日2トン処理のバイオダイジェスターを導入し始め、発生源での廃棄物量を削減しています。オフィスタワーはBluetoothに対応したコンパクターを採用し、ESGダッシュボードに供給するデータを活用しています。これらのイノベーションは従来の路上収集を超えたものであるため、事業者はシンガポール廃棄物管理市場の将来価値を支える高マージンの契約を確保しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:収集が収益を牽引、資源回収が成長をリード

収集・輸送・選別は依然として2025年収益の47.15%を占め、シンガポール廃棄物管理市場の物流の根幹を体現しています。トラックは輸送中継施設への短い都市内輸送を行い、テレマティクスによってアイドル時間を削減しています。しかし、リサイクルおよび資源回収クラスターは2031年まで年平均成長率(CAGR)6.42%の軌道にあります。一例として、REMEXの底灰処理プラントは焼却灰から鉄金属の90%を回収し、従来廃棄されていた流れを収益化しています。

技術のアップグレードがリサイクルの利益率を向上させます。シェルの新しい熱分解油アップグレーダーはプラウ・ブコム(Pulau Bukom)でリサイクル困難なプラスチック5万トンをクラッカー原料に変換しており、資源回収がどのように増分的なドル価値を支配するかを示しています。こうした動きはシンガポールを高価値な循環材料の地域拠点として再定位し、シンガポール廃棄物管理市場規模を石油化学サプライチェーンに組み込んでいます。

廃棄物タイプ別:都市固形廃棄物が首位、電子廃棄物が加速

都市固形廃棄物は2025年の廃棄物量の26.10%を占め、シンガポール廃棄物管理市場において最大のシェアを維持しています。世帯から排出される紙・プラスチック・有機物は国家リサイクルプログラムの下で集中管理されたビンに投入されます。電子廃棄物は年平均成長率(CAGR)5.32%で明確な成長リーダーです。拡大生産者責任(EPR)と2025年から開始されるアルバ(Alba)の戸別大型廃棄物収集が予測可能な廃棄物量を追加します。白物家電やIT周辺機器は現在、銅や貴金属を回収するロボットアームを備えた解体ラインに投入されています。

業界団体によると、スマートフォンは手作業による事前選別後に90%以上のマテリアルリカバリーを達成し、トンあたりの収益が800米ドルを超えています。一方、焼却後の都市混合廃棄物はトンあたり30米ドル未満の収益しか生み出しません。この価値密度の相違が、電子廃棄物がシンガポール廃棄物管理市場内でバルクごみから徐々に収益構成を変えていく理由を裏付けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

契約モデル別:公共収集が依然優位、民間契約が前進

国家環境庁(NEA)の入札プロセスを通じて6つの地区独占企業に付与される公共契約は、2025年に市場シェアの73.05%を占めました。公共契約は均一なサービス品質と全市的なカバレッジを確保します。しかし、民間の取り決めは年間5.04%の成長を遂げています。これは、工業団地・ショッピングセンター・イベント会場が認可された一般廃棄物収集業者を任意に指定できるためです。民間サービスメニューには、現場設置型のシュレッダー、ERP(基幹業務システム)への計量計統合、カーボンオフセットパッケージが含まれます。

民間の急成長は、データ分析とトレーサビリティで差別化を図るテクノロジー先行型の参入者に恩恵をもたらしています。例えば、ブルー・プラネット・エンバイロンメンタル(Blue Planet Environmental)は企業のESG開示用ダッシュボードにデータを提供するRFIDタグ付きビンを導入しています。有利な補助金スキームと組み合わせることで、こうした機能は顧客転換を加速し、従来型事業者が保有するシンガポール廃棄物管理市場シェアの集中度を希薄化させています。

地域分析

シンガポール全体が一つの統合市場として機能していますが、空間的な廃棄物パターンは土地利用のクラスターを反映しています。タンピネス(Tampines)やプングゴル(Punggol)周辺の高層住宅地帯は、収集ルート密度を支える予測可能な家庭廃棄物流を生み出しています。ジュロン(Jurong)とトゥアス(Tuas)の工業地帯は、専門輸送許可を必要とする溶剤、副産物、スクラップ金属を排出します。中心部の観光回廊は、高い歩行者密度の中で食品残渣を管理するために、小売業者に週7日収集サイクルの対応を求めています。

トゥアス(Tuas)工業回廊には廃棄物発電(WTE)施設、灰処理施設、新たな水素パイロット施設が集積しており、島の西部を処理の中核拠点としています。主要資産が隣接することで内部輸送を大幅に削減し、海水取水口や電力網相互接続などの共有ユーティリティを可能にします。この近接性がシンガポールを広大な土地を持つ国家と差別化し、シンガポール廃棄物管理市場規模を単一の物流ハブに緊密に結びつけています。

地域の物流能力が輸出の可能性を生み出しています。港湾は年間3,700万TEUを取り扱っており、帰り便の経路はインドネシアやベトナムへの処理済みスクラップを運搬できます。これらの国では金属製錬業者がより高いプレミアムを支払います。しかし、厳格な国境を越えた廃棄物管理規制が生の廃棄物の輸入を制限し、国内フローが自己完結的かつトレーサブルに維持されることを確保しています。

競合状況

市場は中程度に集中しています。SembWaste、Veolia Singapore、ALBA W&H Smart Cityは複数年にわたる市営コンセッションを確保し、自動化された選別ラインに投資しています。SembWasteは基盤収益を提供する廃棄物発電(WTE)資産を共同保有していますが、親会社が再生可能エネルギーへの戦略的な軸足移動を計画しており、所有パターンを変化させる可能性のある資産売却を示唆しています。Veolia Singaporeはグローバルな有害廃棄物の専門知識をジュロン島(Jurong Island)での石油化学契約獲得に活用しています。

テクノロジー主導の挑戦者が台頭しています。マゴリウム(Magorium)はリサイクル不可能なプラスチックを道路グレードのNEWビチューメン(NEWBitumen)に変換し、2024年には生産量を1日8トンに4倍増させました。ウェストコム・バイオ・ケム(Westcom Bio-Chem)はフードコートにモジュラー型バイオダイジェスターを設置しています。ブルー・プラネット(Blue Planet)はAIビジョンシステムを導入し、時間あたり4トンのスループットでポリマー種類別にリサイクル物を選別しています。これらのニッチ領域は、既存の住宅収集業者と直接衝突することなく収益性の高い事業領域を切り開いています。

外国のOEM(相手先ブランド製造会社)も重要な役割を果たしています。三菱重工業(Mitsubishi Heavy Industries)は25年間のBOO(建設・所有・運営)コンセッションの下でトゥアスワン(TuasOne)を運営し、大気質システムを含むターンキー型焼却炉パッケージを披露しています。こうした導入は技術的な基準を引き上げ、小規模な地域企業に対して設備ベンダーとの連携か、シンガポール廃棄物管理市場内での陳腐化リスクかの選択を迫っています。

シンガポール廃棄物管理産業のリーダー企業

SembWaste (Sembcorp)

Veolia Singapore

ALBA W&H Smart City

Colex Holdings Ltd.

800 Super Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:セムコープ・インダストリーズ(Sembcorp Industries)は、2024年に廃棄物部門を3億米ドルで売却したことに続き、民営化を含む可能性のある戦略的見直しを開始しました。

- 2025年2月:国家環境庁(NEA)はクライメート・フレンドリー・ホームズ・プログラム(Climate Friendly Households Programme)の対象を90%の世帯に対する296米ドルバウチャーに拡大し、廃棄物削減につながるエネルギー効率の高い電化製品への需要を促進しています。

- 2024年8月:マゴリウム(Magorium)はリサイクル不可能なプラスチックからのNEWビチューメン(NEWBitumen)生産を拡大し、週8トンを焼却から転換しています。

- 2024年7月:国家環境庁(NEA)はビバレッジ・コンテナー・リターン・スキーム(Beverage Container Return Scheme Ltd.)に対して2026年4月から国家デポジット制度の運営を認可し、80%の回収率を目標に1,000か所の返却ポイントを設置します。

シンガポール廃棄物管理市場レポートの調査範囲

廃棄物管理または廃棄物処理とは、廃棄物の発生から最終処分に至るまでの管理に必要なプロセスと行動を指します。これには廃棄物の収集・輸送・処理・処分とともに、廃棄物管理プロセスの監視・規制、廃棄物関連の法律・技術・経済的メカニズムが含まれます。

本レポートでは、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、市場ダイナミクスを含む、シンガポール廃棄物管理市場の完全な背景分析が掲載されています。

シンガポール廃棄物管理市場は廃棄物タイプ別(産業廃棄物、都市固形廃棄物、有害廃棄物、電子廃棄物、プラスチック廃棄物、バイオメディカル廃棄物)および処理方法別(収集、埋立処分、焼却、リサイクル)に区分されています。レポートは上記すべてのセグメントの市場規模と予測を(米ドル)金額で提供しています。

| 住宅 |

| 商業(小売、オフィス等) |

| 産業 |

| 医療(医療・製薬) |

| 建設・解体 |

| その他(機関、農業等) |

| 収集・輸送・選別・分別 | |

| 処理・処分 | 埋立処分 |

| リサイクルおよび資源回収 | |

| 焼却および廃棄物発電(WTE) | |

| その他(化学処理、堆肥化等) | |

| その他(コンサルティング、監査・研修等) |

| 都市固形廃棄物 |

| 産業系有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| バイオメディカル廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の特殊廃棄物(放射性廃棄物等) |

| 公共 |

| 民間 |

| 発生源別 | 住宅 | |

| 商業(小売、オフィス等) | ||

| 産業 | ||

| 医療(医療・製薬) | ||

| 建設・解体 | ||

| その他(機関、農業等) | ||

| サービスタイプ別 | 収集・輸送・選別・分別 | |

| 処理・処分 | 埋立処分 | |

| リサイクルおよび資源回収 | ||

| 焼却および廃棄物発電(WTE) | ||

| その他(化学処理、堆肥化等) | ||

| その他(コンサルティング、監査・研修等) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業系有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| バイオメディカル廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の特殊廃棄物(放射性廃棄物等) | ||

| 契約モデル別 | 公共 | |

| 民間 | ||

レポートで回答される主要な質問

シンガポール廃棄物管理市場の2026年の規模はどのくらいですか?

市場規模は2026年に14億米ドルと評価され、2031年までに17億3,000万米ドルに達すると予測されています。

シンガポールの廃棄物分野における主な成長要因は何ですか?

リサイクル率70%を義務付け、埋立廃棄物量を上限とするゼロウェイスト・マスタープランが主要な触媒となっています。

最も急成長している廃棄物流はどれですか?

電子廃棄物は拡大生産者責任(EPR)規制と無料の戸別収集により、年平均成長率(CAGR)5.32%で最も急速に拡大している廃棄物流です。

シンガポールの廃棄物市場において補助金が重要な理由は何ですか?

国家環境庁(NEA)の補助金はプロジェクトコストの最大80%を補助し、中小企業がより低い資本リスクで先進的なリサイクル・処理技術を採用することを可能にします。

トゥアス・ネクサスは業界をどのように再構築しますか?

トゥアス・ネクサスは廃棄物・水・エネルギーシステムを統合し、処理能力を1日5,800トンに引き上げ、廃棄物由来水素製造のパイロット事業を実施します。

今後2年間で事業者が直面するリスクは何ですか?

労働コストの上昇、炭素税の増加、リサイクル物価格の変動が利益率を脅かし、企業に自動化と収益源の多様化を迫っています。

最終更新日: