ドイツフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

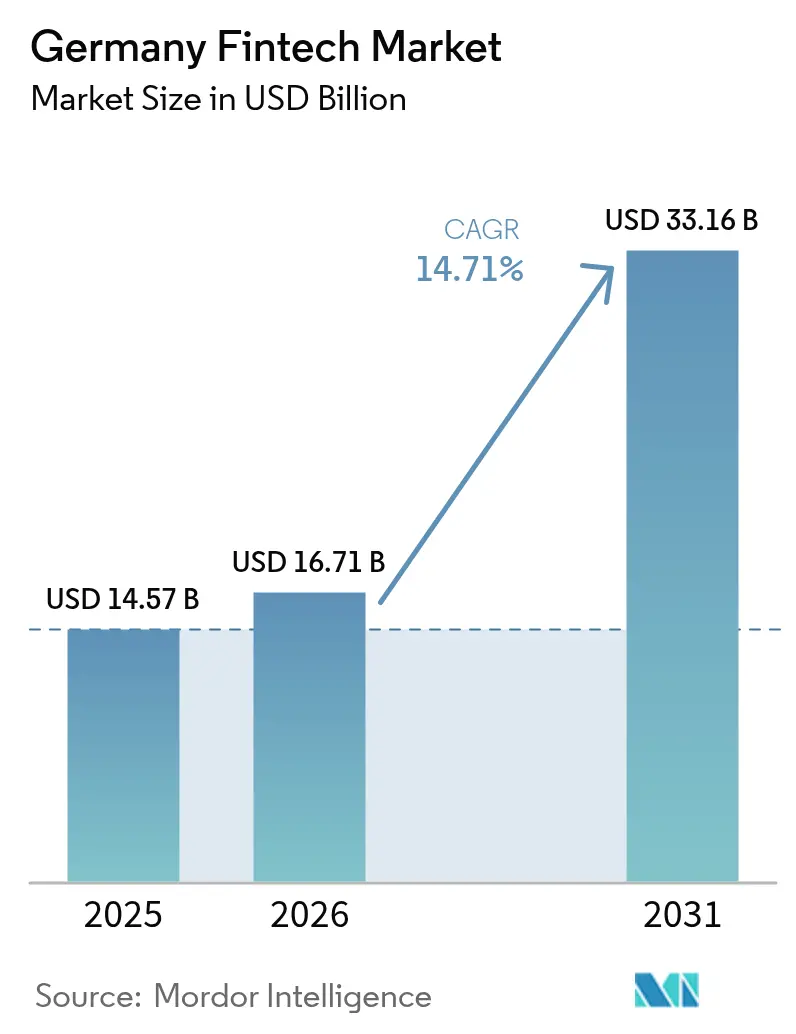

| 基準年の市場規模 (2025) | 14.57 十億米ドル |

| 市場規模 (2026) | 16.71 十億米ドル |

| 市場規模 (2031) | 33.16 十億米ドル |

| 成長率 (2026 - 2031) | 14.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツフィンテック市場分析

2026年のドイツフィンテック市場規模は167億1,000万USDと推定され、2025年の145億7,000万USDから成長しており、2031年には331億6,000万USDとなる見通しで、2026年から2031年にかけて14.71%のCAGRで成長します。

オープンバンキングの基盤への継続的な投資、スマートフォン普及率の急速な上昇、および企業のデジタル化が、資金調達環境の引き締まりの中でも高い成長勢いを維持しています。デジタル決済は、非接触型決済の受け入れ、ワンクリックチェックアウト、およびバイナウペイレイターオプションを組み合わせることで主要な位置を占め続けており、インシュアテックは請求処理を自動化し損害査定費用を削減するパラメトリック型プロダクトによって最も急速な成長分野として注目を集めています。競争戦略は三層構造を反映しており、N26とTrade Republicを筆頭とするスケールネオバンクがブランド認知度を牽引し、SolarisやWefoxなどの中規模スペシャリストが特定の決済基盤を収益化し、新規参入者はバーティカルファーストのプラットフォームを通じて未開拓のニッチ市場を攻略しています。ドイツの規制は長期的ではあるものの、十分な資本を持つイノベーターに有利な参入障壁を提供し、規律ある事業経済性を要求します。エコシステムの協働は成熟しており、銀行はAPIに抵抗するのではなくAPIを収益化し、保険会社はクラウドネイティブパートナーと引受エンジンを共同開発し、産業コングロマリットはサプライチェーンソフトウェアの中に金融機能を組み込んでいます。

主要レポートの要点

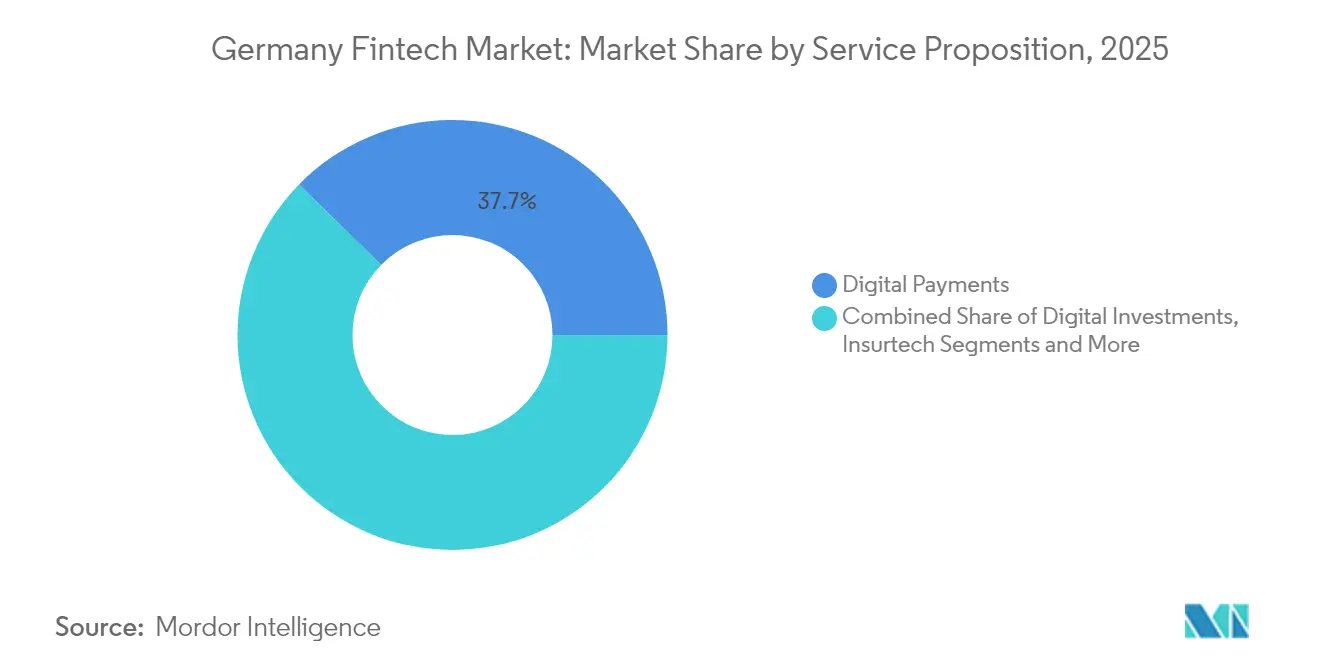

- サービス提案別では、デジタル決済が2025年のドイツフィンテック市場シェアの37.65%を占めてトップとなり、インシュアテックは2031年にかけて17.98%のCAGRで拡大する見込みです。

- エンドユーザー別では、小売が2025年のドイツフィンテック市場シェアの64.10%を占めてトップとなり、法人セグメントは2031年にかけて16.4%のCAGRで成長すると予測されています。

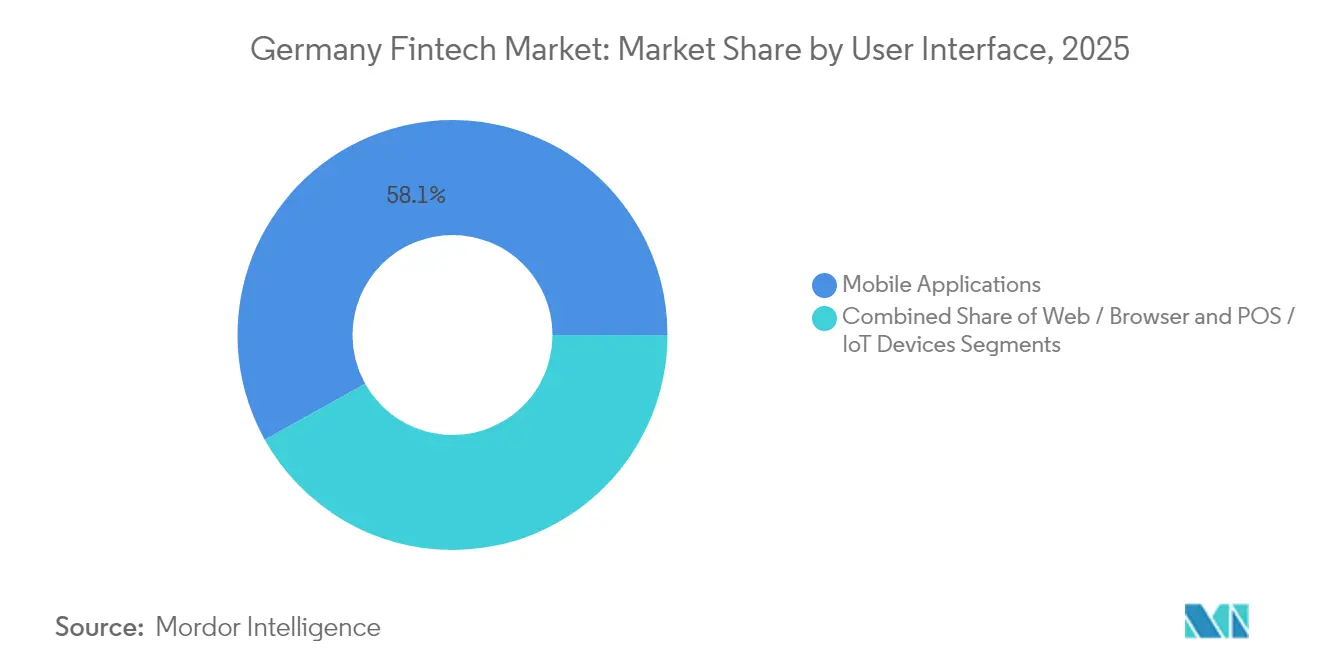

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のドイツフィンテック市場規模の58.10%を占め、POS/IoTデバイスは2031年にかけて20.55%のCAGRで前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツフィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの予測影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PSD2主導のオープンバンキング普及 | +3.0% | 全国規模、都市部での早期成果 | 中期(2〜4年) |

| モバイルファースト型バンキングへの人口動態的シフト | +2.5% | 全国規模、都市部でより強い傾向 | 中期(2〜4年) |

| 電子商取引取引量の急増 | +2.0% | 全国規模 | 短期(2年以内) |

| デジタル財務管理の近代化 | +1.5% | 全国規模、産業地域 | 中期(2〜4年) |

| 即時決済 | +1.0% | 全国規模 | 短期(2年以内) |

| EUグリーンファイナンス政策 | +0.8% | 全国規模、環境意識の高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PSD2主導のオープンバンキングがAPIイノベーションを加速

PSD2に基づいて導入された必須APIゲートウェイにより、ドイツの銀行は抵抗から収益化へと転換しました。BaFinのセキュアAPI義務化により、2024年には187件のサードパーティプロバイダーが登録され、前年比23%増となりました[1]欧州銀行監督機構、「決済機関および電子マネー機関の登録簿」、eba.europa.eu。金融機関はいま開発者エクスペリエンスをめぐって競争しており、Deutsche BankのXS2Aサンドボックスはアカウントアグリゲーションを支え、貯蓄銀行グループは電子商取引チェックアウト向けにリアルタイムの決済起動機能をパッケージ化しています。かつて摩擦と見なされていた強力な顧客認証は、不正リスクを低減し、セキュリティを標準化することで、フィンテック企業が独自の統合なしにスケールアップすることを可能にしています。コンプライアンスから商業的なAPIポートフォリオへのシフトは、オープンバンキングをドイツフィンテック市場の持続的な成長基盤として位置づけています。

都市部のZ世代およびミレニアル世代におけるモバイルファースト型バンキングへの人口動態的シフト

35歳未満の消費者は支店をほとんど利用せず、スマートフォンでの即時オンボーディング、アカウントのインサイト、および投資執行を求めています。都市部における採用率は単なるダウンロード数にとどまらず、実際の利用に結びついており、モバイルバンクのアクティブユーザーは月に15〜20回ログインし、これは2022年の水準の2倍に相当します。このモバイル志向は投資にも及んでおり、初めて投資する人々にとっては端株プラットフォームが従来のアドバイザーを凌駕しています。洗練されたUXと預金保護を組み合わせたプロバイダーがシェアを獲得し、対応が遅い既存金融機関はブランドの存在感を失うリスクに直面しています。

ドイツの電子商取引取引量の急増が組み込み型決済ソリューションを促進

デジタルウォレットのシェアは2024年のオンラインチェックアウトで相当のシェアに達し、前年比4.7パーセントポイント上昇しました。小売業者はチェックアウト時にワンクリック決済、即時与信、および配送保険を統合し、決済APIを顧客獲得の手段へと転換しています。組み込み型ファイナンスは現在B2Bマーケットプレイスにも拡張しており、買い手、供給者、および運転資本エンジンを単一の画面で接続することで、フィンテックプロバイダーにとっての収益可能市場を拡大しています。

デジタル財務管理の近代化がB2Bフィンテック需要を拡大

ドイツのCFOの約68%が財務自動化を上位3つの優先事項の一つとして位置づけています。リアルタイムの流動性ダッシュボードおよびERPスイートとのAPI接続により、中規模輸出企業は数日ではなく数分以内にFXリスクをヘッジすることができます。販売サイクルの長期化は、高い生涯価値と95%の更新率によって相殺され、企業向けオンボーディングを習得したプロバイダーに予測可能な収益源を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢消費者の間に根強い現金志向 | -2.0% | 全国規模、農村部でより強い傾向 | 長期(4年以上) |

| BaFinの厳格なライセンスプロセス | -1.5% | 全国規模 | 短期(2年以内) |

| シリーズB以上でのベンチャーキャピタル資金収縮 | -1.0% | 全国規模、アーリーステージのスタートアップ | 短期(2年以内) |

| 既存銀行のレガシーITの断片化 | -0.8% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢ドイツ人の間に根強い現金志向

現金は依然として取引のかなりの部分を占めており、65歳以上の層がその大半の利用を牽引しています[2]ドイツ連邦銀行、「ドイツにおける決済行動 2023年」、bundesbank.de。農村部の小売業者は現金割引を提供することでこうした習慣を強化しています。フィンテック企業はハイブリッドな決済基盤で対応しており、PaysafeとDeutsche Bankが郵便局でのキャッシュイン/キャッシュアウトを共同開発し、G+Dはオフラインで紙幣を模倣するCBDCの実証実験を行っています。しかし、デジタルオンボーディングが店舗内での普及活動と共存しなければならない場合、獲得コストが上昇し、完全キャッシュレスの提案の上限を制限しています。

BaFinの厳格なライセンス取得が市場投入時間を延長

決済機関の承認には12〜18ヶ月、監査済みのガバナンス計画、およびEU平均を大幅に上回る最低資本が必要です[3]BaFin、「決済サービス監督法(ZAG)― オープンバンキング要件」、bafin.de。この枠組みは安定性を支える一方で、収益化を遅らせ、スタートアップにブリッジラウンドの資金調達を強いります。十分な資本を持つ参入者はこのプロセスを競争上の参入障壁として捉えていますが、資金力の乏しい創業者はパスポートに親和性のある所在地へ移転することが多く、国内のイノベーション密度を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:インシュアテックが最速の成長軌道を切り開く

デジタル決済はドイツフィンテック市場の37.65%のシェアを占めました。非接触型POSの小売業者採用、QRコード、および組み込み型チェックアウトAPIにより、決済サービスはデフォルトの収益化基盤となっています。インシュアテックは現在のところ控えめなシェアにとどまっていますが、パラメトリック型農業保険、使用量ベースの自動車保険、およびAI主導の請求処理を反映して17.98%のCAGRで成長すると予測されています。決済スペシャリストはロイヤルティ付加機能を通じてシェアを守り、保険チャレンジャーはクラウドコアの上に引受、流通、および保険管理を統合しています。

ネオバンキング、融資、およびウェルステックは中位に位置します。融資はリアルタイムのERPデータをスコアリングした運転資本融資枠へと消費者割賦から移行しています。ウェルステックはETFと端株を民主化していますが、手数料圧力によりプラットフォームは暗号資産カストディ、ESGフィルター、および税最適化のアップセルを余儀なくされています。したがって、ドイツフィンテック市場は水平的な「金融スーパーアプリ」から、単一の収益プールを深く収益化するバーティカルリーダーへと傾斜しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

エンドユーザー別:法人がギャップを縮小

小売ユーザーは2025年のドイツフィンテック市場シェアの64.10%を占め、初期の消費者重視と急速なモバイル採用を反映しています。しかし法人ユーザーはより急峻な軌跡を記録しており、財務担当者が支払い、受取、および流動性ダッシュボードをデジタル化するにつれて16.4%のCAGRで拡大しています。ドイツの中小企業―310万社―は、決済、与信、およびキャッシュフロー予測を内蔵したクラウド会計を求めており、ソフトウェアサブスクリプションをマルチプロダクト収益源へと転換しています。

家計需要が取引量の柱であり続ける一方で、法人需要はユーザー一人当たりの平均収益を高め、解約率を低下させています。財務報告、POSデータ、および与信インサイトAPIを統合するフィンテック企業は法人との粘着性を深め、外国為替ヘッジおよび組み込み型保険におけるクロスセルの可能性を追加しています。高取引量の小売と高価値の法人セグメントの相互作用がドイツフィンテック市場の収益を多様化し、景気循環のショックを緩和しています。

ユーザーインターフェース別:IoTデバイスが次なる波を形成

モバイルアプリケーションは2025年のドイツフィンテック市場シェアの58.10%を占め、スマートフォンが金融のコマンドセンターとしての役割を果たしていることを反映しています。しかしPOS/IoTデバイスは、在庫を自動同期し生体認証を可能にするスマート端末に牽引されて、2031年にかけて20.55%のCAGRで成長すると予測されています。小売業者はAndroidベースのPOSを導入してアイテムレベルのデータをクラウドERPに送信し、チェックアウト時に融資オファーを解放しています。ウェブダッシュボードは複雑な投資や法人財務タスクにおいて存在感を維持していますが、モバイルとIoTがUXの標準を設定しています。

音声アシスタント、車内決済、およびコネクテッド家電による再注文が隣接するインターフェースを切り開いています。電話、キオスク、またはスマートウォッチで顧客を認識する適応型エクスペリエンスを設計するフィンテックプロバイダーは、データの豊富さとエンゲージメント時間を獲得し、ドイツフィンテック市場内での競争的フライホイールを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

地理的分析

ベルリンはドイツのフィンテック企業の約3分の1を擁し、2024年上半期の全国ベンチャー資金調達の88%を集め、実験の場としての地位を確固たるものにしています。首都の人材密度と英語文化が世界中のエンジニアを惹きつけ、地元のサンドボックスが初期テストを容易にしています。ミュンヘンはAllianzおよびMunich Reとの近接性を活かしてインシュアテックコラボレーションを専門とし、既存機関が大規模に展開するホワイトラベルプロダクトを推進しています。フランクフルトは銀行本部としての歴史を基盤にB2Bフィンテック、特に規制の明確化を求める財務APIおよび暗号資産カストディを支えています。

ハンブルクは小売金融に注力し、港湾都市の貿易データと与信エンジンを組み合わせています。ケルンはバンキング・アズ・ア・サービスの消費者向け融資クラスターを構築しており、大学のパイプラインが支援しています。このハブアンドスポークモデルはイノベーションを拡散させますが、単一中心の市場よりも、創業者がパートナーシップのために都市間を移動する頻度が高く、全国的なネットワーク効果を複雑にしています。農村部はデジタルスキルが遅れており―基本スキル習得率が農村部48%に対して都市部63%―、郵便局や地域貯蓄銀行を通じたハイブリッド流通の余地があります。ドイツ農村部の決済口座普及率は91%であり、銀行へのほぼ普遍的なアクセスを示している一方で、付加価値デジタルサービスの採用は低水準にとどまっています。インターフェースをローカライズし、現金のタッチポイントを融合させるプロバイダーは、広範な支店開設なしに漸進的な成長を実現することができます。

競争環境

ドイツフィンテック市場の構造はバーベル型に似ており、一方の極ではスケールネオバンクと決済大手が預金、取引、およびインターチェンジを争い、もう一方の極ではアーリーステージのバーティカリストがドメイン専門知識を武器にしています。決済は統合フェーズに近づいており、少数のプレイヤーがモバイル決済取引量の大部分を処理している一方、融資とウェルスは多数のニッチアプリに分散したままです。パートナーシップが破壊の修辞学に取って代わっており、Deutsche BankはコアレンディングのリニューアルにMambuを支援し、Allianzのデジタルファクトリーはwefoxと引受ロジックを共同開発しています。

テクノロジーの差別化はAIに集中しており、不正アルゴリズムが誤検知を40%削減し、チャットボットが受信サポートの80%を数秒以内に処理しています。データの所有権が戦略的な通貨となっており、プラットフォームはリスク、与信、および保険のアップセルにアナリティクスを組み込んでいます。欧州中央銀行のデジタルユーロの試験運用は構造的な変数として存在しており、決済経済とウォレットアーキテクチャをリセットする可能性があります。CBDCの基盤をいち早く統合できる企業は、ドイツフィンテック市場における競争上の参入障壁を強化するでしょう。

ドイツフィンテック業界リーダー

N26 GmbH

Solaris SE

Trade Republic Bank GmbH

Raisin DS GmbH

Penta Bank GmbH (Qonto Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Trade Republicが48億ユーロの評価額でシリーズDとして2億5,000万ユーロ(2億7,000万USD)を調達しました。

- 2025年2月:Solaris SEがContis Groupを1億8,000万ユーロ(1億9,400万USD)で買収し、バンキング・アズ・ア・サービスのAPIを強化しました。

- 2025年1月:Raisin DSがスペインとイタリアで越境預金マーケットプレイスを開始しました。

- 2024年12月:MambuがDeutsche Bankと提携し、同行のデジタル融資スタックを近代化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツのフィンテック市場を、モバイルアプリ、ウェブポータル、統合POSおよびIoTデバイスを通じて提供される、テクノロジー対応の金融サービス、デジタル決済、デジタル融資およびファイナンス、デジタル投資、インシュアテック、ネオバンキングから国内で生み出される総収入と定義している。また、取引手数料、金利スプレッド、ソフトウェア・サブスクリプション、エンベデッド・ファイナンスの収益分配を通じて収益化する、ライセンス供与を受けた既存事業者やネイティブ・スタートアップ企業が獲得した価値も含まれる。

スコープ除外:銀行の中核的なITアウトソーシングや純粋なバックオフィス・バンキング・ソフトウェアに限定された活動は、評価対象外である。

セグメンテーションの概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 法人

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

詳細な調査方法とデータの検証

一次調査

手数料率や顧客獲得コストを精査するため、ベルリン、フランクフルト、ミュンヘンのネオバンク、BNPLプロバイダー、中小企業向け融資プラットフォーム、レグテックベンダーのシニアマネジャーにインタビューを行った。規制当局やベンチャー投資家とのフォローアップ電話により、普及率の想定とPSD2による収益変動のタイミングを検証した。

デスクリサーチ

まず、ドイツ連邦銀行の決済統計、BaFinのオープンバンキング・サンドボックスのアップデート、ドイツ連邦統計局の電子商取引シリーズ、欧州中央銀行のインスタントペイメント・ダッシュボードなど、取引量と手数料利回りを追跡するオープンデータセットを使用して、需要の状況をマッピングしました。業界団体であるBitkom、Bundesverband deutscher Banken、Insurance Europeからは、サービスセグメンテーションを形成するための採用調査やポリシーノートを提供してもらった。企業レベルの分割が必要な場合は、D&B Hoovers、Dow Jones Factivaのニュース・アーカイブ、IPO目論見書などを利用し、ユニット・エコノミクスを概算した。このリストは例示であり、その他多くの公開・購読ソースがデータチェックを支えた。

マーケット・サイジングと予測

国内デジタル取引プール、クレジット残高、保険GWPから始まるトップダウンの再構築は、フィンテック・シェアと平均手数料カーブでフィルタリングされ、ベースラインを作り出した。ASP回数のアクティブユーザー数と貸出残高のロールアップをサンプリングしたボトムアップのクロスチェックを選択し、収益密度を固定化した。モバイル決済量、中小企業のクラウド会計導入、即時決済の普及、ベンチャー企業の資金調達サイクル、BaFinのライセンス発行の5つの市場フィンガープリントがモデルを駆動する。予測は、シナリオ分析とブレンドした多変量回帰を採用。GDP、消費者のデジタルウォレット利用、インターチェンジフィー上限の変数を強調してから、2025年から2030年のCAGRを導き出した。少数セグメントにおけるデータの空白は、専門家の意見聴取を通じて検証された最も近い地域のプロキシを使用して埋めた。

データ検証と更新サイクル

アナリストは、暫定出力を独立した系列と比較し、2標準偏差を超える異常値にフラグを立て、ピアレビューのためにエスカレーションを行う。レポートは毎年更新されます。手数料の上限に関する法律が制定された場合など、重要なイベントが発生した場合は、中間的な再調査が行われます。

モルドール・インテリジェンスのドイツ・フィンテック・ベースラインが信頼性を約束する理由

公表されている数値がしばしば異なるため、ユーザーはどの数値を信頼すべきかを判断する方法を尋ねる。乖離は通常、スコープの選択、通貨換算ポイント、リフレッシュの周期に起因する。

主なギャップ要因としては、銀行主導のデジタルサービスのみをカウントしている企業や、2023年の為替レートを固定している企業、楽観的な資金調達シナリオのみで成長を予測している企業などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 145.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.10億米ドル(2024年) | 地域コンサルタントA | インシュアテックおよびネオバンキングを除く。 |

| 12.10億米ドル(2024年) | 業界誌B | 収益の代理としてベンチャー企業の資金調達総額に依存。 |

この比較は、すべての収益ストリーム、ライブ為替レート、二重シナリオ予測を規律正しく組み入れることで、意思決定者が容易に監査し再現できる、信頼性と透明性のあるベースラインを実現していることを示している。

レポートで回答される主要な質問

ドイツフィンテック市場の急速な成長を牽引しているのは何か?

強力なPSD2対応オープンバンキング、モバイルファースト型の消費者行動、電子商取引取引量の増加、および法人財務管理の近代化が合わせて市場の14.71%CAGRに約10.8パーセントポイントを加えています。

今日最も高い収益シェアを示すフィンテックセグメントはどれか?

デジタル決済は2025年にドイツフィンテック市場シェアの37.65%を占め、非接触型決済の普及と組み込み型チェックアウト基盤に支えられています。

インシュアテックが他のセグメントを上回るペースで成長すると予測されるのはなぜか?

自動化された請求処理、使用量ベースの料金設定、およびクラウドネイティブの引受がインシュアテックを2026年から2031年にかけて17.98%のCAGRに向かわせており、これはすべてのサービス提案の中で最も速い成長速度です。

規制要因は市場参入にどのような影響を与えるか?

BaFinのライセンスプロセスは最大18ヶ月かかり、市場CAGRから1.5パーセントポイントを差し引く可能性がありますが、同時に十分な資本を持つ参入者にとって競争上の参入障壁を構築します。

ドイツのどの地域がフィンテックのハブとして機能しているか?

ベルリンはベンチャー資金調達とスタートアップ密度で圧倒的な地位を占め、ミュンヘンはインシュアテックコラボレーションに特化し、フランクフルトはB2Bファイナンスの拠点となっており、ハンブルクとケルンは小売金融のニッチを育てています。

フィンテックプロバイダーはドイツの現金志向の高齢者層にどのように対応しているか?

キャッシュイン/キャッシュアウトのパートナーシップやCBDCの実証実験などのハイブリッドソリューションにより、プロバイダーは現金へのアクセスを維持しながらユーザーをデジタルチャネルへとオンボーディングし、成長に対する-2.0パーセントポイントの抑制効果を緩和しています。

最終更新日: