MENAモバイル仮想移動体通信事業者市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

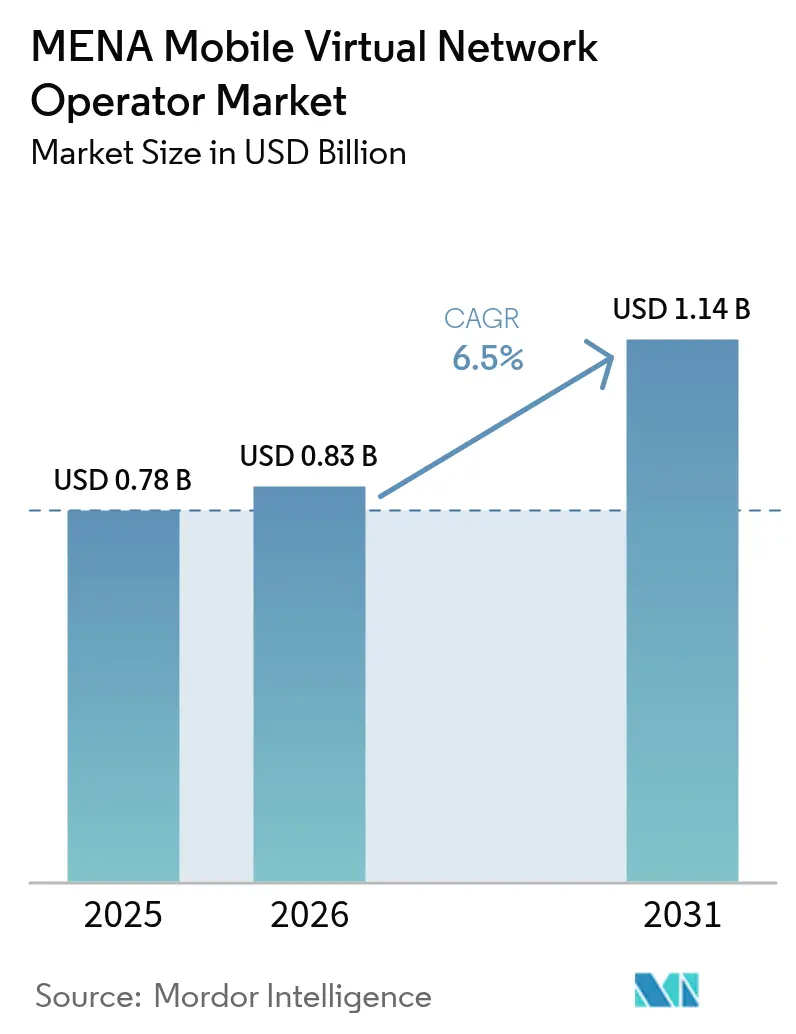

| 基準年の市場規模 (2025) | 0.78 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENAモバイル仮想移動体通信事業者市場分析

MENAモバイル仮想移動体通信事業者市場の規模は2026年に8億3,000万USDと推定され、2025年の7億8,000万USDから成長し、2031年には11億4,000万USDに達すると予測されており、2026年から2031年にかけて6.5%のCAGRで成長します。加入者数の観点では、市場は2025年の1,250万加入者から2030年には1,664万加入者へと、予測期間(2025年~2030年)において5.89%のCAGRで成長する見込みです。この拡大は、加速するデジタルトランスフォーメーション、有利な卸売規制、および低コストでアプリ中心のモバイルサービスの魅力を反映しています。クラウドネイティブプラットフォーム、eSIM導入、および衛星NTNリンクが資本集約度を低下させ、オペレーターがニッチセグメントに迅速にリーチできるようにします。規制による価格上限はサウジアラビア、UAE、およびオマーンにおける卸売手数料を引き続き圧迫し、俊敏な新規参入者の粗利益余地を拡大しています。競争の焦点は、純粋な価格引き下げよりも、IoTの実現、越境送金バンドル、およびライフスタイルベースのサブブランドへとシフトしています。

主要レポートポイント

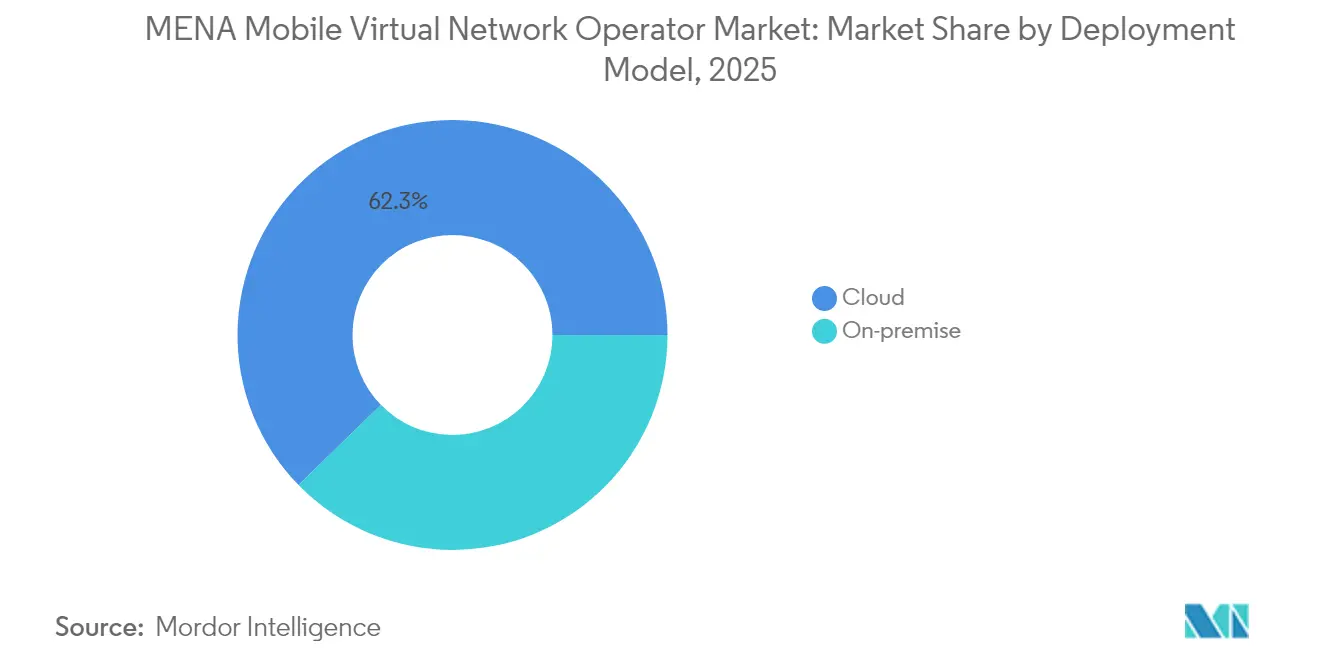

- 展開モデル別では、クラウドインフラストラクチャが2025年のMENA仮想移動体通信事業者(MVNO)市場において62.30%の収益シェアを獲得し、同セグメントは2031年まで11.45%のCAGRで成長すると予測されています。

- 運用モード別では、リセラー/ライト/ブランドMVNOが2025年のMENA MVNO市場シェアの62.85%を占め、フルMVNOは2031年まで23.6%のCAGRで前進しています。

- 加入者タイプ別では、コンシューマーセグメントが2025年のMENA MVNO市場規模の84.10%のシェアを占め、IoT専用接続は2026年から2031年にかけて24.9%のCAGRで拡大すると予測されています。

- アプリケーション別では、ディスカウントサービスが2025年に43.10%のシェアでリードし、セルラーM2M接続は2031年まで17.75%のCAGRで最も急成長するアプリケーションとなっています。

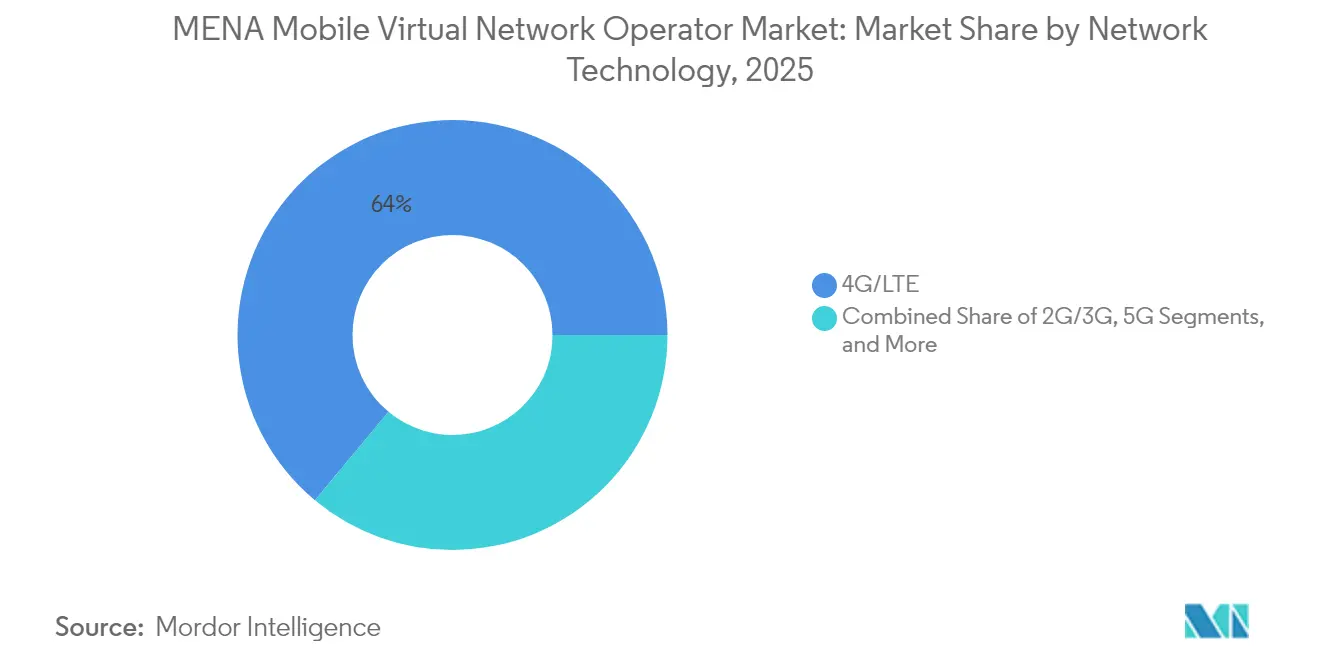

- ネットワーク技術別では、4G/LTEが2025年に展開の63.95%を支え、衛星/NTN接続は2031年まで124.8%のCAGRで増加する見込みです。

- 流通チャネル別では、オンライン/デジタル専用チャネルが2025年のMENA MVNO市場において50.05%の収益シェアを獲得し、第三者/卸売セグメントは2031年まで12.9%のCAGRで成長すると予測されています。

- 地域別では、中東が2025年収益の60.10%を占め、2031年まで7.75%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENAモバイル仮想移動体通信事業者市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 価格に敏感な在外居住者および若年層セグメントがMVNOへのプリペイドチャーンを促進 | +1.8% | GCCコア;北アフリカへの波及 | 中期(2~4年) |

| 5G対応デジタルブランドがeSIMおよびアプリ専用オンボーディングを活用 | +1.2% | 中東;選択的な北アフリカ | 短期(2年以内) |

| 規制当局によるネットワーク共有/卸売価格上限がMVNO経済性を改善 | +0.9% | サウジアラビア、UAE、オマーン;より広いMENA | 長期(4年以上) |

| 越境送金バンドル(例:エアタイムから現金へのコリドー) | +0.7% | GCC-北アフリカコリドー | 中期(2~4年) |

| 遠隔地の石油・ガスサイト向け衛星NTN接続 | +0.6% | サウジアラビア、UAE、オマーン | 長期(4年以上) |

| グリーンフィンテック-MVNOハイブリッドによるカーボンクレジットマイクロトランザクションの収益化 | +0.4% | UAE、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格に敏感な在外居住者および若年層セグメントがプリペイドチャーンを促進

サウジアラビアの約1,000万人の在外居住者およびGCC全域の大規模な若年層は、低コミットメントのプリペイドプランを求めており、安価な国際通話と柔軟なデータ配分を組み合わせたMVNOのサービスへの加入者移行が着実に進んでいます。番号ポータビリティ改革と完全なデジタルオンボーディングにより乗り換えの摩擦が解消され、既存事業者からのチャーンが加速しています。Virgin Mobileが地域ユーザー350万人に急成長したことは、簡素化された料金体系とアプリ内サービスがいかに迅速にスケールを獲得できるかを示しています。この結果生じる圧力は、ホストオペレーターに卸売条件を再交渉させ、アウトバウンドトラフィックを維持させることで、間接的にMVNOの経済性を改善します。したがって、在外居住者および若年層主導の成長は、多額のマーケティング費用をかけることなく、MENA MVNO市場に安定した需要基盤を確保します。

5G対応デジタルブランドがeSIMおよびアプリ専用オンボーディングを活用

地域のeSIM接続は年間20%の成長を追跡しており、2028年までに1億3,500万のアクティブプロファイルが見込まれ、MVNOが物理的な流通を省略してユーザーを数分でアクティベートできるようになっています。[1]GSMA、「eSIM:消費者市場の現状2025年」、gsma.com stcによるJawwyなどのプラットフォームは、クラウドネイティブの課金スタックを活用してリアルタイムのオファーとポリシー制御を顧客アプリに配信し、獲得コストを低下させ、詳細なセグメンテーションをサポートしています。5Gネットワークスライシングとeプロビジョニングの融合により、マイクロバンドル、日次ギガバイトパス、またはレイテンシー最適化ストリームが可能となり、SIMカードチャネルには存在しない収益化可能なユースケースが生まれます。その結果、デジタル専用ブランドはスティッキネスを高め、見出し料金が低水準を維持していても平均収入単価(ARPU)を引き上げ、MENA MVNO市場の成長見通しを強化します。

規制当局によるネットワーク共有および卸売価格上限が経済性を改善

サウジアラビア、UAE、およびオマーンはコストベースの卸売アクセスを強制し、小売マイナススプレッドを縮小して、MVNOに予測可能なマージン構造を提供しています。クウェートのSMS終端規則およびMaroc TelecomによるモロッコでのAMLO問題に対するペナルティは、サービス多様性を支持する政策転換をさらに証明しています。安定した卸売インプットは回収期間を短縮し、新規参入者のより積極的な市場参入戦略を可能にします。長期的には、これらの改革は参入障壁が低下し価格革新が激化するにつれて、MENA MVNO市場の予測CAGRに約1パーセントポイント貢献します。

遠隔地の石油・ガスサイト向け衛星NTN接続

Space42およびViasatによる新しい5G-NRベースの非地上系ネットワークは、砂漠、掘削リグ、および海上航路における地上カバレッジのギャップを回避する直接デバイスへのリンクを提供します。地域の上流エネルギーセクターがレジリエントなテレメトリーおよび労働者安全フィードを必要としているため、衛星MVNOのサービスは重い鉄塔展開を避けながらプレミアム料金を請求できます。UAEおよびオマーンでの早期試験では、現場エンジニアにとって重要なユースケースであるHDビデオ検査に十分なダウンロード速度が示されています。この新興能力はMENA MVNO市場に追加的な収益をもたらし、都市部コア以外にもアドレス可能なフットプリントを拡大する見込みです。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 湾岸諸国の高いモバイルデータフロア価格がMVNO ARPUを圧迫 | -0.8% | GCC 市場、特にUAE、クウェート、バーレーン | 短期 (2年以内) |

| 北アフリカにおける番号ポータビリティの制限が加入者乗り換えを抑制 | -0.5% | 北 アフリカコア、エジプト、モロッコ、チュニジア、アルジェリア | 中期 (2~4年) |

| 従来の4Gレートに対する5Gスライシング卸売手数料の上昇 | -0.4% | グローバル MENA、サウジアラビア、UAEでの早期影響 | 短期 (2年以内) |

| 地政学的なスペクトル割り当て遅延(例:リビア、イエメン) | -0.3% | リビア、 イエメン、特定の紛争影響地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

湾岸諸国の高いモバイルデータフロア価格がARPUを圧迫

卸売データフロア規制により、UAEおよびクウェートのMVNOはしばしばヨーロッパの比較対象より15~20%高いギガバイトあたりのレートを支払うことになり、見出し割引を制限してアドレス可能な大衆市場セグメントを限定しています。付加価値機能が一部のマージン損失を相殺できる一方で、オペレーターはデータ集中型のコンシューマープランで既存事業者を下回るコストを提示することに苦戦しています。したがって、競争上の差別化はアグレッシブな価格変動よりも、ライフスタイルブランディング、ロイヤルティ特典、およびフィンテック付加機能へとシフトし、MENA MVNO市場の短期的な上昇余地を抑制しています。

北アフリカにおける番号ポータビリティの制限が乗り換えを抑制

エジプトおよびアルジェリアにおける断片的な番号転出手続きは、アクティベーションサイクルを延長し、代替プロバイダーへの移行時に多くのユーザーが長年保持していた番号を放棄することを強い、チャーン率を低下させ、獲得コストを引き上げます。インフラ投資に焦点を当てた規制方針が小売競争よりも優先され、完全ポータビリティの義務化が遅延しています。MVNOにとって、この摩擦はキャンペーン効率を低下させ、口コミの拡散を阻害し、北アフリカのサブ市場における予測CAGR貢献を約0.5パーセントポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドプラットフォームがコストリーダーシップを確保

クラウド実装は2025年に62.30%の収益を占め、11.45%のCAGRでMENA MVNO市場規模を前進させました。この運用モデルはモバイル交換ノードなどの多額の設備投資項目を排除し、グリーンフィールドブランドの損益分岐点の達成期間を18ヶ月未満に短縮する、従量課金型のスケーリングを可能にします。AI支援による不正チェックおよびリアルタイムポリシーエンジンは、ほとんどのハイパースケールサービスに組み込まれており、サービス品質を強化します。

オンプレミス環境は、データ主権条項がローカル処理を必要とする場合、特に国有エネルギーおよび防衛の垂直市場において持続します。これらの展開はより長い展開サイクルを課しますが、サービスレベルコミットメントのために緊密なネットワーク統合を提供します。ベンダーは、ミッションクリティカルな機能をプライベートクラウドに固定しながら、メディエーション、アナリティクス、および請求をマルチテナントリージョンにシフトすることで、ソリューションをハイブリッド化し、レガシーMVNOの移行パスを円滑化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

運用モード別:フルMVNOが戦略的制御を獲得

リセラー/ライト/ブランド形式は、クイックローンチブランドが既存のホスト資産を活用したことで、2025年のMENA MVNO市場シェアの62.85%を占めました。しかし、コアネットワーク要素とSIMプロファイルを制御するフルMVNOの枠組みは23.6%のCAGRを記録する見込みで、市場がサービス自律性へと進む方向を示しています。

Red Bull Mobileのようなブランデッドコンセプトは、永続的なギガコインデータウォレットを試験的に導入していますが、これはリセラー契約の制限下では実現不可能な構造です。フルコントロールにより、独立したローミング契約および5Gネットワークスライス上に構築されたオンデマンドの品質階層が可能となります。長期的には、より豊富なマージンと差別化された機能セットがフルMVNOの魅力を高め、MENA MVNO市場内の長期的な競争力を確固たるものにします。

加入者タイプ別:IoTが次の収益の丘となる

コンシューマーユーザーは2025年に84.10%のシェアで支配的であり、低コストの国際通話への在外居住者の需要に牽引されました。エンタープライズ回線はマネージドモビリティ契約を通じて予測可能な収益を追加しますが、IoTリンクは24.9%のCAGRで最も速いペースで成長しています。

オマーンでは、IoT SIMが前年比72%成長して110万枚に達し、タンク監視、スマート灌漑、および車両追跡をカバーしています。センサーモジュール、クラウドダッシュボード、およびデータアナリティクスをバンドルする専門MVNOは、純粋な接続サービスの数倍のARPUを実現します。その結果、MENA MVNO市場は、接続性とドメインサービスを組み合わせた垂直ソリューションプレイブックへの投資をシフトしています。

アプリケーション別:M2M接続がディスカウント音声を凌駕

ディスカウントパッケージは2025年に43.10%のシェアを維持し、価格主導のチャーナーにサービスを提供しています。しかし、機器中心のセルラーM2Mトラフィックは2031年まで17.75%のCAGRで複合成長し、インクリメンタルな収益追加においてビジネス音声を上回ると予測されています。

EmnifyのようなグローバルなIoTアグリゲーターは、容量を卸売で借用し、プールドデータ、マルチIMSIフォールバック、およびポリシーAPIを備えたSIMを再販しており、これらはエネルギーおよびロジスティクスの顧客に重宝される機能です。このようなスタックを活用するMVNOは、多額の研究開発費をかけることなく産業セグメントに飛躍でき、狭いマージンのプリペイド音声を超えた多様化が可能となります。

ネットワーク技術別:衛星がエッジカバレッジを拡大

4G/LTEは2025年のライブベースの63.95%を支え、GCC7カ国における5Gロールアウトは帯域幅豊富なサービスを約束しています。衛星/NTNは、現場サイト、海洋艦隊、および砂漠のサプライチェーンが常時オンのテレメトリーを求める中、124.8%のCAGRで急拡大しており、突出した存在となっています。

カタールは2025年12月までに3Gネットワークを閉鎖し、5G用にスペクトルを回収することを目指しており、レガシーデバイスの移行を強制しています。衛星ペイロードと地上ローミングを統合するMVNOはシームレスなフォールバックを提供し、計画されたサンセットから産業クライアントを保護し、MENA MVNO市場のフロンティアを前進させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタル専用ポータルが顧客獲得コストを削減

オンライン/デジタル専用チャネルは、SIMロジスティクスおよびキオスクスタッフィングを排除することで、2025年に50.05%の収益を占めました。eSIM QRコードおよび国民IDアプリによる即時KYCにより、ワンクリックアクティベーションが可能となり、獲得コストが40~60%削減されました。

Paynet.redなどのサードパーティeバウチャープラットフォームは、食料品店やウェブウォレットを通じて在外居住者地区でのリーチを拡大し、卸売チャネルに12.9%のCAGRの成長をもたらしています。物理店舗はハンドセットバンドルおよびエンタープライズデモのために継続しますが、デジタルオンボーディングがインクリメンタルな純増加入者を支配しており、MENA MVNO市場全体にわたるユーザーエクスペリエンス投資の重要性が強調されています。

地域分析

中東のオペレーターは2025年に60.10%の収益を占め、2031年まで7.75%のCAGRを記録すると予測されています。サウジアラビアのビジョン2030戦略はMVNOライセンスを加速する規制インセンティブをもたらし、Mobilyの6年間のインフラ協定(2023年収益の5%以上相当)はブランドパートナーのキャパシティを保証しています。UAEは高いeSIM普及率と国家デジタルIDオンボーディングを組み合わせ、MVNOにシームレスなサインアップファネルを提供しています。オマーンはライセンス取得事業者を24社に増加させ、750万のアクティブ回線を記録し、中小企業向け仮想ブランドへの道を開いています。

北アフリカは39.90%のシェアを占めましたが、異なるポータビリティ政策および制限されたデバイスファイナンシングが成長を抑制しています。エジプトのe&キャッシュウォレットは1,000万人の移民労働者向けにエアタイムから現金へのコリドーを開きますが、シームレスな番号転出の欠如が既存事業者からのチャーンを遅らせています。モロッコのMaroc Telecomに対する独占禁止取り締まりは新規参入者に利益をもたらし、チュニジアの3事業者による5Gオークションは将来の卸売開放を示唆しています。アルジェリアの慎重な自由化はMVNOの提案を宙ぶらりんにしていますが、大規模な送金受取コミュニティは依然として魅力的です。

Ooredooとの協定、iBASISとのMobilyの協定などの地域横断的な戦略的合意は、調和したICTバックボーンを生み出し、MVNOがシームレスにローミングする統一地域プランをプロビジョニングできるようにします。衛星ビームはリビアの砂漠油田からイエメンの高地まで地上のギャップを補完し、サービス可能なアドレス可能市場を拡大します。5Gの成熟度が国によって異なることは国固有の参入戦術を意味しますが、より広い地域はMENA MVNO市場全体に利益をもたらす上昇採用曲線を維持しています。

競争環境

競争は寡占と断片化の中間点にあります。Virgin Mobile MEA、FRiENDi、Jawwy、およびRed Bull MOBILEは合計450万以上の加入者を超え、数十のマイクロブランドがフィンテックまたはライフスタイルの隣接分野を活用しています。クラウド請求、AI駆動の不正フィルター、およびネットワークスライスブローカレッジが標準的な差別化要因となっています。

Virgin Mobileの単一アプリはKYC、eSIMダウンロード、および越境チャージアップをサポートし、平均処理時間を5分未満に短縮しています。Red Bull Mobileは無制限のソーシャルメディアパスとイベントアクセスを組み合わせ、親ブランドのエクイティを活用して価格硬直性を相殺しています。Jawwyは、CelfocusのポリシーコントロールとMATRIXXのレーティングを統合することで、ユーザーがデータをリアルタイムで通話分数に交換できるようにし、知覚価値を高めています。

Beyond ONEおよびTIMWETECHは、GCCの330万ユーザーにキャリア請求を提供し、現金主体の社会においてデジタルコンテンツを収益化しています。今後のグリーンフィンテックハイブリッドは、カーボンクレジットマイクロトランザクションをエアタイムにバンドルする計画であり、MENA MVNO市場内の将来の競争を形成するサービスモジュール性の要件を示唆しています。

MENA仮想移動体通信事業者産業リーダー

Lebara Mobile KSA

FRiENDi Mobile Oman (Beyond ONE)

Renna Mobile Oman

Jawwy (Saudi Telecom Company)

Virgin Mobile Middle East and Africa (Beyond ONE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Beyond ONEはTIMWETECHと連携し、Virgin Mobile Saudi ArabiaおよびFRiENDi Omanにわたる350万回線のデジタルコンテンツ請求を展開しました。

- 2025年2月:MobilyはiBASISとの協力を深め、MVNOパートナーの国際データローミング品質を強化しました。

- 2024年10月:stcグループおよびOoredooグループはMENA主要市場における卸売フレームワークを調整するための覚書(MoU)に署名しました。

- 2024年9月:MobilyはRed Bull MOBILEとの6年間のインフラ契約を締結し、その価値は2023年収益の5%以上に相当します。

- 2024年2月:JawwyはCelfocusおよびMATRIXXによるリアルタイムポリシーおよび課金アップグレードによりデジタル顧客体験を刷新しました。

MENAモバイル仮想移動体通信事業者市場レポートの範囲

モバイル仮想移動体通信事業者(MVNO)とは、顧客にサービスを提供するための無線ネットワークインフラを所有しない無線通信サービスプロバイダーです。これらの企業はモバイルネットワークオペレーターとビジネス契約を締結し、卸売価格でネットワークサービスへの一括アクセスを購入し、小売価格を独自に設定します。

MENAモバイル仮想移動体通信事業者市場は、加入者(ビジネスおよびコンシューマー)および国別(アラブ首長国連邦、サウジアラビア、オマーン、イラン、およびその他の中東・北アフリカ)にセグメント化されています。上記のすべてのセグメントの市場規模と予測は、価値(百万USD)の観点から提供されています。

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来の小売店 |

| キャリアサブブランド店舗 |

| 第三者/卸売 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| 北アフリカ | エジプト |

| モロッコ | |

| チュニジア | |

| アルジェリア | |

| その他の北アフリカ |

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| 運用モード別 | リセラー/ライト/ブランドMVNO | |

| サービスオペレーター | ||

| フルMVNO | ||

| 加入者タイプ別 | コンシューマー | |

| エンタープライズ | ||

| IoT専用 | ||

| アプリケーション別 | ディスカウント | |

| ビジネス | ||

| セルラーM2M | ||

| その他 | ||

| ネットワーク技術別 | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| 衛星/NTN | ||

| 流通チャネル別 | オンライン/デジタル専用 | |

| 従来の小売店 | ||

| キャリアサブブランド店舗 | ||

| 第三者/卸売 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| 北アフリカ | エジプト | |

| モロッコ | ||

| チュニジア | ||

| アルジェリア | ||

| その他の北アフリカ | ||

レポートで回答される主要質問

MENA MVNO市場の現在の価値はいくらですか?

MENA MVNO市場は2026年に8億3,000万USDと評価され、2031年までに11億4,000万USDに達すると予測されています。

どの展開モデルが導入をリードしていますか?

クラウドプラットフォームは62.30%の収益シェアで支配的であり、設備投資を削減し地域展開を加速するためです。

衛星NTN接続はどの程度の速さで成長していますか?

衛星およびその他の非地上系リンクは、エネルギーおよび海洋セクターが遠隔カバレッジを求める中、2031年まで124.8%のCAGRを記録すると予測されています。

どの加入者セグメントが最も急速に拡大していますか?

IoT専用接続は24.9%のCAGRで成長すると予測されており、コンシューマーおよびエンタープライズ回線を上回ります。

どの国が最大のシェアを占めていますか?

サウジアラビアおよびUAEを筆頭とする中東が、2025年の市場収益の60.10%を占めています。

湾岸市場でARPUが圧力下に置かれている理由は何ですか?

卸売データフロア価格設定により、MVNOが大幅な割引を提供できず、価格以外の機能による差別化を余儀なくされています。

最終更新日: