欧州ミールリプレースメント製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

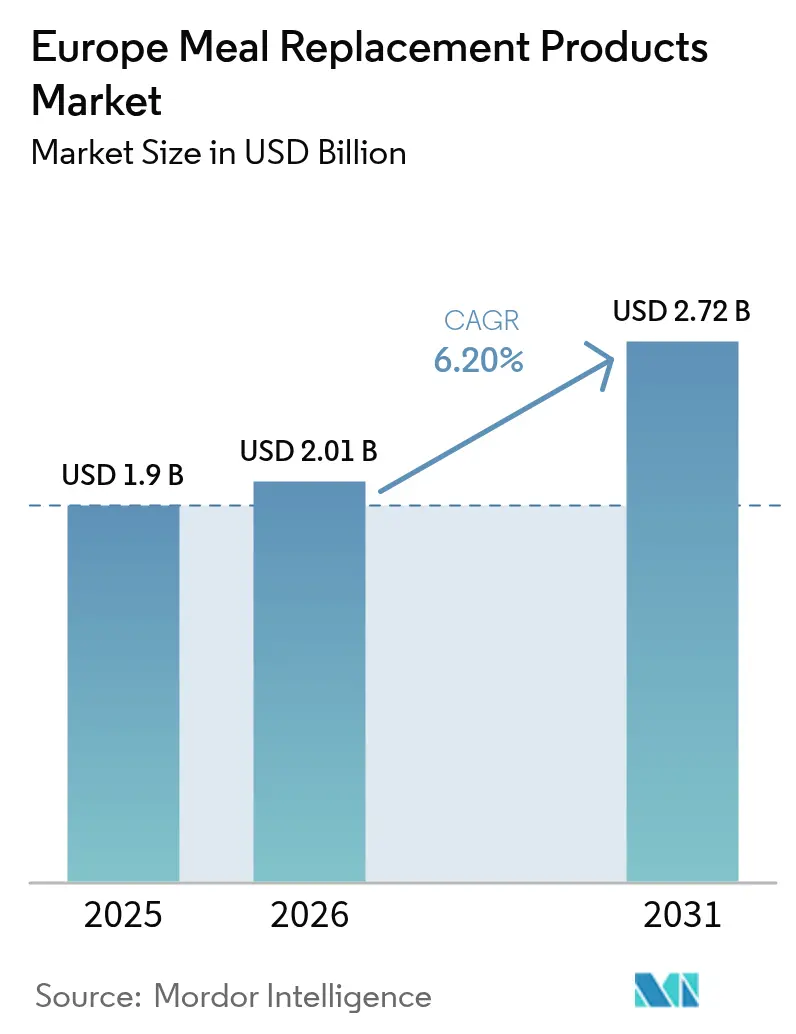

| 基準年の市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

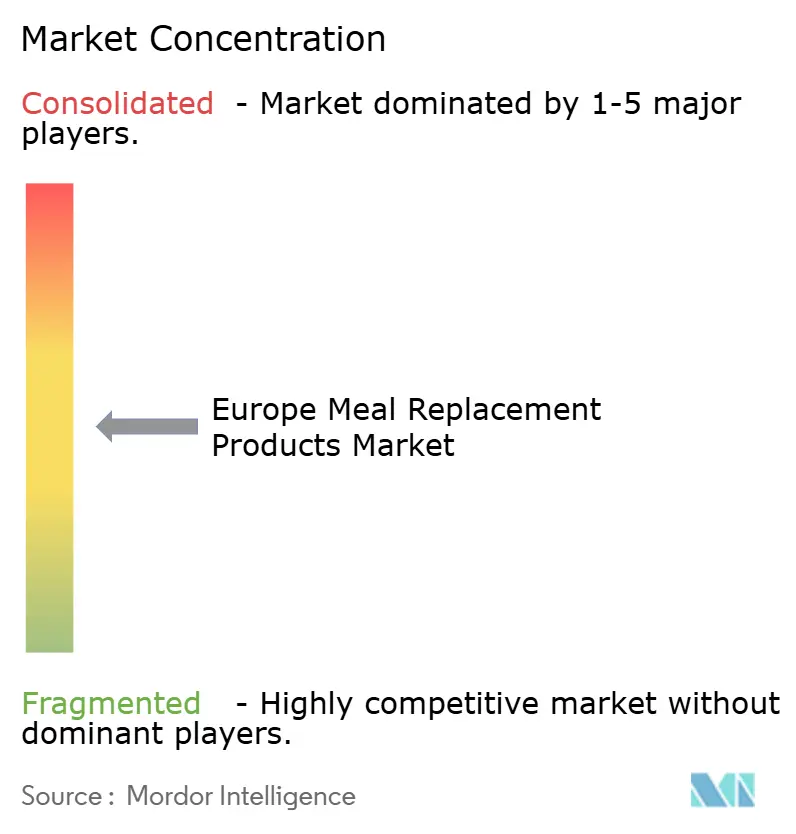

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ミールリプレースメント製品市場分析

欧州のミールリプレースメント製品市場規模は、2025年に19億米ドル、2026年に20億1,000万米ドルと予測され、2031年までに27億2,000万米ドルに達し、2026年から2031年にかけてCAGR 6.20%で成長する見込みです。この成長軌跡は、健康意識の高い消費者行動、職場でのウェルネス導入、製品処方および包装における技術革新の収束を反映しています。欧州の消費者が、欧州食品安全機関が定める厳格な規制基準を満たしながら、多忙なライフスタイルに合致した便利な栄養ソリューションをますます重視するにつれ、市場の拡大が加速しています[1]出典:欧州食品安全機関、「新規食品」efsa.europa.eu。サプライチェーンの強靭性と規制への機動的対応が、原材料調達の確保、研究開発パイプラインの維持、利益率の保護を目指すメーカーにとって戦略的差別化要因として浮上しています。競争は中程度にとどまっており、グローバルな多国籍企業と機動力のある新規参入企業の双方が、差別化されたポジショニングとチャネル拡大を通じて市場を獲得しています。市場は、ロシア・ウクライナ紛争以降にひまわりレシチンの不足が3〜4倍の価格上昇を引き起こしたことに代表される原材料供給の混乱など、重大な逆風にも直面しています。

主要レポートのポイント

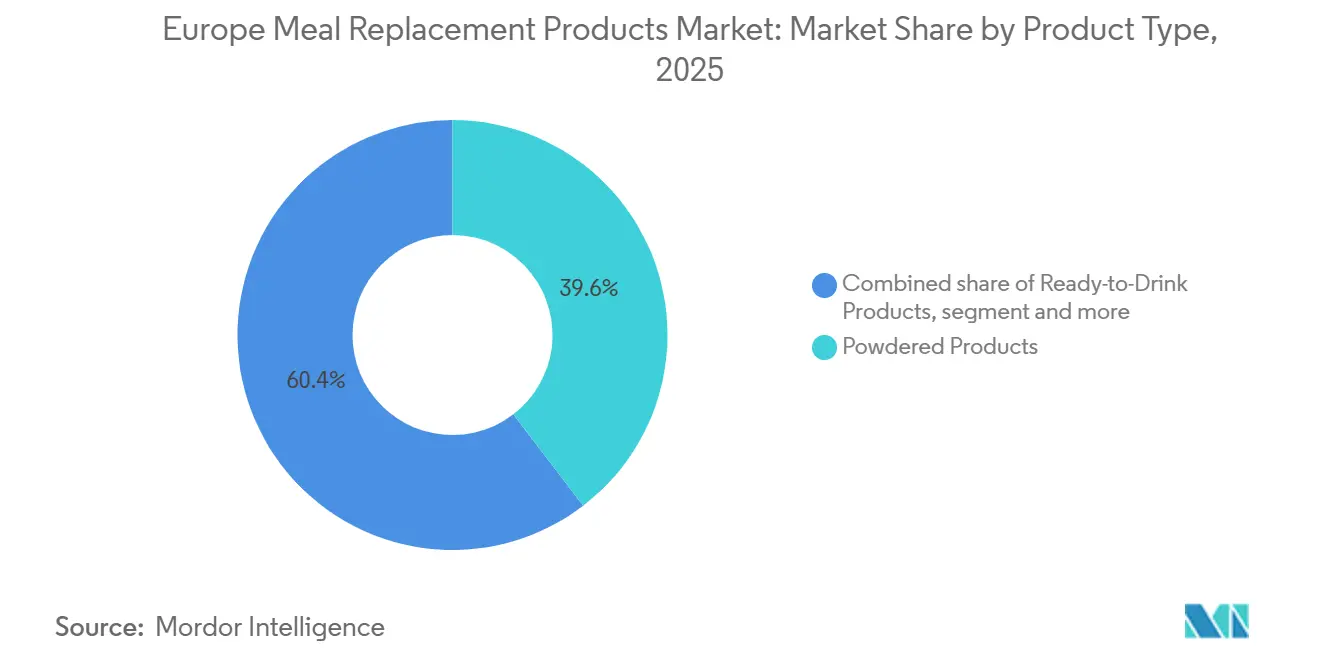

- 製品タイプ別では、粉末製品が2025年の欧州ミールリプレースメント製品市場シェアの39.59%を占めてトップとなり、スープ形態は2031年にかけてCAGR 10.02%で拡大しています。

- 包装形態別では、ボトル/ジャーが2025年の欧州ミールリプレースメント製品市場規模の32.33%を占め、テトラパックおよびカートンは2031年にかけてCAGR 7.49%で拡大しています。

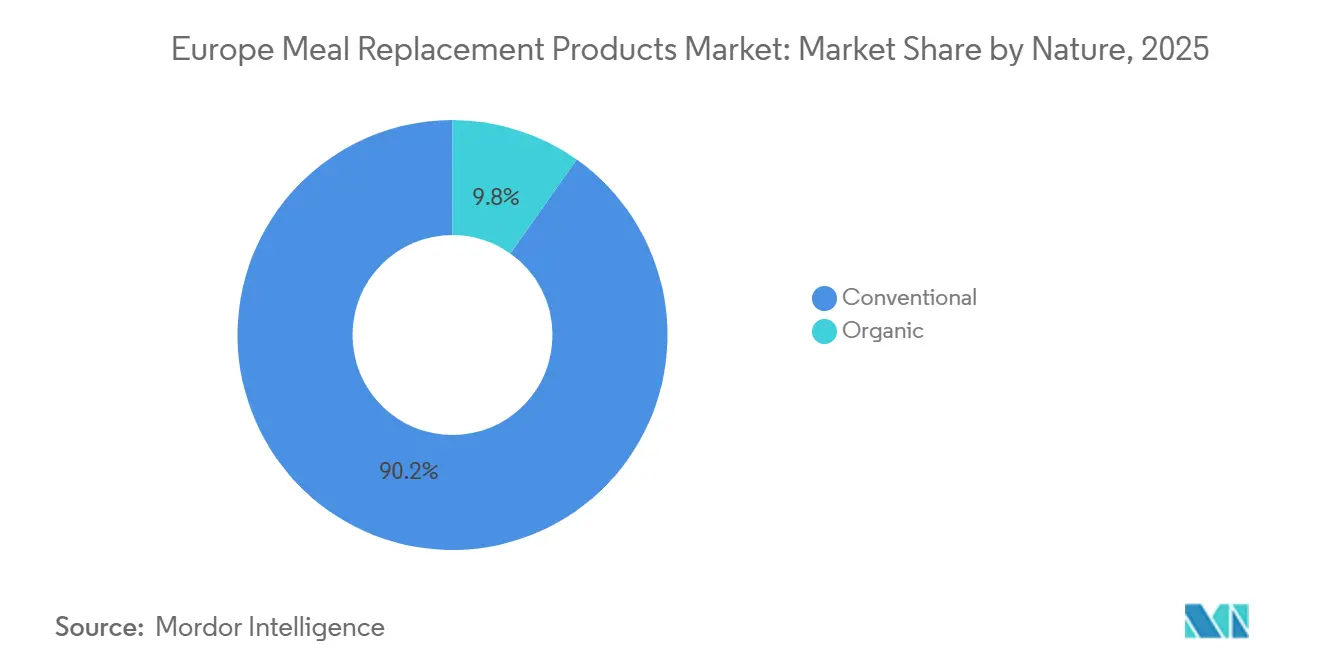

- 性質別では、従来型製品が2025年の欧州ミールリプレースメント製品市場規模の90.19%のシェアを占め、オーガニック製品は2026年から2031年にかけてCAGR 9.75%で成長すると予測されています。

- 流通チャネル別では、薬局および健康専門店が2025年の欧州ミールリプレースメント製品市場規模の40.66%のシェアを占め、オンライン小売業者は2031年にかけてCAGR 9.11%と最も高い成長率を記録しています。

- 地域別では、ドイツが2025年の欧州ミールリプレースメント製品市場シェアの21.41%を占め、2031年にかけてCAGR 8.13%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ミールリプレースメント製品市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者がタンパク質豊富な代替品を選択 | +2.1% | 世界全体、特にドイツ、英国、オランダで顕著 | 中期(2〜4年) |

| 便利な製品形態がミールリプレースメントソリューションの普及を促進 | +1.8% | 英国・フランスを中心とした欧州の都市部 | 短期(2年以内) |

| 企業のウェルネスプログラムがミールリプレースメントを支援 | +1.2% | 欧州大陸、北欧諸国 | 中期(2〜4年) |

| ポーションコントロールへの意識が製品普及を促進 | +0.9% | 西欧、東欧でも拡大中 | 長期(4年以上) |

| 技術の進歩が製品品質を向上 | +0.7% | ドイツ、オランダ、フランスの製造拠点 | 長期(4年以上) |

| 電子商取引がグローバル市場の流通を強化 | +0.6% | 全欧州市場、新型コロナウイルス感染症後の環境で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者がタンパク質豊富な代替品を選択

欧州の消費者はタンパク質豊富な栄養ソリューションをますます重視しており、健康志向の個人の45%が食事目標としてタンパク質摂取量の増加を具体的に挙げています。この傾向は、従来のフィットネス愛好家にとどまらず、満腹感、体重管理、筋肉サポートの効果を求める一般消費者にまで広がっています。タンパク質強化の動きは、アイスクリーム、ケーキ、朝食用シリアルなど、これまで栄養強化とは無縁だったカテゴリーにも及んでおり、従来のシェイク形態を超えた市場の成熟を示しています。新規タンパク質源が規制上の承認を得ており、欧州委員会は2025年1月にパン、パスタ、加工食品への使用を目的とした紫外線処理済みキイロミールワーム粉末を承認し、メーカーの原材料選択肢を拡大しました[2]出典:欧州連合出版局、「欧州委員会施行規則(EU)2025/89(2025年1月20日)」、eur-lex.europa.eu。フレキシタリアンの食事パターンとタンパク質意識の融合により、栄養密度と環境持続可能性の両方を提供する植物性およびハイブリッドタンパク質処方への持続的な需要が生まれています。

便利な製品形態がミールリプレースメントソリューションの普及を促進

消費者がモバイルライフスタイルやハイブリッドワークパターンにシームレスに統合できる栄養ソリューションを求めるにつれ、形態の革新が普及を加速させています。飲料タイプ形態は、準備の手間を省くことで市場の勢いを獲得しており、即時消費の利便性を優先する時間に制約のある専門職や都市部の通勤者に特に訴求しています。利便性へのシフトは液体形態を超え、冷蔵や混合機器を必要としないポーションコントロールバー、個食パケット、常温安定処方にまで及んでいます。テトラパックの産業用プロテインミキサーは液体製造時の泡立ち課題に対処し、メーカーが年間25万ユーロ以上の製品ロスを削減しながら賞味期限を延長し、運営効率を改善することを可能にしています。この技術的進歩は、欧州市場全体でカテゴリー成長を牽引する便利な液体形態のスケーラビリティを直接支援しています。

企業のウェルネスプログラムがミールリプレースメントを支援

雇用主が従業員の健康と生産性の成果との関連性を認識するにつれ、特にパンデミック後の回復環境において、職場の栄養イニシアチブが勢いを増しています。欧州の主要な従業員福利厚生プロバイダーであるPluxeeは、2024〜2026年の食事・食品福利厚生のCAGRを7〜9%と予測しており、現在の市場浸透率は対象機会の25%にとどまっており、大幅な拡大余地があることを示しています。中小企業は最大の未開拓セグメントを占めており、現在従業員福利厚生パッケージを提供しているのはわずか10%にとどまっており、デジタル食事福利厚生プラットフォームが導入障壁を低下させるにつれ、大きな成長余地が生まれています。食事福利厚生のデジタル化はビジネス量の92%に達しており、バーチャルカードやモバイルアプリケーションを通じてミールリプレースメント製品を企業ウェルネスプログラムにシームレスに統合することを可能にしています。企業ウェルネスの導入は、税制優遇の枠組みや規制環境が雇用主による従業員栄養プログラムへの投資を促進する欧州大陸で加速しています。

技術の進歩が製品品質を向上

製造技術の進化により、従来の処方上の課題に対処しながら優れた製品品質が実現されており、これまで消費者の受け入れを制限していた問題が解消されています。Bühler、GEA、Andritzを含む欧州の機械メーカーは植物性タンパク質加工向けの専門機器を開発しており、スイスにあるBühlerのプロテインアプリケーションセンターは製品開発とスケールアップのためのパイロット規模および産業用200kg/h生産ラインの両方を提供しています。超音波抽出、パルス電場、酵素修飾などの高度な加工技術により、タンパク質の機能性、溶解性、消化性が向上し、これまで一般消費者の普及を妨げていた異味が低減されています。メーカーが従来のバニラやチョコレートのフレーバーを超えて多様な欧州の味覚嗜好や文化的食事パターンに対応するにつれ、フレーバー緩和技術が重要性を増しています。AIと精密栄養機能の統合により、個別化された処方アプローチが可能となり、PepsiCoなどの企業が個別化栄養ソリューションを開発するための先進的個別化アイデアセンターを設立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料不足がサプライチェーンを混乱 | -1.4% | 東欧のサプライ回廊、製造拠点 | 短期(2年以内) |

| 規制が製品開発とマーケティングを制約 | -0.8% | EU全域、各国の実施状況は異なる | 中期(2〜4年) |

| 食品添加物に対する消費者の懸念が販売に影響 | -0.6% | 西欧、健康意識の高い層 | 長期(4年以上) |

| 製品の鮮度と品質基準のバランス | -0.4% | 欧州全域の流通ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料不足がサプライチェーンを混乱

地政学的緊張と気候変動による重要原材料の流通混乱が深刻化しており、ひまわりレシチンの不足は欧州メーカーが直面するシステミックリスクを象徴しています。ロシア・ウクライナ紛争により世界のひまわり種子生産量の50%以上が失われ、レシチン価格が3〜4倍に上昇し、業界全体で広範な処方変更が余儀なくされました。欧州のタンパク質原料供給は輸入依存による追加的な圧力に直面しており、大豆粕などの高タンパク質作物に対するEUの自給率はわずか3%にとどまっており、メーカーは価格変動と貿易混乱にさらされています[3]出典:欧州議会、「EUタンパク質戦略」、europarl.europa.eu。中国がビタミンおよびアミノ酸のサプライチェーンで支配的な地位を占めており、世界のビタミンの70%以上、リジンの75%を供給していることが集中リスクを生み出しており、欧州のミールリプレースメントメーカーは供給混乱や規制変更に対して脆弱な状況にあります。欧州委員会のタンパク質戦略イニシアチブは共通農業政策の支援措置を通じた国内生産の拡大を目指していますが、土地の利用可能性や競争力の課題などの構造的制約が近期の供給安全保障の改善を制限しています。

規制が製品開発とマーケティングを制約

EU新規食品規則に基づく規制の複雑さが、特に革新的な原材料や加工技術に対して開発のボトルネックと市場参入障壁を生み出しています。2025年2月に施行された欧州食品安全機関の改訂ガイダンスは、新規原材料に対して組成、毒性、栄養、消費データを含む包括的な申請書類を要求しており、承認期間の延長と開発コストの増加をもたらす可能性があります。2025年末まで延期されたEU森林破壊規則は、大豆由来原材料を使用する欧州メーカーにコンプライアンスプレミアムをもたらし、非準拠サプライチェーンを使用するグローバル競合他社に対して不利な立場に置く可能性があります。EU指令の各国実施の違いが市場の断片化を生み出しており、イタリアなどの国が独自の植物性原材料リストと最大含有量要件を維持しており、汎欧州的な製品展開を複雑にしています。安全性と透明性を重視する規制の枠組みは消費者を保護する一方で、イノベーションサイクルを長期化させ、破壊的な処方や新規タンパク質源の導入を目指す小規模な革新的参入者よりも規制の専門知識を持つ既存プレーヤーを有利にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スープが成長を加速

スープ製品は2031年にかけてCAGR 10.02%と最も急成長するセグメントとして台頭しており、粉末製品が2025年に39.59%のシェアで市場をリードしているにもかかわらず、その成長格差は顕著です。この成長格差は、ドイツや東欧などスープの伝統が強い市場において文化的に重要なセグメントを反映しています。栄養バーはポーションコントロールと携帯性のニーズに対応することで安定した市場ポジションを確保しており、飲料タイプ形態の嗜好は、外出先での栄養ソリューションを優先する都市部の専門職やモバイル消費者の間で即時消費の利便性に向けて進化しています。

セグメントのダイナミクスは、欧州のライフスタイルが準備時間よりも利便性をますます重視するにつれ、消費パターンの根本的な変化を明らかにしています。テトラパックによる液体製造時の泡立ち課題に対処する専門的なタンパク質混合技術の開発により、メーカーは製品品質を維持しながら飲料タイプ形態をスケールアップし、賞味期限を延長することが可能となっています。タンパク質強化スナックや機能性飲料などの新興形態を含むその他の製品タイプは、メーカーが従来のミールリプレースメントカテゴリーを超えて一日を通じたより広範な栄養機会を取り込もうとするにつれ、支持を集めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装形態別:持続可能性がイノベーションを牽引

テトラパックおよびカートンは2031年にかけてCAGR 7.49%と最も高い成長軌跡を示しており、2025年に32.33%の市場シェアを持つボトル/ジャーの優位性に挑戦しています。このシフトは、製品の完全性を維持しながら環境負荷を低減する紙ベース包装における持続可能性への圧力の高まりと技術的ブレークスルーを反映しています。ポルトガルのLactogalとの大規模試験で検証されたテトラパックの紙ベースバリア技術は、再生可能素材含有量を90%に高めながら炭素フットプリントを最大33%削減します。

パウチは軽量で柔軟な包装ソリューションを提供し、物流コストと棚スペース効率を最適化することで安定した成長を維持しています。包装の進化は環境への配慮を超え、電子商取引の最適化にまで及んでおり、オンライン小売チャネルの拡大に伴い、配送耐久性と消費者の開封体験を考慮した形態がますます重要になっています。その他のカテゴリーには、欧州各地域の特定の市場ニッチと規制要件に対応するリサイクル可能な個食サシェや生分解性容器などの新興包装イノベーションが含まれています。

性質別:オーガニックセグメントがプレミアムポジショニングを活用

オーガニック製品は2031年にかけてCAGR 9.75%を達成しており、従来型製品は2025年に90.19%の市場シェアを維持しており、認定オーガニック原材料と生産方法に対して割増価格を支払う意欲のある健康意識の高い消費者によって牽引されるプレミアムセグメントの拡大を示しています。オーガニックの成長軌跡は、原材料の調達、環境への影響、オーガニック認証基準に関連する健康上の利点に対する消費者の意識の高まりから恩恵を受けています。欧州のオーガニック規制は、プレミアム価格設定とブランドポジショニング戦略を可能にする明確な差別化基準を提供しています。

従来型セグメントの市場支配は、一般消費者の価格感応度と多様な小売チャネルにわたる非オーガニック処方のより広いアクセシビリティを反映しています。しかし、成長格差は、オーガニック製品がより広く入手可能になり、規模の経済によって価格プレミアムが緩和されるにつれ、市場シェアが徐々に侵食されることを示唆しています。メーカーはますます二重製品ラインを提供して価格重視層とプレミアム層の双方を取り込んでおり、オーガニック製品はブランドのハロー効果をもたらし、全体的なポートフォリオの認知を高め、関連製品カテゴリー全体でプレミアム価格設定を正当化しています。

流通チャネル別:電子商取引が小売市場を変革

オンライン小売業者は2031年にかけてCAGR 9.11%と最も高い成長率を達成しており、薬局および健康専門店は2025年に40.66%の市場シェアを維持しています。欧州では、薬局および健康専門店がミールリプレースメントの主要販売拠点として台頭しており、信頼できる専門家主導の販売店としての評判を活用しています。この優位性は、栄養と体重管理に関する専門的なアドバイスを求める消費者の傾向と、専門小売業者でプレミアムで本物の健康製品を購入することへの信頼感から生まれています。電子商取引の加速は、改善された物流インフラ、サブスクリプションモデルの普及、直接消費者向け関係を促進するパーソナライズド栄養トレンドから恩恵を受けています。Rohlikグループが2025年にDACH地域および中東欧への拡大のために調達した1億6,000万ユーロの資金調達ラウンドは、ミールリプレースメント製品の主要流通チャネルとして機能するオンライン食料品プラットフォームへの投資の勢いを示しています。

コンビニエンスストアは、特にスポーツ栄養や特定の食事要件において、衝動買いや専門的なアドバイスのシナリオで重要な役割を維持しています。消費者が購入機会、製品タイプ、利便性要因に基づいてチャネルを切り替える行動を示すにつれ、マルチチャネルアプローチが不可欠となっています。企業ウェルネスプログラムや医療提供者の推薦を含むその他の流通チャネルは、欧州市場全体で支持を集めている栄養の医療化と職場健康イニシアチブに沿った新興機会を表しています。

地域分析

2025年、ドイツは欧州のミールリプレースメント製品市場の21.41%を占め、2031年にかけてCAGR 8.13%の成長が見込まれています。欧州最大の食品・飲料セクターの一つを持つドイツは、強力な製造・流通ネットワークの恩恵を受けています。大規模な人口と高い購買力が、ミールリプレースメントや利便性食品への大きな需要を牽引しています。これにより、ドイツは消費と生産の両面で主要なハブとして確立されており、市場浸透率において小規模なEU諸国を凌駕しています。都市化と急速なライフスタイルが欧州全体の需要に影響を与えていますが、これらの要因はドイツの労働力の間で特に顕著です。シェイク、バー、飲料タイプ飲料などのミールリプレースメントは、専門職、フィットネス愛好家、体重管理に注力する個人に訴求しています。ドイツの労働力構造と生産性重視の文化が、迅速で栄養バランスの取れた食事への需要をさらに高めています。さらに、ドイツは主要なイノベーションハブとして機能し、植物性処方、タンパク質強化製品、機能性食品の進歩を牽引しています。欧州市場がクリーンラベル、ビーガン、アレルゲンフリー製品への関心の高まりを経験する中、これらのトレンドをいち早く採用することで知られるドイツの消費者は、同国の市場シェアに大きく貢献しています。

英国の成長軌跡は市場飽和が近づくにつれて緩やかになっており、革新的な形態とプレミアムポジショニング戦略の機会を生み出しています。EU基準からのブレグジット関連の規制乖離は課題と機会の両方をもたらしており、英国固有の製品処方が生まれる可能性がある一方、英国と欧州大陸市場の双方にサービスを提供するメーカーにとって国境を越えた貿易の複雑さが運営コストを増加させています。スペインでは、健康意識の高まり、企業ウェルネスプログラムの導入、地中海食パターンへの便利な栄養ソリューションの統合が市場を牽引しています。スペイン市場は、ミールリプレースメント製品のポジショニングと合致するフィットネスとウェルネスへの文化的シフト、都市化トレンド、強力な経済回復から恩恵を受けています。ドイツとフランスは、強力な製造基盤、健康意識の高い消費者セグメント、従業員プログラムに栄養福利厚生を組み込む企業ウェルネスイニシアチブに支えられた安定した成長軌跡を持つ実質的な市場を代表しています。これらの市場は、栄養表示と原材料品質に対する洗練された消費者の理解を示しており、プレミアム処方と透明な調達慣行への需要を生み出しています。

イタリア、オランダ、ポーランド、ベルギー、スウェーデンは、市場特性と発展段階が異なる多様な成長機会を代表しています。オランダは高度な物流インフラと高い電子商取引浸透率からオンライン小売成長を支援する恩恵を受けており、イタリアの市場発展はフィットネス文化の普及と都市化トレンドの加速によって促進されています。ポーランドは急速な経済発展によりプレミアム栄養製品の普及が可能となっており、ベルギーとスウェーデンは規模は小さいながらも富裕層が多く、健康意識が高く、質の高い栄養ソリューションに対して割増価格を支払う意欲があります。その他の欧州地域は、確立された健康・ウェルネス文化を持つ北欧諸国から、食の西洋化と可処分所得の増加が多様な消費者セグメント全体でミールリプレースメント製品の普及を支援している東欧市場まで、多様な市場を包含しています。

競争環境

欧州のミールリプレースメント製品市場は中程度の断片化を示しており、確立された多国籍企業が専門栄養ブランドや新興の破壊的参入者と競合する競争環境を形成しています。Herbalife Nutrition Ltd.、YFood Labs GmbH、Huel Ltd.、Otsuka Holdings Co., Ltd.などの市場リーダーは、広範な流通ネットワーク、規制の専門知識、研究開発能力を活用して市場ポジションを維持しており、小規模プレーヤーは専門的な処方、直接消費者向けモデル、ニッチポジショニング戦略によって差別化を図っています。

従来の食品企業が栄養カテゴリーに参入し、専門スポーツ栄養ブランドがフィットネス愛好家を超えて一般の健康意識の高い消費者を取り込むためにターゲット層を拡大するにつれ、競争のダイナミクスが激化しています。戦略的パターンは持続可能性への信頼性への関心の高まりを示しており、企業は進化する消費者の期待と規制要件を満たすために包装イノベーションとサプライチェーンの透明性に投資しています。Marsが2億5,000万ユーロの買収にもかかわらずFoodspringの閉鎖を決定したことに代表される市場の混乱は、消費者獲得コストが上昇しブランド差別化がより困難になる競争激化の環境において成長を持続させることの課題を示しています。

企業がAI駆動のパーソナライゼーション、高度な製造プロセス、デジタルマーケティング機能を統合して製品開発サイクルと消費者エンゲージメント戦略を最適化するにつれ、技術の採用が加速しています。企業ウェルネスチャネル、パーソナライズド栄養ソリューション、規制コンプライアンス要件に対応しながらコスト効率の高い製造ソリューションを提供する持続可能な包装イノベーションにホワイトスペースの機会が生まれています。

欧州ミールリプレースメント製品業界リーダー

Herbalife Nutrition Ltd.

YFood Labs GmbH

Huel Ltd.

Otsuka Holdings Co Ltd.

Almased GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Dozzは、英国において100%リサイクル可能なアルミ缶入りの初の冷蔵・即食スープとして、外出先での食事の新たな基準を打ち立てました。ボウル、電子レンジ、カトラリーを必要とせず、容器から直接冷たいまま食べられるよう設計されたこの10種類の栄養豊富なスープは、外出先での素早い昼食やスナックを求める多忙で健康意識の高い消費者を対象としていました。

- 2025年7月:Arla Foodsのブランドであるアーラプロテインは、デンマークの外出先の消費者をターゲットとした飲料タイプのミルクシェイクを発売しました。200mlカップで提供されるアーラプロテインミルクシェイクは、クリーミーなテクスチャーを特徴とし、1食あたり20gのタンパク質を提供します。乳糖フリーで砂糖不使用、182カロリー未満であり、健康意識の高い消費者にとって魅力的な選択肢となっています。ミルクシェイクはバニラファッジとチョコレートブラウニーの2種類のフレーバーで展開されました。

- 2025年4月:ドイツの健康的なライフスタイルブランドであるMore Nutritionは、ベストセラーのタンパク質スナック、アイスコーヒー、コラーゲン、機能性食品製品のラインナップを引っ提げて英国市場に参入しました。高タンパク質・低糖質の製品ラインで知られる同ブランドは、味を損なうことなく健康をサポートする便利で機能的な食品・飲料オプションへの英国の需要の高まりに応えることを目指しました。More Nutritionのベストセラーラインナップには、プロテインアイスコーヒー、プロテインバー、クリアホエイプロテインアイソレート、ホエイとカゼインのプロテインブレンド、Zerupシロップ、フレーバーパウダーなどが含まれています。

- 2025年1月:英国を拠点とする天然エネルギーバーブランドのTribeは、2025年初頭にライオンズメーンマッシュルームとアダプトゲンを配合した新しいプロテイン+フォーカスバーを発売し、240万ポンドの資金調達ラウンドによって支援されました。さらに、Tribeは2025年4月にWildfarmedと提携し、再生農業で栽培されたオーツ麦を使用した英国初のエネルギーバーを発売し、これらのオーツバーは現在Sainsbury'sで販売されています。

欧州ミールリプレースメント製品市場レポートの調査範囲

ミールリプレースメントとは、実質的な食事を代替することを目的とした飲料、バー、スープなどであり、通常は一定量のカロリーと栄養素を含んでいます。欧州のミールリプレースメント製品市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、調査対象市場は飲料タイプ製品、栄養バー、粉末サプリメント、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、薬局および健康専門店、その他の流通チャネルにセグメント化されています。さらに、レポートは英国、スペイン、イタリア、ドイツ、ロシア、フランス、その他の欧州を含む欧州の確立された国および新興国のミールリプレースメント製品市場を考慮しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 粉末製品 |

| 飲料タイプ製品 |

| 栄養バー |

| スープ |

| その他の製品タイプ |

| ボトル/ジャー |

| パウチ |

| テトラパックおよびカートン |

| その他 |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 薬局および健康専門店 |

| オンライン小売店 |

| その他のチャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州 |

| 製品タイプ別 | 粉末製品 |

| 飲料タイプ製品 | |

| 栄養バー | |

| スープ | |

| その他の製品タイプ | |

| 包装形態別 | ボトル/ジャー |

| パウチ | |

| テトラパックおよびカートン | |

| その他 | |

| 性質別 | 従来型 |

| オーガニック | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 薬局および健康専門店 | |

| オンライン小売店 | |

| その他のチャネル | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 |

レポートで回答される主要な質問

欧州のミールリプレースメント製品市場の2026年の規模はどのくらいですか?

当セグメントは2026年に20億1,000万米ドルと評価されています。

2031年にかけてカテゴリーはどのくらいの速さで成長すると予測されていますか?

CAGR 6.20%で成長し、2031年までに27億2,000万米ドルに達すると予測されています。

最も強い成長勢いを示す製品形態はどれですか?

スープ製品が2031年にかけてCAGR 10.02%でトップとなっています。

電子商取引は将来の売上にとってどの程度重要ですか?

オンライン小売業者はサブスクリプションモデルと迅速配送食料品プラットフォームに牽引され、CAGR 9.11%で拡大すると予測されています。

最終更新日: