欧州潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

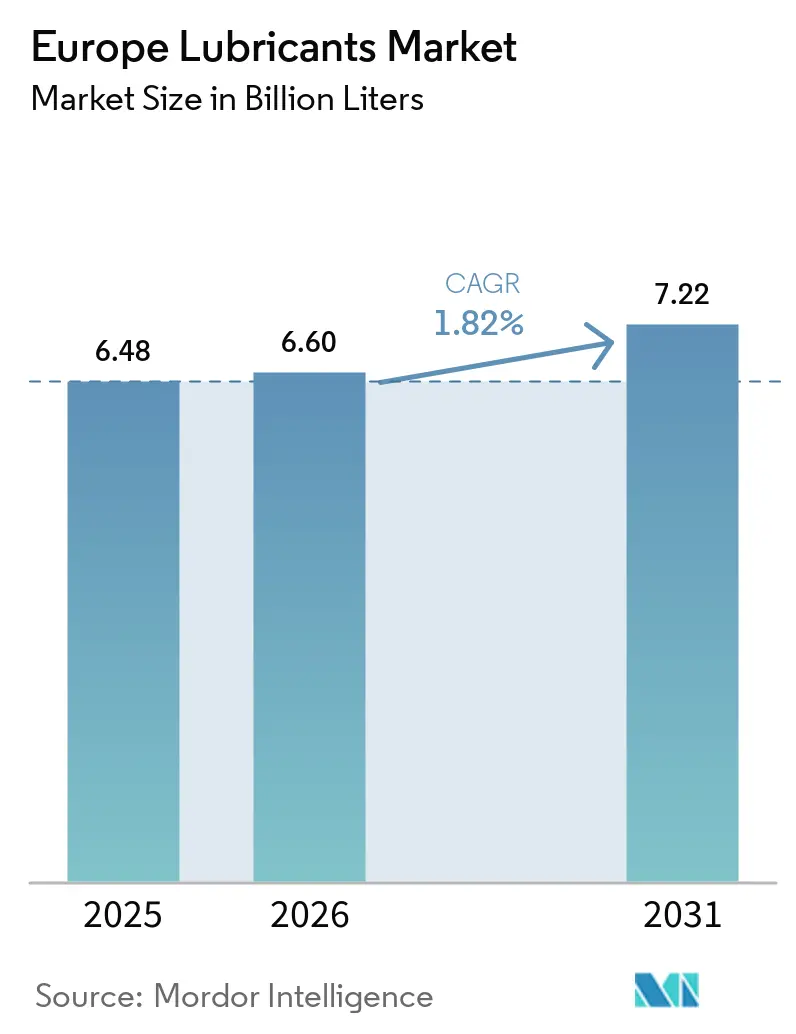

| 基準年の市場規模 (2025) | 6.48 十億リットル |

| 市場取引高 (2026) | 6.60 十億リットル |

| 市場取引高 (2031) | 7.22 十億リットル |

| 成長率 (2026 - 2031) | 1.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州潤滑油市場分析

欧州潤滑油市場規模は、2025年の64億8,000万リットルから2026年には66億リットルに成長し、2026年から2031年にかけてCAGR 1.82%で2031年までに72億2,000万リットルに達すると予測されています。生産者が電動パワートレイン、洋上風力発電ギアボックス、循環経済の要件に対応した高マージンの特殊ブレンドへとシフトするにつれ、数量の伸びが金額の伸びを上回っています。欧州の2億5,200万台の乗用車フリートは平均車齢12.5年と過去最高を記録しており、1台当たりのオイル消費量が増加していることから、自動車アフターマーケットが引き続き需要を牽引しています。バイオ系の油圧作動油およびギアオイルは、洋上風力発電や林業用途での採用が進んでおり、従来の鉱物油系製剤からの移行を加速させています。統合型石油メジャーは数量面での優位性を維持する一方、独立系ブレンダーはグループIII性能基準を満たす高性能グリースおよび再精製基油において市場シェアを拡大しています。

レポートの主要ポイント

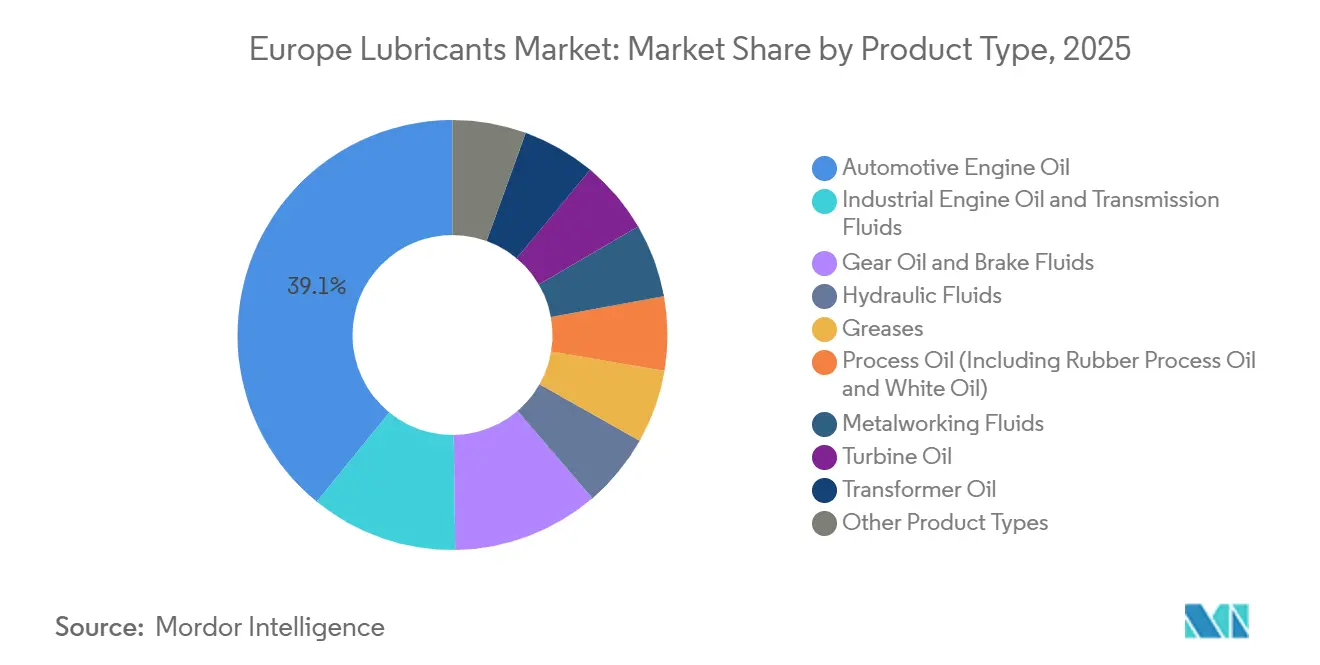

- 製品タイプ別では、自動車用エンジンオイルが2025年の欧州潤滑油市場シェアの39.12%を占めてトップとなり、グリースは2031年までにCAGR 2.07%で最も速い拡大が予測されています。

- 基油タイプ別では、鉱物油系潤滑油が2025年の欧州潤滑油市場シェアの60.11%を占めましたが、バイオ系潤滑油は2031年までにCAGR 3.12%で成長すると予測されています。

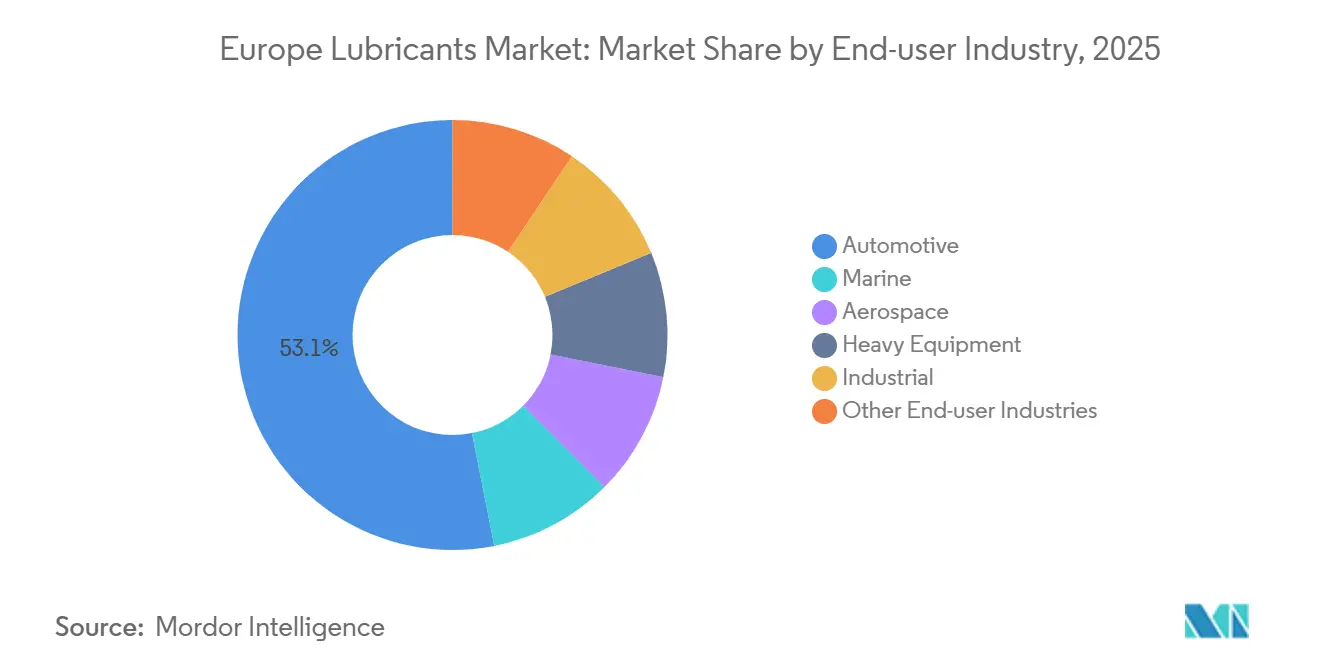

- 最終用途産業別では、自動車セグメントが2025年の欧州潤滑油市場シェアの53.11%を占め、産業セグメントは2031年までにCAGR 2.33%で最も速い成長軌道を示しています。

- 地域別では、その他欧州セグメントが2025年の欧州潤滑油市場シェアの31.34%を占め、ロシアは2031年までにCAGR 2.22%で最も高い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東欧における産業回復と自動化の急増 | +0.3% | ポーランド、チェコ共和国、ハンガリー、ルーマニア | 中期(2〜4年) |

| パンデミック後の車両保有台数の回復 | +0.4% | ドイツ、フランス、イタリア、スペイン、英国 | 短期(2年以内) |

| 洋上風力発電の拡大によるギアオイルおよび油圧作動油の需要 | +0.2% | 北海(英国、ドイツ、オランダ、デンマーク) | 長期(4年以上) |

| 再精製基油に関する循環経済の義務化 | +0.2% | EU全域、ドイツ・フランス・オランダでの早期採用 | 中期(2〜4年) |

| AIを活用した予知保全によるサービス用流体の需要増加 | +0.2% | ドイツ、フランス、英国の産業集積地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中東欧における産業回復と自動化の急増

中東欧の製造業生産高は2025年に力強い成長を示し、ポーランドの鉱工業生産指数が4.2%上昇し、ドイツのOEMに部品を供給するチェコのコンポーネントセクターが8%拡大したことが特筆されます。この成長により、バッテリーハウジングやモーターラミネーションの精密加工に使用される金属加工液の需要が高まっています。ハンガリーは2024〜2025年にかけてバッテリー工場への投資として18億ユーロ(19億5,000万米ドル)を確保しており、各ギガファクトリーの自動化生産ラインには熱移動用および油圧作動油が必要です。ルーマニアの製鉄所やポーランドの鋳造所におけるインダストリー4.0のアップグレードにより、センサー駆動のメンテナンスを支えるタービンおよびコンプレッサー用潤滑油の需要が増加しています。バイヤーは油圧システムに対してISO 12925-1の清浄度基準をますます要求するようになっており、潤滑油の品質が調達判断に組み込まれています。これらの動向は、産業用流体市場における数量とマージンの双方を押し上げています。

パンデミック後の車両保有台数の回復

欧州の自動車フリートは2025年に2億5,200万台に達し、世界最高齢の平均車齢12.5年という地位を維持しています[1]ACEA、「乗用車フリート2025」、acea.auto。老朽化したエンジンは引き続きオイル消費量が多く、新規登録がハイブリッド車や電気自動車にシフトしているにもかかわらず、アフターマーケット販売を下支えしています。ディーゼル車は依然としてフリートの40%を占めており、ユーロ6dディーゼル向けに高SAPS製剤と低SAPS製剤の共存が必要です。電気自動車は2025年のフリートのわずか1.8%にとどまり、エンジンオイル需要への即時的な影響は限定的です。ハイブリッド車は0W-16や0W-20などの低粘度グレードへの依存度を高めており、燃費効率を向上させています。商用フリートは合成油製剤を使用することでオイル交換間隔を10万キロメートルまで延長しており、数量とマージンのトレードオフが生じ、プレミアム潤滑油サプライヤーに恩恵をもたらしています。

洋上風力発電の拡大によるギアオイルおよび油圧作動油の需要

北海の洋上風力発電容量は、2025〜2026年にかけてのプロジェクト承認の波を受け、2030年までに40ギガワットを超えると予測されています。各タービンはギアオイル最大400リットルおよび油圧作動油100リットルを必要とし、オペレーターは酸化および水分浸入への耐性から合成PAOまたはPAG化学品をますます好むようになっています。Siemens GamesaやVestasなどのOEMは直接駆動モデルに生涯充填型潤滑油を指定しており、定期的なオイル交換から高マージンの初回充填供給へと収益源がシフトしています。油圧作動油はISO 15380 HEESの生分解性基準に準拠する必要があり、エステル系製品の需要をさらに押し上げています。新規設置では高マージンの合成潤滑油が好まれる一方、2020年以前のタービンフリートは鉱物油系アフターマーケット製品の需要を維持しており、タービンの経年によって市場がセグメント化されています。

再精製基油に関する循環経済の義務化

EUは2024年に160万トンの廃油を回収し、廃棄物枠組み指令の優先順位に基づき61%を再精製基油として再生しました。グループIIおよびグループIIIの再精製油は現在、バージン油と同等の性能を発揮し、API SN PlusおよびACEA C3規格を満たしながら、ライフサイクルCO₂排出量を60%削減しています。2025年、ドイツは再精製油が国内供給の18%を占めると報告しました。EUの保留中のラベリング提案では、潤滑油の包装に再生材料含有量の開示が義務付けられる予定です。再精製油は現在バージングループII油に対して5〜10%のプレミアムが付いていますが、原油価格の変動により価格差が縮小しており、バイオ循環型製品の競争力が高まっています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油および添加剤価格の変動によるマージン圧迫 | -0.4% | EU全域、輸入依存市場(イタリア、スペイン)で特に深刻 | 短期(2年以内) |

| 難燃性流体におけるEUのPFASおよびリン酸エステル規制 | -0.2% | ドイツ、フランス、オランダ(鉱業、航空セクター) | 中期(2〜4年) |

| 風力タービンギアボックスの生涯充填型潤滑油によるアフターマーケットの抑制 | -0.1% | 北海洋上風力市場(英国、ドイツ、デンマーク) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油および添加剤価格の変動によるマージン圧迫

ブレント原油は2025年に平均1バレル82米ドルで推移し、2026年初頭には84米ドル近辺にとどまりました。基油価格は原油動向と連動して推移し、小売価格がコスト上昇に遅れて追随する局面でブレンダーのマージンを圧迫しました。添加剤パッケージのコストは、限られたサプライヤーが生産する二硫化モリブデンおよびZDDP濃縮物の供給制約により、2024〜2025年にかけて12%上昇しました。イタリアおよびスペインの中小ブレンダーは、2025年第4四半期に一部のSKUでマイナスの粗利益を報告しました。さらに、米ドル高がユーロ建て輸入コストを押し上げ、北アフリカおよび中東を対象とする輸出業者のマージンをさらに圧迫しました。

難燃性流体におけるEUのPFASおよびリン酸エステル規制

1万2,000種のPFAS化学物質を対象とする欧州化学品庁(ECHA)の提案により、地下採掘および航空安全に不可欠なリン酸エステル系油圧作動油が禁止される可能性があります[2]ECHA、「PFAS規制提案」、echa.europa.eu。ポリオールエステルなどの代替品は350バールで稼働する深坑ホイストに同等の極圧性能を提供できず、機器故障のリスクが高まります。ポーランド、スウェーデン、フィンランドの採掘拠点は2025年にこれらの流体を約1万5,000トン消費しました。製剤の見直しとOEMの再承認プロセスには業界全体で5,000万ユーロ(5,400万米ドル)のコストが見込まれ、特殊ブレンダーにとって重大な課題となっています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グリースが成長の勢いを獲得

自動車用エンジンオイルは2025年に数量シェアの39.12%を占め、グリースは2031年までに最速のCAGR 2.07%で成長すると予測されています。リチウム複合グリースがセグメントを支配しており、カテゴリーの約60%を占め、電気自動車のホイールベアリングや風力タービンのブレードピッチ機構に広く使用されています。カルシウムスルホネートグリースは、優れた防錆性能から海洋およびオフハイウェイ用途での人気が高まっています。金属加工液は、工具寿命を延ばすための低発泡エマルジョンを必要とするバッテリーコンポーネントの加工に牽引され、ポーランド、チェコ共和国、ハンガリーで需要が増加しています。一方、トランスミッション用流体の需要は、ハイブリッドデュアルクラッチシステムが従来のオートマチックと比較して少量のオイルしか必要としないため、緩やかになっています。ブレーキ液の消費は老朽化した車両フリートに支えられ安定を維持しています。

グリースはまた、洋上タービンや高速EV用ベアリングにおける極端な温度への耐性から高いマージンを提供しています。油圧作動油の使用は中東欧の建設・鉱業セクターで拡大しており、林業および洋上機器にはHEESラベルのエステルブレンドが義務付けられています。タービン油はグループIIIおよびグループIVの合成油への移行が進んでおり、ピーカープラントや風力発電所での5年間のオイル交換間隔を実現し、ダウンタイムを削減しています。変圧器油のアップグレードはドイツとフランスの電力網近代化を支援しており、エステル系流体が都市部の変電所の防火安全性を高めています。タイヤ製造および製薬業界におけるプロセスオイルの需要は、REACH規制のPAH含有量閾値に準拠した処理蒸留芳香族抽出物へとシフトしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基油タイプ別:バイオ系潤滑油が加速

鉱物油系潤滑油は2025年の欧州潤滑油市場シェアの60.11%を占めましたが、バイオ系潤滑油は2031年までにCAGR 3.12%で成長すると予測されています。改訂された2024年EUエコラベルは生分解性基準を厳格化しており、OECD 301Bテストで28日以内に60%分解を達成する菜種油、ひまわり油、合成エステルの需要を促進しています。EquinorやØrstedを含む洋上風力オペレーターは、流出リスクを軽減するためにHEES流体の指定をますます増やしています。合成PAOおよびPAGブレンドは、酸化安定性と低温性能から高級パワートレイン用流体を支配しており、30〜50%の価格プレミアムを正当化しています。合成成分を20〜40%含む半合成乗用車用オイルは、消費者にとってコスト効率の高い代替品を提供しています。欧州のグループIII基油生産は、精製業者が水素化分解装置をアップグレードしたことで2024〜2025年に15%増加し、低粘度エンジンオイルのトレンドを支えるために低コストで準合成特性を提供しています。

鉱物系グループIブレンドは価格に敏感なギアオイルおよび金属加工油市場に引き続き対応していますが、バルカン諸国やバルト諸国の一部の鋳造所は入手可能性の向上に伴いグループIIへの移行を進めています。ブレンダーは再精製グループIIとバージングループIIIを組み合わせ、低SAPS要件を満たしながら循環性を促進するACEA C3エンジンオイルを製造しています。高性能ポリアルキレングリコールは、ドイツでの水素混合試験向けガスコンプレッサー用潤滑油での採用が進んでおり、水溶性とワニス非生成の特性から恩恵を受けています。

最終用途産業別:産業セグメントが自動車の優位性を上回る成長

自動車産業は2025年の欧州潤滑油市場シェアの53.11%を占めましたが、産業セグメントは2031年までにCAGR 2.33%で最も速い成長率を示すと予測されています。金属加工液の需要は、ドイツの電動車両サプライチェーンを支援するために加工が同地域に移転するにつれ、中東欧で増加しています。変圧器油の使用は、防火貯水槽なしで都市部への設置を可能にするエステル充填設計に老朽化した機器を交換する電力会社によって増加しています。ポーランドおよびバルカン諸国の建設・鉱業活動は、インフラへのEU結束基金投資に支えられ、油圧作動油の消費を促進しています。

自動車セクターでは、ハイブリッド車および電気自動車が熱管理流体、電動ドライブオイル、高速グリースへの需要をシフトさせており、エンジンオイルへの依存度を低下させています。船舶用潤滑油はIMO 2020硫黄規制への対応が進んでおり、低硫黄燃料を使用する船舶ではシリンダーオイルの数量が減少していますが、スクラバー搭載船舶は依然として高塩基価製品を必要としています。航空宇宙はニッチながら収益性の高いセグメントであり、MIL規格を満たす合成タービン油はサプライヤー競争が限られているためプレミアムが付いています。建設・農業の重機オペレーターは、ノルウェーおよびスウェーデンの林業作業向けに生分解性油圧作動油を採用しています。発電ユニットはガスおよび風力資産向けにグループIIIタービン油の使用を増やしており、交換間隔を5年以上に延長しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

その他欧州は2025年の数量の31.34%を占め、多様な規制体制のもとで地元ブレンダーが活躍するスカンジナビア、バルカン諸国、中小の中東欧諸国の断片的な組み合わせを包含しています。ロシアは2031年までにCAGR 2.22%で最も速い成長を達成すると予測されており、GazpromneftとLukoilは2022年の西側メジャーの撤退後に12万トンのブレンド能力を拡大しています。ドイツの自動車生産高は2025年に6%減少しましたが、化学、機械、再生可能エネルギーセクターからの需要は依然として堅調です。

フランスはTotalEnergiesの製油所連携ロジスティクスの恩恵を受けており、英国はEU全域の製剤のコストを増加させるブレグジット後の登録上の課題に直面しています。イタリアの平均車齢13.2年はアフターマーケットのエンジンオイル販売を支援しており、ロンバルディアおよびエミリア=ロマーニャの機械産業集積地が特殊金属加工液の需要を牽引しています。スペインの市場は、観光主導の沿岸部の需要と自動車用オイルおよびギア潤滑油を必要とする内陸部の産業需要が混在しています。

ポーランド、チェコ共和国、ハンガリーはバッテリー工場への投資と建設機械の使用増加から恩恵を受けています。北欧諸国は生分解性潤滑油に注力しており、ノルウェーとスウェーデンは林業においてHEES油圧作動油を義務付けており、鉱物油代替品に対して20〜30%の価格プレミアムが生じています。バルカン諸国とバルト諸国は価格に敏感であり、地元の小規模ブレンダーによる鉱物油が支配的です。欧州と中東の間に位置するトルコは北アフリカにブレンドを輸出する一方、ロシアおよび地中海の基油輸入に依存しており、サプライチェーンが通貨変動と地政学的リスクにさらされています。

競合状況

欧州潤滑油市場は中程度の集中度を示しており、Shell、TotalEnergies、BP、ExxonMobil、FUCHSが2025年の数量の約50%を合計で占めています。これらの企業は製油所から小売までの垂直統合を活用して原料を確保し、規模の経済を実現しています。一方、FUCHSやLiqui Molyなどの特殊独立系企業は、高性能グリースおよび低SAPS乗用車用オイルにおいてニッチを確立しています。MOL Hungary、Repsol、Gazpromneftなどの地域プレーヤーは、地元顧客への近接性と柔軟なバッチサイズを活かして、多国籍企業が見落とした受注を獲得しています。

持続可能性は戦略的取り組みの重要な焦点領域です。TotalEnergiesは2025年に洋上風力発電および林業向けのバイオ油圧ラインを導入し、Shellはドイツのラインラントで再精製基油の能力を拡大して再生材料含有量の提案に対応しました。FUCHSは2024〜2025年にかけて12件の潤滑油特許を申請し、0W-8ハイブリッドオイルおよびEVホイールベアリング向けカルシウムスルホネートグリースを対象としています。ShellとTotalEnergiesが提供するデジタル状態監視プラットフォームは、製品供給と予知分析を組み合わせ、顧客を複数年契約に結び付けています。

上流の原材料サプライヤーもバリューチェーンにおける役割を拡大しています。CrodaとEmery Oleochemicalsは、ブレンダーがEUエコラベルの認定に使用するバイオエステルを供給しています。REACHおよびISO規格への準拠は、既存企業にとっての参入障壁であると同時に、ニッチなブレンドを迅速に認証できる中規模企業にとっての機会でもあります。地域ディストリビューターは、生涯充填型風力タービン設計による数量圧力に対抗するため、現地フィルタリングやオイル分析などのサービスを追加し、販売リットル数からアップタイム提供へと焦点をシフトしています。

欧州潤滑油産業のリーダー企業

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Chevron Phillips Chemical(CPChem)は、ベルギーのベーリンゲンにおける低粘度ポリアルファオレフィン(PAO)の生産能力を年間12万メトリックトンに倍増させ、欧州最大のデセン系PAO生産者となりました。この拡張により、電気自動車および産業用途における高性能・持続可能な潤滑油への高まる需要に対応しました。

- 2025年8月:Castrolは2025年8月に欧州で新しいMHP(MHP 1-30およびMHP 1-40)潤滑油シリーズを導入しました。このシリーズは、LNGやバイオ燃料などの代替燃料で稼働する4ストローク中速船舶エンジン向けに設計されており、エンジンの清浄性と耐摩耗性を向上させ、フィールドトライアルではオイル交換間隔が最大1,000時間に達することが示されています。

欧州潤滑油市場レポートの調査範囲

潤滑油は基油と添加剤の組み合わせから製造される物質です。これらの潤滑油は、エンジン、ブレーキ、ギアなどの自動車用途に幅広く使用されています。潤滑油の製剤における基油の組成は主に75〜90%です。潤滑油は接触面間の摩擦を低減し、摩擦によって生じるエネルギー損失を最小化するために使用されます。

欧州潤滑油市場は、製品タイプ、基油タイプ、最終用途産業、地域別にセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッション用流体、ギアオイル、ブレーキ液、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービン油、変圧器油、その他の製品タイプにセグメント化されています。基油タイプ別では、鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオ系潤滑油にセグメント化されています。最終用途産業別では、自動車、海洋、航空宇宙、重機、産業、その他の最終用途産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車にセグメント化されています。重機セグメントはさらに建設、鉱業、農業にセグメント化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスにセグメント化されています。本レポートは、地域内6カ国の潤滑油の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(リットル)ベースで行われています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッション用流体 |

| ギアオイル |

| ブレーキ液 |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービン油 |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| 英国 |

| その他欧州 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッション用流体 | ||

| ギアオイル | ||

| ブレーキ液 | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービン油 | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| 最終用途産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 地域別 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州潤滑油市場の数量はどのくらいですか?

欧州潤滑油市場は2026年に66億リットルに達し、2031年までに72億2,000万リットルに達すると予測されており、2026年〜2031年のCAGRは1.82%です。

2031年まで最も速く成長している製品タイプはどれですか?

グリースは電気自動車用ベアリングおよび洋上風力タービンからの需要に支えられ、2031年までにCAGR 2.07%で成長をリードしています。

バイオ系潤滑油は地域においてどの程度重要ですか?

バイオ系潤滑油はEUエコラベル規則の厳格化に伴い、鉱物油系および合成潤滑油を上回るCAGR 3.12%で2031年まで拡大すると予測されています。

2031年まで最も速く成長すると予測される国はどこですか?

ロシアは国内製油所のアップグレードと輸入代替に牽引され、2031年までにCAGR 2.22%で最も速い成長を記録する見込みです。

最終更新日: