欧州電気自動車用リチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

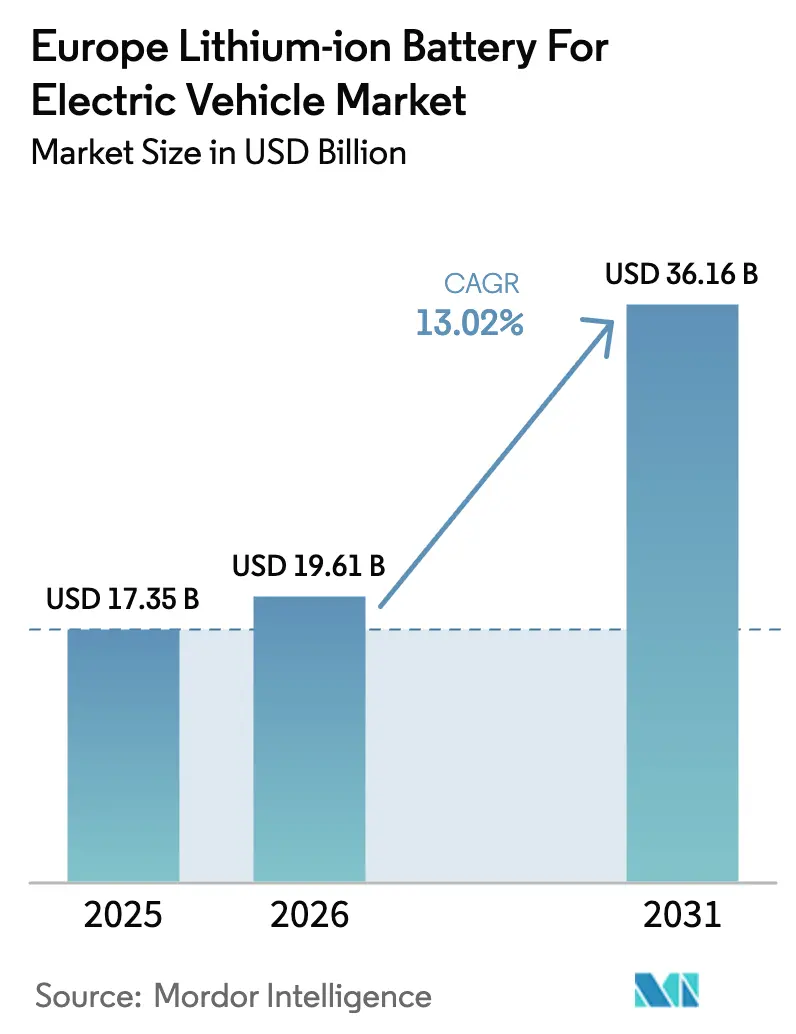

| 基準年の市場規模 (2025) | 17.35 十億米ドル |

| 市場規模 (2026) | 19.61 十億米ドル |

| 市場規模 (2031) | 36.16 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車用リチウムイオン電池市場分析

欧州電気自動車用リチウムイオン電池市場規模は2026年に196億1,000万米ドルと推定され、2025年の173億5,000万米ドルから成長し、2031年には361億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 13.02%で成長します。

バッテリー電気自動車は2024年の推進方式別需要量の85.4%を占め、パック需要の大部分を牽引し続けており、ギガファクトリー建設計画の相次ぐ発表が域内の輸送コスト低減とリードタイム短縮をもたらしています。ラミネート形セルの優位性は依然として強固ですが、車体構造に直接統合される角形設計がより速いペースで普及しており、コバルトおよびニッケルへの依存を低減するリン酸鉄系化学物質の採用を促進しています。ドイツは2024年の収益シェア28.6%で生産の中核を担っていますが、エネルギー価格と的を絞った補助金政策により、スペインが現在最大の新規設備投資先として北欧諸国を上回っています。(1)欧州委員会、「EU電池規制」、europa.euトラックの急速な電動化、より厳格な炭素集約度規制、および拡大する二次利用収益モデルが相まって、北米やアジアと比較して欧州の電力・人件費が高いにもかかわらず、域内需要は上昇軌道を維持しています。

主要レポートの要点

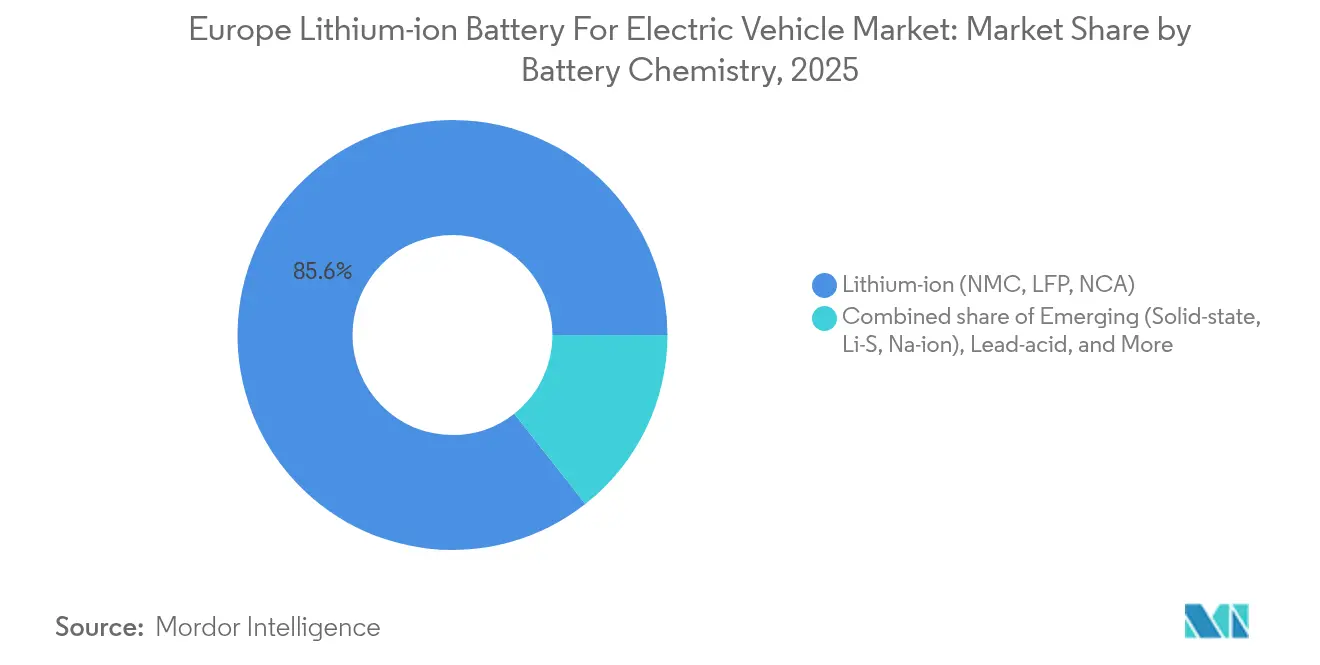

- 電池化学別では、リン酸鉄リチウムが2025年の収益シェア38.65%を獲得し、リチウムイオンファミリー内でCAGR 16.2%(2031年まで)と最も急速に拡大する化学物質であり続けています。

- セル形状別では、ラミネート形セルが2025年の欧州電気自動車用リチウムイオン電池市場シェアの47.45%を占め、一方で角形セルは2031年までCAGR 18.9%で成長すると予測されています。

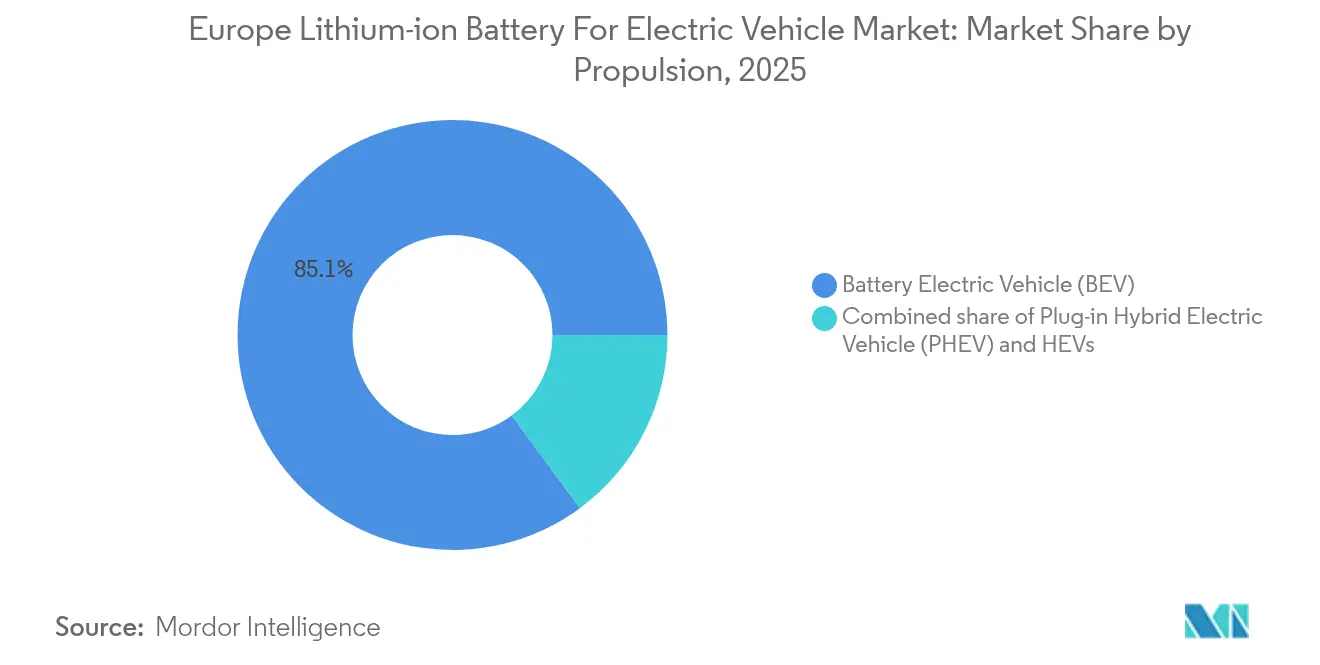

- 推進方式別では、バッテリー電気自動車が2025年の収益シェア85.10%でトップとなり、中型・大型トラックが2031年までCAGR 21.1%と最高の成長率を記録しています。

- 車両タイプ別では、乗用車が2025年の欧州電気自動車用リチウムイオン電池市場規模の92.10%のシェアを占め、トラックセグメントは2031年までCAGR 21.1%で拡大すると予測されています。

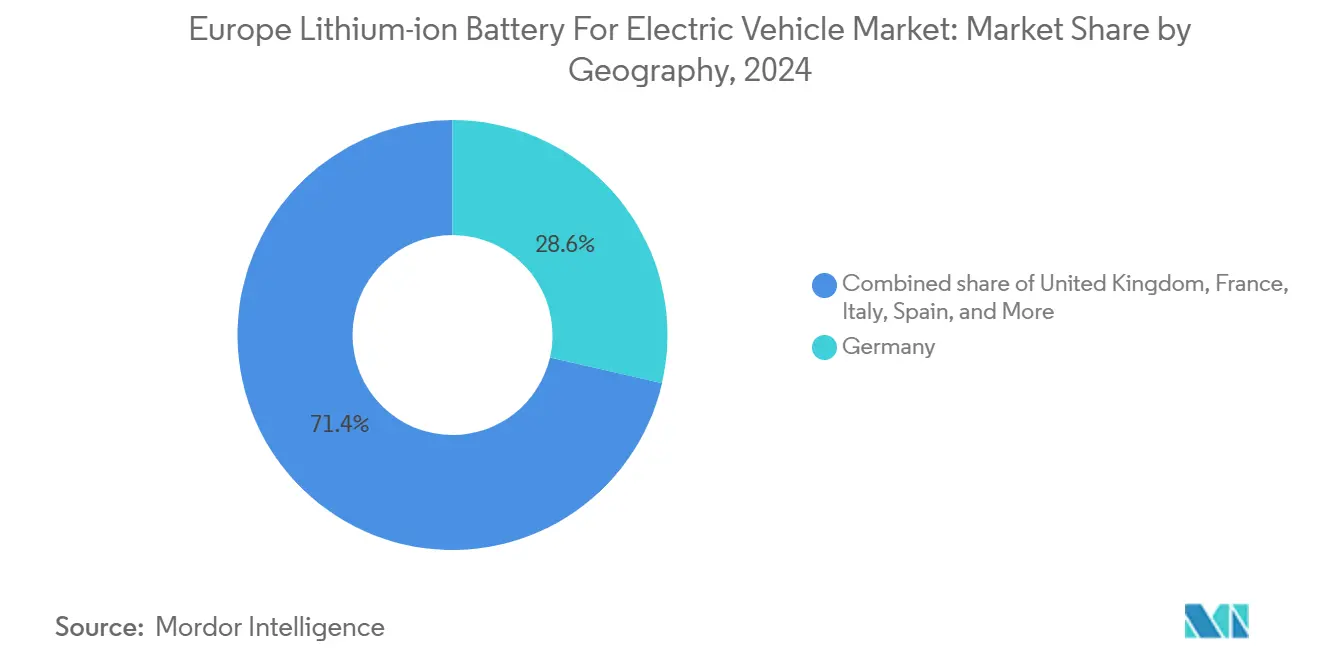

- 地域別では、ドイツが2025年収益の28.10%を占めていますが、スペインが2031年までCAGR 18.2%で成長をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電気自動車用リチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池価格の低下 | +2.80% | ドイツ、フランス、スペイン | 中期(2〜4年) |

| 電気自動車登録台数の急速な増加 | +3.50% | ドイツ、英国、北欧諸国 | 短期(2年以内) |

| EUグリーンディールおよび電池規制 | +2.10% | EU加盟27カ国、フランス・オランダ・ベルギーが主導 | 長期(4年以上) |

| EU ギガファクトリーの規模拡大 | +1.90% | ドイツ、フランス、スペイン、イタリア、ハンガリー | 中期(2〜4年) |

| EUデジタル「電池パスポート」の展開 | +1.20% | EU加盟27カ国、先行するドイツとオランダ | 長期(4年以上) |

| 電気自動車電池の二次利用収益モデル | +0.90% | ドイツ、英国、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池価格の低下

カソードサプライヤーが大口数量リベートを交渉した結果、パックコストは2024年に1 kWhあたり115米ドルまで低下し、完成車メーカーが実走行距離500 kmから600 kmを実現する80 kWhから100 kWhのパックを投入することを後押ししました。コバルトとニッケルを部品表から除外したリン酸鉄設計がコスト削減の大部分を牽引しており、すでに域内セル需要の38%を占めています。炭酸リチウムのスポット価格が中国の生産引き締めにより2025年初頭に22%反発し、1 kWhあたり100米ドル未満のパック実現期待が2026年以降にずれ込んだため、価格曲線は線形ではありません。BMWとGanfeng Lithiumのように複数年の購入契約を締結した自動車メーカーは、急激な価格上昇から保護されています。

電気自動車登録台数の急速な増加

欧州は2024年に新規バッテリー電気自動車を210万台登録し、前年比21%増となり、ノルウェー、オランダ、ドイツが台数の54%を占めました。年間走行距離が25,000 kmを超えると電動パワートレインのライフタイム総運用コストが有利に転じるため、法人フリートが納車台数の43%を占めました。欧州連合のフリートCO₂規制の強化により、目標値を超える1 km・1 gあたり95ユーロのペナルティが課されるため、すべてのメーカーがゼロ排気管販売を優先しています。(2)欧州委員会、「EU電池規制」、europa.euフリートの高い普及率はセル要件を変化させます。なぜなら、オペレーターはピークエネルギー密度よりもサイクル寿命と急速充電特性を重視するためであり、これが3,000サイクル後も80%の容量を維持するリン酸鉄リチウム化学物質に有利に働きます。ブランドが複数年契約を締結するにつれてスポットセルの入手可能性が縮小し、契約価格が2023年比で8%から12%上昇しています。

EUグリーンディールおよび電池規制インセンティブ

2024年2月に発効したEU法令は、電池メーカーに対して2025年までにライフサイクル全体の炭素フットプリントを開示し、2031年までに最低リサイクル含有量の閾値を満たすことを義務付けています。完全にトレーサブルなパックは自動車メーカーからの調達スコアで優遇されます。これはNorthvoltのRevoltユニットが2024年に純度99.5%超で1,200メートルトンのブラックマスを回収し、その結果としてプレミアム契約を獲得したことに示されています。ブロックチェーンに基づくデジタルパスポートは2027年から義務化され、パックあたり約20ユーロのソフトウェアコストが追加されますが、3%から5%のプレミアムを要求できる低炭素セルの差別化価格設定を可能にします。ACCを含む早期採用者は、パスポートデータを製造実行システムに組み込み、小規模アセンブラーに対する参入障壁を構築しています。これらの規制は総じて長期的な需要を押し上げ、高付加価値の国内生産能力を保護します。

EUギガファクトリーの規模拡大

欧州の発表済みセル生産能力は2024年末までに789 GWhに達し、そのうち312 GWhがすでに稼働中です。最終組立工場の近くにセル工場を立地することで、太平洋横断サプライチェーンと比較して入荷輸送費を1 kWhあたり10ユーロ削減できます。VolkswagenのPowerCoバレンシアサイトはマルトレルおよびパンプローナの組立工場から50 km以内に位置し、リードタイムを6週間から10日間に短縮しています(REUTERS.COM)。BMWとVolvoが発注を延期した2024年にNorthvolt Ettが銘板能力の28%しか稼働しなかったため、稼働率リスクは依然として存在します。それでも、ネットワーク効果は欧州電気自動車用リチウムイオン電池市場の中期的な成長期待を高め続けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物サプライチェーンへの依存 | -1.80% | ドイツ、フランス、ポーランド | 短期(2年以内) |

| 競合する次世代化学物質 | -0.90% | ドイツ、フランス、英国 | 長期(4年以上) |

| 高い産業用エネルギーおよび人件費 | -1.40% | ドイツ、フランス、イタリア、ベルギー | 中期(2〜4年) |

| 2028年以降のリサイクル能力のボトルネック | -0.70% | 南欧および東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物サプライチェーンへの依存

欧州はリチウムの98%、コバルトの93%、および天然黒鉛のすべてを輸入しており、中国が中流精製の大部分を支配しているため、北京が2024年1月に輸出規制を強化した後のネオジム価格19%上昇のようなショックにさらされています。重要原材料法は2030年までに単一サプライヤーへの依存を65%に制限しますが、ポルトガルとドイツの国内鉱山が予測リチウム需要の8%未満しかカバーできません。LG Energy Solutionの2024年の中国でのコバルト前駆体契約に示されるように、長期固定価格契約は有効ですが、多様化は依然として理想的な目標にとどまっています。リン酸鉄リチウムおよびマンガンリッチ化学物質はコバルトへのエクスポージャーを緩和しますが、エネルギー密度が低いためプレミアムカーでの採用が制限されます。

競合する次世代化学物質

全固体電池は400 Wh/kgの密度と急速充電を実現しますが、2024年のパイロットラインでは歩留まりが60%を下回り、ナトリウムイオンセルはコストを25%削減しますが低航続距離用途に限定されています。EU資金による8つのコンソーシアムがホライズン助成金9億2,500万ユーロを共有しており、研究室での作業を加速させますが知的財産を分散させ、標準化を遅らせています。全固体電池が2028年までにコストパリティに達した場合、既存の液体リチウム工場、特にセラミックセパレーターへの改造が容易でないラミネート形ラインは早期償却リスクにさらされます。短期的な不確実性により、一部の自動車メーカーは長期購入契約に慎重になっており、従来形式への設備投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:多様な経路が競争上のポジショニングを形成

リチウムイオン化学物質が2025年需要の85.60%を占め、欧州電気自動車用リチウムイオン電池市場規模はプレミアムモデルにおけるニッケルマンガンコバルト混合物に偏っています。リン酸鉄リチウムは部品表からコバルトとニッケルを除外し、商業フリートのニーズに合致する3,000サイクルの耐久性を示すことから38.65%のシェアを獲得しました。生産者はセル・トゥ・パックレイアウトを使用して化学物質の低い重量エネルギー密度を補い、それでも400 kmから450 kmの航続距離を実現しています。全固体、リチウム硫黄、ナトリウムイオンの選択肢は、ホライズン助成金がラボプロジェクトをパイロット規模に押し上げるにつれてCAGR 25.1%で成長すると予測されています。欧州電気自動車用リチウムイオン電池市場のシェア構成は、次世代形式が製造歩留まり80%および1 kWhあたり120米ドル未満の閾値をクリアするにつれて調整されるでしょう。

予測期間中、自動車メーカーは短期的なコスト削減と長期的な密度目標のバランスを取ることになります。リン酸鉄リチウムパックはすでに大衆市場の要件を満たし、コンゴ民主共和国へのサプライチェーン集中を回避しています。ニッケルリッチ化学物質は全固体電池が商業的成熟に達するまでパフォーマンスカーで優位を保ちます。ナトリウムイオンはコスト優位性により低速都市マイクロカーおよび定置型蓄電ニッチを確保するでしょう。欧州電気自動車用リチウムイオン電池市場は、単一の破壊的な転換ではなく、各代替品の段階的なシェア拡大を目撃することになります。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

セル形状別:角形設計が成長の上振れを獲得

ラミネート形セルが2025年の納入台数の47.45%を支配しましたが、角形ユニットは車体床下に直接統合されるブレード電池に牽引されてCAGR 18.9%(2031年まで)で拡大する見込みです。CATLとBYDが部品表コストを1 kWhあたり8ユーロ削減する構造設計を提供するにつれて、角形形式に関連する欧州電気自動車用リチウムイオン電池市場規模が拡大しています。円筒形セルは、4680タブレス設計が早期熱暴走なしに4C充電を可能にするテスラのベルリン工場を背景に28.35%のシェアを維持しました。パックメーカーは電極を積層することでより高いエネルギー密度に収束しており、この技術はラミネート形の柔軟性と角形の剛性の間の従来のギャップを縮小しています。

稼働率が上昇するにつれて、形式の選択は固有のセル形状よりもプラットフォームの標準化と固定されたサプライ契約に左右されるようになるでしょう。角形セルの機械的堅牢性は高い衝撃荷重にさらされる商用車に適しており、ラミネート形セルは柔軟なフットプリントを必要とするコンパクトカーに魅力的であり続けます。円筒形の生産量は高速巻線ラインを所有するメーカーに結びついたままとなります。ブレードおよびセル・トゥ・パックシステムはモジュール層を完全に省略し、パックあたりの生産時間を4.5時間から2.1時間に短縮します。すべての形式が収束し続けることで、欧州電気自動車用リチウムイオン電池市場は健全な競争と段階的な効率向上の恩恵を受けます。

推進方式別:バッテリー電気自動車が中心的役割を担う

バッテリー電気自動車は2025年需要の85.10%を占め、主要市場で電気自動車8台あたり急速充電器1基の割合に達するにつれてCAGR 14.25%で成長するでしょう。補助金制度が内燃機関ハイブリッドへのインセンティブを段階的に廃止するため、プラグインハイブリッド電気自動車に関連する欧州電気自動車用リチウムイオン電池市場規模は縮小しています。プラグインハイブリッド電気自動車は2025年のリチウムイオン需要量の11.60%を獲得しましたが、テレマティクスが一貫性のない充電習慣を示した後、実走行燃費の向上が規制当局を失望させました。小型ニッケル水素パックに依存するハイブリッドは、自動車メーカーが資本集約度を低減するために純電気プラットフォームに集約するにつれてさらに侵食されるでしょう。

フリートおよび法人バイヤーは、電力が1 kWhあたり0.35ユーロの場合にライフタイム200,000 kmでディーゼルより1 kmあたりの総運用コストが43%低いため、バッテリー電気自動車需要を押し上げています。欧州連合のフリート目標は、厳しいペナルティを回避するためにメーカーにより多くのバッテリー電気自動車を販売することを強制し、成長モメンタムを定着させています。内燃機関への将来の都市規制が強化されるにつれてプラグインハイブリッド電気自動車の残存価値が低下し、完全電気への購買者の選好を強化しています。したがって、欧州電気自動車用リチウムイオン電池市場は純電気推進に根ざし続け、ハイブリッドは過渡的なニッチのみを担います。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

車両タイプ別:商用セグメントが高成長フェーズに突入

乗用車が2025年の電池需要量の92.10%を供給しましたが、ゼロエミッションゾーンが主要都市に広がるにつれて中型・大型トラックがCAGR 21.1%と最も急峻な拡大を示しています。Daimler TruckのeActros 600は600 kWhパックを使用し、すでに1,400件の先行受注を記録しており、フリートオペレーターが地域輸送に十分な航続距離と見なすようになったことを示しています。宅配大手が持続可能性目標を達成するために都市フリートを電動化するにつれて、小型商用バンの欧州電気自動車用リチウムイオン電池市場シェアは成長し続けるでしょう。バスは予測可能な運行サイクルに従い、デポ充電を簡素化し、長寿命リン酸鉄セルへの安定した需要を維持します。

二輪車およびマイクロモビリティは急速な台数成長を示しますが、電池容量が小さいため絶対的なパック量は少ないままです。トラックはCharIN メガワット充電システムの恩恵を受け、15分で300 kWhを補充し、高い日常使用に適した高サイクル寿命セルを牽引します。2027年までに、年間120,000 km以上の長距離トラック輸送ルートで総所有コストのパリティが実現し、大幅な追加需要の増加が見込まれます。多様化した顧客構成がリスクを分散し、2031年まで欧州電気自動車用リチウムイオン電池市場の持続的な拡大を支えます。

地域分析

ドイツは2025年収益の28.10%を生み出し、テスラのグリューナイデ工場からのプレミアム円筒形生産とACCのカイザースラウテルンサイトからの初期生産量の拠点であり続けています。1 kWhあたり0.15ユーロを超える産業用電力と上昇する人件費がドイツのコスト基盤を脅かしていますが、密度の高い自動車サプライチェーンと優れた技術人材が高付加価値ニッケルリッチセルにおける同国の競争力を維持しています。BASFとNorthvoltが主導する拡大する国内リサイクルネットワークが、2031年のリサイクル含有量義務への準拠を支援し、原料の安全保障を提供しています。

スペインはVolkswagenの100億ユーロのサグント複合施設が2026年までに40 GWhに拡大するにつれて、予測CAGR 18.2%の突出した成長ストーリーとなっています。産業用電力料金はドイツより18%低く、7%電力発電税の免除によりさらに1 kWhあたり0.011ユーロのコスト削減が実現し、競争力が向上しています。PowerCoはマルトレルおよびパンプローナの組立工場から50 km以内にセル生産を共同立地させ、物流リードタイムと在庫の固定を削減しています。モロッコのリチウムプロジェクトへの近接性と相まって、スペインは大衆市場向け乗用車を対象とした角形リン酸鉄セルのコストリーダーとしての地位を確立しています。

フランス、英国、北欧諸国が次の層を形成し、2025年需要の合計約39.70%を占めています。フランスはACCのビリー・ベルクロー拠点とVerkorのダンケルクプロジェクトの恩恵を受けており、いずれも資本支出の最大25%をカバーする欧州共通利益重要プロジェクト資金の支援を受けています。英国は2027年に55%に上昇する原産地規則の閾値を満たす必要があり、Envision AESCの38 GWhサンダーランド拡張を促しています。北欧の生産能力はNorthvolt Ettを中心に展開しており、2024年の再編にもかかわらず16 GWhの稼働生産量を維持し、豊富な再生可能エネルギーを活用して長期低炭素契約を確保しています。中央・東欧はCATLの100 GWh デブレツェン工場のようなコスト重視の投資を引き付け、BMWのノイエ・クラッセプラットフォームに供給しています。この東西の二極化は、バイヤーに多様な調達オプションを提供し、欧州電気自動車用リチウムイオン電池市場全体の回復力を支えています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

競争環境

アジアのサプライヤーは欧州の競合他社より8%から12%低い価格設定を可能にする規模の優位性を持っていますが、域内の有力企業はリサイクル統合と低炭素の信頼性を活用して戦略的購入契約を確保しています。上位5社であるCATL、LG Energy Solution、Samsung SDI、Northvolt、Panasonicが2024年の出荷量の約68%を支配しており、欧州電気自動車用リチウムイオン電池市場は中程度の集中度にあります。CATLのブレード電池はパック組立コストを1 kWhあたり20ユーロ削減し、BMWおよびStellantisとの複数年供給契約の獲得を後押ししています。LG Energy SolutionはJV構造を活用して75%以上の稼働率で需要を固定しています。

Northvoltのチャプター11手続きにより負債が31億米ドルに削減され、Revolt リサイクルがニッケル、コバルト、リチウムを純度99.5%超で新しいセルに戻すスケルフテオ工場に資金が集中しました。Stellantis、Mercedes-Benz、TotalEnergies、Saftが支援するAutomotive Cells Companyは2024年に44億ユーロの資金調達を確保し、2025年1月にカイザースラウテルンから最初の8 GWhの高ニッケルセルを出荷しました。技術ロードマップがサプライヤーを差別化しています。テスラの4680円筒形設計はベルリンで4C充電を可能にし、BYDのセル・トゥ・パックは体積エネルギー密度160 Wh/リットルをサポートし、ProLogiumは2026年までにダンケルクで400 Wh/kgの全固体電池出力を目指しています。

Verkor、FREYR、Faradion、Morrowなどの小規模な破壊的企業はニッチな化学物質または地域的な供給安全保障に注力しています。Verkorの16 GWhダンケルクサイトはRenaultの800ボルトアーキテクチャに供給し、FREYRは蓄電および海洋顧客向けの32 GWh工場建設のためにノルウェーの支援1億2,000万ユーロを確保し、FaradionはReliance Industriesと提携して英国の都市マイクロカー向けナトリウムイオン電池を商業化しています。EU電池規制が2031年までにコバルト12%およびリチウム4%のリサイクル含有量を要求するため、完全なループを所有する企業に有利となり、リサイクルが持続的な競争優位として台頭しています。BASFのシュヴァルツハイデ前駆体工場は隣接する湿式製錬ユニットと組み合わされており、ACCは社内回収を組み込んでコンプライアンスを確保しています。したがって、サプライチェーンのローカライゼーション、デジタルパスポート、循環経済統合が今後の競争戦略を定義し、欧州電気自動車用リチウムイオン電池市場の中期的な成長を支えます。(4)フィナンシャル・タイムズ、「ブレード電池が欧州に上陸」、ft.com

欧州電気自動車用リチウムイオン電池産業リーダー

Contemporary Amperex Technology Co. Ltd(CATL)

LG Energy Solution Ltd

Northvolt AB

Faradion Limited(英国)

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Automotive Cells Companyがカイザースラウテルンのギガファクトリーで商業生産を開始し、Mercedes-Benzに8 GWhの高ニッケルNMCセルを納入するとともに、2027年のEU義務を満たすデジタル電池パスポートを稼働させました。

- 2024年12月:NorthvoltはVolkswagenとGoldman Sachsが主導する2億4,500万米ドルの占有者融資を確保した後にチャプター11を終了し、負債を31億米ドルに削減してスケルフテオ工場に集中しました。

- 2024年11月:VolkswagenのPowerCoがID.4、ID.7、Cupra Bornプラットフォームに供給する40 GWhバレンシアセル工場を開所し、スペインの低エネルギーコストの恩恵を受けています。

- 2024年10月:CATLがハンガリーのデブレツェンサイトを135 GWhに拡大する21億ユーロの増設を承認し、欧州の構造パックプログラム向けブレード電池ラインを含みます。

欧州電気自動車用リチウムイオン電池市場レポートの調査範囲

電気自動車(EV)用リチウムイオン電池は、電気自動車やその他の電動車両に電力を供給するために一般的に使用される充電式電池です。リチウムイオン電池は、負極、正極、セパレーター、電解質を含むセルで構成されています。これらの電池は、他の充電式電池と比較して高い出力重量比、優れたエネルギー効率、および低い自己放電を提供し、現代の電気自動車に好まれる選択肢となっています。

欧州電気自動車用リチウムイオン電池市場は、電池化学、セル形状、推進方式、車両タイプによってセグメント化されています。電池化学別では、市場はリチウムイオン(NMC、LFP、NCA)、新興(全固体、リチウム硫黄、ナトリウムイオン)、鉛酸、ニッケル水素にセグメント化されています。セル形状別では、市場は円筒形、角形、その他にセグメント化されています。推進方式別では、市場はBEV、PHEV、HEVにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス・コーチ、二輪・三輪車にセグメント化されています。

地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、北欧諸国、オランダ、ロシア、その他の欧州にセグメント化されています。レポートはまた、上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を網羅しています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| ラミネート形 |

| ブレード/セル・トゥ・パック |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| オランダ |

| ロシア |

| その他の欧州 |

| 電池化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体、リチウム硫黄、ナトリウムイオン) | |

| 鉛酸 | |

| ニッケル水素 | |

| セル形状別 | 円筒形 |

| 角形 | |

| ラミネート形 | |

| ブレード/セル・トゥ・パック | |

| 推進方式別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス・コーチ | |

| 二輪・三輪車 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| オランダ | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

2026年における欧州電気自動車用リチウムイオン電池市場の規模はどのくらいですか?

196億1,000万米ドルと評価されており、2031年までに361億6,000万米ドルに達すると予測されています。

欧州における電気自動車用リチウムイオン電池の2031年までの予想CAGRはどのくらいですか?

市場は2026年〜2031年にかけてCAGR 13.02%で成長すると予測されています。

欧州の電気自動車用電池において最も急速に成長している化学物質はどれですか?

リン酸鉄リチウムセルがリチウムイオンカテゴリー内で年率16.2%と最も急速に拡大しています。

スペインが欧州の電池産業の中心地として台頭している理由は何ですか?

スペインは産業用電力価格が低く、Volkswagenの大規模投資と運用コストを削減する政策インセンティブを提供しています。

EU電池規制はサプライヤーにどのような影響を与えますか?

炭素フットプリントの開示、最低リサイクル含有量、デジタルパスポートを義務付け、リサイクルを管理する垂直統合メーカーに有利に働きます。

最も高い将来成長を牽引するセグメントはどれですか?

フリートオペレーターが新たな排出規制を満たすために電動化するにつれて、中型・大型トラックがCAGR 21.1%と最も強い予測を示しています。

最終更新日: