欧州ハイブリッド電気自動車バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

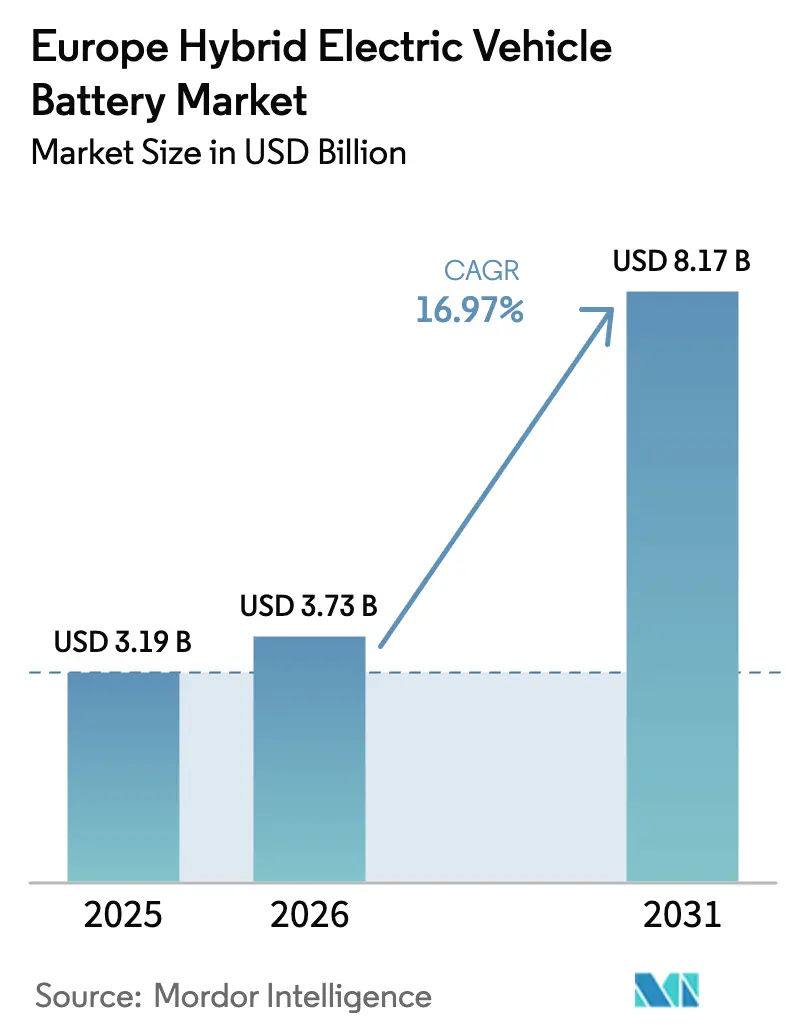

| 基準年の市場規模 (2025) | 3.19 十億米ドル |

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 8.17 十億米ドル |

| 成長率 (2026 - 2031) | 16.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ハイブリッド電気自動車バッテリー市場分析

欧州ハイブリッド電気自動車バッテリー市場規模は、2025年の31億9,000万米ドルから2026年には37億3,000万米ドルに成長し、2026〜2031年にかけてCAGR 16.97%で2031年までに81億7,000万米ドルに達すると予測されています。[1]欧州委員会、「CO₂排出性能基準に関する提案」、ec.europa.eu マイルドハイブリッドの普及率はフルハイブリッドおよびプラグインハイブリッドを上回るペースで上昇しており、これはこの技術がフルハイブリッドのシステムコストの約3分の1で燃費を10〜15%改善し、高価な充電インフラの整備を回避しながらマージンを維持できるためです。[2]Stellantis、「2024年電動化戦略」、stellantis.com リチウムイオン化学は2024年に78.2%の数量シェアを占め、セルメーカーが材料コストの低減とサプライチェーンの強靭化を追求しています。アジアのサプライヤーは依然として欧州の設置容量の約60%を占めていますが、スペイン、ハンガリー、ポーランドへの新たなギガファクトリー投資が物流リードタイムを短縮し、国内参入企業が将来のシェア獲得に向けて有利な立場を築きつつあります。

主要レポートのポイント

- ハイブリッド化の程度別では、マイルドハイブリッドが2025年の欧州ハイブリッド電気自動車バッテリー市場において46.70%の収益シェアをリードし、プラグインハイブリッドは2031年にかけてCAGR 19.24%で最高の成長率を記録すると予測されています。

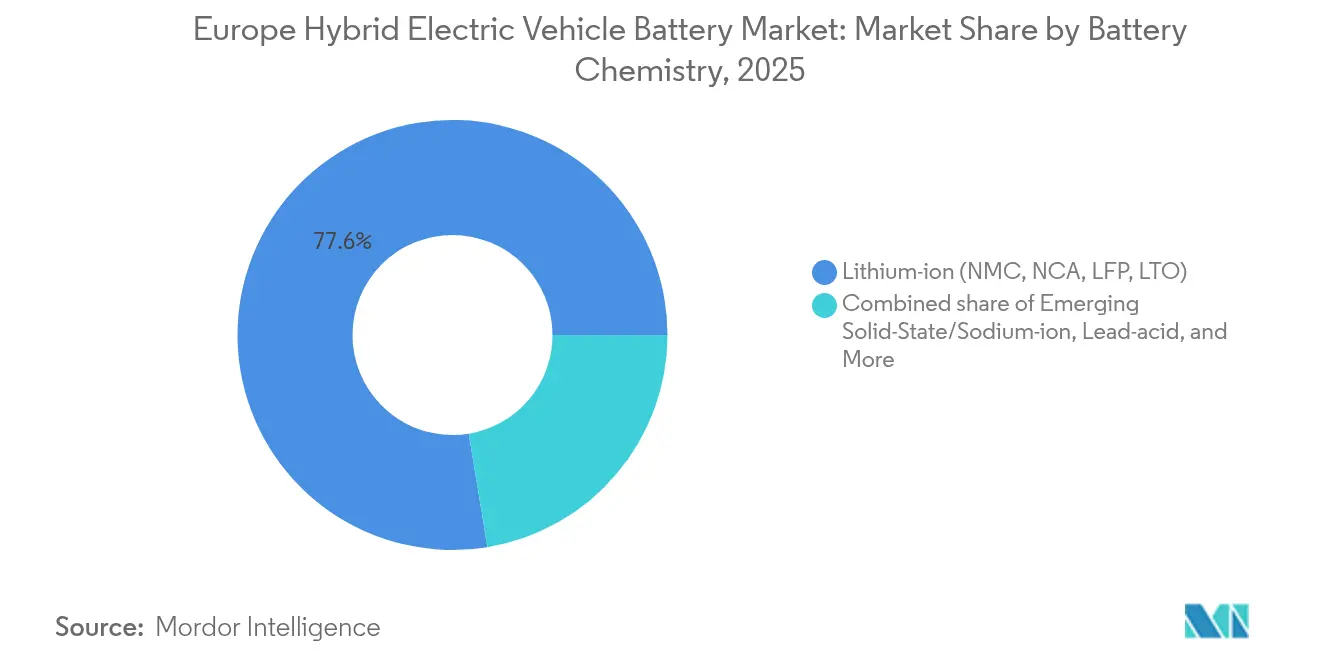

- バッテリー化学別では、リチウムイオンが2025年の欧州ハイブリッド電気自動車バッテリー市場規模の77.60%のシェアを占め、2026〜2031年にかけてCAGR 15.52%を記録すると予測されています。

- 車両クラス別では、乗用車が2025年の欧州ハイブリッド電気自動車バッテリー市場シェアの61.20%を占め、商用車は2031年にかけてCAGR 22.35%で拡大すると予測されています。

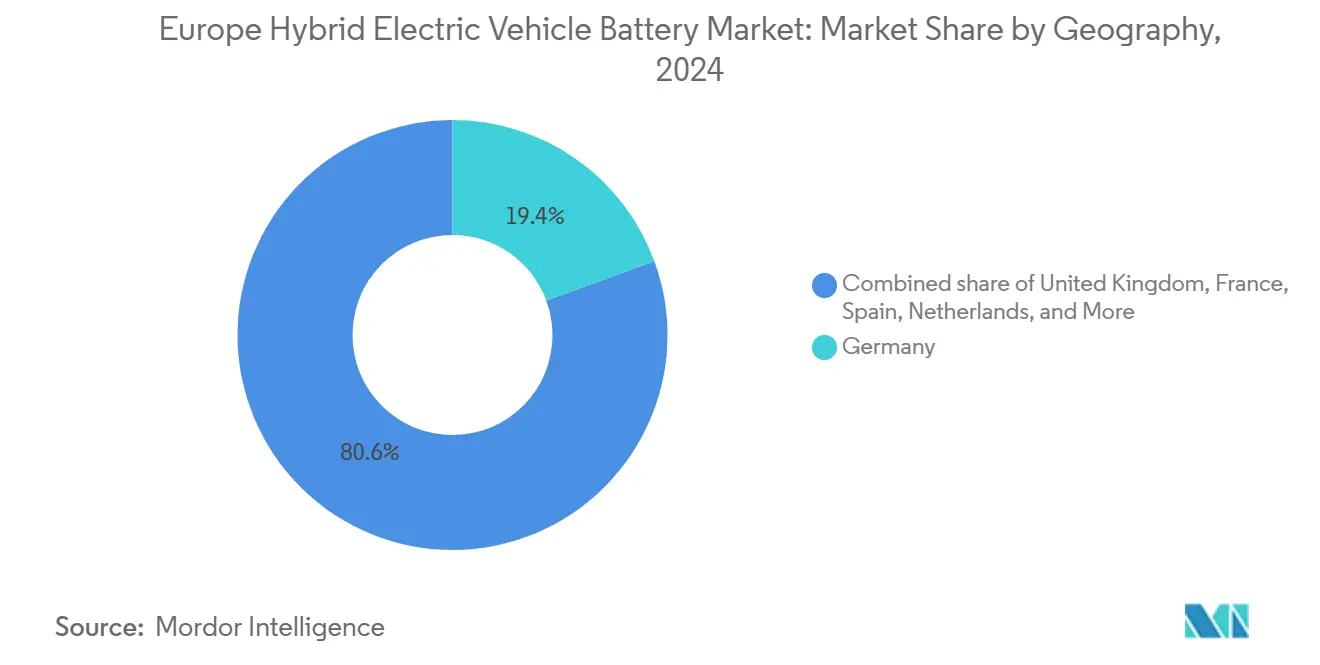

- 地域別では、ドイツが2025年の欧州ハイブリッド電気自動車バッテリー市場において19.10%の収益シェアを占め、スペインは予測期間中にCAGR 22.08%で最速の成長を記録する見通しです。

- LG Energy Solution、Samsung SDI、CATL、Panasonic、SK Onは、2024年の地域内セル製造能力の合計約60%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ハイブリッド電気自動車バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUのCO₂フリート目標に沿ったHEV生産台数の増加 | 4.20% | EU全域、特にドイツ、フランス、イタリア | 短期(2年以内) |

| 中東欧地域のギガファクトリー投資によるサプライチェーンの地域化 | 3.80% | ポーランド、ハンガリー、チェコ共和国、スロバキア | 中期(2〜4年) |

| 欧州におけるリチウムイオンパック価格の低下 | 2.10% | EU全域、特にスペイン、ドイツ | 短期(2年以内) |

| EUの持続可能なバッテリー規制によるインセンティブ | 2.90% | EU全域、北欧諸国での早期コンプライアンス | 中期(2〜4年) |

| 48Vマイルドハイブリッドアーキテクチャの急増 | 3.50% | ドイツ、イギリス、フランス、イタリア | 短期(2年以内) |

| 低コストハイブリッド向けナトリウムイオンバッテリーの台頭 | 1.00% | スペイン、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUのCO₂フリート目標に沿ったHEV生産台数の増加

自動車メーカーは、2021年の115.1 g/kmから引き下げられた2025年のフリート平均上限93.6 g/kmを達成するか、販売車両1台あたりの超過グラムごとに95ユーロを支払う必要があり、高販売量のBセグメントおよびCセグメントモデル全体でハイブリッドパワートレインを標準化するよう促されています。Stellantis、Renault、Volkswagen は2024年に48ボルトの製品ラインナップを拡大し、それぞれベルトスタータージェネレーターシステムを活用して型式認定排出量から約12 g/kmを削減し、コストプレミアムは1,000ユーロ未満に抑えています。ゼロ・低排出車両のスーパークレジットは2025年まで引き続き適用可能であるため、現在ハイブリッドを製造することでBEVインフラが拡大する間のコンプライアンス余裕が生まれます。このルールアーキテクチャにより、少なくとも2027年まではリチウムイオンセルへの基本需要が確保され、その後は2030年のより厳しい目標が電動化圧力を強めることになります。

中東欧地域のギガファクトリー投資によるサプライチェーンの地域化

2024年中にハンガリー、ポーランド、スロバキアの新規セル工場に150億ユーロ超が投じられ、CATLの100 GWhデブレツェン施設とLG Energy Solutionのヴロツワフ拠点の70 GWh拡張がその中心を担っています。西欧と比較して15〜20%の人件費優位性に加え、ドイツの組立拠点へのジャストインタイム近接性により、パックのリードタイムは24時間未満に短縮されます。欧州バッテリーアライアンスの共同融資は、アジア産の原材料を代替する上流の正極前駆体およびセパレーターのプロジェクトを加速させており、同時にkWhあたりの内包CO₂を低減しています。カーボンフットプリントの申告が義務化されるにつれ、地域サプライチェーンは戦略的優位性を獲得します。

48Vマイルドハイブリッドアーキテクチャの急増

0.5〜1.5 kWhのマイルドハイブリッドパックは2024年に47.5%の収益を占め、2030年にかけてCAGR 19.6%のペースで推移しています。Peugeot 308、Opel Astra、および複数のMercedes-Benzモデルが現在48ボルトシステムを搭載し、エンジンオフコースティングとトルクフィルを実現しています。[3]Mercedes-Benz Group、「48Vパワートレイン技術概要」、group.mercedes-benz.com 典型的な追加コストは1,000ユーロ未満に留まり、フルハイブリッドの支出のごく一部であるため、充電ネットワークが普及するまでの間、マスマーケットプラットフォームにおけるデフォルトのコンプライアンス手段となっています。

EUの持続可能なバッテリー規制によるインセンティブ

規則(EU)2023/1542は、2025年以降に最低リサイクル含有量水準およびライフサイクルCO₂開示を義務付け、低炭素生産とクローズドループリサイクルに向けた調達ロジックを根本的に転換させています。[4]CATL、「デブレツェンギガファクトリー発表」、catl.com NorthvoltのシェレフテオープラントおよびVolkswagenの建設予定のサグント拠点はいずれも90%超の再生可能エネルギーに依存しており、ライフサイクル排出量を50 kg CO₂/kWh未満に抑えています。自動車メーカーはコンプライアンスプレミアム(50〜80ユーロ/kWhと推定)をサプライ契約に直接組み込み、国内セル製造への準補助金を創出するとともに、エントリーレベルのハイブリッド向けにコバルトフリーのナトリウムイオンを促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物のコスト変動 | −2.7% | EU全域、NMCユーザーに影響 | 短期(2年以内) |

| 完全BEVプラットフォームへのOEM設備投資シフト | −3.1% | ドイツ、フランス、イギリス、スウェーデン | 中期(2〜4年) |

| 国境を越えたバッテリー輸送規制の複雑さ | −0.8% | EUの輸送回廊 | 短期(2年以内) |

| 投資を転換させる水素ICEハイブリッドの台頭 | −0.4% | ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物のコスト変動

炭酸リチウム価格は2022年末の80,000米ドル/トンから2024年12月には10,000米ドル/トン近くまで急落し、硫酸ニッケルは1年以内に7,000米ドル/トンの変動幅を示しました。このような乱高下は、特に垂直統合を欠く欧州の中小参入企業にとって、固定価格のサプライ契約のマージンを圧迫します。投資家は現在、容量拡張への資金提供前に価格調整条項または上流鉱山への出資を要求しており、複数のギガファクトリーのタイムラインが遅延しています。

完全BEVプラットフォームへのOEM設備投資シフト

Volkswagenは2028年までの電動化に1,800億ユーロを充当し、そのうち60%をハイブリッドの研究開発を後回しにするBEVネイティブアーキテクチャに振り向けています。Stellantisは2027年以降はBEV派生プラットフォームのみを計画しており、Mercedes-Benzは2024年にPHEVラインナップを30%削減しました。この再配分は長期的なハイブリッドバッテリー需要を制約し、将来の調達がBEV向けに最適化された円筒形4680セルおよびプリズム型LFPセルへとシフトすることを示唆しており、ポーチセルのハイブリッド生産量に合わせた工場での座礁資産リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:LFPが普及を拡大し、固体電池がプレミアムPHEVを標的に

リチウムイオンは2025年需要の77.60%を占め、高ニッケルNMCバリアントが250〜280 Wh/kgのエネルギー密度を必要とするプラグインハイブリッドを駆動しています。LFPは3,000サイクルの耐久性とコバルトフリーのサプライチェーンを背景にマイルドハイブリッドでシェアを拡大しており、BYDのブレードパックがStellantisモデルのシステムコストを30%削減したことがその実証となっています。新興のナトリウムイオンおよび固体電池は年率30.90%で成長する見込みですが、Northvoltのスウェーデンのパイロットラインがエントリーレベルのハイブリッド向けに量産を開始する2026年以降まで小規模にとどまります。ニッケル水素はToyotaが欧州の新モデルをリチウムイオンに移行したことで7.60%のシェアに低下しました。欧州ハイブリッド電気自動車バッテリー市場では化学の二極化が進んでいます。コスト重視のマイルドハイブリッドはLFPおよびナトリウムイオンに傾き、性能重視のPHEVは高ニッケルNMCを維持し、超プレミアムモデルは固体電池セルを試験導入しています。

先進化学はリサイクルの複雑さをもたらします。硫化物電解質を使用する固体電池パックは、欧州のリサイクル業者がスケールアップに対応できていない新たな解体・回収工程を必要とします。同時に、コバルトフリーの形式は規則2023/1542に基づく義務を軽減し、高コバルト含有セルに付随する50〜80ユーロ/kWhのコンプライアンスプレミアムをOEMが節約できます。これらの変化により、ギガファクトリーは長時間のダウンタイムなしに化学を切り替えられる柔軟なラインを設計する必要があり、これは定着したアジアの既存企業がすでに実証している能力であり、欧州の新規参入企業が迅速に習得しなければならない能力です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

ハイブリッド化の程度別:マイルドの優位が持続し、PHEVが政策の逆風を試す

欧州ハイブリッド電気自動車バッテリー市場は2025年にマイルドハイブリッドから46.70%の収益を記録し、このコホートは2031年にかけて年率18.64%で成長します。800ユーロという低いシステムコストにより、Volkswagen GolfやRenault Clioなどのモデルにとって48ボルトが主要なコンプライアンス手段となっています。ToyotaのE-CVTシステムに代表されるフルハイブリッドは28.40%のシェアを維持していますが、欧州ブランドがエンジニアリング予算を転換するにつれてCAGR 10.60%と低い成長率に直面しています。プラグインハイブリッドは22.00%の収益を占めていますが、ドイツとイギリスが購入インセンティブを廃止した後、BEVとの総所有コストの均衡が崩れ、脆弱な状況にあります。

実際の使用データがさらなる圧力を加えています。2024年のTransport & Environmentの調査では、フリートPHEVが走行距離の半分未満を電気モードで走行していることが判明し、政策立案者がより厳格なユーティリティファクターテストを検討するきっかけとなっています。税制優遇がなければ、購入者は充電ネットワークの改善に伴い、低コストのマイルドハイブリッドかBEVのいずれかに傾きます。レンジエクステンダー設計はパッケージングの複雑さから2.90%未満のシェアにとどまり、2031年以前にスケールアップする可能性は低いです。

電圧クラス別:800ボルトプラットフォームがBEVからプレミアムPHEVへ移行

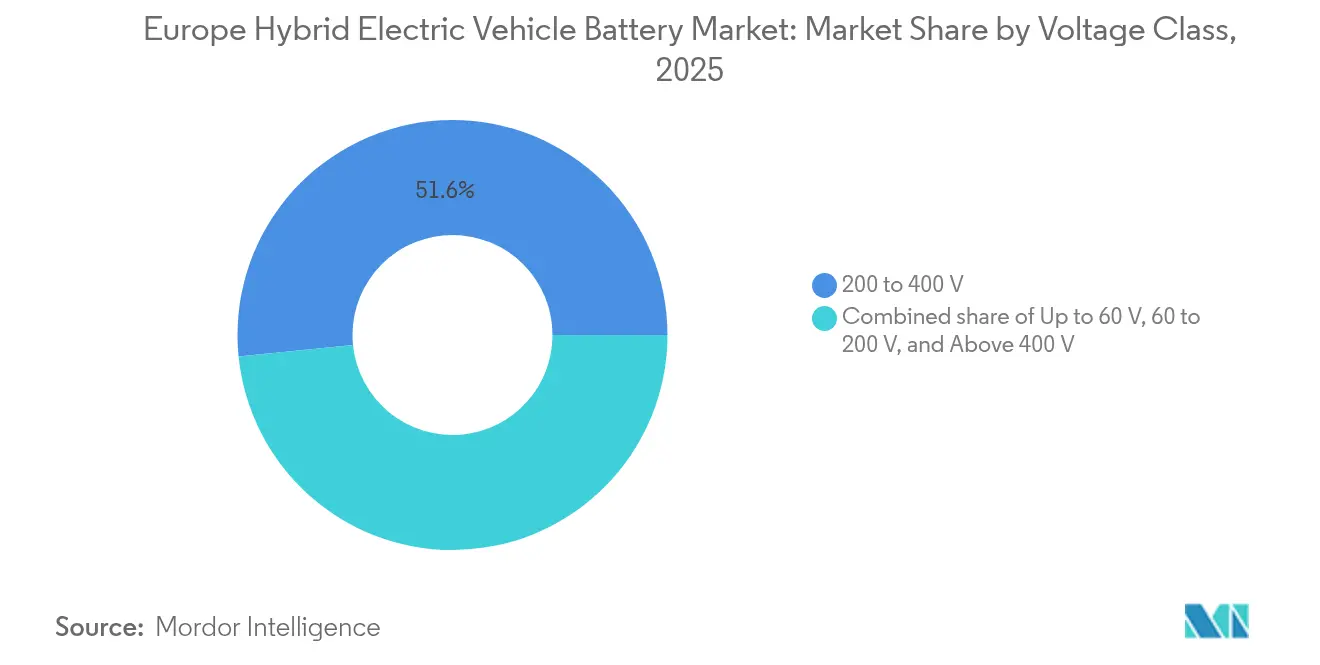

電圧アーキテクチャは欧州ハイブリッド電気自動車バッテリー市場内で明確な性能階層を画定しています。200〜400Vのシステムは2025年に51.60%のシェアを占め、主流のマイルドおよびフルハイブリッドを駆動しています。しかし、PorscheのCayenne E-Hybridなどのプラグインモデルへの800Vプラットフォームの採用が400V超のバンドをCAGR 20.95%へと押し上げています。10〜80%の充電を約11分で完了することでプレミアムBEVとのユーザー期待を一致させ、銅の使用量削減により車両重量を軽減します。

60V以下のクラス(実質的に48V)は34.70%のシェアを占め、コスト重視のOEMがエントリーレベルセグメント全体にベルトスタータージェネレーターを展開するにつれて年率17.25%で成長します。ハイブリッドラインとBEVラインにわたる電圧の統一により、インバーターとモーターのプラットフォーム再利用が可能となり、規模の経済が生まれます。インフラは依然として制限要因であり、2024年に欧州の公共充電器のわずか12%が350 kW出力を供給していました。それでも、将来対応の観点からOEMは公共充電が遅れていても800V対応を組み込むよう促されており、グリッドが追いつき次第、能力の急速な解放への道が開かれています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

車両クラス別:物流の電動化が商用セグメントを加速

乗用車は欧州ハイブリッド電気自動車バッテリー市場において2025年収益の61.20%を生み出し、高販売量のCセグメントハッチバックにおけるコンプライアンス重視のマイルドハイブリッド採用が牽引しています。しかし商用車は、300以上の都市でのゼロエミッションゾーンとディーゼルコストのヘッジを求めるフリートマネージャーに支えられ、2031年にかけてCAGR 22.35%で最速の成長を遂げます。Volvo Trucksは2024年に1,200台のハイブリッド配送トラックを納入し、DaimlerのeCitaroハイブリッドは電気バス受注の18%を獲得し、自治体がバックアップ燃焼ユニットが提供する航続距離の安心感を重視していることを示しています。しかしペイロードのペナルティは依然として残ります。ハイブリッドドライブトレインは最大500 kgを追加し、積載量を削減して総コストに影響します。均衡はディーゼルが1.50ユーロ/L超を維持し、年間走行距離が50,000 kmを超えることに依存しており、これは主に都市部の小包配送で見られる条件です。オフハイウェイ機器は2.90%のシェアのニッチ市場ですが、アイドル燃料消費量を30%削減するハイブリッドサイクルの恩恵を受けており、スカンジナビアの建設セクターでショベルやローダーが早期採用者となっています。

地域分析

ドイツはVolkswagen、BMW、Mercedes-Benzの生産拠点が集中していることから、2025年の欧州ハイブリッド電気自動車バッテリー市場収益の19.10%を占めました。CATLのエアフルト拠点とLG Energy Solutionのヴロツワフ工場は24時間以内にドイツのラインに供給し、短期間での化学切り替えを可能にしています。補助金の撤廃が逆風となっているものの、ベルリンやハンブルクなどの都市貨物回廊で商用車ハイブリッドが拡大するにつれ、市場は2031年にかけてCAGR 14.21%を見込んでいます。

スペインはPERTEプログラムの下での30億ユーロの政府共同融資と、低コストの太陽光発電を活用して50 kg CO₂/kWh未満のフットプリントを達成するVolkswagenの40 GWhサグント工場に支えられ、CAGR 22.08%で地域の成長エンジンとなる見通しです。Basquevoltの固体電池パイロットラインは2027年から地域のプレミアムセグメント供給を約束し、原材料からパックまでの完全なバリューチェーンを確立するスペインの野望を強化しています。

フランス、イギリス、イタリアは2025年に合計27.60%のシェアを占めました。フランスのAutomotive Cells CompanyはPHEVの見通しの軟化を反映してドゥーヴランの立ち上げを遅延させましたが、長期需要はStellantisモデルに支えられています。イギリスは先進推進センターの3億5,000万ポンドの助成金制度を通じて投資を誘致し、TataとEnvision AESCを合計70 GWh超に拡大させています。イタリアのItalvoltプロジェクトは資金調達の障壁にもかかわらず2027年までに45 GWhを目標とし、StellantisおよびChinese OEMの参入企業との供給契約を視野に入れています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

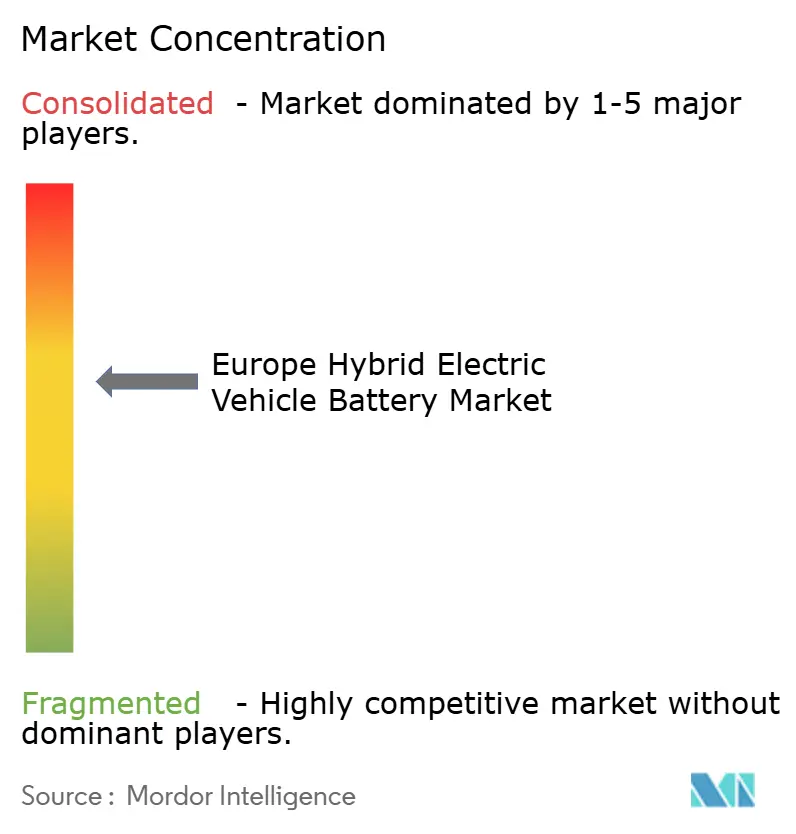

競合ランドスケープ

市場集中度は中程度です。上位5社のサプライヤーが容量の約60%を占め、LG Energy Solutionのポーランドおよびハンガリー拠点、Samsung SDIの拡張されたゲード・キャンパス、CATLの新デブレツェン超大型工場がリードしています。各社は鉱物価格変動を緩衝するために上流買収を進めており、LGのLiontown Resourcesへの20%出資により年間15万トンのスポジュメン供給が確保されています。

欧州の挑戦者は規模と資本のギャップに直面しています。Northvoltの2024年9月の連邦破産法第11章申請は、立ち上げ遅延が急騰する金利と慎重な自動車メーカーの引き取りと重なった際の実行リスクを示しました。Automotive Cells Company、Verkor、FREYRは欧州投資銀行、戦略的OEM、ソブリンファンドからの混合融資を引き続き模索しています。

技術的差別化が激化しています。BYDのブレードとCATLのQilinセルトゥパック構造は質量を10〜15%削減し、コストを10〜15米ドル/kWh削減しており、競合他社に同様の構造設計を迫っています。固体電池の特許出願は2024年に前年比40%増加しましたが、製造準備は少なくとも4年遅れており、既存企業が破壊的参入者がスケールアップする前に段階的改善を商業化することを示唆しています。

欧州ハイブリッド電気自動車バッテリー産業のリーダー企業

Panasonic Holdings Corporation

LG Energy Solution

Samsung SDI Co., Ltd.

CATL Europe(CATLの子会社)

Northvolt AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Northvolt ABはコスト超過と契約キャンセルにより58億米ドルの負債を抱え、連邦破産法第11章の適用を申請し、VolkswagenおよびBMWとの再建協議が始まりました。

- 2024年8月:CATLは欧州最大のバッテリー施設である100 GWhデブレツェン工場で試験生産を開始し、商業出荷は2025年第1四半期に予定されています。

- 2024年7月:VolkswagenのPowerCoが30億ユーロの公的共同融資を受け、スペインのサグントに40 GWhギガファクトリーの起工式を行いました。

- 2024年6月:LG Energy Solutionはポーランドおよびハンガリーのラインから供給される円筒形4680セルおよびプリズム型セルを対象に、Volkswagenと10年間・200 GWhの供給契約を締結しました。

欧州ハイブリッド電気自動車バッテリー市場レポートの範囲

ハイブリッド電気自動車(HEV)バッテリーは、ハイブリッド車の電気モーターに電力を供給する充電式エネルギー貯蔵システムです。HEVは従来の内燃機関(ICE)と電気推進システムを組み合わせています。HEVのバッテリーは、特に回生制動時のエネルギーの捕捉・貯蔵および加速時の追加電力供給において重要な役割を果たします。

欧州のハイブリッド電気自動車バッテリー市場は、バッテリー化学(リチウムイオン(NMC、NCA、LFP、LTO)、ニッケル水素(NiMH)、鉛酸、新興固体電池・ナトリウムイオン)、ハイブリッド化の程度(マイルドハイブリッド(48V MHEV)、フルハイブリッド(HEV)、プラグインハイブリッド(PHEV)、レンジエクステンダーハイブリッド)、電圧クラス(60V以下、60〜200V、200〜400V、400V超)、車両クラス(乗用車、商用車、二輪・三輪車、オフハイウェイおよび特殊車両)、地域(ドイツ、イギリス、フランス、イタリア、スペイン、オランダ、ノルウェー、ロシア、その他欧州)によってセグメント化されています。本レポートは欧州の主要国における欧州ハイブリッド電気自動車バッテリー市場の規模と予測も対象としています。本レポートは上記すべてについて収益(米ドル)での市場規模と予測を提供します。

| リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 新興固体電池・ナトリウムイオン |

| マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) |

| プラグインハイブリッド(PHEV) |

| レンジエクステンダーハイブリッド |

| 60V以下 |

| 60〜200V |

| 200〜400V |

| 400V超 |

| 乗用車 |

| 商用車 |

| 二輪・三輪車 |

| オフハイウェイおよび特殊車両 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ノルウェー |

| ロシア |

| その他欧州 |

| バッテリー化学別 | リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) | |

| 鉛酸 | |

| 新興固体電池・ナトリウムイオン | |

| ハイブリッド化の程度別 | マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) | |

| プラグインハイブリッド(PHEV) | |

| レンジエクステンダーハイブリッド | |

| 電圧クラス別 | 60V以下 |

| 60〜200V | |

| 200〜400V | |

| 400V超 | |

| 車両クラス別 | 乗用車 |

| 商用車 | |

| 二輪・三輪車 | |

| オフハイウェイおよび特殊車両 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州ハイブリッド電気自動車バッテリー市場の規模はどのくらいですか?

37億3,000万米ドルと推定され、CAGR 16.97%のもと2031年までに81億7,000万米ドルに向けて成長しています。

欧州のハイブリッド車において最も急成長しているバッテリー化学は何ですか?

新興のナトリウムイオンおよび固体電池化学はCAGR約30.9%で拡大する見込みですが、2026年以降まで商業化前の段階にとどまります。

欧州で48ボルトのマイルドハイブリッドがこれほど普及している理由は何ですか?

追加コスト1,000ユーロ未満で燃費を10〜15%削減でき、充電インフラなしにEUのCO₂目標を達成する最も安価な手段となっています。

ハイブリッドバッテリーにおいて最も急成長している欧州市場はどの国ですか?

スペインは強力な公的資金援助と複数の新規ギガファクトリーにより、2031年にかけてCAGR 22.08%を達成すると予測されています。

アジアのサプライヤーが欧州で保有する容量のシェアはどのくらいですか?

LG Energy Solution、Samsung SDI、CATL、Panasonic、SK Onは合わせて欧州の設置済みセル製造容量の約60%を占めています。

2024年以降にバッテリーサプライヤーに影響する新たなEU規則は何ですか?

規則(EU)2023/1542は2025年からライフサイクルCO₂開示を義務付け、2026年から最低リサイクル含有量の閾値を設定し、調達およびリサイクル戦略を再構築しています。

最終更新日: