ヨーロッパ洗濯機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 16.83 十億米ドル |

| 市場規模 (2026) | 17.21 十億米ドル |

| 市場規模 (2031) | 19.21 十億米ドル |

| 成長率 (2026 - 2031) | 2.23% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ洗濯機器市場分析

ヨーロッパ洗濯機器市場規模は、2025年の168億3,000万米ドルから2026年には172億1,000万米ドルに成長し、2026年〜2031年のCAGR 2.23%で2031年までに192億1,000万米ドルに達する見込みです。エネルギー効率義務規制とスマートホームエコシステムがヨーロッパ洗濯機器市場における製品差別化を再定義する中、需要は数量主導の買い替えから価値主導のプレミアム化へと移行しています。[1]欧州委員会、「エネルギー効率製品:委員会が情報の質向上に向けて行動」、europa.eu。 簡略化されたA〜Gエネルギーラベルや修理を受ける権利指令などの規制手段は、非効率な機器の早期廃棄を促進すると同時に新型モデルの使用寿命を延ばし、収益を保護する均衡のとれた牽引・推進ダイナミクスを生み出しています。メーカーはインバーターモーター、ヒートポンプ式乾燥機、アプリベースのエネルギーダッシュボードで応答し、ライフタイムランニングコストを削減しています。これは電力料金が高い地域で共感を呼ぶ提案です。また、統合再編もヨーロッパ洗濯機器市場の競争環境を塗り替えています。WhirlpoolとArçelikの統合によるBeko Europe設立、およびMideaによるKüppersbuschの親会社買収により、規模の優位性とR&D範囲が拡大しています。

主要レポートの要点

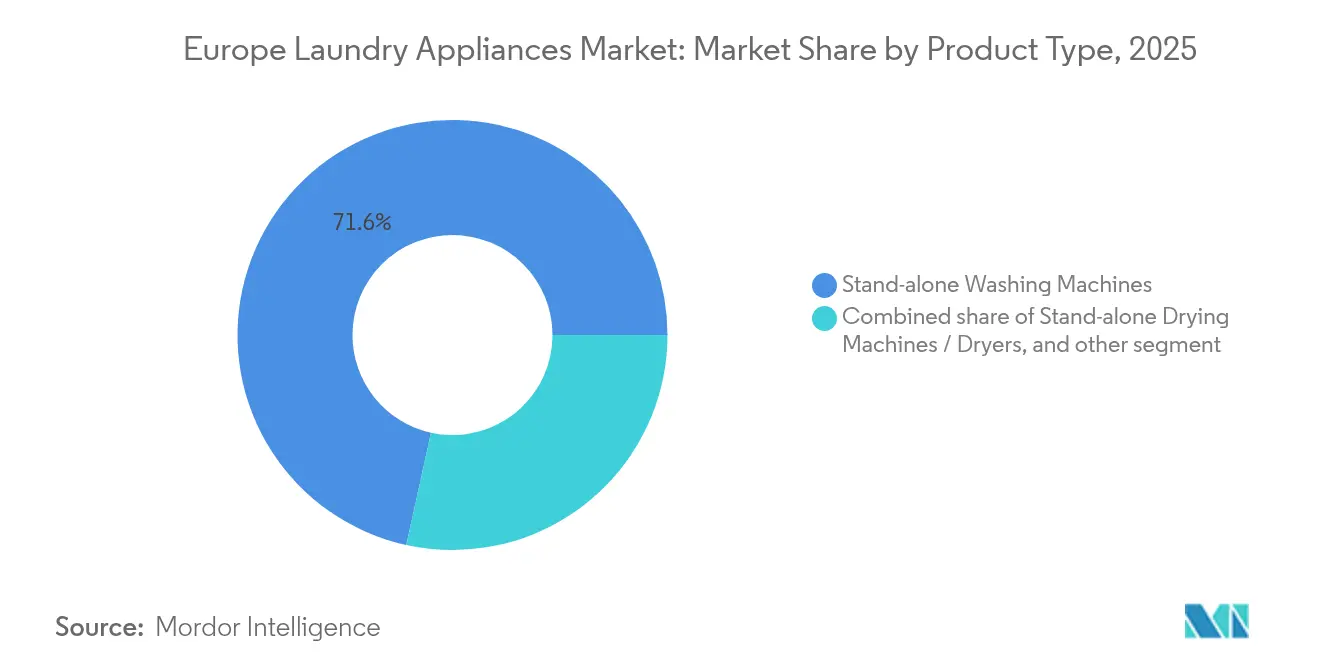

- 製品タイプ別では、独立型洗濯機が2025年のヨーロッパ洗濯機器市場シェアの71.55%を占め、洗濯乾燥機一体型は2031年までにCAGR 6.97%で拡大しています。

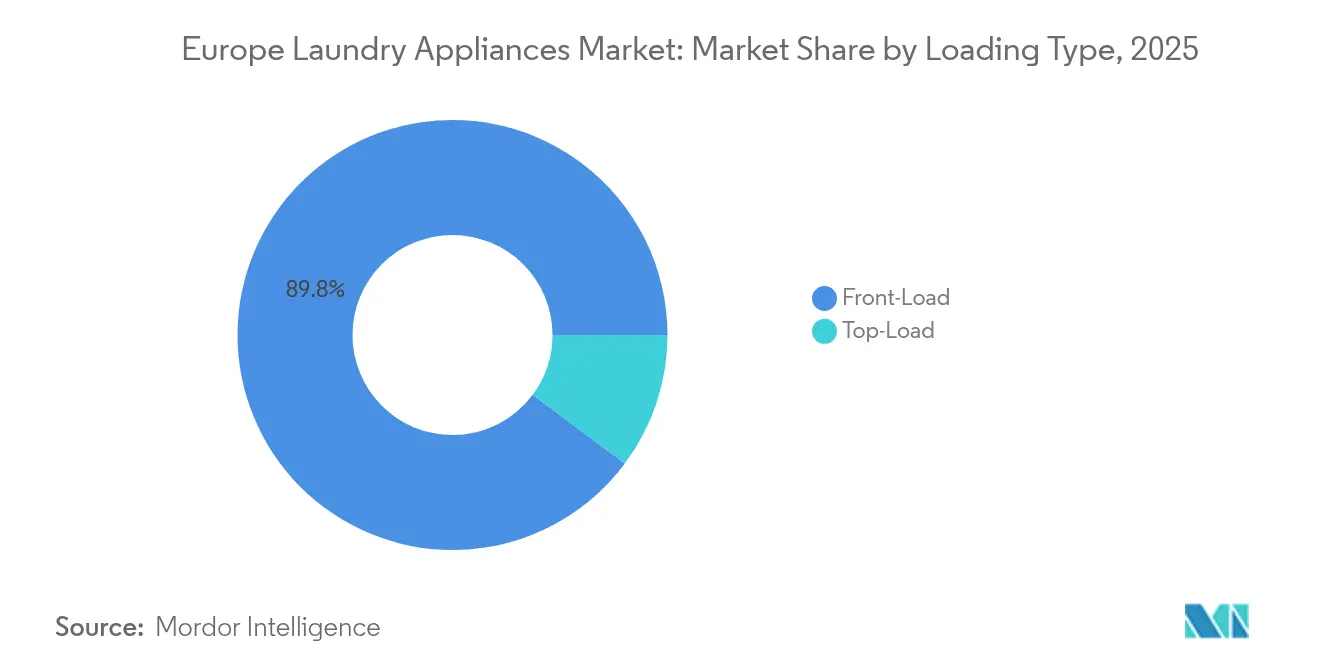

- 投入方式別では、フロントロードモデルが2025年のヨーロッパ洗濯機器市場規模の89.80%を占め、2031年までCAGR 6.02%で前進します。

- 容量別では、6〜8 kgクラスが2025年のヨーロッパ洗濯機器市場シェアの55.70%を占め、8 kg超の機器はCAGR 7.88%の軌道にあります。

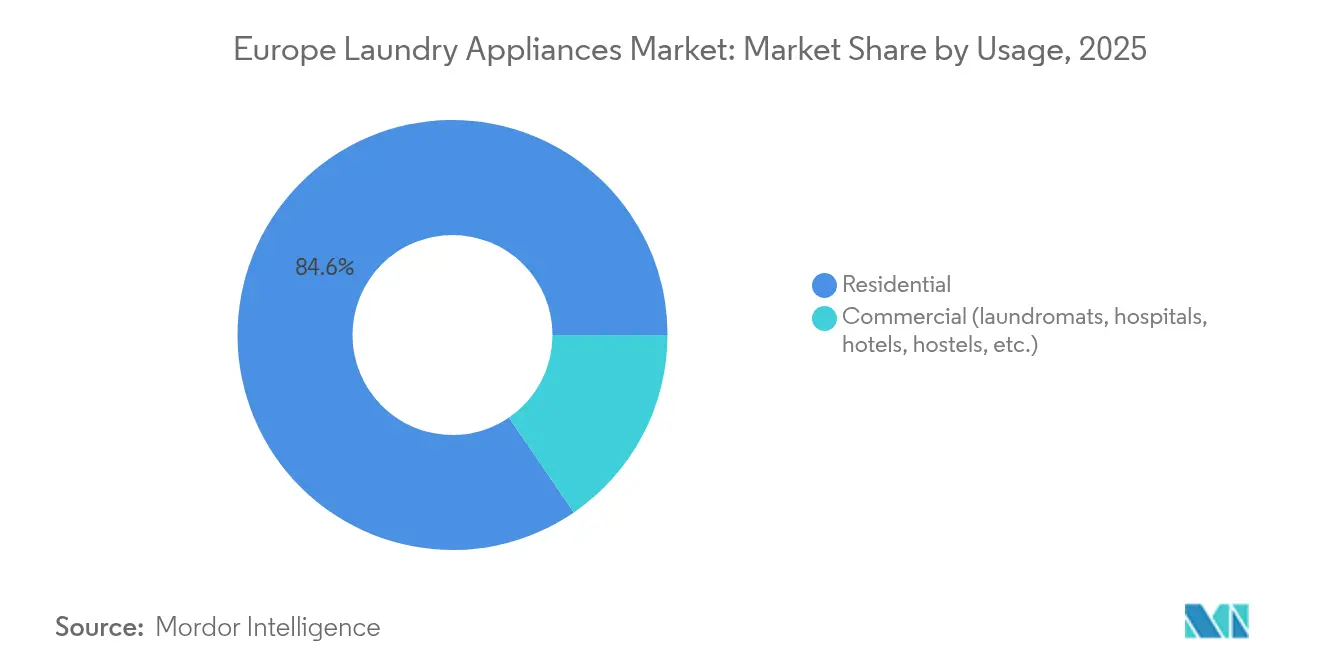

- 用途別では、住宅用設置が2025年のヨーロッパ洗濯機器市場規模の84.55%を占めていますが、商業用ユニットはCAGR 6.74%で増加しています。

- 流通チャネル別では、B2C小売が2025年のヨーロッパ洗濯機器市場シェアの79.35%を支配していますが、B2B直接ルートはCAGR 5.84%で増加します。

- 地域別では、ドイツが2025年のヨーロッパ洗濯機器市場規模の26.85%をリードしており、スペインは2031年までに最高のCAGR 6.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ洗濯機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートでIoT対応洗濯機器の普及率の上昇 | +0.8% | 西ヨーロッパ、ベネルクス、北欧諸国 | 中期(2〜4年) |

| 省エネ規制による買い替え需要の促進 | +0.6% | EU-27、英国 | 短期(2年以内) |

| 集合住宅の増加によるコンパクト機器販売の促進 | +0.4% | ドイツ、フランス、スペインの都市部 | 中期(2〜4年) |

| 都市世帯におけるプレミアム化トレンド | +0.3% | 西ヨーロッパ、主要都市 | 長期(4年以上) |

| OEMによるサーキュラーエコノミーリースモデル | +0.2% | ベネルクス、ドイツ、フランス | 長期(4年以上) |

| 水不足軽減技術 | +0.1% | スペイン、イタリア、南欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートでIoT対応洗濯機器の普及率の上昇

接続型洗濯機および乾燥機は、家庭がリアルタイムエネルギー監視と予知保全を優先するにつれて、オプションの付加機能から標準的な期待事項へと移行しています。BSHは2024年のR&Dに8億5,000万ユーロ(8億8,532万米ドル)を投資し、その相当部分を音声アシスタントや電力ダッシュボードと機器を統合するデジタルプラットフォームに充てています。[2]BSH Hausgeräte、「BSHの売上高が153億ユーロに増加」、bsh-group.com。 最新のEUラベルにはEPRELデータベースへのリンクを持つQRコードが埋め込まれており、購入者にヨーロッパ洗濯機器市場での採用を促進する透明な効率指標を提供しています。電気料金が高い北欧諸国がリアルタイム使用データが月々の料金削減に直結するため、普及をリードしています。商業用コインランドリーも追随し、稼働停止時間を削減し、公共利用時にアプリ制御サイクルに消費者を慣れ親しませるセンサーリッチな機器を設置しています。スマート機器の設置基盤が拡大するにつれ、メーカーはサブスクリプションソフトウェアおよび洗剤サービスを展開し、周期的なハードウェア販売を緩衝する継続的収益レイヤーを構築しています。このフィードバックループはプレミアムポジショニングを強化し、デジタルエコシステムをシェア獲得の中心的な競争分野として確立しています。

省エネ規制による買い替え需要の促進

2025年7月の乾燥機規則は、混雑したA+++〜Dスケールを廃止し、シンプルなA〜Gの段階に置き換え、実質的に将来の販売をヒートポンプモデルに限定します。[3]欧州委員会、「家庭用タンブル乾燥機のエネルギー効率向上のための新措置」、europa.eu。 政策立案者は2040年までに15 TWhの節約と170万tCO₂eの削減を予測しており、小売業者はこれをアップグレードを財務的に賢明なものとして位置付けるために宣伝しています。並行するエコデザイン規則はデジタル製品パスポートを導入し、ブランドに対して耐久性指標の公開を義務付け、エンジニアリングの厳密さを評価し手抜き競合他社を露呈させています。ドイツの調査によると、購入者はライフサイクルフットプリントをステッカー価格より優先するようになっており、この意識の変化は高効率SKUに直接利益をもたらします。その結果、ヨーロッパ洗濯機器市場は二層構造を示しています。プレミアムクラスはマージンの余裕があり、一方で最低限のコンプライアンスモデルはコモディティ化に直面しています。この規制による圧迫は老朽化ユニットの早期廃棄を引き起こし、より広範な消費者マインドが冷え込む時期でさえOEMに予測可能な買い替え需要ベースラインを提供しています。

集合住宅の増加によるコンパクト機器販売の促進

ヨーロッパ全体でのマンション建設はユーティリティスペースを圧縮し、奥行き45 cmの洗濯機および洗濯と乾燥を一つのキャビネットに統合したヒートポンプコンボユニットへの需要を促進しています。観光回復に支えられたスペインの住宅開発パイプラインは、開発業者が新築マンション向けに標準化されたコンパクトモデルを大量購入するため、同国の予測リードCAGR 6.24%を下支えしています。不動産管理者はサービスコストを下げるために長期保証とリモート診断を求め、製品設計中のOEM機能ロードマップに影響を与えています。一方、家庭購入者は狭いフットプリントの中で大型25 kgドラムを求め、高容量コンボ技術への韓国ブランドの投資を正当化しています。平均マンション面積が70 m²未満の北欧およびベネルクスの都市もこのトレンドを反映しており、コンパクトイノベーションをヨーロッパ全体の必須事項としています。フォームファクターの工夫が効率基準と一致するにつれ、ヨーロッパ洗濯機器市場はユニット数量の拡大に頼ることなく段階的な価値成長を得ています。

都市世帯におけるプレミアム化トレンド

可処分所得の増加とホーム中心のライフスタイルが、消費者をスチーム除菌、オートドージング、衣類を保護するファブリック特化型AIサイクルに向けて促しています。Mieleの2025年リブレスドラムは繊維ストレスを最小化しながら使用容量を増加させており、品質重視の購入者に響くプレミアムイノベーションのショーケース例です。調査によると、ドイツの買い物客の81%、イタリアおよびスペインの消費者のほぼ5分の4が、堅牢でエネルギー効率の高い機器のためにより多くを支払う意思があります。中国の参入企業Haierはこのスペースに注力しており、そのCasarteラインは2025年第1四半期に20%の成長を記録し、新しいラグジュアリーラベルが潜在需要を開拓できることを証明しています。メーカーはショールームキッチンやARアプリを通じた体験型マーケティングを強化し、洗浄品質の向上を演出してアップセルの旅をスムーズにしています。プレミアム化は、ヨーロッパ洗濯機器市場で平均販売価格を引き上げることで、買い替えサイクルの鈍化に対するメーカーの緩衝材となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフレ圧力の中の価格感応度 | -0.5% | EU-27、英国 | 短期(2年以内) |

| 西ヨーロッパにおける成熟した買い替え市場の飽和 | -0.3% | ドイツ、フランス、英国、ベネルクス | 中期(2〜4年) |

| エネルギー効率規制のコンプライアンスコスト | -0.4% | EU-27 | 短期〜中期 |

| 地政学的緊張による供給チェーンの混乱 | -0.6% | 東ヨーロッパ、EU国境諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ圧力の中の価格感応度

ユーロ圏のインフレは2023年のピークから後退しましたが、パンデミック前の水準を上回り続けており、家計の信頼感を抑制し、機器の買い替えサイクルを延ばしています。[4]欧州中央銀行、「なぜユーロ圏の家庭はまだ暗い見通しを持っているのか?」ecb.europa.eu。 APPLiAは、規制コンプライアンスと原材料コストの同時増加がメーカーのマージンを圧縮し、仕様の深さと販売価格の間で難しいトレードオフを強いると警告しています。エントリーレベルおよびミッドティアセグメントは顕著な価格弾力性を示しており、電気料金が急激に上昇しない限り、多くの購入者がアップグレードを延期する傾向があります。小売業者は0%金利ファイナンスの提供で対応していますが、金利の上昇が長期返済計画の魅力を低下させています。OEMはシャーシ部品の合理化、サプライチェーンのローカル化などのバリューエンジニアリングに取り組み、Aクラスエネルギー基準を満たしながら表示価格を保護しています。プロモーションはブラックフライデーなどのイベントに集中しており、バーゲンハンティングがヨーロッパ洗濯機器市場での購入タイミングを形成していることを示しています。

西ヨーロッパにおける成熟した買い替え市場の飽和

ドイツ、フランス、英国での95%超の普及率が有機的なユニット成長を制限し、競合他社は初めての購入者を取り込むよりも早期のアップグレードトリガーを促す方向に追い込まれています。欧州環境機関は洗濯機の寿命が2019年から2023年の間に11.6年から12.5年に延びたことに注目しており、このトレンドはOEMに最長10年間の予備部品供給を義務付ける修理を受ける権利立法によって強化されています。フランスは修理可能性指数において主導的役割を果たしており、これは現在機器のパッケージングに義務付けられたラベルとなっており、消費者をより長持ちする機器に誘導しています。これらの措置は自然な入れ替わりを削減し、ブランドがソフトウェア、洗剤、下取りプログラムを通じて設置基盤を収益化せざるを得ない状況を作り出しています。新規参入者は、飽和した地域では販売後のネットワークとブランドエクイティが購入者の意思決定を支配するため、急峻なハードルに直面しています。その結果、純粋な数量ではなくイノベーションのペースがヨーロッパ洗濯機器市場でのシェア変動を決定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンビネーションユニットが現状に挑戦

独立型洗濯機は2025年の出荷量の71.55%を支配しており、別々の機器が依然として信頼性とスループットの象徴である習慣に根ざした購買行動の証です。これらのモデルのヨーロッパ洗濯機器市場規模は緩やかな上昇が予測されており、成熟性と耐久性を示しています。CAGR 6.97%を享受する洗濯乾燥機一体型は、縮小するマンションのフットプリントと、過去のエネルギー懸念を解消した改良型ヒートポンプ乾燥技術にその勢いを負っています。標準フレーム内に25 kgドラムを押し込む韓国ブランドは、エンジニアリングがキャビネットを拡大することなく容量制約を解決する方法を示しています。アレルゲン中和スチームやAI負荷センシングなどのプレミアムキューは、多機能性を価値と同一視する家庭を引き付けます。そのためOEMのロードマップは収束しており、独立型とコンボラインに同一のスマートモジュールを統合することで、厳格化するEU基準を満たしながら開発コストのインフレを抑制しています。

規制の変化も競争環境をさらに傾けており、2025年7月の規則は事実上非ヒートポンプ乾燥機を禁止し、コンボユニットと従来の独立型乾燥機の技術的区別を曖昧にしています。小売業者はすでにコンビネーション機器の隣にエネルギークラスシンボルを強調し、運転コストに関する消費者の不安を和らげ、プレミアムな語りを強化しています。商業ユーザー、特にブティックホテルは、バックハウスの床面積を削減するためにコンボユニットをますます採用しており、住宅ニッチを超えたクロスオーバーな訴求を示しています。初期の証拠は、コンボ機器が同等のサービス寿命を達成していることを示しており、かつて弱点とされていた点に対処し、デュアルファンクションの摩耗に関する以前の懸念を解消しています。投資家はより高い平均販売価格が3年以内に追加的なR&D費用を回収するのに役立つことに注目しており、この指標は継続的なポートフォリオ拡張を支持しています。ヨーロッパ洗濯機器市場は、政策、技術、不動産トレンドによって加速されたカテゴリー収束を目撃しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投入方式別:フロントロードのリーダーシップは揺るぎなし

フロントロード機器は2025年に89.80%のシェアを記録しました。これはヨーロッパのキッチンとユーティリティルームがカウンター下設置と積み重ね可能な乾燥機構成を好むためです。この投入方式は回転動作に重力を利用し、より少ない水量と穏やかなファブリック撹拌を可能にし、これらの特性がAクラスのエネルギーと水のスコアに変換されます。OEMはスピンアルゴリズムとドラムパターンを改良して残留水分を法定基準値以下に抑え、乾燥機のサイクル時間を短縮しています。消費者はこれらの改善をより高いネット・プロモーター・スコアで評価しており、フロントローダーを衣類の買い替えコスト削減と結び付けるマーケティングによって強化されています。トップローダーは、配管が縦方向の配置と合致している農村部の設置やリフォームの状況に主に残っています。しかしそれらのニッチな場合でさえ、エネルギーラベルはトップローダーの訴求を侵食しており、ヨーロッパ洗濯機器市場での広範な復活は見込みにくい状況です。

メーカーはより高いスピン速度とのバランスをとりながら磁気ドアシールを微調整し、マンションの静粛性を守るための振動ダンパーを搭載し続けています。スマートアプリは今、水平軸に特有のドラム逆転を活用したウール、ベビー服、スポーツウェアなどの専用プログラムを提供しています。サービスデータは、ブラシレスモーターがカーボンブラシ式の前身に取って代わるにつれて保証請求が減少していることを示しており、フロントロードアーキテクチャの成熟を示しています。マーケティングは、パンデミック後の衛生期待に応える衛生スチームオプションに焦点を当てており、わずかな価格上昇を正当化する知覚価値のレイヤーを追加しています。容量の成長が代替投入方式ではなく大型ドラムへと移行する中、フロントロードの支配は構造的に堅固と見られます。その結果、ヨーロッパ洗濯機器市場のすべての主要R&D予算でフロントロードイノベーションが優先的な資金調達ラインであり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量別:大型ドラムが効率普及を促進

6〜8 kgセグメントは55.70%で支配的であり、ヨーロッパの住宅全体の標準キャビネット寸法に合わせながら家族の洗濯量とのバランスをとっています。8 kg超の機器はCAGR 7.88%でトップの成長を見せており、少ないサイクルで洗濯し、フルロードに有利な時間帯別電力料金を活用するという消費者戦略を反映しています。メーカーはより高い充填率での洗浄品質を維持するためにリブパターンと換気経路を再設計しており、この変化はシャーシを広げることなく使用可能容量を増加させるMieleのリブレスドラムによって検証されています。大型ドラムはまた羽毛布団やカーテンの洗濯にも適しており、商業用コインランドリーへの依存を減らし、ホーム中心の利便性トレンドを強化しています。6 kg未満のユニットは学生向け住宅やマイクロアパートで関連性を保っていますが、OEMが同じフットプリントに大型ドラムを搭載するにつれてカニバリゼーションに直面しています。全体的な方向性は資源保護と連動する容量競争を示しており、ヨーロッパ洗濯機器市場の持続可能性のハローを強化しています。

政策圧力がこのトレンドを増幅しており、エネルギーテストはフルロード指標に正規化されているため、より大きなバッチを効率的に処理できる機器が有利です。小売業者はショールームの展示を最小から最大ドラムへと順番に並べることで、視覚的に買い物客をより高いマージンのSKUへと誘導しています。サービスデータは大型ベアリングに不均衡な摩耗がないことを示しており、以前の耐久性への懸念を和らげています。マーケティング資料は今、スキー週末後に自宅で寝具を洗うなどのライフスタイルイメージを活用し、容量を体験的な自由と直結させています。ファイナンスオプションは期待される10年の寿命にわたって支払いを構成し、初期のプレミアムをサイクルごとの数セントとして再フレーミングしています。この容量の上昇傾向は、OEMの収益性と消費者の効用の両方を促進し、ヨーロッパ洗濯機器市場での数量移行を強化しています。

用途別:商業用の勢いが家庭用の成長を上回る

家庭用需要は依然として出荷量の84.55%を占めていますが、パンデミック後に衛生規制が厳格化される中、ホテル、医療、機関向け購入者がより速いCAGR 6.74%を牽引しています。Miele Professionalは2023年に8億1,900万ユーロ(8億5,303万米ドル)の売上を記録しており、EN 14065洗濯基準に準拠したプログラム可能な消毒サイクルに対する商業用需要を示しています。ホスピタリティ事業者は企業の持続可能性目標を達成しリネンのターンアラウンドタイムを短縮するためにヒートポンプ乾燥機にアップグレードし、医療施設は感染制御のためにクリーンサイドと汚染サイドを分離するバリアウォッシャーを設置しています。セルフサービスコインランドリーはIoTテレメトリを組み込み、計画外の停止時間を削減し、公共利用時のアプリベースのアラートを通じて住宅市場に使用慣れを伝達しています。OEMは7年保証とオンサイトサービス契約を提供し、最初の請求書を超えたライフタイムバリューを獲得しています。これらのダイナミクスは、鈍化する住宅用買い替えを補完する収益性の高いニッチを生み出し、ヨーロッパ洗濯機器市場全体の回復力を高めています。

投資アナリストは商業用購入者が家庭よりも低い価格弾力性を示すことに注目しており、リアルタイムパフォーマンスダッシュボードや洗剤オートドージングなどのプレミアム機能バンドルを可能にしています。Electrolux Professionalはヨーロッパから収益の60%を得ており、機関契約への地域的な依存を強調しています。セグメントの相互汚染が激化しており、ホテルの洗濯部門がまず閉ループ給水システムを試験導入し、将来の住宅採用のための規制経路を開拓しています。商業用数量の成長はまた工場稼働率を安定させ、OEMが消費者の低迷期に大幅な生産削減なしに乗り切ることを可能にしています。ネットワーク化された機器フリートは匿名化されたパフォーマンスデータをクラウド分析に送り、次世代製品開発を改良しています。商業用の急増はしたがって、ヨーロッパ洗濯機器市場に多様化とデータインテリジェンスをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:直接取引が地図を塗り替える

従来の小売が依然として売上の79.35%を生み出しているのは、買い物客が実地デモとターンキー設置を重視しているためです。しかし、メーカー運営のウェブストアとフラッグシップショールームがB2B直接およびB2C直接チャネルでCAGR 5.84%を牽引し、マージンの確保とエンドユーザーの洞察を改善しています。BSHのエクスペリエンス&デザインセンターは、訪問者を接続されたエコシステムのライブデモに没頭させ、来客を保証や消耗品のより高いアタッチメント率に転換しています。デジタルストアフロントはCRMデータを使用してプロモーションをパーソナライズし、台座や軟水化剤のクロスセル成功を高めています。eコマースのシェアが2027年までに60%に達する可能性がある中、物流スペシャリストとのパートナーシップが二人配送と古いユニットの持ち帰りを確保し、従来の実店舗の優位性を中和しています。小売業者は設置バンドルとリファービッシュ下取りを積み重ねることで来客を保護しています。この引っ張り合いがチャネルイノベーションをもたらし、ヨーロッパ洗濯機器市場を競争力と顧客中心主義に保っています。

商業用購入者はフリート診断、稼働率SLA、カスタムプログラミングのためにメーカーとの直接取引関係を好み、プロフェッショナルセグメントにおけるOEMの足がかりを固めています。大量契約は予測的な予備部品の在庫補充を可能にし、リードタイムとサービスコストを削減します。ファイナンス部門はメンテナンスをバンドルしたリース購入構造を提供し、ホテルや介護施設の現金流量の現実に会計処理を合わせています。直接ポータルは機器の稼働データをエンジニアリングチームに還流させ、製品改善ループを短縮しています。GDPRに準拠したデータ共有が成熟するにつれ、メーカーは匿名化されたインサイトを活用して住宅用フリート全体でファームウェアアップデートをパーソナライズしています。その結果、オムニチャネルの習熟がヨーロッパ洗濯機器市場でのシェア維持のための戦略的柱となっています。

地域分析

ドイツの26.85%のシェアは、輸出志向型経済、深い製造基盤、精密工学に対する消費者の親しみから生まれています。BSHは2024年に153億ユーロ(159億3,000万米ドル)の売上を記録しており、プレミアム価格を許容する国内市場の忠誠心に支えられています。強いコンプライアンス文化は、エネルギーおよび修理規制が迅速に購買行動に転換されることを意味し、高度な機能需要を強化しています。ブランド信頼指数は一貫してドイツのラベルをトップに置いており、国内の満足度を大陸の隣国のベンチマークとしています。高効率機器への地域補助金とスマートグリッドパイロットプログラムが、ヨーロッパ洗濯機器市場における技術採用のベルウェザーとしてドイツをさらに固めています。

スペインはCAGR 6.05%で成長エンジンとして機能しており、観光主導のホテルリフォームと堅固な住宅建設パイプラインに支えられています。南部の州は水不足に直面しており、消費量を最大98%削減する閉ループ洗浄システムの採用を促しています。政府のエネルギークラスアップグレード支援が家庭に故障前に古いストックを交換するよう促し、事後的な買い替えの支配を弱めています。スペインの小売業者はますますリアルタイム漏水検出と保証をバンドルし、マンションの水損害への懸念に対処しています。これらの要因がスペインの一人当たり機器支出をEUコア平均に近づけ、ヨーロッパ洗濯機器市場でのキャッチアップポテンシャルを高めています。

フランスとイタリアはかなりの数量を提供していますが、異なる消費者心理を示しています。フランスの修理可能性指数と今後の耐久性指数は長い使用寿命を優先し、OEMにクイックアクセスパネルとモジュラーコントロールボードを設計するよう促しています。イタリアのスタイル重視の購入者はキャビネットとの美的調和に引き寄せられ、機器とキッチン家具ブランドのパートナーシップを促進しています。ベネルクス諸国は、月額7ユーロ(7.29米ドル)の支払いで低所得者層に超効率的な機器を提供するパピヨンリースモデルなどのサーキュラーエコノミーパイロットを推進しています。北欧の消費者は寒冷・多湿気候に適したヒートポンプ乾燥機に最高のユーロを支払い、電力節約と環境への責任を一致させています。英国は一方でブレグジット後の輸入コストと格闘しながらも、急騰するエネルギー請求を抑制するための高効率機器への需要を維持しています。これらの地域的なニュアンスは総じて、ヨーロッパ洗濯機器市場に複雑さと機会を加えるマイクロ市場のモザイクを形成しています。

規制環境

EUの洗濯機器に関する規則は、欧州委員会が管理するエコデザインおよびエネルギーラベリングの枠組みに基づいており、製品情報はEPRELデータベースおよびA-to-Gラベル上のQRコードを通じて提供される。2025年7月1日より、委任規則(EU) 2023/2534に基づく家庭用衣類乾燥機の更新されたエコデザインおよびエネルギーラベリング措置が、市場を高効率設計へと再設定し、旧式で低効率な製品の余地を縮小させる。

政策の対象範囲は、2024年6月に採択された持続可能な製品のためのエコデザイン規則(EU) 2024/1781により拡大した。これは従来の指令枠組みに代わるもので、委任行為および2025年から2030年の作業計画(2028年に中間レビュー)を通じて、耐久性、修理可能性、循環性の要件の基盤を定める。この流れの中で、洗濯機および洗濯乾燥機の制度は引き続き規則(EU) 2019/2023(エコデザイン)および委任規則(EU) 2019/2014(エネルギーラベリング)によって規定されており、2025年1月15日に改正された実施決定(EU) 2021/936で参照される整合規格によって裏付けられている。またESPR作業計画は、家庭用洗濯機および洗濯乾燥機の更新されたエコデザイン要件の目標年として2026年を示している。

バリューチェーン分析

欧州の洗濯機器のバリューチェーンは、モーター巻線用の銅、電子制御基板、ドラム軸受組立などの上流の原材料および部品から始まり、OEMの設計・製造、組立、試験、そしてエコデザインおよびエネルギーラベリング要件のためのコンプライアンス文書作成へと進む。地域の製造拠点は、ポーランド、ドイツ、ハンガリーなどの確立された拠点に集中しており、製品設計の選択は、効率性および保守性に関するEU要件(規則(EU) 2019/2023に基づく専門修理業者向けの予備部品供給義務を含む)をますます反映するようになっている。

下流では、流通はB2C小売と、拡大するダイレクト・トゥ・コンシューマーおよびダイレクト・トゥ・ビジネスのチャネルを通じて行われ、設置、引き取りまたは回収、保証、直営または認定サービスネットワークによって支えられている。APPLiAなどの業界団体は、調達に対する規制の影響を追跡し、単一市場の統一的な実施を提唱することでチェーン全体を調整しており、ESPR(規則(EU) 2024/1781)への移行は、製品データ、部品トレーサビリティ、廃棄段階の考慮事項に関する運用負担を増大させている。これらの要件が厳格化するにつれ、アフターサービス業務と部品物流が価値創出のより中心的な役割を担うようになっている。

競争環境

市場の集中度は中程度であり、上位企業が市場の重要なシェアを保持しています。BSHがグループをリードし、WhirlpoolとElectroluxがそれぞれ強力な競争ポジションを維持しながら続いています。WhirlpoolがEMEA資産をArçelikと統合してBeko Europeを2024年に設立したことで、年間2,400万台の生産能力を持つパワーハウスが誕生し、規模の経済が激化しました。戦略的競争はスマートコネクティビティポートフォリオ、エネルギークラスのリーダーシップ、下取りスキームなどのサーキュラーエコノミーサービスを中心に展開しています。Miele Professionalは、より厳しい衛生義務規制の中で記録的な売上を記録しながら、医療・ホスピタリティニッチで強みを発揮しています。Electrolux Professionalは、製品ギャップを埋め地域カバレッジを深めるための買収を活用しながら、年間3〜4%の成長を目指しています。中国の大手企業、特にHaierは買収とローカライズされたR&Dを活用して価格プレミアムの壁を崩しながら機能同等性を維持し、既存企業にイノベーションサイクルの加速を迫っています。

特許出願は振動減衰、AI洗浄アルゴリズム、冷媒効率に集中しており、将来の差別化要因がどこにあるかを示しています。サービスプラットフォームはコールセンターモデルからメンテナンスを自動スケジュールする予知アプリへと移行し、商業用洗濯施設の稼働停止を削減し、ブランドの粘着性を高めています。サプライチェーンの回復力が競争指標となっており、BSHはマイクロコントローラーの調達を多様化し、Electroluxは出荷リスクを削減するためにヨーロッパのモーター工場に投資しています。持続可能性の信頼性が機関購入者の調達基準として具体化しており、ゆりかごからゲートまでのCO₂開示が入札資格要件として高まっています。閉ループリサイクルプログラムを習得したブランドはグリーンファイナンスインセンティブへのアクセスを獲得し、遅れをとる競合他社に対して資本コストを下げています。このような多次元的な競争はマージンを引き締めながらも、ヨーロッパ洗濯機器市場における継続的な技術進歩を促進しています。

マーケティングはますます技術とライフスタイルを結びつける体験型ストーリーテリングを中心に展開しています。オープンプランリビングのための静粛なスピンサイクルや、幼い子供を持つ家族のためのアレルゲン除去などがその例です。ソーシャルメディアでのインフルエンサーとのコラボレーションが複雑なスペックをパーソナライズし、キロワット時を誰もが共感できる毎月の節約に置き換えています。OEMは業界横断的な提携に転じており、Boschがダイナミック価格設定関税をバンドルするためにエネルギー公益企業と協力し、Haierが共同ブランドのオートドーズカートリッジのために洗剤ブランドと提携しています。デジタルツインが工場ラインをマッピングするにつれてリードタイムが短縮し、在庫リスクなしに地域の嗜好をテストする限定版カラーバリエーションの実施が可能になっています。したがって競争環境は、機敏なサプライチェーン、本物の持続可能性ナラティブ、データ駆動型の顧客親密性を持つ企業を評価し、ヨーロッパ洗濯機器市場の絶え間ない進化を確保しています。

ヨーロッパ洗濯機器業界リーダー

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

LG Electronics Inc.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再設計は、修理可能性、耐久性、データ透明性を義務としてではなく販売可能な特徴として商業化できるOEMおよびサプライヤーに機会を生み出す。2024年7月18日に施行された規則(EU) 2024/1781(ESPR)は、物理製品全般にわたる性能・情報要件への道筋を制度化し、モジュール型アーキテクチャ、標準化された部品戦略、そして新たな耐久性・循環性の開示を支えるデジタル文書化への需要を強化している。これは、製品ロードマップに既に現れているプレミアム化とコネクテッド機能への市場シフトと合致している。

産業拠点の最適化と地域化された生産能力への投資も、欧州の小売業者および直接チャネル向けのより迅速な補充と最適化された品揃えを支えている。2026年6月、BSHはポーランドのジェシュフ近郊ルドナ・ヴィエルカに1億3,000万ユーロの製造施設を開設した(Panattoniが開発)。これは、効率性と規模を軸とした欧州の生産・物流の継続的な再編を浮き彫りにしている。並行して、規則(EU) 2019/2023および(EU) 2019/2014に基づく既存規則を基盤とし、2025年12月に改訂レビューが予定されている家庭用洗濯機および洗濯乾燥機に関する欧州委員会のレビューサイクルは、エネルギー・水性能、保守性、デジタル製品情報における製品サイクルの更なるアップグレードを後押ししている。これにより、コンパクトフォーマットおよび高効率乾燥ソリューションにおける差別化製品の展開余地が生まれている。

最近の業界動向

- 2026年6月:Arcelikは、Whirlpool Corporationが保有するBeko Europeの残り25%の株式を7,150万ユーロで取得することに合意し、合弁事業をArcelikの完全所有へと移行させた。この動きはガバナンスを簡素化し、単一の支配者のもとで欧州全域にわたるポートフォリオおよび製造の意思決定を加速させ、既存企業への競争圧力を強めることができる。

- 2026年4月:BSH Hausgeraeteは、2027年6月30日に予定されているノイエンの洗濯機生産の閉鎖に関連する社会計画について、従業員代表と合意に達した。この動きは、欧州の製造拠点のより長期的な再編を示すものであり、調達、配分、サービス部品計画に影響を及ぼす。

- 2024年7月:欧州委員会は、更新されたエコデザインおよびラベリング措置とともに、衣類乾燥機向けのA-to-Gエネルギーラベルを導入し、このカテゴリーをより高効率な技術選択へと導いた。この規制の見直しは、棚での取扱資格を厳格化し、エネルギークラスの可視性を製品のポジショニングおよび欧州全域の小売業者の商品化におけるより強力な推進力とした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、衣類の洗濯および乾燥に使用される、欧州で販売される洗濯機器を対象とし、家庭向け機器およびその関連製品形態を含み、市場レベルでの収益ベースで測定される。

対象外範囲:洗濯用洗剤および添加剤、修理のみのサービス、ならびに新規機器販売の一部として販売されない単独の予備部品は除外する。

セグメンテーション概要

- 製品タイプ別

- 独立型洗濯機

- 独立型乾燥機/ドライヤー

- 洗濯乾燥機一体型

- 投入方式別

- フロントロード

- トップロード

- 容量別

- 6 kg未満

- 6〜8 kg

- 8 kg超

- 用途別

- 住宅用

- 商業用(コインランドリー、病院、ホテル、ホステルなど)

- 流通チャネル別

- B2B / メーカー直接販売

- B2C / 小売消費者

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データで確認できる需要・供給シグナルの事実基盤を設定するために用いられた。関連する家電コードに関するEurostatの家計・住宅統計、UN Comtradeの貿易フロー、および人口、世帯形成、耐久財所有に関する各国統計局のデータなどの情報源を参照した。国レベルでの前提を現実的に保つため、エネルギーラベルおよびエコデザイン規則に関するEU委員会の資料、ならびに中央銀行や統計機関が公表する消費者物価指数系列も検討した。

その後、収益がどのように報告されているか、欧州がどのように定義されているか、価格が時間とともにどのように変化したかを理解するために、企業の年次報告書、投資家向けプレゼンテーション、監査済み財務諸表を用いた。一部では、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの貿易データベースの有料サブスクリプションも利用し、主に相互確認の迅速化と手作業による整理の削減を図った。ここに挙げた情報源は例示であり網羅的なものではなく、収集、検証、確認の過程で他の多くの公開文書やデータ表も参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、特に公開データが製品境界と完全には整合しない場合に、幅広い指標を実用的な規模算定インプットに変換するために用いられた。主要な欧州市場全体のメーカー、販売業者、小売業者、サービスエコシステム参加者、カテゴリー専門家など多様な関係者と対話し、価格設定、買い替えサイクル、構成比の変化を検証した。これらの議論からのインプットは、洗濯機、乾燥機、その他の形態間の分割を検証し、オンライン販売、プロモーション、エネルギー効率アップグレードが実現価格にどのように影響しているかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):13% | |

| 中堅層:57% | 機能・部門リーダー:32% | |

| 小規模企業:18% | マネージャー:55% |

市場規模算定と予測

当社の中核的な規模算定は、国別の世帯保有台数、機器普及率、買い替え時期を用いたトップダウンの需要プール構築から始まり、それを年間台数需要に変換した上で、観測された価格帯を用いて収益に換算する。総計を実用的に保つため、結果はサンプル抽出した国別平均販売価格に出荷台数を乗じた値、小売チャネル確認、開示が可能な範囲での欧州向けサプライヤー収益内訳といった選択的なボトムアップ確認によって裏付けられる。

モデル形成に影響を与えた主要インプットには、世帯数の増加と都市部住宅構成、リフォームおよび住宅回転率指標、洗濯機対乾燥機の併設率、価格帯を変化させるエネルギーラベル主導の機能アップグレード、プロモーション強度に影響を与えるオンライン比率の変化が含まれる。また、供給の可用性と構成変化の妥当性を確認するため、輸入依存度と欧州域内貿易パターンも監視した。予測は、世帯形成、実質可処分所得動向、機器価格インフレに関する軽量な多変量回帰分析に支えられたシナリオ分析を用いて構築され、その後、買い替えサイクルとプレミアム化に関する専門家の見解に基づいて調整された。国別の詳細が乏しい場合には、住宅ストックと所得水準が類似する類似国のアナロジーを用いてギャップを埋め、その後インタビューで再検証してから最終化した。

データ検証と更新サイクル

検証は複数の相互確認を通じて行われ、最終的な数値が現実世界のシグナルと整合性を保つようにしている。機器貿易額の動向、国別の消費支出の方向性、企業報告による地域別業績などの独立した指標と結果を比較し、これらの確認で乖離が見られた国については再作業を行った。

異常な変動、構成比の変化、価格の急変を検証するために2回目のアナリストレビューを実施し、主要な前提が大きく変化した場合にはフォローアップの電話取材を行う。レポートは毎年更新され、規制、マクロショック、または主要なチャネル変化が需要見通しを変える場合には中間更新が追加される。納品前には、最新の公開情報を再確認し、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceの欧州洗濯機器市場規模と他の公表推計値との比較

欧州の洗濯機器に関する公表市場規模は、カテゴリー名が同じに見えても、対象となる製品、価格水準、地理的範囲が必ずしも一致していないため、異なる場合がある。実際には、最大の差異は通常、推計が世帯需要と買い替え行動に基づいて構築されているか、あるいは同じ境界を捉えていない可能性のある生産者側の収益や貿易額に基づいて構築されているかによって生じる。

貿易額、国別機器指標、消費者物価インフレは、Mordor Intelligenceが、レポートの対象国リストおよび含まれる機器セット(洗濯機、乾燥機、その他の洗濯機器)に従った欧州全域の最終市場収益の視点を維持するための確認事項である。他の推計値がしばしば変動するのは、一部が欧州ではなくEUのみの範囲を用いているため、一部が業務用および商業用需要を明確に分離せずに混在させているため、また一部が卸売価格を適用し、購入者が市場価値の数値に通常期待するチャネル価値の一部を除外しているためである。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.83 B (2025) | |

| 地域コンサルティング会社A | USD 14.80 B (2026) | 異なる基準年を用いており、業務用または商業用の洗濯需要を含む場合があり、これが家庭向け中心の欧州の視点と比較して想定単位需要と平均販売価格を変化させる。 |

| 業界誌B | USD 6.60 B (2024) | EUの家庭用洗濯・乾燥機を名目卸売価格で表示しており、物流、小売マージン、マーケティングコストを除外しているため、この合計は欧州の最終市場収益の数値とは比較できない。 |

表中の差異は主に、地理的選択(EUか欧州か)、使用される価格水準(卸売か最終市場価値か)、そして非家庭用需要が総計に混在しているかどうかによって説明される。インプットを世帯需要、買い替えサイクル、可視化された価格シグナルにトレース可能な状態に保つことで、得られる数値は再現しやすく、状況の変化に応じて更新しやすい状態を維持する。

レポートで回答された主要な質問

ヨーロッパ洗濯機器市場の2031年の予測値はいくらですか?

市場価値はCAGR 2.23%で成長し、192億1,000万米ドルに達する見込みです。

現在ヨーロッパの洗濯機器販売をリードしている国はどこですか?

ドイツが大規模な経済、製造業の深さ、プレミアムブランドへの親和性により26.85%のシェアでリードしています。

なぜ洗濯乾燥機一体型の人気が高まっているのですか?

都市部のマンションサイズが縮小しており、ヒートポンプ技術が一つのコンパクトなキャビネットでAクラスのエネルギー性能を実現するようになったためです。

2025年以降、EU規制は乾燥機技術にどのような影響を与えますか?

A〜Gラベルへの移行後は高効率なヒートポンプモデルのみが店頭に残り、古いユニットの早期買い替えを促進します。

2024年に競争を再形成した戦略的動向は何ですか?

WhirlpoolとArçelikがBeko Europeを設立し、規模とR&Dレバレッジを強化する年間2,400万台の生産能力を持つ企業体を形成しました。

どのセグメントがより速く成長していますか—商業用か住宅用ですか?

商業用設置は厳格な衛生基準により住宅用アップグレードを上回るCAGR 6.74%で前進しています。

最終更新日: