欧州洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.09 十億米ドル |

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 16.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州洗濯機市場分析

欧州洗濯機市場規模は、2025年の130億9,000万米ドルから2026年には136億1,000万米ドルへと成長し、2031年までに164億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率3.91%を記録する見込みです。欧州洗濯機市場は、欧州連合のより厳格な効率性フレームワーク、買い替え行動の加速、そして平均販売価格を引き上げながらライフサイクル価値を向上させるプレミアム機能によって形成される重要な局面を迎えています[1]欧州委員会、「エネルギーラベリングおよびエコデザインフレームワーク」、欧州委員会、commission.europa.eu。製品開発は、最上位性能の基準を引き上げた2021年の改訂版AからGのラベルへの対応として加速しており、主要モデルはエネルギー使用においてAクラスを大幅に上回っています。フロントローダーはカテゴリーダイナミクスの中核であり続ける一方、Matter対応のスマートコントロールエコシステムは、アプリベースの操作とエネルギー対応サイクルスケジューリングを通じて消費者の関心を拡大しています。競争の焦点は耐久性、修理可能性、マイクロプラスチック低減、安全な相互運用性へとシフトしており、ブランドは欧州連合の新規則に準拠しながら、ファームウェアを活用してより長いサービス期間にわたって設置済み製品を最新の状態に維持しています。

レポートの主要ポイント

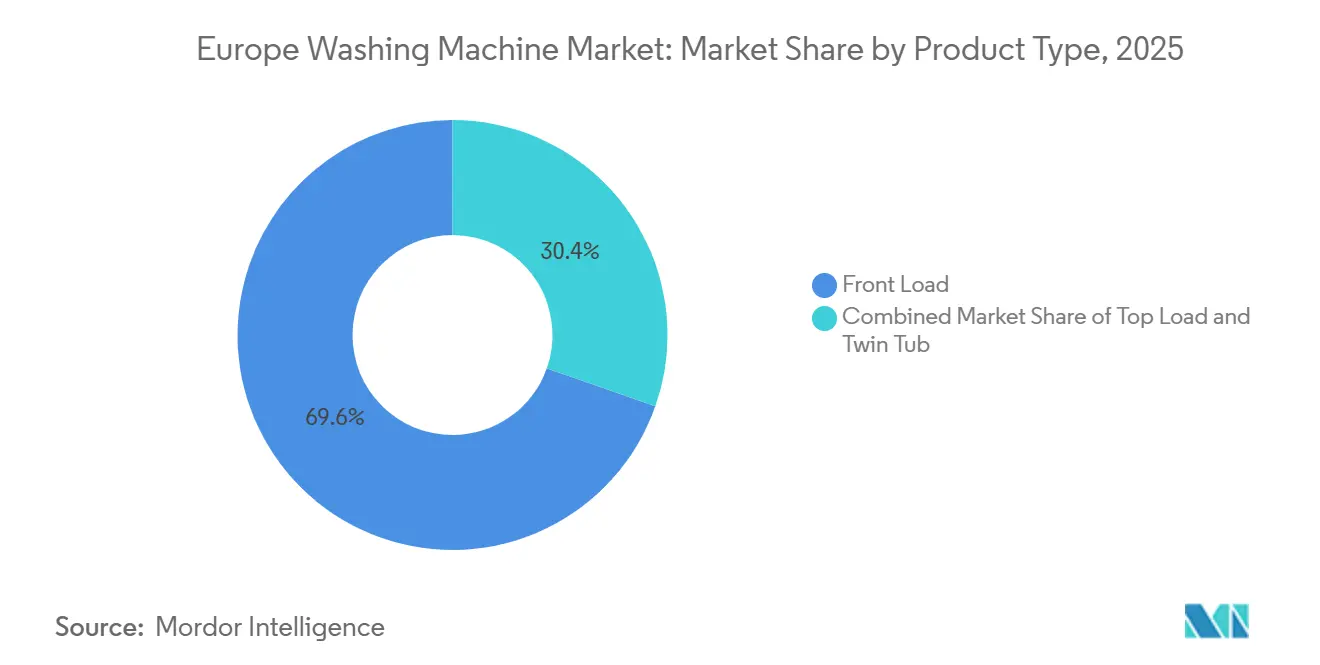

- 製品タイプ別では、フロントロードが2025年の欧州洗濯機市場において69.62%の収益シェアを占め、スマートフロントロードIoT対応洗濯機は2031年にかけて年平均成長率5.88%で拡大すると予測されています。

- 容量別では、5〜8kgが2025年に46.25%のシェアを占め、8kg超は2031年にかけて年平均成長率4.55%で成長すると予測されています。

- 技術別では、従来型が2025年の欧州洗濯機市場において73.25%のシェアを保持し、スマート/コネクテッドIoT機器は2031年にかけて年平均成長率6.12%を記録すると予測されています。

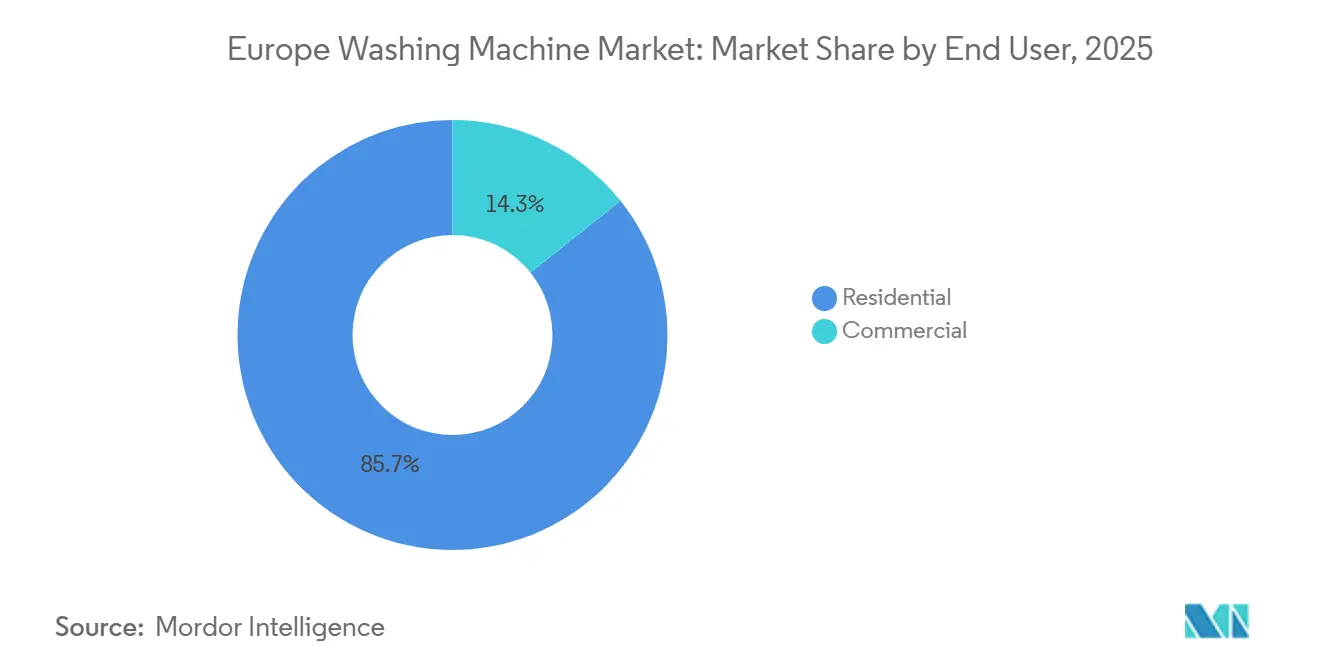

- エンドユーザー別では、住宅用が2025年の欧州洗濯機市場規模の85.74%を占め、業務用は2031年にかけて年平均成長率4.65%で拡大すると予測されています。

- 流通チャネル別では、B2C/小売が2025年の販売の57.98%を占め、オンライン/デジタルB2Cは2031年にかけて年平均成長率4.86%で成長すると予測されています。

- 地域別では、ドイツが2025年に28.34%のシェアを保持し、スペインは2031年にかけて年平均成長率4.55%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州洗濯機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合エネルギーラベルおよびエコデザインの強化が 高効率AからCクラス洗濯機への需要をシフト | +1.2% | 欧州連合全域、特にドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| 老朽化した設置済み機器とパンデミック後の使用強度による 買い替えサイクルの加速 | +1.0% | 西欧、ベネルクスへの波及あり | 短期(2年以内) |

| 大型衣類・家族向け洗濯物に対応する大容量ドラム(8kg以上)への移行 | +0.6% | ドイツ、英国、ベネルクス、多世代世帯 | 中期(2〜4年) |

| オムニチャネル小売の拡大がカテゴリー全体の販売量を向上 | +0.5% | 全国規模、英国、ドイツ、オランダで早期の成果 | 短期(2年以内) |

| フランスの2025年マイクロファイバーフィルター規制が 製品再設計とアップセルを促進 | +0.4% | 欧州全域、特にフランス、オランダ、北欧諸国 | 中期(2〜4年) |

| 修理可能性スコアとモジュラー設計が総所有コスト価値をプレミアム化 | +0.3% | フランス、ベルギー、ドイツ、および2026年までに欧州連合全域で広く採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合エネルギーラベルおよびエコデザインの強化が高効率AからCクラス洗濯機への需要をシフト

2021年のエネルギーラベル改訂では、A+++、A++、A+をAからGの単一スケールに置き換え、最上位ティアをリセットしてさらなるイノベーションを促進し、メーカーに従来の基準を超える性能の提供を求めました。2025年末までに、SamsungのBespoke AI Washer A-65%などのフラッグシップモデルは、標準化されたテスト負荷においてAクラス最低基準と比較してクラス下の消費量を実証し、コアエネルギー性能における急速な向上を示しました。2024年7月に発効した持続可能な製品のためのエコデザイン規制(ESPR)は、耐久性、修理可能性、リサイクル可能性、デジタル製品パスポートへと政策の視点を拡大し、時間をかけて主張を検証・更新できるブランドに有利なライフサイクル性能のシステム的視点を強化しています。欧州委員会の2025〜2030年エコデザイン作業計画は洗濯機を優先製品グループに指定しており、2026年以降の委任法令と2030年までの家庭節約モデルが効率的な買い替えの根拠を強化することが期待されています。主要メーカーは、Mieleが2025年に広く普及した構成でAクラス基準より40%優れた経済性を持つEnergyHeroモデルを投入したことに示されるように、アクセスしやすい価格帯でより高い効率性を商業化しています。

老朽化した設置済み機器とパンデミック後の使用強度による買い替えサイクルの加速

西欧全域の設置済み機器は成熟しており、2005〜2015年の拡大期に購入された多くのユニットが典型的な買い替え時期に達しているか超過しており、2024年以降に買い替え活動が活発化しています。フィールドテレメトリーは洗濯行動の変化を示しており、Electroluxが2024年に数百万サイクルを分析した結果、より頻繁で短いプログラムへのシフトが示され、主要部品への摩耗が増加し、計画より早い買い替えを促しています[2]Electrolux Group、「スピードランドリーレポート2025」、Electrolux Group、electrolux.com。欧州連合修理権指令2024/1799は10年間の修理義務とスペアパーツおよび技術情報へのより良いアクセスを定め、透明性を向上させ、次世代ユニットに対する購買者の期待を形成しています。加盟国は2026年7月31日までに指令を国内法化する方向で進んでおり、ドイツは2026年1月に国内草案を導入し、調和のとれた実施に向けた着実な進展を示しました。移行期間中、一部の消費者は国内法化が完了する前に高い効率性と修理可能性を確保するために早期に買い替えており、これが西欧の複数の市場における短期的な販売量の下支えに貢献しています。

大型衣類・家族向け洗濯物に対応する大容量ドラム(8kg以上)への移行

8kg超の容量モデルは2031年にかけて年平均成長率4.55%で拡大すると予測されており、厚手の合成繊維、寝具、アウターウェアを以前は複数回に分けて洗っていた家庭が大型ドラムを選択するようになり、6〜8kgの主流を上回っています。製品ラインはベースラインを上方にシフトしており、Mieleはエントリー容量を8kgに引き上げ、日常的な価格帯でクイックサイクルとジェントルサイクルの利用可能性を拡大しています。SamsungのAI EcobubbleやAI Wash+などの新機能は、ドラムの動き、水の混合、洗剤の投入量をリアルタイムで調整することで、重い洗濯物の洗浄効果と資源使用を改善しています。大型ドラムは、時間に制約のある共働き世帯が週末の洗濯をより少ないサイクルにまとめるのに役立ち、光熱費を予測可能に保つために洗濯を集約する多世代世帯の好みにも合致しています。その結果、より広い負荷範囲にわたってラベル最高水準の効率性を維持するために資源管理とサイクル性能を統合した8〜11kgプラットフォームへの着実なミックスシフトが生じています。

修理可能性スコアとモジュラー設計の差別化による総所有コスト価値のプレミアム化

フランスの洗濯機向け耐久性指数は2025年4月に運用を開始し、堅牢性、メンテナンスのしやすさ、スペアパーツポリシー、ソフトウェアの長寿命性を考慮した1から10のスコアの店頭表示を義務付け、購買者が定価だけでなく総所有コストを考慮するよう促しています。ベルギーは2025年5月に整合した方法論を採用し、国境を越えたコンプライアンスを容易にし、地域全体で一貫した消費者ガイダンスを強化しました。欧州連合修理権指令はこれらの取り組みを補完し、最低修理基準とタイムラインを成文化することで、交換可能なサブアセンブリと文書化されたサービス手順を備えたモジュラー設計へのシフトを支援しています。メーカーは、延長モーター保証や認定中古オプションをメインストリームチャネルでより見えやすくするリファービッシュパイロットなど、新規則に合致したオファーで対応しています。これらの措置は総じて、耐久性、ファームウェアによるアップグレード可能性、予測可能なサービス経済性に基づくプレミアムナラティブを育み、製品が類似して見える中でブランド差別化を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西欧の家庭普及率がほぼ飽和状態に達し、 販売量の上昇余地を制限 | -0.8% | 西欧のコア市場 | 長期(4年以上) |

| 消費者の予算圧迫と高騰するエネルギー料金が 裁量的なアップグレードを先送り | -0.5% | 南欧、英国への波及あり | 短期(2年以内) |

| 欧州連合修理権指令が製品寿命を延長し、 買い替えを遅延 | -0.3% | 欧州全域、特にドイツ、フランス、ベルギー、2026年7月以降 | 長期(4年以上) |

| 水不足関連料金と廃水規制が 集中的なサイクルを制約 | -0.2% | 南欧および地中海地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

西欧の家庭普及率がほぼ飽和状態に達し、販売量の上昇余地を制限

西欧のほとんどの家庭はすでに洗濯機を所有しており、ユニット成長を制限し、市場の勢いを新規設置よりも買い替えと製品ミックスのアップグレードへと傾けています。ドイツなどの市場では、賃貸物件の調達決定が資本予算を管理するために買い替え間隔を延ばす不動産管理者に委ねられることが多く、技術の進歩にもかかわらずユニット軌跡を平坦化しています。Beko EuropeをWhirlpool EMEAとArçelikの地域事業から形成するなどの統合戦略は、低い販売量成長率でも収益性を維持するために重複する工場を合理化し、流通カバレッジを統一することを目指しています。欧州連合の耐久性基準と長寿命設計の哲学もサービス期間を延長し、消費者の期待と規制がより良い性能と修理可能性を求める中でも、販売量の可能性をさらに制約しています[3]欧州標準化委員会、「EN 50731耐久性基準」、CEN、cen.eu。ブランドは、頻繁な買い替えに依存するのではなく、時間をかけてユニットあたりの収益を拡大するプレミアム機能、コネクティビティ、ライフサイクルサービスプログラムを強調することで対応しています。

消費者の予算圧迫と高騰するエネルギー料金が裁量的なアップグレードを先送り

南欧および英国の一部地域の家庭は、予算が逼迫し光熱費が高いため、故障や主要な機能上の問題が発生するまで修理優先の考え方を維持する購買者が一部存在します。効率的なモデルが長期的な節約をもたらす場合でも、インセンティブ、融資、または目に見える性能の飛躍的向上が支出を正当化できない限り、即時の資金制約が採用を遅らせます。欧州連合のエコデザインおよび消費者情報措置は長期的な節約に関する透明性を向上させていますが、回収期間は依然として消費者が短期的なコスト懸念の中で将来の利益を割り引くことを求めています。ブランドはマーケティングにおいて明確なエネルギーと水の節約を活用して知覚価値を高め、利用可能な場合は時間帯別料金の利点に合わせています。予測期間中、一部の国でのインフレの緩やかな緩和と融資へのより広いアクセスが保留中の需要を解放するのに役立つ可能性がありますが、価格感度は近期のプレミアム化の上限として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:IoT統合がフロントロードの優位性を再形成

フロントロード機器は2025年の欧州洗濯機市場シェアの69.62%を占め、消費者が高い脱水効率、低い水使用量、カウンター下への設置適合性を好む中、このフォーマット内でスマートフロントロードバリアントはMatter対応コントロールがホームプラットフォーム全体での統合を容易にするにつれて2031年にかけて年平均成長率5.88%で成長すると予測されています。2024年以降の主要な発売では、タッチ中心のコントロールと素材対応プログラムが紹介されており、SamsungはAI Wash+と7インチAI Homeインターフェースを欧州ラインナップに導入し、エネルギー対応スケジューリングのためにSmartThingsと連携しています。BSHはHome ConnectとMatterの早期採用を通じてクロスブランド体験を実現し、シームレスなデバイスオンボーディングと音声アシスタントを優先する購買者のセットアップの手間を軽減しました。LGのAI DDアルゴリズムとコネクテッドThinQスタックは同様の価格帯で競合し、Haier EuropeのhOnアプリケーションはカテゴリー全体で数百万人のアクティブユーザーを獲得し、ポートフォリオレベルでのエンゲージメントを固定しています。トップロードはレガシーな好みが残る場所でニッチなフットプリントを維持し、ツインタブデザインは手動制御と電力の柔軟性を重視する限られた農村環境で継続していますが、両サブタイプはフロントロードエコシステムと比較してイノベーションが制約されています。

2020〜2022年の歴史的な生産制約はコネクテッドSKUの可用性に影響を与えましたが、サプライの正常化と相互運用性基準により、ブランドはより広い価格帯にわたってスマート機能を拡大できるようになりました。ソフトウェアパスはハードウェアの変更なしにマイクロプラスチック低減サイクルやアレルゲン除去などの新しいプログラムを提供するアップデートがサービス期間全体にわたって関連性を延長するため、コアな差別化要因となっています。欧州連合の新興デジタル製品フレームワークの下でのセキュリティとコンプライアンス要件は安全なコネクティビティに必要なリソースを増加させ、既存企業の優位性を強化しながら新規参入者へのハードルを高めています。統合ヒートポンプ乾燥機能を備えたコンパクトなフロントロードコンボは都市部の改装で支持を集めており、アパートに適したクラスA完全サイクル評価とスペース節約を組み合わせています。予測期間中、欧州洗濯機市場はブランドが新興エコデザイン基準を満たすエネルギー管理とろ過機能を組み込むにつれて、ますますインテリジェントなフロントローダーを中心に展開し続けるでしょう。

注記: セグメント別シェアはレポート購入後に全セグメントで利用可能

容量別:8kg超ドラムが家族向けおよび大型洗濯物プレミアムを獲得

6〜8kgティアは2025年の販売の46.25%を占め、ほとんどの欧州家庭の週次洗濯量、エネルギーラベル性能、標準的なキャビネット適合性のバランスを取っています。8kg超プラットフォームは年平均成長率4.55%の見通しで最も急速に成長する容量の選択肢であり、大家族や寝具、スポーツウェア、アウターウェアをより少ないサイクルで処理したい購買者に支持されています。製品ポートフォリオはデフォルトを上方にリセットしており、メーカーはエントリー容量を引き上げ、精密な投入量と混合負荷最適化を提供することで、大型ドラムが部分的な負荷でも低資源プロファイルを維持できるようにしています。既存企業のプレミアムシリーズも高容量とろ過・衛生機能を組み合わせ、知覚価値を増幅させ、長期ユニットを検討する家庭へのアップセルロジックを強化しています。スペースが制約された都市部の購買者は、ドアのクリアランスやカウンター下への統合を犠牲にすることなく6〜8kgを達成するコンパクトフォーマットの恩恵を受けています。

マルチドラムアーキテクチャや適応型資源制御などのイノベーションは混合衣類のサイクル時間を短縮し、大型負荷の時間コストを削減しています。低温でデリケートな衣類を保護しながら合成繊維の頑固な汚れに対処する混合素材プログラムは、大型ドラムがケアの質を速度と引き換えにするという古い前提を置き換えています。予測期間中、メーカーは負荷検出ロジックをさらに微調整して水と洗剤の使用精度をさらに高め、可変負荷全体でクラスAの結果を維持することが期待されています。エントリー価格帯が8kg以上に移行するにつれて、購買者はコンパクトな間取りの住宅でも容量を妥協する必要性が少なくなるでしょう。

技術別:スマート/コネクテッド機器がファームウェア差別化を活用

従来型ユニットは2025年のミックスの73.25%を維持しましたが、スマート/コネクテッドIoT洗濯機は相互運用性の向上と具体的なエネルギー管理の利点を反映して年平均成長率6.12%で最も急速に成長する技術グループとなる見込みです。APPLiAは欧州連合家庭全体でコネクテッド洗濯機の所有率が急速に上昇すると予測しており、新規ユニット販売における組み込みコネクティビティとクラウドベース機能への着実な移行を支持しています。SmartThingsなどのプラットフォームを通じたグリッド対応スケジューリングは、機器の動作を時間帯別料金と統合して消費を削減し、よりクリーンなエネルギー時間帯に負荷をシフトします。マイクロプラスチックケアサイクルなどの環境機能は、習慣を変えることなく家庭が影響を削減しやすくし、コネクテッドSKUの価格プレミアムを正当化します。保証とリファービッシュプログラムは価値重視の購買者に対し、ソフトウェアが進化し続ける中でもスマートハードウェアがより長い期間にわたってサービス可能であり続けることを保証します。

ソフトウェアセキュリティとライフサイクルサポートは現在、欧州洗濯機業界における購買決定の中心となっており、欧州連合のデジタル要件がコネクテッド家電のパッチ適用慣行と脆弱性対応を正式化しています。Matter互換性はオンボーディングとクロスブランドコントロールを簡素化し、家族がすでに信頼しているアプリを使用して日常のルーティンを調整しやすくしています。洗濯プログラムを追加したり投入量ロジックを改良したりするOTA(無線)アップデートは、進化する繊維と洗剤化学に対応してデバイスを最新の状態に保ち、サービスの2年目以降も関連性を延長します。従来型機器は初期価格とシンプルさの認識において引き続き魅力的であり、コネクテッドシェアが着実に成長する中でもベースを広く保っています。したがって、欧州洗濯機市場は、継続的なデジタルサービスを持つソフトウェア先進プラットフォームと、長く低メンテナンスのライフサイクルに最適化された耐久性のある従来型ラインに二極化しています。

エンドユーザー別:業務用展開がサブスクリプションとデータサービスを収益化

住宅用顧客は2025年の収益の85.74%を占め、業務用サイトは予知保全、リモート管理、従量課金モデルを採用することで年平均成長率4.65%でより速く成長すると予測されています。集合住宅の不動産管理者はコネクテッド洗濯機をモバイルアクセスとキャッシュレス決済と統合し、テナントの利便性と稼働率を向上させながら性能データを収集しています。コインランドリーは精密な投入量と専門サイクルを備えた機器にアップグレードされ、負荷あたりのプレミアム価格設定を正当化し、混雑した都市部での目に見える差別化を生み出しています。業務用システムは収益ストリームを安定させるためにアップタイム保証とモジュラー修理を重視し、サービス契約とフリートレベルの監視機能を支援しています。修理権とデータ共有規則が定着するにつれて、マルチベンダーサービス取り決めがより一般的になり、ブランド全体の柔軟性を維持しながらオペレーターのコスト管理を改善するでしょう。

欧州洗濯機市場は成熟した国での住宅用買い替えに引き続き依存しながら、一部のキャッチアップ地域でのグリーンフィールド成長を追求しますが、業務用展開は主要メーカーの販売サイクルを平滑化する経常収益レイヤーを追加します。予知診断はダウンタイムウィンドウを最小化し、需要の少ない時間帯にメンテナンスのタイミングを合わせることができ、混雑した場所での実効スループットを向上させます。リモート設定とファームウェアアップデートにより、オペレーターは現地訪問なしに新しいサイクルとサステナビリティ機能を展開でき、ライフサイクル全体の影響を低減するブランドのコミットメントに沿っています。予測期間中、業務用の成長はマルチユニット購入とサービス契約の経済性を反映し、コネクティビティが収益と顧客維持の優位性に直接変換されます。同様の機能の住宅用採用は直接的な収益化において業務用に遅れをとり続けるでしょうが、同じパイプラインと信頼性の向上から恩恵を受けるでしょう。

流通チャネル別:品揃えと物流の拡大に伴いオンラインB2Cが成長

B2C/小売チャネルは2025年の販売の57.98%を占め、消費者がデジタルパスを通じて選択、融資、配送調整を大規模に行うにつれてオンラインB2Cは年平均成長率4.86%で最も急速に成長するサブチャネルとなっています。メーカーはショールームスタイルのブランドアウトレットを活用してインターフェースと投入量機能を実演し、その後トランザクションをダイレクトデジタルストアに誘導してデータを取得し、カスタマイズされたサービスバンドルを提供しています。オンラインマーケットプレイスとブランド直営ストアは、大型商品の購入における摩擦を軽減し配送ウィンドウへの信頼を向上させる設置と旧製品引き取りのコミットメントで差別化しています。並行して、ダイレクトエコシステムは設置とアプリのオンボーディングおよびエネルギー設定を連携させ、初日から即時の価値実現を確保しています。従来のマルチブランドショールームは触覚的な評価において引き続き重要であり、プロモーションと融資が最も適用しやすいデジタルチェックアウトフローへの高コンバージョンのフィーダーとして機能しています。

欧州洗濯機市場では、業務用購買者向けのブランド運営パートナーポータルの台頭も見られ、業務用オペレーターの集中調達とフリート管理を支援しています。規制がデジタルマーケットプレイスの透明性を高めるにつれて、リスティングとランキングの明確さが製品データと保証開示の基準を引き上げ、強力なコンテンツ運営を持つ確立されたブランドに利益をもたらします。時間の経過とともに、チャネルの幅広さ、ラストマイルの信頼性、デジタル設定の組み合わせがB2C内のシェアシフトを決定し、特に密な配送ネットワークと堅牢な返品処理を持つ国々で顕著になります。ダイレクトチャネルからのより豊富なファーストパーティデータは、販売前の機能だけでなく使用中の成果に焦点を当てた製品とサービスの設計ループを促進します。これらのシフトは、修理と耐久性に関するより厳格な政策目標を満たしながらもユニットあたりの価値を高めることができるサービス主導の姿勢を強化します。

地域分析

ドイツは2025年の欧州洗濯機市場シェアの28.34%を占め、国内のエンジニアリングリーダー、プレミアム機能への需要、および欧州連合の残りの国々のベンチマークを設定する早期の政策移行によって支えられています。BSHはAクラス最低基準を超え、日常使用における資源最適化を組み込むためにHome Connect機能と組み合わせた高効率ラインへの投資を継続しています。同国は2026年1月に欧州連合修理権規定を実施するための法案草案を開始し、次のモデルサイクルに向けた政策の継続性と運用上の明確性を示しました。第2位の市場であるフランスは、2025年4月から有効となった洗濯機向け耐久性指数により政策の参照点となっており、信頼性とメンテナンスに関する消費者への標準化されたガイダンスを提供しています[4]フランス公共サービス、「家電製品の耐久性指数」、フランス政府、service-public.fr。フランスのプレミアム購買者は静音動作とコンパクトな組み込みデザインへの持続的な関心を示しており、ドイツ製エンジニアリングのSKUが好調な分野です。

スペインは2031年にかけて最も急速に成長する国と予測されており、主要都市での新規世帯形成とインフラが北部の同等国に追いつくにつれて欧州洗濯機市場規模は年平均成長率4.55%で拡大する見込みです。BクラスまたはCクラス評価を満たすバリュー主導のブランドが中価格帯でシェアを拡大し続ける一方、融資とロイヤルティプログラムが都市部の購買者にAクラスモデルへのアクセスを広げています。イタリアの構造は一部の隣国よりも独立系専門店を好む傾向があり、完全なオムニチャネル統合を遅らせますが、地域の商圏でアドバイザリー主導の販売を維持しています。欧州連合外ですが輸出業者のエネルギー効率基準に広く準拠している英国は、大型家電のオンライン普及率が高く、アーリーアダプターの間でコネクテッド洗濯機の採用が速いです。国内格差は依然として存在し、プレミアムハブはバリュー主導の地域よりも早く高度なエネルギー機能を採用しています。

ベネルクスと北欧諸国は高所得、スマートホームの早期採用、資源使用における最高水準の性能を評価する公共調達規範により、人口比で堅調な価値を提供しています。ベルギーによるフランスの耐久性指数方法論の採用は、国境を越えて販売するブランドのコンプライアンス摩擦を軽減する可能性のある消費者透明性への共通アプローチを強調しています。北欧の購買者はエネルギーと水の性能に注意を払い、コネクテッドエコシステムにおけるグリッド対応スケジューリングの有用性を高める時間帯別料金の普及から恩恵を受けています。コアの外側の東欧および南欧の国々は、普及率が低い一部の地域でグリーンフィールドの可能性を依然として示していますが、所得とブロードバンドの制約が近期のコネクテッド採用を抑制しています。地域全体で、修理と製品パスポートに関する政策が共通のコンプライアンスフレームワークを構築しており、性能の分散を縮小し、使いやすさとサービスに競争を集中させるはずです。

競争環境

競争は広範な価格競争からファームウェアの長寿命性、マイクロファイバー低減、デバイスの展開とメンテナンスを容易にするスマートホーム標準との相互運用性における差別化へとシフトしています。2024年の製品マイルストーンには、フラッグシップ洗濯機のAクラスプラスの性能マージンと、低温でより少ない水でより良い結果を改善することを目的とした新しいAI駆動の投入量と素材検出ルーティンが含まれます。延長保証と公式リファービッシュチャネルは、特に販売時点での修理スコアを重視する市場において、価値を獲得し長いサービス期間への信頼を示す重要なレバーとなっています。したがって、欧州洗濯機市場は、設置済みユニットをアップデートで最新の状態に保つソフトウェアロードマップとともに、エンジニアリングの深さとコンプライアンスの準備を評価します。

戦略的統合は飽和した西欧の販売量に対する合理的な対応として残っており、Beko Europe構造は重複する工場を合理化し、西欧から東欧市場への流通カバレッジを統一することを目指しています。コネクテッド機能が定着するにつれてコンポーネントとモジュールの制御がより重要になっており、垂直統合されたブランドはサプライの回復力とファームウェア配信のケイデンスにおいて優位に立っています。Matterを中心とした早期パートナーシップなどの相互運用性の動きは、オンボーディングの摩擦を取り除き、エコシステムがデバイス世代を超えてオープンかつ安全であり続けることを購買者に保証する意図を示しています。エコシステムアプリはエネルギーサービスと消耗品へと拡大し続け、コアサイクルを洗剤最適化とメンテナンスリマインダーと連携させてユーザーエンゲージメントを維持しています。デジタル製品パスポートを含む規制プログラムは製品データ管理をさらに専門化し、コンプライアンス主導の差別化の機会を生み出しています。

マイクロプラスチックイニシアチブは、ブランドが標準化の結果を先取りしてプレミアム購買者に向けてポジショニングするために統合された捕捉・低減サイクルを試験している、急速に成熟しつつある競争の場です。ろ過専門家とのパートナーシップは、コンプライアンスへの異なるアプローチが検証された捕捉指標とメンテナンスに優しいデザインを中心に収束する可能性を示しています。最も強力な既存企業は、ハードウェアの変更なしに継続的な改善をサポートするアプリファーストのユーザーモデルと、より長く計画されたサービス期間に価値提案を合わせています。欧州洗濯機市場が次のサイクルに入るにつれて、競争戦略は主要仕様だけでなくサービスとサステナビリティを収益化する政策リーダーシップ、工業デザイン、ソフトウェアを融合させるでしょう。予測期間中、ファームウェアのイノベーションと耐久性および透明なサービス経済性のバランスを取るブランドがシェアを守り拡大するのに最も有利な立場にあります。

欧州洗濯機業界リーダー

BSH Hausgeräte GmbH

Beko Europe B.V.

Electrolux Group

Haier Europe

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Samsung ElectronicsはIFA 2025においてBespoke AI Washer A-65%を発表し、Aクラス最低基準比65%優れたエネルギー効率を達成しました。AI Wash+検出、7インチAI Homeタッチスクリーン、エネルギー対応スケジューリングを可能にするSmartThings統合を搭載しており、Samsungは拡張された乾燥容量と短縮された乾燥時間を持つ第2世代Bespoke AIランドリーコンボも発売しました。

- 2025年9月:BSH Home AppliancesはIFA 2025においてBosch Series 8洗濯機を発売し、11kgの容量、Aクラス最低基準を超える効率性、洗剤スキャン機能付きi-Dos、より深いHome Connect統合を備え、Matterパートナーシップと自己洗浄マイクロファイバーフィルターコンセプトを拡張しました。

- 2025年9月:Haier EuropeはIFA 2025においてCandyのMultiWashを披露しました。これはAIインテリジェントセントラルシステムによって調整される3ドラム洗濯機で、同時にカスタマイズされたプログラムにわたって水と電力を管理し、hOnアプリが1,000万人のコネクテッドユーザーを突破したことを確認しました。

- 2025年8月:LG ElectronicsはIFA 2025においてLG HeatPump WasherDryer(WashCombo)を発表し、R290冷媒を使用したDUAL Inverter HeatPump技術を採用して完全な洗濯乾燥サイクルでエネルギークラスAを達成し、合成繊維の放出削減を目標とするマイクロプラスチックケアサイクルも搭載しています。

欧州洗濯機市場レポートの調査範囲

洗濯機とは、身体的な労力を一切かけずにさまざまな種類の衣類を洗濯するために使用される電子家庭用機器です。欧州洗濯機市場の完全な背景分析(セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに網羅されています。欧州洗濯機市場は、製品タイプ(フロントロードおよびトップロード)、技術(全自動および半自動)、流通チャネル(マルチブランドストア、専門店、オンライン、その他の流通チャネル)、地域(ドイツ、英国、フランス、イタリア、スイス、ロシア、その他欧州)によってセグメント化されています。

| フロントロード | 乾燥機能付き |

| 乾燥機能なし | |

| トップロード | 乾燥機能付き |

| 乾燥機能なし | |

| ツインタブ |

| 5kg未満 |

| 5〜8kg |

| 8kg超 |

| 従来型 |

| スマート/コネクテッド(IoT) |

| 住宅用 |

| 業務用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 製品タイプ別 | フロントロード | 乾燥機能付き |

| 乾燥機能なし | ||

| トップロード | 乾燥機能付き | |

| 乾燥機能なし | ||

| ツインタブ | ||

| 容量別 | 5kg未満 | |

| 5〜8kg | ||

| 8kg超 | ||

| 技術別 | 従来型 | |

| スマート/コネクテッド(IoT) | ||

| エンドユーザー別 | 住宅用 | |

| 業務用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別(欧州) | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

レポートで回答される主要な質問

2031年に向けた欧州洗濯機市場の成長見通しはどうですか?

欧州洗濯機市場規模は、2026年から2031年にかけて年平均成長率3.91%で2031年までに164億9,000万米ドルに達すると予測されています。

欧州で販売をリードしている製品フォーマットはどれですか?

フロントロード洗濯機が2025年に69.62%のシェアでリードしており、効率性、省スペース性、乾燥時間を短縮する優れた脱水性能によって支えられています。

最も速い国レベルの成長が期待されているのはどこですか?

スペインは2031年にかけて最も速い軌跡を示しており、都市部の世帯形成とアップグレードが続く中、同国の欧州洗濯機市場規模は年平均成長率4.55%で拡大する見込みです。

欧州連合の政策は製品戦略にどのような影響を与えていますか?

2021年のエネルギーラベル改訂、持続可能な製品のためのエコデザイン規制(ESPR)、修理権指令は、高効率、長いサービス期間、透明な修理に向けた設計を誘導しており、プレミアムおよびコネクテッドオファーを強化しています。

最も拡大している技術はどれですか?

スマート/コネクテッドIoT洗濯機は年平均成長率6.12%で最も急速に成長する技術グループであり、Matter相互運用性、エネルギー対応スケジューリング、ファームウェアベースの機能アップデートによって牽引されています。

最終更新日: