トルコ洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

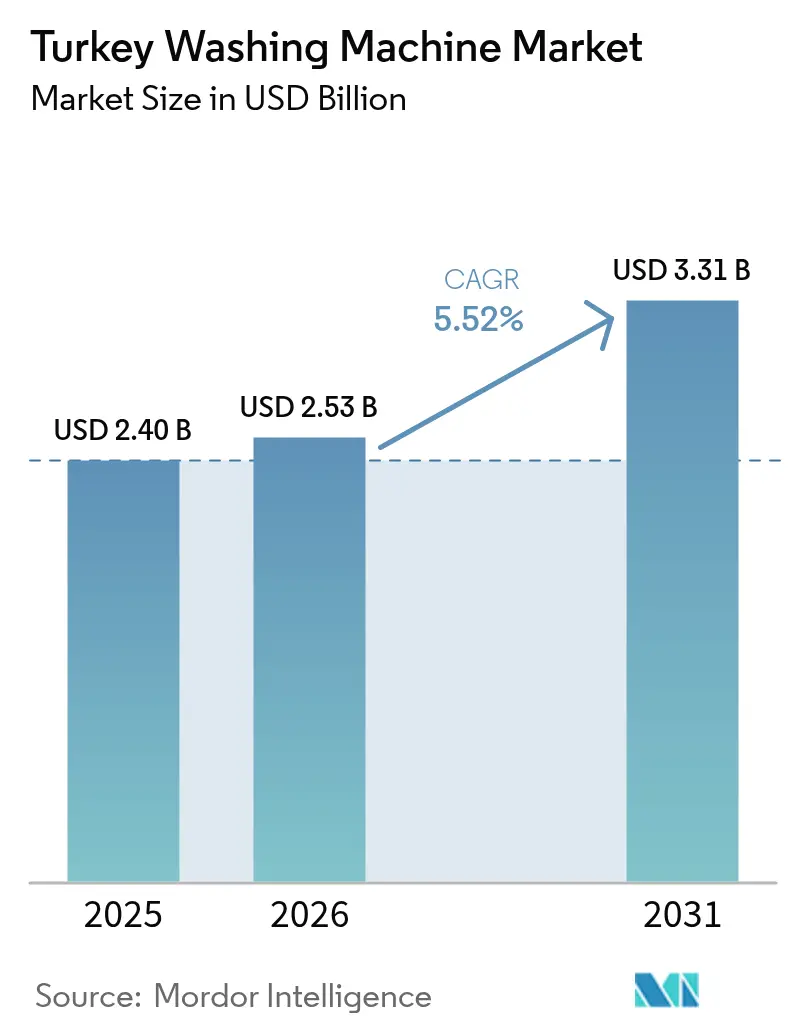

| 基準年の市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2026) | 2.53 十億米ドル |

| 市場規模 (2031) | 3.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

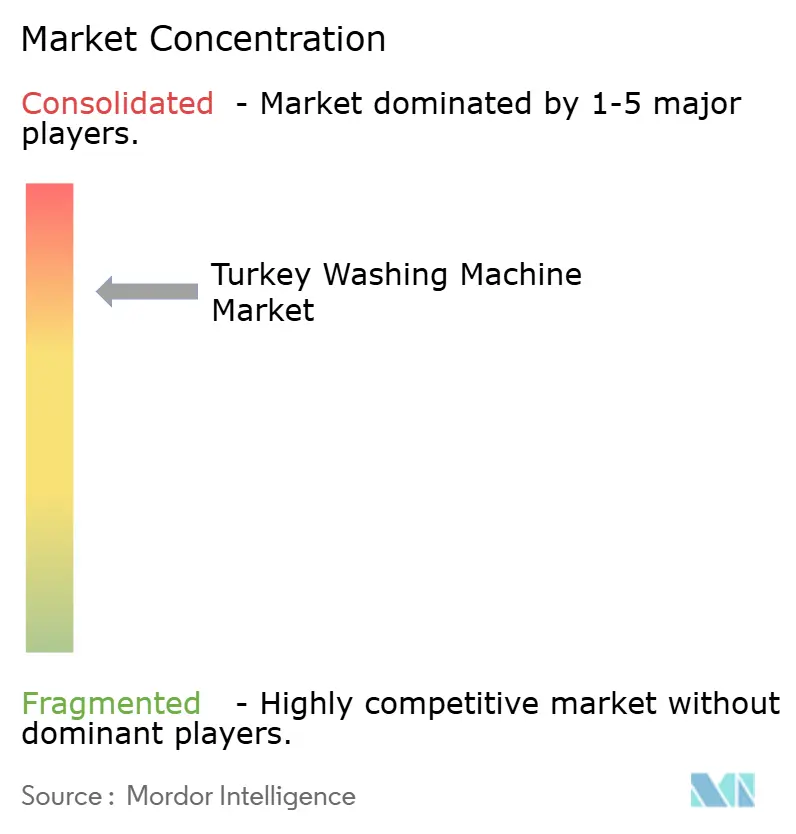

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ洗濯機市場分析

トルコ洗濯機市場規模は、2025年の24億米ドルから2026年には25億3,000万米ドルへと拡大し、2026年〜2031年にかけてCAGR 5.52%で成長して2031年までに33億1,000万米ドルに達すると予測されています。都市化の進展、デジタルトランスフォーメーション支出の増加、エネルギー効率に関する規制強化が見通しを支えており、政策起因の需要抑制要因にも耐え得る構造となっています。2024年5月にピーク75%に達したインフレ抑制を目的とした中央銀行の政策金利50%は、買い替えサイクルを長期化させる一方で、省エネ型およびスマート接続型モデルへの消費者シフトを加速させています。確立されたメーカーは垂直統合を活用して為替変動リスクをヘッジしている一方、輸入依存の競合他社は弱いリラによる利益率圧迫に苦しんでいます。地域間の不均衡が成長を形作っており、マルマラ地方は規模と高級品の普及において優位性を持つ一方、地中海地方は建貸し住宅(ビルド・トゥ・レント)および観光業の回復を背景に最も急速な量的拡大を記録しています。2024年9月時点の設備稼働率が74.9%前後に留まっていることは供給の柔軟性を制約し、地場部品エコシステムを有するプレーヤーに優位性をもたらしています[1]貿易省、「2024年経済見通し」、ticaret.gov.tr。

レポートの主要ポイント

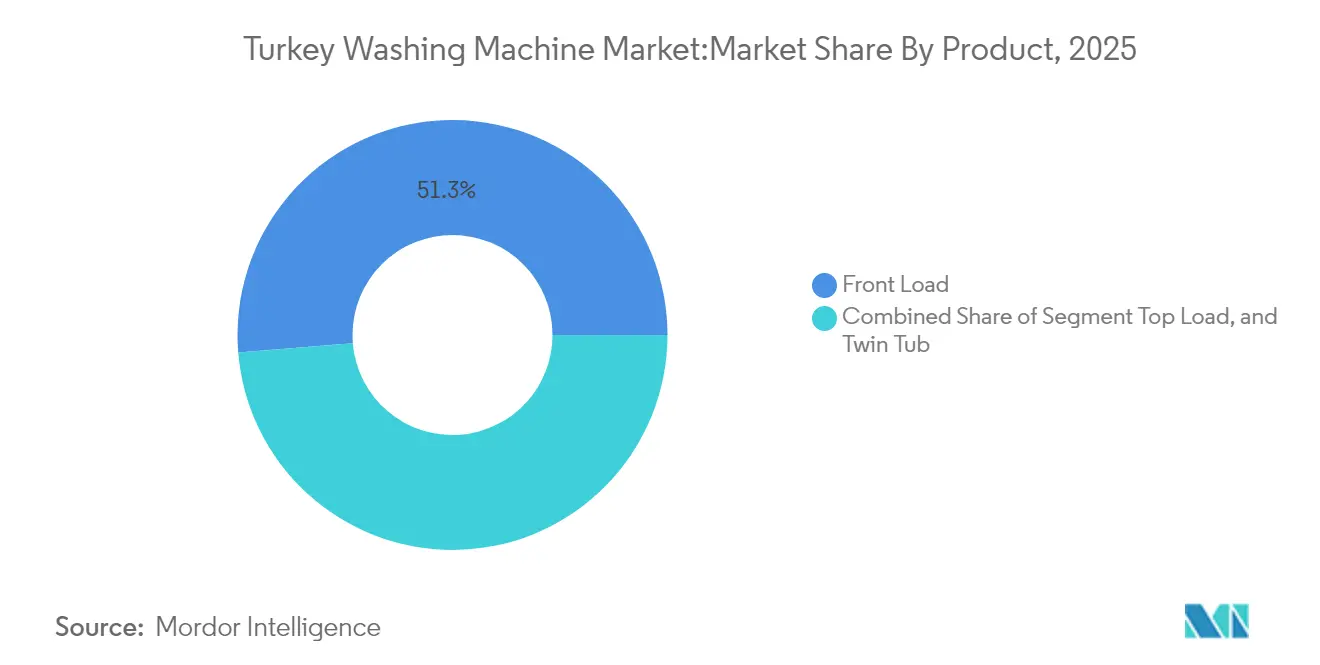

- 製品タイプ別では、フロントロード洗濯機が2025年のトルコ洗濯機市場においてシェア51.30%をリードし、2031年に向けてCAGR 6.58%で成長する見込みです。

- 技術別では、全自動機が2025年のトルコ洗濯機市場シェアの59.20%を占め、2031年までCAGR 7.18%の成長が見込まれています。

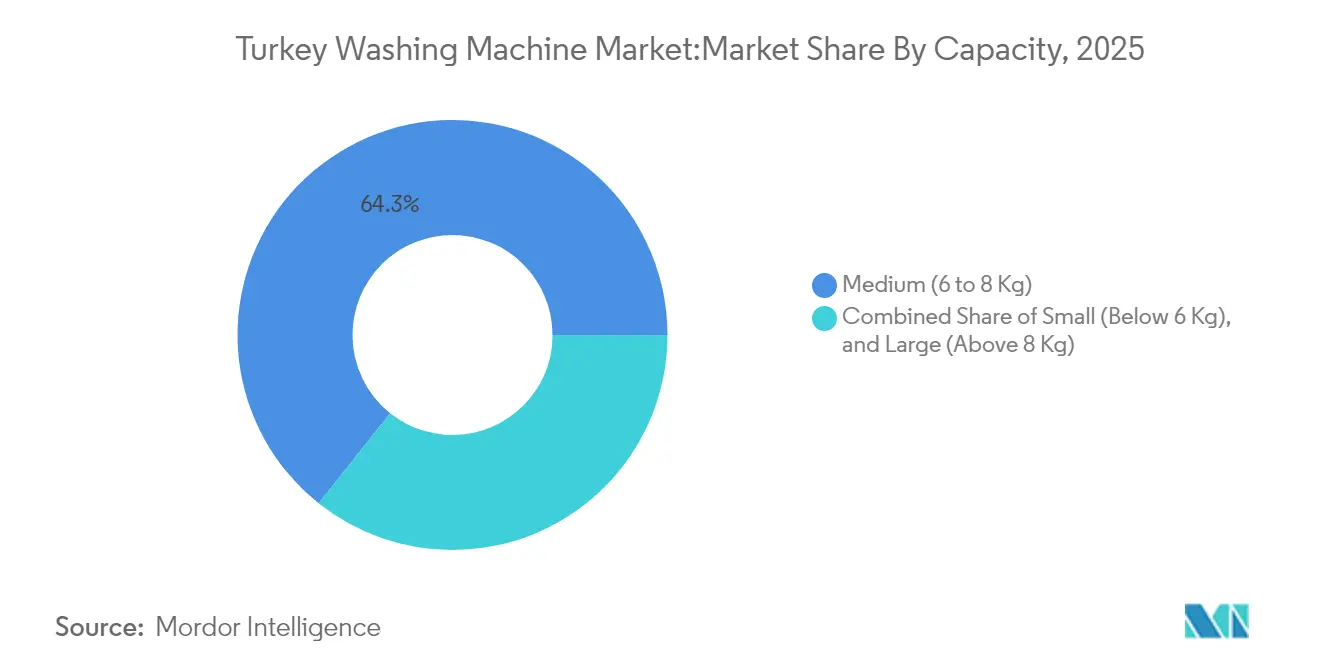

- 容量別では、6〜8kgクラスが2025年のトルコ洗濯機市場規模の64.30%を占め、8kg超モデルは2026年〜2031年にかけてCAGR 7.75%で成長すると予測されています。

- 接続性別では、従来型モデルが2025年のトルコ洗濯機市場においてシェア87.40%で圧倒的優位を占めているものの、スマート接続型はCAGR 11.12%で急成長しています。

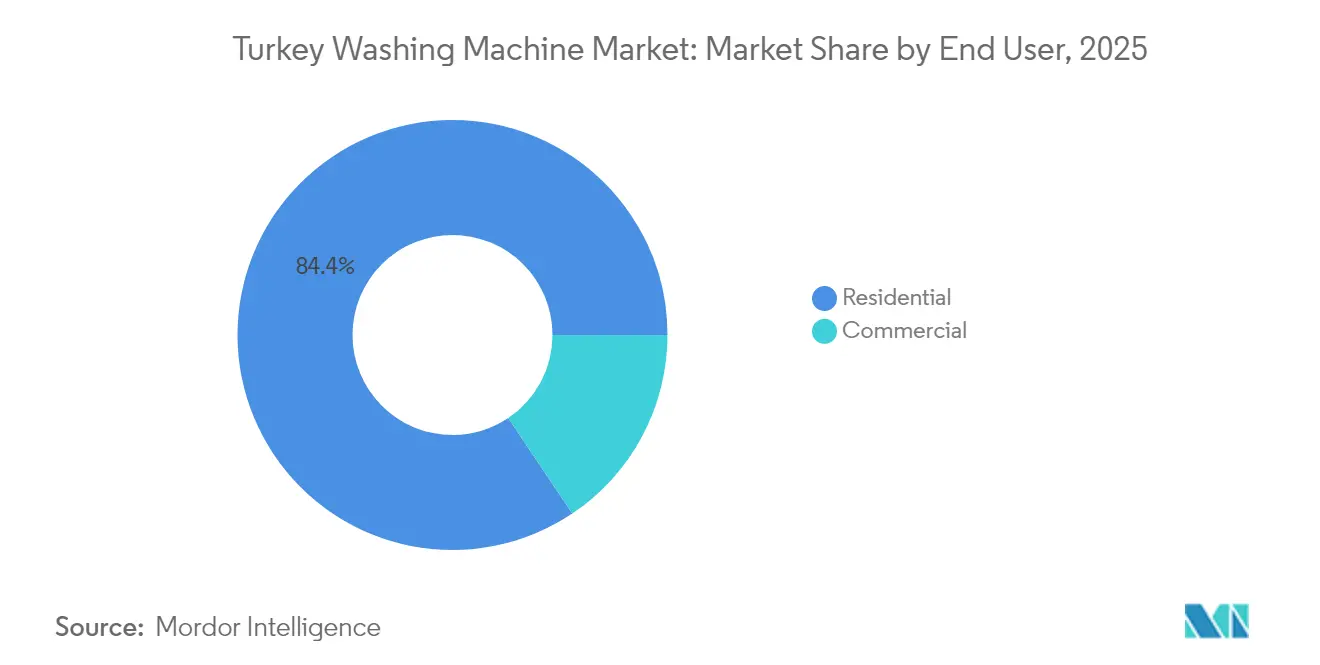

- エンドユーザー別では、住宅用顧客が2025年のトルコ洗濯機市場において売上シェアの84.40%を獲得しており、商業用需要は2031年に向けてCAGR 7.55%の成長が見込まれています。

- 地域別では、マルマラ地方が2025年のトルコ洗濯機市場の34.60%を占め、地中海地方が2031年に向けてCAGR 7.85%で最速の拡大を見せています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ洗濯機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展 と世帯形成の増加 | +1.2% | 全国的、マルマラおよび地中海地方に集中 | 中期(2〜4 年) |

| 消費者可処分所得の 増加 | +0.8% | マルマラ、中央アナトリア、 エーゲ地方 | 短期(2年 以内) |

| 技術革新と スマートIoT対応家電 | +1.5% | 都市部、イスタンブールおよびアンカラでのアーリーアダプション | 長期(4年 以上) |

| 政府による エネルギー効率補助金 | +0.9% | 高度な開発地域での 普及率が高い全国規模施策 | 中期(2〜4 年) |

| 建貸し住宅 プロジェクトの拡大 | +0.7% | 大都市圏、 地中海沿岸都市 | 中期(2〜4 年) |

| 家電向けクレジットカード 分割払い限度額の引き上げ | +0.6% | 銀行インフラが 整備された都市部 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と世帯形成の増加

都市移住の進展がトルコ洗濯機市場を押し上げており、ブルサ、アンタルヤ、ガジアンテプなどの中規模都市でアパート竣工件数が増加し、初めて家電を購入する世帯が増えています[2]戦略予算局、「第12次開発計画 2024年〜2028年」、sbb.gov.tr。若年層はより早く世帯を形成し、中容量製品への需要を牽引しています。地中海地域の拠点における建貸し住宅開発では家電がリース契約に含まれており、まとめ買い調達が可能になっています。新興都市における電力網の整備により、自動機普及の従来の障壁が取り除かれています。製造業の雇用を増やす政府のインセンティブが都市周辺部の可処分所得を底上げし、買い替え意向を強化しています。

消費者可処分所得の増加

輸出指向型産業が集積するマルマラ地方では2024年に実質賃金が上昇し、金融引き締めが続くなかでも高級フロントロードへの買い替えを支えています。コジャエリ州の一人当たりGDPである516,460トルコリラはエネルギー効率Aクラス機への需要を維持しています。分割払いキャンペーンを通じた信用アクセスの拡大は初期購入コストの衝撃を和らげていますが、高金利は中央アナトリアにおける裁量的支出を依然として抑制しています。共働き世帯は時間節約型の洗浄プログラムを重視し、全自動機の最小在庫管理単位(SKU)への需要を押し上げています。所得格差により、東部州ではバリューモデルが引き続き重要な存在であり続けています。

技術革新とスマートIoT対応家電

年間10億〜15億米ドルのインダストリー4.0支出がスマートデバイスリテラシーの向上を加速させ、Wi-Fi対応洗濯機の二桁成長に転化しています。エネルギー最適化アルゴリズムは電気料金が高水準にある中で10〜20%の光熱費節約をもたらし、説得力のある訴求点となっています[3]DergiPark、「水不足と家電の普及」、dergipark.org.tr。国内ブランドは料金の安い夜間にサイクルをスケジュールできるトルコ語アプリを同梱しています。サーモスタットや照明と同期させている消費者が今度は洗濯機との互換性を求めるネットワーク効果が生まれています。ブロードバンドの信頼性が向上するにつれ、普及はイスタンブールのパイロット段階から中規模都市へと拡大しています。

政府によるエネルギー効率補助金

近く導入されるグリーン分類体系により、法人は2027年からエコラベル家電を優先的に調達することが求められ、オフィスや宿泊施設での高効率洗濯機の購入が促進されます。補助金はAクラス機の小売価格の5〜8%を相殺し、コスト意識の高い購買者の回収計算を有利に傾けます。低炭素サプライチェーンを文書化できる国内工場は優遇補助金を受けられるため、国内の既存大手の競争力が強化されます。EU基準に準じた厳格な規格により、水使用量の上限を超えるレガシートップロード機は段階的に廃止され、コンプライアンス対応の期限が短縮されます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高インフレと 通貨安による価格上昇 | -1.8% | 低所得地域への影響が 顕著な全国規模の課題 | 短期(2年 以内) |

| サプライチェーンの 不安定性と部品不足 | -0.7% | 製造拠点、 輸入依存地域 | 中期(2〜4 年) |

| 地域的な 水不足規制による運営コストの増加 | -0.4% | 中央アナトリア、 東南アナトリア、地中海地方 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高インフレと通貨安による価格上昇

高インフレと弱いリラが洗濯機価格を押し上げています。中央銀行の50%政策金利はローンを高コスト化させ、多くの世帯が分割払いプランを回避しています。価格上昇に伴い、購入者は既存の機器をより長く使い続けており、この傾向は中間市場に最も打撃を与えています。なぜなら、このセグメントの消費者はバジェット層やプレミアム層と比べて価格感応度が高いからです。低所得県での負担はより重く、新品の洗濯機が裕福な都市に比べて家計予算に占める割合が拡大しています。メーカーはモデルの再設計、国産部品の採用拡大、コストのかかる機能の削減によってその影響を緩和しようとしていますが、このアプローチはしばしば高価格を正当化する機能を削ぎ落とす結果を招きます。信用アクセスの厳格化がさらなる圧力を加え、多くの家庭が資金調達条件が改善するまで購入を延期しています。

サプライチェーンの不安定性と部品不足

世界的な半導体逼迫により、スマート洗濯機のリードタイムは2025年初頭に8週間まで延長され、販売店は非接続型在庫の販売を余儀なくされました。工場稼働率74.9%は、マイクロコントローラーの納品を待つ休止ラインの存在を示しています。紅海ルートを経由する物流ボトルネックが貨物追加料金を発生させ、バリューSKUの利益率を侵食しました。ブランド各社はユーラシア鉄道を模索していますが輸送能力に限界があり、在庫に対するサプライリスクプレミアムが維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フロントロードの優位性がプレミアムシフトを牽引

フロントロード機は2025年のトルコ洗濯機市場規模において51.30%を占め、2031年までCAGR 6.58%で推移する見通しです。イスタンブールやイズミルのマンション居住者は、コンパクトなキッチンスペースを最大限に活用できる積み重ね設置の柔軟性を高く評価しています。エネルギーラベルでは、フロントロード設計の大部分が同等のトップロード機より1ランク上に位置しており、購入の根拠を強化しています。メーカーは薄壁の都市型住宅に適した静音脱水技術を導入しています。

全自動トップロード機は、使い慣れた人間工学を重視するアナトリア農村部では引き続き支持されているものの、都市移住が続くにつれてシェアは侵食される見込みです。水不足の東南アナトリアでは二槽式機が低価格ニッチを維持しています。EUの効率ティアとの規制整合化により、すべての大手小売チェーンで棚スペースがフロントロードSKUへと徐々に傾いていくことになります。

技術別:自動化が市場の進化を牽引

全自動機は2025年のトルコ洗濯機市場シェアの59.20%を占め、CAGR 7.18%で成長しており、手を離せる利便性を求める共働き世帯に支持されています。トルコのコットンや合成繊維に最適化された洗浄プログラムがブランド差別化の軸となっています。メーカーファイナンスの拡充により、半自動機との取得コスト差が15%まで縮小しています。

半自動設計は、停電が発生しやすい地域でサイクル中断を回避するための手動操作が有効であるため、引き続き需要があります。政府の効率化メッセージは自動機の20%節水効果を強調し、光熱費を支払う世帯の買い替えを後押ししています。スマート接続機能は主に全自動機のシャーシに搭載されており、今後さらなる優位性拡大を予感させます。

容量別:中容量セグメントが市場成長の基盤

6〜8kgの中容量洗濯機はトルコの大多数の世帯にとって最適なポジションにあります。都市型マンションに収まりよく、標準的な核家族の洗濯量にも合致するため、2025年の販売の64.30%を占めました。8kg超の大型機は最も高い成長率を示しており、CAGR 7.75%で推移しています。富裕層の購買者が、かさ張る洗濯物を少ない回数でこなせる機能により高い対価を払っています。スペクトルの反対端では、6kg未満の小型機がデリケート衣類用のセカンド洗濯機として、あるいは非常に狭いスペースに住む人々の間で小規模ながら安定した支持を集めています。国内の発展した地域における所得の上昇も、消費者をより大きなドラムへと向かわせています。週あたりの洗濯回数が減り、掛け布団やカーテンも洗えることが、高い初期費用を正当化する材料となっています。効率性も一役買っています。9kgフル負荷では、小型機と比べてキログラムあたりの水と電力の使用量が少なく、長期にわたって光熱費を削減できます。地域差は依然として明確です。大都市の居住者は大容量機を好む傾向があり、小都市や農村部では価格とパフォーマンスの最良バランスを実現する中型機が選ばれています。

接続性別:スマート革命が勢いを増す

従来型モデルは2025年においても87.40%のシェアで依然として優勢ですが、接続型モデルはCAGR 11.12%で急成長しています。リモート診断によりサービス訪問件数が30%削減され、物件ポートフォリオを管理するオーナーにとって重要な価値となっています。スマートモデルは料金対応スケジューリング機能も統合しており、夜間の安価な時間帯に稼働を先送りすることで年間180トルコリラの電気代節約をもたらします。Wi-Fiモジュールのコモディティ化に伴い部品コストが低下し、2027年までに小売価格差が12%未満に縮小します。ソーシャルメディア上のアーリーアダプターの体験談が主流層への受け入れを加速しています。

エンドユーザー別:住宅用の優位性と商業用の加速

住宅用購買者は根強い持ち家文化を背景に2025年の販売量の84.40%を牽引しました。住宅用市場は、一定の買い替え需要サイクルを生み出すトルコの持ち家文化とマンション居住トレンドを反映しています。

商業用途はホテル、コインランドリー、複数ユニットにサービスを提供する中央集中型ランドリー設備を備えた集合住宅開発にまたがっており、耐久性と運営コスト効率に重点を置いた独自の購買パターンを形成しています。商業用需要はホテル客室稼働率の回復と建貸し住宅投資家によるステンレス製ドラム機の一括発注を背景にCAGR 7.55%で拡大しています。アンカラのランドリー・アズ・ア・サービス新興企業は3年間の供給契約を締結し、OEMに安定的な出荷見通しをもたらしています。

流通チャネル別:オンラインの拡大が小売り市場を再形成

従来型B2C小売は2025年においても87.60%の販売量を供給していますが、電子商取引の割合はCAGR 9.05%で増加しています。イスタンブール環状道路内での当日配送と統合設置スロットにより顧客満足度が向上しています。高集客商業施設内のブランド専売店ではプレミアムスマートラインを展示し、乾燥機のアップセルにより利益率を守っています。不動産デベロッパーへのB2B直接出荷は小売マージンを回避するモデルであり、集合住宅プロジェクトが増加するにつれ拡大する可能性があります。

地域分析

マルマラ地方は2025年の出荷量の34.60%を占め、イスタンブールの国内GDP30.4%のシェアとコジャエリ州の高い一人当たり所得によるプレミアムモデル需要に支えられています。同地域の買い替えサイクルは7年未満に短縮されており、メーカーに安定した更新需要パイプラインを提供しています。小売業者は体験型ショールームを運営し、接続型家電を試用できる環境を整えることでスマート普及を加速させています。

中央アナトリアとエーゲ地方は、アンカラの官公庁雇用とイズミルの多様な産業が所得の安定をもたらすことで、安定した中一桁台の成長を維持しています。エーゲ地方の繊維産業クラスターは社内ランドリー向けの専門的な商業用洗濯機需要を創出しています。両地域の金融機関は家電向け分割払いプランを提供し、月々の支出を平準化しています。

地中海地方はアンタルヤとメルシンにおける観光業従事者向け建貸し住宅を背景にCAGR 7.85%で最も急速な拡大を続けています。東南アナトリアおよび東部アナトリアは普及率が依然低いものの、電力アクセスを改善するインフラプロジェクトから恩恵を受けており、段階的な普及拡大の土台が整いつつあります。2024年のEU・トルコ間貿易額は2,060億ユーロに達しており、間接的に内陸部の雇用を刺激し、予測期間中に洗濯機の購入余力を高めています。

規制環境

トルコで販売される洗濯機は、貿易省の技術規制枠組みおよびEU調和要件、特に家庭用洗濯機・洗濯乾燥機に関するEU規則に整合したエコデザイン要件に関する通達(SGM:2021/3)およびエネルギーラベリングに関する通達(SGM:2021/4)によって規定されている。適合対応は通常、エネルギーラベルおよびエコデザイン性能基準を、必須のCEマーキングおよび関連する安全性・EMC義務(例えば低電圧指令および電磁両立性指令)と組み合わせて行われ、試験・認証業務は認証機関やトルコ標準協会(TSE)等の標準インフラ、およびIEC 60335-2-7などの国際標準を通じて行われることが多い。

市場アクセスおよび継続的な適合性は、貿易省がTAREKSを通じて運用するリスクベースの輸入・製品安全管理によって強化されている。TAREKSは適合性評価と検査ワークフローに使用される中核プラットフォームである。具体的な指標として2026年2月に貿易省が機械輸入検査通達(2026/32)を発出し、機械検査手順を更新するとともに追加のHSコード対象範囲をTAREKSに統合したことが挙げられ、洗濯機および関連部品の輸入業者・流通業者にとって文書対応力と正確な技術ファイル管理の重要性が高まっている。

バリューチェーン分析

トルコの洗濯機バリューチェーンは原材料(平鋼、プラスチック、銅、アルミニウム)から始まり、部品製造(ドラム、筐体、ポンプ、ワイヤーハーネス、電子機器)、最終組立、試験、包装、下流物流へと進む。生産はイスタンブール、ブルサ、テキルダー、マニサ、アンカラ、エスキシェヒル、カイセリなどの主要工業地帯周辺に集積し、密度の高いサプライヤー生態系を支え、主要OEMが高かさばり部品の現地化と輸出能力の維持を両立できるようにしている。インバーターモーターや半導体ベースの制御モジュールなどの高度な部材への依存は続いており、これらは輸入依存度が高く、リードタイムとコストの変動要因となっている。

下流では、メーカーは(大都市の専門店やサービス網といった)垂直統合型ブランドチャネルと、複数ブランド取扱の小売店、電子商取引、不動産開発業者・ホスピタリティ業界・コインランドリー事業者向けのB2B/直接供給とのバランスを図っている。業界の運営経済性は、GEKAP回収負担金といった全体的なコスト項目や、年間約2,900万台(2025年)の生産能力を有する欧州白物家電生産拠点としてのトルコの役割を反映した輸出物流にも左右される。2025年にTURKBESDが報告した洗濯機生産量は576万台(2024年の707万台から減少)、輸出量は357万台(2024年の480万台から減少)であり、コスト管理、電子機器の供給確保、チャネルミックスの最適化への現在の重点が浮き彫りになっている。

競争環境

トルコの洗濯機市場は中程度の集中度を示しています。国内トップのArçelikは自社部品ネットワークとあらゆる価格帯をカバーするブランドラインナップを擁し、首位の座を維持しています。続くBSH、Samsung、LGは国内組立ラインを有し、プレミアムかつ機能豊富なモデルで裕福な都市居住者を取り込んでいます。トルコが大規模な消費市場であると同時に輸出拠点でもあることから競争圧力は高く、多国籍企業はヨーロッパや中東向けの生産拠点を構築し、トルコメーカーは買収や新拠点設立を通じて海外展開を進めています。

市場の低価格帯では、中小規模の国内ブランドや輸入系販売会社が主に価格競争を繰り広げ、市場が混雑しています。対照的に、プレミアムおよびスマート家電セグメントは大規模な研究開発予算と全国サービス網を持てる企業中心に収束しつつあります。技術革新とエネルギー効率が競争の軸を定めています。各ブランドはWi-Fi接続機能、AI(人工知能)サイクル制御、より環境負荷の低い製造ラインに資金を投じ、トルコのデジタルトランスフォーメーション目標と新たな環境規制に対応しています。BSHのトルコ市場特化型製品改良における成果は、地域カスタマイズがグローバル統一プラットフォームを凌駕し得ることを示しています。

建貸し住宅の普及と観光業の回復による一括発注需要が新たな機会を生み出しています。デベロッパーやホテルチェーンは、フルレンジの製品提供と迅速なサービス対応を実現できるサプライヤーを優先しています。総じて、勝者は低コスト製造とデジタルノウハウを融合させており、あらゆる新しい家電にスマート対応を期待する消費者のニーズに完全に合致しています。

トルコ洗濯機産業のリーディング企業

Arçelik A.Ş. (Beko, Grundig)

Vestel Ticaret A.Ş.

BSH Home Appliances Group

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、貿易省の下でトルコのEU整合エコデザイン・エネルギーラベリング制度に直結する、より高効率かつコネクテッドな製品層に集中しており、メーカーおよび小売業者に対して、より高評価モデルおよびラベルに基づく明確な差別化への品揃え更新を促している。同時に、コネクテッド洗濯機は同国の継続的なデジタル化投資、および市場動向で強調されている料率対応スケジューリングとリモート診断の実用的な価値提案から恩恵を受けており、ブランドにはエネルギーおよびサービス面での節約を中級プレミアム商品に取り込む余地があり、単なる先行価格競争にとどまらない展開が可能となっている。

供給面では、トルコが大規模な白物家電製造基盤としての地位を有することが、電子機器の輸入依存度を低減し、TAREKSなどのプラットフォームを通じて適合文書の整備を改善する製品・工程の高度化の余地を生み出している。TURKBESDの業界データが示す2025年の総生産量9%減少および輸出10%減少、さらに2026年に協会が公に議論した急激なGEKAPコスト圧力を背景に、メーカーは差別化されたランドリー製品群を守りつつ、コスト削減設計、現地化、ポートフォリオの合理化を推進している。具体的な投資の兆候として、Arcelikがマニサで2025年拡張計画に関連して洗濯機工場の拡張稼働開始活動を行っていることが挙げられ、自動化、スループット、製品更新サイクルに関する競争力強化イニシアチブを支えている。

最近の業界動向

- 2026年5月:Samsungは、AI駆動の洗浄・乾燥機能と統合フォーマット向けの性能向上を備えた一体型ランドリープラットフォーム「2026 Bespoke AI Laundry Combo」を発表した。この動きはプレミアム市場における機能・ソフトウェア期待値を高め、コネクテッドエコシステムおよびエネルギー管理機能をめぐる競争を激化させている。

- 2026年4月:ArcelikはHitachi Global Life Solutionsとの間で、Arcelik Hitachi Home Appliances(AHHA)の株式を売却する最終契約を締結した。この取引はポートフォリオの合理化と資本再配分の優先事項を支えるものであり、中核的な家電カテゴリー全体における製品、研究開発、製造の focus に影響を与え得る。

- 2024年10月:トルコ中央銀行が政策金利を50%に引き上げ、大型家電に対する消費者信用条件を引き締めた。融資コストの上昇は買い替えサイクルの長期化につながり、総所有コストの利点が明確な省エネモデルへの需要の重点移行をもたらした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はトルコ国内で販売・使用される洗濯機から生じる収益を対象とし、オフラインまたはオンラインチャネルを通じて製品が購入された時点で計上し、価値換算で測定している。

対象範囲の除外事項:洗濯機本体とは別に課金される交換部品、単体の修理サービス、および延長保証は除外する。

セグメンテーション概要

- 製品別

- フロントロード

- 乾燥機付き

- 乾燥機なし

- トップロード

- 乾燥機付き

- 乾燥機なし

- 二槽式

- フロントロード

- 技術別

- 全自動

- 半自動

- 容量別

- 小型(6kg未満)

- 中型(6〜8kg)

- 大型(8kg超)

- 接続性別

- スマート接続型

- 従来型

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランド直営店

- オンライン

- その他の流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- マルマラ

- 中央アナトリア

- エーゲ

- 地中海

- 黒海

- 東南アナトリア

- 東部アナトリア

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、トルコの家電需要環境をマッピングし、それをモデルへの計測可能なインプットに変換することから始まる。通常、TurkStatの家計・人口指標、家電関連フローに関するトルコ税関貿易統計、トルコ共和国中央銀行のマクロ系列、および政府公式ポータルを通じて公表される省エネルギー規則やラベルなどの公的資料を使用する。加えて、業界団体の発表や信頼できる報道報道が、チャネルの変化や価格圧力といった方向性の変化を捉えるために用いられる。

基礎的な文脈が構築された後、企業の開示資料や投資家向け説明資料が、製品の focus、最近の生産能力に関するコメント、平均販売価格に影響を与えるミックスの変化を理解するために使用される。公開情報で十分な粒度が得られない場合は、企業財務・ニュースを集約する有料サブスクリプションを活用し、選択的に出荷レベルの輸出入データセットを用いて動向の妥当性を確認する。ここに挙げたソースは例示にすぎず、最終的な前提の収集、検証、明確化のために他の公的文書やデータポイントも確認した。

一次インタビューおよび調査

一次インタビューは、トルコで実際に販売されている製品と、予測期間を通じて価格およびチャネルミックスがどのように変化するかを確認するために用いられる。ブランドおよび流通業者チーム、大型小売業者、電子商取引チャネルの担当者、サービスエコシステム参加者と対話し、その意見を反映して採用および買い替え前提を精緻化した上で最終的な合計値を確定する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | |

| 中間層:60% | 機能/事業部門責任者:39% | |

| 小規模プレイヤー:15% | マネージャー:49% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの組み合わせを用いて構築されており、まずトルコの世帯形成および家電買い替えサイクルから需要プールを再構築し、その後サプライヤーおよびチャネルからの signals と照合する。モデルの根拠を保つため、世帯数と都市化の方向性、買い替え率の見通し、貿易およびチャネル確認による出荷台数の方向性、インフレおよび為替の影響下での平均販売価格の変動、オフライン小売と電子商取引間のシェア変化など、繰り返し確認可能な少数のインプットを追跡する。

予測はシナリオ分析を用いて作成される。これは、消費者信頼感や融資条件の変化によって需要と価格が異なる形で変動しうるためである。実務上、数量と価格を別々に予測し、その後再結合することで、例えば高容量・全自動機種へのミックス向上を市場価値に反映させ、単純な直線的な価格上昇を前提としないようにしている。セグメントについて直接的な数量信号が欠落している場合は、インタビューの入力に基づく比例配分でギャップを処理し、その後全体的な市場動向と照合して合計値の妥当性を確認する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、一つのデータ系列が結果を過度に左右しないようにしている。示唆される数量・価値トレンドを、貿易動向、消費耐久財に関連するマクロ指標、販売動向に関するチャネルコメントなどの独立した signals と比較し、大きな差異があれば明確な理由を記録した上で見直し・修正する。

最終承認前に、モデルおよび前提は段階的な内部レビューを経て、主要な入力が変化した場合や外れ値が現れた場合は回答者に再度連絡する。レポートは年次で更新され、需要、価格、または availability に大きな影響を与える主要な出来事が発生した場合には中間更新が追加される。提供直前には最新のパスが実施され、数値が最新の入手可能な公的指標を反映するようにしている。

Mordor Intelligenceのトルコ洗濯機市場規模と他の公表推定値との比較

トルコの洗濯機に関する公表市場価値は、対象範囲がわずかに変化することがあり、その選択が総額を大きく動かす可能性があるため、必ずしも一致しない。最も一般的な差異は、製品セットの一部として何を計上するか、値が小売支出を反映するのか工場出荷レベルの収益を反映するのか、および為替とインフレが変動した際に価格前提がどの程度速やかに更新されるかから生じる。

表においては、この差異は主に、洗濯乾燥機やより広範な家庭用ランドリー家電が同じ総額に含まれているかどうか、また数量動向と照合せずに積極的な価格上昇を用いているかどうかによって説明される。単体の洗濯機のみを計上し、単一のインフレ要因ではなくチャネルで検証されたミックス変化によって価格を更新した場合、2025年の基準年規模である24.0億米ドルに達し、これがMordor Intelligenceで採用されている選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.40 B (2025) | |

| 業界ニュースデスクA | USD 1.16 B (2024) | 選択された小売チャネルおよび限定的な製品セットを追跡していると見られる、より狭い集計手法を用いており、広範なオフライン販売および完全な価格ミックスが捉えられていない場合、総額を過小評価する可能性がある。 |

| セクター系出版社B | USD 2.47 B (2024) | より広範な家庭用ランドリー製品バスケットを合算した上で、急速な価値成長の前提を適用している可能性が高く、洗濯乾燥機の価値やより強い価格上昇が組み込まれると、洗濯機のみの総額を過大に見積もる可能性がある。 |

総じて、この表は最大の要因が対象範囲(洗濯機のみか、より広範なランドリー製品バスケットか)と、変動の激しい環境における価格の年次持ち越し方法であることを示している。当社のアプローチは、明確な需要プールと少数の検証可能な変数に価値をトレース可能な形で結び付けており、新たな貿易、マクロ、またはチャネル信号が入手可能になった際の結果の整合に役立つ。

レポートで回答される主要な質問

トルコ洗濯機市場の現在の市場規模はいくらですか?

トルコ洗濯機市場は2026年において25億3,000万USDと評価されています。

トルコ洗濯機市場は2031年までにどの程度成長しますか?

本市場はCAGR 5.52%で拡大し、2031年までに33億1,000万USDに達すると予測されています。

トルコ洗濯機市場において、どの製品セグメントがリードしていますか?

フロントロード機がシェア51.30%でリードしており、2031年までCAGR 6.58%で成長すると予測されています。

トルコではなぜスマート接続型洗濯機が普及しつつあるのですか?

インダストリー4.0への支出、高い電力料金、および接続型デバイスへの消費者の親しみが、スマート洗濯機需要のCAGR 11.12%を牽引しています。

最も急成長している地域はどこですか?

地中海地方が建貸し住宅と観光業の回復を背景に、2031年にかけて地域最高のCAGR 7.85%を記録しています。

高金利は家電購入にどのような影響を与えていますか?

50%の政策金利が資金調達コストを引き上げ、買い替えサイクルを長期化させるとともに、バリューエンジニアリングと分割払いプランへの消費者の注目を高めています。

最終更新日: