ヨーロッパジュース市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

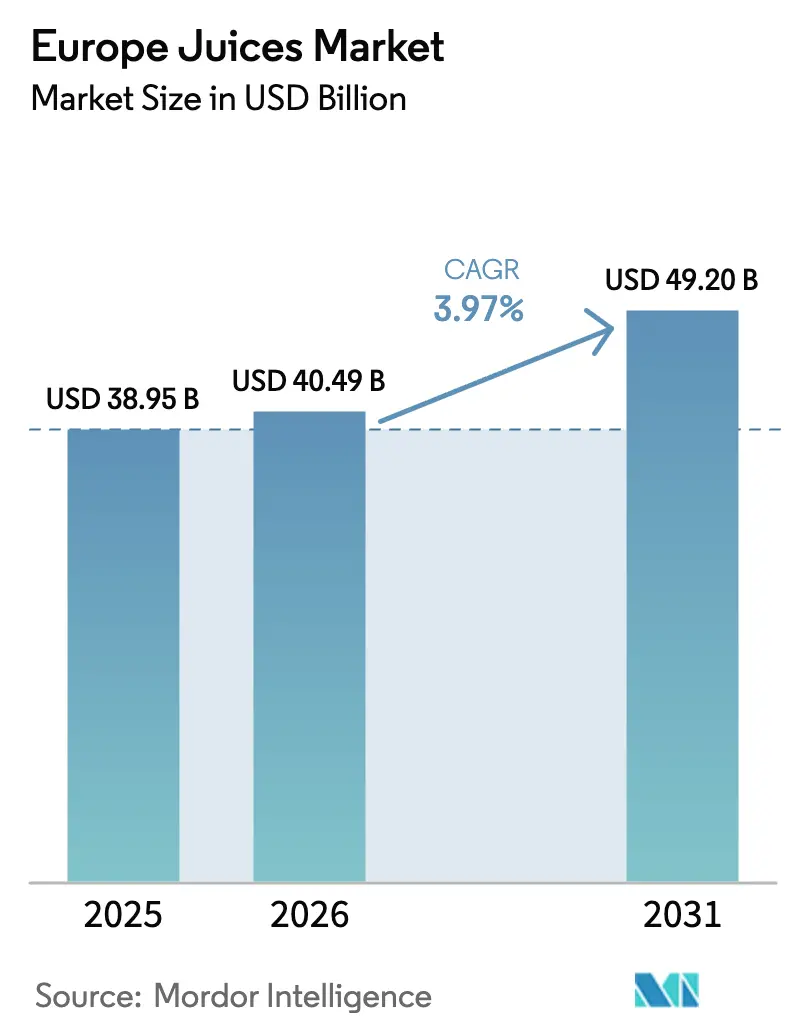

| 基準年の市場規模 (2025) | 38.95 十億米ドル |

| 市場規模 (2026) | 40.49 十億米ドル |

| 市場規模 (2031) | 49.2 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパジュース市場分析

2026年のヨーロッパジュース市場規模は400億4,900万USDと推定され、2025年の389億5,000万USDから成長し、2031年には492億USDに達すると予測されており、2026年~2031年にかけて3.97%のCAGRで成長しています。競争環境は、低糖分への処方改善、プレミアム製品のポジショニング、包装循環性の義務化といったトレンドによって形成されています。EU指令2024/1438に基づき、低糖分ジュースは糖分を30%削減する必要があります[1]出典:欧州委員会、「砂糖削減ジュースに関する指令2024/1438」、eur-lex.europa.eu。一方、2024年末にデビュー予定のTetra Pakの発酵技術は、風味を損なうことなくコンプライアンスを達成する手段を加工業者に提供します。ドイツ、オランダ、アイルランドのデポジット返却制度は、リサイクルコンテンツの高いガラスおよびカートンへの選好を促しています。同時に、プライベートブランドは、ディスカウント系小売業者がオーガニックおよび100%ジュースラインの品揃えを拡大するにつれ、価格圧力に直面しています。ブラジルおよび南ヨーロッパにおける気候変動に起因する柑橘類の価格変動は、サプライチェーンに果実ベースの多様化と先渡契約の確保を促しています。現在、イノベーションはハイブリッドジュース・機能性フォーマット、廃棄果実の有効活用ストリーム、および大規模に栄養プロファイルを調整するAI主導の消費者直販(D2C)サブスクリプションに焦点を当てています。

主要レポートのポイント

- 製品タイプ別では、ジュースドリンク(ジュース含有量24%以下)が2025年のヨーロッパジュース市場シェアで44.02%をリードし、100%ジュースは2031年にかけて最速の6.51%CAGRで成長しています。

- 包装タイプ別では、PETボトルが2025年のヨーロッパジュース市場において37.10%のシェアを占め、ガラスびんは2031年にかけて6.32%のCAGRで成長しています。

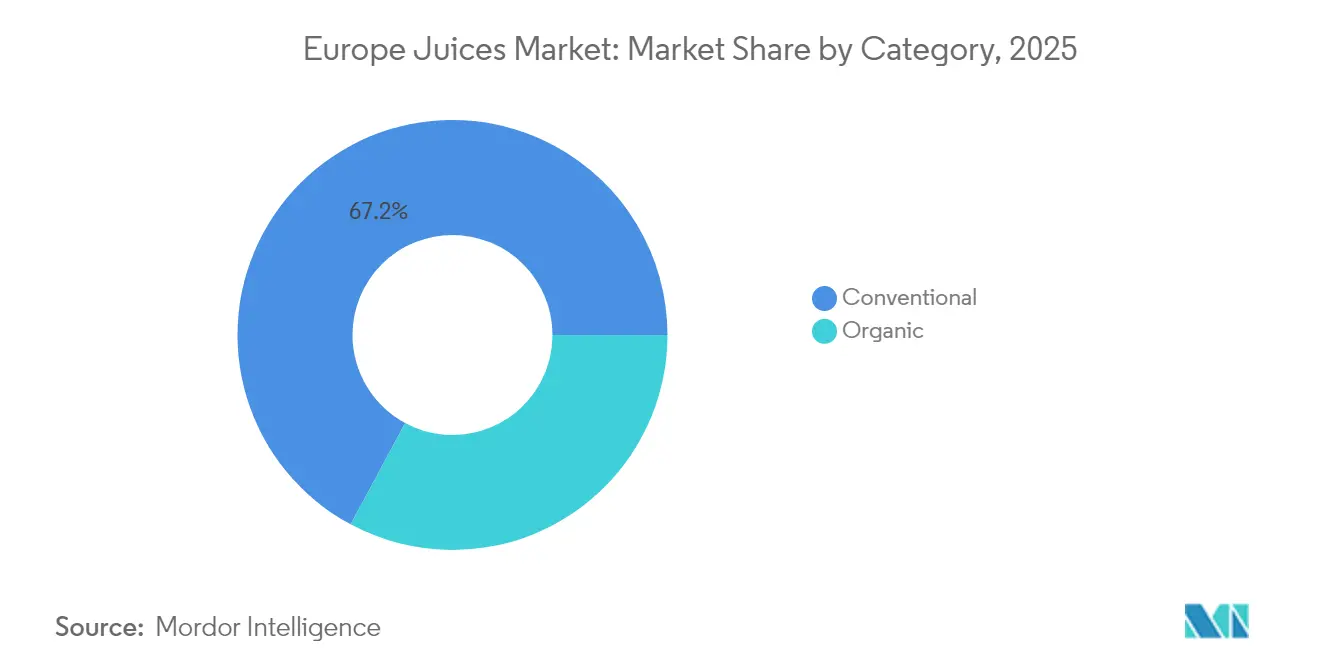

- カテゴリー別では、従来型製品が2025年のヨーロッパジュース市場シェアの67.15%を占め、オーガニック製品は2031年にかけて6.95%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードが2025年のヨーロッパジュース市場の72.35%を占め、オントレードは2031年にかけて7.45%のCAGRで回復しています。

- 地域別では、英国が2025年のヨーロッパジュース市場シェアの35.40%を占め、ドイツは2031年にかけて6.22%のCAGRで最も速く成長している市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパジュース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 健康意識の高まりと低糖分飲料へのシフト | +1.2% | ドイツ、英国、オランダで最も強い普及を示す、グローバルな傾向 | 中期 (2〜4年) |

| 欧州のディスカウント業者およびスーパーマーケットにおけるプライベートブランドジュースの拡大 | +0.8% | スペイン、ドイツ、ポーランド、英国 | 短期 (2年以下) |

| 持続可能かつリサイクル可能な飲料カートンの採用 | +0.6% | ドイツ、オランダ、北欧諸国、フランスおよびイタリアへ拡大 | 中期 (2〜4年) |

| AI対応のパーソナライズ栄養がD2C機能性ジュースサブスクリプションを推進 | +0.3% | 英国、ドイツ、フランス(都市部) | 長期 (4年以上) |

| EUレベルの低糖分100%ジュース指令が処方改善を促進 | +0.7% | EU27ヶ国、ドイツ、フランス、オランダにおける早急なコンプライアンス | 短期 (2年以下) |

| 果実副産物の有効活用が原材料コストを削減 | +0.4% | スペイン、イタリア、オランダ(加工拠点) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと低糖分飲料へのシフト

ヨーロッパ全域で、消費者の需要が遊離糖分の低い飲料ポートフォリオへと移行しています。特筆すべきは、100%ジュースが2024年時点でジュースドリンクより小さなシェアを持ちながらも、2030年にかけて6.85%のCAGRで成長が見込まれていることです。欧州食品安全機関(EFSA)は2024年に立場を明確にし、ジュース中の遊離糖分は「可能な限り低くすべき」と助言しました[2]出典:欧州食品安全機関、「栄養プロファイリング助言2024」、efsa.europa.eu。この指針は、Foodwatchなどの消費者擁護団体に力を与え、特に固有のフルクトース濃度が高い場合に「砂糖不使用」の表示を誤解を招くものとして批判するようになりました。こうした規制上の監視に対応するため、加工業者は酵素および膜ろ過技術に転換しています。これらのイノベーションにより、食感や賞味期限を犠牲にすることなく糖分濃度を低下させることが可能になります。この業界の変化を象徴するのが、Tetra Pakが2024年11月に導入した発酵ベースの糖分削減ソリューションです。この技術は、ジュースメーカーが消費者の甘さへの期待を満たす感覚プロファイルを維持しながら、糖分を20〜30%削減することを可能にします。ドイツと英国がこのトレンドの最前線にあります。これらの国では、清涼飲料税やパッケージ正面のニュートリスコア表示などの取り組みにより、消費者が糖分に対してより意識的になっています。英国の2018年の清涼飲料税は糖分レベルに基づいた段階的な税率を課しており、炭酸清涼飲料の景観をすでに変えています。今や、それはジュースドリンクセクターにも波及しており、小売業者は棚からの除外を防ぐためにコンプライアンスを求めています。

欧州のディスカウント業者およびスーパーマーケットにおけるプライベートブランドジュースの拡大

2024年、プライベートブランドジュースのSKUは欧州ジュース市場の金額ベースで39%のシェアを確保し、前年比9.4%の成長を記録しました。この急増は、ディスカウントチェーンおよびメインストリームスーパーマーケットが100%ジュースやオーガニックバリアントを品揃えに加え、プライベートブランドメーカー協会が報告するように、多くの場合ブランド品より20〜30%低い価格で提供していることに起因しています。スペインが48%の普及率でトップに立ち、ドイツとオランダがそれに続いています。これらの国では、アルディとリドルが積極的なアプローチを取り、Refresco Group N.V.などの契約メーカーと協力してストアブランドSKUの生産を拡大しています。この戦略は、確立されたブランドプレーヤーの利益率を圧縮しています。この変化を示す顕著な例がPepsiCoの2024年のトロピカーナとネイキッドブランドの33億USDでの売却であり、低マージンのジュースセグメントからより収益性の高いスナックや機能性飲料へのシフトを示しています。スペインに続き、ポーランドではプライベートブランドジュースの金額シェアが急増し、ビエドロンカとリドルが年間200店舗以上を積極的に展開していることを背景に、2024年に12%上昇しました。英国のプライベートブランドへの親和性は確立されており、テスコ、セインズベリーズ、アスダなどの主要プレーヤーがジュースの販売量の相当部分を占めています。彼らの強大な購買力により、ブランドサプライヤーは卸売価格の引き下げを受け入れるか、棚から除外されるリスクを負うかを迫られています。こうした市場の動向に対応するため、中小規模のブランド企業はプレミアムサブブランドを導入しています。これらの新しい製品は、ビタミン、プレバイオティクス、植物エキスの追加などの機能的強化を誇り、より一般的なプライベートブランド製品から差別化されながら価格プレミアムを確保することを可能にしています。

持続可能かつリサイクル可能な飲料カートンの採用

消費者と規制当局が利便性よりもリサイクル可能性とカーボンフットプリントをますます優先する中、無菌カートンとガラスびんはより大きな市場シェアを獲得しています。Tetra Pakは2024年まで年間1億EURをR&Dに投じることを約束し、カートンに90%の再生可能コンテンツを統合し、2019年を基準として1リットルあたりの炭素排出量を33%削減することに成功しました。2024年、EUの包装および包装廃棄物規制(PPWR)に関する交渉が進行中であり、必須リサイクルコンテンツの閾値と設計段階でのリサイクル基準の施行を目指しています。これらの措置は、2030年までに多層積層体と取り外し不可能な蓋の段階的廃止を目標としています。PETおよびガラス飲料ボトルを対象としたドイツのデポジット返却制度は、2024年に60%の回収率を達成しました。この成功は、ドイツ連邦環境省が強調するように、消費者がガラスを無限にリサイクル可能でプレミアムな選択肢と見なすにつれ、ガラスびんの6.62%のCAGRを推進しています。SIG Combibloc GroupとElopakは無菌カートンの商業化を先駆けています。これらのカートンはバイオベースのポリマーによるバリアコーティングを特徴とし、アルミ箔の必要性を減らし、紙系ストリーム内での完全リサイクルを確保しています。持続可能性に向けた重要な動きとして、オランダと北欧諸国はカートン間のリサイクルループの実証実験を行っています。ここでは、使用後の無菌カートンが新しい飲料包装に再加工され、材料サイクルを効果的に閉じ、バージンファイバーの需要を40%削減しています。

EUレベルの低糖分100%ジュース指令が処方改善を促進

2024年、EUは指令2024/1438を導入し、特定のジュースカテゴリーに対して30%の糖分削減目標を設定しました。この指令はまた、固有の糖分含有量を開示するためのパッケージ正面表示を義務付けています。表示は2025年12月までに移行可能である必要がありますが、施行は2026年6月に開始されます。その結果、特にネクターとジュースドリンクにおいて処方改善への投資が急増しています。生産者は現在、ベリーや柑橘類などの低糖分果物を、リンゴやブドウなどの従来の高糖分ベースとブレンドしています。この戦略により、風味を損なうことなく新しい基準値を満たすことができます。指令の意図を明確に示すかたちで、Eckes-Graniniは2024年6月に、「砂糖不使用」姿勢で知られるドイツのスムージーブランドであるTrue Fruitsの67%の株式を取得しました。この買収は、プレミアム価格で規制準拠製品へのシフトを強調しています。フランスとドイツは指令を厳格に執行する構えです。これらの国の国家食品当局は砂糖表示に対する抜き打ち監査の実施を計画しており、不遵守に対しては罰則金を課す準備ができています。指令の影響は国内プレーヤーに限りません。J. García Carrión S.A.などのスペインやイタリアの輸出志向の生産者は、EU市場向けに処方改善を行うという課題に直面しています。ただし、同様の規制がない非EU向けチャネルには別のSKUを維持する必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| より厳格な糖分のパッケージ正面表示による高糖分SKUの抑制 | -0.5% | EU27ヶ国、英国(ニュートリスコア採用が加速) | 短期 (2年以下) |

| ブラジルおよび南ヨーロッパにおける気候変動に起因する柑橘類収穫の不安定性 | -0.7% | スペイン、イタリア、ギリシャ(国内生産);グローバル(ブラジルからの輸入) | 中期 (2〜4年) |

| 循環型包装向け食品グレードのリサイクルPET・板紙の不足 | -0.4% | ドイツ、オランダ、フランス(循環型包装義務が高い地域) | 中期 (2〜4年) |

| 高エネルギー価格による高圧処理(HPP)コールドプレスマージンの圧縮 | -0.6% | ドイツ、英国、オランダ(プレミアムコールドプレスの拠点) | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

ブラジルおよび南ヨーロッパにおける気候変動に起因する柑橘類収穫の不安定性

2024年、ブラジルのサンパウロにおける柑橘類農園への霜害と、スペインのバレンシア地域およびイタリアのシチリアにおける繰り返す干ばつにより、オレンジおよびレモン濃縮物の価格が2023年平均と比較して30〜40%急騰しました。この価格急騰は、スポット調達に依存するジュース加工業者のマージンを圧縮しました。世界のオレンジジュース濃縮物輸出の70%を占めるブラジルは、その生産の不安定性がヨーロッパのサプライチェーンに波及し、加工業者はコストと品質の点で匹敵する代替調達先を見つけられない状況にあります。EU柑橘類生産の60%を担うスペインとイタリアは、長期間の干ばつと熱ストレスによる15〜20%の収量低下に苦しんでいます。欧州委員会農業・農村開発局が指摘するように、加工業者は価格水準を維持するために、よりリーズナブルなリンゴやブドウの濃縮物をネクター処方にブレンドするという戦略を採っています。ただし、この代替は感覚プロファイルを損ない、特に通常ネクターより40〜50%の価格プレミアムを享受する100%オレンジジュースSKUのプレミアムポジショニングを弱体化させます。これらの課題に対応するため、先渡契約と柑橘農業への垂直統合がリスク軽減戦略として牽引力を得ています。特に、Refrescoの2024年のスペインにおけるFrías Nutriciónおよびベルリン近郊の施設の買収は、地域調達と加工の冗長化に向けた戦略的な転換を裏付けています。

高エネルギー価格による高圧処理(HPP)コールドプレスマージンの圧縮

高圧処理(HPP)はコールドプレスジュース生産の中核技術として位置づけられています。しかし、熱殺菌に比べて1リットルあたり3〜5倍の電力を消費するため、コールドプレスSKUはエネルギー価格の変動に対して脆弱です。2024年、ドイツと英国は天然ガス供給の制約と断続的な再生可能エネルギーの課題により、電力価格が40〜60%急騰しました。この急騰により、コールドプレスジュースのマージンが8〜12パーセントポイント圧縮されました。これらの課題に対抗するため、Plenish Drinksなどのプレミアムブランドは太陽光・風力発電事業者と長期電力購入契約(PPA)を締結しています。これらの契約により、電力をグリッド価格より30〜40%低い料金で確保することができます。ただし、Renewable Energy Worldが強調するように、このようなPPAは信用力のあるバランスシートを持つ大量購買者に主にアクセス可能です。これにより、小規模なコールドプレス生産者は苦境に立たされています。PPA へのアクセスが困難な彼らは、急騰するエネルギーコストに対応するために価格を引き上げざるを得ません。ただし、この戦略は、プレミアムスムージーや機能性飲料と競合するオントレードチャネルにおいて、価格変動に敏感な消費者を遠ざけるリスクがあります。エネルギーリスクヘッジのためのスケール活用の顕著な例が、Britvicの2024年の太陽光PPAであり、グレートブリテンにおける電力需要の75%をカバーしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:処方改善が100%ジュースの成長を加速

100%ジュースは最も成長の速い製品タイプであり、2031年にかけてCAGRは6.51%で、2025年に44.02%の市場シェアを持つジュースドリンク(ジュース含有量24%以下)を上回っています。健康志向の消費者は規制圧力が高まる中で「砂糖不使用」の表示を優先しています。EU指令2024/1438は特定のジュースカテゴリーに対して30%の糖分削減を義務付け、ネクターとジュースドリンクの処方改善を推進しています。加工業者は風味を損なうことなくコンプライアンスを達成するために、低糖分果物と高糖分ベースをブレンドしています。Tetra Pakの2024年11月における発酵ベースの糖分削減ソリューションのローンチは、感覚属性を維持しながら20〜30%の糖分削減を可能にし、ドイツとオランダにおける100%ジュースSKUの導入を促進しています。ジュース濃縮物は販売量ベースで最も小さい製品タイプですが、消費者が甘さをコントロールし包装廃棄物を削減するために自宅で濃縮物を希釈するD2Cチャネルで牽引力を得ています。南ヨーロッパで伝統的に人気のあるネクターは、砂糖を添加した製品に低い評価を付けるニュートリスコア表示の課題に直面しています。フランスとスペインの小売業者は、100%ジュースおよび処方改善されたジュースドリンクを優先してネクターの棚スペースを削減しています。

Eckes-Graniniの2024年6月における「砂糖不使用」を強調するドイツのスムージーブランドTrue Fruitsの67%株式の取得は、規制遵守と透明性に対する消費者需要への業界の転換を浮き彫りにしています。ジュースドリンクは、プライベートブランドの強い普及率と競争力のある価格設定により最大の製品タイプであり続けています。スペインの48%のプライベートブランドシェアとポーランドのディスカウントチャネルジュース販売の前年比12%の成長は、経済的不確実性の中でリーズナブルな選択肢に対する消費者の嗜好を反映しています。ただし、パッケージ正面の表示が高い糖分含有量を強調し、EFSAの栄養プロファイリング助言が100ミリリットルあたり5グラムを超える遊離糖分を含む飲料を問題視するにつれ、ジュースドリンクの成長は鈍化しています。

包装タイプ別:持続可能性の認識によりガラスびんがシェアを拡大

ガラスびんは最も成長の速い包装タイプであり、2031年にかけてCAGRは6.32%で、PETボトルが2025年に37.10%のシェアを保持している中でも成長しています。デポジット返却制度の拡大と、消費者がガラスを無限にリサイクル可能でプレミアムなものとして認識していることが、この成長を推進しています。ドイツ連邦環境省によると、PETとガラスボトルを対象とした義務的デポジット制度を持つドイツは2024年に60%の回収率を達成し、リサイクル可能性を強調するプレミアムジュースブランドのガラス採用を促進しています。Britvicの2024年2月のアイルランドのDRS(デポジット返却制度)のローンチと、2024年11月のベルリン近郊のガラス包装施設の買収は、競争の激しいジュース市場でガラスを差別化要素として活用する戦略を示しています。Tetra Pak、SIG Combibloc Group、Elopakが主導する無菌パッケージは、アルミ箔を代替するバイオベースのバリアコーティングを採用し、紙系ストリームでの完全リサイクルを可能にしています。このシフトは、2030年までに多層積層体の段階的廃止を目標とするEUの包装および包装廃棄物規制(PPWR)に沿っており、欧州委員会が示す通りです。

最大の包装タイプであるPETボトルは、食品グレードのリサイクルPET(rPET)の不足と、プラスチックの環境への影響に対する消費者の懸念という課題に直面しています。2024年、EUの60%PET回収率と飲料ボトルにおける平均24%のリサイクルコンテンツは、PPWRの2030年における30%リサイクルコンテンツの義務を達成できていませんでした。このギャップにより供給需要のアンバランスが生まれ、Plastics Recyclers Europeが報告するように、rPETの価格がバージンPETより20〜30%高騰しています。Refrescoの2024年のベルリン周辺のガラス包装施設の取得は、rPETの価格変動に対するヘッジとして機能し、ガラスが15〜20%の価格プレミアムを享受するプレミアムジュース市場をターゲットにしています。最も小さい包装タイプである金属缶は、携帯性と急速な冷却性により、オントレードチャネルで牽引力を得ています。Britvicが2024年にラグビーで稼働させた新缶ラインは、シングルサーブジュースフォーマットを求めるHoReCaの顧客に対応しています。

カテゴリー別:オーガニック認証がプレミアムポジショニングを推進

オーガニックジュースは2031年にかけて6.95%のCAGRで急速に成長しています。2025年、従来型ジュースは67.15%の支配的な市場シェアを保持しました。オーガニックの成長は、EUオーガニック規則(EU)2018/848やドイツのBio-Siegel認証などに支えられた消費者の信頼向上により促進されており、40〜60%の価格プレミアムを正当化しています。1人あたりのオーガニック食品消費量でグローバルリーダーであるドイツは、このトレンドをジュース市場に反映しています。ドイツ連邦食糧農業省によると、アルディとリドルがオーガニックプライベートブランドの品揃えを拡大するにつれ、オーガニックジュースSKUは2022年の18%から2024年には金額シェアで22%まで上昇しました。同様に、フランスのABラベルとオランダのEKO認証がオーガニックジュースの成長を牽引しており、消費者はオーガニックを農薬残留物の減少と持続可能な農業と関連付けています。ただし、従来型ジュースは価格感応度と有機柑橘類の供給制限により依然として優勢です。EU柑橘類産出の60%を占めるスペインとイタリアでは、有機認証農地が10%未満であり、有機オレンジおよびレモンジュースの供給が制限され、欧州委員会農業・農村開発局によると、投入コストが従来型より50〜70%高くなっています。

Eckes-Graniniによる、スムージー向けに有機フルーツを調達するTrue Fruitsの買収は、ドイツにおけるオーガニックジュースの成長を取り込み、フランスとオランダへの展開を拡大するための同社のポジショニングとなっています。Plenish DrinksやSuja Life LLCなどのコールドプレスブランドは、専らオーガニックSKUを販売し、英国およびドイツ市場では250ミリリットルボトルあたり4〜6ポンドの価格を実現するために認証を活用しています。従来型ジュースはパッケージ正面の表示とニュートリスコアの課題に直面しており、農業方法に関わらず高糖分製品を問題視しています。このため、従来型加工業者は競争力を維持するために糖分削減技術への投資を余儀なくされています。

流通チャネル別:HoReCaの回復に伴いオントレードが反発

オントレードは最も成長の速い流通チャネルであり、パンデミック期の閉鎖からの反発で2031年にかけてCAGRは7.45%です。オフトレードは2025年に72.35%の支配的なシェアを保持しており、スーパーマーケットとハイパーマーケットの強い存在感を反映しています。ホテル、レストラン、カフェ(HoReCa)は、プレミアムジュースの提供で朝食とブランチメニューを強化しています。コールドプレスおよびオーガニックSKUは1サービングあたり4〜6ポンドと価格設定されており、1〜2ポンドの従来型ジュースドリンクとは対照的です。2024年、Britvicはオントレードの顧客向けに、迅速に冷却され廃棄物を削減するシングルサーブフォーマットを求めるHoReCa顧客に対応するため、ラグビーに新缶ラインを導入しました。RefrescoのスペインにおけるFrías Nutriciónの買収は、植物性飲料のポートフォリオを強化し、乳製品代替品および機能性飲料に対するHoReCaの需要に対応しています。オフトレードチャネルは、スーパーマーケット、ハイパーマーケット、ディスカウントストアを中心に、価格感応度の高い消費者を惹き付けるためにプライベートブランドジュースの品揃えを拡大しています。テスコ、セインズベリーズ、アスダは合計で英国のジュース販売量の42%を占め、プライベートブランドメーカー協会が指摘するように、ブランドプレーヤーのマージンを圧縮するための購買力を活用しています。

オフトレードのサブセグメントであるオンライン小売店は、年間9〜11%成長しています。消費者直販(D2C)ジュースサブスクリプションと機能性ジュースブランドは、より高いマージンと消費者データを獲得するために従来の小売を迂回しています。Plenish DrinksやSuja Life LLCなどのブランドは、ShopifyおよびプロプライエタリなEコマースプラットフォームを使用してパーソナライズされたジュースクレンズやサブスクリプションボックスを提供し、AI主導の推薦エンジンを使ってSKUの品揃えを調整しています。別のオフトレードのサブセグメントであるコンビニエンスストアは、衝動買いを促進するために冷却ジュースの選択肢を拡大しており、シングルサーブPETボトルと無菌パッケージがSKUのミックスを支配しています。ベンディングマシンや職場のカフェテリアを含むその他の流通チャネルは、キャッシュレス決済システムとIoT対応の在庫管理を採用して品切れを減らしSKUのローテーションを改善しており、このトレンドはCoca-Cola HBCの2024年のアイルランドにおけるBDS Vendingの買収によって加速されています。

地域分析

2025年、英国は35.40%のシェアを保持し、これはプライベートブランドの強い普及率と2018年の清涼飲料税によって推進されており、糖分に基づく課税を避けるためにジュースドリンクやネクターの処方改善を促しました。プライベートブランドメーカー協会によると、テスコ、セインズベリーズ、アスダは英国ジュース販売量の42%を管理し、PepsiCoやThe Coca-Cola Co.などのブランドサプライヤーに対して低価格の受け入れか棚からの除外リスクを迫っています。英国の自主的なニュートリスコア採用は棚スペースの配分に影響し、DまたはEの評価を受けた製品は陳列数が減り、BまたはCのスコアを持つ100%ジュースSKUへの処方改善を促しています。Carlsbergによる2024年7月のBritvicの33億ポンドでの買収は、価値成長のためにプレミアム化と機能性クレームに依存する販売量が横ばいの市場における統合を浮き彫りにしています。Plenish Drinksなどのコールドプレスブランドは、ロンドンやマンチェスターのオントレードシェアを拡大しており、HoReCaの顧客はオーガニックかつHPP処理されたSKUに40〜60%のプレミアムを支払っています。

2031年にかけて6.22%のCAGRで成長するドイツは、1人あたりのオーガニック食品消費量の高さと、デポジット制度によるガラス包装を優遇する規制から恩恵を受けています。ドイツ連邦食糧農業省によると、Bio-Siegel認証に支えられたオーガニックジュースSKUは、アルディとリドルによるオーガニックプライベートブランドの拡充により、2024年に金額シェアで22%まで上昇しました。ドイツ連邦環境省によると、2024年に60%の回収率を達成したデポジット返却制度は、プレミアムかつリサイクル可能と見なされるガラスびんの6.32%のCAGRを支えています。Refrescoの2024年のBerentzen-Gruppeのグリューネベルクサイトとベルリンのガラス包装施設の買収は、ドイツのオーガニックおよびプレミアムジュース市場への自信を示しています。Eckes-Graniniの2024年6月のTrue Fruitsの67%株式の取得は、オーガニックジュースの成長とフランス・オランダへの展開に向けた同社のポジショニングとなっています。

フランス、スペイン、イタリアでは、気候変動と規制がサプライチェーンと処方改善を再構成しています。フランスのABオーガニックラベルとニュートリスコアが100%ジュースの成長を牽引し、スペインの48%のプライベートブランド普及率は価格感応度とディスカウントチャネルの優位性を反映しています。J. García Carrión S.A.は多国籍ブランドより10〜15%低い価格で設定されたDon SimónのSKUで競争し、垂直統合を活用しています。イタリアのシチリア州は、EU全体のレモン濃縮物の40%を供給していますが、干ばつにより2024年に15〜20%の収量低下が見られ、欧州委員会農業・農村開発局によるとコストが上昇しマージンが圧縮されています。ロシアの輸入代替政策は国内ジュース生産を優遇し、一方アムステルダムのスタートアップがHPP処理機能性ジュースでコールドプレスイノベーションをリードしています。ポーランドのプライベートブランドジュースシェアは、ビエドロンカとリドルが年間200店舗以上を開業していることを背景に2024年に上昇しました。北欧市場は無菌カートンのリサイクルを先駆けており、カートン間のリサイクルループによってバージンファイバー需要を40%削減しています。

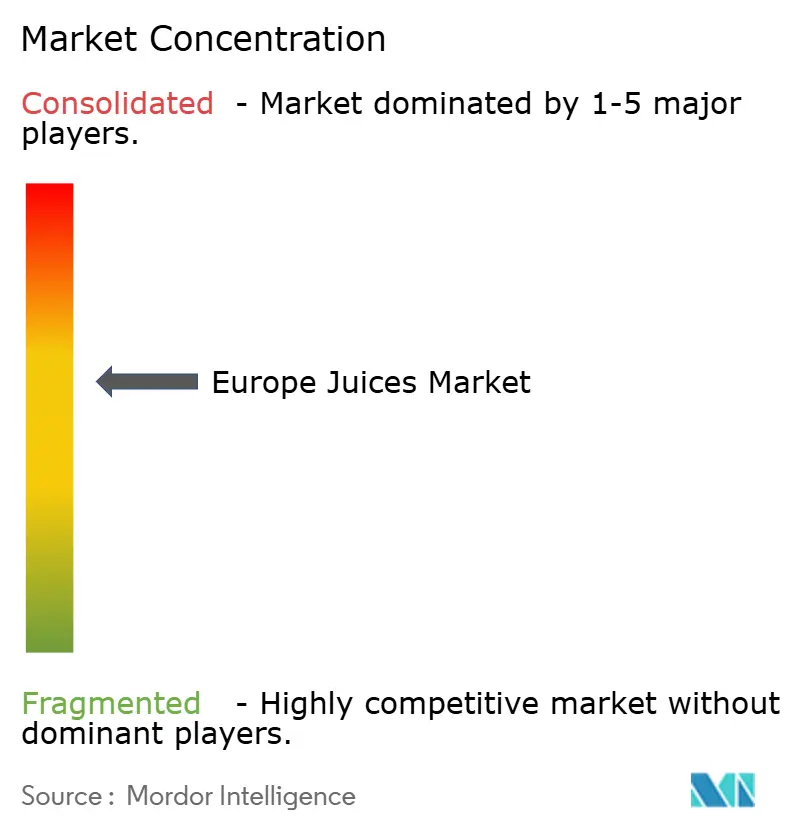

競争環境

欧州ジュース市場は中程度のフラグメンテーションを示しており、多国籍飲料大手、地域のジュース専門メーカー、および契約製造業者がさまざまな価格帯および流通チャネルで競争しています。The Coca-Cola Co.とPepsiCo Inc.はグローバルな流通ネットワークとブランドエクイティを活用していますが、プライベートブランドの拡大によりジュースのマージンが圧迫されています。アルディやリドルなどの欧州ディスカウントチェーンは、プライベートブランドメーカー協会によると、ブランド品より20〜30%低い価格で100%ジュース製品を提供することでプライベートブランドジュースの市場シェアを39%(前年比9.4%増)まで引き上げています。PepsiCoの2024年のトロピカーナとネイキッドブランドの33億USDでの売却は、低マージンのジュースカテゴリーから高リターンのスナックや機能性飲料へと戦略的に転換したことを示しています。同様に、The Coca-Cola Co.の2025年2月のSimply Popプレバイオティクスソーダのローンチは、ジュースと機能性成分を組み合わせてプレミアム価格を実現するハイブリッドフォーマットへの注力を示しています。Eckes-Granini Group、Refresco Group N.V.、J. García Carrión S.A.などの地域プレーヤーは、調達と共同包装のスケールメリットを達成するために合併・買収を追求しています。Refrescoの2024年の買収、すなわちBerentzen-GruppeのグリューネベルクサイトとスペインのFrías Nutriciónは、垂直統合と地理的多角化の戦略を具現化しています。

市場のホワイトスペース機会には、廃棄果実副産物、AI主導のパーソナライズ栄養サブスクリプション、および植物性タンパク質やプレバイオティクスを組み込んだハイブリッドジュースフォーマットが含まれます。Plenish DrinksやSuja Life LLCなどのコールドプレスジュースブランドは、機能性クレームによって40〜60%の価格プレミアムを実現できるプレミアムオントレードおよびD2Cチャネルをターゲットにしています。SIG Combibloc GroupやElopakなどの包装イノベーターは、バイオベースのバリアコーティングを施した無菌カートンを導入し、紙系ストリームでの完全リサイクルを可能にしています。これらの進歩は、欧州委員会が指摘するように、2030年までに多層積層体の段階的廃止を義務付けるEUの包装および包装廃棄物規制(PPWR)からの規制圧力に対応するものです。Tetra Pakの2024年11月における発酵ベースの糖分削減ソリューションのローンチは、感覚属性を維持しながら糖分を20〜30%削減し、技術主導の差別化を実証しています。このイノベーションは、加工業者がEU指令2024/1438の30%糖分削減要件に、風味を損なうことなく対応するのに役立ちます。

市場の新興ディスラプターには、AI主導の推薦エンジンを活用して購買履歴や食の嗜好に基づいた製品の品揃えを調整する消費者直販型の機能性ジュースブランドが含まれます。従来の小売チャネルを迂回することで、これらのブランドはより高いマージンと貴重な消費者データを獲得しています。さらに、コールドプレス専門企業と包装イノベーターは、機能性クレームと持続可能なソリューションによって差別化を推進しています。市場が進化するにつれ、プレーヤーはますます技術、持続可能性、パーソナライズ栄養に注力し、消費者の需要と規制要件を満たし、ダイナミックな市場環境における競争力を確保しています。

ヨーロッパジュース業界リーダー

Eckes-Granini Group GmbH

The Coca-Cola Co.

PepsiCo Inc.

Refresco Group N.V.

J. García Carrión S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Refresco Group N.V.はベルリン近郊のガラス包装専門の生産施設を取得し、リサイクル可能性を中核的価値提案として位置づけるプレミアムジュースブランドへのサービス提供能力を拡大しました。この買収は、Refrescoの2024年8月のBerentzen-Gruppeのドイツにおけるグリューネベルクサイトの取得を補完するものです。

- 2024年8月:Refresco Group N.V.はBerentzen-Gruppeのドイツにおけるグリューネベルクサイトを取得し、中央ヨーロッパ市場に対応するための年間20億リットルのジュースおよびジュースドリンクの生産能力を追加しました。この買収により、Refrescoは欧州最大の清涼飲料およびジュースの契約製造業者としての地位を強化しています。

- 2024年6月:Eckes-Granini GroupはTrue Fruitsの67%の過半数株式を取得しました。True Fruitsはドイツのスムージーブランドであり、「砂糖不使用」のポジショニングと有機果実の調達で知られています。この買収により、Eckes-Graniniはドイツにおけるオーガニックジュースの成長を取り込み、フランスとオランダへの拡大を図るポジションを確立しています。

ヨーロッパジュース市場レポートの範囲

100%ジュース、ジュースドリンク(ジュース含有量24%以下)、ジュース濃縮物、ネクター(ジュース25〜99%)はソフトドリンクタイプのセグメントとして扱われています。無菌パッケージ、使い捨てカップ、ガラスびん、金属缶、PETボトルは包装タイプのセグメントとして扱われています。オフトレード、オントレードは流通チャネルのセグメントとして扱われています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別セグメントとして扱われています。| 100%ジュース |

| ジュースドリンク(ジュース含有量24%以下) |

| ジュース濃縮物 |

| ネクター |

| 無菌パッケージ |

| ガラスびん |

| 金属缶 |

| PETボトル |

| 従来型 |

| オーガニック |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| その他のヨーロッパ |

| 製品タイプ | 100%ジュース | |

| ジュースドリンク(ジュース含有量24%以下) | ||

| ジュース濃縮物 | ||

| ネクター | ||

| 包装タイプ | 無菌パッケージ | |

| ガラスびん | ||

| 金属缶 | ||

| PETボトル | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| その他のヨーロッパ | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されたノンアルコール飲料であり、通常は風味付けされており、泡立ちを生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、さまざまなフルーツ風味のソーダが含まれます。缶、ボトル、またはフォンテンディスペンスで販売されています。

- ジュース - 私たちは、フルーツ、野菜、またはそれらの組み合わせから作られ、ボトル、カートン、ポーチなどさまざまな包装形式で加工・封入されたノンアルコール飲料を含むパッケージジュースを考慮しています。フレッシュジュースを除き、この市場セグメントは、多くの場合防腐剤や香料が添加された商業的に製造・保存されたジュースを含みます。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、さらなる希釈なしに消費できるように醸造・調製されたパッケージ済みのノンアルコール飲料です。RTDティーには通常、風味や甘味料を加えたさまざまな茶の種類が含まれ、ボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは、多くの場合牛乳、砂糖、または香料と混合された事前醸造済みのコーヒー処方を含み、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒を素早く高めることを目的として配合されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体的運動、体操、または激しい活動の後に、水分補給と電解質の補充を目的として設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水と香料の組み合わせであり、砂糖または非砂糖甘味料で甘味が付けられています。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されています。 |

| ダイエットコーラ | 砂糖をまったく含まないか、微量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | フルーツジュース・フルーツフレーバーと炭酸水から調製され、砂糖、デキストロース、転化糖または液糖を単独または組み合わせて含む炭酸飲料。皮油とフルーツエッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 水を加えずにその果汁の形でフルーツから作られたフルーツ・野菜ジュース。フルーツジュースに砂糖、甘味料、防腐剤、香料、着色料を添加することは認められていません。 |

| ジュースドリンク(ジュース含有量24%以下) | フルーツ・野菜の抽出物を最大24%含むフルーツ・野菜ジュースドリンク。 |

| ネクター(ジュース25〜99%) | フルーツの種類によって定められた最低法的限度に基づき、25〜99%のフルーツを含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、液体のほとんどが除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品となったジュースの形態です。 |

| RTDコーヒー | 購入時に消費できる状態で販売されるパッケージ済みのコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは冷たいコーヒーであり、通常はホットエスプレッソと牛乳を組み合わせて氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューは冷水抽出またはコールドプレスとも呼ばれ、室温の水に挽いたコーヒーを数時間浸漬することで作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や準備なしにすぐに消費できるパッケージ済みの茶製品です |

| アイスティー | アイスティーは、牛乳なしに砂糖と時にフルーツフレーバーを加えて冷たく飲まれるお茶から作られた飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、その他の植物素材を熱湯で浸出または煎じることで作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的な刺激を提供するものとして販売されています。炭酸入りまたは非炭酸があり、砂糖、その他の甘味料、ハーブエキスなど多数の可能な成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどまたはまったくないエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めることを目的とした成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | カフェインや他の刺激物を大量に含む小型で高濃縮のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性(アイソトニック) | 等張性飲料は人体と同様の塩分・糖分濃度を含み、運動中に失った水分を素早く補給するために設計されていますが、炭水化物が増加しています。 |

| 高張性(ハイパートニック) | 高張性飲料は人体より高い塩分・糖分濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性(ハイポトニック) | 低張性飲料は運動中に失った水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体より低い塩分・糖分濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に荷電したミネラルが注入された水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、その場で即時消費するために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒類専門店、スーパーマーケット、その他すぐに飲料を消費しない場所を意味します。 |

| コンビニエンスストア | 一般消費財やサービス(主に食料品やガソリン)を素早く購入できる便利な場所を提供する小売業。 |

| スペシャリティストア | スペシャリティストアとは、比較的狭い商品カテゴリーの中でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗です |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品またはサービスを販売する電子商取引の一形態です。 |

| 無菌包装 | 無菌包装とは、冷蔵された商業的に無菌の製品を無菌状態の容器と密封材に無菌条件下で充填し、微生物を効果的に排除する封止を形成することを指します。テトラパック、カートン、ポーチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはブリキメッキもしくは亜鉛メッキ鋼で作られた金属容器であり、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、熱い飲み物、アルコール飲料などの飲料を提供するための一回限りの使用に設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれたすべての人(2019年時点で23〜38歳)がミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | その場でのアルコール飲料の消費に関して許可を受けた飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽いお食事を提供するフードサービス施設です。 |

| 外出先で | 忙しく何かに従事しながら処理・対応することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用している割合に相当します。 |

| ベンディングマシン | コインやトークンを投入すると食品、飲料、タバコなどの小物を自動で提供する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターとは、原則として実際または仮定の「正規小売価格」より低い価格で製品を販売する小売業態を指します。ディスカウンターは大量購入と効率的な流通によってコストを抑えています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、自然由来の少ない成分で作られており、加工されていないまたはほとんど加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主にレクリエーション目的で、覚醒度と注意パフォーマンスを向上させる軽度の認知増強剤として使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に高める数分間の高強度運動と短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んだトレーニング方法。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースとしています |

| ルートビア | ルートビアはサッサフラスの根皮(Sassafras albidum)またはSmilax ornataのつるを主なフレーバーとして伝統的に使用した甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもではありませんが、ノンアルコール、カフェインフリー、甘い、炭酸入りです。 |

| バニラソーダ | バニラフレーバーを付けた炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギなどからの牛乳または乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは他の成分でエネルギーを補います。よく使用される成分には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な状況を生み出すために、さまざまなレベルおよび職務で選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム