北米果物・野菜ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

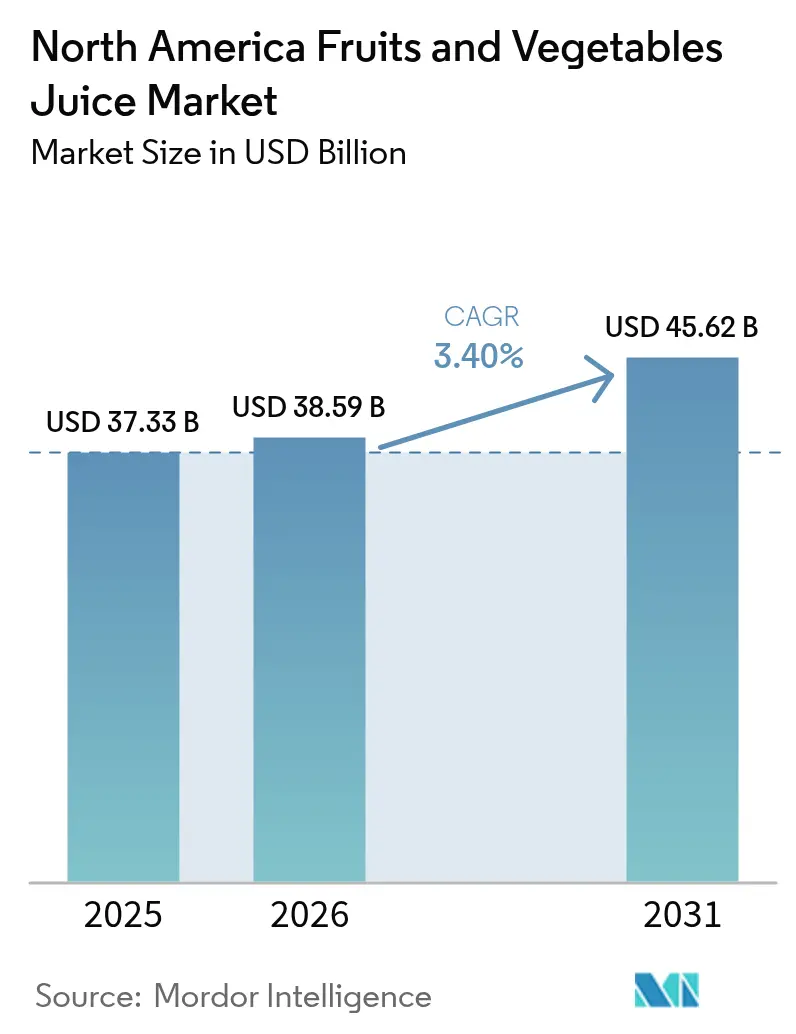

| 基準年の市場規模 (2025) | 37.33 十億米ドル |

| 市場規模 (2026) | 38.59 十億米ドル |

| 市場規模 (2031) | 45.62 十億米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による北米果物・野菜ジュース市場分析

北米果物・野菜ジュース市場規模は、2025年の373億3,000万USD、2026年の385億9,000万USDから、2031年には456億2,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.4%を記録すると予測されています。2024年12月のFDA裁定により100%ジュースに「健康的」という表示が認められたことで、小売業者は棚割りを見直しており、2025年1月に提案された前面パッケージ表示規制は添加糖類を注目の的とし、既存SKUのレシピ見直しを迫っています。また、プロバイオティクス強化野菜ブレンド、プレミアム低温圧搾フォーマット、USDA認定オーガニックラインへの需要が高まっており、Whole FoodsやSproutsにおける高利益率の棚スペースを獲得しています。フロリダ州のグリーニング病による柑橘類の収穫崩壊を受け、生産者はブラジルの柑橘類契約の確保を急いでおり、高圧処理(HPP)への投資が拡大しています。これはクリーンラベル層が求める「加熱なし」の訴求を実現するためです。カリフォルニア州のEPR法もまた触媒となっており、PETボトルのリサイクル素材含有率目標を引き上げ、ポーチサプライヤーに対してカーブサイドリサイクルに対応できるモノマテリアルラミネートへの移行を促しています。

主要レポートのポイント

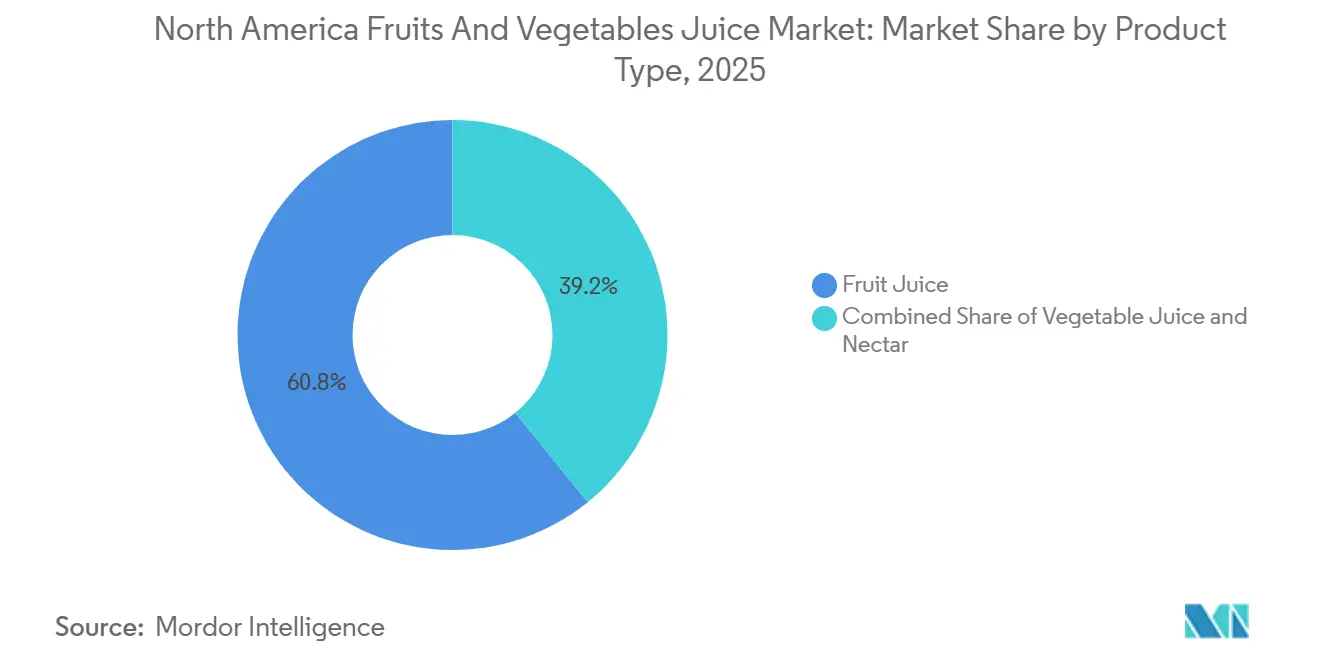

- 製品タイプ別では、フルーツジュースが2025年の北米果物・野菜ジュース市場シェアの60.82%を占めてトップとなり、野菜ジュースは2031年に向けてCAGR 4.21%で成長しています。

- カテゴリー別では、従来型製品が2025年の北米果物・野菜ジュース市場の80.61%を占めましたが、オーガニックラインは2031年までCAGR 5.03%で最も速い成長を遂げると予測されています。

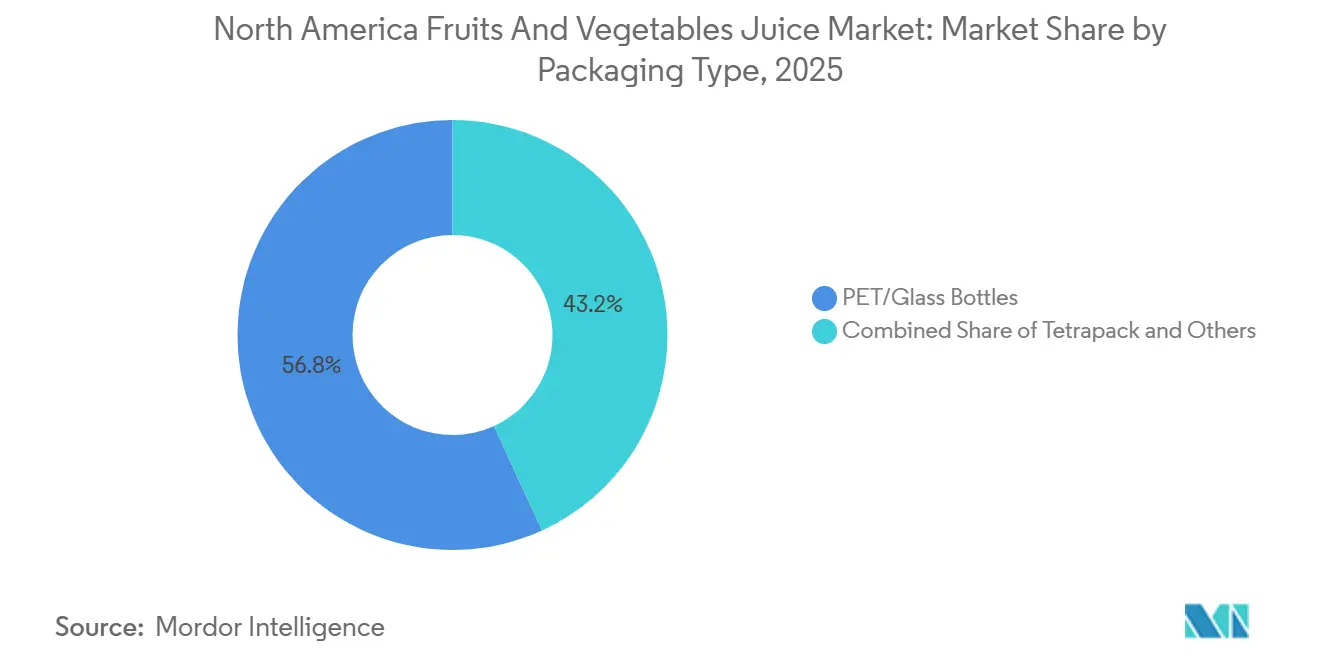

- 包装タイプ別では、PETおよびガラスボトルが2025年の北米果物・野菜ジュース市場の56.83%を占め、ポーチが同期間においてCAGR 3.78%で最も速く成長するセグメントとなっています。

- 流通チャネル別では、オフトレードが2025年に86.07%のシェアで支配的であり、オントレードは2031年に向けてCAGR 4.63%で上回る成長が見込まれています。

- 地域別では、米国が2025年に67.52%の収益シェアを維持しており、メキシコが2031年までCAGR 4.87%で成長エンジンとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米果物・野菜ジュース市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然飲料への嗜好の高まり | +0.8% | 米国、カナダ、都市部メキシコへの波及 | 中期(2〜4年) |

| 機能性・強化ジュースへの需要増加 | +0.7% | 米国、カナダ | 中期(2〜4年) |

| プレミアムおよび低温圧搾ジュースセグメントの拡大 | +0.5% | 米国(沿岸都市圏)、カナダ(トロント、バンクーバー) | 短期(2年以内) |

| 賞味期限と品質を向上させる技術革新 | +0.4% | 北米全域、米国の加工拠点が主導 | 長期(4年以上) |

| 製品の来歴を高めるスマートパッケージングとQRコード | +0.3% | 米国、カナダでの早期導入 | 中期(2〜4年) |

| 利便性志向の消費フォーマットの成長 | +0.6% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然飲料への嗜好の高まり

原材料の透明性に対する消費者需要が、ジュースカテゴリー全体の処方戦略を再形成しています。2024年12月に最終決定されたFDAの「健康的」表示の更新により、飽和脂肪、ナトリウム、添加糖類の基準を満たす100%ジュース製品がその表示を使用できるようになりました。これは濃縮物ベースのブレンドから非濃縮物(NFC)加工への処方転換を促す規制上の変化です。この変更は長年の矛盾に直接対処するものです。固有の果糖を含むジュースは、添加物がない場合でも「健康的」な表示から除外されていました。ブランドは現在、NFCラインを再ポジショニングしてこの表示を活用しており、TropicanaとSimplyが処方見直しの取り組みを主導しています。このトレンドは糖分削減にとどまらず、HPPで処理された保存料不使用の低温圧搾ジュースがWhole FoodsやSproutsの棚スペースを獲得しており、クリーンラベルの属性が従来の殺菌済み同等品に対して15〜20%の価格プレミアムをもたらしています。この嗜好は特にミレニアル世代とZ世代の間で顕著であり、購入前にスマートフォンアプリで原材料リストを確認することで、透明性を競争上の優位性に変えています。

機能性・強化ジュースへの需要増加

機能性強化により、ジュースは水分補給の定番から健康増進の提供手段へと移行しています。ブランドはプロバイオティクス、コラーゲンペプチド、アシュワガンダなどのアダプトゲンを野菜ジュースブレンドに配合し、免疫、腸内環境、ストレス管理をターゲットにしています。Campbell'sのV8は2025年に緑茶エキスとビタミンBを強化した「+エナジー」ラインを発売し、朝のコーヒーの代替品として製品を位置づけました[1]出典:Campbell Soup Company、「V8ブランドポートフォリオと製品革新」、CAMPBELLSOUPCOMPANY.COM。この変化は、機能性の訴求に対してボトル1本あたり1.50〜2.00USDを追加で支払う消費者の意欲によって促進されており、原材料コストの上昇を相殺するマージン向上をもたらしています。FDAの一般的に安全と認められる(GRAS)通知プロセスに基づく規制の枠組みにより、新規植物成分の迅速な導入が可能となり、イノベーションサイクルが加速しています。ただし、このトレンドは複雑さも伴います。強化ジュースは風味マスキング(プロバイオティクスは酸味をもたらす可能性がある)とラベルの訴求力のバランスを取る必要があり、風味カプセル化技術への共同投資が求められます。機能性セグメントは可処分所得が実験的消費を支える米国の都市部市場で最も速く拡大していますが、価格に敏感なメキシコの小売チャネルではまだ初期段階にとどまっています。

プレミアムおよび低温圧搾ジュースセグメントの拡大

87,000 psiを超える圧力でHPPにより処理された低温圧搾ジュースは、加熱殺菌が破壊する熱に敏感なビタミンや酵素を保持し、16オンスボトルあたり8〜12USDの小売価格を正当化する感覚的・栄養的差別化を生み出しています。Suja LifeとPressed Juiceryは、自然食品チャネルの店舗を超えて一般スーパーマーケットへの流通を拡大しており、Sujaは2024年にWalmartと提携して低温圧搾SKUを1,500店舗に展開したことを報告しています。このプレミアムフォーマットの主流化は、HiperbaricやAvure TechnologiesなどのHPP機器メーカーによって可能となっており、高スループットの機械によって1単位あたりの加工コストを削減しています。このセグメントの成長は「ジュースクレンズ」のウェルネストレンドとも結びついており、複数日にわたるジュースレジメンをデトックスプロトコルとして位置づけています。ただし、低温圧搾製品には構造的な課題があります。賞味期限が30〜45日と、殺菌済みジュースの60〜90日に比べて短く、より厳格な在庫管理と高い廃棄リスクが求められます。小売業者は低温圧搾ブランド専用の冷蔵エンドキャップを設けることで対応しており、物流上の複雑さにもかかわらずカテゴリーの優先度が高いことを示しています。

賞味期限と品質を向上させる技術革新

無菌処理および改良雰囲気包装(MAP)の革新により、感覚的属性を損なうことなくジュースの賞味期限が延長されています。2025年に導入されたTetra Pakの最新無菌カートン技術は、より薄いアルミニウム層を使用することで材料コストを8%削減しながら、酸化防止に不可欠な酸素バリア特性を維持しています[2]出典:Tetra Pak、「無菌処理・包装技術の革新」、TETRAPAK.COM。この進歩が重要なのは、酸化によってビタミンCが分解され風味プロファイルが変化し、消費者の拒否につながるためです。同時に、パルス電場(PEF)処理という非加熱技術が、短時間の高電圧パルスを適用して微生物を不活化するもので、保存料を使用できないオーガニックジュース生産者の間で普及しています。Elea TechnologyなどのPEF機器サプライヤーは、2024年から2025年にかけて北米での設置件数が40%増加したと報告しており、加熱処理なしに食品安全基準を満たす「生」ジュースへの需要が背景にあります。これらの技術により、ブランドはラベルに「加熱なし」または「低温処理」と表示できるようになり、クリーンラベル消費者に響く属性となっています。ただし、PEFおよびHPPシステムの資本集約性は、小規模加工業者にとって参入障壁となり、十分な資本を持つ大手プレーヤーに技術的優位性を集中させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖分含有量に対する規制および消費者の監視強化 | -0.6% | 米国、カナダ | 短期(2年以内) |

| 包装および持続可能性コンプライアンスコスト | -0.4% | 米国(カリフォルニア州が主導)、カナダ | 中期(2〜4年) |

| 原材料および農業投入コストの変動 | -0.7% | 北米全域、米国のオレンジジュース供給において深刻 | 短期(2年以内) |

| 代替健康飲料との競争 | -0.5% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料および農業投入コストの変動

柑橘類のサプライチェーンは深刻なストレス下にあり、オレンジジュース濃縮物の価格は2024〜2025年に数十年ぶりの高値に達しています。USDAによると、フロリダ州のオレンジ生産量は2024〜2025年シーズンに1,585万箱まで落ち込み、10年前の4,000万箱から減少しました。これは治療法がなく州内の農園の90%に影響を与えている柑橘グリーニング病(ファンロンビン)によるものです[3]出典:米国農務省、「柑橘類:世界市場と貿易」、USDA.GOV。この国内不足により、2024年に米国のオレンジジュース供給の78%を占めるブラジルからの輸入への依存が高まり、加工業者はブラジルレアルの変動と地政学的リスクにさらされています。USDAによると、FCOJ先物は2025年初頭に1ポンドあたり4.20USDで取引され、前年比25%上昇し、加工業者のマージンを直接圧迫しています。リンゴジュースとブドウジュースも同様の圧力に直面しています。ワシントン州の干ばつにより2024年のリンゴ収穫量が12%減少し、カリフォルニア州セントラルバレーの労働力不足がブドウの収穫を遅らせ、廃棄量が増加しました。これらの投入コストショックは小売業者に転嫁することが難しく、小売業者は販促カレンダーを乱す年度途中の値上げに抵抗するため、加工業者はマージンの圧縮を吸収するか、純粋主義的な消費者を遠ざけるリスクを冒してナシジュースなどの低コスト原材料で処方を見直すかを迫られています。

包装および持続可能性コンプライアンスコスト

拡大生産者責任(EPR)法制により、包装の廃棄コストが自治体から飲料会社へと移転し、コスト構造が根本的に変化しています。カリフォルニア州資源リサイクル・回収局によると、2025年1月に施行されたカリフォルニア州SB 54は、生産者にリサイクルインフラへの資金提供を義務付け、2032年までに65%のリサイクル率を達成することを求めており、違反した場合は1日あたり最大50,000USDのペナルティが科されます[4]出典:カリフォルニア州資源リサイクル・回収局、「包装に関する拡大生産者責任(SB 54)」、CALRECYCLE.CA.GOV。ジュースブランドは25〜30%の消費後再生(PCR)素材を含むリサイクル可能なPETボトルへの投資で対応していますが、PCR樹脂は供給制約により未使用PETに対して15〜20%のプレミアムで取引されています。プレミアムブランドが不活性特性と品質感から好むガラスボトルはさらに大きな課題に直面しています。ガラスはPETより40%重く、輸送排出量とコストが増加します。一部の生産者はリフィラブルガラスシステムを試験的に導入していますが、ボトル回収のための逆物流は密集した都市市場以外では経済的に成立しません。コンプライアンスの負担は小規模ブランドに不均衡に影響し、有利なPCR契約を交渉したり独自のリサイクルループに投資したりするスケールを欠いているため、専任の持続可能性チームを持つ大手プレーヤーへの市場集中が進む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:野菜ジュースが機能性で優位性を獲得

野菜ジュースは2026〜2031年にかけてCAGR 4.21%で拡大しており、ブランドがニンジン、ビーツ、トマトベースにターメリック、ショウガ、プロバイオティクスなどの機能性成分を強化することで市場全体を上回っています。Campbell'sのV8ブランドは2025年にエルダーベリーと亜鉛を配合した「+免疫」ラインを発売し、風邪・インフルエンザシーズンの需要をターゲットにしています。この機能性への転換は長年の課題に対処するものです。野菜ジュースは歴史的に、土臭さや苦みが健康志向の消費者以外への訴求を制限するという味の障壁から低迷していました。モンクフルーツやステビアなどの天然甘味料を含む風味マスキング技術が、対象市場を拡大しています。2025年に60.82%の市場シェアを持つフルーツジュースは、定着した朝食消費習慣と優れた味の受容性から引き続き支配的ですが、糖分削減トレンドやジュース摂取を制限する小児消費ガイドラインからの逆風に直面しています。ジュースに水と甘味料を混合したネクター製品は中間的な位置を占め、米国南西部やメキシコのコスト意識の高いヒスパニック系消費者に訴求する低価格帯を提供しています。ただし、ネクターはクリーンラベルの精査に対して脆弱であり、多くの処方に賞味期限延長のための添加糖類と保存料が含まれており、ウェルネス志向の購買者にはますます敬遠される属性となっています。

製品タイプのセグメンテーションは、より広い二極化を反映しています。フルーツジュースは高価格帯を正当化するためにプレミアム化(低温圧搾、オーガニック、シングルオリジン)に注力し、野菜ジュースはコモディティ化から脱却するために機能性差別化を追求しています。SujaやEvolution Freshなどのブランドは、ケール、ほうれん草、キュウリをリンゴやパイナップルと組み合わせた「グリーンジュース」ブレンドを発売し、口当たりを良くしながらワークアウト後の回復やデトックスの機会をターゲットにしています。これらの製品はボトルあたり8〜10USDを実現しており、従来のオレンジジュースの4〜6USDと比較して、野菜主体の処方が特定のウェルネス効果と結びついた場合にプレミアムポジショニングを達成できることを示しています。課題はニッチな自然食品チャネルの流通を超えてスケールアップすることにあります。2025年の野菜ジュースはジュース総量の12〜15%にとどまっており、大きな成長余地があることを示していますが、認識を変えるための継続的な消費者教育も必要です。

カテゴリー別:オーガニック認証がプレミアムへの入口に

オーガニックジュースは2026〜2031年にかけてCAGR 5.03%で成長しており、USDA国家オーガニックプログラム(NOP)認証がWhole Foods、Sprouts、Trader Joe'sなどの小売業者でのプレミアム棚配置に不可欠な属性となっていることが背景にあります。フロリダ州を拠点とする生産者Uncle Matt's Organicは2024〜2025年に30%の収益成長を報告し、オーガニックセクションが現在ジュース棚スペースの15〜20%を占める一般スーパーマーケットへの流通拡大を成長の要因として挙げています。通常25〜40%のオーガニックプレミアムは、サプライチェーンのトレーサビリティ、農薬不使用農業、環境価値との整合性によって正当化されています。ただし、オーガニックジュースには構造的な制約があります。米国の認定オーガニック柑橘類の栽培面積は柑橘類総生産量の5%未満にとどまっており、国内供給が限られているため、メキシコや中米からの輸入が必要となり、通貨リスクと物流リスクが生じます。2025年に80.61%の市場シェアを持つ従来型ジュースは規模の経済と確立されたサプライチェーンの恩恵を受けていますが、オーガニックのハロー効果に対抗するために「クリーンラベル」属性(非GMO、人工成分不使用)の採用を迫られています。

カテゴリーの分割は戦略的な分岐も明らかにしています。TropicanaやMinute Maidなどの大手既存企業は処方見直しと積極的な販促支出によって従来型シェアを守る一方、Lakewood OrganicやNatalie's Orchid Island Juiceなどのオーガニック専門企業は職人的なポジショニングと直接消費者向け(DTC)チャネルで高マージンのニッチを獲得しています。FedExやUPSなどのコールドチェーン物流プロバイダーによって可能となったDTCモデルにより、オーガニックブランドは小売業者のマージン積み上げを回避して消費者と直接関係を構築できますが、デジタル広告による顧客獲得コストは依然として高水準にあります。オーガニックセグメントの成長軌道は2つの要因に依存します。3年間の転換期間と収量の犠牲を必要とする認定オーガニック農地の継続的な拡大と、投入コストの上昇に伴う価格上昇を消費者が吸収する意欲です。

包装タイプ別:ポーチが外出先での消費機会を獲得

一人用ポーチは2026〜2031年にかけてCAGR 3.78%で拡大しており、多忙なライフスタイルや子供向け事前分量飲料への親の需要に合致する利便性、携帯性、分量管理の属性が背景にあります。Kraft Heinzブランドのカプリサンはポーチセグメントで60%超の市場シェアを持ち、学校、保育施設、コンビニエンスストアにわたる懐かしいブランドエクイティと流通規模を活用しています。このフォーマットの訴求は子供にとどまりません。低温圧搾ジュースや機能性ブレンドを特徴とする大人向けポーチが、持ち帰り消費を優先する消費者をターゲットにジム、空港、企業カフェテリアに登場しています。ポーチは輸送における持続可能性の優位性も提供しており、軽量化により燃料消費を削減しますが、廃棄時の課題があります。多層ラミネート(アルミホイル、ポリエチレン、紙)はほとんどの自治体システムでリサイクルできません。ブランドはポリエチレンのみを使用したモノマテリアルポーチを試験的に導入しており、既存のリサイクルストリームに対応できますが、これらの代替品はコストが15〜25%高く、酸素バリア特性が劣るため、賞味期限が短くなる可能性があります。

2025年に56.83%の市場シェアを持つPETおよびガラスボトルは、消費者の親しみやすさ、再封可能性、冷蔵流通との適合性から引き続き支配的なフォーマットです。ガラスボトルはPressed JuiceryやBluePrintなどのプレミアムブランドに好まれており、素材が不活性であるため風味の完全性が保たれ、重量と透明性によって品質感が伝わります。ただし、ガラスはPETより40%重く、輸送コストと炭素排出量が増加します。プレミアムブランドはリサイクル可能性と再利用可能性を強調することでこのトレードオフを正当化しています。「その他」包装のサブセットであるTetra Pakカートンは、常温ジュース(常温保存可能、冷蔵不要)で普及しており、Tetra Pakは2024〜2025年に北米での無菌カートン出荷量が12%増加したと報告しています。無菌カートンにより、ジュースを冷蔵なしで6〜12ヶ月保存できるようになり、小売業者のコールドチェーンコストが削減され、冷蔵設備が限られたダラーストアや地方市場への流通が拡大します。包装のセグメンテーションはフォーマットと用途のマトリックスを浮き彫りにしています。携帯性にはポーチ、日常の冷蔵消費にはPET、プレミアムギフトにはガラス、パントリーストックにはカートンという構図です。

流通チャネル別:電子商取引がオフトレードのダイナミクスを再形成

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含むオフトレードチャネルは2025年に86.07%の市場シェアを占めましたが、電子商取引がジュース販売の8〜10%を獲得するにつれてオフトレード内の構成が変化しており、パンデミック前の3〜4%から上昇しています。Amazon Fresh、Instacart、Walmart.comにより、消費者は当日または翌日配送で低温圧搾ジュースやオーガニックジュースを購入できるようになり、オンライン食料品における冷蔵製品の入手可能性という歴史的な障壁を克服しています。このチャネルシフトは、実店舗での有利なスロッティングフィーを交渉するスケールを持たないプレミアムブランドに恩恵をもたらしています。Shopifyを活用したウェブサイトを通じたDTCモデルにより、SujaやPressed Juiceryなどのブランドは完全な小売マージンを獲得しながら、パーソナライズドマーケティングのためのファーストパーティ顧客データを構築できます。ただし、電子商取引はラストマイルのコールドチェーンの複雑さをもたらします。配送中に34〜38°F(1〜3°C)の温度を維持するには断熱包装とジェルパックが必要であり、注文あたり3〜5USDのフルフィルメントコストが追加され、注文金額が40〜50USDを超えない限り収益性が損なわれます。スーパーマーケットとハイパーマーケットは引き続き最大のオフトレードサブチャネルであり、ジュース量の大部分を占めています。KrogerやAlbertsonsなどの小売業者、およびWalmartなどの大型小売チェーンは大きな購買力を持ち、メーカーとの販促支援やプライベートラベルパートナーシップを交渉できます。

一方、レストラン、カフェ、ホテルなどのオントレードチャネルは2026〜2031年にかけてCAGR 4.63%で成長しており、ジュースバーの普及拡大や、プレミアム飲料オプションとして生搾りジュースを導入するクイックサービスレストランによって支えられています。Starbucksなどの企業は低温圧搾ジュースの提供を拡大し、飲料ポートフォリオ内でより健康的な代替品として位置づけています。オントレードセグメントの成長は、消費者が雰囲気の向上、鮮度の認識、カスタマイズの機会に対してプレミアム価格を支払う意欲を持つ、より広い体験型消費トレンドを反映しています。機能性成分やスーパーフードなどのアドインが価値提案をさらに強化し、新鮮に調製されたパーソナライズドジュース飲料の魅力の高まりに貢献しています。

地域分析

米国は2025年に北米ジュース収益の67.52%を占め、定着した朝食消費の習慣、広範なコールドチェーンインフラ、38,000のスーパーマーケットと150,000のコンビニエンスストアにわたる成熟した小売環境に支えられています。ただし、米国市場は二極化しています。沿岸都市圏(ニューヨーク、ロサンゼルス、サンフランシスコ)が低温圧搾ジュースとオーガニックジュースの成長を牽引しており、Whole FoodsやSproutsなどの自然食品チャネル小売業者はプレミアムジュース販売が年間15〜20%増加していると報告しています。一方、中西部と南部の地域はTropicanaやMinute Maidなどの従来型ブランドが引き続き支配的であり、価格感度がオーガニックの普及を制限しています。FDAの進化する規制姿勢、特に2024年12月の「健康的」表示の更新と2025年1月の前面パッケージ表示提案は、処方見直しサイクルを加速させており、主要ブランドは糖分含有量の削減と人工成分の排除のために年間5,000万〜1億USDを研究開発に投資しています。米国はまた深刻な原材料の課題にも直面しています。フロリダ州のオレンジ生産量は2024〜2025年に1,585万箱まで崩壊し、USDAによると加工業者はオレンジジュースの78%をブラジルとメキシコから輸入せざるを得なくなり、通貨リスクと地政学的リスクが生じています。柑橘グリーニング病に治療法がなくフロリダの農園を引き続き壊滅させているため、この輸入依存が逆転する可能性は低く、事実上、州の1世紀にわたるオレンジジュース生産における支配的地位に終止符を打っています。

メキシコは2026〜2031年にかけてCAGR 4.87%で拡大しており、地域内で最も速い成長率を記録しています。可処分所得の増加、都市化、利便性志向の消費に傾いた若い人口動態が成長を後押ししています。同国のジュース市場は米国より成熟度が低く、1人当たり消費量は約40%低いため、中産階級世帯が西洋式の朝食習慣を採用するにつれて数量成長の大きな余地があります。メキシコの消費者は低価格帯のネクター製品(水と甘味料を加えたジュースブレンド)を好みますが、CostcoやWalmartなどの小売業者がオーガニックや低温圧搾SKUを導入しているメキシコシティ、モンテレイ、グアダラハラではプレミアムセグメントが台頭しています。メキシコはまた原材料サプライヤーとしても重要な役割を果たしており、USDAによると同国は2024年に18万メトリックトンのオレンジジュースを米国に輸出し、フロリダ州の生産減少による不足を補いました。ただし、メキシコの柑橘類生産者も独自の課題に直面しています。ベラクルスなどの主要生産地域での水不足や、米国への移住によって引き起こされる労働力不足が輸出量を制約し、価格を押し上げる可能性があります。

カナダは地域のジュース収益の12〜15%を占めており、成長はオンタリオ州、ケベック州、ブリティッシュコロンビア州に集中しています。これらの地域の都市人口はオーガニックジュースや機能性ジュースへの強い需要を示しています。カナダ食品検査庁(CFIA)はFDAと同様の表示基準を施行しており、義務的な二言語(英語/フランス語)包装や健康表示の制限が含まれており、市場に参入する米国ブランドのコンプライアンスコストが増加します。カナダの消費者は特に低温圧搾ジュースに親和性が高く、Greenhouse Juice Co.(トロント)やThe Juice Truck(バンクーバー)などのブランドがDTC配送モデルとヨガスタジオやウェルネスセンターとのパートナーシップを通じて熱狂的なファンを獲得しています。ただし、カナダのジュース市場は構造的な逆風に直面しています。ダルハウジー大学によると、カナダの2024年食品価格レポートは、気候関連の作物被害と温室生産のエネルギーコスト上昇を背景に、2026年に果物価格が1〜3%、野菜価格が3〜5%上昇すると予測しています[5]出典:ダルハウジー大学、「カナダ食品価格レポート2024」、DAL.CA。これらの投入コスト圧力は、カナダの炭素税によってさらに悪化しており、天然ガスと輸送費の上昇を通じてジュース生産コストに1リットルあたり約0.10カナダドル(0.07USD)が追加されます。カリブ海や中米などの小規模市場を含む北米その他の地域は未発達のままであり、コールドチェーンインフラの限界と低い1人当たり所得がプレミアムジュースの普及を制約しています。

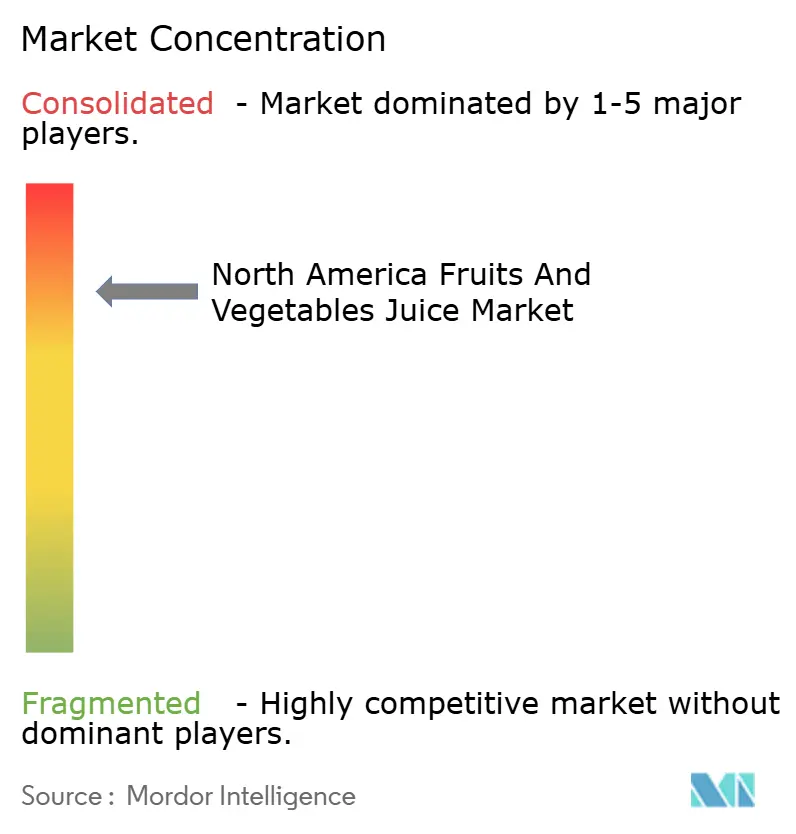

競合環境

北米ジュース市場は高い集中度を示しており、上位5社(Kraft Heinz、PepsiCo、Coca-Cola、Campbell Soup、Keurig Dr Pepper)が市場を占める一方、地域ブランドやニッチブランドが差別化で競争する余地も相当程度残されています。既存大手は二重戦略を追求しています。販促支出と小売業者との関係を通じてコアの従来型ポートフォリオを守りながら、オーガニックや低温圧搾の成長を取り込むためにプレミアムサブブランドを買収または立ち上げています。PepsiCoの2024年のSuja Lifeへの少数株取得はこのアプローチの典型例であり、低温圧搾ブランドに流通力を提供しながら、PepsiCoがSujaのDTCおよび自然食品チャネルの専門知識から学ぶことを可能にしています。

Coca-ColaのSimplyブランドは糖分含有量の削減と保存料の排除のために処方を見直しており、ラインを「より健康的な」代替品として位置づけています。Minute Maidは数量主導の価格競争力のある製品として残っています。機能性野菜ジュースでは単一ブランドが支配的でなく、また廃棄物ゼロの消費者に訴求できる可能性があるリフィラブルガラスボトルシステムでも、逆物流が経済的にスケールできれば、ホワイトスペースの機会が生まれています。Pressed JuiceryやNatalie's Orchid Island Juiceなどの小規模な破壊者は垂直統合(農園や共同包装施設の所有)を活用して品質とサプライチェーンを管理しており、この戦略はコモディティ価格の変動から保護しますが、多大な資本投資を必要とします。

技術が競争上の差別化要因となっています。HPPまたはPEF処理を導入するブランドは「加熱なし」または「生」の属性を訴求でき、QRコードとブロックチェーントレーサビリティを統合するブランドは透明性を重視する消費者に響く産地証明を実証できます。このセクターの特許活動は包装革新に集中しており、Tetra Pakは冷蔵なしで賞味期限を延長する無菌カートン設計の複数の特許を保有し、Scholle IPNなどのフレキシブルポーチメーカーはリサイクル可能性を向上させるモノマテリアル構造の特許を申請しています。競合環境はさらに集中が進む可能性が高く、EPRコンプライアンスコストを吸収したり有利なPCR樹脂契約を交渉したりするスケールを欠く小規模ブランドはマージン圧縮に直面し、プレミアムポートフォリオを追加しようとする十分な資本を持つ既存大手にとって魅力的な買収ターゲットとなっています。

北米果物・野菜ジュース業界リーダー

The Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Campbell Soup Company

Keurig Dr Pepper

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TropicanaはPure-Pakで「フレッシュ&ライト」レンジを発表し、糖分30%削減と1日分のビタミンC必要量100%を提供しています。このローンチは、味と栄養のバランスを提供することで、より健康的な飲料オプションへの高まる消費者需要に合致しています。

- 2025年3月:PrinivはBlue Tree Technologiesと提携し、添加物不使用の新しい低糖オレンジジュースを導入し、米国全土のスーパーマーケットの棚に並べています。このコラボレーションは、自然で健全な製品を提供することで健康意識の高い消費者に応えるPrinivのイノベーションへのコミットメントを示しています。

- 2025年1月:Odwallaはオレンジ、グアバ、ショウガの100%ジュースブレンドを特徴とする新しいジュースとスムージーのラインナップを発売しました。この製品ラインは、進化する消費者の嗜好に応えるために高い栄養価を維持しながら独自の風味の組み合わせを提供するOdwallaの取り組みを反映しています。

- 2024年12月:Florida's Natural Growersは消費者のフィードバックに応えて「果肉なし」オレンジジュースバリアントを発売し、先進的なろ過技術を使用して風味と栄養成分を保持しながら果肉を除去しました。この製品は、なめらかな食感を好みながらも濃縮物ベースのジュースを避けたい消費者をターゲットにしています。

北米果物・野菜ジュース市場レポートの調査範囲

ジュースとは、果物や野菜を絞ったり圧搾したりして天然の液体を抽出した飲料です。北米果物・野菜ジュース市場は、製品タイプ、カテゴリー、包装タイプ、流通チャネル、地域別に区分されています。製品タイプ別では、市場はフルーツジュース、野菜ジュース、ネクターに区分されています。この分類は、従来の果物ベース飲料、野菜主体ブレンド、ネクター処方にわたる消費パターン、進化する味の嗜好、製品ポジショニングを評価します。カテゴリー別では、市場は従来型とオーガニックに分類されており、製品採用に対するクリーンラベル需要、健康意識、プレミアム化の影響を浮き彫りにしています。包装タイプ別では、レポートはPET/ガラスボトル、テトラパック、ポーチ、その他の包装フォーマットを分析しています。流通チャネル別では、市場はオントレードとオフトレードに区分されており、オフトレードチャネルはさらにスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他に分類されています。地理的には、レポートは米国、カナダ、メキシコ、北米その他をカバーしています。各セグメントについて、市場規模の算定と予測は金額(USD百万)ベースで実施されています。

| フルーツジュース |

| 野菜ジュース |

| ネクター |

| 従来型 |

| オーガニック |

| PET/ガラスボトル |

| テトラパック |

| ポーチ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | フルーツジュース | |

| 野菜ジュース | ||

| ネクター | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装タイプ別 | PET/ガラスボトル | |

| テトラパック | ||

| ポーチ | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米果物・野菜ジュース市場の現在の規模はいくらですか?

2026年に385億9,000万USDと評価されており、2031年までに456億2,000万USDに達すると予測されています。

市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 3.4%を記録すると予測されています。

最も速く成長している製品セグメントはどれですか?

機能性成分で強化された野菜ジュースが2031年に向けてCAGR 4.21%で拡大しています。

ポーチがより人気になっている理由は何ですか?

ポーチは携帯性と分量管理のニーズを満たしながら、硬質ボトルと比較して最大70%少ない包装材料を使用しています。

最も速い成長を見せる国はどこですか?

メキシコは中産階級の購買力の向上と米国加工業者へのサプライチェーンの連携に支えられ、CAGR 4.87%で成長すると予測されています。

規制は新製品の発売にどのような影響を与えていますか?

「健康的」表示に関するFDAの改訂と前面パッケージへの糖分警告の導入が迫っていることで、低糖、クリーンラベル、機能性ブレンドへの処方見直しが進んでいます。

最終更新日: