ヨーロッパ無糖エナジードリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

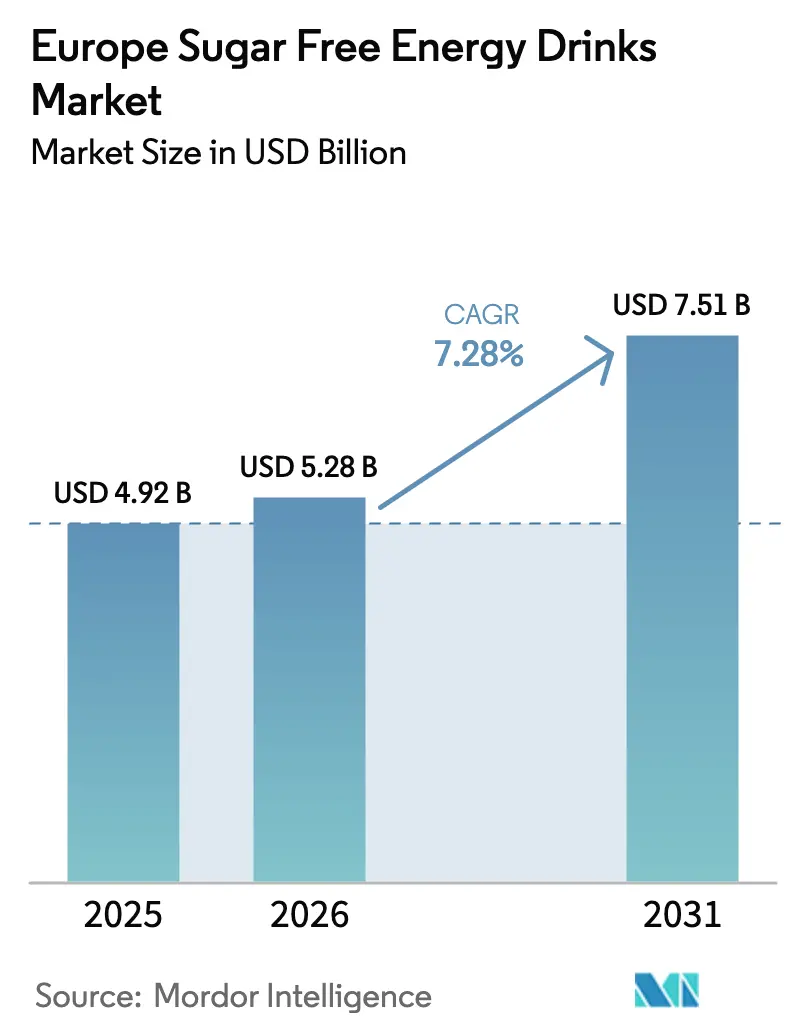

| 基準年の市場規模 (2025) | 4.92 十億米ドル |

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ無糖エナジードリンク市場分析

ヨーロッパ無糖エナジードリンク市場規模は2025年に49億2,000万USDと評価され、2026年の52億8,000万USDから2031年には75億1,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.28%です。この成長は、低糖分処方を支持する消費者嗜好の変化と規制措置、より厳格な国別砂糖課税政策、および機能性ゼロカロリー製品の入手可能性の向上によって牽引されています。金属缶は、その利便性と冷蔵サプライチェーンとの適合性から、引き続きカテゴリーを支配しています。一方、プレミアムガラス瓶やスリム形状は、デポジット返却制度やエナジードリンクをライフスタイル製品として位置づけるブランド戦略に支えられ、普及が進んでいます。小売データによると、低カロリーおよびノーカロリーバリアントはエナジードリンクセグメント全体の3倍の速さで成長しており、確立されたブランドはデジタルネイティブブランドとの競争において棚での存在感を維持するため、主力製品の処方を見直しています。植物由来の代替品が直接消費者向けチャネルやeスポーツスポンサーシップを活用し、2大多国籍企業の市場支配に挑戦するなか、競争環境は激化しています。

主要レポートのポイント

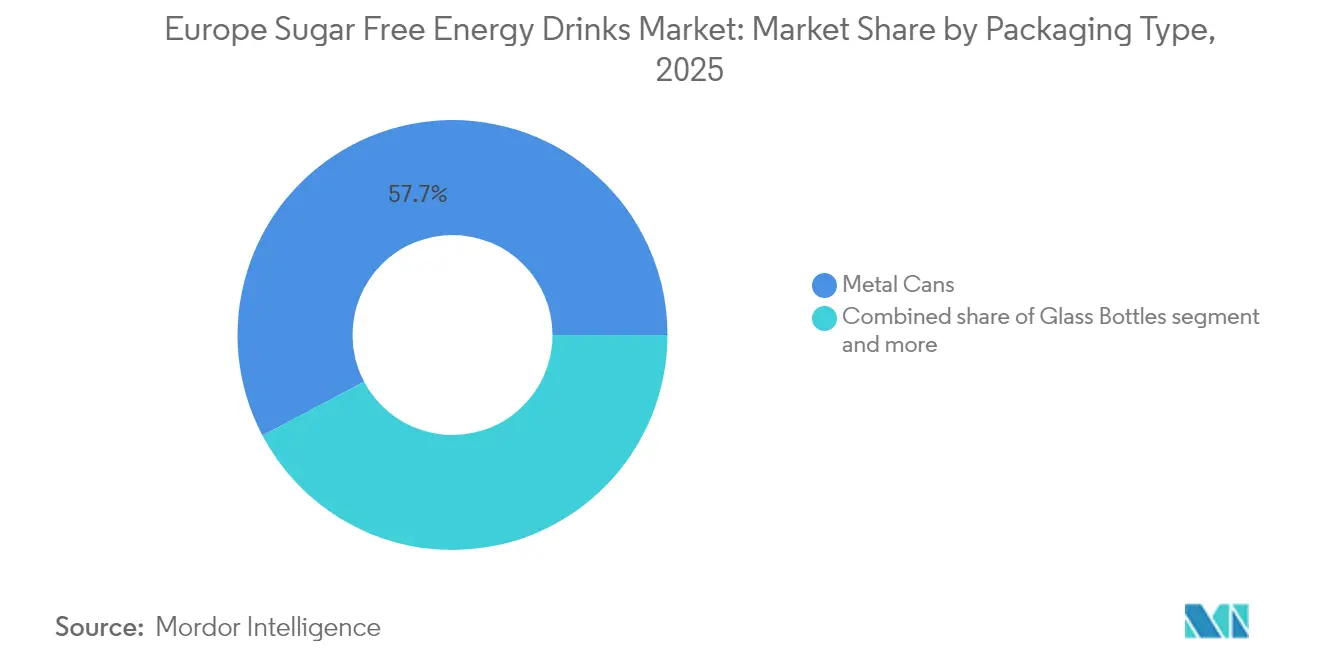

- 包装タイプ別では、金属缶が2025年のヨーロッパ無糖エナジードリンク市場シェアの57.74%を占め、ガラス瓶は2026年から2031年にかけてCAGR 8.12%で成長すると予測されています。

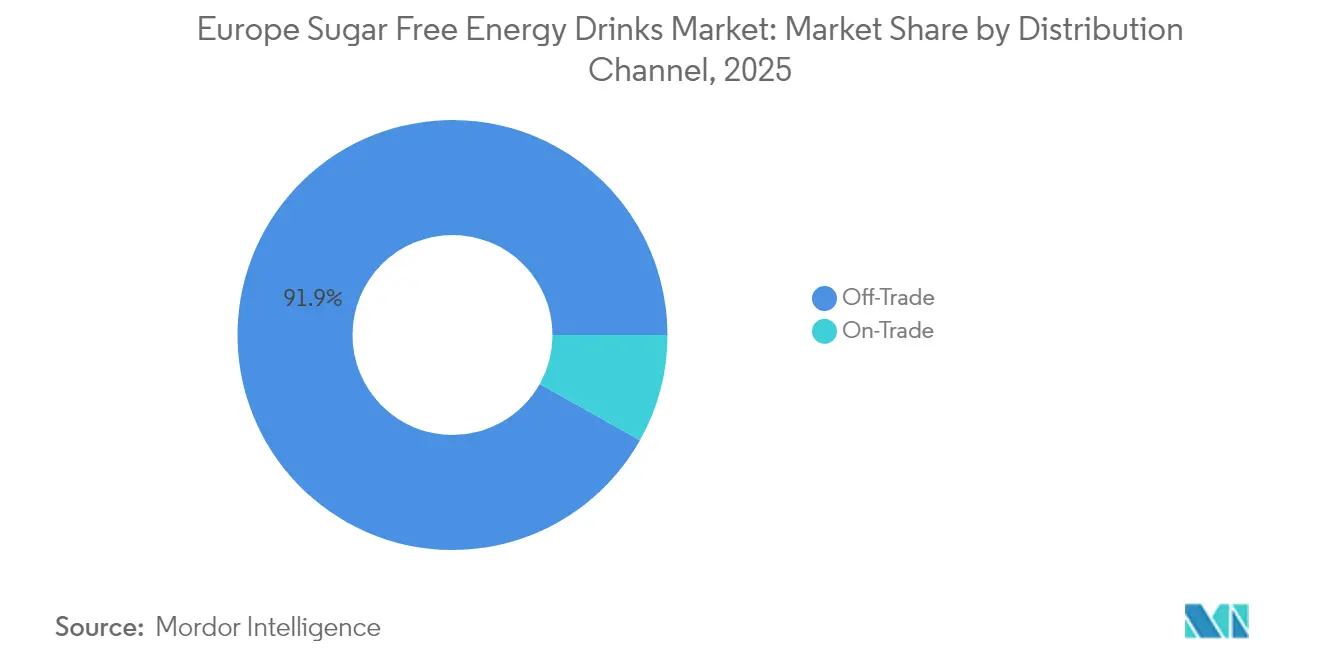

- 流通チャネル別では、オフトレードが2025年の収益の91.86%を占め、オントレード会場は2031年までCAGR 7.74%で回復すると予測されています。

- 地域別では、イギリスが2025年の地域価値の27.86%を占め、スペインは2031年までCAGR 8.21%で最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ無糖エナジードリンク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然および非栄養性甘味料のイノベーション | +1.5% | イギリス、ドイツ、オランダでの早期採用を伴うグローバル | 中期(2〜4年) |

| eスポーツおよびゲーム中心の需要急増 | +1.2% | イギリス、ドイツ、フランス、スペイン、ポーランド | 短期(2年以内) |

| 天然甘味料の革新(ステビア/アルロースブレンド) | +1.3% | 欧州連合全域、一部市場での新規食品承認待ち | 長期(4年以上) |

| 健康志向の消費者と欧州連合の砂糖税 | +1.8% | イギリス、フランス、ベルギー、アイルランド、スペイン、ポルトガル | 中期(2〜4年) |

| eコマースおよびDTCサブスクリプションの急増 | +1.0% | イギリス、ドイツ、オランダ、スウェーデン、中央ヨーロッパへの波及 | 短期(2年以内) |

| 大学スポーツスポンサーシップ支出の増加 | +0.8% | イギリス、ドイツ、フランス、スペイン、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然および非栄養性甘味料のイノベーション

天然および非栄養性甘味料のイノベーションは、ヨーロッパにおける無糖エナジードリンクの成長を牽引する重要な要因です。ブランドは、健康志向のポジショニングと砂糖入りバリアントと同等の味覚のバランスを取ることに注力しています。消費者はますます、カロリー添加、血糖値の急上昇、または人工添加物なしにエネルギーと機能性を提供する「天然甘味料使用」処方を好むようになっています。このトレンドは、メーカーが第一世代の高甘味度甘味料を超え、風味の本物らしさ、口当たり、および全体的な官能的魅力を高める高度な甘味システムへと移行することを促しており、これらはエナジードリンク市場におけるリピート購入に影響を与える重要な要素です。規制の明確化と原料技術の進歩がこの成長を支えています。欧州委員会規則1131/2011は、エナジードリンクにおけるステビオール配糖体の使用を最大600mg/Lまで認めており、処方者が甘味強度とブレンド戦略を最適化する柔軟性を提供しています[1]出典:欧州連合、"文書32011R1131、" europa.eu。さらに、IngredionのERYSTAエリスリトールやTate & LyleのReb MおよびReb Dステビア抽出物などの次世代甘味料は、重要な技術的進歩を示しています[2]出典:Tate & Lyle、"処方ニーズに対応するステビア原料のラインナップをご覧ください。" tl.tateandlyle.com。これらのイノベーションにより、ブランドは以前のステビアバリアントに関連する苦味を低減しながら、砂糖に似た口当たりを再現することが可能になっています。これらの進展は、ヨーロッパの小売棚における「天然甘味料使用」および「人工甘味料不使用」の表示の普及を促進し、消費者の信頼を高め、無糖エナジードリンクが砂糖入りオプションやその他の機能性飲料とより効果的に競争できるようにしています。

eスポーツおよびゲーム中心の需要急増

ヨーロッパ全域でのeスポーツ、オンラインゲーム、ストリーミング文化の成長が、無糖エナジードリンクの需要を牽引しています。ゲーマーはますます、従来のエナジードリンクに関連するカロリー摂取や血糖値の急落なしに持続的な精神的覚醒を提供する製品を求めています。数時間に及ぶことが多い競技ゲームセッションでは、認知的刺激をサポートし、反応時間を向上させ、集中力を高める飲料が必要とされます。無糖エナジードリンクはこれらの要件を満たし、パフォーマンス、持久力、および長時間の消費に注力するゲーマーにとっての「クリーンエネルギー」オプションとして自らを位置づけています。さらに、ゲーム人口の大多数を占めるZ世代とミレニアル世代の消費者の間での健康意識の高まりが、ゼロシュガー、天然甘味料使用、および機能性製品への嗜好の変化を促しています。これらには、ノートロピクス、ビタミンB群、および植物由来カフェインを添加した処方が含まれます。その結果、無糖エナジードリンクは飲料としてだけでなく、ヨーロッパの拡大するゲーム経済においてパフォーマンス向上剤としても不可欠な存在となっています。このトレンドは販売量の成長を牽引し、高頻度消費市場セグメントにおけるブランドロイヤルティを育んでいます。

健康志向の消費者と欧州連合の砂糖税

ヨーロッパの消費者の間での健康意識の高まりと、より厳格な砂糖削減政策が相まって、無糖エナジードリンクへのシフトを促進しています。過剰な砂糖摂取と生活習慣病との関連性に対する認識が消費者の期待を変えました。エナジードリンクは今や、パフォーマンス向上剤としてだけでなく、長期的な健康目標をサポートすべき製品としても見られています。健康リスクと規制措置がこのトレンドをさらに強化しています。国際糖尿病連合によると、ポルトガルは2024年に14.3%という欧州最高の成人糖尿病有病率を記録し、クロアチアが13.7%でこれに続いています[3]出典:国際糖尿病連合、糖尿病アトラス、" diabetesatlas.org。これにより砂糖摂取に対する社会的意識が高まり、低糖分およびゼロシュガー飲料オプションへの需要が高まっています。さらに、英国ソフトドリンク産業課税や西欧・北欧における同様の措置など、EU全域および国別の砂糖税と処方改善目標が、カテゴリー経済に大きな影響を与えています。これらの政策は高糖分製品にペナルティを課す一方で、無糖代替品の価格競争力を高めています。

eコマースおよびDTCサブスクリプションの急増

eコマースおよび直接消費者向け(DTC)サブスクリプションモデルの成長が、ヨーロッパ無糖エナジードリンク市場の拡大を大きく牽引しています。これらのチャネルは、消費者がこのカテゴリーの製品を発見し、購入し、消費する方法を変革しています。デジタルプラットフォームは多国籍企業と新興ブランドの両方にとって参入障壁を低下させ、従来の小売流通への過度な依存なしに迅速な市場浸透を可能にしています。無糖エナジードリンクにとって、eコマースプラットフォームは機能的メリット、原料の透明性、および健康属性を強調するための効果的な媒体を提供しており、これらは健康志向でデジタルに精通した消費者の購買決定に影響を与える重要な要素です。DTCサブスクリプションモデルはリピート購入を促進し、顧客生涯価値を高め、ブランドロイヤルティを育むことでこの成長をさらに支えています。無糖エナジードリンクは、専門家、ゲーマー、フィットネス愛好家、シフトワーカーによる頻繁な消費のため、自動補充モデルに特に適しています。さらに、オンライン限定オファー、バンドル価格、フレーバーミックスパックが製品トライアルとクロスSKU購入を促進しています。DTCチャネルを通じて収集されたファーストパーティデータにより、ブランドは消費者の嗜好に合わせて処方、包装、メッセージングを迅速に適応させることができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料への懐疑心とクリーンラベルへの懸念 | -0.9% | イギリス、ドイツ、フランス、オランダ、スウェーデン | 中期(2〜4年) |

| カフェインおよび若者向けマーケティングに関するより厳格な規制 | -1.2% | イギリス、ノルウェー、ポーランド、ルーマニア、EU全域への波及リスクあり | 短期(2年以内) |

| スリム形状向けの缶ライン生産能力の不足 | -0.6% | EU全域、中央・東欧に集中 | 中期(2〜4年) |

| 高甘味度甘味料原料コストの変動 | -0.7% | グローバル、ブレグジット後のイギリスのサプライチェーンにおける急性リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人工甘味料への懐疑心とクリーンラベルへの懸念

規制当局の承認にもかかわらず、合成甘味料に対する消費者の懐疑心は続いています。この懸念は、2023年のニュートリスコアアルゴリズムの更新によって高まりました。この更新により、人工甘味料入り飲料の中央スコアが1.0から4.0に再分類されました。その結果、ほとんどのゼロシュガーエナジードリンクはBからCの評価に格下げされました。この政策変更は、カロリー摂取がなくても非栄養性甘味料と代謝障害との関連を示唆する新興の疫学的研究と一致しています。これに対応して、ブランドはモンクフルーツやアルロースなどの植物由来の代替品をますます探求しており、これらは「天然」オプションとして位置づけられています。しかし、アルロースは欧州連合およびイギリスで新規食品審査中であり、商業的な入手可能性が遅れています。その結果、メーカーはステビア・エリスリトールブレンドに依存していますが、一部の消費者はこれを依然として加工品と見なしています。

カフェインおよび若者向けマーケティングに関するより厳格な規制

年齢制限措置は、英国のエナジードリンク市場を含む北欧および東欧全域でますます広く採用されつつある。英国保健・社会福祉省の影響評価によると、11歳から16歳の生徒の4%が毎日エナジードリンクを摂取しており、11%が毎週摂取していることが明らかになった。消費率は経済的に恵まれない地域で特に高く、そのような地域ではエナジードリンクがより入手しやすく手頃な価格であることが多い。このことが、16歳未満の個人への販売に対する法定禁止措置の導入に関する協議を促し、健康上の懸念に対処し未成年者の過剰摂取を抑制することを目的としている。2024年には、ポーランドとルーマニアがエナジードリンクに関するより厳格な規制を導入し、表示および流通に関する要件を強化した。これらの規制は糖分含有量に関わらず適用され、ゼロシュガーのSKUについても数量成長を制限している。新たな規制は、より高い透明性を確保し、若年層へのエナジードリンクの入手可能性を制限するよう設計されている。その結果、ブランド各社はこれらの制限の影響を軽減し、より成熟した顧層をターゲットにするため、職場の自動販売機、プレミアムな飲食店向けチャネル、フィットネス関連のパートナーシップなど、成人向けチャネルへとマーケティング戦略をシフトさせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:スリム缶がプレミアム化を牽引

金属缶は2025年の市場シェアの57.74%を占め、コンビニエンスストア、スーパーマーケット、自動販売機での強い存在感によって牽引されており、これらの場所では携帯性と冷蔵効率が環境への懸念よりも優先されています。PETボトルは中程度のポジションを占め、再封可能性と大容量サービングサイズを提供し、ジム利用者や通勤者を引き付けています。しかし、フランス、スペイン、イタリアなどの国で実施されている使い捨てプラスチック禁止令により課題に直面しています。通常250〜330ミリリットルの範囲のスリム形状缶は、小さなサービングを節度と関連付ける女性および健康志向の消費者をターゲットにするブランドとして人気が高まっています。この需要にもかかわらず、中央・東欧の共同包装施設ではこれらの形状の生産能力が依然として限られており、夏のピーク時期に供給制約をもたらしています。

ガラス瓶は2026年から2031年にかけて年平均成長率(CAGR)8.12%で成長すると予測されており、包装形状の中で最高の成長率です。この成長は、持続可能性と強化されたブランド認知を重視するオントレード会場とプレミアム小売チャネルによって支えられています。PETボトルは便利ではあるものの、規制上の精査が強まっています。欧州連合の使い捨てプラスチック指令は、ボトルに2025年までに少なくとも25%、2030年までに30%のリサイクル素材を含めることを要求しており、これが原料コストを押し上げ、アルミニウムおよびガラス包装代替品への移行を加速させています。

流通チャネル別:オフトレードの優位性とオントレードの回復

オフトレードチャネルは2025年の市場シェアの91.86%を占め、コンビニエンスストアでの衝動買いとスーパーマーケットのプロモーション活動によって牽引されています。しかし、オントレード会場は復活を遂げており、ナイトライフ、フィットネスセンター、エンターテインメント複合施設がエナジードリンクを飲料提供に組み込むにつれ、2031年までCAGR 7.74%の成長が予測されています。オフトレードセグメント内では、オンライン小売と直接消費者向けサブスクリプションが、特にRogue EnergyやG FUELなどのゲーム向けブランドの間で普及しています。これらのブランドはカスタマイズ可能なフレーバーパックと自動補充サービスを提供し、従来の小売マークアップを回避し、コミュニティエンゲージメントを通じてブランドロイヤルティを育んでいます。

オントレードの成長は主に都市部に集中しており、プレミアムガラス瓶形状と機能的ポジショニングがウェルネストレンドと一致しています。ジムとヨガスタジオは高マージンの流通拠点として台頭しており、無糖エナジードリンクはプロテインシェイクや電解質飲料と直接競合しています。サブスクリプションモデルの採用は、堅牢な物流インフラが翌日配送を可能にし、高いデジタル決済普及率がシームレスな定期取引を促進するイギリス、ドイツ、オランダで最も顕著です。

地域分析

イギリスは2025年の地域収益の27.86%を占め、確立された小売環境、ゼロシュガー製品ポートフォリオの大幅な拡充、および機能性飲料を日常消費習慣に組み込んだ消費者基盤によって支えられています。保健・社会福祉省による16歳未満への販売制限に関する協議が一定の不確実性をもたらしています。しかし、ブランドは年齢関連の販売制限に対して販売量の成長を守るため、職場の自動販売機やプレミアムオントレード会場などの成人向けチャネルへとマーケティングの焦点を積極的にシフトしています。

スペインは2031年までCAGR 8.21%で成長すると予測されており、主要市場の中で最も急速な成長を示しています。この成長は、エナジードリンク消費量が多い若い人口層と、全面禁止よりも処方改善を重視する規制の枠組みによって牽引されています。ドイツ、フランス、イタリアは合わせて地域販売量の約35%を占めています。特にドイツでは、2025年第2四半期にMonster EnergyとCoca-Cola Zero Sugarが二桁成長を示し、熱帯フレーバーとゼロシュガー処方を組み合わせたRio PunchやStrawberry Dreamsなどの新製品発売によって牽引されました。

ポーランド、オランダ、ベルギー、スウェーデンは主要成長市場として台頭しています。ポーランドは可処分所得の増加と、スペインと同様の消費パターンを持つ若い人口から恩恵を受けています。オランダとスウェーデンはeコマース普及率と直接消費者向け販売採用においてリードしています。欧州連合の加盟国ではないノルウェーは、地域の規制動向に影響を与えています。ノルウェー保健省が提案する16歳未満への販売禁止は、スカンジナビア全域での処方改善努力とマーケティング調整を促しています。一方、中央・東欧市場を含むその他のヨーロッパは、小売インフラの近代化と多国籍ブランドが主要都市圏を超えて流通網を拡大するにつれ、急速な成長を遂げています。

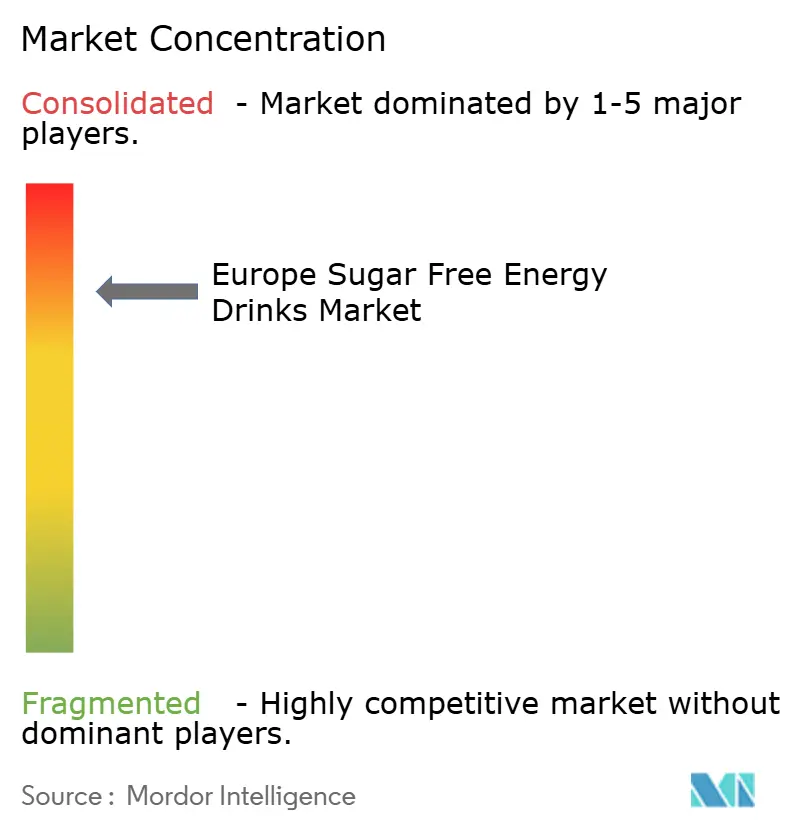

競争環境

市場は高度に集中しており、複数のプレーヤーが市場シェアを争っています。プライベートラベルメーカーは企業間取引売上の17%を占め、主に価格競争力でゼロシュガー処方を模倣した小売業者ブランドを提供しています。このトレンドは粗利益率に相当な圧力をかけており、ブランドプレーヤーは競争上のポジションを維持するために体験型マーケティングへの投資と機能的差別化の強調を余儀なくされています。ブランドプレーヤーはますます、価格に敏感な代替品が支配する競争環境において自らを差別化するため、インタラクティブキャンペーンやパーソナライズされた製品提供などのユニークな顧客体験の創出に注力しています。

Celsius、Tenzing、Grenadeなどの新規参入者は、直接消費者向けサブスクリプション、eスポーツスポンサーシップ、ジムパートナーシップを活用することで従来の小売チャネルを迂回しています。これらの企業は原料の透明性とコミュニティエンゲージメントに注力しており、若い消費者に訴求しています。クリーンラベル原料を強調し、ソーシャルメディアやイベントを通じてコミュニティ意識を育むことで、これらのブランドはより深いレベルで消費者とつながることができます。この戦略により、既存ブランドとその製品の価値と真正性をますます疑問視する層の間でロイヤルティを構築し、現代的で共感できる代替品として自らを位置づけることができます。

機能性水分補給、植物由来処方、オントレードのプレミアム化などの分野に機会が存在します。これらのセグメントでは、ガラス瓶形状とプレミアム原料のナラティブが、品質と独自性を求める消費者に訴求することで、1サービングあたりのより高いマージンをサポートします。機能性水分補給製品は健康志向の消費者に対応し、植物由来処方は持続可能で倫理的なオプションへの高まる需要と一致しています。オントレードのプレミアム化は、プレミアム提供が高い価格を要求できるホスピタリティ環境での消費者体験の向上に注力しています。これらのアプローチはまた、ブランドが自らを差別化し、コンビニエンスストアで一般的に見られる激しい価格競争へのエクスポージャーを低減することを可能にします。

ヨーロッパ無糖エナジードリンク業界のリーダー企業

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Carabao Group Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Celsiusは、2026年1月に発売予定の4種類の新しいゼロシュガー・フルーツ系エナジードリンクフレーバーを導入し、イギリスおよびアイルランドでの存在感を拡大する予定です。新バリアントは、スパークリングラズベリーピーチ、スパークリングマンゴーレモネード、スパークリングキウイグアバ、スパークリングストロベリースイカで、ブランドのコアレンジの一部です。このローンチは、より健康的な無糖機能性飲料への需要の高まりに対応することを目的としています。

- 2025年8月:Monster Energyは、ゼロシュガーのUltraレンジに新しいグレープフルーツフレーバーバリアント、Monster Ultra Fantasy Ruby Redを導入しました。8月中旬からイギリス全土で展開されるこの飲料は、甘さと酸味のバランスが取れた爽やかなシトラスプロファイルを持つユニークなグレープフルーツの味わいを提供します。鮮やかなピンクの500ml缶(プレーンおよび価格表示付き)と4缶マルチパックで入手可能です。

- 2025年6月:Red Bullはイギリスで新しい無糖エナジードリンク、Red Bull Sugarfree Lilac Editionを導入しました。グレープフルーツとブロッサムのフレーバーを特徴とするこのローンチは、革新的なフレーバーへの消費者の関心に応えるものです。製品はコンビニエンスおよびグロサリーチャネルで入手可能で、250ml、335ml、473ml缶、および250ml 4パックで提供されています。

- 2025年1月:FIFCOが所有するコスタリカブランドのMaxxx-Energyは、アクティブな消費者とフィットネス愛好家をターゲットとした新しいゼロシュガー・ゼロカロリーエナジードリンクラインを発売しました。更新された処方には、持続的なエネルギーと持久力のための自然なATP産生をサポートするElevATPと、身体パフォーマンスを向上させ筋肉回復を促進するL-カルニチンが含まれています。このラインはアップルキウイとブラックベリーブーストのフレーバーで入手可能で、爽やかな味わいとパフォーマンス重視の原料を組み合わせています。

ヨーロッパ無糖エナジードリンク市場レポートの範囲

ガラス瓶、金属缶、PETボトルが包装タイプ別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、イギリスが国別セグメントとしてカバーされています。| 金属缶 |

| PETボトル |

| ガラス瓶 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 | |

| オントレード |

| ドイツ |

| イギリス |

| イタリア |

| スペイン |

| フランス |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 包装タイプ別 | 金属缶 | |

| PETボトル | ||

| ガラス瓶 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| オントレード | ||

| 地域別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| スペイン | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 炭酸ソフトドリンク - 炭酸ソフトドリンクとは、炭酸化されて通常フレーバーが付けられたノンアルコール飲料であり、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから得られ、ボトル、カートン、パウチなどのさまざまな包装形式で加工・密封されたノンアルコール飲料である包装ジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合、保存料やフレーバーが添加されています。

- すぐに飲めるお茶およびすぐに飲めるコーヒー - すぐに飲めるお茶およびすぐに飲めるコーヒーは、さらに希釈することなく消費できるよう醸造・調製された、事前包装されたノンアルコール飲料です。すぐに飲めるお茶には通常、フレーバーと甘味料が加えられたさまざまな茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、すぐに飲めるコーヒーは、多くの場合ミルク、砂糖、またはフレーバーと混合された事前醸造コーヒー処方を含み、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒感を提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンクは、炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量の砂糖を含むコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁または果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料です。 |

| 100%ジュース | 果物をその果汁の形で使用し、量を補うための水を加えない果物・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは認められていません。 |

| ジュースドリンク(果汁24%以下) | 果汁・野菜汁を24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(果汁25〜99%) | 果物の種類によって定義される最低法定限度を持ち、25〜99%の果物を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分が除去され、ジュース濃縮物として知られる濃厚なシロップ状の製品となったジュースの形態です。 |

| すぐに飲めるコーヒー | 購入時に消費できる状態で販売される、調製済み形態の包装コーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| すぐに飲めるお茶 | すぐに飲めるお茶は、醸造や調製なしに即時消費できる状態の包装茶製品です。 |

| アイスティー | アイスティーは、ミルクなしで砂糖と時にはフルーツフレーバーを加えたお茶から作られた飲料で、冷たい状態で飲まれます。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な原料を含む場合もあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどまたは全くない、人工甘味料を使用した無糖エナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された原料を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来の原料を含んでいます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む、小さいが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を低減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、飲料をその場で消費しない酒販店、スーパーマーケット、その他の場所を意味します。 |

| コンビニエンスストア | 消費者が幅広い消費財やサービス(一般的に食品とガソリン)を素早く購入できる便利な場所を提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中で、ブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除するシールを形成するために、滅菌条件下で滅菌済み容器と蓋に冷たい商業的に無菌の製品を充填することを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用を目的として設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは、免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供する飲食サービス施設。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更することなく行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常小売価格」よりも低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない原料から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に上昇させる数分間の高強度動作と、短時間の低強度動作を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費に適した状態、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られた甘い北米のソフトドリンクです。ルートビアは通常、ただし必ずしもそうではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の原料に依存しています。人気の選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム