胃内滞留型薬物送達システムアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

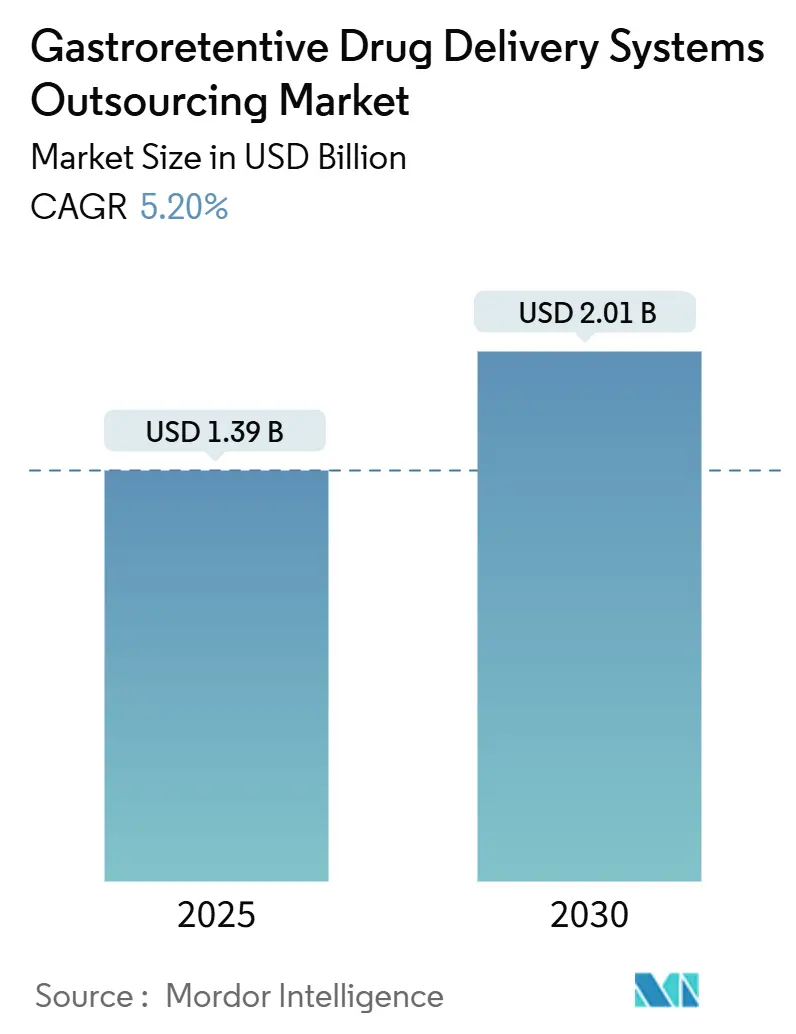

| 市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胃内滞留型薬物送達システムアウトソーシング市場分析

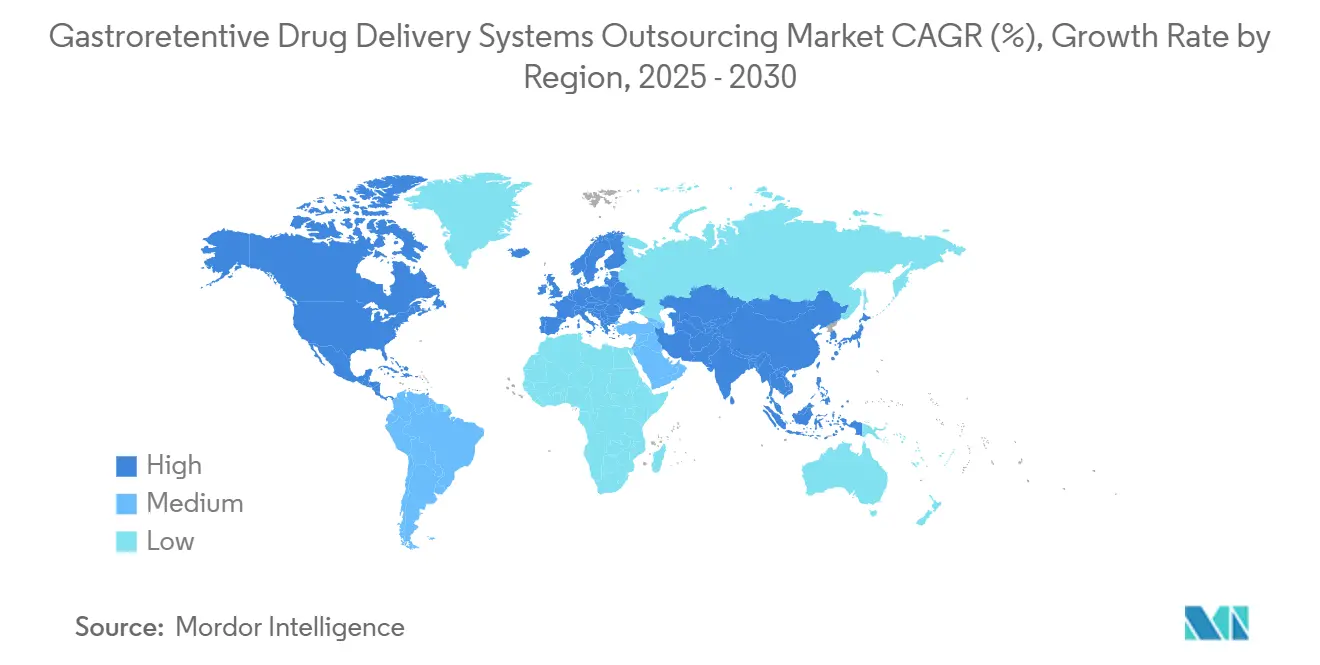

胃内滞留型薬物送達システムアウトソーシング市場規模は2025年に13億9,000万米ドルとなり、2030年までに20億1,000万米ドルに達すると予測され、5.20%のCAGRで前進します。この成長は、数量主導の拡大から、AI主導の製剤設計やハイブリッド滞留メカニズムを中心とした技術による価値創造への移行を反映しています。ブロックバスター分子の特許満了リスクが、大手製薬企業を胃内滞留型フォーマットに依存したライフサイクル管理プログラムへと誘導し、独占性の維持を図っています。同時に、バイオテクノロジー企業はこれらのプラットフォームをペプチドおよびタンパク質への経口投与を実現するための入口として捉え、治療経済学を再形成しています。地域別パフォーマンスは分岐しており、北米は深いCDMOネットワークと有利な規制環境により2024年収益の38.9%を占め、アジア太平洋は国内イノベーターが能力格差を縮小する中、12.4%のCAGRで最も急速に拡大しています。

主要レポートのポイント

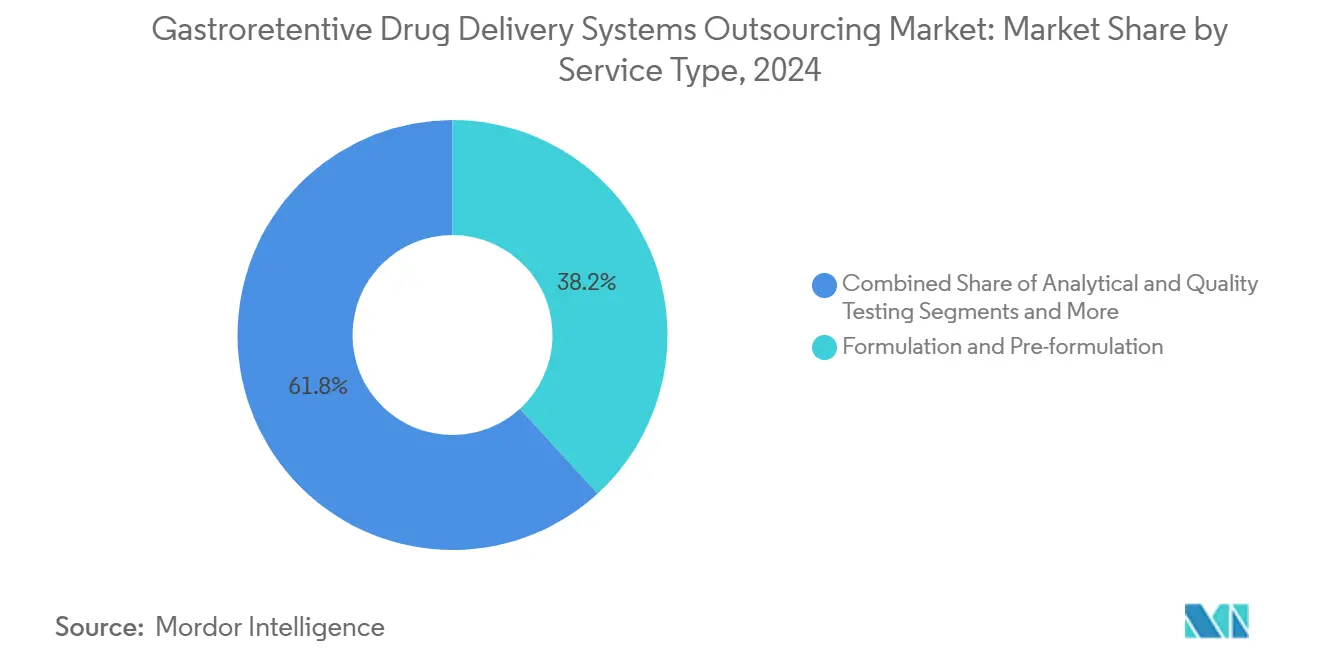

- サービスタイプ別では、製剤・前製剤が2024年の胃内滞留型薬物送達システムアウトソーシング市場シェアの38.2%を占め、臨床試験製造は2030年にかけて12.8%のCAGRで成長すると予測されています。

- 剤形アプローチ別では、浮遊型システムが2024年の胃内滞留型薬物送達システムアウトソーシング市場規模の42.5%のシェアでリードし、デュアルメカニズム・ハイブリッドプラットフォームは2030年にかけて14.6%のCAGRで拡大する見込みです。

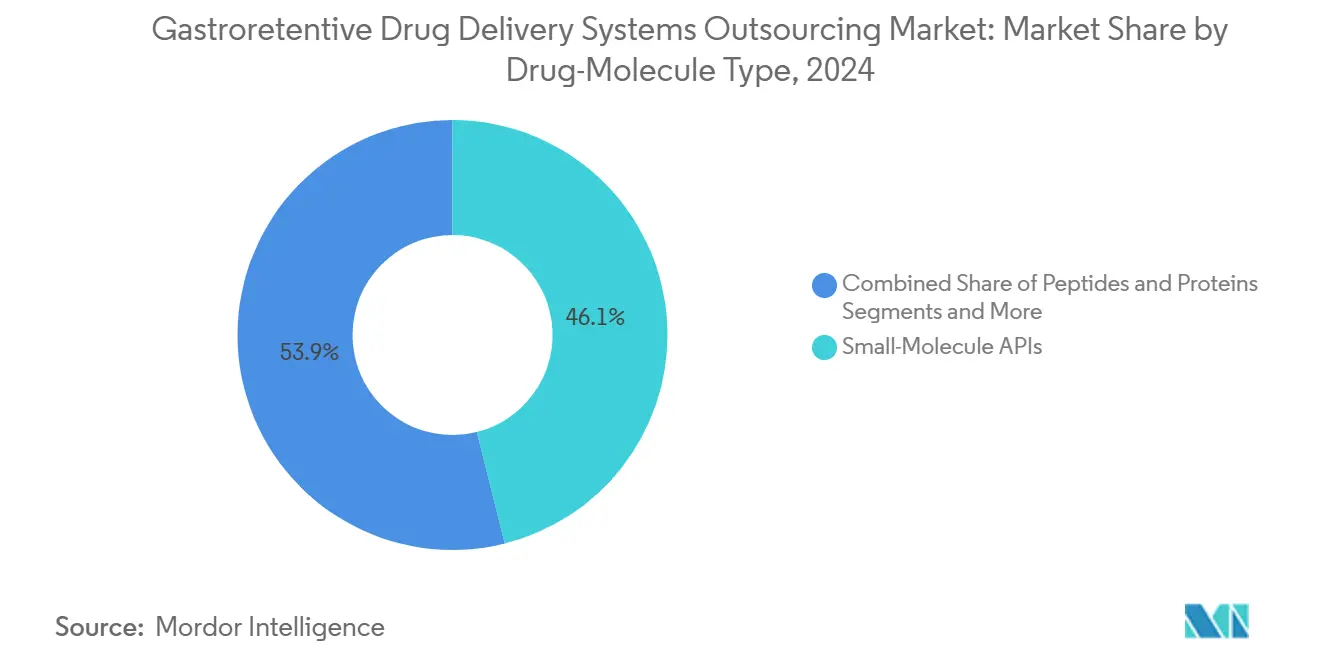

- 薬物分子タイプ別では、低分子APIが2024年収益の46.1%を占めましたが、ペプチドおよびタンパク質は最高の13.9%のCAGR見通しを示しています。

- エンドユーザー別では、大手製薬企業が2024年需要の54.6%を占め、バイオテクノロジー企業は12.3%のCAGRを示し、最も急成長する顧客基盤を代表しています。

- 地域別では、北米が2024年に38.9%の収益シェアでリードし、アジア太平洋は2025年~2030年にかけて12.4%のCAGRを記録すると予測されています。

グローバル胃内滞留型薬物送達システムアウトソーシング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経口バイオアベイラビリティ向上への需要 | +1.30% | 北米および欧州連合に集中するグローバル | 中期(2~4年) |

| 特許崖ライフサイクル管理イニシアチブ | +0.80% | 主に北米および欧州連合 | 短期(2年以内) |

| 胃疾患(GERD、ピロリ菌)の有病率上昇 | +0.90% | グローバル、先進市場で最大の影響 | 長期(4年以上) |

| ペプチドおよびタンパク質の経口送達へのシフト | +1.20% | グローバル、北米での早期採用 | 中期(2~4年) |

| 3Dプリンティングによる個別化GRDDSプロトタイプの実現 | +0.80% | 北米および欧州連合、APACへ拡大 | 長期(4年以上) |

| AI主導のインシリコ製剤スクリーニングによるアウトソーシング障壁の低下 | +0.90% | グローバル、テクノロジーハブが先導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

経口バイオアベイラビリティ向上への需要

製薬開発者は、吸収窓が狭い化合物やpH感受性安定性を持つ化合物を救済する手段として、制御された胃内滞留をますます重視しています。GERDの世界有病率13.98%は、困難な胃内条件下でも機能する製剤に対する患者ニーズの規模を示しています。[1]World Journal of Gastrointestinal Pharmacology and Therapeutics、「胃食道逆流症の世界的負担への洞察:その広がりと影響の理解」、wjgnet.com pH応答性ポリマーと浮遊性マトリックスを組み合わせることで、現代のシステムは全身性副作用を悪化させることなく溶解速度を向上させます。これらの進歩は開発パイプラインにおける減耗リスクを低下させ、棚上げされた分子を実行可能な資産に転換し、胃内滞留型薬物送達システムアウトソーシング市場をポートフォリオ最適化のための戦略的ツールとして強化します。

特許崖ライフサイクル管理イニシアチブ

推定1,830億米ドルの処方薬売上が2030年までにジェネリック侵食に直面しており、再製剤化を防衛戦略として高めています。胃内滞留型剤形は放出動態に関する追加特許を確保し、新規化学物質よりも迅速な規制審査を獲得してプレミアム価格を維持します。単一の滞留プラットフォーム内に複数の有効成分を統合することでジェネリック複製をさらに複雑にし、特許崖を差別化された治療提供のための踏み台として再位置付けします。

胃疾患(GERD、ピロリ菌)の有病率上昇

北米人の20%以上がGERDを抱えており、ピロリ菌感染率は特定地域で41%に達しています。[2]The Lancet Gastroenterology & Hepatology、「1990年~2017年における195カ国・地域の胃食道逆流症のグローバル・地域・国別負担」、thelancet.com どちらの状態もpHおよび粘膜特性を変化させ、従来の剤形のパフォーマンスを損ないます。粘膜接着型およびpH非依存性滞留技術は長期滞留にわたって薬物曝露を安定させ、慢性胃疾患管理における服薬遵守と転帰を向上させるカスタマイズされたソリューションへの需要を支えています。

ペプチドおよびタンパク質の経口送達へのシフト

患者の好みと支払者のコスト圧力が、注射に代わる経口生物製剤の探索を促進しています。酵素分解から不安定なペプチドを保護する滞留プラットフォームと透過促進剤を組み合わせることで、臨床的に意義のあるバイオアベイラビリティが実証され、かつて非経口経路に限定されていた治療法の経口版に数十億ドルの見通しが開かれています。このトレンドは胃内滞留型薬物送達システムアウトソーシング市場における高度なハイブリッドシステムの採用を加速させます。

3Dプリンティングによる個別化GRDDSプロトタイプの実現

積層造形により形状と密度の迅速な反復が可能となり、高コストの工具変更なしに患者固有の浮力プロファイルと多区画錠剤を製造できます。北米および欧州のテクノロジーハブがこれらのパイロットを先導しており、APACの施設もパウダーベッド融合ラインのスケールアップを開始し、個別化薬物送達経済学の新時代を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 患者間の胃生理学的変動性の高さ | -0.70% | グローバル、多様な集団で特に困難 | 長期(4年以上) |

| 複雑な国別制御放出規制 | -0.50% | グローバル、新興市場で最大の影響 | 中期(2~4年) |

| 次世代GRDDSに対する脆弱なIVIVCモデル | -0.40% | グローバル、先進製薬市場に集中 | 中期(2~4年) |

| 特殊低密度ポリマーの供給ボトルネック | -0.30% | グローバル、北米および欧州で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

患者間の胃生理学的変動性の高さ

胃排出は30分から4時間に及ぶ可能性があり、滞留時間と薬物放出の予測を複雑にします。高齢患者、多剤併用レジメン、および消化管病理は変動性を増幅させ、スポンサーはより大規模な臨床コホートを実施せざるを得なくなり、コストが上昇します。脆弱なインビトロ・インビボ相関(IVIVC)モデルは規制上の不確実性を高め、開発サイクルを長期化させ、投資意欲を抑制します。

複雑な国別制御放出規制

FDA、EMA、および新興市場のガイドラインの相違により、スポンサーは申請書類をカスタマイズし、場合によっては製品を再製剤化する必要があり、タイムラインが数四半期から数年延長されます。配合製品および新規ポリマークラスは長期審査に直面し、規制予算が限られた中小企業を抑止し、グローバル上市を遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:製剤サービスが早期段階のイノベーションを牽引

早期段階の製剤・前製剤は2024年収益の38.2%を占め、下流の製造戦略を定義する上での重要な役割を強調しています。このサービスグループの胃内滞留型薬物送達システムアウトソーシング市場規模は、スポンサーがAI主導のポリマー選択を活用してベンチ反復を削減するにつれて着実に前進すると予測されています。ペプチドペイロードの複雑性の増大が高度な賦形剤スクリーニングへの需要を高め、ニッチな専門知識を持つCDMOへのアウトソーシングを促進しています。

臨床試験製造は絶対値では小さいものの、精密投与試験の増加に伴い12.8%のCAGRを示しています。スポンサーはますます適応型デザインを実施しており、小規模で段階的なバッチ生産を必要とし、柔軟な封じ込めと迅速な切り替え能力を持つ施設を優先しています。分析・品質試験は規制精査と歩調を合わせて成長し、プロセス開発・スケールアッププロバイダーは商業バッチの形状と浮力プロファイルを精緻化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形アプローチ別:ハイブリッドシステムが技術ランドスケープを再形成

浮遊型錠剤は実証済みの設計規則と低い規制摩擦により2024年収益の42.5%を維持しました。しかし、浮力と粘膜接着または膨張性マトリックスを統合したデュアルメカニズムハイブリッドは14.6%のCAGRで上昇しており、12時間を超える徐放を必要とする未充足の臨床ニッチを獲得しています。この急増は心代謝および抗感染症治療全体に採用を分散させ、胃内滞留型薬物送達システムアウトソーシング市場のフットプリントを拡大しています。

粘膜接着型システムは粘膜界面に有効成分を固定することで局所的な胃疾患に対応し、膨潤型フォーマットは体積膨張により高用量要件を満たします。高密度錠剤は運動性が低下した高齢者使用のニッチとして残っています。メーカーはこれらのメカニズムを組み合わせるために3Dプリント構造を求めており、次世代適応放出デバイスを予示しています。

薬物分子タイプ別:ペプチド送達が市場ダイナミクスを変革

低分子APIは依然として46.1%のシェアで価値を支配しており、主に特許満了が近づいている再製剤化ブロックバスターです。ペプチドおよびタンパク質の胃内滞留型薬物送達システムアウトソーシング市場シェアは現在小さいものの急速に拡大しており、13.9%のCAGRは内分泌および希少疾患適応症におけるパイプラインシフトを反映しています。浮遊性腸溶性マイクロスフェア内でGLP-1アナログを保護することへの成功が商業的可能性を実証しています。

抗生物質は局所的な胃ターゲティングを活用してより低い全身曝露でピロリ菌を根絶し、吸収窓が狭い心血管薬は延長滞留を通じて治療域を獲得します。腫瘍学および免疫学生物製剤を含むその他の高価値分子は、経口の利便性と制御された曝露プロファイルを組み合わせることを目指した前臨床プログラムに参入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテクノロジー企業がイノベーション採用を加速

大手製薬企業は2024年の受注の54.6%を占め、レガシーフランチャイズのライフサイクル防衛に集中しています。しかし、バイオテクノロジー企業に関連する胃内滞留型薬物送達システムアウトソーシング市場規模は最も急速に拡大しており、12.3%のCAGRは経口投与生物製剤試験の急増と一致しています。胃内滞留型薬物送達システムアウトソーシング産業は、したがって、送達技術と新規モダリティを共同開発する新興イノベーターへの力のシフトを目撃しています。

スペシャルティ製薬プレーヤーはプレミアム価格でニッチな適応症をターゲットにし、ジェネリクスメーカーは第一世代特許が失効するにつれて複雑なジェネリック機会に向けてポジションを取っています。学術機関はMITの拍動性デポなどの早期段階のブレークスルーをライセンスを通じて商業パイプラインに供給し、コラボレーションネットワークを深化させています。

地域分析

北米は確立された臨床インフラと厳格ながら予測可能なFDA経路により2024年収益の38.9%を生み出しました。Eli Lillyの500億米ドルのマルチサイト拡張やNovo Nordiskの41億米ドルの充填・仕上げ工場などの投資は、ローカライズされた強靭なサプライチェーンへのコミットメントを強調しています。胃内滞留型薬物送達システムアウトソーシング市場は、製剤サイクルを加速させる隣接するAIおよび3Dプリンティングクラスターから恩恵を受けています。

アジア太平洋は2030年にかけて12.4%のCAGRで最も急速に動いており、インドの契約研究ハブと中国の規制近代化によって推進されています。ポリマー生産における規模の経済と成長する国内バイオテクシーンにより、この地域は重要なアウトソーシング先となっています。地域政府はICHガイドラインと基準を調和させており、参入障壁を緩和してAPAC全体での胃内滞留型薬物送達システムアウトソーシング市場のプレゼンスを拡大しています。

欧州は技術的に成熟しており、Sanofの13億ユーロのインスリンサイトなど高価値生物製剤と持続可能性重視の製造への投資を誘導しています。EMAの修正放出に関するガイダンスは明確性を提供しますが、環境規制がよりグリーンなポリマーと無溶剤プロセスの採用を促進しています。南米および中東・アフリカは、主に多国籍製薬テンダーと古い胃内滞留型設計をライセンスする地域ジェネリクスを通じて、初期段階ながら改善しつつある普及を示しています。

競合ランドスケープ

胃内滞留型薬物送達システムアウトソーシング市場は中程度の集約を示しており、上位5社のCDMOおよび製剤スペシャリストが合計で約55%の収益を占め、参入障壁は相当あるものの禁止的ではないことを反映しています。2025年のNovo NordiskによるCatalentの165億米ドルの買収は、高度な送達能力を内部化する戦略的必要性を示しています。

企業はAI対応製剤スイート、複数の管轄区域にわたる規制の深さ、およびハイブリッドメカニズム特許ポートフォリオで競争しています。アーカンソー大学のセルロースナノクリスタルマイクロスフェアなどの材料イノベーションが、クライアント関係を固定する独自プラットフォームに供給されています。[3]アイントホーフェン工科大学、「新しい方法でタンパク質薬物の体内への段階的放出が可能に」、phys.org

ホワイトスペースの機会は、個別化医療、経口生物製剤、および単一の滞留シェル内の配合レジメンに集中しています。参入者はモジュール式3Dプリンティングとクラウド連携インシリコツールを活用して大規模な設備投資を回避し、徐々に集中度を低下させ競争を激化させています。

胃内滞留型薬物送達システムアウトソーシング産業リーダー

Catalent

Lonza

Thermo Fisher Inc.(Patheon)

Recipharm

Evonik Health Care

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:LGM Pharmaは高度な胃内滞留型製剤における米国能力拡大のために600万米ドルを投資しました。

- 2024年12月:Lonzaは修正放出需要に対応するためインドと中国に新しいカプセル工場を稼働させました。

- 2024年4月:Amneal Pharmaceuticalsは徐放性ピリドスチグミン胃内滞留型錠剤を開発するための助成金を確保しました。

グローバル胃内滞留型薬物送達システムアウトソーシング市場レポートスコープ

| 製剤・前製剤サービス |

| 分析・品質試験 |

| プロセス開発・スケールアップ |

| 臨床試験製造 |

| 商業製造 |

| 浮遊型システム |

| 粘膜接着型システム |

| 膨張型・膨潤型システム |

| 高密度型システム |

| デュアルメカニズム・ハイブリッドシステム |

| 低分子API |

| ペプチドおよびタンパク質 |

| 抗生物質 |

| 吸収窓が狭い薬物 |

| その他の高価値分子 |

| 大手製薬企業 |

| スペシャルティ製薬 |

| バイオテクノロジー企業 |

| ジェネリクスメーカー |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 製剤・前製剤サービス | |

| 分析・品質試験 | ||

| プロセス開発・スケールアップ | ||

| 臨床試験製造 | ||

| 商業製造 | ||

| 剤形アプローチ別 | 浮遊型システム | |

| 粘膜接着型システム | ||

| 膨張型・膨潤型システム | ||

| 高密度型システム | ||

| デュアルメカニズム・ハイブリッドシステム | ||

| 薬物分子タイプ別 | 低分子API | |

| ペプチドおよびタンパク質 | ||

| 抗生物質 | ||

| 吸収窓が狭い薬物 | ||

| その他の高価値分子 | ||

| エンドユーザー別 | 大手製薬企業 | |

| スペシャルティ製薬 | ||

| バイオテクノロジー企業 | ||

| ジェネリクスメーカー | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

胃内滞留型薬物送達システムアウトソーシング市場の現在の価値はいくらですか?

2025年に13億9,000万米ドルと評価され、2030年までに20億1,000万米ドルに達すると予測されています。

胃内滞留型技術において最も急速に成長している地域はどこですか?

アジア太平洋はCDMO能力の向上と規制改革により12.4%のCAGRで拡大しています。

将来の成長をリードすると予測される剤形アプローチはどれですか?

デュアルメカニズム・ハイブリッドシステムは2030年にかけて14.6%のCAGRで成長すると予測されています。

バイオテクノロジー企業が胃内滞留型プラットフォームに投資する理由は何ですか?

ペプチドおよびタンパク質の経口送達を実現し、患者のコンプライアンスを向上させ、新たな収益を解放することを目指しています。

GRDDSのグローバル商業化における主な障壁は何ですか?

開発タイムラインを長期化させコストを引き上げる、国別に異なる制御放出規制です。

最終更新日: