欧州大型トラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.99 十億米ドル |

| 市場規模 (2026) | 35.75 十億米ドル |

| 市場規模 (2031) | 46.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

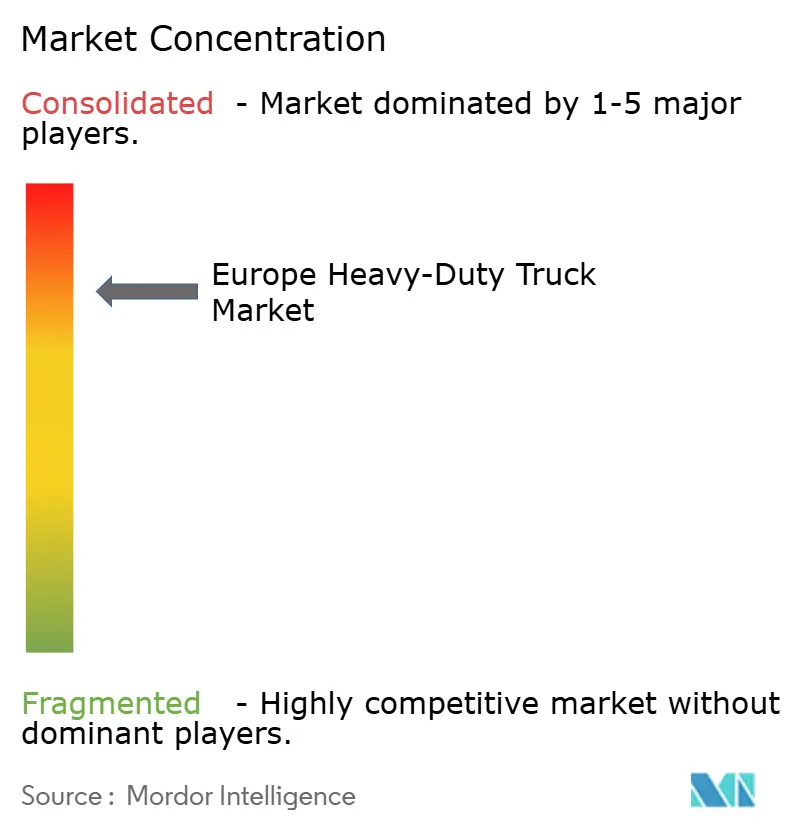

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州大型トラック市場分析

欧州大型トラック市場規模は、2025年の339億9,000万USDから2026年には357億5,000万USDへと成長し、2026年から2031年にかけてCAGR 5.18%で2031年までに460億2,000万USDに達すると予測されています。2040年までにCO₂を90%削減することを義務付ける規制、バッテリー電気トラックとディーゼルトラックの総保有コスト(TCO)均衡の急速な進展、および水素回廊の整備が購買意思決定を再形成しています。EUのフェーズ3 CO₂フレームワークに基づくペナルティ構造が非遵守コストを大幅に引き上げるため、フリートの更新は通常の減価償却スケジュールよりも早期に行われています。メーカーは開発サイクルを短縮するモジュラープラットフォームで対応し、物流事業者は予想される生産ボトルネックに先立って車両割り当てを確保するために発注を加速させています。ドイツは広範な低排出ゾーンにより需要の中心となっており、北欧諸国はグリーン電力の利用可能性とカーボンプライシングがゼロエミッション経済性を高めることから、最も急速な普及を記録しています。

主要レポートのポイント

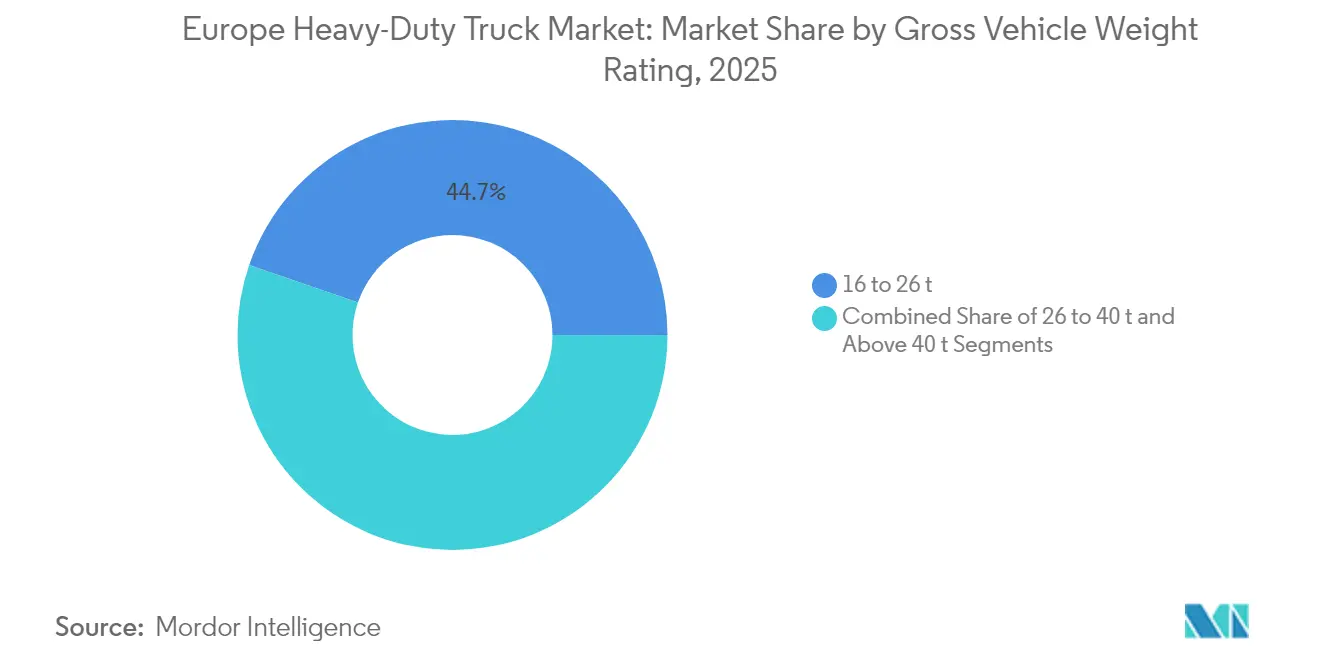

- 車両総重量別では、欧州大型トラック市場において40トン超クラスが2031年にかけてCAGR 8.73%で最も急速な拡大を記録し、16~26トンクラスは2025年の総収益の44.73%を占め最大シェアを保持しました。

- 推進方式別では、バッテリー電気トラックがCAGR 16.12%を記録し、内燃機関は2025年の欧州大型トラック市場シェアの92.84%を維持しました。

- 車軸タイプ別では、6×2構成がCAGR 7.15%で成長をリードし、4×2レイアウトは2025年に市場の41.88%を占めました。

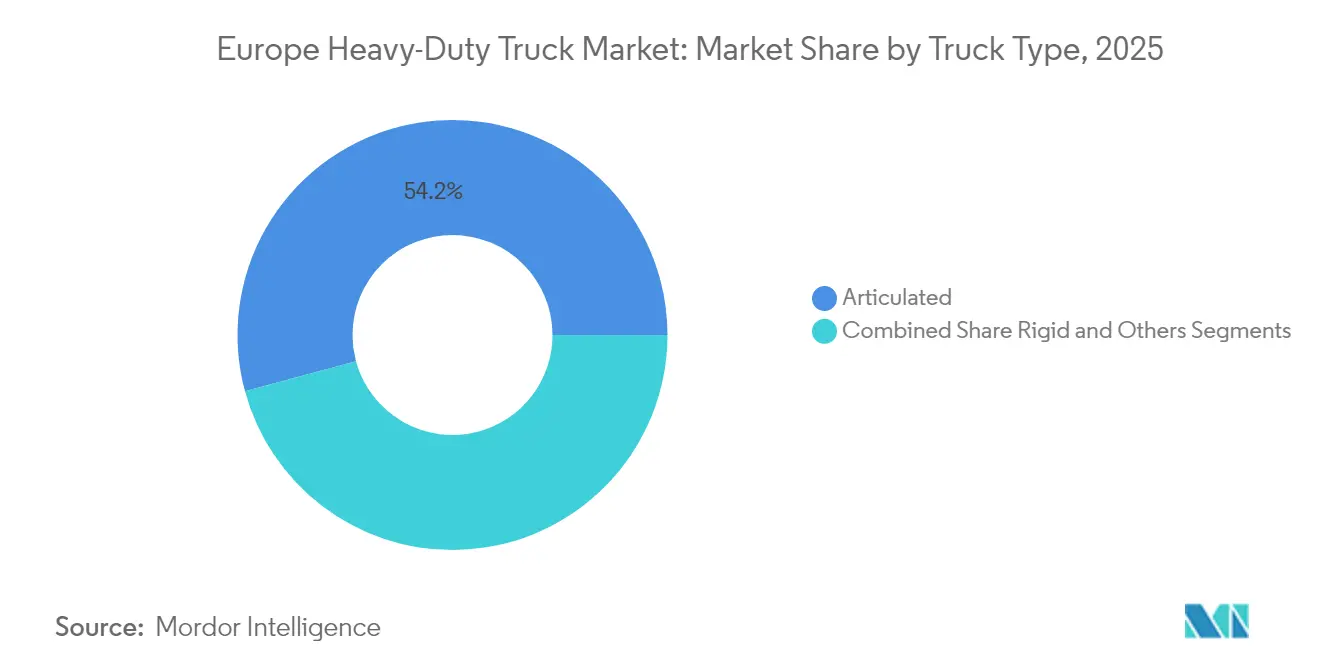

- トラックタイプ別では、連結車が2025年の欧州大型トラック市場において収益の54.21%を占め、リジッドトラックは2031年にかけてCAGR 6.37%で成長すると予測されています。

- 用途別では、貨物・物流が2025年の欧州大型トラック市場規模の47.39%を占め、長距離輸送用途はCAGR 8.03%の軌道に乗っています。

- 地域別では、ドイツが2025年の欧州大型トラック市場において19.32%のシェアを占め、北欧諸国は2031年にかけてCAGR 6.92%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州大型トラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUフェーズ3 CO₂基準の強化 | +1.8% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2~4年) |

| BEVトラックのTCO均衡 | +1.2% | ドイツ、ベネルクス、北イタリア | 短期(2年以内) |

| Eコマース主導の地域配送 | +0.9% | ドイツ、フランス、英国、オランダ | 短期(2年以内) |

| 都市部低排出ゾーン | +0.7% | ドイツ、フランス、イタリア、オランダ | 中期(2~4年) |

| 水素回廊プロジェクト | +0.6% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| OEMモジュラープラットフォーム | +0.4% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUフェーズ3 CO₂基準の強化(2025年~2030年)

超過CO₂ 1グラムあたり6,800ユーロのペナルティがメーカーに多大な財務的圧力をかけ、フリート平均を引き下げ、ゼロエミッショントラックを急速にスケールアップしなければならないという明確な市場シグナルを発しています[1]国際クリーン交通委員会、「欧州委員会が提案する大型車両向けCO₂基準」、theicct.org。早期導入フリートは、グリッド制約が強まる前に供給コミットメントと優遇電力料金を確保することで競争優位を獲得します。

地域輸送路線におけるBEVトラックのTCO均衡

バッテリー電気トラックの総保有コスト計算は、400キロメートル未満の路線において2025年にディーゼル同等車との均衡に達します。地域輸送用途は、最適化された充電スケジュールを可能にし航続距離への不安を軽減する予測可能な路線パターンから恩恵を受け、夜間デポ充電により公共急速充電インフラに関連するプレミアムが解消されます。電動パワートレインのメンテナンスコスト優位性がエネルギー節約効果を複合的に高め、電気トラックはオイル交換、ディーゼル微粒子フィルター再生、および大型ディーゼルエンジンで年間通常8,000~12,000ユーロかかる排気ガス再循環システムのメンテナンスを不要にします。

Eコマース主導の地域配送ブーム

小包量は増加し続け、欧州大型トラック市場において現在のBEV航続距離能力と合致する高頻度・中距離配送へと貨物パターンが移行しています。地域フルフィルメントネットワークは16~26トンクラスのリジッドトラックを優先し、電動シャシーへの発注を押し上げています。地域配送モデルを採用することで、平均日間走行距離は250~350キロメートルの範囲に抑制されています。この航続距離は現在の電気トラックの能力とシームレスに合致します。DHLが欧州ハブで電気トラックを戦略的に展開していることは、物流事業者の可能性を示す証左です。巧みな経路最適化と同期充電により、サービス品質を損なうことなく大幅な排出削減を実現できます。

電動化普及を加速させる都市部低排出ゾーン

欧州の都市は低排出ゾーンを強化し、事実上ディーゼルトラックを締め出しています。これらのゾーンは都市物流における電気トラックへの非公式な義務として機能しています。都市中心部が地域ネットワークの配送量の40~60%を占めることを考えると、事業者は適応を余儀なくされています。財務的影響は甚大で、アクセスを失うだけでなく、二重フリートの維持または非効率な経路の選択というジレンマに直面し、運営コストが15~25%急増します。

ZEVトラックの高い初期費用

電気トラックはいまだにディーゼルの2.5~3倍のコストがかかり、欧州大型トラック市場において車両ライフ全体での総コスト優位性にもかかわらず、キャッシュフローに制約のある事業者に圧力をかけています。バッテリーパックだけで価格プレミアムの半分を占める場合があります。リース契約は初期財務負担の軽減に役立ちますが、電気トラックの月額支払いはディーゼル車を依然として上回ります。このコスト格差は、特に建設・鉱業などの専門分野において課題をもたらします。したがって、電気トラックは高い価格設定だけでなく、規模の経済を制限する限られた生産量と堅牢な仕様によるコスト増加にも直面しています。

公共充電・水素補給インフラの整備遅延

トラックの電動化タイムラインは欧州における充電インフラの整備を上回っています。2030年までに、代替燃料インフラ規則はTEN-Tコアおよび包括的ネットワーク上の公共補給ステーションを200km以内の間隔で設置することを義務付けています。しかし、東欧諸国はこれらの展開目標を著しく下回っています。[2]欧州委員会、「欧州における持続可能なモビリティのための代替燃料」、transport.ec.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両総重量別:事業者が40トン超の積載量を追求

16~26トン帯は、都市配送および地域路線への適合性から2025年需要の44.73%を占め、数量リーダーの地位を維持しました。26~40トンカテゴリーは、多くの欧州都市が軽量構成を優遇する重量ベースのアクセス規制を実施する中、事業者が積載要件と都市アクセス制限のバランスを取る移行ゾーンとして機能しています。主要OEMが導入したモジュラーフレームはクラス間でのコンポーネント共有を可能にし、増分コストを低減して生産立ち上げを円滑化します。

40トン超カテゴリーは、企業が1回の輸送あたりの積載量を最大化し、ゼロエミッショントラックに対する規制上の車軸重量優遇措置を活用しようとしたことから、CAGR 8.73%で最も急速に拡大しました。このクラス内では、電動トラックが複数の加盟国で週末走行禁止の適用除外を享受し、資産稼働率をさらに高めています。重量クラスによって普及状況が異なるのは、重いトラックほど大型バッテリーパックを必要とするためですが、貨物収益における規模の経済が質量ペナルティを相殺します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:バッテリー電気が移行をリード

内燃機関は2025年に92.84%のシェアで依然として支配的でしたが、電気トラックはCAGR 16.12%を達成し、パワートレイン変革の最前線に立っています。初期展開は、デポ充電が運行パターンと合致する地域輸送に集中しています。天然ガスエンジンは橋渡しソリューションとしてニッチな魅力を持ちますが、バイオメタン価格の上昇が成長見通しを抑制しています。

燃料電池電気自動車は、水素のエネルギー密度優位性がインフラの制限を相殺する長距離輸送用途に特化したニッチポジションを占めています。ユーロ7の厳格化によりディーゼルの後処理コストが増大し、電動パワートレインへの移行が加速しています。市場において控えめなシェアを保持しているにもかかわらず、電気トラックメーカーは12~18ヶ月に及ぶ受注残を抱えており、生産能力を上回る需要を浮き彫りにしています。

車軸タイプ別:6×2構成が牽引力を獲得

4×2トラックは2025年の欧州大型トラック市場シェアの41.88%を維持し、牽引力需要が中程度の高速道路および都市配送路線における効率性を反映しています。バッテリー重量を車軸制限を超えることなく管理できるため、このレイアウトで電動化が最も進んでおり、既存のデポ充電ネットワークはすでに2軸リグを中心に構成されています。それでも、市場の勢いはゼロエミッションパワートレインの重量増加に積載量を損なうことなく対応できる多軸設計へとシフトしています。事業者は残存価値を注視しており、4×2構成の相対的なシンプルさが長期保有コストを予測可能に保ちます。

6×2セグメントは2026年から2031年にかけてCAGR 7.15%で拡大しており、完全な6×4パワートレインよりも低い転がり抵抗を維持しながら追加車軸にバッテリー質量を分散させる能力によって牽引されています。OEMのeアクスルシステムはこのレイアウトにシームレスに統合され、航続距離を改善するトルクベクタリングと回生ブレーキを実現します。特殊な6×4および6×6シャシーは、最大牽引力が効率目標を上回る建設・オフロード輸送において不可欠であり、重量輸送用の8×6および8×8構成は電動化の見通しが限られたニッチを占めています。すべてのバリアントにわたり、新しいフレームには後のバッテリーまたは燃料電池への転換に向けてディーゼルモデルを将来対応させるための事前設計された取り付けポイントと高電圧配線が含まれています。

トラックタイプ別:リジッドトラックが都市集中から恩恵を受ける

連結車の組み合わせは2025年の欧州大型トラック市場シェアの54.21%を占め、長距離・トレーラーベースの貨物モデルへの地域の依存度を示しています。フリートはインターモーダルハブでトレーラーを切り離す運用上の柔軟性を重視しており、ディーゼルトラックがこのスペースで引き続き支配的です。それでも、バッテリー統合は連結リグにとってパッケージングの課題をもたらします。トラックがエネルギー貯蔵の大部分を担わなければならず、充電スケジュールはトレーラーの交換とドライバーの休憩時間と調整する必要があるためです。これらの制約が最大量構成における近期の電動化率を抑制しています。

リジッドトラックはEコマースが都市・地域配送需要を加速させる中、2031年にかけてCAGR 6.37%で成長しています。一体型シャシーはバッテリー配置を簡素化し、使用可能な積載スペースを拡大し、トレーラー物流なしに夜間デポ充電を可能にして総保有コストを削減します。物流事業者は低排出ゾーン規制下での都市中心部アクセスにリジッドフォーマットを好み、モジュラーバン・トゥ・トラックボディが積載要件の迅速な再構成を可能にします。IVECO S-eWay Articの発売は、連結用途に向けて技術が追いついていることを示していますが、現在のインフラ経済性は依然として人口密集回廊でのリジッド展開を優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:長距離輸送セグメントがゼロエミッション技術を採用

貨物・物流用途は2025年の欧州大型トラック市場規模の47.39%を占め、地域商業を支える幅広い物品輸送を反映しています。都市小包配送と地域配送が走行距離を支配し、バッテリー電気の航続距離とデポ充電モデルと自然に合致しています。これらのセグメントの事業者は、予測可能な路線プロファイルがエネルギー使用とバッテリーサイクリングを最適化するため、迅速な回収期間を達成します。厳格な配送時間枠も、断続的な交通での即時トルクと回生停止を提供する電動パワートレインを優遇します。

長距離輸送ミッションは、燃料電池システムと高密度バッテリーがゼロエミッション航続距離を500km超に延長するにつれ、2026年から2031年にかけてCAGR 8.03%で成長すると予測されています。TEN-Tネットワーク沿いの水素回廊資金が国境を越えた貨物に適した補給インフラを支援し、都市間路線の従来の制約を緩和します。建設・鉱業用途は、過酷な使用サイクルがバッテリー劣化を加速させ、低生産量では依然としてコスト高な堅牢設計を必要とするため遅れています。一方、燃料駆動レンジエクステンダーを搭載したScaniaの電気トラックのパイロットなどは、フリートが都市部のゼロエミッション義務を満たしながら長距離輸送の柔軟性を維持できるハイブリッドな経路を示しています。

地域分析

ドイツは2025年需要の19.32%を占め、密度の高い貨物ネットワーク、広範なサプライヤーベース、および充実した購入インセンティブによって牽引されています。主要都市のほとんどをカバーする低排出ゾーンが既存ディーゼルフリートの早期更新を促し、信頼性の高いグリッド電力へのアクセスがデポ充電の展開を加速させています。資金調達プログラムが取得コストを最大半分に引き下げ、国内OEMの存在が地域雇用と政治的支持を固めています。

北欧地域は、豊富な再生可能電力、通行料免除、および航続距離能力を拡張するパイロット電気道路システムに支えられ、2031年にかけてCAGR 6.92%を記録すると予測されています。政府支援のカーボンプライシングがディーゼルの運営費を引き上げ、寒冷気候においてもBEVのライフサイクル経済性を有利にしています。

スペイン、ポーランド、ベネルクス諸国は、港湾中心の物流回廊がよりクリーンなトラックを必要とする中、次の普及波を示しています。オランダはロッテルダム港の電動化プロジェクトを活用して集中充電クラスターを構築し、ポーランドの急速な経済成長は貨物の近代化をEU排出規制と整合させています。東欧はインフラ整備で遅れをとっていますが、グリッドアップグレードが進めば長期的に相当な数量プールを代表します。

競争環境

欧州大型トラック市場では、上位3社が過半数のシェアを保持し、寡占的な環境を形成しています。この集中が技術進歩の同期化と戦略的インフラ投資への道を開いています。Daimler Truck AGはメルセデス・ベンツブランドの強みとeActrosプラットフォームを通じた電気トラックの早期商業化を活用してリードし、Volvo Groupのシェアは安全技術と持続可能な輸送ソリューションにおけるリーダーシップを反映しています。

戦略的焦点はハードウェアの差別化からソフトウェア、コネクティビティ、稼働時間サービスへとシフトしています。予知保全スイートが計画外のダウンタイムを削減し、経路計画アルゴリズムが空走行距離を削減します。これらのデジタル付加価値がOEMエコシステムに顧客を囲い込み、初期車両価格プレミアムを超えた切り替えコストを引き上げています。

特に中国ブランドの新興競合他社が、価格競争力のある電気トラックで市場防衛をテストしています。既存企業は現地生産、アフターセールスネットワーク、カスタマイズされた資金調達で対抗しています。主流OEMが高量セグメントを優先する建設、鉱業、自治体ニッチにおいては、専門メーカーにとって依然として機会が存在します。

欧州大型トラック業界リーダー

Daimler Truck AG

Volvo Group

Traton Group

DAF Trucks NV

Iveco Group NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:IVECOがS-eWay Articを発表。航続距離600kmを特徴とし、欧州主要回廊でのディーゼル同等能力を示しています。

- 2025年6月:MANが英国でeTGSをデビュー。インフラへの懸念を緩和するためにターンキーデポ充電ソリューションと車両発売を組み合わせています。

- 2025年2月:Daimler TruckがPaul Nutzfahrzeugeと提携し、欧州全域で水素トラックを商業化。長距離ゼロエミッションオプションを拡大しています。

- 2024年8月:Volvo Groupが電気トラック生産能力の拡大に向けて2億800万USDの資金を確保しました。

欧州大型トラック市場レポートの範囲

| 16~26トン |

| 26~40トン |

| 40トン超 |

| 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | |

| 電動 | バッテリー電気(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | |

| 燃料電池電気(FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| その他 |

| リジッド |

| 連結車 |

| その他 |

| 建設・鉱業 |

| 貨物・物流 |

| 長距離輸送 |

| その他 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| ポーランド |

| 北欧諸国 |

| ベネルクス |

| 欧州その他 |

| 車両総重量(GVW)別 | 16~26トン | |

| 26~40トン | ||

| 40トン超 | ||

| 推進方式別 | 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | ||

| 電動 | バッテリー電気(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | ||

| 燃料電池電気(FCEV) | ||

| 車軸タイプ別 | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| その他 | ||

| トラックタイプ別 | リジッド | |

| 連結車 | ||

| その他 | ||

| 用途別 | 建設・鉱業 | |

| 貨物・物流 | ||

| 長距離輸送 | ||

| その他 | ||

| 国・地域別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| 北欧諸国 | ||

| ベネルクス | ||

| 欧州その他 | ||

レポートで回答される主要な質問

現在の欧州大型トラック市場規模と成長見通しは?

市場は2026年に357億5,000万USDと評価され、2031年までに460億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.18%に相当します。

バッテリー電気大型トラックはいつディーゼルとの総保有コスト均衡に達しますか?

400km未満の地域輸送路線では、低エネルギーコストとメンテナンス費用に支えられ、TCO均衡はすでに2025年に達成されています。

欧州においてゼロエミッション大型トラックの普及をリードしている国はどこですか?

ドイツは広範な低排出ゾーン、インセンティブ、製造拠点の存在により19.32%の最大シェアを保持しています。

欧州大型トラック市場内で最も急速に成長しているセグメントはどれですか?

バッテリー電気推進方式が規制上の促進要因と車両経済性の改善に後押しされ、CAGR 16.12%で最高の成長率を示しています。

最も強い成長を示している車軸構成はどれですか?

6×2レイアウトは積載能力とeアクスル適合性のバランスを取ることから、CAGR 7.15%で前進すると予測されています。

最終更新日: