ヨーロッパ野菜種子市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

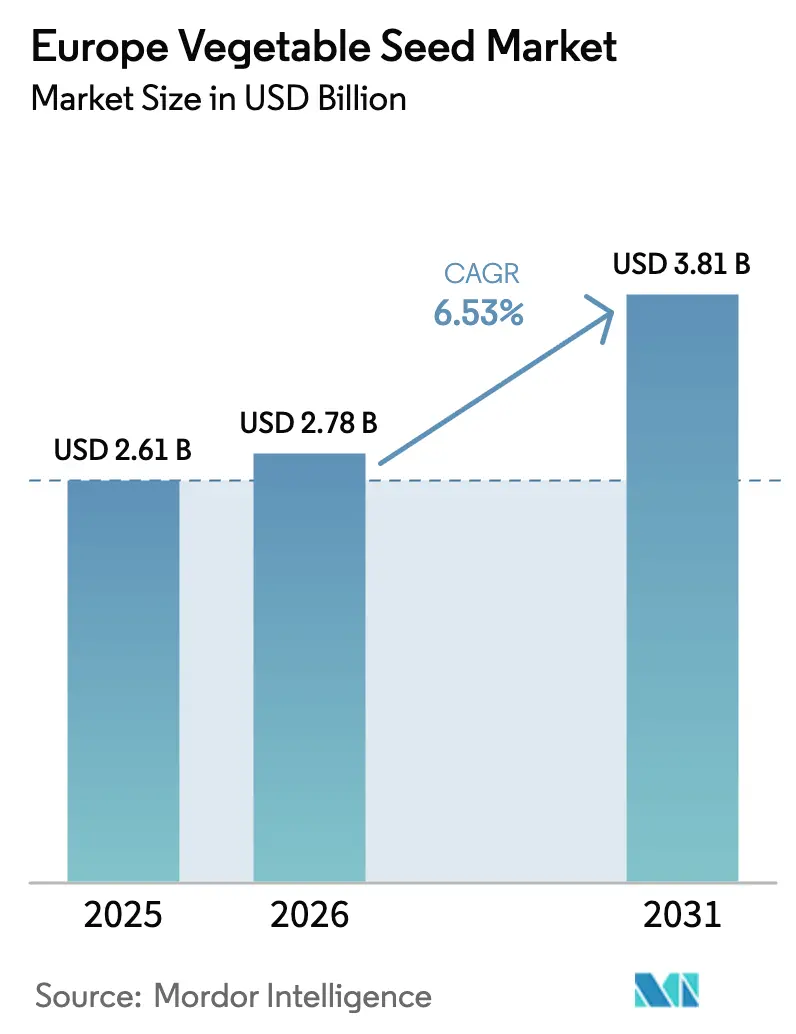

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ野菜種子市場分析

ヨーロッパ野菜種子市場規模は2025年に26億1,000万USDと評価され、2026年の27億8,000万USDから2031年には38億1,000万USDへと、予測期間(2026年~2031年)においてCAGR 6.53%で成長すると推定されています。欧州連合の共通農業政策(CAP)2023年~2027年は、直接支払いの25%をエコスキームに配分し、農家が認定済みの気候適応品種を採用することを奨励することで、市場成長を促進しています[1]出典:欧州委員会、「CAP 2023-27」、europa.eu。倍加半数体育種、ゲノミクスプラットフォーム、スピード育種における技術的進歩により、品種開発期間が短縮され、極端な気象条件に対する作物の耐性が向上しています。オランダ、スペイン、イタリアにおける施設栽培面積の拡大により、制御環境に適した種子の需要が増加しています。ロシアは輸入代替に注力し、国内育種家への財政的インセンティブを提供することで、貿易制限にもかかわらず種子の採用を促進しています。デンマークとオランダでは、ブロックチェーンの導入により、偽造種子流通の削減と知的財産保護強化の可能性が実証されています。

レポートの主要ポイント

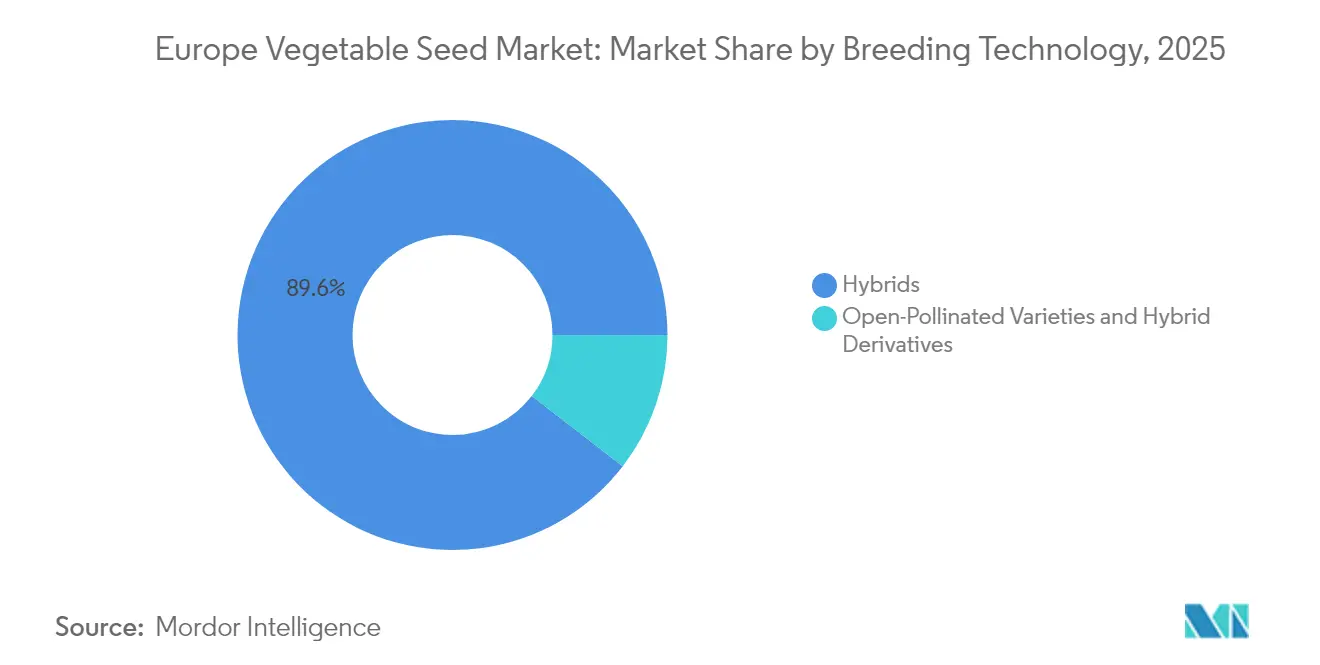

- 育種技術別では、ハイブリッド品種が2025年のヨーロッパ野菜種子市場シェアの89.55%を占め、2031年にかけてCAGR 6.72%の成長が見込まれており、支配的技術としての地位を確固たるものとしています。

- 栽培方式別では、露地栽培が2025年の市場の98.92%を占める一方、施設栽培はCAGR 8.19%で最速の成長が予測されています(2031年まで)。

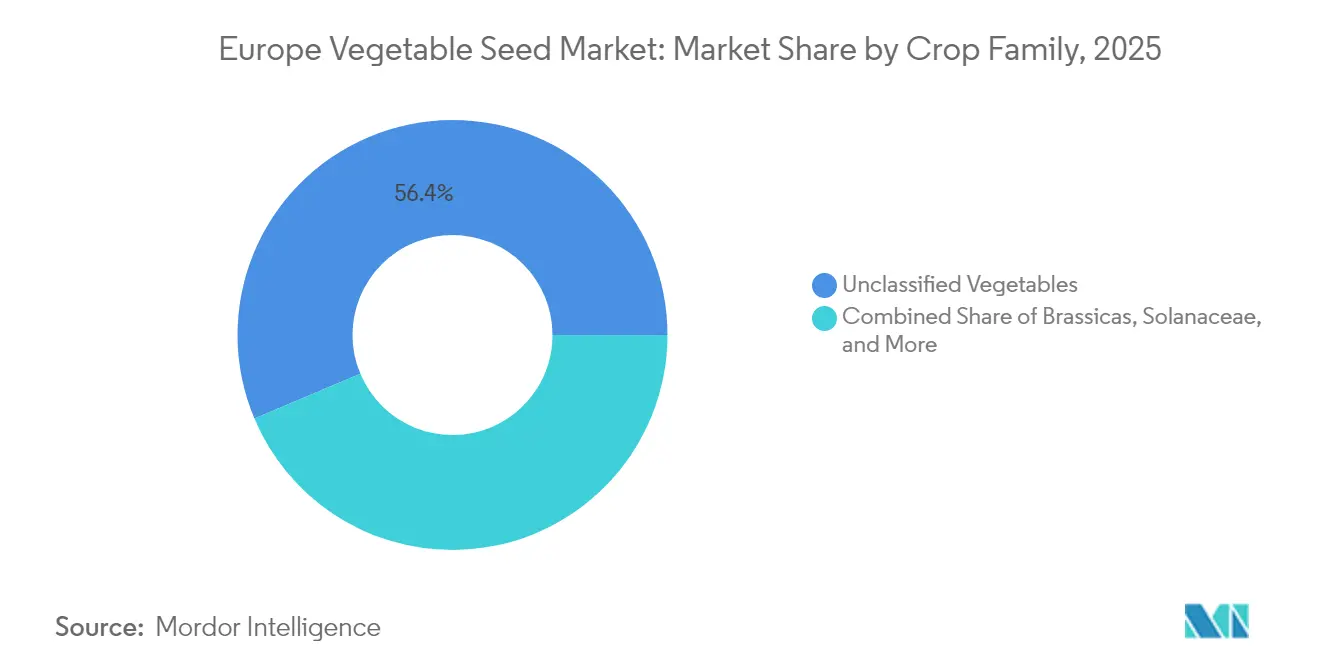

- 作物ファミリー別では、未分類野菜が2025年市場の56.35%を獲得し、CAGR 8.07%で他のすべてのグループを上回る拡大が見込まれています。

- 地域別では、ロシアが2025年に20.42%のシェアで首位を占め、輸入代替政策および国内研究開発投資に牽引され、2031年にかけてCAGR 10.74%の最高成長率が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ野菜種子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 収量向上を目的としたハイブリッド種子の急速な普及 | +1.5% | グローバル、特にオランダ、ドイツ、フランスで顕著 | 中期(2~4年) |

| 施設栽培構造の拡大 | +1.3% | オランダ、スペイン、イタリア、ベルギー | 長期(4年以上) |

| ブロックチェーンによる種子トレーサビリティ | +0.9% | 欧州連合全域、オランダおよびデンマークでの早期採用 | 長期(4年以上) |

| 栄養豊富な作物に対する消費者の嗜好 | +1.2% | 西欧の都市部 | 中期(2~4年) |

| 民間セクター投資の拡大 | +1.0% | オランダ、フランス、ドイツ、英国 | 短期(2年以内) |

| 種子普及を促進する政府主導の取り組み | +0.6% | 欧州連合全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

収量向上を目的としたハイブリッド種子の急速な普及

予測不能な気象条件の下で安定した収量を達成しようとする農家の取り組みを背景に、ヨーロッパの野菜栽培面積全体においてハイブリッド種子の普及が進んでいます。BASFのNunhem研究ステーションはMiMeテクノロジーを活用し、従来の開発サイクルを50%短縮することで、気候耐性を持つハイブリッド野菜をヨーロッパ市場へより迅速に投入することを可能にしています。2024年には、Seed Valleyの企業群が研究開発に6億2,700万ユーロ(6億7,800万USD)を投資し、病害抵抗性および貯蔵寿命に関わる形質の開発に注力しました。ハイブリッド種子の優位性は、EU植物品種権による強化された知的財産保護を反映しており、ゲノミクス研究へのベンチャーキャピタル投資を誘致しています。ハイブリッド種子の普及拡大により安定したロイヤリティ収入が生まれ、育種企業が高度な分子育種ツールへの投資を継続することが可能となっています。

施設栽培構造の拡大

温室および垂直農場の事業拡大により、高密度栽培およびLED照明条件に最適化された種子の需要が高まっています。オランダが施設農業での地位を維持する一方、ルーマニアおよびベルギーでは、通年での安定生産を確保するため、制御環境への投資が増加しています。農家は種子選定において均一な生長パターンと信頼性の高い光周期反応を優先しており、育種企業はセンサーを備えた試験施設において候補品種の評価を進めています。長期的なエネルギー効率への注目から、根圏温度が低く照明強度が抑えられた条件下でも最適なパフォーマンスを発揮する品種への関心が高まっています。

栄養豊富な作物に対する消費者の嗜好

西欧の消費者は、カロテノイド、グルコシノレート、抗酸化物質の含有量が高い農産物に対して割増価格を支払う意向を示しています。スナック用トマトは標準的なスライス用トマトよりも高値で取引され、複数の小売業者のコンビニエンスセグメントで最も売上の高い商品となっています。2020年にホライズン資金援助によって開発されたBRESOV育種ラインは、向上した乾燥耐性と抗酸化物質レベルを提供し、有機生産者が健康志向製品への増大する需要を満たすことを可能にしています。バイオフォーティフィケーションへの関心の高まりにより、植物育種家はメタボロミクスのスクリーニングを選抜プロセスに組み込み、従来の主要作物プログラムを超えた領域へと展開しています。

種子普及を促進する政府主導の取り組み

共通農業政策(CAP)は2023年~2027年の期間に3,870億ユーロ(4,260億USD)を配分し、そのうち35%が認定種子の使用を義務付ける気候・生物多様性施策に充てられています。このフレームワークの下、フランスは有機品種および保全品種の採用を奨励するエコスキームに26億1,000万ユーロを配分し、認定種子市場を大幅に拡大しています。スペインの王令1028/2024号は、補助金を受ける農業事業者がEU共通カタログまたは承認された保全リストからのみ種子を調達することを義務付けており、規制遵守と市場需要を促進しています[2]出典:スペイン農業省、「王令1028/2024号」、mapa.gob.es。これらの包括的な政策措置は、種子育種家に対して安定した長期的な数量コミットメントを確保するとともに、欧州連合全域にわたって持続可能な農業慣行を促進しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小規模農家にとってのハイブリッド種子の高コスト | -1.4% | 東欧、南イタリア、スペインの農村部 | 短期(2年以内) |

| 偽造・低品質種子の蔓延 | -1.1% | 東欧、ロシア、トルコ | 中期(2~4年) |

| 種子生産拠点における花粉媒介者の減少 | 0.8% | オランダ、フランス、ドイツ | 長期(4年以上) |

| 知的財産・特許問題 | -0.6% | 欧州連合全域、特にオランダおよびドイツに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小規模農家にとってのハイブリッド種子の高コスト

非交配品種と比較したハイブリッド種子パケットの高価格は、平均農地面積が3ヘクタール未満のルーマニアおよびブルガリアの小規模農家における普及を制限しています。ユーロスタットによれば、ルーマニアの野菜農地の平均は0.7ヘクタールであり、農家が継続的な種子購入に投資する能力を制限しています[3]出典:ユーロスタット、「果物・野菜統計」、ec.europa.eu。認証コストが追加的な財政的負担をもたらす一方、不明確な法的枠組みにより集団認証制度の活用率が低くなっています。ポーランドの国内リストに含まれる保全品種は16品種にとどまり、手頃な価格の在来種種子へのアクセスが限られていることを示しています。小規模農家における欧州野菜種子市場の成長は、共通農業政策(CAP)の国家計画が種子コストの全額補償を提供することに依存しています。

種子生産拠点における花粉媒介者の減少

集約的な園芸農業の継続的な実践により自然生息地の断片化が進み、野生の花粉媒介者の個体数が著しく減少しています。世界有数の種子輸出生産国であるオランダでは、農業地域全体において花粉媒介昆虫の個体数が大幅に減少しているとの報告があります。この減少により、種子育種企業は商業用ミツバチのコロニーの賃借や、親系の生産業務を制御された温室環境へ移転するなど、代替戦略の実施を余儀なくされています。これらの適応策により生産コストが増加し、隔離ブロックのスケジューリングが複雑化しています。開花期の気候的変化が確立された育種タイムラインを大きく乱し、交配スケジュールの包括的な修正が必要となっています。業界の長期的な持続可能性は効果的な生息地回復措置の実施に依存していますが、現在の環境的不確実性は引き続き生産計画および業務効率に対する課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッド品種がイノベーションのリーダーシップを牽引

ハイブリッド品種は2025年のヨーロッパ野菜種子市場シェアの89.55%を占め、2026年~2031年にかけてCAGR 6.72%を示しています。商業農家は、多様な栽培条件下における作物の均一性、包括的な病害抵抗性パッケージ、および予測可能な収量パフォーマンスといった、農業上の必須特性を一貫して優先しています。特に倍加半数体誘導法やゲノム選抜プラットフォームといった先進的な育種技術により、BASF、Syngenta、Bayerなどの主要農業企業は育種サイクルを大幅に加速させ、年間複数世代の種子開発を実現しています。堅固な植物品種権保護の枠組みは研究投資に対する十分なリターンを確保し、育種企業が強化されたアビオティックストレス耐性機構、優れた栄養プロファイル、改善された貯蔵寿命特性を組み込んだ包括的な形質パッケージを開発することを奨励しています。

非交配品種およびハイブリッド派生品種は残余の市場シェアを占め、種子保存が業務経済の基本的要素となる低投入農業システムにおいてその重要性を維持しています。気候耐性形質への農業業界の注目の高まりと、資源効率の高い栽培方法への需要増大が相まって、ハイブリッド種子技術の採用拡大が予想されます。このトレンドにより、特にトマト、ピーマン、キュウリなどの高付加価値作物において、ヨーロッパ野菜種子市場における支配的地位がさらに強固なものとなっています。

栽培方式別:施設栽培が生産を変革

露地農業は2025年のヨーロッパ野菜種子市場規模の98.92%を占めています。この優位性は、小規模農家が低資本生産方式に依存していることに起因しています。種子量はモンスーンパターンと農村の流動性サイクルに依存しています。企業は乾燥地域向けの乾燥耐性ウリ科品種から、多湿な東部平野向けの細菌性萎凋病耐性トマト品種まで、様々な土壌条件に対応した製品を開発しています。このセグメントは、緩やかな前年比成長にもかかわらず、主要な消費基盤であり続けています。

施設栽培はCAGR 8.19%での成長が見込まれており、資本補助金とインフラコストの低下によって支えられています。温室オペレーターは垂直レイヤーに適したコンパクトな草丈や短い節間など、特定の形質を必要としています。蒸散量と養分吸収量を監視するセンサーの使用により、育種家が量的形質遺伝子座の分析に活用するパフォーマンスデータが生成されます。垂直農場への投資の増加により、種子開発者は高収益スペシャリティラインの施設栽培に注力するようになっています。ルーマニアの垂直農場プロジェクトとベルギーの自動化温室の拡張は、伝統的な園芸地域を超えた施設栽培の普及を示しています。予測期間中、施設システムは露地農業から市場シェアを獲得し、育種家はデータ駆動型マイクロ気候向けに表現型ターゲットを適応させる必要があります。

作物ファミリー別:未分類野菜が多様化を牽引

未分類野菜は2025年の欧州野菜種子市場において56.35%の市場シェアを占め、主として葉物野菜、ニンジン、アスパラガスで構成されています。ドイツの大規模なニンジン生産量により、機械収穫に適した高発色ハイブリッド品種の需要が増加しています。市場成長は、便利なサラダ製品に対する消費者の需要によって支えられており、貯蔵寿命が改善され栄養保持能力が向上したレタスおよびホウレンソウ品種の開発を促進しています。

未分類野菜セグメントは2031年にかけてCAGR 8.07%で成長すると予測されています。都市農業事業者は垂直農場システムに適応した速成性葉物野菜を優先しています。研究はリコピン含有量が増加したニンジンおよびアントシアニン含有量が高いホウレンソウの開発に注力しています。小規模育種企業は特産作物セグメントをターゲットとし、欧州野菜種子市場向けにカスタマイズされた種子バッチを生産しています。キャベツ、カリフラワー、ブロッコリーを含むアブラナ科野菜は、その栄養特性およびグルコシノレート含有量が高いバイオフォーティファイド品種の開発により需要が増加しています。キュウリ、メロン、カボチャを含むウリ科セグメントでは、育種プログラムが改善された病害抵抗性と気候適応特性を持つ品種の開発に注力しています。

地域分析

ロシアは2025年のヨーロッパ野菜種子市場シェアの20.42%を占め、国内遺伝資源開発に特化した政府補助金に支えられ、2031年にかけてCAGR 10.74%での成長が見込まれています。国際制裁により輸入代替が加速し、国内企業はグローバルな遺伝子プールへのアクセスが限られているにもかかわらず、研究開発活動の強化を余儀なくされています。ボルゴグラード南部における温室施設の拡張が、規制上の課題にもかかわらずハイブリッドトマトおよびキュウリ種子への安定した需要を牽引しています。

西欧諸国、特にドイツ、フランス、オランダは重要な市場セグメントを形成しています。ドイツの研究資金プログラムとフランスの広大な種子作物面積が地域生産を強化しています。オランダは、育種企業、研究施設、100カ国以上にサービスを提供する流通センターを集積したSeed Valleyクラスターを通じて、イノベーションセンターとしての役割を果たしています。この地域は、運営コストが高いにもかかわらず、堅固な知的財産保護、発達した港湾施設、技術的専門知識を通じて市場地位を維持しています。

スペインの欧州連合における大規模な野菜生産は、耐熱性ピーマンおよびズッキーニ品種の需要に影響を与えています。イタリアは共通農業政策の資金を活用し、有機転換と農地の自動化を支援しています。ポーランドおよびルーマニアの農業近代化は欧州加盟プログラムによる資金援助を受け、農家が農場保存種子から認定ハイブリッド種子への移行を促進しています。ヨーロッパとアジアの間に位置するトルコの地理的立地は、多様な生態圏と通年の育苗事業と相まって、欧州野菜種子市場における遺伝資源試験の主要拠点としての地位を確立しています。

競争環境

ヨーロッパ野菜種子市場は中程度の集中度を維持しており、Syngenta Group、Groupe Limagrain Holding S.A.、Bayer AG、Rijk Zwaan Zaadteelt en Zaadhandel B.V.、BASF SEが2024年に少数の市場シェアを保有しています。Syngentaはグローバルな流通ネットワークと強力なトマト種子ポートフォリオを通じてその地位を維持しています。Groupe LimagrainおよびBayerはクロスライセンス契約と統合的な作物保護サービスを通じて存在感を強化しています。Rijk ZwaanおよびBASFは温室専用品種と独自のスピード育種技術を持ち、上位層を形成しています。

研究開発能力が市場における競争優位性を決定します。KWSは分子実験室に年間3億ユーロ(3億2,400万USD)を投資し、360枚のソーラーパネルを備えたアンダイクの1万平方メートルのセンターを設立しました。BASFのNunhem施設はMiMe染色体工学を導入し、育種サイクルを8年から4年に短縮しました。オランダ植物品種局への特許申請は2024年に15%増加し、独自形質をめぐる競争の激化を示しています。

中小企業は、大手企業の関与が限られている有機認証品種、保全品種、在来品種に注力することで市場プレゼンスを確立しています。今後施行される植物繁殖材料に関する規則は、統一された登録手続きを導入し、中規模企業の参入障壁を低下させる可能性があります。Bioceres社がSyngentaおよびCorteva Agriscience社と乾燥耐性遺伝情報を共有するなど、戦略的パートナーシップが拡大し続けています。さらに、垂直農場事業者がコンパクトなホウレンソウ品種の専門育種家と独占契約を締結し、ヨーロッパ野菜種子市場のさらなるセグメント化が進んでいます。

ヨーロッパ野菜種子産業リーダー

Syngenta Group

Groupe Limagrain Holding S.A.

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bayer AGはイタリア、ラティーナ県ボルゴサボティーノの研究センターに、技術的に高度な新温室を開設しました。この施設は、最新技術と持続可能な取り組みを通じて野菜種子品種の開発強化を目指しています。

- 2025年2月:DENSO株式会社は、温室栽培向けのトマト種子開発を専門とするオランダのAxia Vegetable Seeds B.V.(Denso Corporation)を買収しました。DENSOは自動車産業向け技術とAxiaの栽培専門知識を組み合わせ、データ駆動型栽培手法の高度化を目指しています。

- 2024年2月:Syngenta Vegetable Seedsは、「ヨーロッパの果樹園」として知られるスペイン、アルメリア州エル・エヒードに近代的な研究開発施設を開設しました。このグローバル育種イノベーションセンターは、スペインおよび国際市場の農家向けのSyngentaの野菜種子開発を支援しています。この施設の拡張はスペインのグローバル農業における重要性を示し、食料生産における気候上の課題と環境的プレッシャーに直面する農家向けのソリューション開発に対するSyngentaの注力を強化しています。

ヨーロッパ野菜種子市場レポートの範囲

ハイブリッド、非交配品種およびハイブリッド派生品種は育種技術のセグメントとして取り上げられています。露地栽培、施設栽培は栽培方式のセグメントとして取り上げられています。アブラナ科、ウリ科、根菜・鱗茎類、ナス科、未分類野菜は作物ファミリーのセグメントとして取り上げられています。フランス、ドイツ、イタリア、オランダ、ポーランド、ルーマニア、ロシア、スペイン、トルコ、ウクライナ、英国は国別セグメントとして取り上げられています。| ハイブリッド |

| 非交配品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリおよびガーキン |

| カボチャおよびスカッシュ | |

| その他のウリ科 | |

| 根菜・鱗茎類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜・鱗茎類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| ニンジン | |

| レタス | |

| オクラ | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| ロシア |

| スペイン |

| トルコ |

| ウクライナ |

| 英国 |

| その他のヨーロッパ |

| 育種技術別 | ハイブリッド | |

| 非交配品種およびハイブリッド派生品種 | ||

| 栽培方式別 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー別 | アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・鱗茎類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・鱗茎類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| ニンジン | ||

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 地域別 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

市場の定義

- 商業用種子 - 本調査の目的上、商業用種子のみをスコープの一部として含めています。農場保存種子(商業的にラベル付けされていないもの)は、農家間で商業的に少量交換される場合であってもスコープから除外されます。また、スコープには市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も含まれません。

- 作物面積 - 異なる作物の栽培面積を算出する際は、収穫面積(グロス作付面積)を考慮しています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を指します。

- 種子更新率 - 種子更新率とは、その季節に農場保存種子以外の認定・優良種子を使用して播種された面積が、作付け総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を制御された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、気耕栽培、またはアビオティックストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、チリ、ナスおよびその他の作物を含む顕花植物のファミリーです。 |

| ウリ科 | 約95属、約965種からなるウリ科を代表します。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシ科に属する植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物を含みます。 |

| 根菜・鱗茎類 | 根菜・鱗茎類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変を行わない交差受粉によって生産された種子です。 |

| 非交配品種およびハイブリッド派生品種 | 非交配品種は、同一品種の他の植物とのみ交差受粉するため、品種固有の種子を生産します。 |

| その他のナス科 | その他のナス科に分類される作物には、各国の地域性に基づいたパプリカおよびその他各種ピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に分類される作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・鱗茎類 | その他の根菜・鱗茎類に分類される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に分類される作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに分類される作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に分類される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に分類される作物には、落花生、麻の実、マスタード種子、ヒマシ油種子、サフラワー種子、ゴマ種子、アマニ種子が含まれます。 |

| その他の飼料作物 | その他の飼料作物に分類される作物には、ナピアグラス、オーツグラス、白クローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されます。 |

| 豆類 | 豆類に分類される作物には、キマメ、レンズ豆、ソラマメおよびウマ豆、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラビーンズが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に分類される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリー、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要素を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム