イタリアオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.10 十億米ドル |

| 市場規模 (2026) | 17.96 十億米ドル |

| 市場規模 (2031) | 22.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

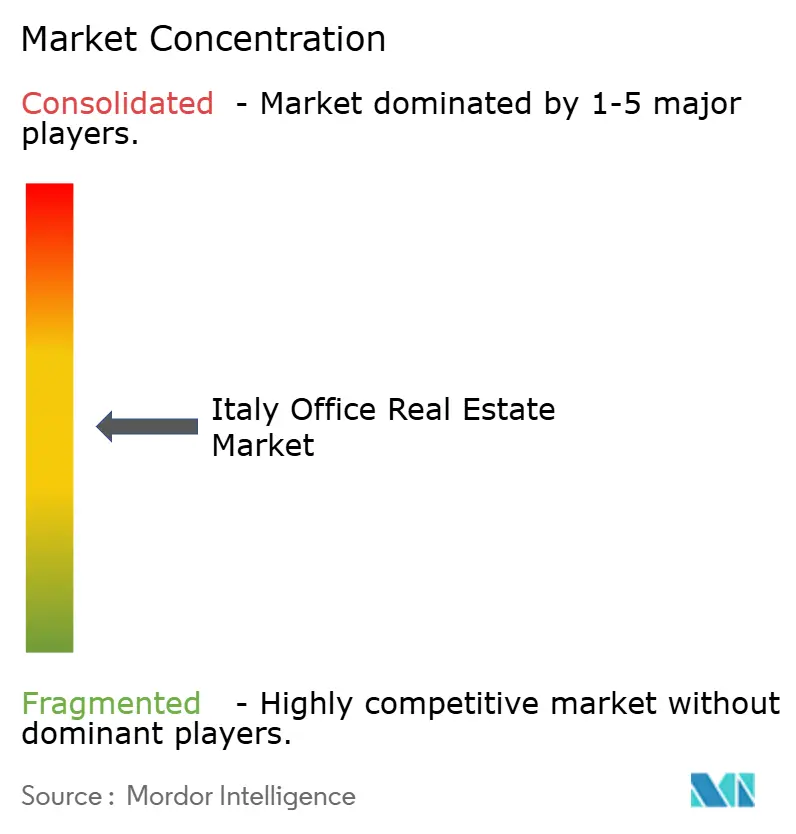

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアオフィス不動産市場分析

イタリアオフィス不動産市場規模は、2025年のUSD171億ドルから2026年にはUSD179億6,000万ドルへと成長し、2026〜2031年のCAGR5.05%で2031年までにUSD229億8,000万ドルに達する見通しです。都市化の進展、安定した外国資本の流入、ESG適合スペースへの需要拡大がこの成長を支えています。セグメントデータはクオリティへの明確な移行を示しており、グレードAアセットが最大シェアの45%を占めるとともに最も成長が速く、CAGR5.81%で拡大しています。賃貸が依然として74%を占めて主流ですが、投資目的の売買はCAGR6.10%で加速しています。テナント側では、BFSIが需要の35%を占め、IT・ITESが6.43%で最も速い成長率を記録しています。ミラノは国内商業の中心地として43%のシェアを維持していますが、ローマは予測CAGR6.21%でミラノを上回る成長が見込まれています。ローマの優位性は、低い入居コストと国家復興・強靱化計画(NRRP)の一環として実施されている交通インフラ整備にあります。欧州中央銀行(ECB)はイタリアの貸し手がオフィスへの相当な貸出残高を保有していることを指摘しており、規制監督の強化が貸倒引当金を厳格に管理しています。イタリア銀行は、NRRPに関連した建設活動が住宅建設の低迷を補い、オフィスの開発パイプラインを支えていると付け加えています。

レポートの主要ポイント

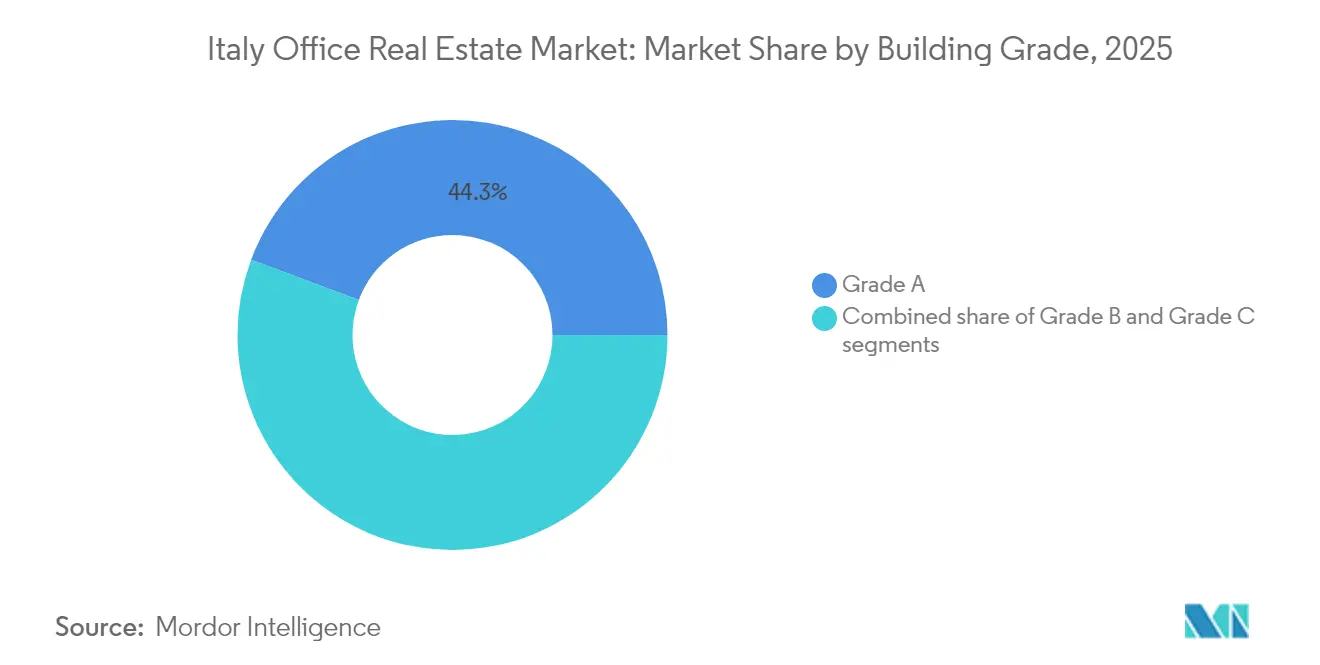

- 建物グレード別では、グレードAが2025年のイタリアオフィス不動産市場シェアの44.30%を占め、同セグメントは2031年までにCAGR5.62%で拡大する見込みです。

- 取引タイプ別では、2025年の収益の73.45%を賃貸が占めており、売買は2026〜2031年にかけて最も速いCAGR5.93%を記録する見込みです。

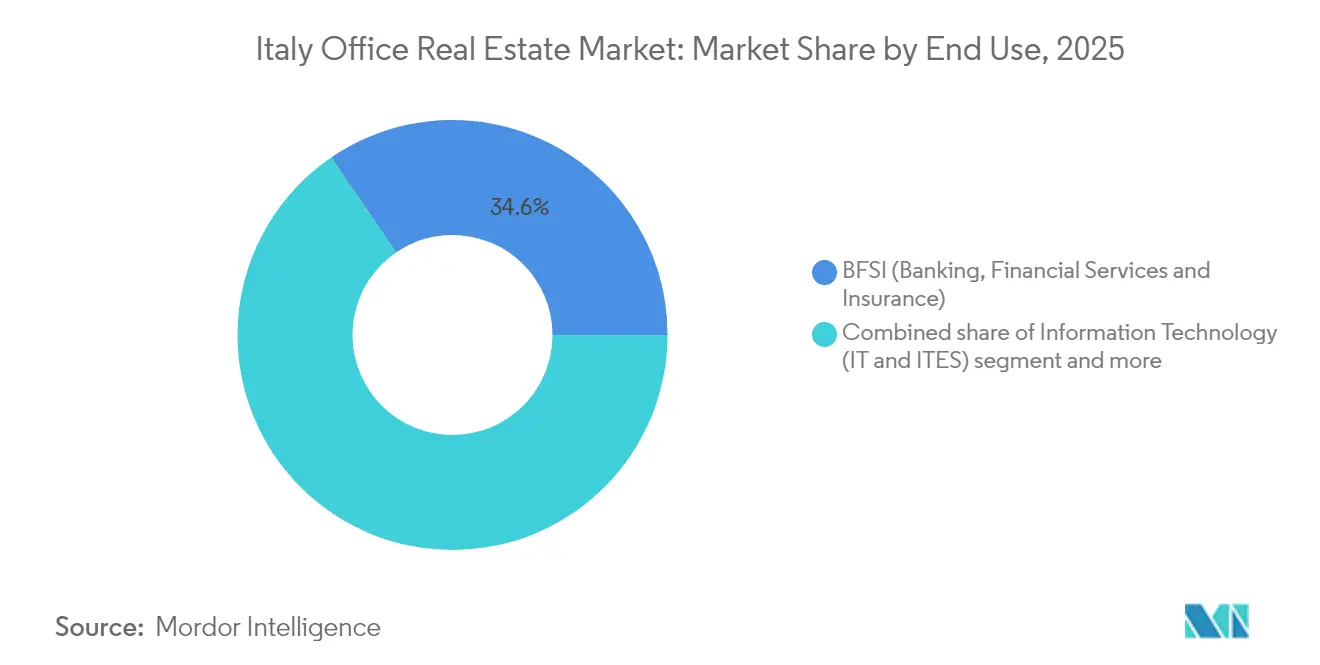

- エンドユース別では、BFSIが2025年のイタリアオフィス不動産市場規模の34.55%を占め、IT・ITESは2031年までにCAGR6.22%で成長する見込みです。

- 都市別では、ミラノが2025年の国内収益の42.60%を占めていますが、ローマは2031年に向けて最も高いCAGR6.05%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアオフィス不動産市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 都市化と交通指向型開発 | +1.2% | ミラノ、ローマ、トリノ都市圏 | 中期(2〜4年) |

| ESGおよびグリーンビルディングへの適合 | +1.1% | 全国規模、ミラノ・ローマで早期普及 | 長期(4年以上) |

| 外国機関投資家からの資本流入 | +0.9% | ミラノCBD、ローマEURディストリクト | 短期(2年以内) |

| コワーキングおよびフレックスオフィスの拡大 | +0.7% | ミラノ・ローマ都市中心部 | 中期(2〜4年) |

| ハイブリッドワークモデルへの移行 | +0.6% | ミラノ、ローマ、トリノ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化と交通指向型開発

政府支出は交通インフラに向けて明確に傾斜しています。2023年のBTPグリーン債により調達されたUSD150億のうち、41.5%が鉄道および地下鉄プロジェクトに充当されました[1]マリア・テレサ・カンナータ、「BTPグリーン配分レポート2023年」、財務経済省、mef.gov.it。トリノ工科大学の研究では、ナポリのムニチピオのような複合用途ノードが、交通利用率において単一用途クラスターを上回ることが示されています。NRRPの整備は都市間の接続性も向上させており、イタリア銀行は、広範な経済が冷え込む中でもこれらの工事が建設活動を下支えしていると報告しています。

外国機関投資家からの資本流入

ユーロ圏は2024年にUSD4,643億の経常収支黒字を計上し、実物資産への資金配分に向けた豊富な資本プールを提供しています。ECBの調査では、イタリアのオフィスを対象とするものも多い汎欧州不動産ファンドの急速な成長が示されています。ピエモンテ州だけでも、2024年に発表された27件のFDIプロジェクトはUSD43億6,000万の総額を持ち、そのうち18%が不動産です。借入コストも追い風となっており、新規法人向けローンの平均金利は2025年4月に3.79%まで低下しました。

コワーキングおよびフレックスオフィスの拡大

ECBが非金融企業に対して行ったアウトリーチでは、変動コストへの注目が高まっていることが示されており、サブスクリプション型スペースの採用が拡大しています。イタリア銀行は設備・機械への設備投資が低調であることを指摘しているものの、サービスセクターの堅調さがターンキーオフィスへの需要を押し上げています。EMEA全体では、2023年にフレックス在庫が161,303㎡増加し、ミラノのオペレーターはマイクロソフトやHSBCなどのテナントから強いプレリース需要を報告しています。

ESGおよびグリーンビルディングへの適合

建物エネルギー性能指令は、2030年までに16%のエネルギー使用削減と、2030年1月以降の新築民間建物へのゼロエミッション基準を求めています。ECBのモデリングによれば、EUは目標達成のために2030年まで年間USD6,778億を投資する必要があります。イタリアはBTPグリーン債の収益と税額控除(現在5%の控除で、2025年には7.5%に引き上げ予定)を活用して、オーナーが改修資金を調達できるよう支援しています。先行導入者はすでにその恩恵を受けており、Generaliのグリーンオフィスは5〜7%の賃料プレミアムを獲得し、Stonewegはイタリア資産の85%を「グリーン」として事前認定し、GRESBスコア83を達成しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 老朽化したオフィスストックと改修コスト | −0.8% | ミラノ周辺部、ローマ二次地区 | 長期(4年以上) |

| 建設・フィットアウトコストの上昇 | −0.6% | 全国規模、ミラノ・ローマで特に深刻 | 中期(2〜4年) |

| 再開発適地の不足 | −0.4% | ミラノ・ローマおよびその他ティア1サブマーケットのCBDコア区画 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化したオフィスストックと改修コスト

イタリアのオフィス環境は、老朽化したインフラの遺産という課題に直面しています。国内商業ビルの65%超が1980年以前に建設されたにもかかわらず、年間改修率はわずか0.81%にとどまり、EUの気候目標を大きく下回っています。[2]ロベルト・チンゴラーニ、「国家気候・エネルギー計画更新版」、生態学的移行省、mase.gov.it改修によりアセット価値を約13.5%引き上げることができますが、特にフリンジサブマーケットの多くのオーナーは、現行賃料がコスト対リターンを正当化できないことが多いため、大規模改修の資金調達に苦しんでいます。このミスマッチが老朽化ストックの空室リスクを高め、テナントはグレードAスペースを優先するようになっています。その結果、イタリアのオフィス市場ではクオリティへの移行が加速する一方、老朽化地区での純吸収は依然として制限されるという構造的な二極化が続いています。

建設・フィットアウトコストの上昇

コスト圧力がイタリアのオフィス開発パイプラインを再形成しています。2022年の総建設支出はUSD1,775億6,000万に達しましたが、資材・労働コストのインフレが開発業者のマージンを大きく圧縮し、プレミアムオフィスのフィットアウト領域にまで及んでいます[3]エミリー・サンチェス、「イタリア ― 建設市場概要2024年」、米国商務省、trade.gov。スーパーボーナス110%の税制優遇措置は改修促進を目的としていましたが、建設業者の可用性を逼迫させ価格上昇を悪化させ、複数のオフィスパイプラインにわたって工期の遅延と規模縮小をもたらしました。このような環境下で、開発業者は投機的な着工に慎重になり、需要が高い都市部での供給不足が長期化しています。コストが安定するまで、この状況は将来の取り込みを制限し、中核オフィスコリドーで必要とされる在庫の供給を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム品質が市場のリーダーシップを獲得

グレードAストックは2025年に市場の44.30%を占め、2031年までにCAGR5.62%で成長する見通しです。ECBの評価指針は、エネルギー効率の高いアセットに対する貸し手の選好を強調しています。アジェンツィア・デッレ・エントラーテの半期データによれば、トップロケーションは郊外同等物に対して20%のプレミアムを獲得しています。2027年までのグレードAスペースの供給が515,000㎡にとどまることから、賃料はさらなる上昇余地があるとみられています。

クオリティへの移行はミラノにとどまらず顕在化しています。ローマでは、新しい地下鉄延伸線を背景に、EUR地区のプライムスキームが平方メートル当たりUSD654の賃料を獲得し、国際的なテナントの関心をより多く集めています。一方、グレードBストックは、特にハイブリッドワークを背景に郊外ハブへシフトする企業にとってコスト効率の良い代替手段であり続けています。しかし、改修コストと迫りくるEUの効率性規制がグレードCアセットに重くのしかかり、売却・転用・取り壊しが加速しています。全体として、グレードAセグメントは2031年に向けて最も速いCAGR5.62%を記録し、イタリアオフィス不動産市場全体の将来の需要と価格動向を牽引し続けることが確実です。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

取引タイプ別:賃貸が主導する中で売買が加速

2025年の総活動の73.45%を賃貸契約が占めており、イタリアの長期リースと柔軟な更新条項の慣行を反映しています。しかし売買はCAGR5.93%が予測されており追い上げています。ECBの融資サーベイでは法人向け信用の小幅な引き締めのみが示される一方、住宅ローン基準の緩和により銀行のバランスシートに商業取引向けの余地が生まれています。企業のセール・アンド・リースバックは、オペレーショナルコントロールを手放さずに資本を解放する手段として注目が高まっています。

国内投資家が2025年第1四半期の売買額の77%を占め、コアアセットへの国内の確信を示していますが、クロスボーダーの当事者も市場の上位セグメントで引き続き活発です。企業は、特に製造業や公益事業といった資本集約型セクターにおいて、コア事業への資金を確保するためにセール・アンド・リースバック構造を活用しています。貸し手にとって、このハイブリッドモデルは信用力の高いテナントとの長期リースを確保し、融資条件とポートフォリオ評価を改善します。こうした動向は、賃貸が依然として主要な形態であるにもかかわらず、イタリアオフィス不動産市場におけるリースと所有行動の段階的な収束を支えています。

エンドユース別:BFSI(銀行・金融サービス・保険)のリーダーシップとテクノロジーセクターの勢い

BFSI(銀行・金融サービス・保険)テナントが2025年のイタリアオフィス不動産市場規模の34.55%を占め、ミラノのポルタ・ヌオーヴァとローマの銀行街がその拠点となっています。店舗最適化によりスペース需要はわずかに縮小しているものの、本社需要は堅調を維持しており、高度なセキュリティとESG機能が求められることが多くなっています。IT・ITESグループはCAGR6.22%で最も速い成長を見せており、デジタルトランスフォーメーション予算とイタリアの大規模な国内消費者基盤の魅力がこれを後押ししています。これらの企業はアジャイルなワークプレイスレイアウトと短いリース期間を好む傾向があり、マネージドフレックスプラットフォームの台頭を促しています。

専門サービス企業、特に監査法人や法律顧問は、持続可能性とデータプライバシーをめぐる規制の複雑化に伴い、安定した吸収を維持しています。ライフサイエンス、エネルギー、クリエイティブ産業が需要を補完しているものの、新規テナント交渉においてネットゼロへの道筋をますます条件として求めるようになっています。全体として、この多様なエンドユーザーの構成は、イタリアオフィス不動産市場における入居率と利回りを最大化するために貸し手が対応すべき、きめ細かな需要プロファイルをもたらしています。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

地理分析

イタリアのオフィス環境は二つのハブを軸に展開しています。ミラノは深い金融エコシステム、一流大学、通勤フローを支える4路線の地下鉄網により42.60%のシェアを維持しています。グレードAの供給不足とクロスボーダー資本の継続的な流入が利回りと賃料を歴史的ピーク近辺に保っているものの、プライムゾーンの開発用地はほぼ枯渇しています。ローマはシェアではミラノに及びませんが、CAGR6.05%の成長見通しで成長率はミラノを上回っており、地下鉄延伸と鉄道整備がかつて周縁的だったEURおよびティブルティーナ地区の魅力を、接続性を犠牲にすることなくコスト削減を求める多国籍企業に対して高めています。

地域の多様化も勢いを増しています。ピエモンテ州が2024年に獲得した27件の対内直接投資プロジェクト(総額USD43億6,000万)は、トリノやノヴァーラなど、確立された製造クラスターを活かしたオフィス転用が可能なコスト優位型北部都市の魅力を裏付けています。さらに南に目を向けると、ボローニャとフィレンツェは大規模な大学人口を擁し、研究・IT・ライフサイエンスのスピンオフにおけるテナントパイプラインを育成しています。デジタル化に向けた政府補助金は、こうした知識ハブにとって特に魅力的です。ナポリとバーリは異なる物語を体現しており、拡張された高速鉄道と港湾能力を活用して、手頃な労働力と国際的なリーチを求めるバックオフィス共有サービスセンターを誘致しています。 NRRPを通じた交通指向型投資は、こうしたノードをより統合されたネットワークへと結びつけており、入居者はハブ・アンド・スポーク戦略を展開して従業員一人当たりの入居コストを削減しながら、イタリアの主要都市へのアクセスを確保することができます。イタリアオフィス不動産市場が成熟するにつれ、こうした複数都市のロケーション戦略はリスクの軽減、採用の容易化、短い通勤時間と手頃な住宅を求める従業員のニーズへの対応に貢献しています。

競争環境

イタリアオフィス不動産市場は中程度の集中度を示しています。国際的なアドバイザリー企業であるCBRE、Jones Lang LaSalle IP、Cushman & Wakefield は、汎欧州的なクライアント関係とエンドツーエンドのデータプラットフォームを活かして、大型リースおよび投資取引の大部分を仲介し続けています。資本市場からESGコンサルタンシーにわたるサービスの幅広さは、ワンストップソリューションを好む多国籍企業との粘着性を生み出しています。Gabetti Property Solutionsなどの国内老舗企業は、強力なローカル知識、自治体とのコネクション、アセットマネジメント能力を持ち、中規模の売却案件やテナントマンデートで効果的に競争しています。

REITおよび長期保有の機関投資家は需要の重要な原動力であり続けています。Covivioは、サステナビリティ評価の高い都市中心部物件に集中することで、USD167億9,000万のイタリア中心のポートフォリオの入居率を95.5%まで引き上げました。COIMA RESとGenerali Real Estateも同様に、EU気候規制に沿った付加価値型改修にシフトしており、この戦略は賃料のアウトパフォーマンスと低い陳腐化リスクによって報われています。韓国の年金基金からカナダのREITに至る外国資本は、単独のトロフィーアセットや、ESGアップグレードを加速させるジョイントベンチャーを対象とし、限られたコアプロダクトをめぐる新たな競争を生み出しています。

プロップテックの導入は、次の差別化の波が形成されつつある領域です。リーディングマネージャーは入居率分析、タッチレスアクセス、カーボントラッキングダッシュボードを展開し、テナント満足度を高めてプレミアム賃料を獲得しています。ミクロ市場に精通したローカルスペシャリストはこれらのテクノロジープロバイダーと連携し、スマートビルディングソリューションを迅速に統合することが多くなっています。その結果、規模・サステナビリティの信頼性・デジタル能力が共同でイタリアオフィス不動産市場における競争優位を決定する、多層的な競争フィールドが形成されています。

イタリアオフィス不動産業界のリーダー企業

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Colliers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ECBデータによると、新規法人向けローン金利が3.79%まで低下し、オフィス取引の資金調達が容易になっています。

- 2025年2月:イタリア銀行総裁ファビオ・パネッタ氏が、NRRPインフラを生産性向上のためのレバーとして強調しました。

- 2025年1月:イタリア銀行は、住宅市場が低調ながらも、NRRPプロジェクトにより建設が支えられているとみています。

- 2024年12月:財務経済省は、平均利回り3.60%で総額USD2兆7,200億の国債残高を報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリアのオフィス不動産市場を、国内の主要都市クラスターにおける専用オフィスビルの開発、取得、賃貸、売却から生み出されるすべての収益と定義し、恒常2024米ドルで測定した。資産は、ビルのグレード(A、B、C)および取引ルート(賃貸または売却)ごとに分類され、IT-ITES、金融サービス、ビジネスコンサルティング、その他のサービスなどのエンドユーザー部門にマッピングされる。モルドーインテリジェンスによると、このアドレサブルプールは、オフィス在庫に復帰する、既存在庫、新規完成物件、改装物件を捕捉している。

適用除外:純粋なコワーキング会員費、オフィススペースが賃貸可能面積の50%以下の複合施設、土地バンク取引は定義から除外される。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- エンドユース別

- 情報技術(IT・ITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティングおよび専門サービス

- その他サービス(小売・ライフサイエンス・エネルギー・法務サービス)

- 都市別

- ミラノ

- ローマ

- トリノ

- その他イタリア

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、ミラノ、ローマ、トリノ、および二次都市に散在するアセットマネージャー、ブローカー責任者、企業不動産入居者、現地評価担当者にインタビューを行っています。ハイブリッドオフィスに関する需要の想定を検証し、グレード別に達成可能な賃料を検証し、キャップレートの期待値を測定することで、データのギャップを埋め、初期のデスク調査結果を再調整します。

デスクリサーチ

まず、ISTAT、イタリア銀行不動産ダッシュボード、インフラストラクチャー省の建築許可ファイルから、公開されているマクロ統計とセクター統計を入手し、総ストックと建設パイプラインを把握する。さらに、欧州公共不動産協会(European Public Real Estate Association)、イタリア歳入庁(Italian Revenue Agency)の四半期証書データ、ミラノとローマの一等地の賃料と利回りをモニターしている評判の高い業界誌などからも洞察を得ることができる。D & B HooversとDow Jones Factivaを通じてアクセスできる会社提出書類、投資家向けプレゼンテーション、ニュースアーカイブは、デベロッパーのバランスシートと主要なリース取引を明らかにすることで、イメージを補完している。これらの情報源は例示的なものであり、その他多くの出版物が、検証や明確化のために使用される証拠ベースとなる。

マーケット・サイジングと予測

私たちは、ストック在庫と都市レベルの賃料軌跡から全国的な収益を再構築するトップダウン・モデルを適用し、その後、主要な取引についてサンプリングした平均販売価格×出来高から選択的なボトムアップ・チェックを行う。空室率のシフト、グレードAの引渡しパイプライン、プライム利回りの動き、外国直接投資、企業の雇用増加、ESG主導の改修コストなどの変数がモデルに反映される。多変量回帰はその透明性から選択され、各ドライバーを予測し、金利ショックとリモートワーク導入ショックのシナリオをオーバーレイして、2025-2030年の見通しを作成する。ボトムアップの推計が乖離する場合、分散は最も信頼性の高い都市のエビデンスセットに按分される。

データ検証と更新サイクル

出力は、第三者指標との差異チェック、アナリストのピアレビュー、シニアのサインオフを経て行われる。12ヵ月ごとに更新し、重要なイベントや政策の変更、ポートフォリオの主要な取引が発生した場合は、より早く情報源に再連絡を取り、最終的な調査はレポート発表の直前に完了する。

モルドールのイタリア・オフィス不動産基準線が精査に耐える理由

各社が対照的な資産構成、賃貸ベンチマーク、リフレッシュのタイミングを選んでいるため、公表されている数字が異なることが多い。

主な乖離は通常、グレードCのビルや小規模な地方ストックを含めるかどうか、また、どの程度アグレッシブな賃料上昇前提を組み込むかによって生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 171億米ドル(2025年) | モルドール・インテリジェンス | |

| 214億米ドル(2024年) | グローバル・コンサルタンシーA | ミラノとローマにのみ焦点を当て、全グレードに単一の賃料倍率を適用することで合計を膨らませている。 |

| 100億ユーロ(2025年) | 業界団体B | オフィスとフレキシブル・ワークスペースのサービス収益を融合し、グレードBの改装を省略 |

この比較から、バランスの取れた範囲を選択し、変数を三角測量し、年1回の更新を維持することで、モルドール・インテリジェンスは、意思決定者が限られた労力で再現・監査できる信頼できるベースラインを提供できることがわかる。

レポートで回答される主な質問

イタリアオフィス不動産市場の現在の規模はいくらですか?

2026年にUSD179億6,000万であり、2031年までにUSD229億8,000万に達する見込みです。

イタリアのオフィス市場で最大のシェアを持つ都市はどこですか?

ミラノが2025年の市場シェア42.60%をリードしており、金融セクターの集積と限られたグレードAの供給が背景にあります。

ローマがミラノより速い成長が期待される理由は何ですか?

NRRPによる継続的なインフラ整備と低い入居コストが、ローマの2031年に向けたCAGR6.05%を牽引すると予測されています。

エンドユーザーカテゴリー別で最も速く拡大しているセグメントはどれですか?

IT・ITESセグメントはCAGR6.22%で成長すると予測されており、デジタルトランスフォーメーション投資が牽引しています。

イタリアのオフィスアセットにとってESGコンプライアンスはどれほど重要ですか?

非常に重要です。老朽化ストックの32%が2030年までに陳腐化リスクにさらされており、グリーン認証ビルは5〜7%の賃料プレミアムを獲得しています。

フレックスオフィスはイタリアで普及が進んでいますか?

はい。EAMEAフレックス在庫は2023年に161,000㎡超増加し、企業テナントはミラノとローマでのフレックススペースの確保をますます積極的に行っています。

最終更新日: