ヨーロッパ指紋センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

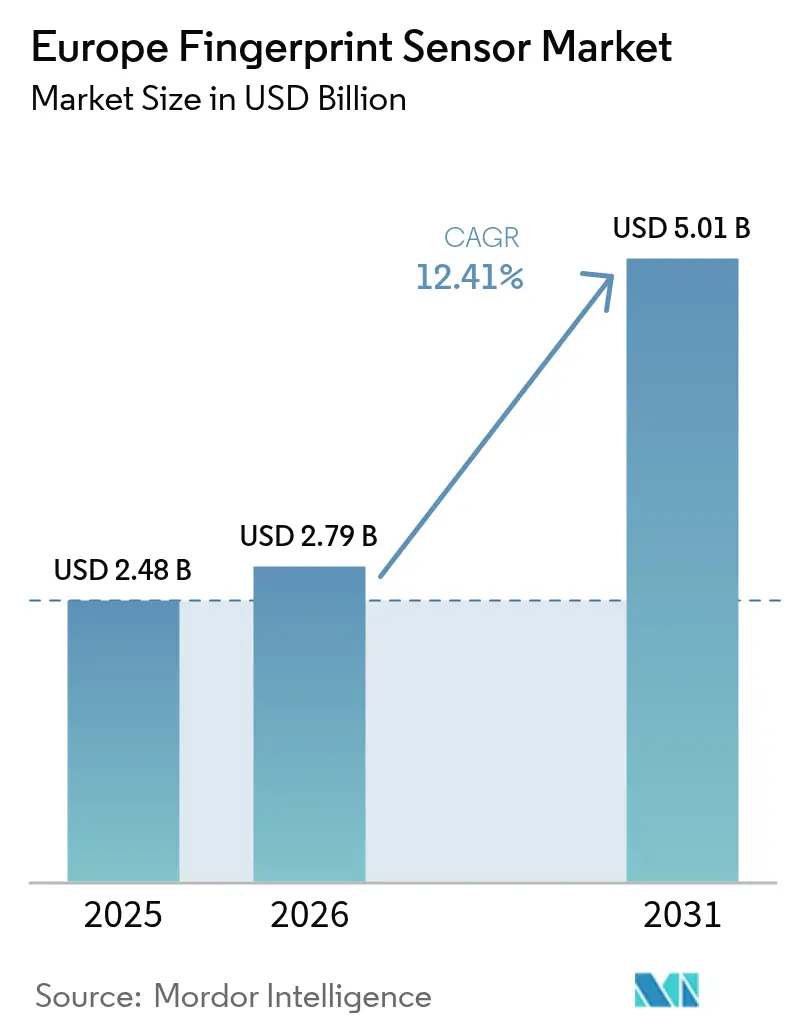

| 基準年の市場規模 (2025) | 2.48 十億米ドル |

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 5.01 十億米ドル |

| 成長率 (2026 - 2031) | 12.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ指紋センサー市場分析

ヨーロッパ指紋センサー市場規模は、2025年の24億8,000万米ドルから2026年には27億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率12.41%で推移し、2031年までに50億1,000万米ドルに達すると予測されています。規制上の持続的な圧力、とりわけEUデジタルアイデンティティウォレット義務が、公共サービス、金融取引、および接続されたコンシューマーデバイス全体においてパスワードベースの認証からオンデバイス生体認証へのシフトを加速させています。コンポーネントサプライヤーは、GDPRのプライバシー・バイ・デザイン原則に沿った、より薄く、より高速で、より低消費電力のセンサーモジュールで対応しており、一方でシステムインテグレーターは国境を越えた本人確認を効率化する共通テンプレート標準の恩恵を受けています。同時に、プレミアムスマートフォンブランド、銀行カード発行会社、および自動車OEMが、活体検知を損なうことなくユーザーエクスペリエンスを向上させる超音波式およびサイドマウント式デザインに収束しています。ドイツの産業基盤とイタリアのパンデミック後のデジタル化資金は、半導体不足が近期の生産量を制約している中でも、成熟経済とキャッチアップ経済の双方が購買量を増加させていることを示す好例です。競争の激しさは中程度にとどまっており、北欧ベンダーは政府入札で重視される認証を保有する一方、アジアのオリジナルデザインメーカー(ODM)は大衆向けコンシューマーセグメントで平均販売価格を圧迫し続けています。

主要レポートの要点

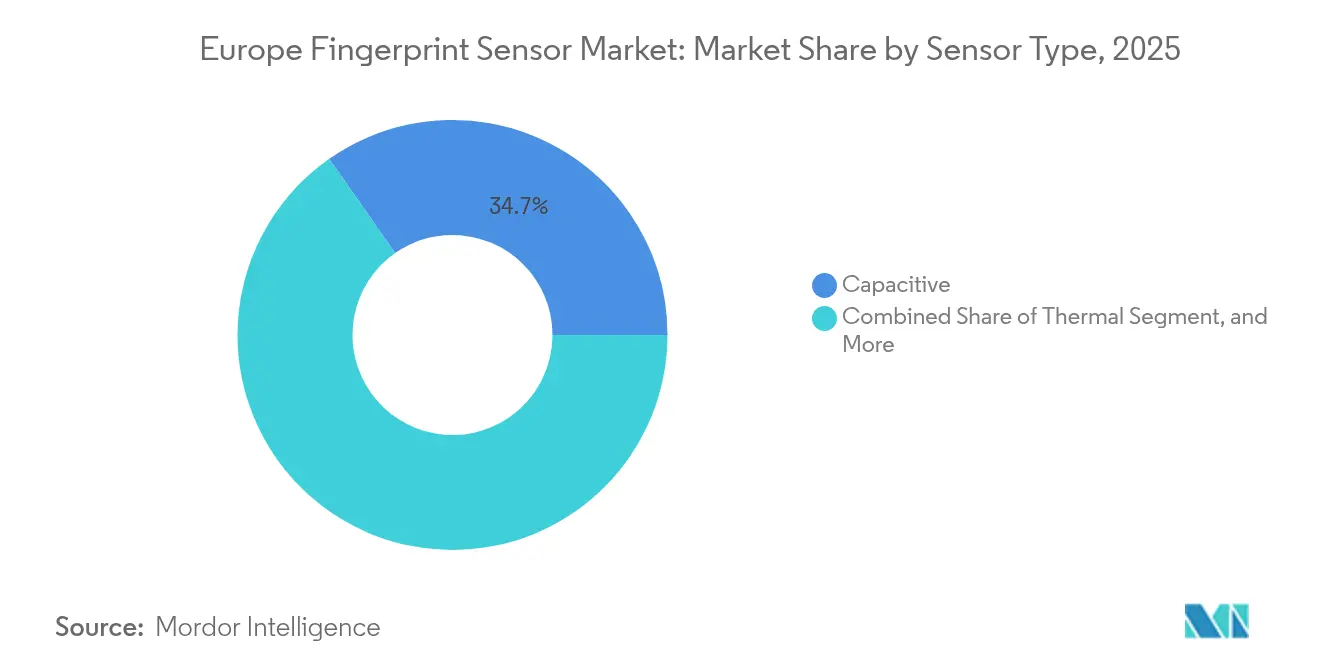

- センサータイプ別では、静電容量式技術が2025年のヨーロッパ指紋センサー市場において34.72%のシェアを占め、一方で超音波センサーは2031年にかけて年平均成長率13.12%で成長すると予測されています。

- 用途別では、スマートフォンおよびタブレットが2025年のヨーロッパ指紋センサー市場において43.22%の売上シェアを占め、IoTデバイスおよびその他の用途は2031年にかけて年平均成長率14.23%で拡大すると予測されています。

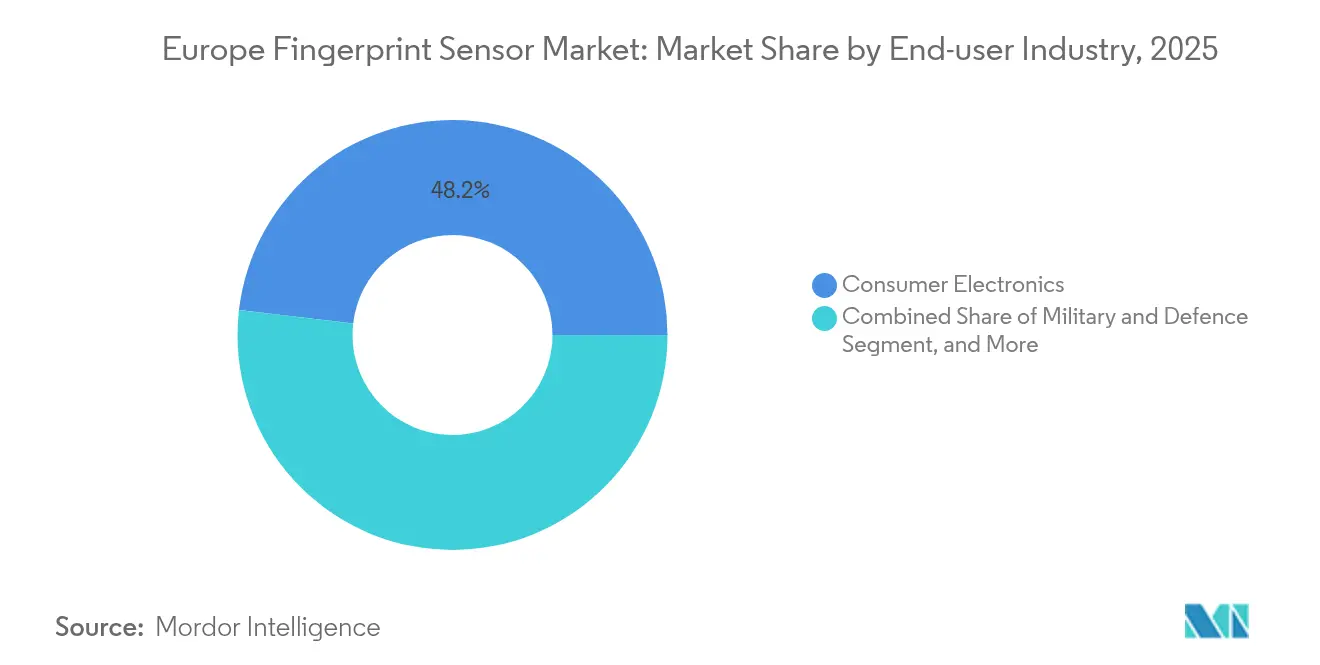

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のヨーロッパ指紋センサー市場規模の48.15%を占め、一方で政府セグメントは予測期間を通じて年平均成長率13.35%で成長すると予測されています。

- センサー配置別では、インディスプレイセンサーが2025年のヨーロッパ指紋センサー市場規模において35.64%のシェアを占め、サイドマウントユニットが年平均成長率13.84%で最も急速な成長を記録しています。

- 国別では、ドイツが2025年に18.73%のシェアでヨーロッパ指紋センサー市場をリードし、イタリアは2031年にかけて年平均成長率12.89%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ指紋センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーエレクトロニクスにおける生体認証の採用 | +2.1% | ドイツ、イギリス、フランス | 中期(2〜4年) |

| より強力なeIDおよびeパスポートプログラムに向けた規制の推進 | +2.8% | EU全域、エストニア、ポルトガル、ブルガリアにおける早期の進展 | 長期(4年以上) |

| 非接触決済およびスマートカードの需要 | +1.9% | 西ヨーロッパコア、中東欧への拡大 | 短期(2年以内) |

| 国境管理キオスクにおけるマルチモーダル生体認証フュージョン | +1.4% | ドイツ、フランス、オランダ、イギリス | 中期(2〜4年) |

| ウェアラブルおよびヘルスケア向け超薄型フレキシブルセンサー | +1.6% | 北欧諸国、ドイツ、スイス | 長期(4年以上) |

| EUデジタルアイデンティティウォレットの標準化 | +2.2% | EU加盟27カ国すべて | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスにおける生体認証採用の増加

フラッグシップ端末メーカーは、OLEDパネルの下により大きな超音波感知エリアを埋め込み、ベゼルレスディスプレイを維持しながら、濡れた指でもワンタップ登録を可能にしています。[1]IEEE、「先進超音波指紋センサー技術」、ieeexplore.ieee.org Qualcommの3D Sonic MaxおよびGoodix-Vivoプロトタイプは300ミリ秒以内に認証を完了し、従来の静電容量式部品に対するパフォーマンス上の優位性を強化しています。スマートフォン、タブレット、スマートウォッチにおけるハードウェアの共通化により、ベンダーは研究開発費を償却できるようになり、以前のサイクルよりも早く生体認証コンポーネントをミッドティアデバイスに展開することが可能になっています。Mercedes-Benzなどの自動車ブランドは、ステアリングホイールやドアピラーにこれらのモジュールを組み込み、アドレス可能な販売量を個人用電子機器の枠を超えて拡大しています。[2]Mercedes-Benz Group、「生体認証車両アクセスイノベーション」、group.mercedes-benz.com 各搭載センサーがモバイル決済、ドライバープロファイル、カーシェアリングキーなどのプレミアム機能のゲーティングメカニズムとして機能するため、コンポーネントのアタッチレートは景気後退局面においても底堅く推移しています。

ヨーロッパにおける強力なeIDおよびeパスポートプログラムに向けた規制の推進

改訂されたEU規則910/2014の義務により、新しいIDカードには2本の指紋登録が求められ、ブルガリア、ポルトガルおよびその他の先行導入国において大規模調達が促進されています。これらのプログラムはISO/IEC 19794-2テンプレートを参照しており、加盟国の承認サイクルを簡素化する事前認証済みアルゴリズムおよびハードウェアを持つサプライヤーを優遇します。エストニアのeレジデンシー拡大はすでに120,000件のデジタルIDを超え、5年ごとの定期更新サイクルを提供し、サービス収益を確保しています。国境を越えたウォレット相互運用性が成熟するにつれ、小規模国の政府省庁は相互認証を確保するため同様の仕様に傾倒しており、ヨーロッパ指紋センサー市場全体の販売量を押し上げるフィードバックループを形成しています。

非接触決済およびスマートカードへの需要の増大

パンデミック後、多くのEU市場においてPINなし決済の取引上限が50ユーロに引き上げられ、銀行はタップアンドゴーの利便性を維持しながら強力な顧客認証を実現するために、カード上の指紋センサーを展開しています。Fingerprint Cards-Infineonなどのパートナーシップは、センサー、セキュアエレメント、マイクロコントローラーを統合し、カードOEM向けのターンキーモジュールを実現しています。2024年には30以上の商用カードプログラムが稼働しており、発行者は詐欺損失の低減とチェックアウト時間の短縮を強調することで、輸送機関やクローズドループ小売エコシステムへのさらなる展開を促進しています。VisaおよびMastercardの認証は中小規模の銀行にとってのリスクを軽減し、総需要を拡大しています。

国境管理キオスクにおけるマルチモーダル生体認証フュージョンの統合

フランクフルト、スキポール、マンチェスターの空港では、指紋、顔認証、および書類確認を組み合わせたキオスクが普及しており、乗客一人当たりの処理時間を45秒から12秒に短縮しながら、99.7%の認証精度を維持しています。この環境における指紋センサーは、温度変動、手袋残留物、および1日に何千回にも及ぶタッチに耐えられなければなりません。IDEMIAおよびその他のインテグレーターは、数百万サイクルにわたって画像品質を維持するポリマーコーティングされた大面積モジュールを好んで採用しています。エアサイドのスループット改善に伴い、同様のキオスクが港湾、鉄道ターミナル、政府機関にも登場しており、ヨーロッパ指紋センサー市場全体の設置台数を拡大しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔認証および虹彩認識モダリティからの競合 | -1.8% | 西ヨーロッパ、特に企業向けアクセス制御 | 短期(2年以内) |

| 半導体コンポーネント不足 | -2.3% | ヨーロッパ全域の自動車およびIoTセグメント | 中期(2〜4年) |

| プライバシー・バイ・デザインによる高度な暗号化ニーズ | -1.5% | ドイツ、フランス、オランダ | 長期(4年以上) |

| ODMのコモディティ化に伴う平均販売価格の低下 | -1.7% | 地域全体のコンシューマーエレクトロニクスチャンネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

顔認証および虹彩認識モダリティからの競合

新型コロナウイルス感染症(COVID-19)の流行中に非接触の需要が急増したことで、企業はエンドポイントあたり500ユーロ未満(設置作業後の指紋ベースのキット費用よりも大幅に安価)の顔認識リーダーをドアやターンスタイルに後付けするようになりました。[3]欧州連合サイバーセキュリティ機関、「生体認証セキュリティおよびプライバシーガイドライン」、enisa.europa.eu しかしGDPRへの準拠は、任意の指紋スキャンに比べて継続的な顔画像取得に対してより厳格な同意とデータ最小化の要件を課し、追加のデータ保護影響評価を引き起こします。その結果、多くの施設管理者は、指紋が規制区域における高保証要素として残り、顔認証がロビーの利便性要素として機能するデュアルシステムを採用しています。この共存は完全な代替を制限しますが、ヨーロッパ指紋センサー市場の従来のアクセス制御分野における単位販売成長を依然として抑制しています。

サプライチェーンを混乱させる半導体コンポーネント不足

アナログフロントエンドチップおよびセキュアマイクロコントローラーのリードタイムは2024年に20週間を超え、自動車の発売が遅延し、一部のOEMがより低性能なセンサーSKUへのダウングレードを余儀なくされました。ボリュームレバレッジを持たない小規模なヨーロッパのファブレス企業は、希少なコンポーネントを排除するブローカーチャネルや再設計に転換しており、それがエンジニアリング予算と市場投入時間を圧迫しています。マクロの在庫調整が進行中ではありますが、ADASおよび5Gラジオに対する需要の高まりがウェハー生産能力を消費し続けており、2026年以降にしか部分的な緩和が見込めず、ヨーロッパ指紋センサー市場の上振れシナリオを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:超音波技術がプレミアム成長を牽引

静電容量式デバイスは2025年に34.72%という最大シェアを維持しており、これは成熟した工具技術、幅広いパッケージオプション、および価格に敏感なスマートフォンやタブレットに適した安定した歩留まりを反映しています。対照的に、超音波センサーは年平均成長率13.12%で拡大しており、最大4mmのOLEDガラスを通じて画像を取得し、活体検知によるなりすまし試行を排除する能力を活かしています。このパフォーマンスの向上により、機器メーカーはアンロック速度を損なうことなく防水スマートフォンを販売できるようになり、ヨーロッパ指紋センサー市場のプレミアムティアを支えています。光学式センサーは国境キオスクにおける高精度法医学的画像解像度への需要が依然として存在するものの、モジュール高さが大きいため薄型ウェアラブルへの使用が制限されています。サーマルベースの部品は、粉塵、グリース、屋外の湿気に耐えなければならない堅牢な産業用キオスクに対応しており、ニッチながらも、これらの展開は他の部分での平均販売価格低下からベンダーを守る優れたユニットマージンをもたらします。

ヨーロッパ指紋センサー市場はコストと仕様面での二極化を続けています。超音波ダイスは、歩留まり学習曲線の改善と新しい6インチパネル統合によってモジュールコストが低下するにつれ、2026年から2027年にかけてミッドレンジ携帯端末へと移行すると見込まれています。静電容量式メーカーは、ウェハーレベルチップスケールパッケージングとAI強化画像再構成を用いてシリコン面積を縮小しながら精度を維持することで、既存の設置基盤を守っています。最終的な結果は、各センシングモダリティが異なる垂直市場を担う共存シナリオとなります。すなわち、超音波は銀行、プレミアムスマートフォン、自動車向け、静電容量式は大衆向け電子機器向け、光学式は政府向け、サーマルは任務遂行上重要な産業用途向けとなり、専門サプライヤーに対してヨーロッパ指紋センサー市場のアドレス可能な収益プールを拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

用途別:モバイルを超えてIoT拡大が加速

スマートフォンおよびタブレットは2025年の出荷数量の43.22%を占めており、これはオペレーティングシステムネイティブの生体認証APIによってエンドユーザーの指紋登録がシームレスになっていることが背景にあります。しかし、IoTデバイスおよびその他の用途バケットは、安全なローカルアクセスを必要とするスマートロック、接続型サーモスタット、産業用ゲートウェイに牽引され、2031年にかけて急速な年平均成長率14.23%で拡大すると予測されています。ekeyなどのヨーロッパのスマートホームインテグレーターは、アルプス気候圏においてすでに50,000以上の生体認証ドアシステムを設置しており、氷点下の温度でのセンサーの堅牢性を実証しています。ラップトップは需要の安定した10〜12%のシェアを維持しており、MicrosoftのWindows Hello認証と企業の多要素認証義務が支えています。

オーストリアおよびオランダの開発者は、1枚のスマートカードにドアアクセスと決済機能を組み合わせた実証試験を行っており、1つの組み込み指紋ダイが複数のアプレットをサポートし、機能あたりのコストを低下させる将来の収束を示しています。このようなマルチロールイノベーションは、スマートフォンのアタッチレートが頭打ちになったとき、ユニット成長を持続させるために不可欠です。

エンドユーザー産業別:政府のデジタル化が民間セクターを上回るペースで進展

コンシューマーエレクトロニクスが2025年の売上の48.15%を占めているものの、政府分野はIDカード更新サイクル、eパスポートの展開、警察向けモバイル本人確認キットの普及により、2031年にかけて最も速い13.35%の年平均成長率で成長すると予測されています。ポルトガルのシチズンカードプログラムだけで1,000万人以上の居住者に指紋登録を義務付け、ブリュッセル主導のウォレットフレームワークと連携しています。銀行・金融サービス・保険(BFSI)分野の採用は、高額取引に所持要素と固有要素の組み合わせを求めるPSD2(改正決済サービス指令)の強力な顧客認証(SCA)規則によって促進されています。軍事・防衛分野は販売量は少ないものの単価が高く、前線展開ハードウェアで塩水噴霧、衝撃、電磁干渉に耐えるコンフォーマルコーティングされたアセンブリが求められます。

ヘルスケアおよび自動車セグメントも統合を深めており、患者カルテの呼び出しや高級車のドライバープロファイルのパーソナライゼーションに指紋を活用しています。これらの多様なニッチ分野は、スマートフォン市場における平均販売価格圧縮を相殺する小規模ながらプレミアムな注文をもたらします。その結果、モジュール式IPを持つサプライヤーは複数のセクターにまたがる案件を獲得するためにフォームファクターを容易に再設計でき、ヨーロッパ指紋センサー市場に対して強靭な収益構成を確立しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

センサー配置別:インディスプレイ統合がユーザーエクスペリエンスを変革

インディスプレイの設置は2025年に35.64%のシェアを獲得しており、これはより大きなタッチエリアとベゼルレスフォンの美的要求の融合によるものです。ヨーロッパ指紋センサー市場では現在、特に堅牢なハンドヘルドおよびミッドプライスのAndroidデバイスにおいてサイドマウントボタンが年平均成長率13.84%という急速な成長を示しており、統合の簡素さが工具コストを削減しながら片手操作のアクセシビリティを維持しています。背面搭載および前面搭載モジュールは、修理のしやすさを重視する低価格帯の携帯端末およびレガシーエンタープライズラップトップでの関連性が維持されています。

技術上のトレードオフとしては、光学式の読み取りを歪めるディスプレイバックライトの漏れ、ワイヤレス充電時の電磁結合、デバイスフレームが7mm以下に縮小するときに生じるアライメントの課題などがあります。センサーベンダーは、これらの問題を軽減するために音響減衰層と適応型画像再構成アルゴリズムを導入し、ユーザーの拒否率を0.5%未満に抑えています。今後、組み込み偏光板を備えたマルチレイヤーディスプレイスタックにより、さらに薄いアンダーパネル超音波センサーが実現し、ヨーロッパ指紋センサー市場内で折りたたみ式フォンおよびローラブルスクリーンへの道が開かれると見込まれます。

地理的分析

ドイツの18.73%という圧倒的なシェアは、指紋セキュリティを車両とスマート工場ラインの両方に組み込む自動車大手と産業自動化リーダーとのシナジーを反映しています。Mercedes-Benzは新型高級セダンのドアピラーセンサーを装備し、ドライバーのアイデンティティをシートポジション、インフォテインメントプロファイル、データキーチェーンと連携させ、パーソナライズされた体験を提供しながら盗難を防止しています。工場フロアでは、指紋ゲートの人機インターフェースが専有ロボティクスコードを保護し、インダストリー4.0のサイバーセキュリティ監査を満たしています。国内コンポーネントエコシステムにより調達の摩擦が軽減され、ドイツのインテグレーターは迅速にプロトタイプを開発でき、ヨーロッパ指紋センサー市場における競争上のリードを強化しています。

イタリアは、デジタル公共サービスに多額の資金を配分する1,915億ユーロの国家復興強靭化計画(NRRP)のもと急速に前進しています。地方自治体は市民との交流、税務ポータル、医療記録、交通パスのデジタル化を進めており、GDPRの最小化原則を遵守したオンデバイス指紋確認が必要とされています。イタリアのPOSベンダーは、次世代の決済端末に認証済みセンサーをバンドルし、UniCreditなどの銀行が署名票とカードPINの使用を段階的に廃止するのを支援しています。このようなトップダウンの資金調達とボトムアップのフィンテック普及の相乗効果が、イタリアを地域内最速の年平均成長率12.89%へと押し上げています。

その他の地域では、イギリスがフィンテックサンドボックスを活用して定期購読サービスや通勤鉄道パスへのカード上指紋認証の実証を行い、フランスはセキュア施設向けの堅牢なセンサーに防衛支出を割り当てています。スペインは社会保障キオスクを近代化し、オランダは大学、保険会社、地方自治体を結ぶ分散型アイデンティティウォレットの先駆けとなっています。スウェーデアのキャッシュレス文化はクリニックでのチェックイン用生体認証ウェアラブルを試験しています。一方、ロシアの市場ポテンシャルはサプライチェーン制限により潜在的な状況にとどまっているものの、国内銀行は指紋ATMの展開を継続しています。これらの多様な国別アジェンダが組み合わさって、ヨーロッパ指紋センサー市場全体にわたる安定した成長を支えています。

規制環境

欧州における指紋センシングの導入は、一般データ保護規則(GDPR、規則(EU)2016/679)の下で運用されている。個人を一意に識別するために使用される生体データ(指紋を含む)は特別カテゴリーデータとして扱われるため、多くの商業および公共部門のユースケースは、明示的な同意、重大な公益、またはその他の定められた例外規定に依存している。決済分野では、委員会委任規則(EU)2018/389に基づく強力な顧客認証が、本人性に基づく認証に関する管理を強化しており、生体認証カード、端末、モバイル決済フローにおける安全なセンサー統合とテンプレート保護に対する基本的な期待水準を高めている。

製品コンプライアンスも、水平的なサイバーセキュリティ義務へとシフトしつつある。サイバーレジリエンス法(規則(EU)2024/2847)は、ソフトウェアと接続性を組み込んだ生体認証リーダーやID・アクセス関連コンポーネントを含む、デジタル要素を持つ製品に対するサイバーセキュリティ要件を定めている。国境・渡航アイデンティティシステムに関しては、出入国管理システム(EES)に関する委員会実施決定(EU)2019/329が、NIST指紋画像品質(NFIQ 2.0以降)を含む指紋品質・登録要件に言及しており、キオスク端末や登録ステーションで使用されるセンサーの性能・堅牢性基準を形成している。2026年2月には、CEN-CENELECの作業(CEN/TC 224 WG 17)においても、CRAに整合した適合性評価・調達仕様を支援するため、アイデンティティ管理システムおよび生体認証リーダーに関する統一的なサイバーセキュリティ要件策定に向けた継続的な取り組みが示された。

バリューチェーン分析

欧州の指紋センサーバリューチェーンは、アルゴリズム・センサーIP開発、半導体製造、モジュールパッケージングおよびテスト、デバイス統合、そして家電製品、スマートカード・決済、政府ID、産業・自動車向けアクセス制御といったエンドマーケットへの流通をカバーしている。欧州企業は、研究開発、製品定義、そしてより高い保証レベルのシステム統合において最も存在感を発揮しており、Fingerprint Cards AB(スウェーデン)、IDEX Biometrics(ノルウェー)、Thales(フランス)、Dermalog Identification Systems(ドイツ)、Jenetric(ドイツ)、STMicroelectronics(スイス/フランス)、IDloop(ドイツ)などの企業が、規制対象の導入案件向けに認証取得済みおよび業種特化型のソリューションを提供している。

多くのセンサーモジュールに関する大量ウエハー製造および後工程組立は、依然として欧州域外、特に台湾、韓国、米国に集中しており、パッケージングおよびテストは中国および東南アジアの一部で行われている。この構造は、特にセキュアマイクロコントローラーおよびアナログフロントエンドにおいて、輸入依存とコンポーネント配分を継続的な制約要因としている。欧州域内では、物流と再流通が過大な役割を果たしており、オランダ(ロッテルダム)が入荷モジュールおよびドイツ、フランスなどの消費市場向け転送出荷のハブとして機能している。チャネルアクセスと在庫供給範囲は、認定販売代理店を通じて強化されており、Fingerprint Cards ABは2024年11月にFuture Electronicsとのグローバル流通パートナーシップを拡大し、組込みおよび産業向け設計採用活動に関するEMEA全域での対応力を強化した。

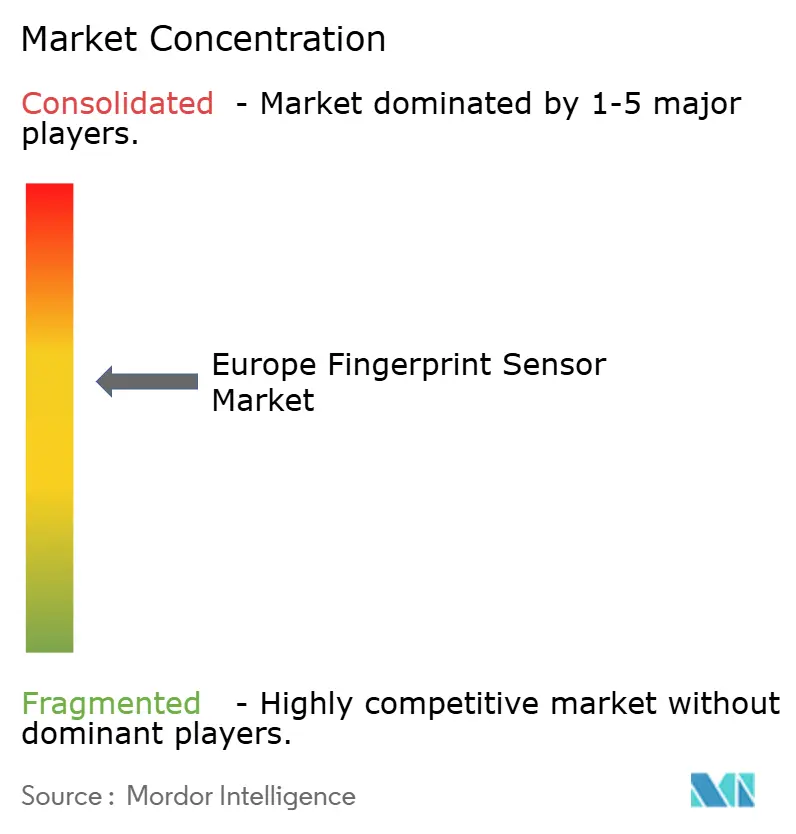

競争環境

ヨーロッパ指紋センサー市場における競争は中程度です。北欧の既存企業であるFingerprint CardsおよびIDEX Biometricsは、一般データ保護規則(GDPR)への早期対応とコモンクライテリア認証の実績から恩恵を受けており、これらは政府入札評価者に高く評価されています。ヨーロッパの標準化機関との近接性により、eIDフレームワークが進化するにつれてコンプライアンス更新が加速し、市場投入時間の優位性を提供しています。GoodixEgis、およびSynapticsなどのアジア競合他社は、深センや蘇州の大規模バックエンドパッケージングラインからのコストリーダーシップを活かし、大量コンシューマーエレクトロニクスに注力しています。

技術ロードマップは専門化路線に沿って分岐しています。QualcommおよびGoodixが超音波ノードで支配的な地位を占め、独自のトランスデューサー材料とビームフォーミングファームウェアを活用した一時的なパフォーマンス上の優位性を維持しています。一方、STMicroelectronicsおよびInfineonは垂直統合を追求し、セキュアマイクロコントローラーウェハーの上に指紋マトリックスを組み込み、スマートカードおよびIoTノード向けのシングルSKUターンキーソリューションを提供しています。NEXT Biometricsは、FBI FAP-20およびFAP-30認証を取得した大面積フレキシブルセンサーで差別化を図り、パスポートリーダーおよびPOSシステムへの受注を獲得しています。[4]Finansavisen、「NEXT Biometricsが630万ノルウェークローネの発注を受領」、finansavisen.no

2025年の戦略的動向はエコシステム構築を強調しています。Fingerprint CardsはjNetと提携してシステムインパッケージモジュールを開発し、組み込みセキュリティアプライアンスの設計サイクルを短縮しました。Anonybitとのコラボレーションは、企業におけるシングルサインオン展開向けに設計された分散型生体認証ストレージを導入しています。一方、NEXT BiometricsはIDカードおよびATMへの統合を簡素化するコンパクトセンサーを発売し、大量の政府案件への注力を示しています。このようなパートナーシップの累積効果がミドルウェアの相互運用性を促進し、購入者に複数の認証済みビルディングブロックを提供するとともに、ヨーロッパ指紋センサー市場全体の採用をさらに促進しています。

ヨーロッパ指紋センサー産業のリーダー企業

Fingerprint Cards AB

STMicroelectronics NV

Synaptics Incorporated

Guangdong Goodix Technology Co., Ltd.

IDEMIA France SAS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サイバーレジリエンス法(規則(EU)2024/2847)がソフトウェア、接続性、更新機構を含む生体認証リーダーやID・アクセス製品に対する最低限のサイバーセキュリティ要件を引き上げる中、コンプライアンス主導の製品差別化は明確な空白領域となっている。この方向性は、センサーの部品構成のみで競争するのではなく、セキュアエレメント、テンプレート保護、ライフサイクル脆弱性管理をより包括的な提供内容にまとめられるサプライヤーへと機会をシフトさせる。これは、規制対象の政府機関、BFSI、交通分野における調達行動とも整合している。

相互運用性と標準化に関する取り組みは、各国・各業種における新たな設計採用の道筋をさらに後押ししている。識別および生体認証関連規格に関するCEN/TC 224の活動は、欧州生体認証協会(EAB)などの調整フォーラムとともに、eID、国境管理キオスク、決済クレデンシャルプログラムにおける再認証の摩擦を軽減しうる共通仕様の基盤を提供している。需要面では、指紋対応決済および端末はすでに完了済みの導入案件において牽引力を示しており、2024年時点で30件以上の稼働中の商業用生体認証カードプログラムが存在する(レポート本文で言及の通り)。カードOEM向けにセンサーとセキュアコンポーネントをパッケージ化する業界パートナーシップ(Fingerprint CardsおよびIN Groupe/SPSがSTMicroelectronicsのSTPay-Topaz-Bioチップセットを用いて非接触型生体認証カードで協業する事例を含む)も、認証取得とターンキー統合が導入障壁を下げるクローズドループ交通システム、キャンパスID、企業向けアクセス認証情報における、より広範な展開の裏付けを強めている。

最近の業界動向

- 2026年3月:Fingerprint Cards ABは、2025年11月に発表された規格に準拠した、決済カード用センサーに関するEMVCoの新しい生体認証評価に合格した最初の生体認証企業となった。この節目は、生体認証決済カードに対する独立評価済みの性能とセキュリティを重視するカード製造業者や発行機関との関係を強化し、決済分野に特化したセンサーサプライヤーの競争基準を引き上げるものである。

- 2025年11月:Synaptics Incorporatedは、PCおよびモバイルプラットフォーム全体でタッチおよび指紋技術を進展させるため、Qualcomm Technologiesとの戦略的提携を締結した。この協業は、OEMリファレンスデザインにおけるハードウェアとソフトウェアのより緊密な統合を目指しており、サプライヤー認定の簡素化と、大量生産デバイスにおけるタッチと生体認証を組み合わせたユーザーインターフェースの普及加速を支援する。

- 2024年7月:Fingerprint CardsとIN Groupe(SPSブランドを通じて)は、STMicroelectronicsのSTPay-Topaz-Bioチップセットを使用した非接触型生体認証カード向けのセキュアコンポーネントソリューションを発表した。このパッケージ化されたアプローチは、セキュアエレメントと生体認証機能を組み合わせることでカードOEMの統合の複雑さを軽減し、決済分野および関連するクレデンシャルプログラムにおけるカード上指紋認証のより広範な展開を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州全域でデバイス、カード、アクセスシステムにおけるユーザー識別・認証のために販売・統合される指紋センサーから生じる収益を市場として対象とする。

対象範囲の除外事項:指紋以外の生体認証モダリティは除外し、センサーコンポーネントのみを含む完成消費者向けデバイスは市場として扱わない。

セグメンテーション概要

- センサータイプ別

- 光学式

- 静電容量式

- サーマル式

- 超音波式

- 用途別

- スマートフォンおよびタブレット

- ラップトップ

- スマートカード

- IoTデバイスおよびその他の用途

- エンドユーザー産業別

- 軍事・防衛

- コンシューマーエレクトロニクス

- 銀行・金融サービス・保険(BFSI)

- 政府

- その他のエンドユーザー産業

- センサー配置別

- 前面搭載

- 背面搭載

- サイドマウント

- インディスプレイ

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

同一のセンサーがコンポーネント、モジュール、または機能として説明され得るため、デスクリサーチはモデルの基本構造を構築し、欧州における定義を統一するために用いられた。マクロ指標についてはEurostat、デジタルアイデンティティおよびセキュリティ関連の取り組みについては欧州委員会、認証およびサイバーリスクに関する背景情報についてはENISAの発行物といった公開情報源を確認した。

需要を実用的な規模算定の視点に落とし込むため、ITUおよびOECDのデジタル普及統計、ならびに欧州向けの電子機器・部品フローを示す公開されている税関・貿易統計も参照した。企業の年次報告書、投資家向け資料、信頼性の高い報道は、製品の重点分野や出荷の勢いを確認するために精査し、有料のサブスクリプションサービスを用いて企業財務データや特許データベースを確認し、製品の方向性を検証した。ここに挙げた情報源は例示であり、データ収集および相互検証の過程では、他の公開文書や参考資料も使用された。

一次インタビューおよび調査

一次調査は、欧州で実際に出荷されているものと、センサータイプおよび配置(例:ディスプレイ内蔵型と背面型)による価格変動の実態を検証することに重点を置いた。APAC、EMEA、南北アメリカ各地域における部品サプライヤー、デバイスおよびスマートカードエコシステムの参加者、消費者家電、政府プログラム、セキュリティ関連導入案件のバイヤーと意見交換を行い、前提条件を検証し、データのギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):13% | |

| 中堅層:45% | 機能/部門責任者:38% | |

| 小規模プレーヤー:21% | マネージャー:49% |

市場規模算定と予測

規模算定は、デバイスおよびカードの導入母数を用いて欧州の需要を再構築するトップダウン方式から始まり、用途別の指紋認証採用率を適用した後、ユニットあたりの推定センサー搭載数を算出する。この需要母数を形成した後、主要アプリケーショングループについてサンプル抽出したASPに出荷数量を掛け合わせた値や、構成比の変化に関するチャネルからのフィードバックといった選択的なボトムアップ検証によって裏付けを行い、両アプローチの結果が乖離する場合には総計を調整できるようにしている。

モデルで使用される主要インプットには、スマートフォンおよびタブレットの出荷動向、ノートPCにおける生体認証ログインの普及率、ID・決済用途向けのスマートカード発行および更新、センサー配置の内訳(ディスプレイ内蔵型、側面搭載型、背面型・前面型)、および技術構成比(静電容量式、光学式、超音波式、サーマル式)が含まれる。ディスプレイ内蔵型および超音波式設計の挙動が異なるため、価格に関する前提は、一律の価格下落ではなく、観測された構成比の変化と現実的なASP低下を通じて設定している。予測にあたっては、主要な入力要因に関する短期トレンドラインに裏付けられたシナリオ分析を用い、最終的な推移は、採用ペースおよび調達サイクルに関する専門家のコンセンサスを通じて確認された。国別の内訳が不完全な場合、デバイス需要の集中度や公共プログラムの実施密度といった代替指標を用いてシェアを橋渡しし、その後欧州全体の合計値に正規化した。

データ検証と更新サイクル

算出結果は、推定されたセンサー出荷数を用途別需要母数と比較したり、ASPおよび構成比の変動がインタビュー内容と整合しているかを確認したりするなど、複数のチェックを通じて検証される。大きな乖離が生じた場合は前提を見直し、必要に応じて回答者に再度連絡を取り、例えば主要デバイスサイクルにおける静電容量式からディスプレイ内蔵型光学式への移行など、何が変化したのかを明確にする。

最終確定前に、モデルは段階的にレビューされ、算術的正確性、定義の一貫性、国別集計ロジックについてそれぞれ個別の確認が行われる。レポートは毎年更新され、需要、供給、または価格に重大な影響を与える事象が発生した場合には、その都度中間更新が行われる。納品直前には最終的な更新作業が実施され、最新の公開情報および検証済みのインプットが反映されるようにしている。

Mordor Intelligenceの欧州指紋センサー市場規模算定と他の公開推計との比較

成長ストーリーが似ているように聞こえても、欧州における指紋センサーの公開市場規模は、予想以上に異なる場合がある。多くの差異は、各発行元が何を集計対象とするかの定義、基準年として扱う年、そして価格および構成比の変化を予測にどのように織り込むかに起因している。

一部の情報源は、対象範囲をごく一部のセンサータイプのみに限定したり、技術の議論をタッチ・スワイプ方式に限定したりしており、これが起点となる数値を圧縮する可能性がある。表はこの差異を明確に示しており、Mordor Intelligenceは主要なセンサータイプおよび配置別に欧州の収益を集計し、予測を確定する前にその合計をデバイスおよびカードの需要母数と照合している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.48 B (2025) | |

| 地域コンサルティング会社A | USD 1.80 B (2024) | より早い基準年を用い、限定的なセンサータイプと簡略化された技術区分を重視した、より狭いセグメントの視点を採用しており、配置構成比やスマートカード関連需要に関する明示的な検証も少ない。 |

| 業界誌B | USD 2.00 B (2026) | 欧州連合に焦点を当て、記述においてモジュールレベルの枠組みを使用しており、これにより集計対象が変わる可能性があるほか、より広範な欧州全体の集計と比較して価格前提のタイミングも変化しうる。 |

全体として、この差異は主に地理的範囲の選択(EUかより広い欧州か)、含まれるセンサーおよび用途の範囲、そしてASPの推移が構成比全体にわたってどのように更新されるかによって説明される。モデルを観測可能な需要母数に基づかせ、価格および構成比の検証によってストレステストを行うことで、最終的な数値の追跡可能性と再現性を維持している。

レポートで回答される主要な質問

2026年のヨーロッパ指紋センサー市場規模はどれくらいですか?

ヨーロッパ指紋センサー市場規模は2026年に27億9,000万米ドルであり、2031年までに50億1,000万米ドルに達する予測です。

どのセンサー技術が最も速く成長していますか?

超音波センサーは、インディスプレイスマートフォンの採用と高セキュリティ決済ユースケースにより、年平均成長率13.12%で成長しています。

なぜイタリアが最も高い成長率を示しているのですか?

イタリアはeID展開、スマートシティプロジェクト、生体認証決済パイロットに資金を提供する国家復興強靭化計画(NRRP)の資金の恩恵を受け、年平均成長率12.89%を達成しています。

銀行カードにおける指紋使用を推進しているものは何ですか?

銀行は、非接触決済フローをスムーズに保ちながらPSD2の強力な顧客認証(SCA)を満たすために生体認証スマートカードを展開しています。

半導体不足はサプライヤーにどのような影響を与えていますか?

重要なアナログフロントエンドのリードタイムは20週間を超えており、自動車およびIoTラインでの再設計と発売遅延を余儀なくされています。

どの企業が政府調達で優位に立っていますか?

北欧企業のFingerprint CardsおよびIDEX Biometricsは、EU eパスポートおよびeID仕様に整合するコモンクライテリア認証により優位に立っています。

最終更新日: