ヨーロッパ イメージセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

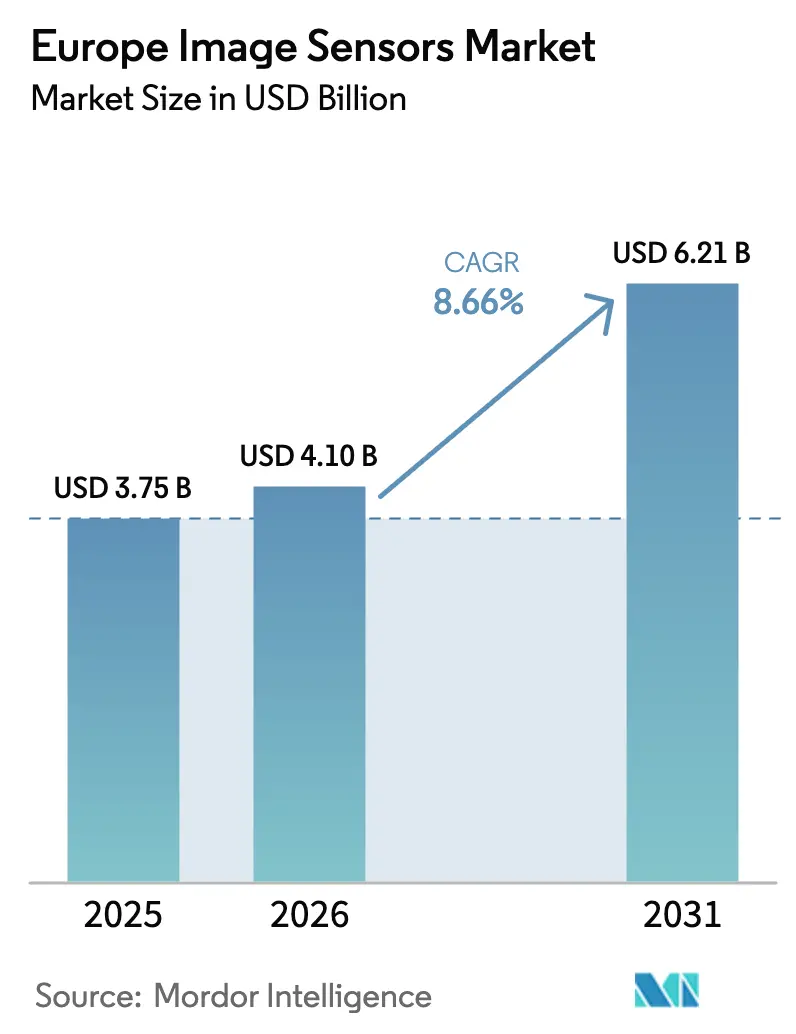

| 基準年の市場規模 (2025) | 3.75 十億米ドル |

| 市場規模 (2026) | 4.10 十億米ドル |

| 市場規模 (2031) | 6.21 十億米ドル |

| 成長率 (2026 - 2031) | 8.66% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ イメージセンサー市場分析

ヨーロッパ イメージセンサー市場規模は、2025年に37億5,000万米ドル、2026年に41億米ドルと予測され、2031年までに62億1,000万米ドルに達し、2026年から2031年にかけてCAGR 8.66%で成長する見込みです。2024年7月のEU一般安全規則および2025〜2026年のEuro NCAPプロトコルからの強力な規制的牽引力が車両へのカメラ統合を加速させており、ウェーハレベルオプティクスと積層型相補型金属酸化膜半導体(CMOS)アーキテクチャがモジュール高さを圧縮し、読み出し速度を向上させています。同時に、低遅延・オンセンサー人工知能(AI)向けのホライズン・ヨーロッパ助成金が産業用マシンビジョンラインへの資本を再配分しており、ヘルスケア分野では再利用可能なスコープの高い再処理コストを回避する使い捨てチップオンチップ内視鏡への転換が進んでいます。中国サプライヤーがより低価格でセキュリティおよび産業ニッチを狙う中、競争力学は依然として厳しいものの、ヨーロッパの既存企業は短波赤外線(SWIR)および単光子アバランシェダイオード(SPAD)アレイにおいて優位性を維持しています。これらの力が組み合わさり、コンシューマーエレクトロニクスが引き続き収益の基盤を担いながらも、自動車、ヘルスケア、産業エンドユーザー分野全体でヨーロッパ イメージセンサー市場が拡大しています。

主要レポートのポイント

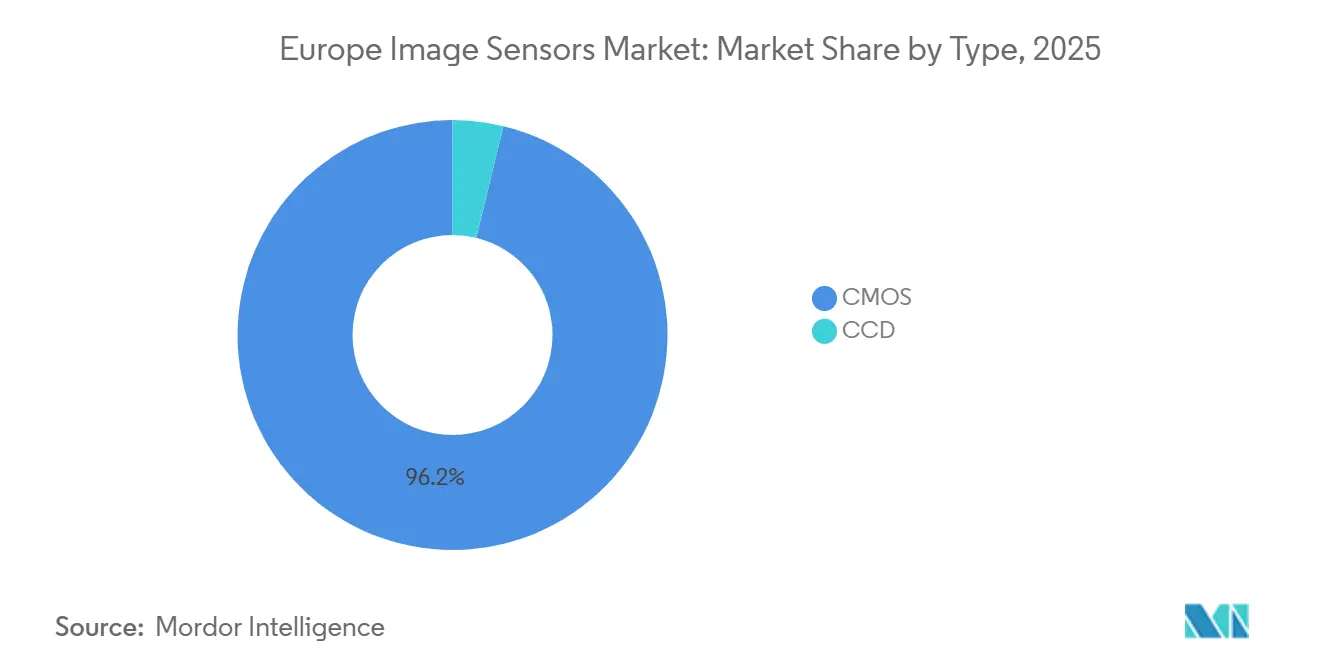

- タイプ別では、CMOSセンサーが2025年収益の96.19%をリードし、2031年にかけてCAGR 9.21%で進展している一方、電荷結合素子(CCD)は4%未満のシェアでニッチにとどまっています。

- 解像度別では、25〜64メガピクセル帯が2025年販売の42.31%を占めましたが、200メガピクセル超のセンサーが2031年にかけてCAGR 9.06%で最も急速に成長するグループとなっています。

- スペクトル別では、可視光イメージャーが2025年価値の68.65%を占めて支配的でしたが、製薬品質管理およびプラスチックリサイクルがスペクトル分析を採用するにつれてSWIRデバイスがCAGR 8.94%で拡大しています。

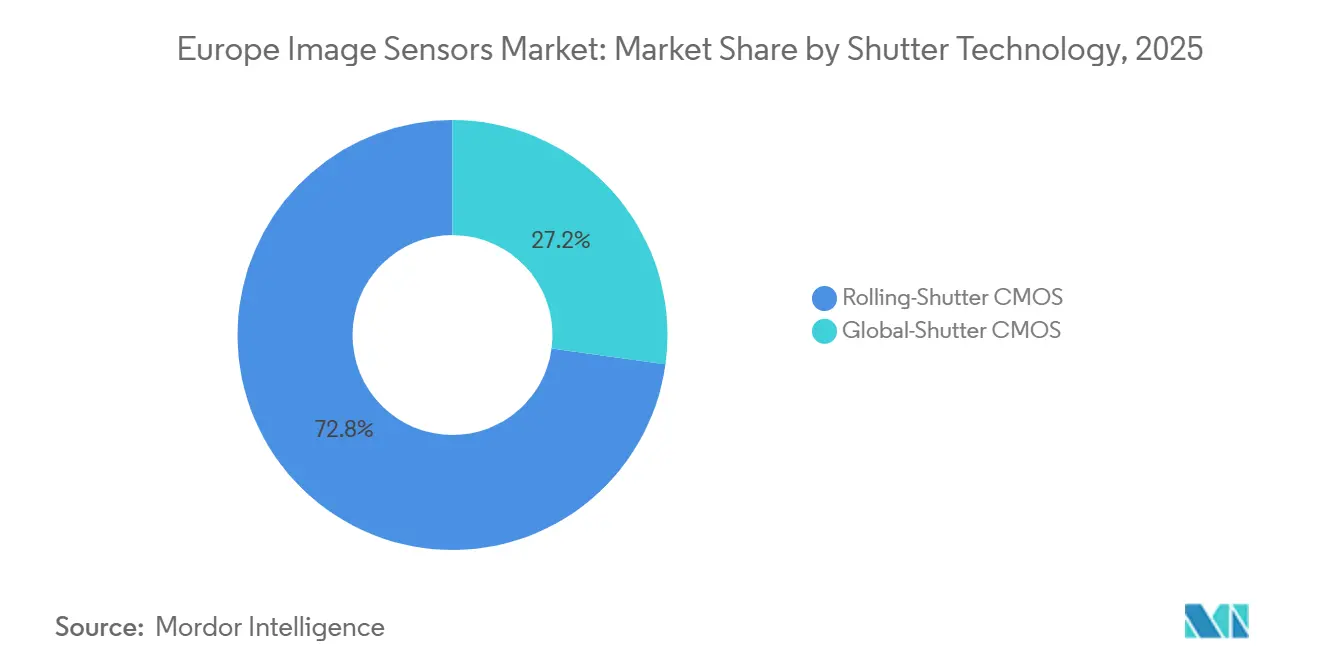

- シャッター技術別では、ローリングシャッターソリューションが2025年に72.83%のシェアを保持し、グローバルシャッターデバイスはファクトリーオートメーション需要を背景にCAGR 9.54%で加速しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年売上高の34.17%を占め、ヘルスケアは使い捨て内視鏡および低線量X線センサーを背景にCAGR 9.34%で最も急速に拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ イメージセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 200MP超のマルチカメラスマートフォン競争 | +1.80% | ドイツ、フランス、イギリス、イタリア | 中期(2〜4年) |

| Euro NCAP前方カメラ義務化(自動緊急ブレーキ) | +2.10% | ドイツ、フランス、イギリス、イタリア、その他ヨーロッパ | 短期(2年以内) |

| ウェーハレベルオプティクスと積層型CIS移行 | +1.50% | ドイツ、フランス、イタリア | 長期(4年以上) |

| AI対応産業用マシンビジョン助成金 | +1.30% | ドイツ、フランス、イタリア、その他ヨーロッパ | 中期(2〜4年) |

| 使い捨てチップオンチップ医療内視鏡 | +0.90% | ドイツ、イギリス、フランス、イタリア | 中期(2〜4年) |

| 自動車LiDARパイロット向け光子計数SPADセンサー | +0.70% | ドイツ、フランス、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Euro NCAP前方カメラ義務化(自動緊急ブレーキ)

Euro NCAPの2025年および2026年プロトコルは、ドライバーモニタリングおよび歩行者検出性能に対して最大25ポイントを付与しており、5つ星評価を求めるすべての自動車メーカーが近赤外線前方カメラおよび車内カメラを採用することを事実上強制しています。[1]Euro NCAP、「2025年および2026年評価プロトコル」、EURONCAP.COM インテグレーターは2024年7月のEU一般安全規則の期限を満たすために調達スケジュールを18〜24ヶ月短縮し、ヨーロッパ イメージセンサー市場の供給に対する需要を増幅させました。onsemiは2025年第3四半期までに4億5,000万台の自動車用カメラがすでに路上にあることを明らかにし、設計受注の68%がEuro準拠プラットフォームに関連していると述べました。規制上のプレミアムはまた、乗員分類規則がエアバッグ展開基準を厳格化するにつれて、飛行時間(ToF)モジュールをコックピットに誘導しています。ドイツのBosch、Continental、ZFは側面および後方ビューを義務付けられた前方カメラフィードと融合させ、既存センサーサプライヤーを保護する粘着性の高いソフトウェアインターフェースを生み出しています。この義務化は車両1台あたりのユニット数を増加させ、既存ベンダーを定着させ、ヨーロッパ イメージセンサー市場の成長軌道に実質的に貢献しています。

200MP超のマルチカメラスマートフォン競争

フラッグシップスマートフォンのピクセルピッチは、SonyとOmniVisionがそれぞれ200メガピクセル製品を発表した2025年に0.6µm未満に低下し、センサー1個あたりの平均販売価格が30米ドルを超えました。[2]Sony Semiconductor、「LYT-901およびIMX925製品ノート」、SONY-SEMICON.COM Samsungはプレミアムティアの地位を取り戻すために華城の0.5µmノードを拡張しており、サブミクロンピクセルがより厳しい光学公差を要求するため、ドイツとフランスのヨーロッパモジュールアセンブラーが数量を獲得しています。ウェーハレベルカメラモジュールはレンズをダイに直接統合し、Z高さから1.2mmを削減してペリスコープ望遠設計を可能にします。[3]IEEE Xplore、「積層型CMOSイメージセンサーアーキテクチャ」、IEEEXPLORE.IEEE.ORG アジアのチップメーカーが供給を支配しているものの、ヨーロッパ イメージセンサー市場は、より高い設備自動化強度と、ヨーロッパの特殊ガラスベンダーから調達されるフォトニクスパッケージング材料への大きな需要を通じて間接的に恩恵を受けています。プレミアムAndroid出荷が安定化するにつれて、純粋な数量拡大よりも価値向上が増分収益を支えています。

ウェーハレベルオプティクスと積層型CIS移行

ウェーハレベルオプティクスはダイシング前にマイクロレンズを接合し、モジュール高さを最大40%削減して個別バレルを排除します。STMicroelectronicsは2025年12月の欧州投資銀行融資枠から10億ユーロ(10億6,000万米ドル)を充当し、クロールとアグラーテの300mm積層センサーキャパシティを拡張することを決定し、将来のヨーロッパ イメージセンサー市場の生産量を確保しました。SonyのIMX925積層型はプレーナーCMOSと比較して読み出し速度を3倍にし、ハイブリッドボンディングは寄生容量を35%削減し、低光量信号対雑音比を2dB向上させます。[4]Sony Semiconductor、「LYT-901およびIMX925製品ノート」、SONY-SEMICON.COM ハイブリッドボンディングツールは1台あたり最大1億2,000万米ドルのコストがかかり、厳格な相対湿度30%管理を必要とするため、多くのヨーロッパのファブがEUチップス法の補助金を追求するよう促しています。長期的には、積層型への移行がウェーハあたりの収益を改善し、新規参入者からのコモディティ化されたローリングシャッターデバイスに対する技術的差別化を確保し、ヨーロッパ イメージセンサー市場の競争力を強化します。

AI対応産業用マシンビジョン助成金

ホライズン・ヨーロッパのIMOCO4.Eコンソーシアムは、一般データ保護規則のクラウドデータ転送制限を満たす10ms未満の遅延を実現するエッジコンピューティングプラットフォームを開発するために1,700万ユーロ(1,800万米ドル)を受領しました。PhotonHub Europeは200社以上の中小企業をフォトニクスパイロットラインに誘導し、AIアクセラレーターをセンサーモジュールに統合するコストを低下させ、工場フロアでの採用を促進しました。ams-OSRAMは2025年2月に積層型産業センサー向けのプレムシュテッテンにおけるシリコン貫通ビア能力を4倍にするために2億2,700万ユーロ(2億4,100万米ドル)の助成金を確保し、ドイツのイノベーションファンドは支援プロジェクトにおいて誤検出欠陥検出率を最大60%削減しました。高フレームレートグローバルシャッターデバイスへのライン側需要と相まって、これらのインセンティブは産業オートメーションにおけるヨーロッパ イメージセンサー市場のアドレス可能なスライスを拡大します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUの高エネルギーおよびクリーンルームユーティリティコスト | -1.20% | ドイツ、フランス、イタリア | 短期(2年以内) |

| 300mm CISグレードキャパシティの不足 | -1.00% | ドイツ、フランス、イタリア、その他ヨーロッパ | 中期(2〜4年) |

| 顔認識展開を制限する厳格なEUデータプライバシー規則 | -0.60% | ドイツ、フランス、イギリス、イタリア、その他ヨーロッパ | 長期(4年以上) |

| 先進ピクセル設計エンジニアリングにおける人材不足 | -0.50% | ドイツ、フランス、イギリス、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUの高エネルギーおよびクリーンルームユーティリティコスト

ヨーロッパ大陸の電力価格は東アジアの2〜3倍の水準にとどまっており、ヨーロッパ イメージセンサー市場が200mmから電力消費の大きい300mmラインへ移行するにつれて製造コストを押し上げています。クリーンルームの暖房・換気・空調システムはファブ総エネルギーの最大40%を消費するため、STMicroelectronicsは価格変動をヘッジするためにオンサイト太陽光発電とコジェネレーションに1億2,000万ユーロ(1億2,800万米ドル)を投資することを余儀なくされています。KPMGの2025年半導体調査では、地域回答者の66%がエネルギーの不確実性を理由に設備投資を延期しており、世界平均の51%を大きく上回っています。ams-OSRAMの5億6,700万ユーロ(6億200万米ドル)のプレムシュテッテンプロジェクトは、平均販売価格が5米ドルを超える高ミックス・低ボリュームの自動車および医療センサーに焦点を当て、1米ドル未満のスマートフォン部品とのコスト競争を回避しています。それでも、オフピーク料金を活用するための夜間シフトスケジューリングにより全体的な稼働率が数パーセントポイント低下し、ヨーロッパ イメージセンサー市場の総合的な成長をわずかに抑制しています。

300mm CISグレードキャパシティの不足

ヨーロッパおよび中東は2025年に月間320万枚の300mmウェーハを処理しましたが、中国の1,010万枚と比較して少なく、高性能イメージャーに適した裏面照射モジュールを備えているのはごく一部に過ぎません。STMicroelectronicsは2026年に週2,000枚の増分300mmキャパシティを追加するにとどまり、自動車および産業顧客への割り当てが逼迫しています。Tower Semiconductorのミグダルハエメクファブはコンシューマーアプリケーションを優先しており、ヨーロッパの自動車設計ハウスのリードタイムが26週間を超えています。暫定的な緩和策として、ベンダーはピクセルアレイとロジックをチャプレットに分離し、後者を豊富な65nmノードに委ね、フォトダイオード層のために希少なイメージセンサーウェーハを確保しています。このボトルネックは短期的な数量を制約していますが、マージンの安定性がヨーロッパ イメージセンサー市場内のトップライン影響を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:CMOSが積層ダイの勢いでリードを拡大

CMOSデバイスは2025年収益の96.19%を獲得し、ピクセル読み出し帯域幅を3倍にする積層アーキテクチャと量子効率を最大40%向上させる裏面照射を反映しています。SonyのIMX925グローバルシャッター24.55メガピクセル製品は銅対銅ハイブリッドボンディングを使用して毎秒394フレームで動作し、STMicroelectronicsの5メガピクセルBrightSenseは120デシベルシーンに対して4,000電子フルウェル容量を達成しています。CCDイメージャーは3.81%のシェアで、電荷転送効率を99.999%以上に維持するため天文学および分光学に残存していますが、電子増倍CMOSおよびSPADアレイがその優位性を侵食しています。エネルギー効率の高いモバイルアプリケーションとEuro NCAP準拠の自動車カメラへの段階的なシフトが、ヨーロッパ イメージセンサー市場におけるCMOSのスライスを拡大しています。

CMOSは全体の8.66%軌道を大きく上回るCAGR 9.21%で進展すると予測されており、CCDは低い一桁台で減少しています。増分的なヨーロッパ イメージセンサー市場規模の上昇の多くは、AIアクセラレーターとオンチップデータ圧縮を組み込んだ積層ダイから生じており、オフセンサー帯域幅ニーズを縮小しています。この機能セットはサブシステムレベルのパフォーマンスを向上させ、シリコン貫通ビアのより高いウェーハコストを上回るプレミアム価格設定を正当化します。科学機器におけるニッチなCCDの機会は持続しますが、総収益には重要ではありません。

解像度別:中間ティアピクセルが支配、超高ティアが加速

25〜64メガピクセルクラスは2025年出荷の42.31%を占め、バランスのとれたフレームレートと解像度が重要な自動車サラウンドビューフュージョンおよびプリント回路基板検査に好まれています。200メガピクセルを超えるユニットは2025年に無視できるベースから2億台のスマートフォンソケットに成長し、ハイパースペクトルデータを活用するロスレスデジタルズームとマルチフレーム超解像アルゴリズムに牽引されました。このコホートはCAGR 9.06%で拡大しており、他のすべての帯域を上回り、ヨーロッパ イメージセンサー市場規模の増分の不均衡な部分を占めています。

8メガピクセル未満の低帯域は、特に企業向けラップトップがウェブカメラを1080pにアップグレードするにつれて、バックカメラおよびビデオ会議モジュールで引き続き関連性を持ちます。9〜24メガピクセルスロットは出荷の約5分の1で安定しており、12メガピクセルのセルフィーカメラと20メガピクセルの医療内視鏡にまたがっています。産業および自動車システムはフレームレートを妥協できないため、中間ティアの勢いは持続しますが、高解像度センサーの平均販売価格により収益ミックスが上方にシフトし、ヨーロッパ イメージセンサー市場のプレミアム層を支えています。

スペクトル別:可視光がコアを維持、SWIRがペースを上げる

可視RGB ユニットは、スマートフォン、セキュリティカメラ、ドライバーアシスタンススタックの基盤として2025年売上高の68.65%を供給しました。近赤外線(NIR)イメージャーは出荷の約5分の1を占め、低照度下での車内ドライバーモニタリングおよび顔認識を満たしています。短波赤外線センサーは、半導体ウェーハ検査とプラスチック選別がシリコンバンドギャップを超えるスペクトルシグネチャを必要とするため、CAGR 8.94%で拡大しています。

SonyのSenSWIRインジウムガリウムヒ素ラインはウェーハレベルメトロロジーに浸透しており、イタリアのインテグレーターはSWIRを使用してリサイクルにおけるポリマーフレークの種類を識別しています。紫外線および熱セグメントを合わせるとヨーロッパ イメージセンサー市場シェアの10%未満を占めますが、熱アレイは境界セキュリティおよび予知保全において安定した需要を享受しています。SWIRコストが低下しプロセスの信頼性が向上するにつれて、新たなユースケースがヨーロッパ イメージセンサー市場に幅をもたらしています。

シャッター技術別:ローリングが数量を支配、グローバルが成長を牽引

ローリングシャッターCMOSは、このアーキテクチャがコスト重視の高解像度モバイルセンサーに優れているため、2025年価値の72.83%を占めました。モーションアーティファクトがマシンビジョンでの採用を制限しており、工場はonsemiのAR0235などのグローバルシャッター部品を指定し、歪みなく毎秒120フレームをキャプチャしています。グローバルシャッター出荷は、バーコードスキャン、ロボティクス、自律走行車に支援されて、ヨーロッパ イメージセンサー市場より1パーセントポイント以上速いCAGR 9.54%で成長する見込みです。

製造の複雑さにより各ピクセル内のストレージノードのためにウェーハコストが30〜50%増加しますが、顧客は誤検出や安全リスクを回避するためにプレミアムを許容しています。ハイブリッドアーキテクチャが登場しており、ピクセルごとのSRAMが中程度の速度のローリング設計を補強し、歴史的な区別を曖昧にしています。それでも、パフォーマンス重視のユーザーはグローバルシャッターに引き続き引き寄せられ、ヨーロッパ イメージセンサー市場の技術ミックスを拡張しています。

エンドユーザー産業別:コンシューマーエレクトロニクスがリード、ヘルスケアが急増

コンシューマーエレクトロニクスはマルチカメラスマートフォンとスマートホームデバイスを背景に2025年収益の34.17%を提供しました。Euro NCAP規則がプレミアム車両1台あたり6〜8台のカメラを要求するにつれて自動車が約28%で続き、前方カメラ、ToF、ドライバーモニタリングニーズに対応したベンダーのヨーロッパ イメージセンサー市場シェアを強化しました。産業オートメーションは高速グローバルシャッター検査から恩恵を受けて約18%を占めました。

ヘルスケアはCAGR 9.34%で最も急速に成長しており、OmniVisionのOH0TAセンサーを搭載した1ユニットあたり200米ドル未満の使い捨てチップオンチップ内視鏡が高い滅菌オーバーヘッドと交差汚染リスクを排除しているためです。EU資金によるペロブスカイト光子計数検出器はX線イメージングにおける放射線量の低減を約束し、勢いを強化しています。セキュリティ、航空宇宙、科学研究が残りを占め、それぞれがヨーロッパ イメージセンサー市場においてプレミアム価格を維持する専門的な要件を持っています。

地理分析

ドイツの2025年シェア28.75%は、ティア1サプライヤーが自動緊急ブレーキおよびドライバーモニタリング基準を満たすために1台あたり6台以上のカメラを統合するヨーロッパの自動車ハブとしての地位から生じています。バイエルンおよびバーデン=ヴュルテンベルクのマシンビジョン企業は、製薬、塗料、物流検査タスクのために相当な数量を消費しています。ミュンヘンとシュトゥットガルトのSTMicroelectronicsの共同設計センターは新しい安全アーキテクチャのソケットを確保しており、onsemiは2025年にEuro準拠プロジェクトでグローバルADAS設計受注の68%を記録しました。車両生産が横ばいになるにつれて成長は年間約8.2%に緩和しますが、AIリッチイメージャーからの価値向上がヨーロッパ イメージセンサー市場におけるドイツのスライスを維持しています。

イタリアは2031年にかけてCAGR 9.31%を達成する軌道にあり、地域で最高となっています。これはSTMicroelectronicsがアグラーテで週4,000枚の300mmウェーハを追加し、10億ユーロ(10億6,000万米ドル)の欧州投資銀行融資枠の40%を地域の研究開発に充当しているためです。ロンバルディアおよびエミリア=ロマーニャの医療機器クラスターは、毎秒120フレーム検査のためのグローバルシャッターセンサーの早期採用者です。アヴェッツァーノを拠点とするLFoundryの110nm ARCADIAプロセスは、コンシューマーグレードイメージングを超えた国内能力をさらに多様化しています。これらの発展により、イタリアはヨーロッパ イメージセンサー市場内の高成長の柱として確立されています。

フランス、イギリス、その他ヨーロッパは合わせて2025年価値の約46%を占めました。クロールのSTMicroelectronicsの主力ファブは2027年までに週14,000枚のウェーハに達し、フランスの光学センシングとシリコンフォトニクスを支えており、SofradirとUlisは防衛向けの熱アレイを出荷しています。イギリスでは、Teledyne e2vが宇宙望遠鏡向けの大型フォーマットCCDセンサーを供給しており、Clarity Sensorsは2025年にペロブスカイトX線検出器を製品化するために249万ユーロ(263万米ドル)の助成金を確保しました。オーストリアのams-OSRAMとチェコ共和国の近日稼働予定のonsemiシリコンカーバイドラインが、その他ヨーロッパ全体でサプライチェーンを多様化しています。これらのノードが集合的に、ヨーロッパ イメージセンサー市場の地理的な幅と回復力を拡大しています。

規制環境

欧州の画像センサー市場は、安全性、AIガバナンス、機械コンプライアンス規則によって形成されており、これらが車両におけるカメラ搭載数の増加を促し、マシンビジョン導入におけるコンプライアンス要件を高めている。EU一般安全規則(2024年7月適用開始)とEuro NCAP 2025-2026評価プロトコルは、AEB、歩行者検知、ドライバーモニタリングに使用される前方監視および車内撮像の主要な推進要因である。これらの要件は、車両あたりのセンサー搭載数を増加させ、自動車グレードCISモジュールの認証タイムラインを厳格化している。

産業用ビジョンシステムについては、EU全域の政策が信頼できるAIと接続機器の安全性にますます重点を置くようになっている。EU AI法は2024年8月1日に施行され、2026年8月2日から全面適用が開始されることで、高リスクなビジョン用途における文書化とリスク管理の必要性が高まり、不要なデータ転送を削減するデバイス上処理アプローチが強化される。規則(EU)2023/1230(機械規則)は2027年1月20日から義務化され、ネットワーク接続された機械の安全機能に関する明示的なサイバーセキュリティ要件を導入する。これにより、ビジョンシステム構築者は適合性評価計画の一環として、改ざん検知ログとセンサーからプロセッサへの強化されたリンクへと向かうことになる。

競争環境

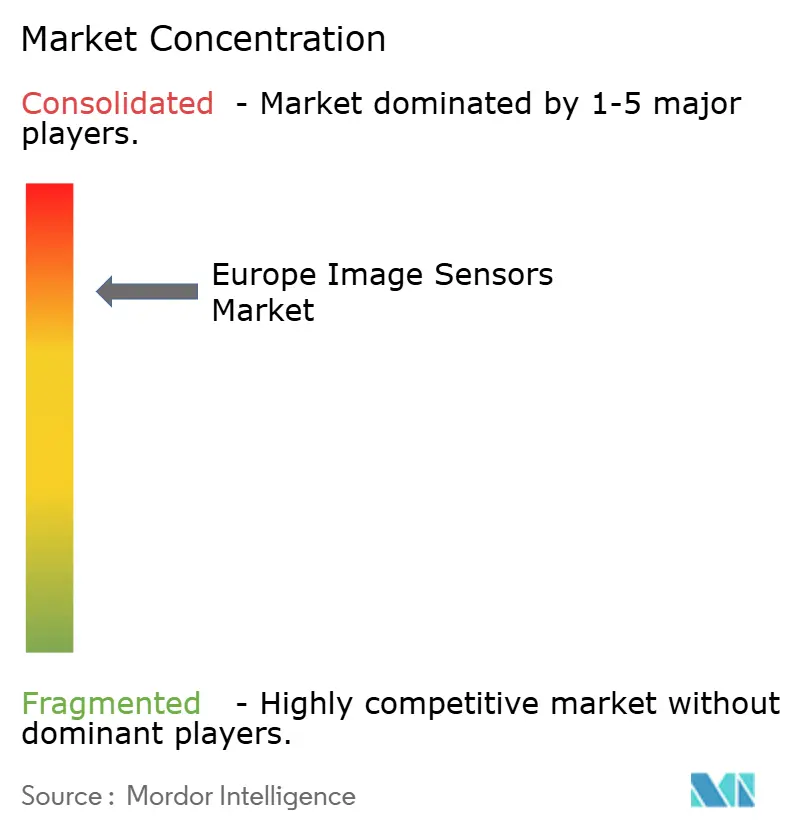

Sony、Samsung、onsemiは2025年に地域収益の70%以上を支配し、ヨーロッパ イメージセンサー市場に集中した構造をもたらしています。Sonyのポートフォリオは産業用Pregius、セキュリティ用Starvis、モバイル用Exmorラインにまたがっており、同社はセンサー部門をスピンオフして350〜490億米ドルの企業価値を引き出すことを示唆しました。onsemiは2025年シェア68%で自動車先進運転支援カメラを支配しており、社内のイーストフィッシュキル300mmキャパシティを活用して外部ファウンドリのボトルネックを回避しています。STMicroelectronicsは地域売上高の8〜10%を保持していますが、10億ユーロ(10億6,000万米ドル)の融資枠により光学センシングとシリコンフォトニクス統合を拡大する位置にあり、ヨーロッパの国内ステークを強化しています。

中国の挑戦者SmartSens、Gpixel、GalaxyCore は2025年にセキュリティおよび産業市場でのヨーロッパ設計受注活動を強化し、既存企業より20〜30%低い価格のデバイスを提供しました。ヨーロッパのベンダーは、専門的なプロセスノウハウを必要とする差別化されたSWIR、SPAD、ペロブスカイト検出器で対抗しています。ams-OSRAMの5億6,700万ユーロ(6億200万米ドル)のプレムシュテッテンプログラムは積層型自動車および医療イメージャー向けのシリコン貫通ビア能力を4倍にし、STMicroelectronicsのシリコンフォトニクスロードマップはCISウェーハ上に回折光学素子を統合して部品数を削減します。STMicroelectronicsのNXPのMEMSポートフォリオの9億5,000万米ドルでの計画的買収などの合併は、センサーのフットプリントを拡大し、顧客のロックインを深めます。

供給集中は垂直統合を促進しており、ティア1サプライヤーが切り替えコストを高める独自の画像信号処理アルゴリズムを組み込んでいます。SWIR、光子計数X線、固体LiDARにおける戦略的な隙間がスタートアップにホワイトスペースを提供していますが、希少な300mmラインへのアクセスが依然として参入障壁となっています。全体として、既存企業による持続的な資本投入とEU助成金フレームワークがシェアの侵食を抑制し、ヨーロッパ イメージセンサー市場内のリーダーシップポジションを安定させています。

ヨーロッパ イメージセンサー産業リーダー

Sony Semiconductor Solutions

STMicroelectronics

Samsung System LSI(ISOCELL)

OmniVision Technologies

ON Semiconductor Corporation.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州のサプライヤーの機会は、規制対象の自動車安全スタックとエッジAI対応の産業検査を中心に集中している。これらの分野では、性能、トレーサビリティ、サイバーセキュリティの要件が低コストのコモディティセンサーの参入障壁を高めている。Euro NCAP 2025-2026プロトコルと2024年7月以降のEU一般安全規則は、カメラモジュールの調達タイムラインを既に圧縮しており、認証済みのNIRおよび可視光センサーを堅牢なソフトウェアとインターフェースエコシステムとともに提供できるベンダーを優位にしている。並行して、IMOCO4.E(1,700万ユーロ)やPhotonHub Europeといったホライズン・ヨーロッパ支援プログラムが、低レイテンシーのセンサー上またはセンサー近傍AIの統合摩擦を低減している。これにより、ロボティクス、物流、品質管理で使用されるグローバルシャッター・高フレームレートデバイスの需要が支えられている。

もう一つの機会は、積層CIS、集積フォトニクス、宇宙用グレード撮像など、大規模に再現することが難しい欧州発の専門的な能力への移行である。STMicroelectronicsは2026年3月にPIC100シリコンフォトニクスプラットフォームの量産を開始し、産業および自動車システムにおいて撮像・センシングモジュールと組み合わせられる製品化された集積フォトニクス構成要素への進展を示している。EUのR&Dパイプラインも先進的な撮像ロードマップを示しており、TENSISプロジェクト(X-FabおよびAirbus Defence and Spaceと共同)は2026年までに4億画素のCMOS検出器を目標としており、欧州の宇宙・防衛プログラムにおける耐放射線・高性能センサーの需要を支えている。これらの取り組みは、限られたCISグレード300mm生産能力を管理し、コモディティモバイル部品よりも高付加価値で差別化されたセンサーを優先する必要性と一致している。

最近の業界動向

- 2026年6月:Sony Semiconductor Solutionsは、新しいLYTIAモバイルCMOSイメージセンサーの発売予定を発表した。これには、100dBダイナミックレンジを備えたLYTIA L910(有効画素数5,000万画素)と、RB2x2オンチップレンズ画素構造を特徴とするLYTIA 610(有効画素数6,400万画素)が含まれる。これらの発売は、ダイナミックレンジと低照度性能を高めることで欧州のプレミアムモバイル競争を強化し、それに伴い高度な光学系、より厳しいモジュール許容誤差、より高価値なセンサー統合の需要を高めている。

- 2025年10月:STMicroelectronicsは、産業用オートメーションおよびスマートリテール向けの500万画素CMOSイメージセンサーファミリーであるVD1943、VB1943、VD5943、VB5943を、ST BrightSenseポートフォリオの下で発表した。この拡張は、困難な照明条件下での堅牢な撮像と高スループット検査を重視するマシンビジョン用途をターゲットとしており、ハンドセット主導のサイクルを超えた多様化を支え、産業エンドマーケットにおける欧州の供給体制を強化している。

- 2024年12月:Photonics ManagementはBAE Systems Imaging Solutions部門を買収し、航空宇宙グレードのCMOS能力をポートフォリオに追加した。この取引は防衛・宇宙用途に関連する専門的な撮像知見を統合し、高信頼性センサーの設計・製造リソースへの欧州向けアクセスを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州全域で販売・使用される画像センサーから生成される収益を対象としており、センサーは各種エンドユースにおけるデバイスおよびシステム内で光を電子信号に変換する。

対象範囲外:下流のカメラモジュール、レンズ、ソフトウェア、および完全な撮像システムは除外し、欧州内のセンサーコンポーネント価値のみを対象とする。

セグメンテーション概要

- タイプ別

- CMOS

- CCD

- 解像度別

- 8MP以下

- 9〜24MP

- 25〜64MP

- 65〜200MP

- 200MP超

- スペクトル別

- 可視光(RGB)

- 近赤外線(NIR)

- 短波赤外線(SWIR)

- 紫外線(UV)

- 熱/長波赤外線(LWIR)

- シャッター技術別

- ローリングシャッターCMOS

- グローバルシャッターCMOS

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- ヘルスケア

- 産業

- セキュリティ・監視

- 自動車・輸送

- 航空宇宙・防衛

- その他エンドユーザー産業

- 国別

- イギリス

- ドイツ

- フランス

- イタリア

- その他ヨーロッパ

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、欧州における撮像・電子機器の需要環境を確立するための公開・公式資料から始めた。工業生産・貿易の背景情報にはEurostat、安全性・技術政策の動向には欧州委員会およびEU法制ポータル、CMOS、グローバルシャッター、新興スペクトルセンサーに関する動向を追跡するためにはEPOおよびその他の特許データベースなどを活用した。

単一のデータ系列にモデルを依存させないよう、企業の開示資料や投資家向け説明資料、業界団体のページ、製造出力・自動車安全タイムライン・デバイスサイクルに関する信頼性の高い報道からの背景情報も加えた。有料の企業財務・インテリジェンス・サブスクリプションは、収益マッピングの標準化と、公開情報が直接比較できない場合の地域別露出の相互確認のために選択的に使用した。これらのデスクリサーチ資料は例示的なものにすぎず、データ収集、検証、明確化のために他の多くの公開資料も検討した。

一次インタビューおよび調査

一次調査は、価格設定、構成の変化、導入状況を身近に見ている関係者――センサーサプライヤー、チャネル関係者、デバイス・モジュールエコシステムの担当者、主要エンドユースに関連するエンジニアリングまたは調達担当者――に対して、デスクリサーチの前提を検証するために用いた。これは欧州市場であるため、入力は欧州の主要需要拠点にわたって均衡が取られ、インタビューは価値がどこに移動しているか(例えば、自動車、産業用ビジョン、より高性能なCMOS設計へ)を確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | |

| ミドルティア:53% | 機能/事業部門リーダー:28% | |

| 中小プレイヤー:14% | マネージャー:58% |

市場規模算定と予測

コアモデルは、欧州の需要をエンドマーケットの活動と導入状況から再構築し、その後、デバイスあたりの普及率とコンテンツ(例えば、車両あたりのカメラ数や産業オートメーションにおける撮像密度)に基づいて画像センサー価値に配分するトップダウン方式で構築されている。その後、選択的なボトムアップ近似がチェックとして使用され、例えば、サンプリングされた出荷実績に実務的な平均販売価格帯を乗じ、構成に関するチャネルとの対話を組み合わせる。

この市場にとって重要な入力要素、すなわちADASおよび車内モニタリングに関連する車両あたりのカメラコンテンツ、スマートフォンおよび消費者向けデバイスの買い替えサイクル、産業用マシンビジョン投資動向、欧州出荷におけるCMOSとCCDのシェア変化を密接に追跡した。解像度とスペクトル構成(RGB対NIRおよびSWIR)は、価格設定とデザインウィンに影響を与える価値レバーとして扱われ、シャッタータイプ(ローリング対グローバル)は別の価格・用途指標として使用された。予測はその後シナリオ分析を用いて行われ、ベースケースは導入タイミングと価格進行に関する専門家の合意に基づき、シナリオは自動車カメラコンテンツ、産業需要、平均価格低下といった変数を変動させる。

小規模出荷に関する視認性が限られていたためにボトムアップチェックが不完全な場合には、検証済みのエンドユース需要指標に結び付けた保守的な範囲でギャップを処理し、その後、総計を確定する前に一次調査の入力とともに再度レビューした。

データ検証と更新サイクル

検証は複数回の工程を経て行われ、モデルの総計は、エンドマーケットの生産指標、技術導入の節目、インタビューから得られた価格および構成の方向性といった独立した指標と比較された。大きな差異があれば注意を促し、根本的な要因を再確認した上で、欧州の対象範囲内で前提が年をまたいで一貫するように、第二のアナリストによるレビューを行った。

本レポートは年次で更新され、需要、供給、価格に重大な変化をもたらす事象が発生した場合には中間更新が行われる。提供前には、最新の公開情報を反映するための最終確認が行われ、主要な前提が許容範囲を超えて変動した場合には、情報源に再度連絡を取る。

Mordor Intelligenceの欧州画像センサー市場市場規模と他の公表推定値との比較

欧州の画像センサーの公表市場規模は、同じことを述べているように見えても異なる場合がある。これは、各発行元がどの範囲を対象とし、どの年を基準点とするかを独自に設定しているためである。また、価格設定を単純平均としてモデル化する場合と、解像度、スペクトル、シャッタータイプによって変化する構成主導の平均としてモデル化する場合にも差異が生じる。

主要仕様別の価格構成を追跡し、欧州のエンドユース全体にわたって対象範囲の確認を随時更新することで、Mordor Intelligenceは2025年の値を、より広範な撮像スタックではなくセンサーのみの収益に結び付けている。これは、発行元間で総計が乖離する一般的な理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.75 B (2025) | |

| グローバル・コンサルティング会社A | USD 3.44 B (2024) | より早い基準年を使用し、しばしばセンサー価値をより広範な撮像電子機器の前提と混合させ、その後、自動車および産業分野における構成主導の価格上昇を過小評価しかねない、より平滑化されたCAGRの経路を適用している。 |

| 地域コンサルティング会社B | USD 4.10 B (2024) | より広範なセンサータイプおよび用途マッピングを含める傾向があり(例えば、赤外線やToFをより広いカテゴリーとして扱う)、欧州の切り分けは企業間で一貫性の低い地域別露出のロジックを用いて調整される場合がある。 |

表に示された差異は、主に年の整合性と、画像センサーのバリューチェーンの一部として何が計上されるかによって説明される。対象範囲をセンサーのみに限定し、入力を購買者が検証可能な導入・構成変数に結び付けることで、最終的な数値は説明しやすく、更新の際にも再現しやすくなる。

レポートで回答される主要な質問

2031年までのヨーロッパ イメージセンサー市場の予測値は?

2026年の41億米ドルから62億1,000万米ドルに達する見込みです。

ヨーロッパのイメージセンサー需要において最も高い成長が見込まれる国はどこですか?

イタリアで、新たな300mmキャパシティの追加と拡大する医療機器基盤に牽引されたCAGR 9.31%が見込まれます。

グローバルシャッターセンサーがファクトリーオートメーションでシェアを拡大している理由は何ですか?

高ライン速度でのモーションブラーを排除し、欠陥検出精度を向上させ、誤検出を低減します。

EU規制が自動車用カメラの採用にどのような影響を与えていますか?

Euro NCAPおよび一般安全規則により、前方カメラおよびドライバーモニタリングカメラが義務付けられ、新車1台あたりの最低カメラ数が引き上げられています。

カメラモジュールを厚くせずに高解像度化を実現する技術的変化は何ですか?

ウェーハレベルオプティクスがレンズをセンサーウェーハに直接接合し、モジュール高さを最大40%削減します。

ヨーロッパのイメージセンサーアプリケーションで最も急速に成長しているスペクトル帯域はどれですか?

短波赤外線センサーで、品質管理のためのスペクトルイメージングを産業界が採用するにつれてCAGR 8.94%で拡大しています。

最終更新日: