ヨーロッパEVA接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

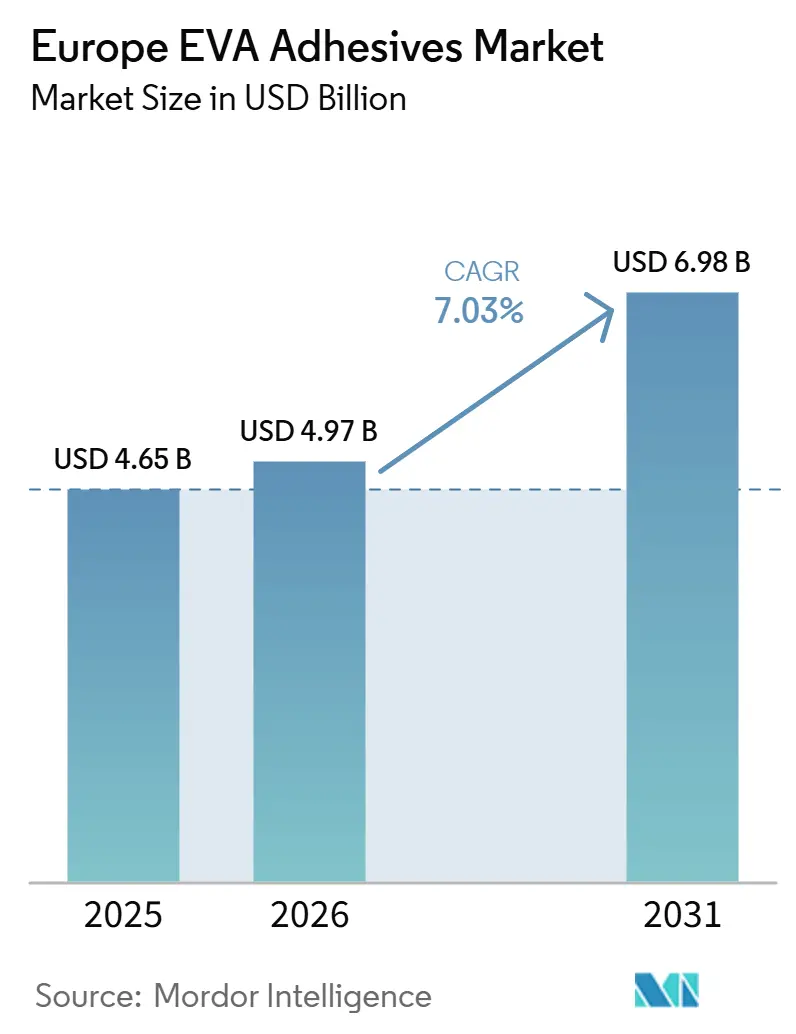

| 基準年の市場規模 (2025) | 4.65 十億米ドル |

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 6.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最大市場 | ドイツ |

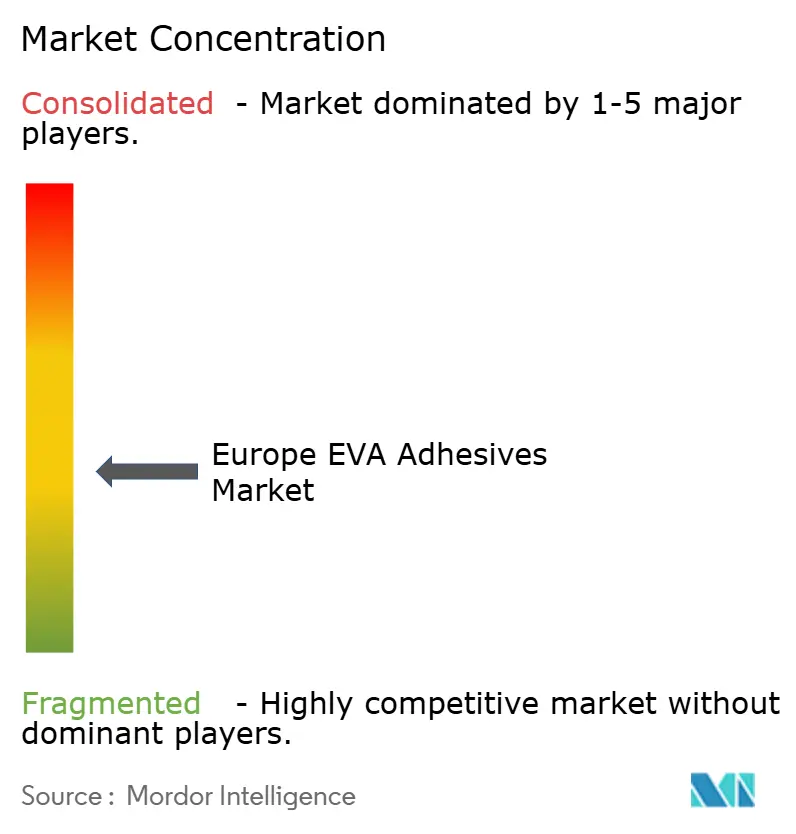

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパEVA接着剤市場分析

EVAベース接着剤の市場規模は、2025年に46億5,000万USD、2026年に49億7,000万USDと予測され、2026年から2031年にかけてCAGR 7.03%で成長し、2031年までに69億8,000万USDに達する見込みです。包装コンバーター、自動車ティア1サプライヤー、医療機器組立業者は、低VOC・速硬化・軽量接合ソリューションを求めて需要を加速させています。化学物質の登録・評価・認可・制限(REACH)附属書XVIIの規制強化、電子商取引の小包量増加、欧州連合の2027年フリートCO₂上限規制が主要な触媒となっています。原料価格の変動性、ポリオレフィンエラストマーおよび熱可塑性ポリウレタンの急速な進歩がコストおよびパフォーマンス面での逆風を生み出していますが、統合型フォーミュレーターはバイオ由来コポリマー、架橋可能ホットメルト、オンサイト技術サポートを通じてこれらのリスクを相殺しています。ドイツは依然として数量面の中核を担い、ロシアは国内接着剤調達を優先する国家資金による基盤整備プログラムに支えられ、最も高い成長率を示しています。

主要レポートのポイント

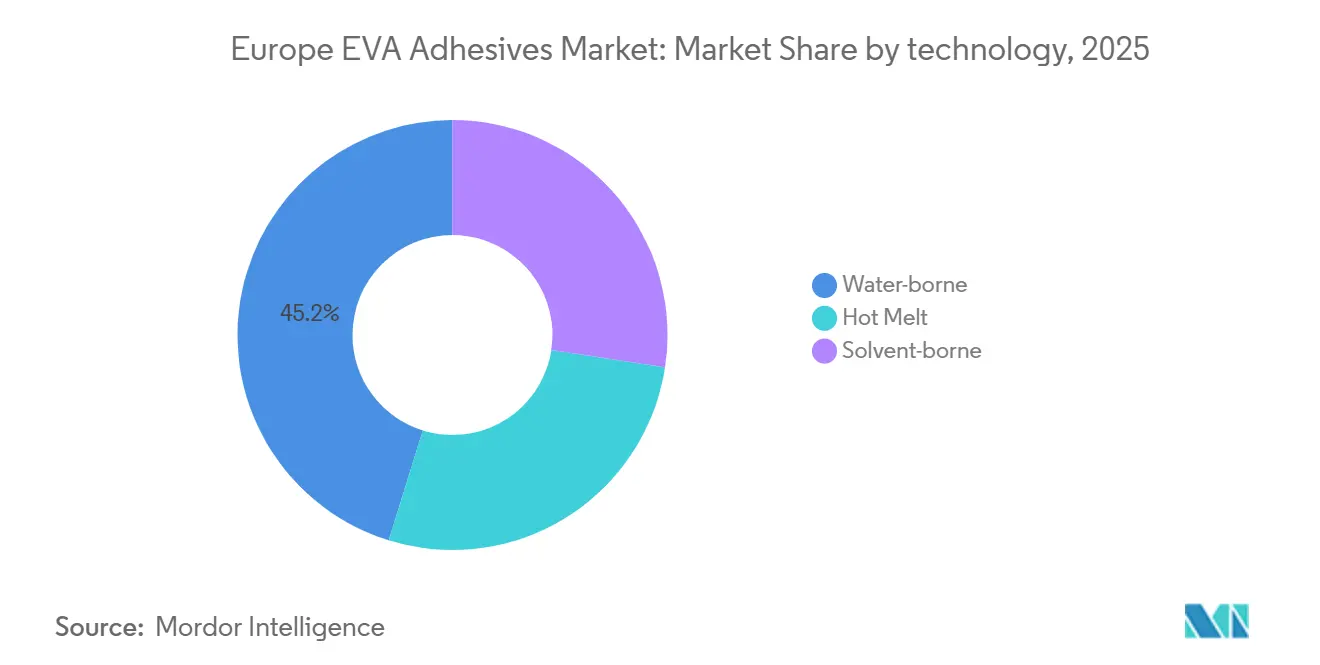

- 技術別では、水系製剤が2025年のEVAベース接着剤市場シェアの45.20%をリードし、ホットメルトは2031年にかけてCAGR 7.89%で拡大する見込みです。

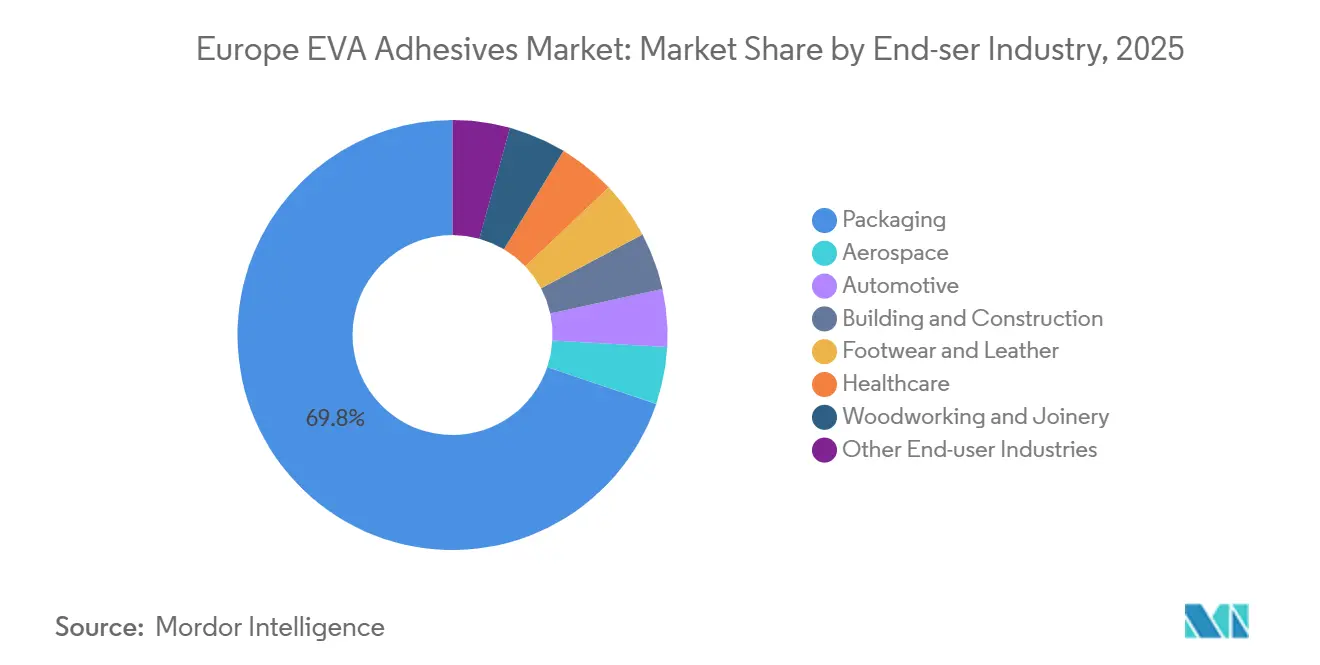

- エンドユーザー産業別では、包装が2025年に売上シェアの69.80%を占め、ヘルスケアは2031年にかけてCAGR 8.45%で成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ需要の47.50%を占め、ロシアは2031年にかけてCAGR 7.78%で最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパEVA接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導の包装需要の爆発的成長 | +1.8% | ドイツ、フランス、イギリス、オランダ(ポーランドおよびチェコ共和国への波及あり) | 中期(2〜4年) |

| EU改修ウェーブによる建設用接着剤の需要拡大 | +1.2% | ドイツ、フランス、イタリア、スペイン;1990年以前の建築ストックを対象とする都市部で最も顕著 | 長期(4年以上) |

| REACHに基づく低VOC・水系プラットフォームへの移行 | +1.5% | EU-27、ドイツ・オランダ・北欧諸国でより厳格な施行 | 短期(2年以内) |

| OEMによる軽量EV内装への推進 | +1.3% | ドイツ、フランス、イギリスの自動車クラスター;プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| 高VA・バイオベースEVAグレードのプレミアム採用拡大 | +0.9% | 西ヨーロッパのブランドオーナー;スカンジナビアおよびベネルクスでのニッチ浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引主導の包装需要の爆発的成長

電子商取引の出荷業者は、1.2 mの自動仕分け落下と-15 °Cから35 °Cに及ぶ温度変動という課題に直面しており、デンプン系接着剤の限界を試しています。EVAホットメルトは8〜12秒のオープンタイムを提供し、わずか3秒で1.5 N/25 mmのグリーン強度を達成します。この効率性により、コルゲーターはシール不良なしに400 m/minで稼働することが可能です[1]FEICA、「ホットメルトエネルギー効率ガイドライン」、feica.eu。小包の成長は安定化しているものの、リサイクルとの親和性が高いモノマテリアルボックスへのシフトが接着剤量の増加を引き続き牽引しています。新しい仕様では、RecyClass・プラスチックリサイクル業者協会(APR)CG-01プロトコルを満たす酢酸ビニル含有量5 wt%未満のコポリマーが優先されています。2024年12月のArkemaによるDowのフレキシブル包装接着剤ラインの買収は、特にネスレの移行限界に準拠した無溶剤製剤への業界の注目を示しています。今後2年間で、コンバーターが低VAシステムの試験を完了するにつれ、その影響力はピークに達する見込みであり、特にこれらのシステムを複数の工場に展開する計画において顕著です。

EU改修ウェーブによる建設用接着剤の需要拡大

2030年までに、改修ウェーブはヨーロッパの建物改修率を年間2%に引き上げることを目指し、ファサードおよび屋根の改善に向けて722億EURを投入します[2]欧州委員会、「改修ウェーブ戦略」、ec.europa.eu。断熱パネルを石積みに接着するEVA変性分散体は、機械的アンカーに伴う熱橋を回避し、EU環境ラベルのVOC基準を満たしています。EUファンドの35〜40%をエネルギー改修に充てる国家復興計画のおかげで、イタリアとスペインは急速に前進しています。タック時間が25〜30分と酢酸ビニルホモポリマーの2倍を誇る水系EVAシステムは、特に技能職の15〜20%不足が続く中、施工業者の労働負担を軽減しています。

REACHに基づく低VOC・水系プラットフォームへの移行

2024年、REACH附属書XVIIは室内用接着剤の揮発性有機化合物(VOC)規制を強化し、水系製品の上限を10 g/Lに設定し、溶剤系システムに大きな打撃を与えました。一方、ドイツ、オランダ、北欧諸国はさらに踏み込み、50 mg/m³というより厳格な職場限界値を課しています。これにより、多国籍企業は在庫管理単位の80〜85%を再処方することを余儀なくされました。HenkelやBASFのような業界大手は社内ポリマー合成の恩恵を受けていますが、多くの中小企業は岐路に立たされています:溶剤ラインから撤退するか、低VOC樹脂に対して15〜20%のプレミアムを支払うかです。自動車分野では、メーカーはキャビン内空気中のホルムアルデヒド濃度を0.05 ppmに抑えています。注目すべきは、EVA分散体がイソシアネート架橋剤を使用せずにこの基準を達成できる点です。公共建設入札が迅速なコンプライアンスを義務付けていることから、市場のダイナミクスはわずか1つの予算サイクル内で転換する可能性があります。

OEMによる軽量EV内装への推進

EVから100 kgを削減すると航続距離が15〜20 km延びるため、内装トリムは改善の重要な推進力となっています。ドレスデン工科大学の研究者は、塗装焼付炉で80 °Cで硬化させると12〜15 MPaのラップせん断強度を達成する架橋可能EVAホットメルトを開発しました。このパフォーマンスはポリウレタン反応型に匹敵しますが、コストはわずか60%です。フォルクスワーゲン、BMW、メルセデスなどの主要自動車メーカーは、85 °C・相対湿度85%で1,000時間耐えた後でも強度の80%を維持できる接着剤の需要を牽引しています。このシフトは、汎用の18% VAグレードからの脱却を意味します。これらの接着剤の検証には通常24〜36ヶ月かかりますが、2025年のHenkelによるボプフィンゲンでの2,000万EUR規模のラインの開設は、サプライヤーによる着実な採用への強い賭けを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料(エチレンおよびVAM)価格の変動性 | -1.4% | EU-27、特にドイツ・オランダ・ベルギーの石油化学ハブでの深刻な影響 | 短期(2年以内) |

| 高性能ニッチにおけるPOEおよびTPUとの競争激化 | -0.8% | ドイツ・フランスの自動車・太陽光発電セクター;イタリアのフットウェアクラスター | 中期(2〜4年) |

| EVA接着ラミネートのライフエンドリサイクル障壁 | -0.6% | EU-27の包装バリューチェーン;ドイツ・フランス・オランダで最も厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能ニッチにおけるPOEおよびTPUとの競争激化

メタロセンポリオレフィンエラストマーは塗布重量を40%削減し、150 °Cで2,000時間耐えることができるため、EVバッテリーパックの有力候補となっています。硬化後、熱可塑性ポリウレタン反応型は15〜18 MPaのラップせん断強度を達成し、フットウェアブランドがステッチを完全に排除することを可能にします。これらの代替品は20〜30%の価格プレミアムを伴いますが、重量感応性または高温環境において大きな価値を提供します。これに対応して、EVAサプライヤーはVA含有量33〜40%のグレードを導入していますが、この動きは原料コストを25〜30%引き上げます。

EVA接着ラミネートのライフエンドリサイクル障壁

2030年までに、EUの包装・包装廃棄物規制は65%のリサイクル目標を掲げています。EVA層の酢酸ビニル含有量が5 wt%を超えると、ポリエチレンの溶融流動を乱し、仕分け業者がフィルムを拒否する原因となります。ドイツ、フランス、オランダでは、リサイクル不可能な包装に対してkg当たり0.10〜0.15 EURのサーチャージが課されています。この財政的な圧力により、コンバーターはポリオレフィン接着剤の使用または2 g/m²未満のコート重量の採用へと誘導されています。しかし、ラミネートの再処方は迅速な解決策ではなく、通常3〜5年のイノベーションサイクル全体を要するため、長期的な課題であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水系優位の中でホットメルトが前進

2025年、水系分散体は市場需要の45.20%のシェアを占めました。しかし、ホットメルトは2031年にかけてCAGR 7.89%を誇り、それを上回る軌道にあります。乾燥炉を排除することで、メーカーは生産1 kgあたり0.8〜1.2 kWhを節約できます。これにより、現在のエネルギー価格高騰を考慮すると重要な優位性となる15〜20メートルのライン空間も確保されます。自動車セグメントでは、ティア1サプライヤーがロボット組立のための8〜12秒のオープンタイムを活用し、1時間あたり50ユニットのレートを達成しています。これは水系代替品に必要な滞留時間と比較して40%の大幅な改善を示しています。材料性能の観点では、架橋可能EVAホットメルトは80 °Cで12〜15 MPaのラップせん断強度を達成しています。これは従来のポリウレタン反応型に対するコスト効率の高い挑戦を提示しています。溶剤系システムについては、来年の職場VOC上限の強化に伴い、継続的な減少が予想されます。高級フットウェアや皮革のニッチ用途は残るものの、これらのセグメントでもポリウレタン反応型が徐々に市場シェアを侵食しています。

エンドユーザー産業別:ヘルスケアが包装の優位性を上回る

2025年、電子商取引と食品接触規制により、包装が需要の69.80%を占めました。しかし、前向き成長率がわずか6.8%であるため、EVAベース接着剤市場全体に遅れをとっています。この遅れは主に、低VAコポリマーを好むリサイクル可能なモノマテリアル構造へのブランドオーナーの嗜好によるものです。対照的に、ヘルスケアセクターは年間8.45%の堅調な成長を示しています。医療機器メーカーは、皮膚に残留物を残さずに粘着性を維持するISO 10993準拠のホットメルトを求めています。さらに、ウェアラブルセンサーは電気的に不活性を保ちながら10,000回の屈曲サイクルに耐えられる接着剤を必要としています。

地域分析

シュトゥットガルト、ミュンヘン、ヴォルフスブルク周辺の密なミッテルシュタントネットワークに支えられたドイツは、2025年の数量の47.50%のシェアを占めました。垂直統合により、自動車メーカーや家具大手はカスタマイズされたグレードを共同開発することができます。しかし、2024年には高金利が住宅着工を抑制し、自動車生産が6%減少したため、ドイツの数量は減少しました。今後、2031年まで成長は緩やかになると予測されています。

ロシアでは、国内化学品を優先する国家支援の住宅・インフラプロジェクトに支えられ、CAGR 7.78%で最も成長の速い地域セグメントとして台頭しています。西側の制裁により地元生産者が15〜20%の価格削減を提供する機会が生まれた一方、特にシベリアの気候における課題も依然として残っています。

フランスの市場成長は67億EURの改修イニシアチブとEVバッテリーパックへの投資によって牽引されています。イタリアは高級カートンコンバーターとヴェネト州のフットウェアクラスターの恩恵を受けています。スペインは太陽光発電封止材需要の増加により成長しており、イギリスはBrexit後のREACH登録遅延の長期化という課題に直面しています。ポーランドは2024年および2025年に自動車部品への18億EURという大規模なFDI流入により、地域セグメントをリードしています。

競合環境

Henkel、Sika、H.B. Fuller、Arkema/Bostik、3Mが地域市場を支配し、数量の大部分を掌握しています。これにより、短納期カスタムグレードに特化した200社以上の中小企業の参入余地が生まれています。主要プレーヤーはボルトオン買収と的を絞った生産能力拡大を組み合わせたバーベル戦略を採用しています。2026年1月、HenkelはATP Adhesive Systemsを買収し、2月にはStahl Groupの買収を完了し、低VOCテープと皮革仕上げのポートフォリオを強化しました。Arkemaは2024年12月、Dowのフレキシブル包装接着剤ユニットの取引を完了し、無溶剤資産をさらに強化しました。

イノベーションは3つの分野で活発化しています:マスバランスISSCC PLUSスタンダードに準拠したバイオ由来EVA、自動車用オーブン向けに設計された架橋可能ホットメルト、ポリエチレンリサイクルに対応した低VAグレードです。Wacker Chemieは48時間でのカスタム分散体を誇り、Avery DennisonのRFID対応インモールドラベルは組立時間を50%短縮します。過酸化物開始EVAの特許出願は2025年に18%急増し、ドレスデン工科大学、Henkel、Arkemaが先導しています。競合環境はドイツとフランスで激しく、各自動車プラットフォームに最大10社のベンダーが競合しています。対照的に、ロシアとポーランドでは2〜3社の地元プレーヤーが価格を設定するという落ち着いた状況です。

ヨーロッパEVA接着剤産業のリーダー企業

Arkema Group

Dow

Henkel AG & Co. KGaA

Jowat SE

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:HenkelはStahl Groupの21億EUR買収を完了し、皮革コーティングを追加し、特殊接着剤ポートフォリオを拡大しました。

- 2026年1月:Henkelは売上高2億7,000万EURのスイスのテープメーカーATP Adhesive Systemsを買収し、水系プラットフォームを強化しました。

ヨーロッパEVA接着剤市場レポートの範囲

EVA(エチレン酢酸ビニル)接着剤は、多用途で速硬化の熱可塑性接着剤であり、木材、プラスチック、フォーム、布地、包装などの多孔質および非多孔質材料の接着に一般的にホットメルトスティックまたはペレットとして使用されます。耐水性があり、冷却時に急速に固化する強固で柔軟な接合を提供します。

ヨーロッパEVA接着剤市場レポートは、技術、エンドユーザー産業、地域によってセグメント化されています。技術別では、市場はホットメルト、溶剤系、水系にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工、建具にセグメント化されています。レポートはまた、ヨーロッパ地域の6カ国におけるヨーロッパEVA接着剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| ホットメルト |

| 溶剤系 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他エンドユーザー産業 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| イギリス |

| その他ヨーロッパ |

| 技術別 | ホットメルト |

| 溶剤系 | |

| 水系 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他エンドユーザー産業 | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| イギリス | |

| その他ヨーロッパ |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がEVA接着剤市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場では、すべてのEVA接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、柔軟なエチレン酢酸ビニルコポリマー樹脂が考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、ホットメルト接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する可能性があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料のことです。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量400 g/m²以下の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。急激な温度変化(高温から低温、またはその逆)が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューに基づき、一次専門家の意見とともに、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム