ドイツ接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.45 十億米ドル |

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 4.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ接着剤市場分析

ドイツ接着剤市場規模は、2025年の34億5,000万USDから2026年には36億5,000万USDへと成長し、2026年から2031年にかけてCAGR 5.82%で拡大して2031年には48億4,000万USDに達する見込みです。成長の原動力は、改修主導の建設需要、電気自動車生産台数の増加、および低VOCかつ剥離可能な化学品への転換をコンバーターに義務付ける包装改革です。エネルギー価格が依然として米国水準の2〜3倍であり、累積規制コストが付加価値の13%に近づいているため、国内フォーミュレーターは輸出に注力を強めており、国内市場のマージンが侵食されています。水性技術はEUの2026年中頃のVOC上限規制を背景にリードを維持する一方、ホットメルトは自動化とバイオベースの取り組みが加速するにつれて普及が進んでいます。一方、グローバルプレーヤーは大型買収を通じてスペシャルティニッチを統合しており、中小企業(SME)はカスタマイズとサービスの充実によって地域的な市場を守る状況となっています。

主レポートのポイント

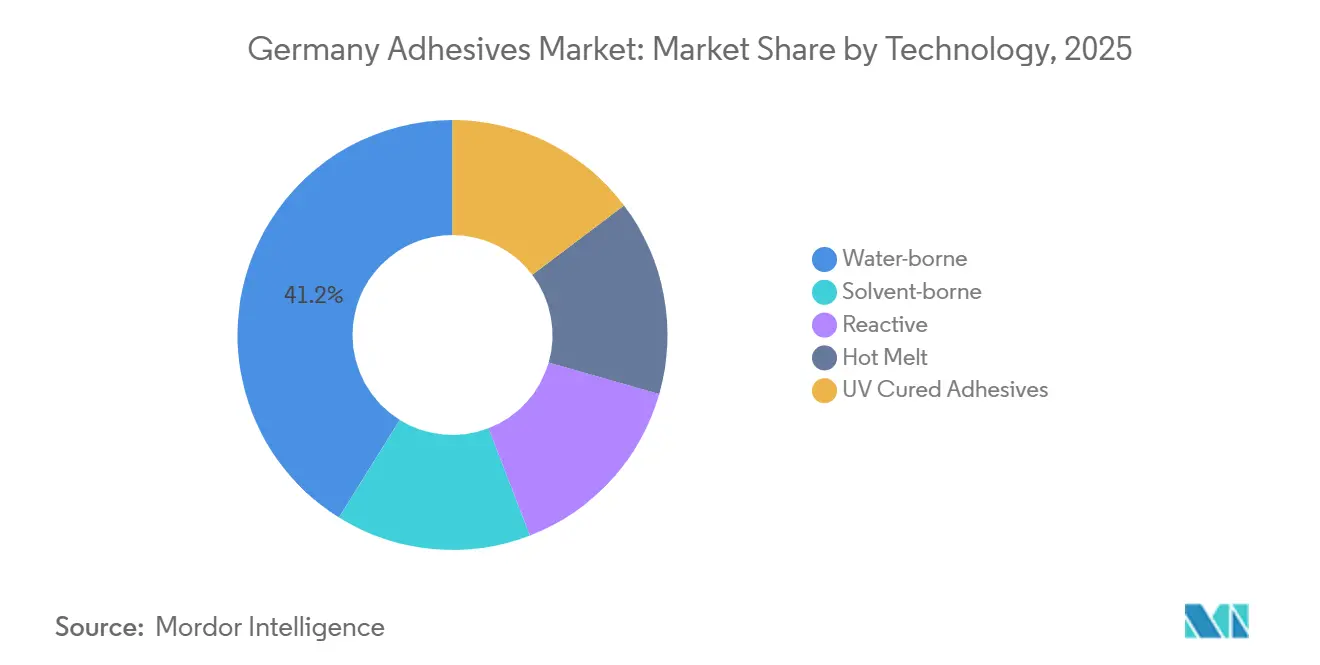

- 技術別では、水性接着剤が2025年のドイツ接着剤市場シェアの41.15%を占め、ホットメルト接着剤は2031年にかけて6.67%のCAGRで成長すると予測されています。

- 樹脂別では、アクリル系接着剤が2025年のドイツ接着剤市場規模の25.67%を占め、VAE/EVA樹脂は2031年にかけて6.43%のCAGRで拡大すると予測されています。

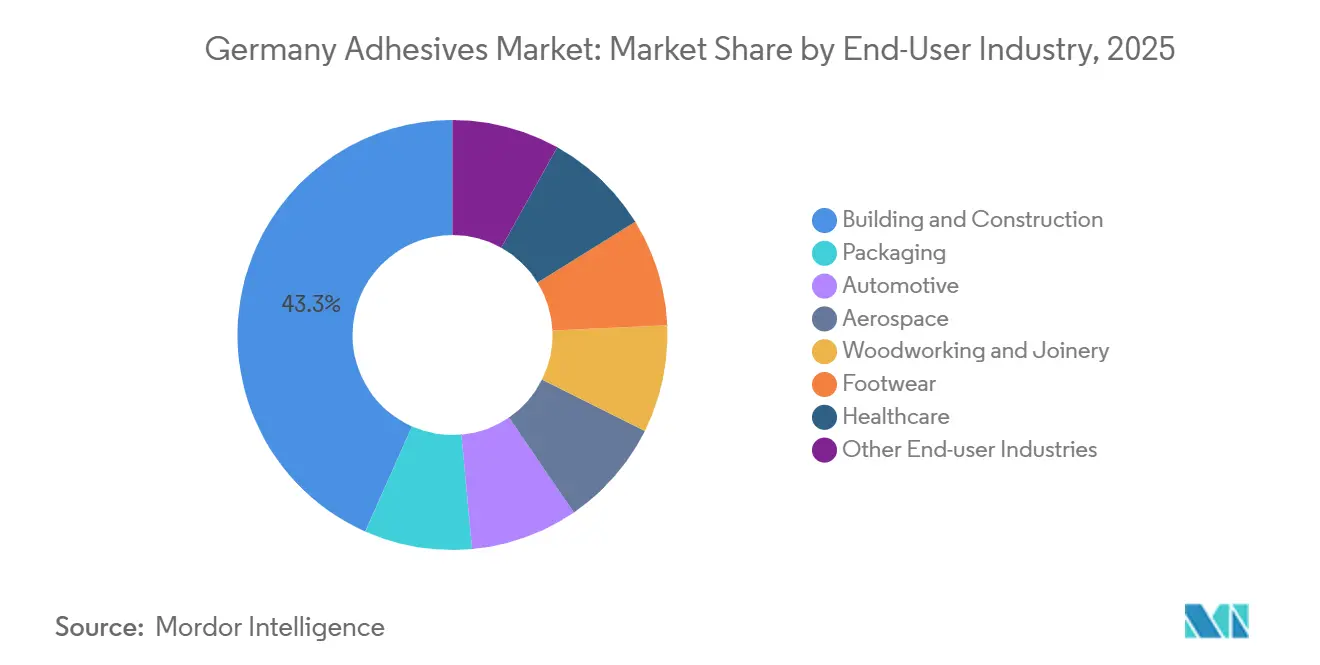

- エンドユーザー産業別では、建築・建設分野が2025年のドイツ接着剤市場需要の43.35%を占め、自動車セグメントは2031年にかけて最も高い6.47%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設セクターの改修ブーム | +1.8% | ドイツ全土、都市部(ベルリン、ミュンヘン、ハンブルク)に集中 | 中期(2〜4年) |

| フレキシブルかつリサイクル可能な包装へのシフト | +1.5% | ドイツ全土、VerpackDG調和化を通じてEU27カ国へ波及 | 短期(2年以内) |

| EV電池セル向け熱伝導性接着剤 | +1.2% | ドイツの自動車クラスター(バーデン=ヴュルテンベルク州、バイエルン州、ニーダーザクセン州) | 中期(2〜4年) |

| ドイツバイオエコノミー戦略に支援されたバイオベース接着剤 | +0.9% | ドイツ全土、ブラウンシュヴァイク・シュトゥットガルトにR&Dハブ | 長期(4年以上) |

| ヘルスケアおよび医療機器の接合成長 | +0.7% | ドイツ全土、医療機器製造ハブ(バイエルン州、バーデン=ヴュルテンベルク州、ヘッセン州)に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設セクターの改修ブーム

1990年以前の建築物が2030年までに連邦の排出量55%削減目標を達成するために多層断熱材、窓シーリング、ファサードクラッディングを必要としており、省エネ改修が需要を牽引しています。建設用接着剤の量は2024年に15.4%増加した一方、木材・紙の最終市場は縮小しており、改修プロジェクトにおける1平方メートルあたりの接着剤使用強度の高さを反映しています。VINNAPAS VAEパウダーなどの配合品は、凍結融解耐久性を損なうことなく低クリンカーCEM IIタイル工法を可能にします。熟練労働者不足が施工を遅延させコストを押し上げており、特に精密ファサード接合において工事実施リスクが残存しています。

フレキシブルかつリサイクル可能な包装へのシフト

改正包装法(VerpackDG)は2029年までにプラスチック包装の90%リサイクル可能性を義務付けており、拡大生産者責任ペナルティを回避するためにモノマテリアルフィルムおよび剥離可能接着剤の採用を促進しています[1]Packaging Europe、「ドイツが90%リサイクル可能性目標を設定」、packagingeurope.com。水性およびホットメルトシステムはポリエチレンおよびポリプロピレン構造に好まれており、溶剤排出を排除し機械的リサイクルを可能にします。2025年4月に発売されたHenkelのウォッシュオフラベルは、ボトルtoボトルのリサイクルループにおけるPETフレーク品質を維持し、顧客検証に要する期間はわずか6ヶ月であるため、市場への普及が加速しています。

EV電池セル向け熱伝導性接着剤

急速充電EVパックは1,000 W/m²を超える熱流束を生み出し、室温硬化かつ電気絶縁性を維持する熱伝導率1.5 W/mK以上のギャップフィラー接着剤の採用を促進しています。EvonikのORTEGOL DA 801は円筒形および角形セルを冷却プレートに接合し、2028年まで計画されているギガファクトリーの立ち上げに対応しています。マルチマテリアル軽量化と組み合わせることで、構造用接着剤が溶接を代替し、車体質量を10〜15%削減して1充電あたりの航続距離を延長します。

ドイツバイオエコノミー戦略に支援されたバイオベース接着剤

BioRUHMコンソーシアム(600万ユーロ規模)は、使用終了時の分解を可能にする可逆接合を実現する100%バイオベースかつイソシアネートフリーの反応性ホットメルトを開発しており、自動車内装および木材・金属ハイブリッドを対象としています。VAE/EVA エマルジョンは低VOCプロファイルを維持しながら最大50%の再生可能原料含有を可能にし、2030年までにバイオベース材料使用量を倍増させるという連邦目標を支援しています。認証の複雑さと10〜20%のコストプレミアムが依然として採用の課題となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤に関する厳格なVOCおよびREACH規制 | -1.1% | ドイツおよびEU27カ国、産業クラスターに執行が集中 | 短期(2年以内) |

| スペシャルティポリマーのサプライチェーン混乱 | -0.8% | ドイツ、中東およびアジアの原料への上流エクスポージャー | 短期(2年以内) |

| 精密接着剤塗布における熟練労働者不足 | -0.5% | ドイツ全土、自動車組立(バーデン=ヴュルテンベルク州、バイエルン州)および建設セクター(都市部)で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

溶剤に関する厳格なVOCおよびREACH規制

EUは2026年に内装製品の許容VOC含有量を30 g/Lに引き下げ、職場のホルムアルデヒド暴露限界を0.3 ppmに設定したため、中小企業は配合変更と設備アップグレードに200万〜500万ユーロを費やすことを余儀なくされています[2]European Coatings、「改正EU VOC指令2026」、european-coatings.com。移行期間中の二重在庫は運転資本を圧迫しており、水性化学品は航空宇宙および高温自動車接合においてまだ性能上のギャップが残っています。

スペシャルティポリマーのサプライチェーン混乱

2026年3月のホルムズ海峡危機により欧州の天然ガス先物が70%上昇し、コンテナ1本あたり最大4,000 USDの運賃割増が加算されました。Dow Europeはポリエーテルポリオールに対してトン当たり250ユーロの価格引き上げを転嫁し、ジャストインタイムのアジア輸入に依存する非垂直統合型のドイツフォーミュレーターを直撃しました。2023年以降、欧州の化学品生産能力1,100万トンが停止しており、供給ショックは構造的問題となっており、バイヤーは60〜90日分の在庫を保有し、コスト上昇と資金拘束をもたらすバイオポリオールの選択肢を模索することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ホットメルト加速の中での水性優位

水性システムは2025年にドイツ接着剤市場シェアの41.15%を獲得しました。これは内装排出量を30 g/Lに制限するEU VOC規制の効力により、木工、包装、建設ユーザーが低溶剤オプションへと誘導されたためです。ドイツ接着剤市場規模における優位性は、成熟した生産インフラと改善されたVAEコポリマー性能(VOC含有量1 g/L以下、バイオ原料最大50%)を反映しています。しかしホットメルトは包装ラインが即時タックを求めることから最速の6.67% CAGRを2031年まで記録しており、BioRUHMのバイオ反応性グレードが段ボール箱を超えて自動車の木材・金属構造へと用途を拡大しています。

溶剤系の量は引き続き縮小していますが、水分吸収、遅い硬化、または高温安定性が水系システムを排除する場面、特に航空宇宙内装において重要な役割を維持しています。反応性化学品(エポキシ、ポリウレタン、シアノアクリレート)は航空宇宙複合材、医療機器、電子機器に不可欠であり、高いラップシェア強度と精密な硬化プロファイルによりプレミアムマージンを確保しています。UV硬化およびハイブリッド反応性ホットメルトは即時ハンドリングと最終架橋を融合させており、この収束がカテゴリーの境界を再定義し、ドイツ接着剤市場の競争力を高める可能性があります。

樹脂別:アクリルのリーダーシップ、VAE/EVAが最速成長

アクリルは2025年にドイツ接着剤市場規模の25.67%のシェアでリードし、光学的透明性とUV安定性が重要な感圧テープ、ファサードシーラント、自動車ディスプレイ接合に供給されています。しかしVAE/EVA樹脂は2031年まで最速の6.43% CAGRを達成する見込みです。これはラインの大幅な改造なしに低VOC義務を満たし、再生可能原料を最大半分含有できるためです。ポリウレタンはフットウェアおよび車体の動的荷重継手に対応していますが、イソシアネート排出に対する監視が強まっており、BioRUHMプログラムの下でイソシアネートフリーシステムの開発が促進されています。

エポキシは航空宇宙における高温複合材接合を支配しており、新規参入を阻む認定資格に支えられています。シアノアクリレートは小さな接合面積での即時硬化を必要とするスペシャルティ医療ニッチを占めています。シリコーン量は150℃超の電子機器封止において代替不可能なニッチにとどまっていますが、アジアの上流支配によるサプライリスクがWacker Chemie AGにシリコーンの柔軟性とポリウレタンの強度を兼ね備えたハイブリッドシラン末端ポリマーへの投資を促しています。

最終用途産業別:建設がリード、自動車が加速

建築・建設は2025年にドイツ接着剤市場需要の43.35%を占め、熱橋を回避するために多層断熱材と構造接合を使用する改修重視のパイプラインを反映しています。VINNAPASのような水性高固形分パウダーは、凍結融解サイクルに耐えながらCO₂を20%削減する低クリンカータイル接着剤を可能にします。自動車用途はEV電池組立とマルチマテリアル接合により車両重量を10〜15%削減することで、2031年まで6.47% CAGRを記録しています。

包装は二分された軌跡を示しています。フレキシブルモノマテリアルフィルムはリサイクル可能性割当の下で成長する一方、硬質紙ボードはデジタル化の中で停滞しています。航空宇宙および木工需要は循環的ですが、高付加価値の構造的・バイオベースのイノベーションから恩恵を受けています。ウェアラブルセンサーやカテーテルアセンブリなどのヘルスケアの進歩は、ISO 10993認定の生体適合性アクリルおよびシリコーン接着剤を採用しています。

地理的分析

バーデン=ヴュルテンベルク州とバイエルン州のドイツ南部自動車クラスターは、構造用・熱伝導性・UV硬化グレードへの突出した需要を生み出し、ミュンヘン、シュトゥットガルト、ニュルンベルク周辺のローカルサプライチェーンを強化しています。ハンブルクとブレーメンの北部港湾はバルクポリオールとEVAを輸入し、スカンジナビアおよびベネルクスの最終市場に出荷する中小企業ブレンダーにサービスを提供しています。東部州は低い労働コストを活かして、ポーランドおよびチェコの最終市場に連結した包装用接着剤事業を誘致しています。デュッセルドルフとケルンを拠点とする西部ノルトライン=ヴェストファーレン州は、Henkel、Covestro、IVK本部を擁することで研究・規制ハブとして機能し、REACHおよびMDRの規則制定をナビゲートするために必要なコンプライアンス専門知識を集積しています。

ドイツの接着剤市場生産量の約55%が輸出されており、フランス、ポーランド、イタリアが建設・包装グレードの主要輸出先となっています。逆に、国内生産能力が限られている航空宇宙・電子機器ニッチには、米国および日本からの溶剤系スペシャルティ輸入品が供給されています。再生可能エネルギーの拡大にもかかわらずエネルギー価格差が持続しており、東ドイツの企業はバイオマスおよびグリーン水素ボイラーの試験導入を進め、熱エネルギーコストを15〜20%削減しようとしています。地域クラスターは現在、2027年に展開予定の連邦水素補助金を競い合っており、この政策が低炭素ゾーンへの生産拠点の再配置を促す可能性があります。

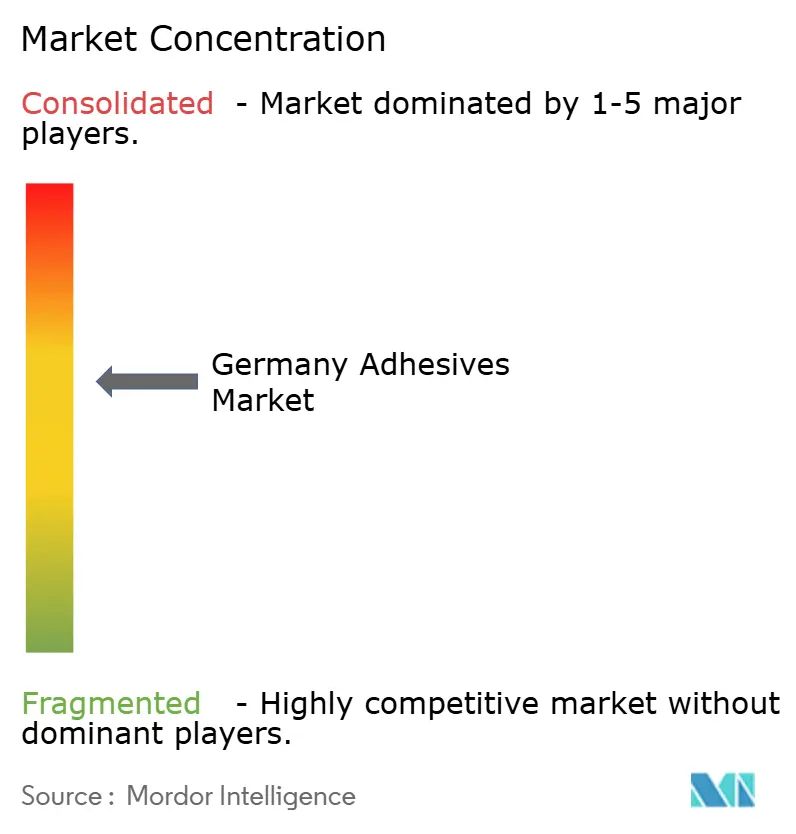

競合環境

ドイツ接着剤市場は中程度に統合されています。Wacker Chemie AGは2025年にニュンクリッツでハイブリッドポリマー生産を拡大し、スズフリー触媒を用いたシラン末端ポリマーへの注力を示しました。Sika AGはMBCCのドイツ資産を統合して建設用シーラントの提供を深化させる一方、3Mは医療・電子機器テープへとピボットしています。中国のシリコーン大手が下流参入を模索しているため競争激化が進んでいますが、12〜36ヶ月を要する航空機・自動車・医療の認定が参入を遅らせています。デジタル化とAI支援配合が差別化要因として台頭しており、Henkelはパイロット生産前にポリマー架橋密度をシミュレーションすることで実験室の反復回数を25%削減したと報告しています。サプライチェーンの強靭性が取締役会レベルの関心事となっており、垂直統合プレーヤーは自社プロピレンオキシドまたは酢酸ビニルチェーンで原料リスクをヘッジする一方、非統合型中小企業は75日分の在庫を積み上げ、運転資本を拘束しています。

ドイツ接着剤産業のリーダー企業

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

3M

Jowat SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Henkelはスタール・グループの買収を完了し、接着剤技術部門に7億2,500万ユーロのスペシャルティコーティング売上を追加しました。

- 2026年1月:Henkelはドイツの水性テープ専門企業であるATP Adhesive Systemsを買収しました。同社の売上高は2億7,000万ユーロで、医療・電子機器ポートフォリオの強化を目的としています。

ドイツ接着剤市場レポートの調査範囲

接着剤とは、表面を効果的に接合し、耐久性と剥離抵抗性を確保するために設計された材料です。建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他の最終用途セクターを含む様々な産業が、組成と機能要件に合わせた特定の種類の接着剤に依存しています。

ドイツ接着剤市場は技術、樹脂、最終用途産業別にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤にセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。最終用途産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他の最終用途産業にセグメント化されています。各セグメントの市場規模と予測は売上高(USD)に基づいて算出されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他の最終用途産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| 最終用途産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他の最終用途産業 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場においてすべての接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のために、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は水を樹脂を分散させるキャリアまたは希釈媒体として使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤ではモノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する場合があります。異なる膨張・収縮係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。非多孔性材料とは、ガラス、プラスチック、金属、ニス塗り木材のように多孔性でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造によく使用され、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル原料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合にこのプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム