ヨーロッパ接着剤・シーラント市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

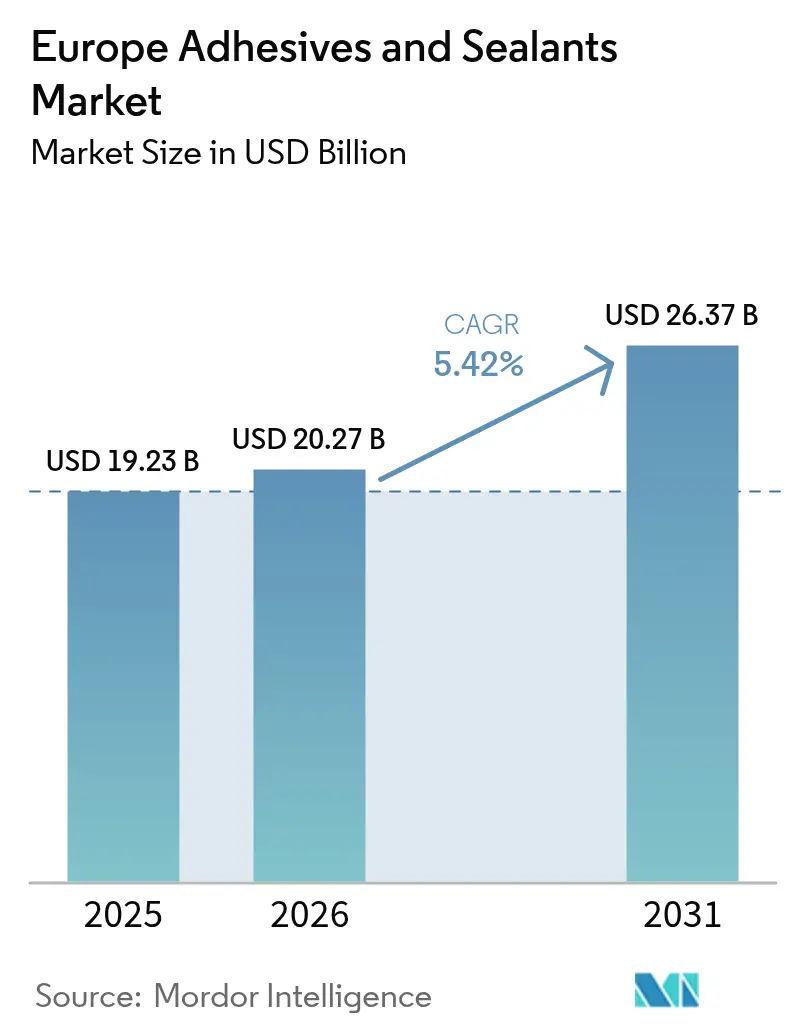

| 基準年の市場規模 (2025) | 19.23 十億米ドル |

| 市場規模 (2026) | 20.27 十億米ドル |

| 市場規模 (2031) | 26.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ接着剤・シーラント市場分析

ヨーロッパ接着剤・シーラント市場規模は2026年に200億2,700万米ドルと推定され、2025年の192億3,000万米ドルから成長し、2031年には263億7,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR5.42%で成長する。この軌跡は、厳格なEUグリーンディール規制に対応しながら、建設回復、自動車軽量化義務、および再生可能エネルギー拡大を活用するセクターの能力を反映している。VOC規制が強化されるにつれ水系システムが普及し、UV硬化型化学品が電子機器および自動車工場のラインスピードを加速させている。ドイツのインフラ支出が安定した需要を支え、スペインの再生可能エネルギー建設拡大は同国を構造接合ソリューションの地域最速成長購買国として位置づけている。大手既存企業がバイオベース樹脂へのポートフォリオ再集中と買収主導の能力拡大を進める中、競争激度は中程度にとどまり、原料価格変動と炭素削減コストに対するマージン保護を図っている。

主要レポートのポイント

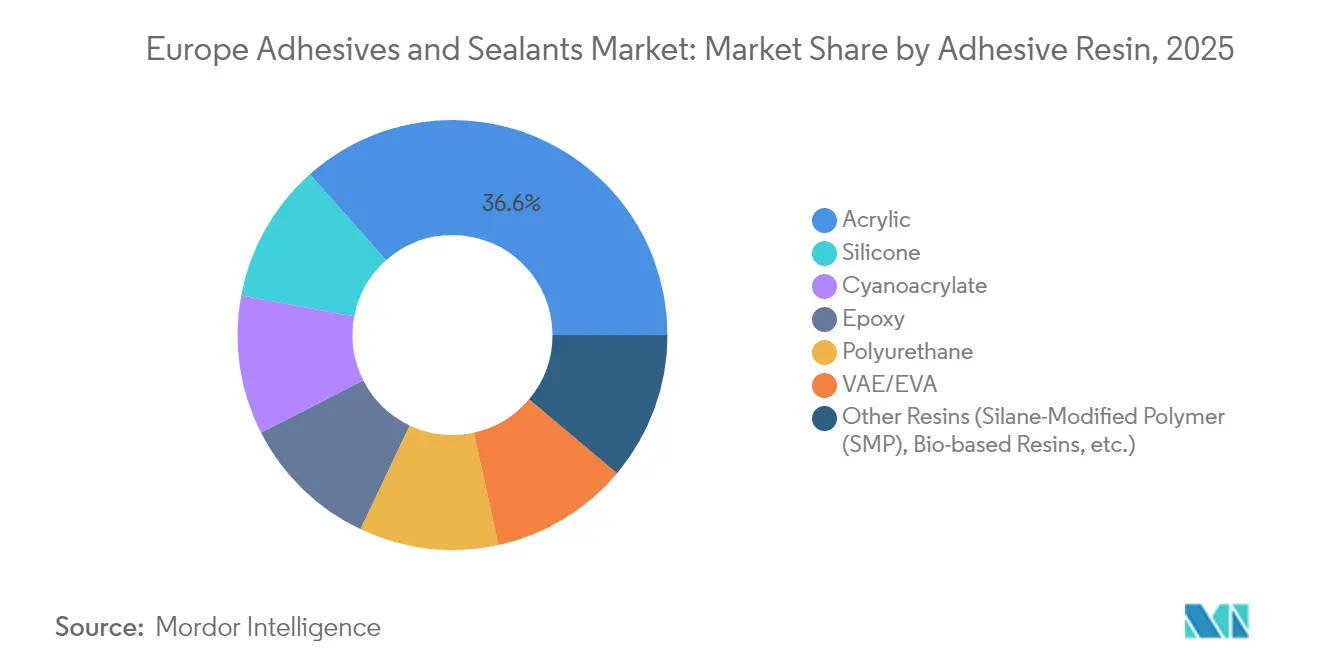

- 接着剤樹脂別では、アクリルが2025年のヨーロッパ接着剤・シーラント市場シェアの36.55%を占め、その他の樹脂は2026年から2031年にかけてCAGR6.58%で拡大する見込みである。

- 技術別では、水系プラットフォームが2025年のヨーロッパ接着剤・シーラント市場規模の42.70%のシェアを占め、UV硬化型システムは2031年までにCAGR6.21%で成長すると予測される。

- シーラント樹脂別では、シリコーン製品が2025年に32.10%の収益でトップとなり、ハイブリッドおよびその他の化学品はCAGR5.63%で上昇すると予測される。

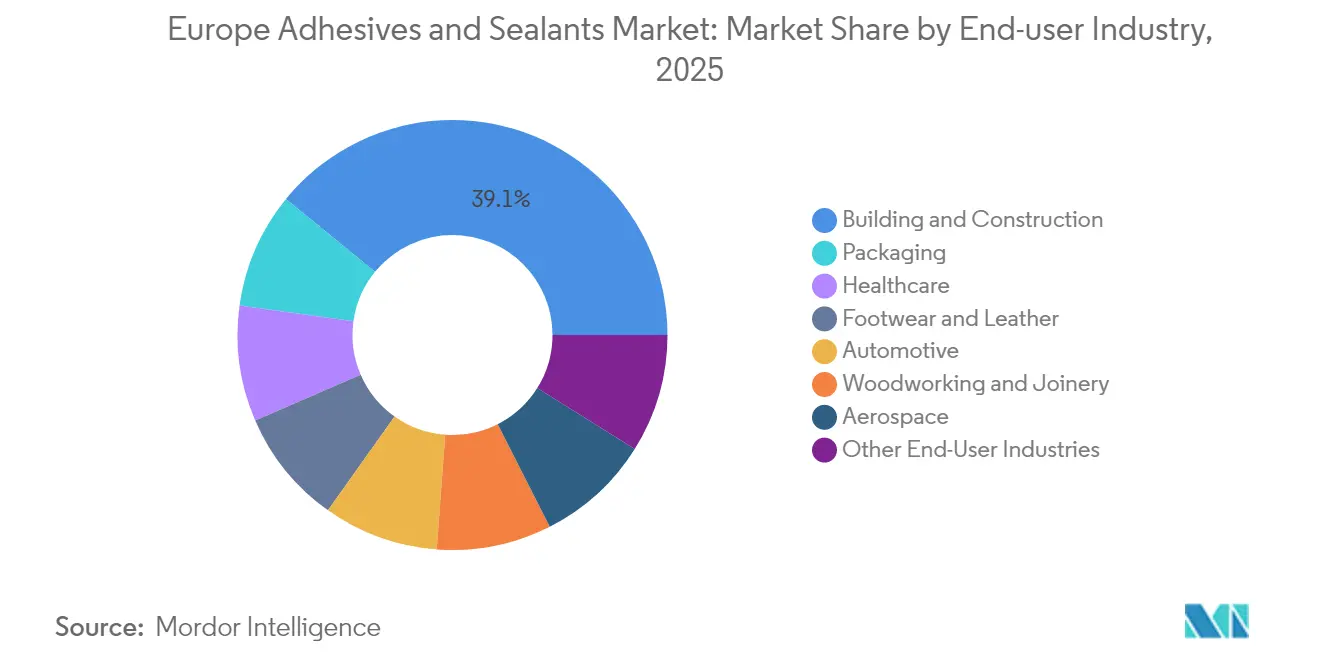

- エンドユーザー産業別では、建築・建設が2025年のヨーロッパ接着剤・シーラント市場シェアの39.10%を占め、その他の産業は2031年までに最速のCAGR5.96%を記録する見込みである。

- 地域別では、ドイツが2025年収益の21.95%を占め、スペインは見通し期間中にCAGR5.58%を達成すると予想される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ接着剤・シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅リノベーションからの需要増加 | +1.2% | ドイツ、フランス、北欧諸国 | 中期(2~4年) |

| 電子商取引包装量の急増 | +0.8% | ドイツ、イギリス、オランダ | 短期(2年以内) |

| 自動車産業における軽量化の加速 | +1.0% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 風力タービンブレード接合の急速成長 | +0.7% | 北欧諸国、ドイツ、スペイン | 長期(4年以上) |

| プレファブモジュール建設の普及 | +0.6% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅リノベーションからの需要増加

エネルギー効率義務とパンデミック後のライフスタイル変化が断熱材、床材、窓のアップグレードへの支出を押し上げる中、ヨーロッパのリノベーション活動は勢いを増している。EUリノベーションウェーブは2030年までに建物改修率を倍増させることを目指しており、熱橋を排除する連続接合システムへの需要を強化している。ドイツの年間500億ユーロ(約584億5,000万米ドル)のリノベーション市場では、化石由来品と比較して体現CO₂を60%以上削減するHenkelのLOCTITE HB S ECOなどのバイオベース製品の採用が増加している。北欧のサプライヤーはプレファブ外壁パネル向けの工場塗布型接着剤を先駆けており、厳格な室内空気質基準を満たしながら迅速な現場組み立てを可能にしている。このリノベーション推進は、2028年までヨーロッパ接着剤・シーラント市場の数量成長を持続させる見込みである[1]Fraunhofer WKI、「エネルギー効率の高い建物リノベーションにおける接着剤」、wki.fraunhofer.de。

電子商取引包装量の急増

小包輸送量の増加により、コンバーターはFEICAが公表した紙リサイクルガイドラインに適合した高速・無溶剤接合ソリューションを採用するようになっている。フレキシブル包装用接着剤は、EUプラスチック戦略に基づくリサイクルを簡素化するモノマテリアル設計をサポートしながら、接合強度と脱インク性のバランスを取る必要がある。ドイツとオランダでは、厳密な粘度管理と迅速な硬化を必要とする自動化ラインのアップグレードが進んでいる。これらのトレンドは、特に高速スループット向けに設計されたホットメルトおよび水系グレードにおいて、ヨーロッパ接着剤・シーラント市場の漸進的な成長を支えている[2]FEICA、「紙リサイクル接着剤のガイドライン」、feica.eu。

ヨーロッパ自動車産業における軽量化の加速

現代の車両には、2001年の30フィートから増加し、400フィートを超える接着剤が使用されており、スチールとアルミニウムの複合構造を接合し、バッテリーエンクロージャーを補強している。DuPontのBETAMATEはTX5電気タクシーで30%の重量削減を実現し、Sikaの熱伝導ラインはバッテリーの熱管理に対応している。ドイツのOEMは2030年の排出目標達成に向けて精密ディスペンシングロボットを導入しており、ヨーロッパ接着剤・シーラント市場における構造接着剤の数量を押し上げている。

急速成長する風力タービンブレード接合市場

大型複合材ブレードは、繰り返し荷重下での疲労耐性を提供するエポキシおよびポリウレタンシステムに依存している。アクリルマトリックス複合材に関する研究はリサイクル性の優位性を約束しており、ブレードの使用終了時の分解に向けた脱接合型化学品が開発されている。スウェーデンのグリーン産業プログラムとスペインの沿岸風力発電所が長期的に構造接合の消費を拡大させている。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境への懸念の高まり | -0.9% | EU全域、特にドイツと北欧諸国 | 中期(2~4年) |

| 原料価格の変動 | -1.1% | ドイツ、フランス、オランダ | 短期(2年以内) |

| ロボット接着剤ディスペンシング労働力のスキルギャップ | -0.8% | ドイツ、イタリア、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境への懸念の高まり

2023年8月に施行されたREACHジイソシアネート規制により、ポリウレタンシステムの再処方または義務的な作業者訓練が求められ、2026年8月に施行されるホルムアルデヒド排出上限は超低排出グレードへの移行を促している。オクタメチルトリシロキサンを含む247種のSVHC(高懸念物質)の追加により、規制上の不確実性が拡大している。持続可能性への投資はヨーロッパの化学セクター全体で年間資本支出を70%増加させる必要があり、マージンを圧迫しながらもバイオベース原料における長期的なイノベーションを促進している。

原料価格の変動

ロシア・ウクライナ紛争以降の天然ガス主導の電力価格急騰とサプライチェーンの混乱により、ヨーロッパの化学品生産量が減少している。BASFのバイオベースエチルアクリレートへの転換には、顧客が吸収しなければならない価格プレミアムが伴う。生産者はコスト規律と生産能力の合理化を優先しており、ヨーロッパ接着剤・シーラント市場の短期的な拡大見通しを抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:バイオベース代替品がアクリルの優位性に挑戦

アクリルは2025年のヨーロッパ接着剤・シーラント市場において36.55%の収益シェアを維持しており、これは多様な基材への汎用性と接着性によるものである。バイオベースイノベーションを含むその他の樹脂は、炭素削減義務の強化に伴い、2031年までにCAGR6.58%で拡大すると予測されている。BASFの再生可能エチルアクリレートの展開とキシランホットメルトが30MPaのラップシェアを示しながら再利用可能であることが実証されるにつれ、バイオベースグレードのヨーロッパ接着剤・シーラント市場規模は拡大すると予測されている。シアノアクリレートは電子機器の小型化において普及が進み、ポリウレタン処方業者はジイソシアネート訓練を回避する湿気硬化システムを追求している。シリコーン化学品は高温セグメントで成長し、VAE/EVAはコスト主導のニッチ市場を維持している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接着剤技術別:UV硬化型イノベーションが水系の優位性を上回る

水系プラットフォームは2025年の収益基盤の42.70%を占めており、これは定着した生産ラインとVOC規制への適合を反映している。しかし、UV硬化型システムは、組み立て工場が瞬間接合処理を求める中、2031年までにCAGR6.21%を記録する見込みである。PanacolのブラックUVエポキシは厚い層でも硬化し、シャドウエリアを排除しており、現在EVモーターワイヤーの応力緩和継手に採用されている。

反応型ホットメルトは急速な硬化と強固な最終接合を組み合わせ、高速包装ラインに対応している。溶剤系の需要は、長いオープンタイムが重要な航空宇宙分野で持続しているが、高固形分バージョンは厳格化する排出規制への対応を支援している。LED-UVランプへの設備アップグレードはエネルギー使用量を削減し、ヨーロッパ接着剤・シーラント市場における技術転換をさらに促進している。

シーラント樹脂別:シリコーンの汎用性が市場リーダーシップを牽引

シリコーングレードは、外壁目地および自動車グレージングにおける耐久性により、2025年の売上高の32.10%を占めた。ハイブリッドシラン変性ポリマーシーラントはCAGR5.63%を記録すると予測されており、シリコーンの耐候性とポリウレタンの接着性を融合させている。医療分野ではWackerのSILPURANテープが非外傷的除去に採用され、建設現場では湿潤基材に適合する低弾性率SMP製品が求められている。ポリウレタンシーラントはイソシアネートレベルを調整して訓練閾値を満たし、エポキシは耐薬品性床材に対応している。再生可能ポリオールと無煙硬化剤に関する継続的な研究開発が、ヨーロッパ接着剤・シーラント市場内での低炭素製品への移行を支援している。

エンドユーザー産業別:再生可能エネルギーの多様化が建設の優位性に挑戦

建築・建設は、リノベーション奨励策とエネルギー効率基準が断熱材および床材における接着剤の採用を持続させる中、2025年の収益の39.10%を供給した。再生可能エネルギーと電子機器はCAGR5.96%で上回り、タービンブレードおよびEVバッテリー向け熱伝導ペーストにおける特殊構造接着剤のヨーロッパ接着剤・シーラント市場規模を拡大させる。自動車の軽量化は継続しており、構造接合がスポット溶接に取って代わり、航空宇宙は機体更新の進展とともに回復している。包装処方業者は無溶剤ラミネート能力を構築し、H.B. Fullerによるヘルスケア買収は景気循環的な建設エクスポージャーを相殺するために創傷閉鎖ソリューションを拡大している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年におけるドイツの収益ウェイト21.95%は、建設シーラント需要のベースラインを維持する5,000億ユーロのインフラ計画に起因している。EV移行の逆風に直面しながらも、同国の自動車セクターは精度を高め溶接スパッタを低減する接合ロボットへの投資を継続している。ドイツに関連するヨーロッパ接着剤・シーラント市場規模は、ケルンとデュッセルドルフ周辺の深いサプライヤーネットワークと研究開発クラスターによって支えられている。

スペインは、ガリシアとバレンシアの風力タービン部品工場がEUの再生可能エネルギー目標達成に向けて生産能力を拡大する中、CAGR5.58%を記録すると予測されている。モジュール式木造フレームを統合した建設近代化プログラムも、湿気硬化型ポリウレタン接着剤の消費を押し上げている。

イギリスは、SikaによるCromar Building Productsの買収に支えられ、屋根材および特殊複合材においてレジリエントなニッチ市場を維持している。フランスはリノベーション補助金と持続可能な化学品に対する産業政策の支援に依存しているが、高い電力料金が成長を抑制している。イタリアはボーナス主導の外壁アップグレードで前進している。

東ヨーロッパの結束基金プロジェクトがポーランドとルーマニアの需要を強化する一方、ロシア市場は原料フローと技術移転を制限する制裁により制約を受けており、より広いヨーロッパ接着剤・シーラント市場内の貿易ルートを再形成している。

バリューチェーン分析

欧州の接着剤・シーラントのバリューチェーンは、アクリルおよびエポキシのビルディングブロック、ポリウレタン前駆体(MDIおよびプロピレンオキシド)、シリコーン、粘着付与剤、性能添加剤といった石油化学系および生物由来原料から始まる。上流の供給は大手化学メーカーおよび欧州の産業クラスターに大きく依存しており、主要な前駆体はライン・ルール地方沿いに集中しているため、エネルギーや物流の混乱に対する脆弱性が生じる可能性がある。

中流では、フォーミュレーターやブランドメーカー(Henkel、Sika、H.B. Fuller、Arkemaなど)がこれらの原料を配合し、建築・建設、自動車、包装、電子機器、再生可能エネルギー向けに樹脂・技術別のシステム(水性、ホットメルト、反応性、UV硬化、溶剤系)へと変換する。下流では、OEMへの直接販売、コンバーター関係、Brenntag、IMCD、Bodo Moeller Chemieといった特殊化学品ディストリビューターとの組み合わせによって流通とアプリケーション支援が行われ、現地の倉庫保管、技術サービス、規制文書対応が提供される。最近の動きはチェーン全体でより緊密な統合を示している。2026年2月、Henkelはエネルギー効率の高い建築向けファサードソリューションを拡大するため、英国のWetherby Larocの戦略的パートナーシップおよび過半数株式取得を発表し、Bodo Moeller Chemieは自動車部品分野で複数の欧州市場においてHenkelとの流通パートナーシップを拡大した。同時に、Henkelがバイオベースの酢酸エチルに関してSekabと行う協業は、低炭素原料の確保とスコープ3排出の削減に向けた取り組みを反映しており、買収や地域展開戦略はリードタイムの短縮と欧州内での供給ルートの多様化を目指している。

競合ランドスケープ

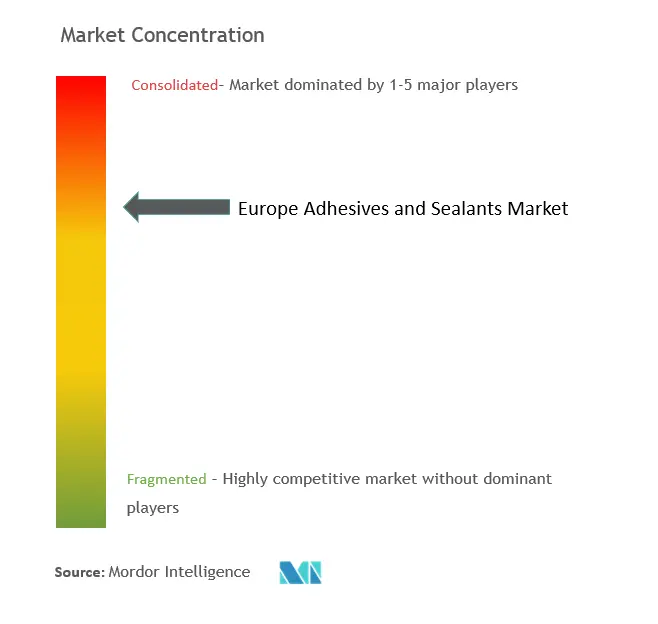

ヨーロッパ接着剤・シーラント市場は統合された性質を持っている。戦略的な動きは垂直統合と特殊ニッチに焦点を当てている。インラインの品質監視とロボットディスペンシングによるスクラップ率の削減とOEM監査要件の充足により、自動化投資が普及している。原料価格の変動は地域調達契約への関心を高めているが、生産規模は石油化学大手をサプライチェーンの中心に置き続けている。技術的リーダーシップと持続可能性の実績がヨーロッパ接着剤・シーラント市場における価格決定力を支えている。

ヨーロッパ接着剤・シーラント産業リーダー

Sika AG

H.B. Fuller Company

3M

Arkema

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

持続可能性を重視した再フォーミュレーションおよび循環型設計の要件は、包装、建設、輸送分野において低VOC、SVHC低減、リサイクル設計対応の接着剤システムに新たな余地を開き続けている。包装は目に見える機会分野であり、紙ベースおよびバリアコート構造には、性能を維持しながらリサイクル経路を支える互換性のある接合技術が必要とされている。2026年2月、Henkelはバリアコート紙包装向けのコールドシールソリューションを発表し、EUの包装・包装廃棄物規則の方向性に沿った継続的な製品開発を反映した。建物の改修分野では、EUの改修ウェーブや各国のエネルギー効率化プログラムがファサード、断熱、気密性システムの需要を維持しており、建設用シーラントおよびバイオベース・マスバランス製品を含む特殊接合ソリューションの需要を後押ししている。

電動化、自動化、地域密着型の生産拠点も、特殊グレードおよび地域供給における機会を支えている。電子機器やバッテリー隣接用途向けの水性、UV硬化、熱機能性材料は、工場レベルの生産性目標および厳格化する環境制約から恩恵を受けており、メーカーは顧客に近い欧州拠点で生産能力を拡大している。2026年5月、tesaはOffenburg工場で4,500平方メートルの拡張に関する上棟式を開催し、接着コンパウンド製造およびコーティング能力を追加した。業界はまた、高耐久シーリングおよび熱性能向けにシリコーンおよび特殊エラストマープラットフォームを構築している。2026年6月、WACKER Chemieはチェコのカルロヴィ・ヴァリで特殊シリコーン生産拠点を開設した。市場開拓の面では、統合と販売チャネルの拡大により、成長が速い地域やセグメントへのアクセスが広がっている。その一例として、2026年2月にSikaが東欧を含む市場でのプレゼンスを強化するためAkkimの買収契約を発表したことが挙げられる。

最近の業界動向

- 2026年4月:Henkelは、内外装用途向けにスズ不使用、溶剤不使用、イソシアネート不使用のソリューションとして位置づけられるTeroson MS 9381 HPTを追加し、重機用接着シーラント製品群を拡充した。この発売は、過酷なモバイル機器組立においても性能を維持しつつ、コンプライアンスの簡素化と低ハザード配合を求める顧客を支援する。

- 2025年5月:Henkelと Nordmeccanicaは、欧州のコンバーター向けに低VOCの接着ラミネート技術に注力する戦略的パートナーシップへと長年の協業関係を発展させた。この措置は、溶剤削減に関する共同開発とプロセス統合を強化し、包装の持続可能性要件に設備と接着剤のイノベーションを整合させるものである。

- 2024年12月:H.B. FullerによるMedifill Ltd.の買収およびGEM S.r.l.に関する仮契約の締結による戦略的拡大が、同社の欧州における創傷閉合およびヘルスケア用接着剤プラットフォームを拡大した。この買収は、検証済みの性能および規制対応の製造が求められる医療用途への関与を深め、周期性の高い建設需要以外への最終市場ミックスの多様化を進めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州の産業用および建設用に販売される接着剤・シーラントから得られる総収益を対象とし、製品が地域市場に供給される時点で計上している。

対象範囲の除外事項:本範囲には、下流の設置作業、機器レンタル、または接着剤・シーラントに該当しない無関係なコーティングや表面処理は含まれない。

セグメンテーション概要

- 接着剤樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE / EVA

- その他の樹脂(シラン変性ポリマー(SMP)、バイオベース樹脂など)

- 接着剤技術別

- ホットメルト

- 反応型

- 溶剤系

- UV硬化型

- 水系

- シーラント樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シリコーン

- その他の樹脂(ポリサルファイド、SMPハイブリッドなど)

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- フットウェアおよびレザー

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業(再生可能エネルギー、電子機器・家電など)

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの確固たる基盤を構築し、欧州に関する前提を現実的なものに保つために活用された。Eurostat(産業生産、建設出力、貿易動向)、欧州委員会およびECHAによる化学品規制の最新情報、各国統計局による建築許可および製造業指標といった公的・公式な情報源を活用した。また、配合や使用パターンに影響を与える業界団体や規格団体の資料、水性、反応性、UV硬化システムなどの技術シフトを論じる査読済み学術誌もレビューした。

これらの情報を実用的な規模算定構造へと変換するため、企業の年次報告書、投資家向け説明資料、生産能力の変化・工場拡張・最終用途需要動向に関する信頼性の高い報道も活用した。一部では、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの輸出入データを提供する有料サービスを用いて、特に公開データセットに遅れがある場合に方向性やタイミングを相互検証した。上記に挙げた情報源の例は網羅的なものではなく、データポイントの収集、前提の検証、疑問点の明確化のために、その他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、モデルロジックの妥当性を検証し、デスクリサーチだけでは十分に答えられない部分(一般的な価格変動、製品ミックスの変化、規制が配合をどれほど急速に変えているかなど)を補うために活用された。メーカー、原材料供給業者、ディストリビューター、建築・建設、自動車、包装、木工、ヘルスケア分野の主要な最終ユーザーなど、バリューチェーン全体の多様な関係者に聞き取りを行った。回答は主要な欧州市場および地域内その他の国々にわたり均衡が取れている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):18% | |

| ミドルティア:43% | 機能/事業部門リーダー:37% | |

| 中小プレイヤー:18% | マネージャー:45% |

市場規模算定と予測

規模算定は、欧州全体の最終用途活動を接着剤・シーラントの消費強度に結び付けて需要プールを再構築するトップダウンアプローチから開始し、その後、現実的な価格帯を用いて数量を金額に変換した。建設出力や新築指標、自動車生産およびモデルミックス、包装加工活動、水性、ホットメルト、反応性、UV硬化システムへの技術シフトの速度など、年ごとに追跡可能な変数を使用した。公開データの粒度が不十分な箇所では、変換係数を適用し、専門家の意見や国ごとの差異に基づいて調整した。

トップダウンの見解を形成した後、サプライヤーおよびディストリビューターのチャネルチェックや、製品カテゴリー別のサンプル数量×平均販売価格(ASP)レンジといった選択的なボトムアップ推計によって裏付けを行った。これらの確認において、特に断片化された用途や小規模な国々におけるギャップは、保守的な浸透率の前提を用いて対処し、その後フォローアップの専門家インタビューを通じて再検証した。予測に関しては、多変量回帰分析をシナリオ検証と併用し、主要な推進要因として建設・製造業の見通し、規制主導の代替、投入コストの方向性および製品ミックスに連動したASPの推移を用いた。

データ検証と更新サイクル

モデルの出力は段階的な確認を通じて検証された。まず国別、最終用途別、技術区分別の内部分散レビューから始め、その後、貿易動向、主要工場の稼働率に関する情報、観測された価格動向といった独立した市場シグナルと総計を比較した。結果が想定範囲を外れた場合は前提を再検討し、その変化が構造的なものか一時的なものかを確認するため、インタビュー対象者の一部に再度連絡を取った。

最終承認の前に、計算ロジック、単位、通貨処理の一貫性を確保するため、アナリスト間で作業内容をレビューし、異常な点があれば明確に説明する。レポートは年次で更新され、大規模な生産能力の追加、規制の変化、急激な需要変動といった重大な事象が発生した場合には、中間更新が実施される。提供直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州接着剤・シーラント市場推定値と他の公表推定値との比較

欧州の接着剤・シーラントに関して異なる市場価値が示されるのは一般的なことであり、これは発行者が常に同じ製品範囲、年の定義、変換手順を用いているわけではないためである。差異は、推定値が接着剤とシーラントを同じ方法で統合しているかどうか、一定価格を用いているか現在価格を用いているか、あるいは通貨換算に異なる年を適用しているかどうかによって生じ得る。

最終用途の出力シグナルを確認し、インタビューによる入力を用いて価格・数量ブリッジを更新することで、Mordor Intelligenceは総計を欧州で販売される接着剤・シーラントに紐づけて保ち、実際の使用において接合または密封材として機能しない隣接化学品を混在させないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 19.23億米ドル(2025年) | |

| 地域コンサルティング会社A | 8.34億米ドル(2022年) | より早い基準年とより狭い対象国リストを用いており、報告されている値のレベルは、部分的な最終用途カバレッジまたは異なる価値捕捉ポイントと整合しており、これが見かけ上の総計を減少させている。 |

| 業界専門出版社B | 12.78億米ドル(2029年) | 将来年の値を示しており、これは建設および包装需要のより速い想定される拡大ペースと、より急なASPの推移を反映している可能性があるが、主要な欧州市場別の想定される数量整合性は示されていない。 |

全体として、出典間の差異は主に、引用されている年、使用されている欧州の範囲、および数量とASPが予測にどのように反映されているかによって説明される。手順が観測可能な最終用途指標に結び付けられ、インタビューを通じて相互検証される場合、最終的な数値はより再現しやすく、状況の変化に応じて更新しやすくなる。

レポートで回答される主要な質問

ヨーロッパ接着剤・シーラント市場の現在の価値はいくらか?

市場は2026年に200億2,700万米ドル相当であり、2031年までに263億7,000万米ドルに成長すると予測されている。

最大のシェアを持つエンドユーザー産業はどれか?

建築・建設がリノベーションとエネルギー効率義務に牽引され、2025年に39.10%のシェアでトップとなっている。

最も急速に成長している接着剤技術はどれか?

UV硬化型システムは瞬間接合処理の利点により、2031年までにCAGR6.21%で拡大すると予想されている。

スペインが最も急速に成長している地域である理由は何か?

スペインのCAGR5.58%の見通しは、堅調な風力エネルギー投資と建設近代化プログラムに起因している。

規制は製品開発にどのような影響を与えているか?

ジイソシアネートとホルムアルデヒドに関するREACH規制、およびVOC規制が、水系、UV硬化型、バイオベース化学品への移行を加速させている。

最終更新日: