ヨーロッパ アクリル系接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

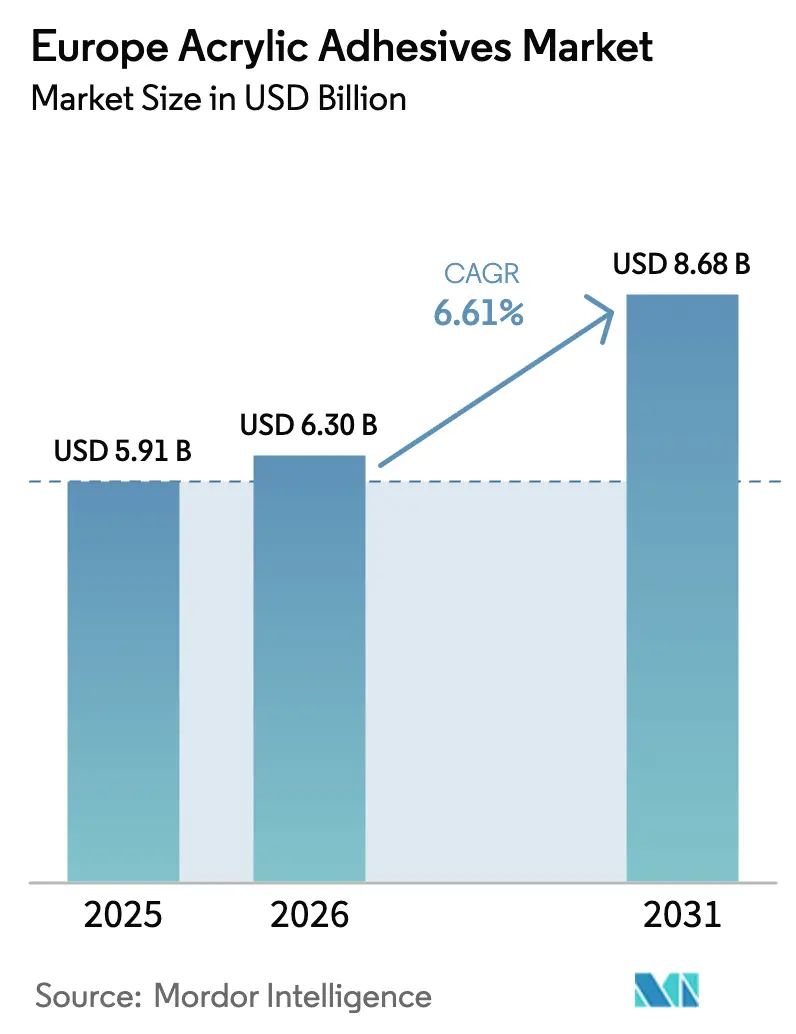

| 基準年の市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 8.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ アクリル系接着剤市場分析

ヨーロッパ アクリル系接着剤市場規模は、2025年の59億1,000万米ドルから2026年には63億米ドルに増加し、2031年までに86億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.61%で成長します。製品需要は、eコマース包装、車両の軽量化、および改修建設インセンティブの恩恵を受けており、これらが総合的に数量を押し上げ、平均販売価格を改善しています。揮発性有機化合物(VOC)の閾値を厳格化する規制変更が、低VOC水性化学品への移行を加速させており、サプライヤーは適合モノマーおよび乳化剤のサプライチェーンを再構築することを余儀なくされています。メチルメタクリレートおよびブチルアクリレートの原料への後方統合を持つ統合型生産者はコスト優位性を維持する一方、中堅コンバーターはニッチな基材向けにカスタマイズされた配合で数量を獲得しています。バイヤーがサプライヤーベースを統合して納期遵守と規制文書を確保するなか、ポートフォリオの合理化、技術サービスサポート、および迅速な規模拡大能力が引き続き重要な競争要因となっています。

主要レポートのポイント

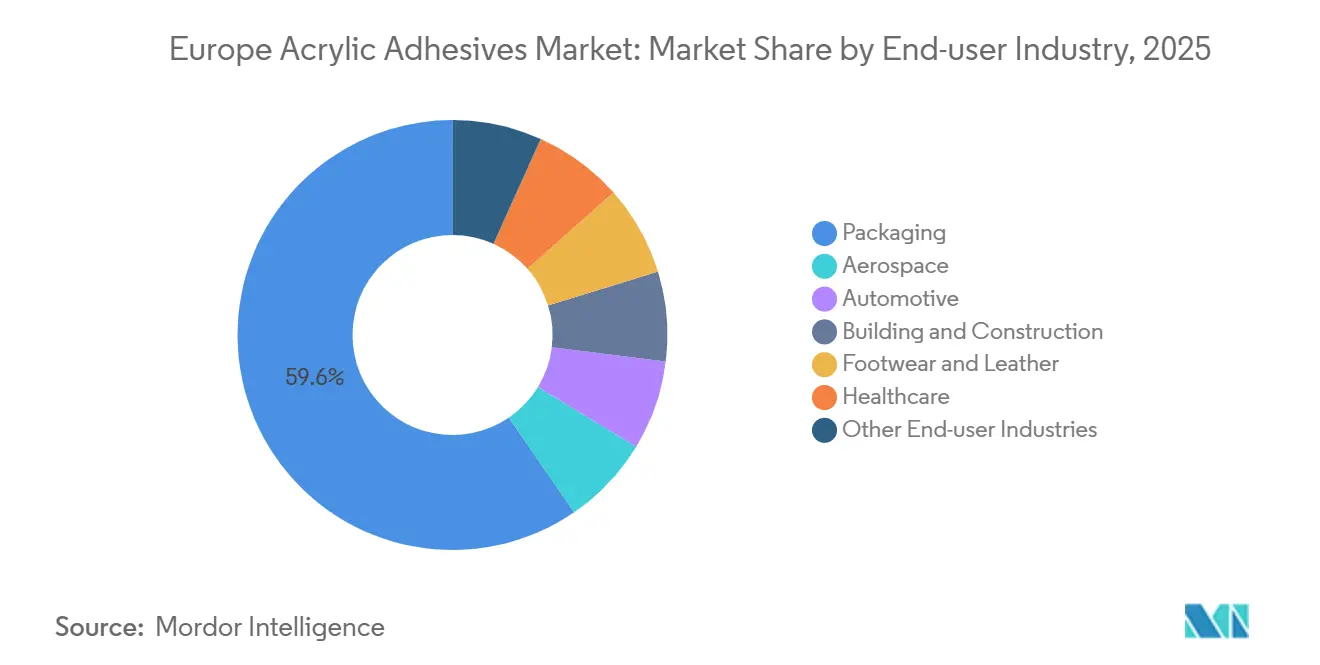

- 最終ユーザー産業別では、包装が2025年に59.56%の収益シェアでトップとなり、自動車は2031年にかけてCAGR 6.72%で拡大しています。

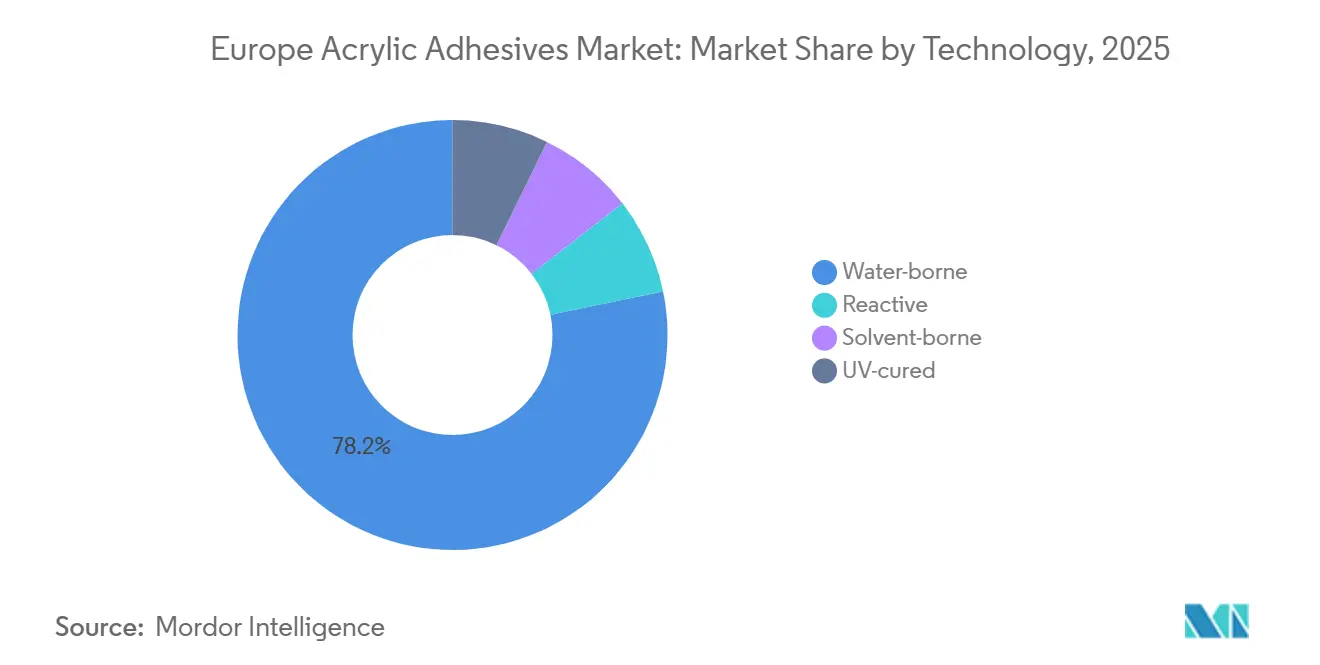

- 技術別では、水性配合が2025年に78.24%のシェアを保持し、2031年にかけてCAGR 7.15%で拡大しています。

- 国別では、ドイツが2025年に23.11%のシェアを占め、英国は2026年から2031年にかけて最速のCAGR 6.78%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ アクリル系接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU VOC規制に基づく水性アクリルへの移行 | +1.8% | EU全域、特にドイツ、フランス、ベネルクス | 短期(2年以内) |

| PSA需要を牽引するeコマース包装ブーム | +1.5% | ドイツ、英国、フランス、北欧諸国 | 中期(2~4年) |

| 自動車の軽量化と異種材料接合 | +1.2% | ドイツ、イタリア、スペイン、英国 | 中期(2~4年) |

| ファサード断熱接着剤を促進するEU改修ウェーブ | +0.9% | DACH地域、フランス、南欧 | 長期(4年以上) |

| 構造用アクリルを使用した風力タービンブレードの補修 | +0.6% | 北欧諸国、ドイツおよび英国の洋上ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合VOC規制に基づく水性アクリルへの移行

2025年末に発表され2026年半ばに施行される改訂EU VOC上限値により、配合業者はすべての溶剤型在庫管理単位を監査し、適合水性グレードのパイロット試験を加速させ、新たな原材料サプライチェーンを認証することが求められています[1]環境総局、「建築製品に関するEU VOC規制の改訂」、environment.ec.europa.eu。第三者ライフサイクルアセスメントを公表した先行企業は、低排出製品を高く評価する公共入札やホスピタリティ改修において優先スコアを獲得しています。エマルジョン系は開放時間が長く流動特性が異なるため、施工業者の再教育が必要ですが、ほぼゼロの臭気プロファイルにより室内空気の再入居遅延が軽減されます。包装グループはすでに、生産性とコンプライアンス目標の両方を満たすハイブリッドアクリルUVエマルジョン化学品を試験しています。総じて、この法規制の推進力はヨーロッパ アクリル系接着剤市場の予測CAGRに1.8パーセントポイントの明確な上昇をもたらしています。

PSA需要を牽引するeコマース包装ブーム

オンライン小売への移行が、段ボールラベル、フレキシブルフィルム、および再封可能パウチへの需要を促進しており、これらは段ボール、ポリエチレン、金属蒸着基材全体で一貫したタックを実現するために感圧アクリルエマルジョンに依存しています[2]Avery Dennison、「eコマースラベル需要に対応するフランスでの生産能力拡大」、averydennison.com。RFIDタグおよびスマートラベルセンサーは、多温度物流サイクルを通じて安定した低マイグレーションアクリルをますます指定するようになっています。ブランドオーナーは、繊維間リサイクルを促進しインク除去工程を削減する水性グレードを好み、EUサーキュラーエコノミー指令に沿っています。欧州のコンバーターは、次世代エマルジョンPSAへの切り替え後にラインスピードが最大12%向上したと報告しており、ヨーロッパ アクリル系接着剤市場の全体的な成長に1.5パーセントポイントの押し上げをもたらしています。

自動車の軽量化と異種材料接合

バッテリー電気プラットフォームは、アルミニウム、高強度鋼、ガラス繊維複合材料からなるマルチマテリアルアーキテクチャを採用しており、応力分散と腐食緩和のために構造用アクリルおよびパフォーマンステープが有利です。Tesa ACXplusテープおよびSikaFastアクリル二液型システムは溶接点を削減し、NVHレベルを低下させ、数分以内に硬化することでタクトタイムを短縮します。ドイツのOEM(相手先ブランド製造業者)との供給契約がベースラインの数量を確保する一方、スペインおよびイタリアの契約製造が輸出向け生産の能力を拡大しています。この移行は機械的締結具を代替し、車両あたりのアクリル含有量を増加させ、ヨーロッパ アクリル系接着剤市場の長期CAGRに約1.2パーセントポイントを加えています。

ファサード断熱接着剤を促進するEU改修ウェーブ

改修ウェーブは2030年までに3,500万棟の建物のエネルギーアップグレードを目標としており、蒸気バリアラミネートおよび外断熱複合システム向けの低VOCアクリル接着テープを優遇する補助金を解放しています。ドイツおよびオーストリアの施工業者は、セメント系接合方法と比較してピールアンドスティックアクリル膜を使用した場合に労働時間が30%削減されると述べています。プレミアム耐湿性アクリルマスチックも、2025年の国家建築基準改正で導入されたより厳格な防火性能クラスに適合しています。この構造的需要は、予測期間にわたってヨーロッパ アクリル系接着剤市場のCAGRに0.9パーセントポイントの押し上げを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクリルモノマーの価格変動 | -0.8% | EU全域、アントワープおよびライン川沿いの生産拠点 | 短期(2年以内) |

| 溶剤系のVOCコンプライアンスコスト | -0.5% | ドイツ、フランス、ベネルクス | 中期(2~4年) |

| バイオベースポリウレタン分散液によるシェアの侵食 | -0.4% | ドイツ、フランス、北欧のプレミアムニッチ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリルモノマーの価格変動

定期的なクラッカーの定期修理とスポットアセトンの逼迫が、歴史的にメチルメタクリレート価格の四半期ごとの二桁変動を引き起こしてきました。2025年末の供給過剰により相場は落ち着いたものの、バイヤーは依然として警戒しており、フォーミュラベースの契約や完全統合サプライヤーからのデュアルソーシングへと移行しています。±10%の原料変動は配合業者のマージンを圧縮し、裁量的投資を遅らせ、近期においてヨーロッパ アクリル系接着剤市場の成長ポテンシャルから0.8パーセントポイントを削減しています。

溶剤系のVOCコンプライアンスコスト

自動車補修および特殊コーティングに使用される溶剤型グレードは、改訂された排出上限値を満たすために高額な排出抑制投資を必要とします。中小コンバーターは焼却装置を改修するか、セグメントから撤退するかのいずれかを選択しており、コンプライアンスアップグレードを償却できる大手プレーヤーへの需要集中が進んでいます。この追加的な資本負担は、中期にわたってヨーロッパ アクリル系接着剤市場の予測CAGRから0.5パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:包装の優位性が数量成長を支える

包装は2025年のヨーロッパ アクリル系接着剤市場シェアの59.56%を占め、小包数量の増加と記録的な稼働率で稼働するフレキシブルフィルムラミネーションラインに支えられています。このセグメントは、ブランドオーナーが高透明アクリルエマルジョンに依存するモノマテリアル構造に移行するにつれて、2031年まで首位を維持すると予測されています。Arkemaによる2024年末のDowのフレキシブル包装接着剤資産の買収は、BostikのヨーロッパにおけるフットプリントをただちにBostikに拡大し、パフォーマンス樹脂への後方統合を確保しました。医療包装および製薬ブリスターラベルがベースライン需要をさらに強化し、包装向けヨーロッパ アクリル系接着剤市場規模が予測年間を通じて着実に拡大することを確保しています。

自動車は、より小さなベースに貢献しながらも、バッテリーモジュール組立、軽量ボディインホワイト接合、および電動モビリティ投資を背景に、CAGR 6.72%で最速成長が予測されています。車両プラットフォームは走行距離を延ばすために積極的に重量を削減しており、OEM(相手先ブランド製造業者)は熱膨張差に耐える異種金属接合向けにアクリルテープを検証しています。ドイツの自動車メーカーが締結した戦略的調達契約が複数年の能力予約を確保し、モビリティバリューチェーン内でヨーロッパ アクリル系接着剤市場の明確な成長パイプラインを生み出しています。

技術別:水性配合が規制シフトをリード

水性システムは2025年のヨーロッパ アクリル系接着剤市場規模の78.24%を占め、2031年にかけてセグメント最速のCAGR 7.15%を記録すると予測されています。2026年2月の改訂EUエコラベル閾値の施行が転換を加速させ、コンバーターに低VOCエマルジョンおよびUVアクリルハイブリッドの認定を促しています。Avery DennisonのフランスにおけるEUR 6,000万の拡張が高速ホットメルトエマルジョン能力を増強する一方、Henkelはボプフィンゲン拠点を次世代水性ラインに改修しています。この構造的な押し上げが水性の優位性を確固たるものにし、溶剤グレードの需要をパフォーマンスの例外が高いVOC予算を正当化するニッチな金属接合およびメンテナンスコーティングに限定しています。

UV硬化型および反応型二液メチルメタクリレート(MMA)配合は、電子機器封止、鉄道車両、および複合パネル組立においてシェアを拡大し続けています。より速いラインスピードとエネルギー効率の高いLED硬化が8%超のCAGRを牽引し、より広範な水性の急増を補完しています。

地理的分析

ドイツは2025年のヨーロッパ アクリル系接着剤市場において総収益の23.11%を生み出しており、自動車輸出基盤、Gebäudeenergiegesetz改正に関連した改修インセンティブ、およびライン川沿いに集積した配合業者の密なネットワークに支えられています。地元OEMの検証プロトコルは、国内パイロットラインとオンサイト技術サポートを持つサプライヤーを優遇しており、その結果、グローバル大手はシュトゥットガルトおよびデュッセルドルフ近郊にマルチテクノロジープラントを運営しています。連邦水素ハブ資金も、低温硬化アクリルを指定してサイクルタイムを最大化する新しいトレーラーボディ組立工場に流れ込んでいます。

英国は2031年にかけて最高の国別CAGR 6.78%を記録すると予測されています。ブレグジット後の貿易再編が、段ボール包装、プレハブ住宅、および洋上風力物流への国内投資を促進しており、それぞれがPSAラベル、断熱テープ、および構造用アクリルカートリッジを消費しています。REACHからの規制上の乖離が輸入業者に追加の文書化をもたらしていますが、2025年に導入された並行登録経路がサプライチェーンの継続性を維持し、出荷遅延を防ぎ、ヨーロッパ アクリル系接着剤市場の勢いを持続させています。

フランス、イタリア、スペインは、セクターエクスポージャーのバランスを取ることで総合的に回復力を加えています。フランスはバイオベースモノマー試験を先導するArkemaの技術センターを擁し、イタリアはBostikに完全統合された新たに取得したフレキシブルラミネーション資産を有し、スペインはEU改修ウェーブの下で補助金を受けたファサード改修プログラムを加速させています。北欧諸国は価値では小規模ながら、風力ブレードのメンテナンスと高性能水性グレードを義務付ける厳格なVOC上限値により地域平均を上回っています。これらの地域全体で、地域の適用規範と建築基準が配合の好みを形成していますが、包括的なコンプライアンスの軌跡がヨーロッパ アクリル系接着剤市場における低排出化学品への収束を促進しています。

競合環境

ヨーロッパ アクリル系接着剤市場は適度に集約されています。自動化、データリッチな技術文書、およびトレーサブルなサプライチェーンが、今や調達決定における差別化要因として機能しています。リアルタイムの生産データとデジタル顧客ポータルを統合するサプライヤーは、認定サイクルを短縮し、多国籍ブランドオーナーとのウォレットシェアの拡大につなげています。総じて、これらの動きは業界の境界を引き上げていますが、ニッチスペシャリストには十分なスペースがあり、バランスの取れた競争的なヨーロッパ アクリル系接着剤市場を維持しています。

ヨーロッパ アクリル系接着剤産業リーダー

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Arkemaは、接着剤の粘度調整に一般的に使用されるアクリル系増粘剤の全製品ラインを、欧州施設においてバイオベース品種に移行しました。この取り組みにより、最大30%のバイオベース含有量が統合されるとともに、標準グレードと比較して製品のカーボンフットプリントが最大25%削減されます。

- 2024年6月:高性能接着剤のメーカーおよびイノベーターであるMeridian Adhesives Group(Meridian)は、英国に拠点を置く特殊接着剤メーカーであるBondloc UK Ltdの買収を発表しました。

ヨーロッパ アクリル系接着剤市場レポートの範囲

アクリル系接着剤は、メチルメタクリレート(MMA)とも呼ばれる速硬化・高強度の構造用接着剤であり、金属、プラスチック、複合材料を含む多様な材料の接合のために設計されています。耐候性、耐湿性、耐UV性、耐薬品性に優れており、屋内外の構造用途に理想的です。

ヨーロッパ アクリル系接着剤市場レポートは、最終ユーザー産業、技術、および国別にセグメント化されています。最終ユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、およびその他の最終ユーザー産業にセグメント化されています。技術別では、市場は反応型、溶剤型、UV硬化型接着剤、および水性型にセグメント化されています。レポートはまた、地域内6カ国の市場規模と予測をカバーしています。市場規模と予測は金額(USD)ベースで提供されています。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| その他の最終ユーザー産業 |

| 反応型 |

| 溶剤型 |

| UV硬化型 |

| 水性型 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 北欧諸国 |

| 欧州その他 |

| 最終ユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| その他の最終ユーザー産業 | |

| 技術別 | 反応型 |

| 溶剤型 | |

| UV硬化型 | |

| 水性型 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 |

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、およびその他がアクリル系接着剤市場における最終ユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのアクリル系接着剤製品が考慮されています

- 樹脂 - 調査の範囲において、2-エチルヘキシルアクリレートおよびブチルアクリレートなど、さまざまな種類のアクリレートモノマーが考慮されています

- 技術 - 本調査の目的のために、水性型、溶剤型、反応型、ホットメルト型、およびUV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト型接着剤 | ホットメルト型接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤型接着剤 | 溶剤型接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)などの溶剤と熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水性型接着剤 | 水性型接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア型接着剤と呼ばれます。 |

| 耐熱型接着剤 | 耐熱型接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質であるペトロケミカルに類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に一般的に使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量が400g/m²以下の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム