ヨーロッパ自動車用接着剤・シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

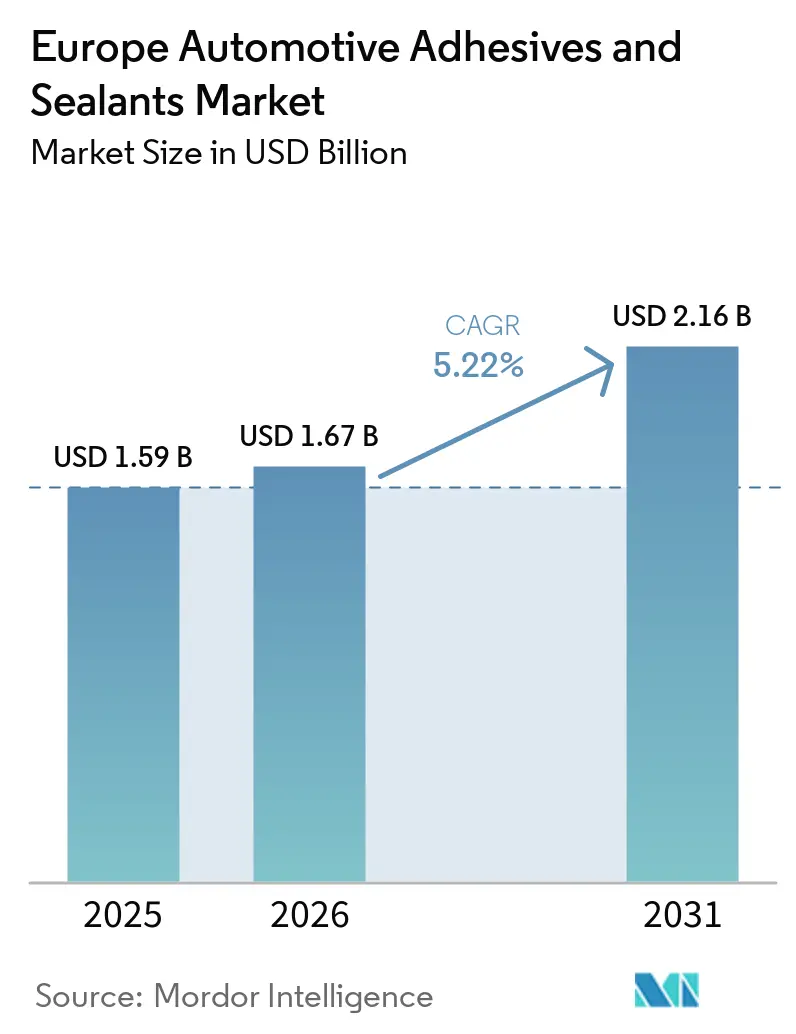

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

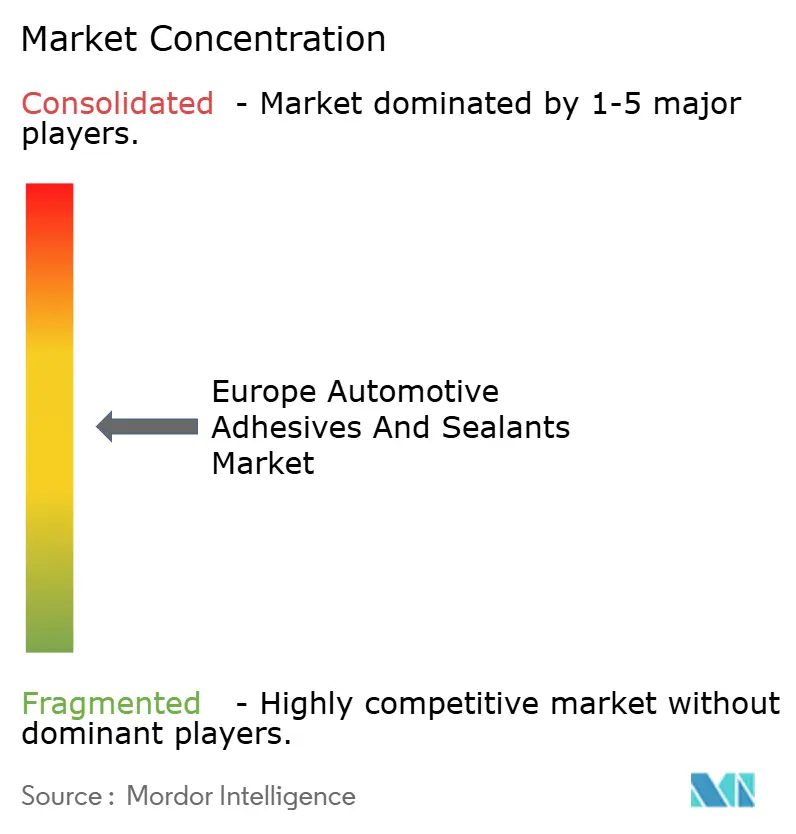

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車用接着剤・シーラント市場分析

ヨーロッパ自動車用接着剤・シーラント市場規模は2025年に15億9,000万USDと評価され、2026年の16億7,000万USDから2031年には21億6,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.22%です。EV(電気自動車)主導のパワートレイン再設計、欧州連合(EU)の厳格な揮発性有機化合物(VOC)規制、およびインライン・ロボット・ディスペンシングの採用が材料選択に影響を与えています。業界は溶剤系化学品から水系および反応性ホットメルトへの移行を進めています。ポリウレタン系は大部分の構造接合において依然として主要な選択肢であり、酢酸ビニルエチレン(VAE)/エチレン酢酸ビニル(EVA)水系化学品はルーフライナーおよびインテリアラミネーションにおいてますます使用されています。この転換は、指令2004/42/ECに準拠した軽量・低排出車両の生産において自動車メーカー(OEM)を支援しています。熱伝導性接着剤への需要は、ドイツおよびスペインにおける60ギガワット時(GWh)以上のギガファクトリー向け仕様に牽引されて増加しています。一方、調合機器のサプライチェーン制約は、適時納品を確保できるフォーミュレーターの安定したマージンを維持しています。Henkel AG & Co. KGaA、Sika AG、3M、Dow、Arkemaなどの企業が統合ウレタンチェーンを活用して地域競合他社に対して10〜15%のコスト優位性を達成しており、競争が激化しています。

主要レポートのポイント

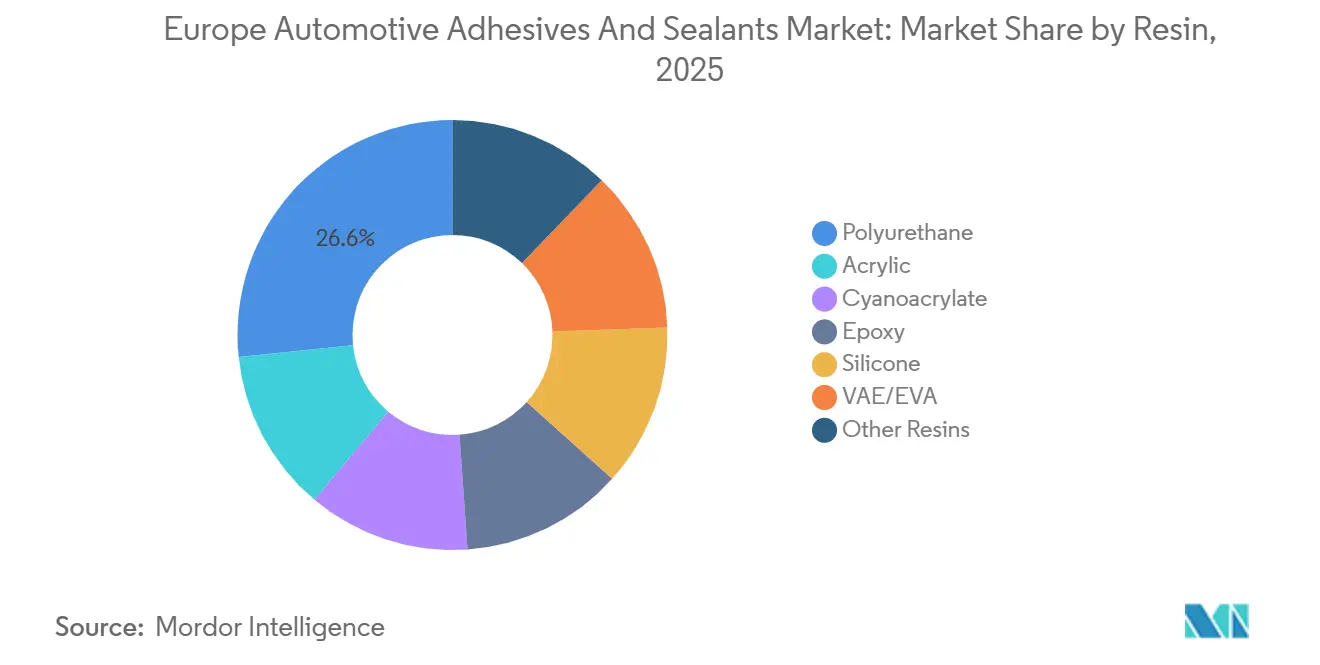

- 樹脂別では、ポリウレタンが2025年のヨーロッパ自動車用接着剤・シーラント市場シェアの26.63%をリードし、VAE/EVA配合品は2031年までに5.88%のCAGRで拡大すると予測されています。

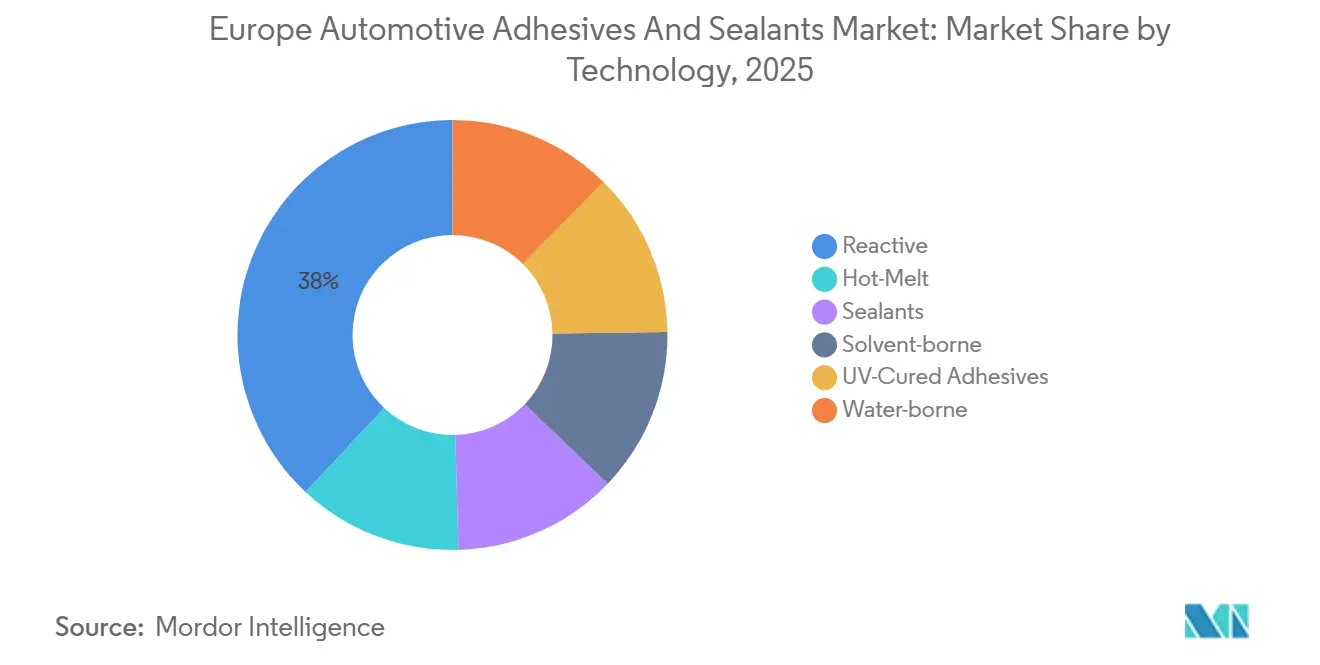

- 技術別では、反応性システムが2025年の収益の38.02%を占め、ホットメルト接着剤は2026年〜2031年にかけて5.63%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年の収益の18.56%を占めましたが、フランスは2031年までに6.34%のCAGRで最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ自動車用接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVおよびICE車両の軽量化推進 | +1.2% | ドイツ、フランス、スペイン、イタリア、英国 | 中期(2〜4年) |

| EU VOC削減規制が低VOC化学品を加速 | +0.8% | EU全域(ドイツ、フランス、イタリア、スペイン、英国が主要) | 短期(2年以内) |

| ヨーロッパにおけるEVバッテリーパック生産の急増 | +1.0% | ドイツ、スペイン、フランス、ハンガリー | 中期(2〜4年) |

| インライン・ロボット・ディスペンシングがOEMのスループットを向上 | +0.6% | ドイツ、スペイン、チェコ共和国、スロバキア | 短期(2年以内) |

| センサー内蔵「スマート」構造用接着剤の登場 | +0.4% | ドイツ、英国、フランス(パイロット展開) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびICE車両の軽量化推進

アルミニウム、複合材料、および混合材料アーキテクチャが、高剥離強度のポリウレタンおよびエポキシ接合によって従来のスポット溶接に取って代わっています。これらの接合方法は荷重を効果的に分散し、応力集中を低減します。Hydroはアルミニウムでスチール製クロージャーを置き換えることで質量を30%削減し、材料の90%リサイクル可能性を維持しました[1]Hydro、「自動車向けアルミニウム軽量化ソリューション」、hydro.com。BMWのiシリーズは、炭素繊維をアルミニウムに接合するためにエラストマー強化エポキシを使用し、熱膨張の不一致に対処して繊維を保護しました。Audiは、AI(人工知能)駆動の有限要素シミュレーションを活用して潜在的な化学品を評価することで配合サイクルを改善し、認定リードタイムを短縮しました。EUの自動車パッケージには18億ユーロ(21億USDに相当)のバッテリーインセンティブが含まれており、OEMに対して車両重量を100〜150キログラム削減するよう促しています。このトレンドは、従来のボルトから現代の接着剤ソリューションへの移行を推進しています。

EU VOC削減規制が低VOC化学品を加速

指令2004/42/ECは、トップコートにおける揮発性有機化合物(VOC)の上限を1リットルあたり420グラム(g/l)に設定しています。この規制は、フォーミュレーターをより環境に優しい方法、具体的には水系および紫外線(UV)硬化方式へと誘導しています。Henkel AG & Co. KGaAのAQUENCE PL 5101は、一液型水系接着剤であり、二液混合に伴う典型的な4時間のポットライフの無駄を排除します。また、石鹸水を使用したラインフラッシュも可能です。Tesaの52215超低VOCテープは、暖房・換気・空調(HVAC)分野で進展を遂げており、VDA 278キャビンエア基準に準拠しながらリサイクルポリプロピレンシールを接合しています。ただし、このテープには欠点があり、初期タックが低いため固定時間が延長されます。ToyochemのUV硬化型TOYOMELT P-201シリーズはこの課題に対処しており、溶剤を使用せずに即時硬化と100°Cの耐熱性を提供しています。

ヨーロッパにおけるEVバッテリーパック生産の急増

新しいギガファクトリーが消費パターンを再形成しています。2026年後半から、サラゴサにおけるStellantisとContemporary Amperex Technology Co., Limited(CATL)の合弁事業(容量50ギガワット時(GWh))は、各バッテリーパックに2〜3キログラムの熱伝導性接着剤と1〜2キログラムの構造用接着剤を使用する予定です[2]Stellantis、「サラゴサ・ギガファクトリー発表」、stellantis.com。ドイツにあるNorthvolt Dreiの60GWh施設は、熱暴走を効果的に管理するために、2ワット毎メートルケルビン(W/mK)超の熱伝導率と20キロボルト毎ミリメートル(kV/mm)超の絶縁破壊強度という厳格な仕様を設定しています。DowのVORATRON MA 8200とCollanoの二液型ポリウレア系はこれらの厳しい閾値を満たすよう設計されています。しかし、高粘度調合機器にボトルネックが生じており、現在16週間のリードタイムが発生し、生産立ち上げを妨げています。Springerによる2025年の技術レビューは、成長するトレンドを強調しています:バッテリーモジュールは現在、従来の内燃機関(ICE)パワートレインと比較して40〜50%多くの接着剤量を消費しています。

インライン・ロボット・ディスペンシングがOEMのスループットを向上

EVプラットフォームの組み立てには20〜30%多くの時間がかかるため、これらのサイクルペナルティを相殺するために自動化へのシフトが促進されています。HenkelのTECHNOMELT PUR 6221はUV硬化型接着剤であり、UV光下での数秒という迅速な硬化時間を誇ります。また、機械視覚品質管理用の蛍光トレーサーを備えており、ドアパネル組み立てラインで1時間あたり60ジョブ以上のスループットを実現しています。2025年、ドイツの167万台のEV生産は国内総生産の40%を占め、ロボット接着剤セルの統合によって支えられました。スペインは、電動化車両の比率が12.5%であるにもかかわらず、ロボットシステムによってタクトタイムを一定に保ちながら225万台の安定した生産を維持しました。生産の90%を輸出する東ヨーロッパの工場は、新しい生産ラインの70〜80%にロボットを組み込んでいます。対照的に、中小企業(SME)の存在感が大きいイタリアの拠点は、主に設備投資の制約から、ロボット統合率が45%にとどまっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネート価格の変動 | -0.7% | EU全域、特にドイツ、イタリア、フランスで深刻 | 短期(2年以内) |

| REACH化学物質コンプライアンスコスト | -0.5% | EU全域(ドイツ、フランス、オランダが主要) | 中期(2〜4年) |

| バッテリーラインの高粘度調合機器の不足 | -0.3% | ドイツ、スペイン、ハンガリー(ギガファクトリーハブ) | 短期(2年以内) |

| 新規バイオベース系のOEM認定遅延 | -0.2% | ドイツ、フランス、スウェーデン(早期採用OEM) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イソシアネート価格の変動

2026年初頭、中東の緊張が原料供給ルートを混乱させたため、メチレンジフェニルジイソシアネート(MDI)およびトルエンジイソシアネート(TDI)の価格が大幅に上昇しました。ICISは1週間以内にポリオールの中間価格が1トンあたり450USD上昇したと報告しました。BASFやHuntsman Internationalなどのメーカーは1トンあたり100〜300ユーロ(117.16〜351.48USDに相当)の値上げを実施し、長期契約を持たないティア2フォーミュレーターに課題をもたらしました。稼働率は約82%にとどまっており、中国の新規生産能力が輸出グレード材料に移行するまで限定的な緩和しか見込めません。EV利益率の制約にすでに直面しているOEMはコスト転嫁に抵抗しており、配合EBITDAをさらに圧迫しています。

REACH化学物質コンプライアンスコスト

2025年4月、欧州化学物質庁(ECHA)は登録手数料を19.5%引き上げ、1,000トン以上の量を取り扱う企業に影響を与えました。附属書XIVのトリフェニルリン酸のサンセット期限は、2030年〜2032年に完了が見込まれる高コストの再配合プロセスを必要とします。Henkelは再生可能炭素を60%以上含むTechnomelt PUR 6260 ECOを20%のプレミアム価格で導入しました。一方、Bostikのハイブリッドシーラントは18ヶ月のOEMテストを必要とし、性能向上に充てられるべき研究開発(R&D)リソースを転用させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンが地位を維持しながら水系が台頭

ポリウレタンは2025年の予測収益の26.63%を占め、バッテリーエンクロージャーおよびボディ・イン・ホワイト組み立てに不可欠な高剥離強度(20MPa超)と耐衝撃性によって牽引されました。HenkelやDowなどの企業は、供給を確保するためにドイツの反応性ホットメルト生産ラインの拡張に2,000万USDを投資しました。一方、酢酸ビニルエチレン/エチレン酢酸ビニル(VAE/EVA)水系化学品は、OEMがダッシュボードおよびルーフライナー向けに低揮発性有機化合物(VOC)ソリューションをますます採用するにつれて、2031年までに5.88%の年平均成長率(CAGR)で成長すると予測されています。エポキシはモジュールポッティング用途で引き続き優位を占めており、名古屋大学のエポキシ・熱可塑性エラストマー(TPE)ハイブリッドが22倍の衝撃強度を示すなどのイノベーションが長期的な耐久性を示しています。WEVO-CHEMIEのWEVOSIL 28015 FLを含むシリコーンは、-40°C〜+85°Cのサイクルに対して弾性回復を持って対応し、高温バッテリーシールでの採用が進んでいます。

VAE/EVAの成長はポリウレタンの衰退を意味するものではなく、両方の化学品が車両ゾーン全体の動作温度とモジュラスの異なる要件に対応しながら共存すると予測されています。例えば、EvonikのVPS SIVO 260シランプロモーターはポリカーボネートの接着性を27%向上させ、透明ルーフアーキテクチャにおいてポリウレタンの関連性を維持しています。さらに、循環経済規制がベータアミノエステル系脱着可能エポキシの研究を推進しており、今後10年間で製品寿命終了時の分解が容易になる方向への潜在的な転換を示しています。

技術別:反応性システムがリード、ホットメルトが加速

反応性化学品は2025年の予測収益の38.02%を占め、一液型エポキシ、湿気硬化型ポリウレタン、およびシラン末端ポリマーが混合材料接合に対してオンデマンド硬化強度を提供しています。SikaのSikaPowerおよびSikaflexの製品ラインはボディショップのロボットセルに不可欠であり、ArkemaのBostik部門はUV(紫外線)誘発チョーキングに耐性のある変性シラン(MS)ポリマーシーラントを供給しています。ホットメルト接着剤は5.63%のCAGRで成長しており、UV硬化型ポリウレタングレードが迅速な硬化時間と自動化された品質管理プロセスを組み合わせています。

溶剤系システムは、VOC(揮発性有機化合物)排出に関する懸念にもかかわらず、10分のタックタイムと常温硬化能力により、主にアフターマーケットの補修塗装に使用されています。UV硬化型アクリレートは、先進運転支援システム(ADAS)の成長に支えられ、カメラおよびセンサーの取り付けなどの特殊用途に使用されています。水系分散液はインストルメントパネルおよびノイズ・振動・ハーシュネス(NVH)ラミネートに適用されていますが、設定時間が遅いことが課題となっています。全体として、ハイブリッド硬化技術は従来の境界を再定義すると予測されており、ポリウレタンホットメルトにUVトリガーを組み込み、エポキシ系に潜在性アミン触媒を使用してより速いスナップ硬化プロセスを実現しています。

地域分析

ドイツは2025年に18.56%を占め、引き続き重要な収益貢献国となる見込みです。これは167万台の電気自動車(EV)生産(国内総車両生産の40%に相当)によって牽引されています。ニーダーザクセン州およびザクセン州のバッテリー重点工場は1台あたり2〜3キログラムの熱伝導性接着剤を使用しており、2026年に予測される総車両生産の1%減少にもかかわらず平均材料支出を増加させています。NorthvoltのDreiギガファクトリーはフル稼働時に年間1,200〜1,500トンの接着剤を消費すると予測されており、フィラーおよび調合ロボットへの需要を押し上げています。

フランスはCAGR 6.34%で成長すると予測されており、サラゴサにおけるStellantis/Contemporary Amperex Technology Co. Limited(CATL)の投資とRenaultのE-Techプラットフォームの拡大によって支えられています。このイニシアチブは年間50万個のバッテリーパックを追加し、最大2,000トンのセル・トゥ・プレート接着剤を必要とします。国内のティア1サプライヤーは、水系インテリア接合ソリューションへの転換によって低VOC規制に適応しています。対照的に、イタリアは生産の減少が見込まれており、分散した中小企業(SME)サプライヤーネットワークがマージン圧力にさらされています。しかし、同国の559億ユーロ(654億9,000万USDに相当)のコンポーネントセクターは、アフターマーケットの衝突修理向け配合キットへの投資を継続しており、数量減少を部分的に相殺しています。

スペインは2025年に225万台の安定した車両生産を維持しながら、電動化車両のシェアを拡大しました。これはサグントの50ギガワット時(GWh)バッテリー工場によって牽引されており、バッテリーパック1個あたり1.5〜2.0キログラムの構造用接着剤を必要とします。英国の製造生産の11%減少は、4,020万台という大規模な車両保有台数によって相殺されており、ボディ修理用接着剤の年間需要として15億〜20億ユーロ(17億5,000万〜23億4,000万USDに相当)を生み出しています。東ヨーロッパでは、チェコおよびスロバキアの製造工場が新しい生産ラインの80%にロボットを統合し、輸出納期を満たすために速硬化型ポリウレタン(PUR)ホットメルトを使用しています。一方、ロシアの車両生産は2022年以前の水準を40〜50%下回っていますが、ポリウレタンシーラントへの需要は商用車生産およびアフターマーケットの再塗装活動によって支えられています。

競合状況

ヨーロッパ自動車用接着剤・シーラント市場は中程度に分散しています。Henkel AG & Co. KGaA、Sika AG、3M、Dow、Arkemaは、自社のメチレンジフェニルジイソシアネート(MDI)、トルエンジイソシアネート(TDI)、およびエポキシ生産経路によって支えられています。Henkelが2026年1月に計画しているATP Adhesive Systemsの買収は、2億7,000万ユーロ(3億1,634万USDに相当)の反応性ホットメルト売上をポートフォリオに統合し、バッテリーモジュールのカバレッジを強化します。同様に、Sikaが2026年2月にAkkimを2億2,000万スイスフラン(2億7,857万USDに相当)で買収したことで、東ヨーロッパおよび中央アジアへの展開が拡大し、2027年までにEV比率が50%を超えると予測されるGestampのスタンピング工場を活用しています。

Dow、BASF、Arkemaは高熱伝導性ウレタンの導入を継続しており、調合機器の専門家と協力してクローズドサプライチェーンを構築することが多いです。BASFがコーティング部門をCarlyleとの合弁事業(77億ユーロ(90億2,000万USDに相当)と評価)にスピンオフする戦略は、接着剤用途と重複する接着促進剤に向けて資金を再配分すると予測されています。一方、H.B. Fullerは2024年のMedifill/GEMおよびND Industriesの買収を含む買収によってポートフォリオを多様化し、自動車品質基準に準拠した医療機器およびスレッドロッカーセグメントでのポジションを確保しています。

スマートおよび脱着可能接合の開発に機会が存在します。Parker HannifinのCoolTherm TC-850は2025年5月に発売され、常温硬化を提供してオーブンのボトルネックを排除し、バッテリーパック冷却のために2W/mKの熱伝導率を提供しています。大学と産業界の共同研究では、光ファイバーひずみ測定機能を持つセンサー内蔵エポキシが探求されていますが、40〜60%のコストプレミアムがプレミアムバッテリー電気自動車(BEV)への適用を制限しています。-40°C耐衝撃性を持つ一液型エポキシを詳述する特許出願(US 20250206940など)は、OEMがティア1サプライヤーを迂回して独自の接合ソリューションを開発していることを示しています。

ヨーロッパ自動車用接着剤・シーラント業界リーダー

3M

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SikaはトルコのAkkimを2億2,000万スイスフラン(2億7,857万USDに相当)で買収し、トルコおよびルーマニアに生産施設を追加しました。この買収により、特に東ヨーロッパにおけるヨーロッパ自動車用接着剤・シーラント市場でのSikaのポジションが強化されます。

- 2026年1月:Henkel AG & Co. KGaAはATP Adhesive Systemsの買収を完了し、年間売上高に2億7,000万ユーロ(3億1,634万USDに相当)を追加しました。この買収により、特にバッテリーモジュール向けのHenkelの反応性ホットメルト能力が強化され、ヨーロッパにおける自動車用接着剤・シーラントへの高まる需要に対応しています。

ヨーロッパ自動車用接着剤・シーラント市場レポートの範囲

自動車用接着剤・シーラントは、車両の製造、組み立て、および修理において部品を接合し、環境要因に対してギャップをシールするために使用される化学化合物です。これらの材料は機械的ファスナーの軽量な代替品を提供し、構造的完全性、美観、および燃費効率を支援します。

ヨーロッパ自動車用接着剤・シーラント市場は、樹脂、技術、および地域によってセグメント化されています。樹脂別では、市場はアクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、およびその他の樹脂にセグメント化されています。技術別では、市場はホットメルト、反応性、シーラント、溶剤系、UV硬化型接着剤、および水系にセグメント化されています。レポートはまた、地域内6カ国の自動車用接着剤・シーラントの市場規模と予測をカバーしています。市場規模と予測は金額(USD)で提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| ホットメルト |

| 反応性 |

| シーラント |

| 溶剤系 |

| UV硬化型接着剤 |

| 水系 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| 英国 |

| その他のヨーロッパ |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応性 | |

| シーラント | |

| 溶剤系 | |

| UV硬化型接着剤 | |

| 水系 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- エンドユーザー産業 - 自動車産業において、OEMおよびアフターマーケットの接着剤・シーラント用途の両方が範囲に含まれます。

- 製品 - 自動車産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれます。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のために、水系、溶剤系、反応性、ホットメルト、UV硬化型接着剤、およびシーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)などの溶剤と熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張と収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストと製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督するための特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量が400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム