ヨーロッパエンジニアリングプラスチック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

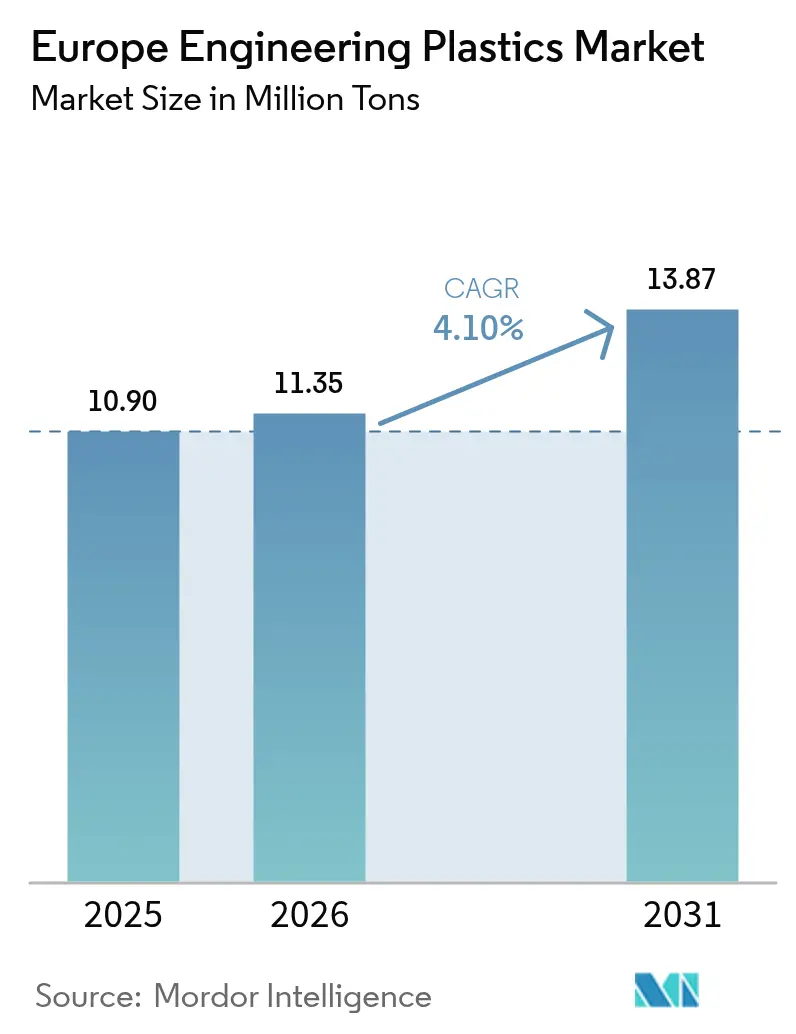

| 基準年の市場規模 (2025) | 10.90 百万トン |

| 市場取引高 (2026) | 11.35 百万トン |

| 市場取引高 (2031) | 13.87 百万トン |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエンジニアリングプラスチック市場分析

ヨーロッパエンジニアリングプラスチック市場規模は2025年に1,090万トンと評価され、2026年の1,135万トンから2031年には1,387万トンへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは4.10%です。この上昇傾向は、モビリティ、電子機器、包装分野における金属・ガラスからの持続的な代替を反映しており、メーカーが軽量化、熱マネジメント、循環経済への適合を優先していることを示しています。バッテリー電気自動車プラットフォームへと移行する自動車メーカーは、バッテリー質量を相殺するポリマーを求め、航空宇宙の主要メーカーは組立コストを合理化するための熱可塑性複合材料を必要としています。電子機器分野では、高温・レーダー透過グレードが高密度チップセットや寸法安定性を維持しなければならないADASセンサーハウジングを実現しています。EU再生材含有量義務の強化が緊急性を高め、原料安定型リサイクルループを持つ企業に優位性をもたらしています。競争の激しさは、研究開発を専門的・高マージン配合品へと向けるポートフォリオ再編と、グローバルサプライチェーン全体でスケールメリットを増幅させる動きによって形成されています。

主要レポートポイント

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のヨーロッパエンジニアリングプラスチック市場シェアの53.56%を占め、スチレンコポリマーは2031年までに年平均4.97%のCAGRで拡大すると予測されています。

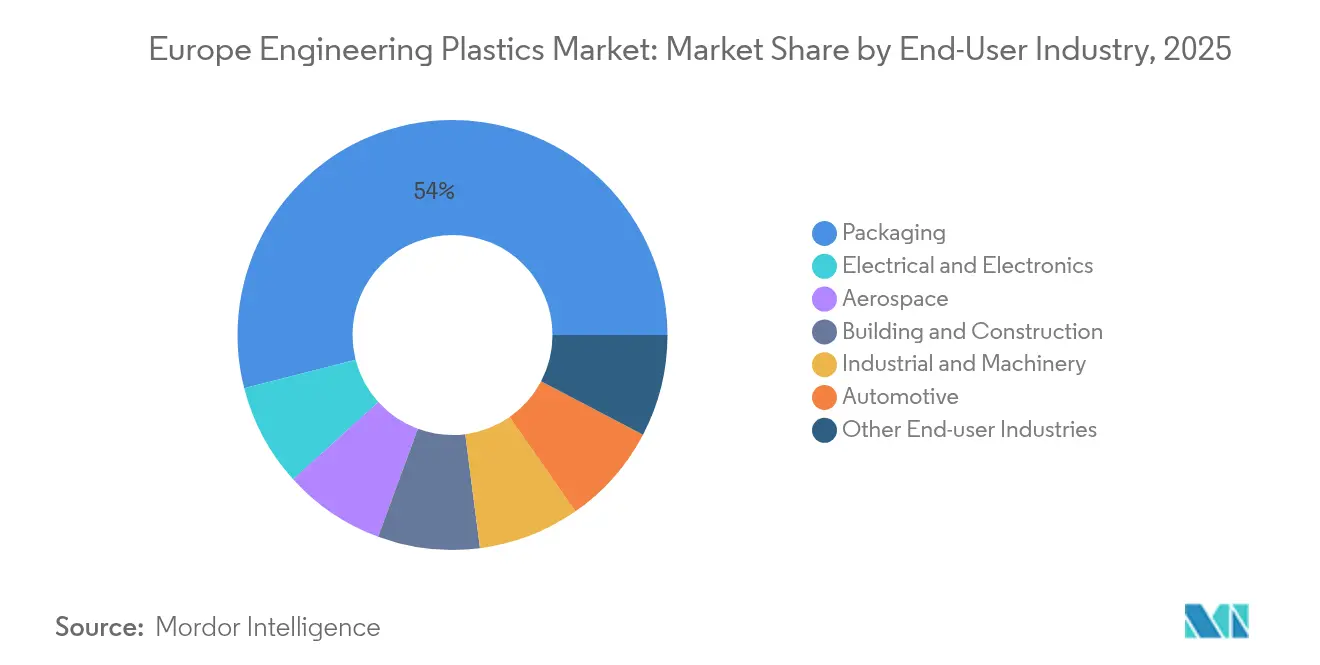

- 最終用途産業別では、包装がヨーロッパエンジニアリングプラスチック市場規模の53.98%のシェアを2025年に占め、電気・電子は2031年までに5.63%のCAGRで成長しています。

- 地域別では、ヨーロッパその他が2025年の消費量の40.67%を占め、英国は2031年までに4.36%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパエンジニアリングプラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車・航空宇宙における軽量化推進 | +1.20% | ドイツ、フランス、英国、イタリア | 中期(2〜4年) |

| 電子機器の小型化および熱マネジメントニーズ | +1.40% | ドイツ、オランダ、アイルランド | 短期(2年以内) |

| EUグリーンディール・再生材含有量目標 | +0.90% | EU全域、ドイツ・フランス主導 | 長期(4年以上) |

| ADASに向けたレーダー透過プラスチック | +0.80% | ドイツ、スウェーデン、フランス | 中期(2〜4年) |

| 硬質PUフォームリサイクルのための循環ハブ | +0.60% | ドイツ、オランダ、ベルギー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における軽量化推進

欧州のOEMメーカーは、乗員安全性や組立速度を犠牲にすることなく、フリート全体のCO₂上限値を達成するためにポリマーの採用を強化しています。熱可塑性複合材料はアルミニウムと比較して部品質量を最大50%削減し、熱硬化性樹脂と比べてサイクルタイムを約80%短縮します。これはリーンな航空宇宙生産セルにとって歓迎される生産性向上です。Premium AEROTECなどのAirbusプラットフォームサプライヤーは、自動テープ積層で製造された大型胴体セクションの実用化を検証しており、より広い胴体への採用準備が整っていることを示しています。陸上輸送では、EV スケートボードアーキテクチャが、バッテリーモジュールを保護しながら金属製クラッシュ構造に溶接可能なガラス繊維強化ポリアミドハウジングに依存しています。ドイツの自動車クラスターは、ハイブリッド成形ラインへのホライズンヨーロッパ資金を投じ、ポリマーを超薄鋼板にコオーバーモールドすることで剛性と耐食性を融合させています。燃料費を重視する航空会社が単通路機の受注を確定させるにつれ、ヨーロッパエンジニアリングプラスチック市場は次世代モビリティの構造的な実現者として定着しています。

電子機器の小型化および熱マネジメントニーズ

チップレットアーキテクチャと2.5次元パッケージングが熱流束を増大させ、デバイスメーカーはソケットおよびテストハンドラー向けに炭素繊維充填PEEKおよびグラファイト強化PPSを指定するようになっています。PEEKグレードは200°C以上でも機械的完全性を維持し、Fab+1ラインで一般的なプラズマクリーニングサイクル中のそりを防止します。アイルランドの主要基板アセンブラーは、セラミックからポリマーヒーターブロックへの切り替えによりスループットが向上したと報告しており、より高速な熱ランプレートを実現しています。EU半導体法の充実した補助金を活用するオランダのフォトニクス新興企業は、ガラスに比べて組立ミスアラインメント欠陥を半減させるポリマー導波路キャリアを共同設計しています。バイオ原料使用率80%のマスバランス認定ポリアミドにより、受託製造業者はブランド名スマートフォンOEMにカーボン削減PCBを提示できます。データセンターの高密度化がCIOの最重要課題になるにつれ、ラックビルダーはジュール熱を重量増加なしに放散する伝導最適化ポリカーボネートブレンドに注目し、ヨーロッパエンジニアリングプラスチック市場における需要を持続させています。

EUグリーンディールおよび再生材含有量の義務的目標

包装・包装廃棄物規制(PPWR)は、ブランドオーナーに接触感応用途における再生材含有量の増加を義務付け、機械的・化学的再生事業の両方に向けた資本投下を促進しています。ドイツだけでも2030年までに高純度リサイクル材が350万トン不足するリスクがあり、この差は垂直統合型樹脂メーカーの交渉力を高めています。2024年には50を超えるポリマーがISCC+マスバランス認証を取得し、ヨーロッパがグローバルの配分証明書の60%を吸収しました。LyondellBasellの新しいドイツのハブは、溶剤系溶解と解重合反応炉を組み合わせて廃棄白物家電ケーシングからエンジニアリンググレードのポリアミドを回収し、耐久用途の先駆的な閉ループを実現しています。消費財大手は複数年の引取契約を締結し、プラントの投資回収リスクを低減するとともに、ヨーロッパエンジニアリングプラスチック市場を原料価格変動から緩衝させています。循環型原料ロジスティクスをマスターした企業は、ナフサ指標の変動に対する競争上の優位性を確保しています。

ADAS統合に向けたレーダー透過プラスチック

レベル4自律走行プロトタイプは車両1台あたり12台以上のレーダーユニットを搭載しており、路縁衝撃に耐えながら信号の妨げのない伝播を可能にする外装フェイシアを必要としています。BASFは、クラスA塗装仕様を満たしながら厳格な77GHz透過試験に合格する低誘電率ポリアミドを配合しました。スウェーデンのTier-1サプライヤーがバンパーコーナーでこのグレードの実用化を検証し、アクリルレドームなしにセンサーを隠した外観を実現しています。カールスルーエ工科大学でテスト中の自己修復熱可塑性ポリウレタンフィルムは、60°Cで10分以内にマイクロクラックを自律的に修復し、車両寿命にわたって電磁透明性を維持します。フランスの立法草案が障害物検知冗長性を義務付ける可能性があり、車両あたりのレーダー数が増加してポリマー需要が拡大しています。したがって、ヨーロッパエンジニアリングプラスチック市場は、安全パッケージ普及率で後れを取る他の地域よりも早くADAS主導のボリュームと連動しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州における高エネルギー・原料コスト | -1.10% | ドイツ、オランダ、ベルギー | 短期(2年以内) |

| 自動車需要の変動およびサプライチェーンリスク | -0.80% | ドイツ、フランス、イタリア、チェコ共和国 | 中期(2〜4年) |

| 高純度PCRストリームの不足 | -0.50% | EU全域、特にドイツ・フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車需要の変動およびサプライチェーンリスク

半導体不足は2024年に緩和されましたが、調達責任者はジャストインタイムの効率を低下させるバッファ在庫を維持し続けています。ドイツの生産は2024年第3四半期に低い一桁台のパーセントで落ち込み、ボンネット下コネクター用ポリアミドビーズの引き出し量に打撃を与えました[1]Covestro、「2024年第3四半期財務ハイライト」、COVESTRO.COM。EVの普及により設計の複雑さが増しています。バッテリーケーシングは需要を喚起する一方、同じ工場でのICEインテークマニホールドの減少がボリュームを減少させ、生産能力計画を複雑にしています。Brexit通関プロトコルにより英国の組立ラインへのリードタイムが延び、デュアルソーシングを促進してサプライヤーシェアを希薄化しています。希土類磁石をめぐる地政学的緊張が牽引モーターの生産量を脅かし、ポリマーコーティングボリューム全体に不確実性を波及させています。こうした変動は、受注残が新しいパワートレイン規範を中心に安定するまで、ヨーロッパエンジニアリングプラスチック市場の稼働率を引き下げます。

高純度PCRエンジニアリングプラスチックストリームの不足

消費財の路上収集システムは、IVのばらつきや汚染物質を含む混合フレークを回収しており、それらは高剛性部品には不適切です。自動車グレードは塩素含有量50ppm未満を要求しますが、この純度は機械式リサイクル業者ではほとんど達成できません。化学的リサイクルのスタートアップ企業は仕様同等の出力を約束していますが、現時点ではパイロット量しか流通しておらず、OEMの循環性目標の達成が遅れています。欧州委員会は添加パッケージを制限する可能性のあるリサイクルしやすい設計規則の検討を行っていますが、実施までには数年かかり、ヨーロッパエンジニアリングプラスチック市場における原料不足が長期化しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性が専門ポリマーの挑戦に直面

ポリエチレンテレフタレートは2025年に53.56%のボリュームシェアで樹脂スタックをリードし、その透明性とバリア特性に依存する飲料・硬質食品包装が基盤を支えています。この優位性は、西ヨーロッパ全体の多層ボトル成形業者に規模の経済を支えるベースロードスループットを確保し、代替への抵抗力をもたらしています。それでも、スチレンコポリマーのヨーロッパエンジニアリングプラスチック市場規模は、プレミアム自動車メーカーが求める低光沢仕上げを提供するマット面ABSブレンドにインテリアトリムやインフォテインメントハウジングが切り替わるにつれ、CAGR 4.97%で成長すると予測されています。

汎用PETコンバーターは、マスバランスにより認定された化学的リサイクルグレードでポートフォリオを拡大し、低炭素フットプリントを謳うバイオベースポリエステルに対してシェアを防衛しています。フルオロポリマーはニッチながら収益性の高い分野を占め、ETFEワイヤーコーティングは155°Cの長期使用に耐え、ハイブリッドドライブハーネスに適格となっています。ポリアミド6および66グレードは軽量化により需要が高まりますが、カプロラクタムの価格変動がポリプロピレン・ガラス複合材料とのコストパリティに課題をもたらしています。LCPはピクセルピッチが縮小するにつれて重視される特性であるCTE 0.04%未満により、マイクロLEDバックプレーンアセンブリのニーズを満たしています。これらの素材群全体で、リサイクルおよびバイオ原料オプションが増加しており、ヨーロッパエンジニアリングプラスチック市場において持続可能性の特性が機械的性能と同等の選択基準となる時代の到来を告げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:電子機器成長による包装分野のリーダーシップへの挑戦

包装は2025年に53.98%のシェアを維持し、ドイツおよびフランス全体での食品グレードラインの既存資産とボトルからボトルへの同期リサイクルループが定着していることの証明となっています。グローバルCPG大手は引取契約を通じて長期的な樹脂需要を固定し、再生PET供給を保証することで、景気循環の低迷時においても高ボリュームの流れを守っています。しかし、電気・電子分野は、世界のチップ生産の20%を獲得するEUの野望と、ポリマーフレームを組み込む消費者向けウェアラブルの普及により、最速となる5.63%のCAGRを記録すると予測されています。

ヨーロッパエンジニアリングプラスチック市場は、ステンレス鋼ファイバー充填とPC-ABSマトリクスを組み合わせて5Gデバイス基準を満たすEMIシールドハウジングを専門とする中規模の受託成形業者を育成しています。自動車のポリマー消費はICEコンポーネントの段階的廃止とともに頭打ちになっていますが、バッテリーパック絶縁層は難燃性PPOおよびPPSブレンドを求めています。航空宇宙はFAR25規制の下で認定されたPEKKクリップを積層造形し、オンデマンドスペアロジスティクスに向けて業界を推進しています。産業機械は安定した需要を維持しており、POMギアホイールがサーボドライブの機械加工黄銅を代替し、重量と騒音を低減しています。その結果、セクターの多様化により変動が緩和され、ヨーロッパエンジニアリングプラスチック市場における安定した収益が下支えされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

東欧諸国を集約したヨーロッパその他は、2025年消費量の40.67%を管理しており、コスト効率の高いポーランド、ハンガリー、スロバキアへの押出・コンパウンド生産ラインの移行を裏付けています。これらの拠点は、OEM工場との近接性とオートメーション向けEU構造基金へのアクセスにより、ドイツのTier-1サプライヤーを引きつけています。現地の大学が主要樹脂メーカーと協力して試験ラボを設立し、認定サイクルを短縮して現地にノウハウを蓄積しています。アドリア海港を経由するロジスティクス回廊が地中海のバイヤーへの輸送を短縮し、地域の自律性を強化しています。

ドイツは、ボリュームシェアを譲りながらも、ヨーロッパエンジニアリングプラスチック市場の技術的な中心であり続けています。その自動車クラスターはグローバルなコンパウンド仕様を規定し、ライン川沿いの化学コンプレックスは大陸全体の衛星コンパウンド工場に供給する高純度モノマーを生産しています。連邦補助金が電気分解水素を推進し、ナイロンチェーン向けの低炭素アジポニトリルへの道を開いています。フランスはトゥールーズ周辺の航空宇宙の重力を活用し、熱可塑性複合ストリンガーおよびPEIアビオニクスブラケットを求めています。原子力の寿命延長プログラムは放射線耐性PEEKケーブルシースを必要としており、これは小規模だが価格弾力性の高いニッチです。

英国は4.36%のCAGRで拡大しており、防衛・衛星契約を国内成形業者へと向ける主権サプライチェーン政策を活かしています。政府の「メードスマーター」補助金がロボット射出プレスを高度化し、スループットを向上させ、高い人件費を相殺しています。ティーズサイドのフリーポート税関制度は、再押出向けリサイクル可能含有量輸入を促進し、欧州大陸へ戻る循環輸出ループを形成しています。Brexitが法令遵守の負担を増やしていますが、機動力のある中小企業は設計の俊敏性を生かしてオーダーメイドの航空宇宙・医療部品の受注を獲得し、ヨーロッパエンジニアリングプラスチック市場での平均以上の成長を促しています。

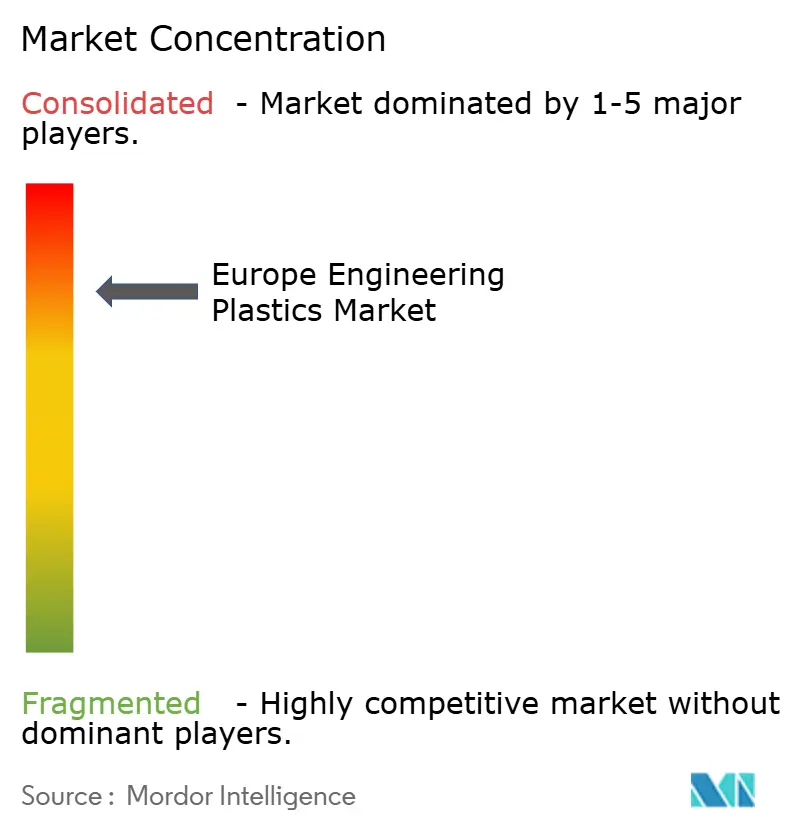

競争環境

ヨーロッパエンジニアリングプラスチック市場は集中した競争構造を示しています。戦略的統合が現在の競争を特徴づけています。DSMのエンジニアリングマテリアル資産から構築されたLANXESSとAdventの37億ユーロの合弁会社は、約30億ユーロの売上を擁し、重複SKUを削減して高耐熱ポリアミドへのR&Dを集中させています。Evonikは2027年までに10億ユーロの利益向上を目指しており、バイオガス由来の持続可能なPA12とVESTAKEEP PEEKに重点を置き、これらが合計でグループ売上の45%を占めています。複合企業間でのポートフォリオ整理により、LANXESSはウレタン事業から完全撤退し、CovestroはADNOCの買収プレミアムをポリカーボネート向け化学的リサイクルパイロットへの再投資に充て、競争優位性を循環経済に向けて分散させています。

技術的差別化がスケールメリットを複合させています。BASFはデジタルツインモデリングを活用して流動誘起繊維配向を予測し、顧客の金型試作時間を30%削減して粘着性を深めています。SABICはデータセンターの液冷マニフォールド向けにPEI容量を倍増させ、ニッチプレーヤーが満たせない需要を迅速に吸収しています。Victrexは医療クリーンルームの拡大を活用して、自動車サイクルから隔離された長期整形外科インプラント契約を獲得しています。Trinseoのエネルギー混乱を受けた価格引き上げが顧客ロイヤルティを試していますが、同社のカラーマッチドABSライブラリはインフォテインメントの美観において他の追随を許しません。

持続可能性の信頼性が純粋なコストベースの選択をますます凌駕しています。LyondellBasellの機械・化学ハイブリッドリサイクルハブは、OEMの引き取りプログラム向け原料を確保し、製品設計者が重視するスコープ3クレジット配分を約束しています[2]LyondellBasellニュース、LYONDELLBASELL.COM。ArkemaはCO₂由来のメチルメタクリレートパイロットプラントに投資し、化石由来モノマーを規制が罰則化することを見越しています。環境指標で遅れをとる企業は、EU公共調達がカーボンフットプリントスコアを組み込む中で仕様除外のリスクにさらされています。その結果、ヨーロッパエンジニアリングプラスチック市場における競争優位性は、材料科学、循環経済、スケールシナジーと相互に絡み合っています。

ヨーロッパエンジニアリングプラスチック産業リーダー

Arkema

BASF

Covestro AG

LANXESS

Solvay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:BASFのパフォーマンスマテリアルズ部門は、エンジニアリングプラスチック、ポリウレタン、熱可塑性ポリウレタン、スペシャルティポリマーを含む欧州の全拠点を再生可能エネルギー電力に完全移行しました。エンジニアリングプラスチック市場における持続可能性への注力が環境配慮型素材の需要を高め、イノベーションを推進しています。

- 2024年3月:Covestroはベルギーのアントワープ拠点に新しい生産工場を開設し、ポリカーボネートコポリマーの産業規模製造に特化しました。これらの高品質プラスチックは、特に電気・電子および医療産業において多様な用途を持っています。

ヨーロッパエンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終用途産業別のセグメントとして含まれています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABSおよびSAN)が樹脂タイプ別のセグメントとして含まれています。フランス、ドイツ、イタリア、ロシア、英国が国別のセグメントとして含まれています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他サブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終用途産業 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| ロシア |

| ヨーロッパその他 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他サブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS、SAN) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終用途産業 | ||

| 地域別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパその他 | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終用途産業として検討されています。

- 樹脂 - 調査範囲では、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂を一次形態で消費することが含まれています。リサイクルは個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは表面が滑らかな硬質材料です。厳しい作業環境での摩耗に容易に耐えることができます。このポリマーは、歯車、軸受け、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させてその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態で存在することができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末状または樹脂・カラーのプレミックスとして存在します。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は化学的または物理的特性が異なり、個々の元素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千に達します。 |

| 分散 | ある物質を別の物質に懸濁液または溶液として作成するために、ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリクスに埋め込まれたガラス繊維からなる材料です。これらの材料は引張強度と衝撃強度が高い特徴を持っています。手すりやプラットフォームは、標準的なファイバーグラスを使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリクスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は表面が不均一であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、元々はDuPontのアラミド繊維のブランド名でした。軽量、耐熱性、強固な、合成の、繊維、フィラメント、またはシートに成形された芳香族ポリアミド材料のいずれかのグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅になるまで圧力と熱の下で積層した素材の層を接合した構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持っています。融点が高く、化学物質や各種液体に対する耐性があります。 |

| PETプリフォーム | プリフォームとは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンド | コンパウンドは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドしてプラスチック配合物を調製することから成ります。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーとは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形とリサイクルが可能です。 |

| バージンプラスチック | これは未使用、未加工、未開発の基本的な形態のプラスチックです。リサイクル済みまたは既使用の材料よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外生的)は、デスクリサーチ・文献調査および一次専門家インプットに基づいて、関連する変数・要因の中から選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定した変数・要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はホリスティックな市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム