ヨーロッパポリ塩化ビニル(PVC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

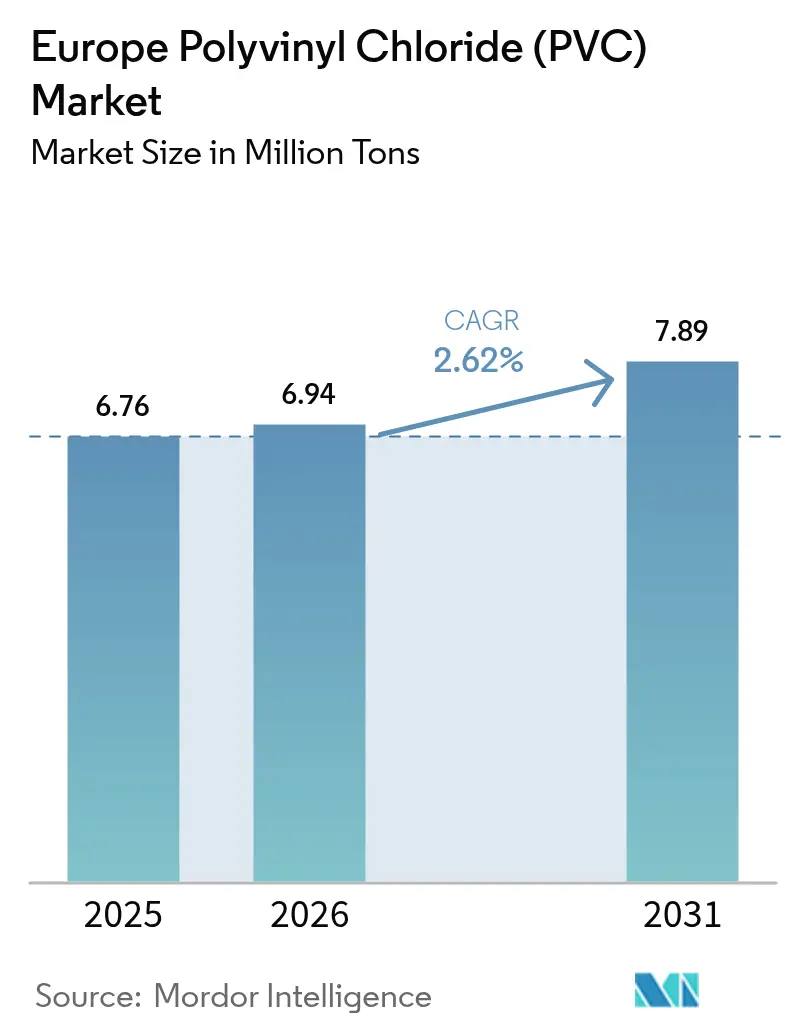

| 基準年の市場規模 (2025) | 6.76 百万トン |

| 市場取引高 (2026) | 6.94 百万トン |

| 市場取引高 (2031) | 7.89 百万トン |

| 成長率 (2026 - 2031) | 2.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパポリ塩化ビニル(PVC)市場分析

ヨーロッパポリ塩化ビニル市場規模は2025年に676万トンと評価され、2026年の694万トンから2031年には789万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.62%です。ヨーロッパポリ塩化ビニル(PVC)市場では、水インフラの整備や循環調達義務などのコンプライアンス主導の需要が安定した構造的成長を支えています。これらの要因がプレミアムニッチ市場を創出しています。しかし、生産者は高エネルギーコストとアジアからの輸入圧力によるマージン圧縮という課題に直面しています。この圧力は、2025年12月のVynovaのヴィルヘルムスハーフェンおよびランコーン工場の経営破綻に明確に表れています。建設業が需要の支配的なシェアを占め、全体的な数量を支えている一方で、景気循環リスクも高めています。市場の高仕様・規制適合セグメントへのシフトは、低煙ケーブルコンパウンドおよびカルシウム亜鉛安定化グレードの急速な成長によって示されており、これらのセグメントではマージン回復がより実現しやすい状況にあります。ドイツが主要消費拠点として際立っていますが、トルコは低コスト輸入品の流入による大幅な価格変動を伴いながらも、最も急速な成長を遂げています。

主要レポートのポイント

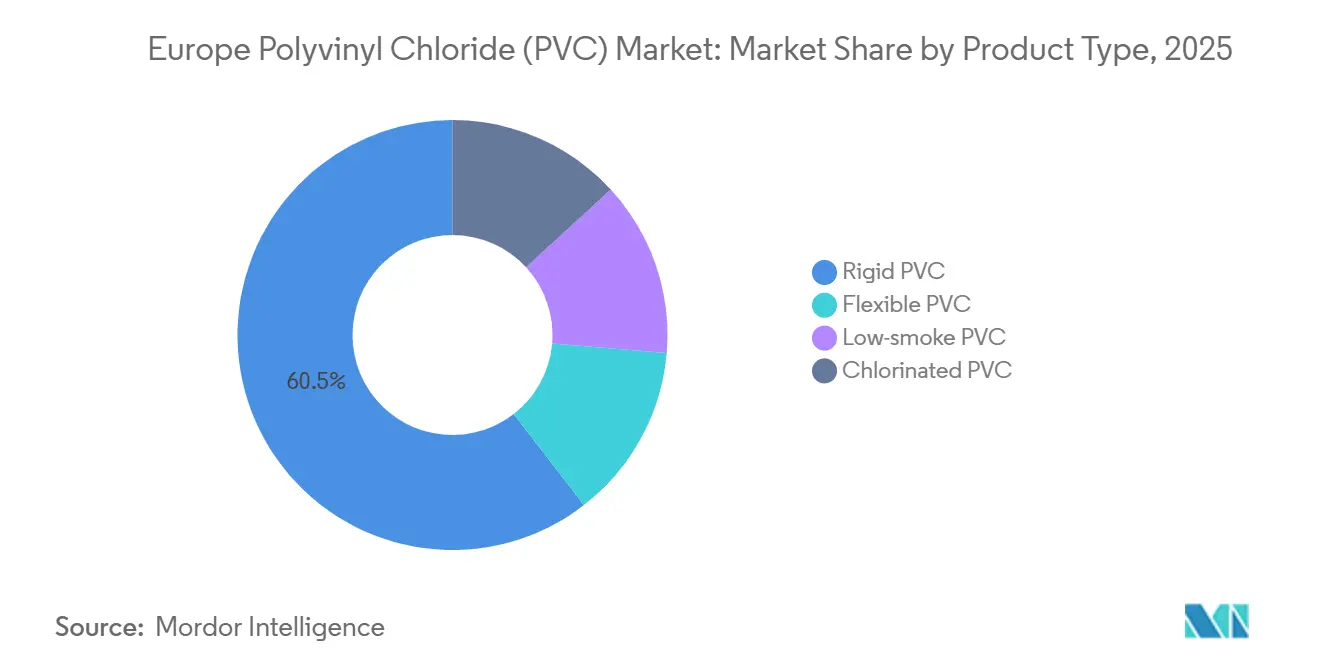

- 製品タイプ別では、硬質PVCが2025年のヨーロッパポリ塩化ビニル(PVC)市場シェアの60.48%を占めており、低煙PVCは2031年までに3.88%のCAGRで拡大すると予測されています。

- 安定剤化学別では、カルシウム亜鉛系が2025年のヨーロッパポリ塩化ビニル(PVC)市場規模の43.12%のシェアを占め、2031年まで3.49%のCAGRで拡大しています。

- 用途別では、パイプおよび継手が2025年の数量の49.24%を占め、電線・ケーブルが2031年まで3.61%の最高予測CAGRを記録しています。

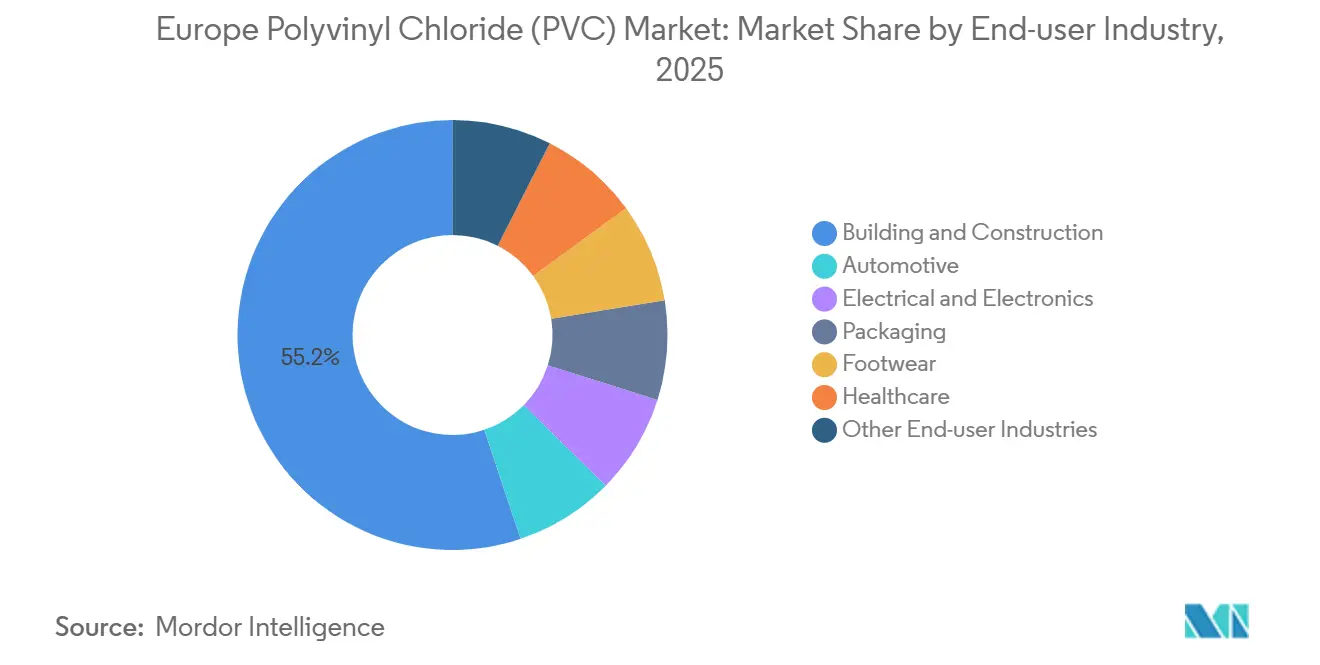

- 最終用途産業別では、建築・建設が2025年の市場規模の55.15%のシェアを占め、電気・電子は2031年まで3.92%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年の数量の21.13%を占めてトップであり、トルコは2026年~2031年の間に3.33%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパポリ塩化ビニル(PVC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車軽量化イニシアチブ | +0.50% | ドイツ、フランス、スペイン、イタリア | 中期(2~4年) |

| EU水インフラ整備資金 | +0.70% | スペイン、イタリア、フランス、ドイツ | 中期(2~4年) |

| 洋上風力高圧ケーブル需要の急増 | +0.40% | ドイツ、英国、フランス、オランダ | 長期(4年以上) |

| 水素バックボーンにはPVCライニングパイプが必要 | +0.30% | ドイツ、オランダ、ベルギー | 長期(4年以上) |

| VinylPlus循環調達義務 | +0.60% | ドイツ、フランス、英国、イタリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車軽量化イニシアチブ

欧州の自動車メーカーは、ポリマーの低密度が工業用プラスチックと比較して優れているため、インテリアトリム、ドアパネル、アンダーボディコーティングなど、車両へのポリ塩化ビニル(PVC)の採用を増やしています。電動化の推進により、重量削減が航続距離の延長に貢献することから、難燃性ケーブル絶縁材への需要が高まっています。さらに、認定リサイクル材を含むクローズドループコンパウンドが普及しています。近年、BenvicはPorcieu-Amblagnieu工場でリサイクル材の生産能力を拡大しました。この戦略的な動きにより、Benvicは最低リサイクル含有量を義務付けるティア1調達プログラムに対応できる立場を確立しています。その結果、ドイツ、フランス、スペイン、イタリアにわたる完成車メーカー(OEM)の義務がヨーロッパポリ塩化ビニル(PVC)市場の成長を牽引しています。

EU水インフラ整備資金

EUの復興・強靭化ファシリティは水道網の更新に資金を配分しており、スペインとイタリアが合わせて相当な割合を確保しています[1]欧州委員会、「復興・強靭化ファシリティ」、europa.eu。漏水が生じやすい老朽化したアスベストセメント管および球状黒鉛鋳鉄管がPVC管に置き換えられています。これらの新しい管は50年の耐用年数を持ち、腐食に強い特性を備えています。調達活動は2024年~2026年に集中しており、硬質パイプへの需要を押し上げ、予測される成長に貢献しています。請負業者は圧力幹線にPVC-OおよびPVC-Uを選択する傾向が強まっており、このトレンドがヨーロッパポリ塩化ビニル(PVC)市場を大幅に押し上げています。

水素バックボーンにはPVCライニングパイプが必要

欧州では、数千キロメートルにわたる水素ネットワーク計画が、低圧配送にPVCライニング鋼管の使用を推進しています。ドイツのザルツギッタークラスターでの試験により、材料の不透過性と脆化への耐性が実証されています。数量はまだ控えめですが、このプレミアム仕様は利益率を高め、ヨーロッパポリ塩化ビニル(PVC)市場の拡大を促進しています。

VinylPlus循環調達義務

VinylPlus は2024年に724,638トンのPVCをリサイクルし、2030年までに年間100万トンの達成を目指しています[2]VinylPlus、「サステナビリティレポート2024」、vinylplus.eu。ドイツ、フランス、英国の公共入札では現在、25%から75%のリサイクル含有量の閾値が義務付けられており、認定リサイクル材への需要が大幅に誘導されています。2025年にKEM ONEが取得したISCC PLUSの認定により、調達プレミアムを引き付けるマスバランス申告が可能となり、2026年~2031年の予測期間中に市場成長に合計0.6パーセントポイントの追加貢献をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PVC食品包装に対する小売業者の禁止 | -0.40% | EU全域(ドイツ、フランス、オランダで先行) | 短期(2年以内) |

| 既存安定剤に対するREACH規制の強化 | -0.30% | EU27カ国(統一)、英国の適用除外 | 中期(2~4年) |

| 輸入品に対するアンチダンピング関税の変動 | -0.20% | ドイツ、イタリア、フランス、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PVC食品包装に対する小売業者の禁止

2027年までに、大手スーパーマーケットチェーンはプライベートブランドの食品包装からPVCを段階的に廃止する計画です。このイニシアチブは軟質フィルムへの需要に影響を与え、大幅な減少をもたらすと予想されています。さらに、BPAおよびPFASへの規制が課されることで、欧州のポリ塩化ビニル(PVC)市場の成長率が鈍化すると予測されています。この減少は、小売棚でのポリエチレンおよびPLA代替品の採用増加に起因しています。

既存安定剤に対するREACH規制の強化

2024年11月に施行された新たな鉛上限規制により、多くが依然として鉛添加剤を含む古い窓枠の機械的リサイクルが複雑化しています。高コストの選別とこれらの添加剤の除去の必要性がリサイクル業者の利益を圧迫しています。この減少は2026年~2031年の予測成長に悪影響を与え、ヨーロッパポリ塩化ビニル(PVC)市場における清浄リサイクル材のコンプライアンスプレミアムを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬質の優位性、低煙の加速

硬質PVCは2025年のヨーロッパポリ塩化ビニル(PVC)市場の60.48%を占めました。この優位性は、ポリマーの長期耐久性から恩恵を受けるパイプ、継手、窓プロファイルの使用によって牽引されました。低煙PVCは2026年~2031年の予測期間を通じて3.88%のCAGRで成長しています。硬質PVCへの需要は、PVC-U窓が大きな市場シェアを持つドイツと、継続的なパイプ交換イニシアチブが進行中の南欧で引き続き堅調です。低煙配合は2025年の市場において小さな割合を占めていましたが、最近の規制に概説された防火安全規定により急速に成長しています。その結果、欧州PVCセクターにおける低煙製品の市場規模は、2026年~2031年の予測期間中にさらに拡大すると予想されています。建築安全規制が強化されるにつれ、ケーブルメーカーは従来のコンパウンドからプレミアムな低塩素・低酸性ガスグレードへの移行を進めています。このシフトは安全性を高める一方で、標準的な軟質PVCと比較してコストが高くなります。煙性能とリサイクル含有量の両方を認定できる生産者がより大きな市場シェアを獲得しています。対照的に、汎用硬質サプライヤーは、国内製品より低価格のアジア輸入品との競争でマージンが薄く、課題に直面しています。

安定剤タイプ別:カルシウム亜鉛系の台頭

カルシウム亜鉛系は2025年の数量の43.12%を占め、鉛安定剤の完全廃止とより高コストのスズ化学からの移行に牽引され、2026年~2031年の予測期間を通じて3.49%のCAGRで成長しています。スズおよびオルガノスズパッケージは透明グレードにとって依然として重要ですが、ECHAによる生殖毒性の観点から精査を受けています。その結果、欧州のポリ塩化ビニル(PVC)市場におけるスズ系のシェアは低下すると予測されており、2026年~2031年の予測期間中にカルシウム亜鉛系が安定化樹脂の主流に近づいていきます。

経済的要因がこれらの規制シフトを支持しています。カルシウム亜鉛はオルガノスズと同等の熱安定性をより低コストで提供します。自社で安定剤を製造する生産者はマージン向上の恩恵を受けますが、外部添加剤に依存するトールコンパウンダーはより高いコンプライアンスコストに直面しています。2024年11月に施行されたリサイクルPVCにおける鉛のREACH規制により、X線蛍光選別および選択的溶解技術への投資が促進され、垂直統合リサイクル業者に競争上の優位性をもたらしています。

用途別:パイプが基盤、ケーブルが加速

パイプおよび継手は2025年の総数量の49.24%を吸収し、2026年~2027年にピークを迎えるEU資金による水道網更新によって支えられています。電線・ケーブルは洋上風力、データセンター、EV充電のロールアウトに牽引され、2026年~2031年を通じて3.61%のCAGRを達成すると予測されています。その結果、Bca定格LSA配合を供給するコンパウンディングハウスは、適度なトン数であっても強い収益成長を目撃しています。

小売業者の禁止が勢いを増す中、食品包装における軟質フィルムの使用は減少しており、フィルムの市場シェアは2031年までにさらに低下すると予想されています。同様に、医療用チューブおよび血液バッグへの需要もシフトしています。この変化は主に、2030年7月のDEHPサンセットが迫っており、病院がTPEおよびPP代替品の試験を行っていることによるものです。

最終用途産業別:建設が基盤、電子機器が加速

建築・建設は2025年の数量の55.15%を消費し、欧州ポリ塩化ビニル(PVC)市場の礎としての役割を確固たるものにしました。リサイクル目標とドイツの確立した窓プロファイル回収ネットワークがサステナビリティの物語を強化する一方で、住宅サイクルに連動した数量変動から完全に保護されているわけではありません。電気・電子は洋上風力ケーブルにおける防火絶縁の厳格な仕様に牽引され、2026年~2031年の予測期間中に3.92%のCAGRで最も急速に成長しています。

自動車用途は、軽量インテリアコンポーネントへの需要増加に拍車をかけられ、着実ながらも控えめな成長に貢献しています。一方、包装セクターは小売業者が課した禁止により縮小しており、医療業界は可塑化PVCから徐々にしかし決定的に離れています。その結果、市場はコンプライアンスと性能が最重要視されるセグメントへの傾斜を強めており、欧州PVC市場の二極化が進んでいます。

地域分析

ドイツは2025年の総数量の21.13%を占め、PVC-U窓における圧倒的なシェアと使用後プロファイルの高いリサイクル率によって支えられています。急騰する電力コストによる生産者マージンへの圧力に直面しているにもかかわらず、ドイツのPVC市場は2026年~2031年の予測期間中に着実に成長する見込みです。フランスは、パイプ交換への多大な支出と強力なプロファイルリサイクルエコシステムに乗り、第2位を確保しています。一方、英国は欧州連合のREACHと別途のDEFRA義務の両方への準拠という複雑さに取り組んでおり、海峡を越えて事業を展開するコンバーターにとって問題を複雑にしています。

2023年、イタリアは欧州最大のPVC輸入国として台頭しました。競争力のある入札とアジアからの堅調な供給が2024年の平均価格を押し下げました。水インフラ資金により地元の押出業者は引き続き忙しい状況ですが、継続的な価格競争がマージン回復を妨げています。スペインはイタリアのインフライニシアチブを反映し、PVC-Oパイプを優先する漏水削減プログラムに多額の資金を配分しています。しかし、新規建設プロジェクトはパンデミック前の水準を下回っていることに注目する必要があります。

トルコは2026年~2031年の期間中に3.33%の最高予測CAGRを達成しています。2025年の最初の10ヶ月間、Petkimがほぼ半分の稼働率で操業していたにもかかわらず、輸入は大幅に急増しました。しかし、スポット価格はパンデミック時を彷彿とさせる水準まで下落しました。同国は米国およびアジアからの余剰貨物の重要な出口として自らを位置づけており、この動きが広範な欧州PVC市場に変動をもたらしています。

中央・東欧、スカンジナビア、バルカン半島を含む欧州の残りの地域では、建設の遅れと高いエネルギー関税により、稼働率が最適水準を下回っています。輸入業者とのコスト格差を埋める貿易保護措置がなければ、非統合生産者間でのさらなる合理化が見込まれます。

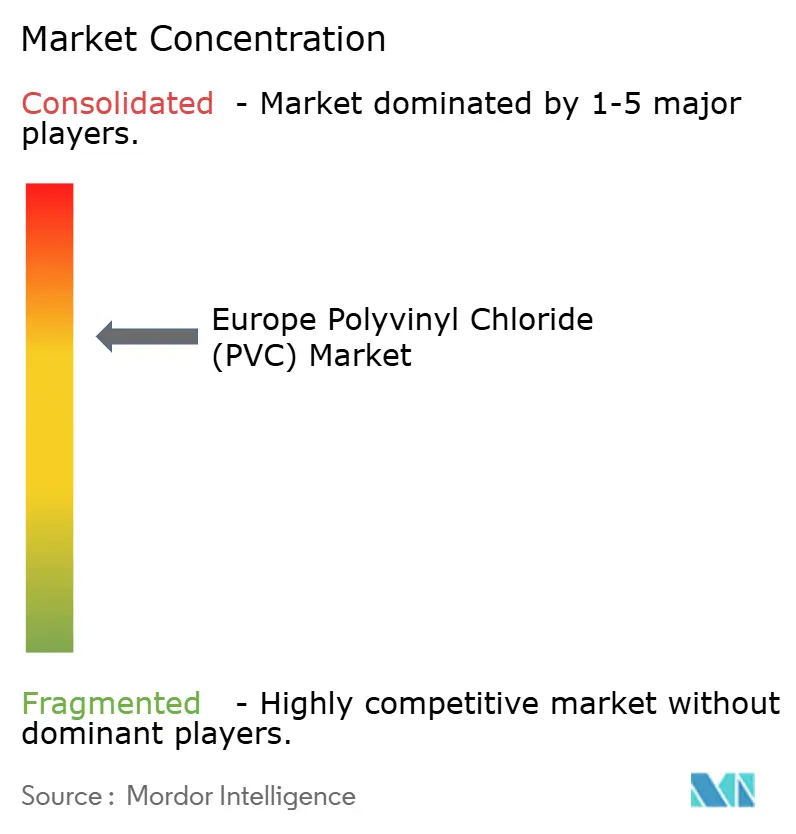

競争環境

ヨーロッパポリ塩化ビニル(PVC)市場は中程度に集約されています。INEOS、Westlake、KEM ONEは2025年の有効生産能力において注目すべきシェアを合計で保有していました。INEOS Inovynが2024年7月に2ラインを閉鎖し、Vynovaが2025年12月に経営破綻を申請したことで合理化が加速しました。しかし、総合稼働率は約65%にとどまり、供給逼迫ではなく需要の弱さを反映しています。

コスト重視の生産者はアンチダンピング申請で対応しており、INEOSだけで複数の化学品案件が係争中です。差別化重視の企業はバイオ由来およびリサイクル含有量戦略を追求しています。例えば、KEM ONEは2025年にISCC PLUSの認定を受けたマスバランスPVCを発売し、BenvicはOCS欧州認証を取得しながらリサイクル材の生産能力を倍増させました。一方、Shin-Etsu、LG Chem、Formosa Plasticsを含むアジア太平洋地域のサプライヤーは、米国およびアジア太平洋地域での生産能力を拡大しています。これらの拡張は、原料コストの優位性を活用してヨーロッパポリ塩化ビニル(PVC)市場を戦略的に標的にしています。

技術への投資は、鉛汚染リサイクル材向けのX線蛍光選別機と酸スカベンジャー添加剤パッケージに集中しています。これらのイノベーションは、難燃性を損なうことなくEN 50399の煙閾値への準拠を確保しています。その結果、市場の競争環境はアジアパリティで価格設定された汎用樹脂とコンプライアンス価値に基づいて価格設定された特殊グレードに二分されています。

ヨーロッパポリ塩化ビニル(PVC)産業リーダー

INEOS

KEM ONE

Shin-Etsu Chemical Co. Ltd.

Vynova Group

Westlake Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:欧州企業のVynovaは、PVCリサイクルの推進を目的とした研究開発プログラムの開始を発表しました。このイニシアチブは、PVCバリューチェーンをより高い循環性へと導くことを目指しています。Vynovaは、使用後PVC廃棄物から重金属を除去する技術の革新に注力しています。

- 2024年12月:Kem OneとOlinは、グローバル市場での地位強化を目的とした製造契約を締結しました。OlinはEDC生産における専門知識と広範な商業ネットワークを活用し、Kem OneはEDCをPVCに転換するための産業的熟練を適用します。

ヨーロッパポリ塩化ビニル(PVC)市場レポートの範囲

ポリ塩化ビニル(PVC)は、パイプ、医療機器、電線・ケーブル絶縁材などの用途に広く使用される高強度熱可塑性材料です。使用量において世界第3位の熱可塑性材料です。

ヨーロッパポリ塩化ビニル(PVC)市場は、製品タイプ、安定剤タイプ、用途、最終用途産業、地域別にセグメント化されています。製品タイプ別では、市場は硬質PVC、軟質PVC、低煙PVC、塩素化PVCにセグメント化されています。安定剤タイプ別では、市場はカルシウム系、鉛系、スズおよびオルガノスズ系、バリウム系およびその他にセグメント化されています。用途別では、市場はパイプおよび継手、フィルムおよびシート、電線・ケーブル、ボトル、プロファイル、ホースおよびチューブ、その他の用途にセグメント化されています。最終用途産業別では、市場は建築・建設、自動車、電気・電子、包装、フットウェア、医療、その他の最終用途産業にセグメント化されています。レポートはまた、主要な欧州地域の6カ国におけるポリ塩化ビニルの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 硬質PVC | 透明硬質PVC |

| 不透明硬質PVC | |

| 軟質PVC | 透明軟質PVC |

| 不透明軟質PVC | |

| 低煙PVC | |

| 塩素化PVC |

| カルシウム系(Ca-Zn) |

| 鉛系(Pb) |

| スズおよびオルガノスズ系(Sn) |

| バリウム系およびその他(液体混合金属) |

| パイプおよび継手 |

| フィルムおよびシート |

| 電線・ケーブル |

| ボトル |

| プロファイル、ホースおよびチューブ |

| その他の用途 |

| 建築・建設 |

| 自動車 |

| 電気・電子 |

| 包装 |

| フットウェア |

| 医療 |

| その他の最終用途産業 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| トルコ |

| その他の欧州 |

| 製品タイプ別 | 硬質PVC | 透明硬質PVC |

| 不透明硬質PVC | ||

| 軟質PVC | 透明軟質PVC | |

| 不透明軟質PVC | ||

| 低煙PVC | ||

| 塩素化PVC | ||

| 安定剤タイプ別 | カルシウム系(Ca-Zn) | |

| 鉛系(Pb) | ||

| スズおよびオルガノスズ系(Sn) | ||

| バリウム系およびその他(液体混合金属) | ||

| 用途別 | パイプおよび継手 | |

| フィルムおよびシート | ||

| 電線・ケーブル | ||

| ボトル | ||

| プロファイル、ホースおよびチューブ | ||

| その他の用途 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車 | ||

| 電気・電子 | ||

| 包装 | ||

| フットウェア | ||

| 医療 | ||

| その他の最終用途産業 | ||

| 地域別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| その他の欧州 | ||

レポートで回答される主要な質問

2031年のヨーロッパポリ塩化ビニル(PVC)市場の予測数量はどのくらいですか?

ヨーロッパポリ塩化ビニル(PVC)市場規模は2026年に694万トンであり、2.62%のCAGRで2031年までに789万トンに達すると予測されています。

欧州PVC用途において最も急速に成長しているセグメントはどれですか?

低煙ケーブルコンパウンドは2031年まで3.88%のCAGRを記録すると予想されており、製品セグメントの中で最高です。

Vynovaはなぜ2025年に経営破綻を申請したのですか?

持続的な高エネルギーコストと低価格のアジア輸入品がマージンを圧迫し、ヴィルヘルムスハーフェンおよびランコーンでの操業を持続不可能にしました。

現在、欧州PVCにおいてどの安定剤化学が主流ですか?

カルシウム亜鉛系は43.12%の市場シェアを保有しており、鉛およびスズ代替品が段階的に廃止される中でも引き続き拡大しています。

リサイクル含有量は調達決定においてどのような役割を果たしていますか?

公共入札では25%から75%のリサイクルPVCが義務付けられるケースが増えており、認定リサイクル材を持つ生産者がサプライヤーキューの先頭に押し出されています。

最終更新日: