フランス電気商用車バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

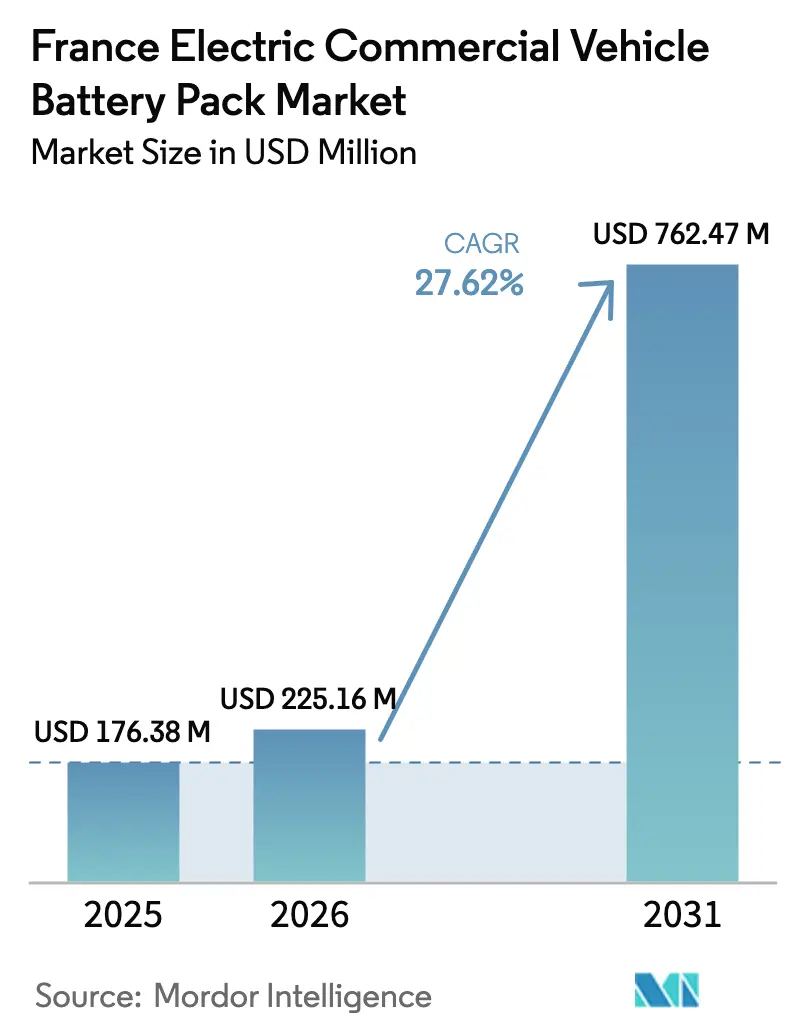

| 基準年の市場規模 (2025) | 176.38 百万米ドル |

| 市場規模 (2026) | 225.16 百万米ドル |

| 市場規模 (2031) | 762.47 百万米ドル |

| 成長率 (2026 - 2031) | 27.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス電気商用車バッテリーパック市場分析

フランスの電気商用車バッテリーパック市場規模は、2025年の1億7,638万USDから2026年には2億2,516万USDへと成長し、2026年から2031年にかけて27.62%のCAGRで2031年までに7億6,247万USDに達すると予測されています。国家気候法制に基づく厳格な車両電動化規制が、都市部におけるゼロエミッション輸送への移行を加速しています。これらの規制は車両購入を促進し、需要予測を明確にすることで、サプライヤーが生産計画を安定させ、自動車需要の変動リスクを低減することを可能にしています。

欧州では、大型車両に対する排出基準が長距離輸送フリートオペレーターに対し、目標達成に向けた早期受注を促しています。バッテリーコストの低下により電気商用車の競争力が高まり、総保有コストはディーゼル車との均衡に近づいています。電気トラックに対する重量制限の規制上の例外措置により、積載量の不利が解消され、より大型のバッテリーパックの搭載が可能となっています。電力会社支援のリースプログラムは残存価値を改善し、財務リスクを低減することで、フリートオペレーターの移行を促進しています。

主要レポートの知見

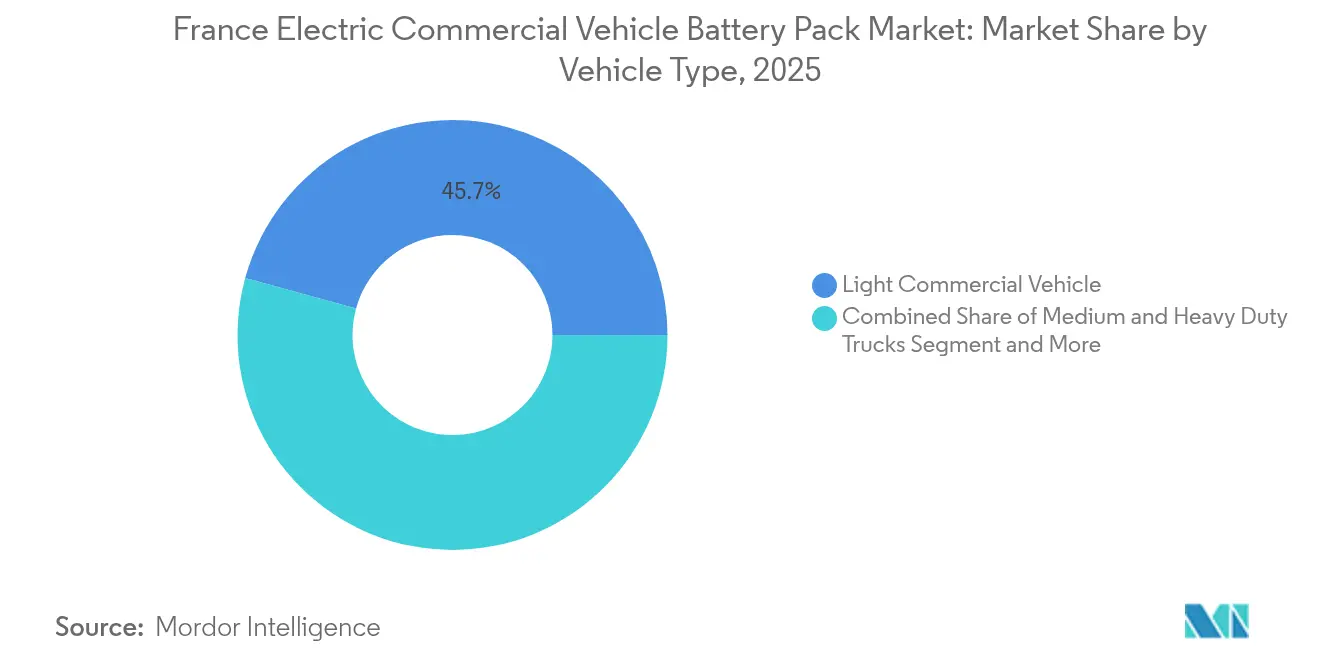

- 車両タイプ別では、小型商用車が2025年のフランス電気商用車バッテリーパック市場シェアの45.73%を占めました。中型・大型トラックは2031年にかけて28.26%のCAGRで成長すると予測されています。

- 推進タイプ別では、バッテリー電気自動車モデルが2025年のフランス電気商用車バッテリーパック市場シェアの76.64%を獲得し、2031年までに27.96%のCAGRで成長すると予測されています。

- 化学別では、リン酸鉄リチウムが2025年のフランス電気商用車バッテリーパック市場規模の40.98%のシェアを占め、リン酸リチウムマンガン鉄は27.92%のCAGRで拡大する見込みです。

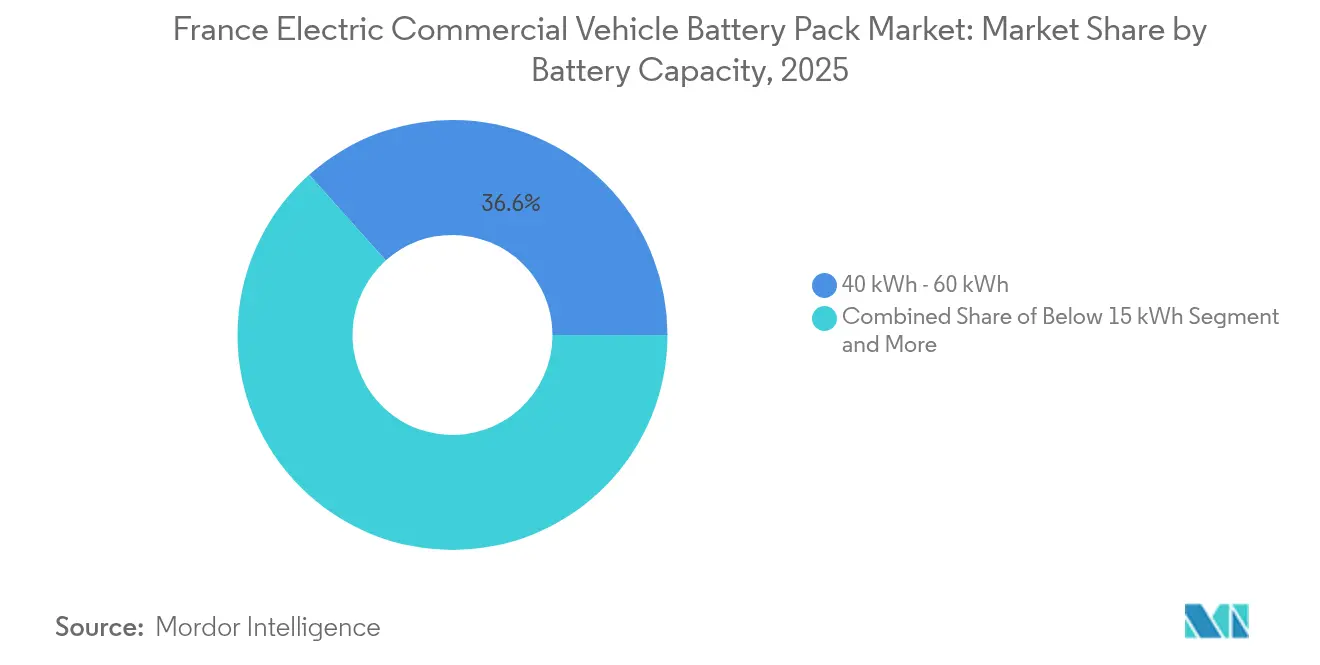

- 容量別では、40~60kWhパックが2025年のフランス電気商用車バッテリーパック市場規模の36.62%を占め、100~150kWhパックが27.65%のCAGRで最も高い成長を記録しました。

- バッテリー形状別では、プリズマティック設計が2025年のフランス電気商用車バッテリーパック市場規模の48.62%を占め、28.21%のCAGRで引き続き上昇すると予測されています。

- 電圧クラス別では、400~600Vシステムが2025年のフランス電気商用車バッテリーパック市場規模の56.54%を支配し、600~800Vプラットフォームは28.37%のCAGRを示しています。

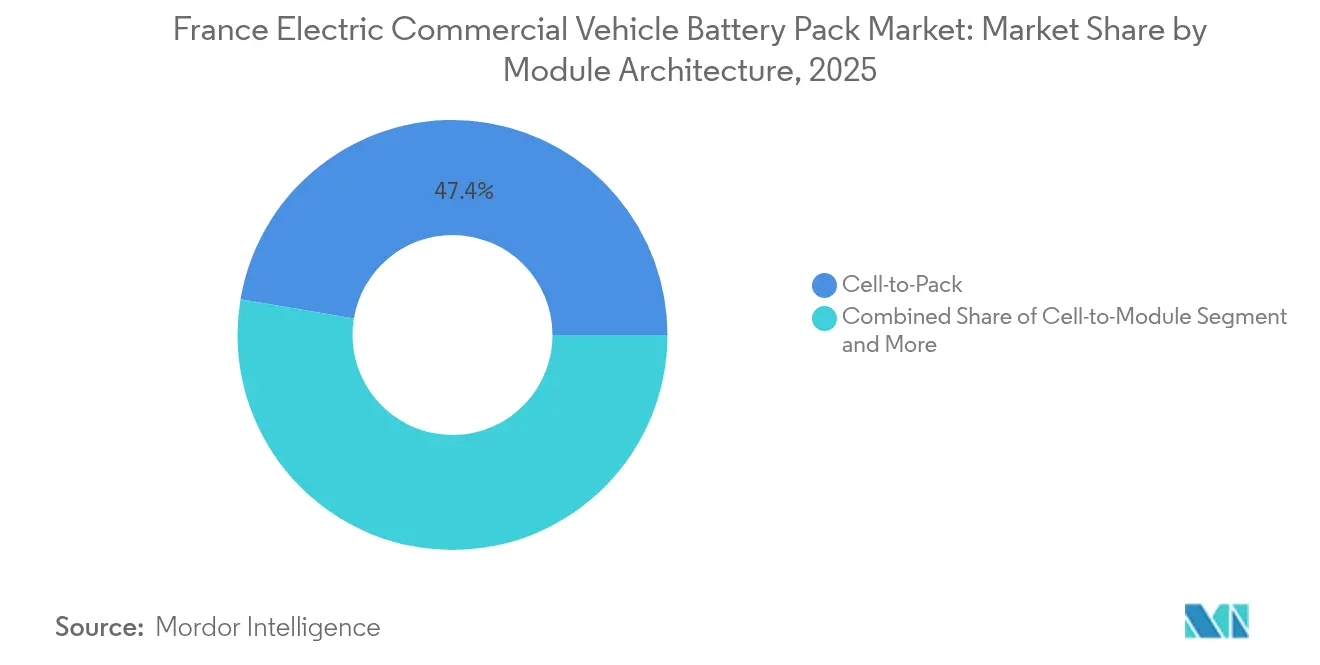

- モジュールアーキテクチャ別では、セル・トゥ・パックソリューションが2025年のフランス電気商用車バッテリーパック市場規模の47.35%を占め、2031年にかけて最高の27.74%のCAGRを記録しました。

- コンポーネント別では、カソードが2025年のフランス電気商用車バッテリーパック市場規模の37.58%を占めましたが、セパレーターは2031年にかけて最高の27.95%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス電気商用車バッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリートEV目標(気候法) | +6.2% | 全国規模、43のZFE都市に集中 | 短期(2年以内) |

| バッテリーコストの低下(規模拡大と輸入) | +4.8% | EU供給チェーン統合を伴う全国規模 | 中期(2年~4年) |

| 都市部のZEVゾーン | +3.1% | 都市部:パリ、リヨン、マルセイユ、トゥールーズ | 短期(2年以内) |

| 電気トラックのTCOシフト(重量免除) | +2.9% | 全国貨物輸送回廊 | 中期(2年~4年) |

| バス安全性のためのリン酸リチウムマンガン鉄 | +1.7% | 全国の公共交通ネットワーク | 中期(2年~4年) |

| 第2ライフリース(電力会社) | +1.4% | 全国系統連系拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速な車両電動化目標が前例のない需要を牽引

フランスの気候・強靭性法(Climate and Resilience Law)は2025年までにディーゼル商用車を禁止しており、フリートオペレーターは長期的な経済性が未検証にもかかわらず、即座に大量のバッテリー注文を行うことを余儀なくされています[1]「低排出ゾーン・モビリティ」、生態転換省、ecologie.gouv.fr。自動罰則による施行により、調達サイクルが3〜5年からおよそ12〜18か月に圧縮され、サプライヤーの計画に過負荷をかけ、一時的な配分のボトルネックが生じています。N1バンに対して75%の容量維持を義務付けるユーロ7耐久規制が、実績あるサイクル寿命を持つプレミアム化学品への購買者の志向をさらに促しています。

バッテリーコストの低下が商業的実現可能性を加速

バッテリーパックのコストは、生産能力の拡大と戦略的な産業連携により、近年着実に低下しています。欧州における大規模製造イニシアチブが規模の経済を実現し、コストをさらに引き下げています。一方、中国の低コストなリン酸鉄リチウムバッテリーが競争を激化させ、国内メーカーは効率改善を迫られるか、市場シェアを失うリスクに直面しています。

こうしたコスト変動は都市交通を変革しつつあります。フランスでは、電気配送フリートのコストがディーゼル車との均衡に近づいており、数年以内に都市物流における電気モビリティへの移行が起こる可能性を示しています。

ゼロエミッションゾーンが地理的需要集中を生み出す

1年間でZFEが11か所から43か所に増加したことにより、商用車登録の60%がパリ、リヨン、マルセイユに集中し、充電能力とアフターサービス密度を試す都市のホットスポットが形成されています[2]「低排出ゾーン観測所」、ADEME、ademe.fr。自動ナンバープレート認識による施行がコンプライアンスの抜け穴をなくし、オペレーターは密集都市部での電動化を前倒しし、需要の谷間を郊外地域へと押し出しています。

重量免除が電気トラックの経済性を変革

欧州の規制当局は電気トラックに対して高い重量制限を設定しており、この措置はディーゼル車には適用されていません。この変更は電気トラックにおけるバッテリーの追加重量に対応し、ディーゼル車と同等の積載能力を確保することを可能にしています。

さらに、ユーロビネット枠組み内の料金改定政策が、より環境に優しい輸送手段の選択に対する金銭的インセンティブを提供しています。これらの通行料引き下げは電気トラックの運営費を著しく低減し、長距離貨物におけるディーゼルとのコスト均衡達成への道を加速しています[3]「大型車両のCO₂基準設定規制の提案」、欧州委員会、europa.eu。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業フリートのコスト障壁 | -2.3% | 全国規模、農村・郊外部に集中 | 短期(2年以内) |

| セル供給不足(2026年以前) | -1.8% | 全国製造能力の制約 | 中期(2年~4年) |

| バッテリーパスポートの負担 | -1.4% | EU全域の規制コンプライアンス | 中期(2年~4年) |

| メガワット充電のための系統遅延 | -0.9% | 主要貨物回廊と産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インセンティブにもかかわらず中小企業フリートのコスト障壁が継続

移行を促進することを目的とした多額の政府補助金が利用可能であるにもかかわらず、電気バンは依然としてディーゼル車と比較して著しく高い初期投資を必要とします。この財務的負担は、予算が限られていることが多い小規模フリートオペレーターにとって、特に大きな課題となっています。

問題をさらに複雑にするのは、従来のリース会社が依然として電気商用車の完全採用に慎重であることです。その懸念は、高走行距離シナリオにおけるバッテリーパックの長期的な価値に関する不確実性から生じており、包括的な実世界テストの欠如によってその懸念は高まっています。

国内生産能力が需要の成長に追いつかない

フランスのバッテリーセル生産は市場需要に遅れをとっており、このギャップは数年間続く見込みです。重要な産業的規模拡大が計画されているものの、完全に稼働するまでには時間がかかり、メーカーは輸入に頼らざるを得ない状況です。

特にアジアの海外サプライヤーへの依存は、リードタイムを長期化させ、これらの外部事業者の価格交渉力を強化しています。その結果、欧州の電気自動車セクターはサプライチェーンの課題とコスト圧力の高まりに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型商用車が支配的、大型トラックが上昇余地

小型商用車は、ゼロエミッションゾーン(ZFE)によって義務付けられた都市配送パターンへの適合性を反映し、2025年のフランス電気商用車バッテリーパック市場シェアの45.73%を獲得しました。標準化された40~60kWhパックは1日の走行距離制限に適合し、高い生産規模を実現し、フリート購入者のキロワット時あたりコストを低下させます。自動ナンバープレート認識によるZFE施行がコンプライアンスの抜け穴をなくし、パリ、リヨン、マルセイユに集中した宅配、郵便、サービスフリートからの需要を固定しています。重量免除規則により許容される質量が最大2トン増加するため、かつて電気バン採用を妨げていた積載量の損失は、高密度の都市ルートでの収益を脅かさなくなっています。

中型・大型トラックは、100~150kWhパックが600~800Vドライブトレインと組み合わさり長距離電動化目標を追求するため、2031年にかけて最速の28.26%のCAGRを記録します。免除によって実現されたペイロードニュートラルな運用が、主要貨物回廊、特にメガワット充電器が停車時間を45分以内に短縮する区間での代替を加速しています。自治体のバスフリートは最小の数量セグメントながら、火災安全なLMFP化学がデポの厳しい保険要件を満たすため、技術採用のペースを設定しています。総じて、車両タイプの多様化により、急速サイクルの都市需要とインフラ整備に続く長期的な大型トラックの立ち上げとの間でサプライヤーのエクスポージャーがバランスされています。

推進タイプ別:バッテリー電気自動車がリードを確固たるものに

バッテリー電気自動車モデルは、フリートオペレーターがプラグインハイブリッドの柔軟性よりも機械的なシンプルさと低いサービスコストを優先するため、2025年のセグメント出荷量の76.64%を占めました。回生制動が急発進・急停車のデューティサイクルにおけるエネルギー回収を改善し、パック重量を増やすことなく実際の航続距離を延長します。純粋な電気自動車に対するより高い購入インセンティブがプラグインハイブリッドと比較して総保有コスト計算を全電動ドライブトレインに有利に傾けます。

プラグインハイブリッドは、充電インフラが成熟する間、ディーゼルバックアップを必要とする地域輸送業者の間でニッチな地位を維持しています。しかし、600~800Vアーキテクチャがバッテリー電気自動車の急速補充電能力を提供するにつれて、そのシェアは低下し続けています。フリートデータによれば、ZFE内での1日あたりの走行距離が定期的に150~200kmを超えると、BEVはハイブリッドを燃料費、維持費、コンプライアンス違反金の面で上回ります。フランスの輸送回廊に高出力充電器が追加されるにつれて、オペレーターはリース終了時にプラグインハイブリッドを更新するのではなく廃棄することが増えており、商用用途の推進基準としてBEVが確固たる地位を占めています。

バッテリー化学別:コスト重視のLFPが安全性主導のLMFPの急増に直面

リン酸鉄リチウムは、有利なEUR/kWhプロファイルが宅配バンおよび地域貨物の予算に合致するため、2025年に40.98%のシェアを確保しました。この化学の本質的な熱安定性は、精巧な消火システムを備えていない都市デポにも適しています。

リン酸リチウムマンガン鉄は、高知名度の火災事故を受けて熱暴走閾値の強化を新たに仕様に明記した自治体バス入札に牽引され、27.92%のCAGRで最も急成長している化学です。リン酸リチウムマンガン鉄の160~180Wh/kgのエネルギー密度は、より高価なニッケルリッチのNMC(ニッケル・マンガン・コバルト酸化物)ブレンドを使用せずにバスが航続距離目標を達成するのに役立ちます。従来のNMC系は積載量に敏感な大型トラックに引き続き支持されており、NCA(リチウムニッケルコバルトアルミニウム酸化物)とLTO(チタン酸リチウム)は特定の高性能または極限サイクル寿命用途に用いられています。したがって、サプライヤーはコスト、安全性、エネルギー密度のベクターにわたってポートフォリオを調整しており、単一の化学ロードマップに賭けるのではありません。

容量別:中容量パックが主導し、大容量ユニットが加速

40~60kWhパックに起因するフランス電気商用車バッテリーパック市場規模は、このウィンドウがZFE制限下での都市配送任務の90%をカバーするため、2025年に36.62%を獲得しました。標準化により、OEMは既存の150kW都市充電器での60分未満の充電を確保しながら、複数のバンプラットフォームにわたってツーリングコストを分散させることができます。

高容量の100~150kWhバッテリーは、長距離フリートが40トン組み合わせの重量免除を活用する電気リグに転換するにつれて、最高の27.65%のCAGRを記録しています。オペレーターは、メンテナンスの複雑さを低減しリース終了時の残存価値計算を簡素化するために、デュアルパックアーキテクチャよりも単一の大型パックを好みます。15kWh未満および15~40kWhユニットはプラグインハイブリッドと特殊リフトプラットフォームに限定されており、150kWhを超えるパックはメガワット充電の普及が拡大してから量産が始まる見通しです。

バッテリー形状別:プリズマティックセルが商用インテリアを最適化

プリズマティック形状は2025年の出荷量の48.62%を占め、その長方形の形状がフロアパンの容積を最大化し、液体冷却プレートの統合を簡素化するため、引き続き28.21%のCAGRを示しています。安定したハウジングはフィールドサービスも容易にし、タイトな配送ウィンドウ中のより迅速なモジュール交換を可能にします。

コスト重視のアプリケーションは、広い可用性と競争力のある価格のために円筒形セルを好むことが多いです。しかし、シャーシ容積の最大化が最優先とされるパネルバンのようなスペースが制約された環境では、これらのセルの丸い形状は非効率となる場合があります。軽量フリート機器によく使用されるポーチセルは設計の柔軟性を提供します。ただし、追加の機械的保護が必要となり、パッケージングを複雑にしてコストを押し上げるという注意点があります。一方、プリズマティックセルはフリートオペレーターの第一選択肢となっています。その長方形の形状は組み立てを簡素化するだけでなく、車両全体の重量を削減し、商用レイアウトにおける際立ったオプションとなっています。

電圧クラス別:主流の400~600Vがコストとパフォーマンスのバランスを実現

400~600V定格システムは昨年56.54%のシェアを維持し、既製のインバーター、コンタクター、安全コンポーネントがコストおよび規制上の制約を満たすスイートスポットにあります。このクラスは特殊な絶縁要件なしに最大250kWの充電が可能であり、ほとんどのバンおよび中型トラックの日常デポサイクルに適しています。

600~800Vクラスは、貨物回廊に沿ったメガワット充電パイロットが長距離の停車時間を義務付けられたドライバー休憩時間以下に短縮するため、28.37%のCAGRを記録しています。アップグレードコストと生産性向上を検討するフリートは、1日の走行距離が500kmを超える場合、または車両稼働率が1日20時間を超える場合に、より高い電圧を採用するのが一般的です。400V未満のアーキテクチャはハイブリッドおよびマイクロユーティリティ車両に残存し、800Vを超える実験システムは安全基準が成熟するまでテストコースに留まっています。

モジュールアーキテクチャ別:セル・トゥ・パックが重量を削減し、稼働率を高く維持

セル・トゥ・パックプラットフォームは2025年の数量の47.35%を獲得し、27.74%のCAGRで拡大しました。これは中間モジュールを排除することで重量を10~15%削減し、材料コストをおよそ5%削減するためです。節約された1kgごとが、車両総重量制限に縛られた都市バンへの積載量または航続距離の増加に換算されます。

フィールド修理性に関する当初の懸念は、サプライヤーが4時間以内の現場での部分的なセル交換が可能なモバイルサービスリグを導入するにつれて薄れており、かつてモジュラーシステムを有利にしていたダウンタイムペナルティを最小化しています。セル・トゥ・モジュールは、オペレーターが複数シフトのデューティサイクルでの迅速な交換を重視する大型トラックで依然として人気があります。モジュール・トゥ・パックアーキテクチャは主に旧来のツーリングを償却するために存在し続けていますが、新しいシャーシが統合設計で直接ローンチするにつれて毎年シェアを失っています。

コンポーネント別:カソード材料が価値を支え、セパレーターが急速に進展

カソード粉末は2025年の部品表価値の37.58%を表しており、ニッケル、マンガン、リン酸の割合がエネルギー密度と熱プロファイルを決定するためです。炭酸リチウム原料の価格変動はパック見積もりに直接影響し、大規模フリートの調達カレンダーに影響を与えます。

セパレーターフィルムは、次世代のセラミックコーティングバリアントがN1バンに対するユーロ7耐久規制を満たすためにシャットダウン温度を150℃以上に引き上げるため、最速の27.95%のCAGRを示しています。アノードは、コスト上限を超えることなく容量を向上させるために、価値の25%においてシリコン強化ブレンドへと移行しており、電解質サプライヤーは重量物の熱負荷に合わせた難燃性添加剤を洗練しています。現地化の取り組みにより、バッテリーパスポートコンプライアンスを確保し、地政学的なサプライショックのリスクを軽減するために、コンポーネント契約がフランスまたはより広いEUの生産者に向けられています。

地理的分析

イル=ド=フランスはフランスの電気商用車バッテリー市場において先頭に立っています。同地域の優位性は、パリを中心とした密なゼロエミッションゾーンのネットワークと宅配配送ハブから生じています。高出力公共充電インフラへの早期投資と積極的な自治体インセンティブが相まって、電気バンの普及を後押しし、新規登録台数は全国平均を大幅に上回っています。

イル=ド=フランスの主要なバッテリーセル製造施設への近接性は、地域の車両メーカーに物流コストの削減とサービス部品のより短い所要時間をもたらしています。主要な貨物ハブ近くの送電網の計画的なアップグレードは接続容量を高める見込みであり、大型電気トラックに不可欠な高出力充電回廊への道を開いています。こうしたインフラとサプライチェーンの優位性が地域バッテリー需要の堅調な成長を牽引しています。

リヨン、マルセイユ、トゥールーズといった都市を擁する南フランスは、電気自動車バッテリーの急速な普及を目撃しています。この急増は主に、観光物流と港湾業務におけるゼロエミッションコンプライアンスへの取り組みによるものです。電気ドレイジトラックへの港湾手数料割引などのイニシアチブが、物流会社に対し主要輸送ルートの急速充電インフラに適合したバッテリーパックの採用を促しています。

地方自治体はソーラーエネルギーと第2ライフバッテリーストレージを組み込んだデポのアップグレードを共同出資することでこの移行を強化しています。こうしたイニシアチブはピーク時の電力コストを削減するだけでなく、電気トラック所有の経済性を高め、初期投資のより迅速な回収を可能にします。

主要な大都市圏外に位置する西部および北部の産業ゾーンは、国内バッテリー需要の残りのシェアを占めています。しかし、充電インフラの不足により進歩が妨げられています。その結果、多くの農村輸送組合は依然としてディーゼル車両に依存しており、高容量充電デポを可能にする予定の系統アップグレードの完了を待っています。

競争環境

国内外の多様なプレーヤーがフランスの電気自動車バッテリー供給環境を形成しています。国内メーカーは市場の相当なシェアを確保しており、生産規模の拡大と商用フリート向けソリューションのカスタマイズに注力する企業が顕著な貢献をしています。あるリーディング国内サプライヤーは生産能力の拡大に向けた相当な資金調達を確保し、国内需要の実質的なシェアを満たしてアジアからの輸入依存を低減することを目指しています。

別のフランス企業は、タイトなスケジュールで運営する宅配フリートにとって魅力的な機能である迅速かつ効率的なサービスを必要とするラストマイル配送バン向けに設計されたモジュール式バッテリーソリューションを提供することで財務的安定を達成しています。

現地化へのプレッシャーの高まりに応じて、アジアのバッテリー大手はフランス市場でのプレゼンスを維持するために合弁会社を設立し、技術のライセンスを供与しています。そのようなパートナーシップのひとつは、小型商用車向けのバッテリーを供給する大規模工場を含んでいます。同時に、別の協力関係は構造重量を削減し厳しい耐久基準を満たす先進バッテリーシステムの開発に焦点を当てており、積載効率で競争する中型バンにとって重要な要素です。一部のアジア企業は充電インフラとセットにした車両直販を通じてフットプリントを拡大しており、従来のバッテリーインテグレーターを回避してエネルギーサービスから追加収益を獲得しています。

市場が成熟するにつれて、競争の焦点は純粋なエネルギー密度から包括的なライフサイクルサポートと規制コンプライアンスへとシフトしています。統合されたリサイクルプログラムと第2ライフバッテリーソリューションを持つ企業が、環境管理を優先した入札において優位に立ちつつあります。サービスの信頼性も重要な差別化要因となっており、フリートの稼働率目標を達成するために迅速な現場修理を提供するサプライヤーもいます。全体として、生産を拡大し、業務を現地化し、エンドツーエンドのソリューションを提供する能力が市場シェア獲得のための最も重要な要素であり、競争優位性の主要な原動力として化学イノベーションを凌駕しています。

フランス電気商用車バッテリーパック産業リーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Forsee Power

Automotive Cells Company (ACC)

Akasol AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Groupe Renaultは、サンドゥヴィル工場で画期的な電気小型商用車(LCV)のラインアップを製造する計画を発表しました。これらの車両は、Groupe Renault、Volvo Group、CMA CGMが新たに設立した合弁会社であるFlexis SASに供給される予定です。このイニシアチブは、これらの業界リーダー間の協力関係を強化し、彼らの複合的な専門知識を活用して電気LCV市場におけるイノベーションを推進することを目的としています。

- 2024年2月:ACCは44億EURの債務調達に成功し、フランス、ドイツ、イタリアにわたるリチウムイオンバッテリーセル生産専用の3つのギガファクトリー建設のための資金を大幅に強化しました。この資金は同社の研究開発イニシアチブも支援し、市場における地位をさらに強化するものです。

フランス電気商用車バッテリーパック市場レポートの範囲

フランス電気商用車バッテリーパック市場レポートは、車両タイプ(小型商用車、その他)、推進タイプ(BEV、その他)、バッテリー化学(LFP、その他)、容量(15kWh未満、その他)、バッテリー形状(円筒形、その他)、電圧クラス(400V未満、その他)、モジュールアーキテクチャ(CTM、その他)、コンポーネント(アノード、その他)によってセグメント化されています。市場予測は金額(USD)で提供されています。

| 小型商用車 |

| 中型・大型トラック |

| バス |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) |

| NMC(ニッケルマンガンコバルト酸化物) |

| NCA(ニッケルコバルトアルミニウム酸化物) |

| LTO(チタン酸リチウム) |

| その他(LCO、LMO、NMX、新興バッテリー技術など) |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ |

| プリズマティック |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 車両タイプ別 | 小型商用車 |

| 中型・大型トラック | |

| バス | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| バッテリー化学別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) | |

| NMC(ニッケルマンガンコバルト酸化物) | |

| NCA(ニッケルコバルトアルミニウム酸化物) | |

| LTO(チタン酸リチウム) | |

| その他(LCO、LMO、NMX、新興バッテリー技術など) | |

| 容量別 | 15kWh未満 |

| 15~40kWh | |

| 40~60kWh | |

| 60~80kWh | |

| 80~100kWh | |

| 100~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満(48~350V) |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、プリズマティックが含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、LCV(小型商用車)、M&HDT(中型・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方式 - このセグメントでカバーされる方式の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 2

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含む。この用語にはすべて電気自動車またはバッテリー電気自動車、およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電可能な電気自動車であり、一般にすべての電気自動車のほかにプラグイン電気自動車およびプラグインハイブリッドも含みます。 |

| バッテリー・アズ・ア・サービス(電池サービス提供モデル) | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常リチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもので、製造とメンテナンスの効率化に使用されます。 |

| バッテリー管理システム(BMS) | 安全動作範囲外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスをとることによって充電式バッテリーを管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えることができるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、ワット/キログラム(W/kg)で測定されることが多いです。 |

| サイクル寿命 | バッテリーの容量が元の容量の所定の割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの総合的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 専用の充電設備を通常必要とする、標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法。 |

| 回生制動 | 電気自動車およびハイブリッド車において、通常制動中に失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測方法論を構築するため、第1段階で特定された変数と要因を、利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 過去および予測期間の市場規模推定は、収益と数量の観点から提供されます。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者嗜好など、平均販売単価(ASP)に影響を与える様々な要因を考慮し、過去データと将来トレンドの両方の推定を提供します。

- 第3段階:検証と最終確定: この重要な段階では、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範なプライマリリサーチ専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総体的な像を生成するためにレベルと機能全体にわたって選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム