ドイツ歯科機器市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

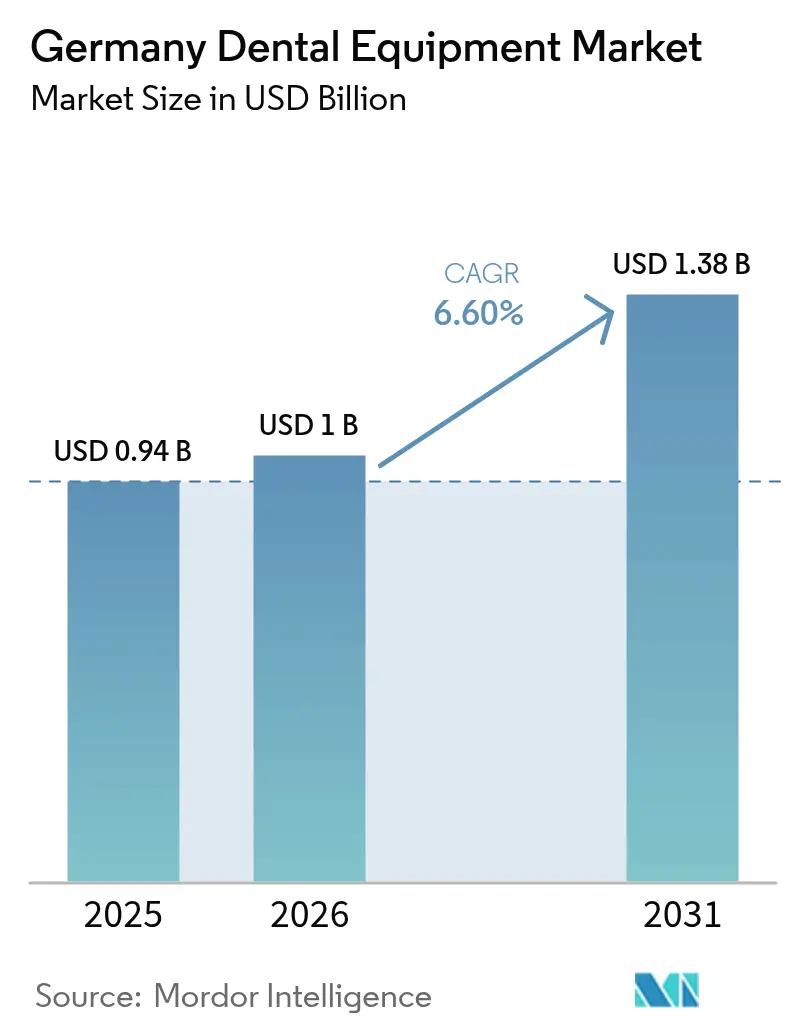

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

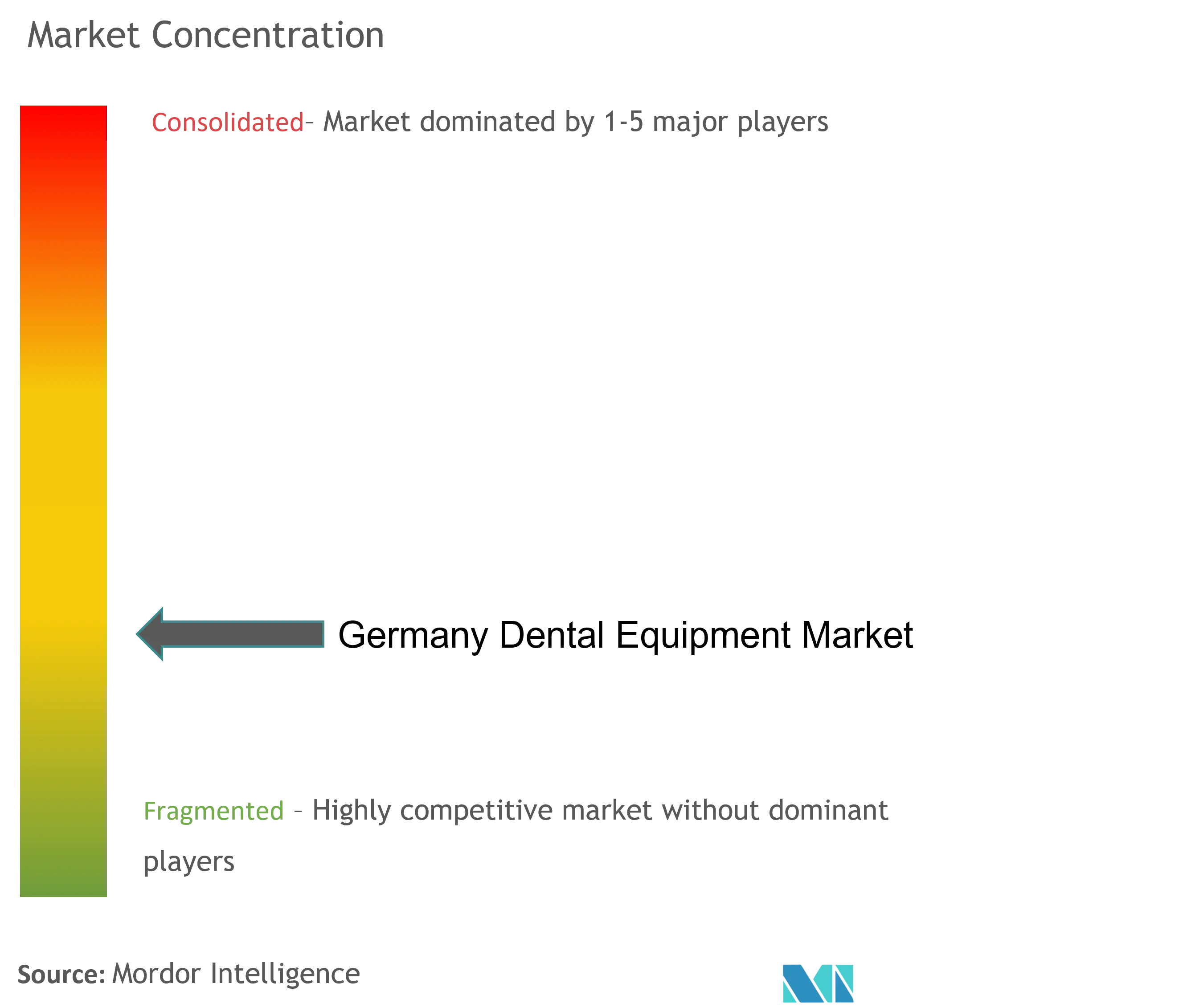

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ歯科機器市場分析

2026年のドイツ歯科機器市場規模は10億米ドルと推定され、2025年の9億4,000万米ドルから成長し、2031年には13億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.60%で成長します。デジタル技術がチェアタイムを短縮し、企業型歯科サービス機関(DSO)が購買力を集約し、高齢化人口が修復治療量を増加させることで、需要が加速しています。口腔内スキャナー、3Dプリンター、レーザーシステムはニッチから主流へと移行しつつある一方、再生品の輸入が平均販売価格を抑制しています。競争圧力は激化しており、グローバルリーダーはクラウドベースのソフトウェアとハードウェアをバンドル提供し、中堅専門メーカーは機能の深さに注力し、低価格サプライヤーはEUの二次市場を活用しています。ドイツの強固な法定保険制度により基本的な処置フローは予測可能な状態が維持されていますが、審美ケアへの償還が限定的なため、機器支出は大都市圏に集中した高マージンの自由診療に向けられています。

主要レポートのポイント

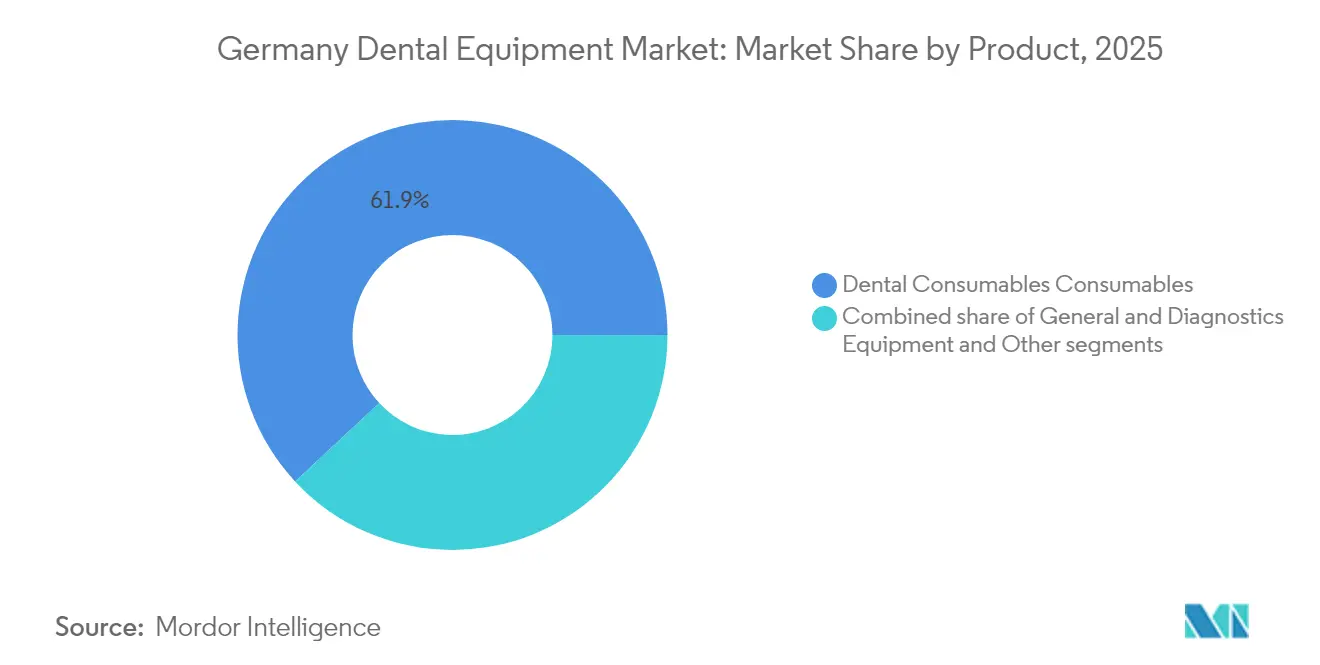

- 製品カテゴリー別では、歯科消耗品が2025年に61.92%の収益シェアをリードし、一般・診断機器は2031年までに年平均成長率(CAGR)7.08%で拡大する見込みです。

- 治療タイプ別では、矯正治療が2025年にドイツ歯科機器市場シェアの31.86%を占め、補綴は2031年までに年平均成長率(CAGR)7.29%で成長すると予測されています。

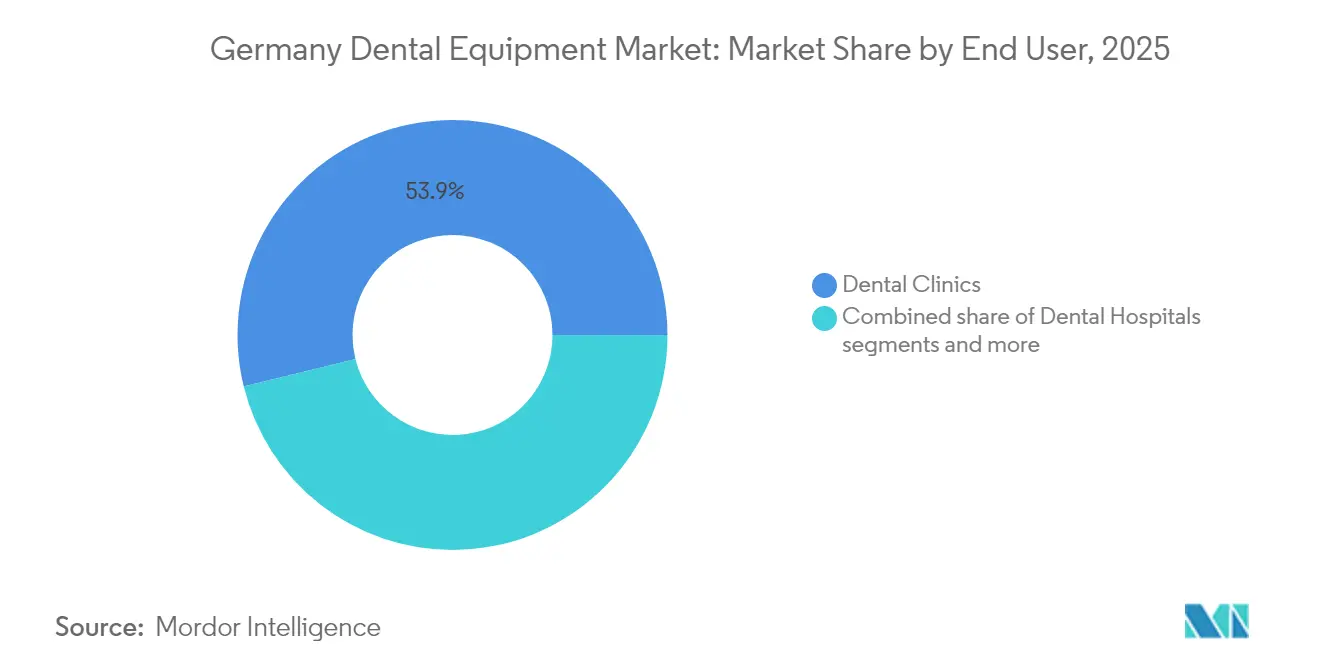

- エンドユーザー別では、歯科クリニックが2025年にドイツ歯科機器市場規模の53.85%のシェアを占め、2026年から2031年にかけて年平均成長率(CAGR)7.62%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ歯科機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CAD/CAMシステムの急速な普及 | +1.6% | 都市部での早期成長を伴う全国規模 | 中期(約3~4年) |

| クリアアライナー需要の急増 | +1.4% | 大都市圏に集中した全国規模 | 短期(2年以内) |

| 歯科疾患発生率の増加 | +0.9% | 高齢化地域でより高い影響を伴う全国規模 | 長期(5年以上) |

| レーザー歯周療法へのシフト | +0.7% | 当初は都市部中心、段階的に全国展開 | 中期(約3~4年) |

| DSOの統合拡大 | +1.5% | 西ドイツへの集中を伴う全国規模 | 中期(約3~4年) |

| 「メイド・イン・ジャーマニー」製品への強力な輸出インセンティブ | +0.8% | 製造地域に焦点を当てた全国規模 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

CAD/CAMシステムの急速な普及

ドイツのクリニックは、Primescan 2スキャナーとクラウドベースのDS Coreデザインソフトウェアを組み合わせたチェアサイドCAD/CAMエコシステムを導入しており、1回の来院での修復時間を半減させ、ラボへの依存度を低減しています。普及は、より高い患者スループットが設備投資を正当化する多チェアの都市型オフィスで最も顕著です。DSOはこれらのプラットフォームをネットワーク全体で標準化し、集中トレーニングと一括価格交渉力を実現しています。ハイブリッドセラミックスからジルコニアブロックまで材料の選択肢が広がるにつれ、臨床医はミリング作業を院内に取り込むことでマージン獲得を改善しています。5年間0%のファイナンスモデルがコスト障壁を軽減していますが、農村部の個人開業医は依然として導入を先送りしており、ドイツ歯科機器市場内の技術格差が拡大しています。

クリアアライナー需要の急増

ドイツの患者は審美的矯正に自費で支払うため、クリニックは高精度スキャナー、治療計画AI、アライナーモデル用3Dプリンターへの投資を進めています。クリニックのマーケティングは「見えない歯科治療」へとシフトし、大都市のオフィスでは症例費用が2022年比で20%上昇していると報告されています。この結果として生じる機器アップグレードサイクルがスキャナーおよびプリンターの販売を持続させ、ソフトウェアサブスクリプションからの継続的収益を生み出し、ドイツ歯科機器市場内でデジタルワークフローを定着させています。

外科的ダウンタイムを削減するレーザー歯周療法へのシフト

ドイツの臨床医は、ダイオード、Er:YAG、Nd:YAGレーザーを歯周プロトコルに急速に取り入れています。これらの機器は熱損傷を最小限に抑えて組織を切開し、優れた止血効果をもたらし、メスによる手術と比較して治癒時間を短縮するためです。クリニックは「縫合不要」の治療パッケージを宣伝し、15〜20%高い費用を設定することで、2万5,000〜4万米ドルで価格設定されたレーザーユニットの回収を改善しています。DSOは複数拠点のネットワーク全体でレーザープラットフォームを標準化し、スタッフトレーニングを簡素化して一括購入割引を活用することで、普及をさらに加速させています。ドイツのMDRとの規制上の整合も容易になっています。これは、主要メーカーがエネルギー設定と照射時間を文書化した事前設定済みの治療プロトコルを出荷するようになり、コンプライアンス監査が容易になったためです。これらの臨床的、経済的、規制上の利点が相まって、レーザー歯周療法はオプションの付加機能からドイツ歯科機器市場における機器支出の主流ドライバーへと昇格しています。

歯科疾患発生率の増加

ドイツにおける口腔疾患への直接支出は308億8,000万米ドルに達し、世界全体の支出の8%を占めています[1]出典:Nityanand Jain、「WHO世界口腔保健状況報告書」、onlinelibrary.wiley.com 。人口高齢化に伴い齲蝕および歯周病の有病率が上昇し、インプラントモーター、CBCT画像診断、再生バイオマテリアルへの需要を促進しています。歯周炎と糖尿病の全身的な関連性を強調する予防啓発活動により、超音波スケーラーやエアポリッシングユニットを必要とする予防プログラムの拡充をクリニックに促しています。この疫学的圧力は、審美的支出が変動する場合でも安定した基礎的成長を支えています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルワークフローの資本集約性 | -1.1% | 農村部でより高い影響を伴う全国規模 | 短期(2年以内) |

| 価格競争と限定的な償還 | -0.8% | 全国規模 | 中期(約3~4年) |

| 厳格なMDR再認証コスト | -0.6% | 中小メーカーへのより高い影響を伴う全国規模 | 短期(2年以内) |

| 審美的処置への限定的な償還 | -0.4% | プレミアム市場セグメントに集中した全国規模 | 中期(約3~4年) |

| 情報源: Mordor Intelligence | |||

デジタルワークフローの資本集約性

スキャナー、デザインソフトウェア、ミリングユニット、3Dプリンターを含む院内フルデジタルチェーンは、16万2,000米ドル以上のコストがかかる場合があります。DSOは複数拠点にわたってこれを償却できますが、個人開業医は負担を抱え、アップグレードを先送りし、回収期間が長期化します。急速なイノベーションサイクルが陳腐化への懸念を増幅させ、リースや従量課金モデルを魅力的ながらも管理が複雑なものにしています。この資金調達ギャップは、ドイツ歯科機器市場全体でパフォーマンス格差を拡大させるリスクがあります。

価格競争と限定的な償還

EU近隣諸国から輸入された再生品は新品の定価を最大40%下回り、スタートアップや費用意識の高い診療所に訴求しています。審美的サービスに対する法定保険の適用除外により、前歯部審美に特化したレーザーや高級CAD/CAMツールの収益ポテンシャルが制限されています。メーカーはモジュール型製品とサブスクリプションソフトウェアでマージンを守ろうとしていますが、平均販売価格(ASP)への圧力は続いており、主要都市以外でのプレミアム製品の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタル統合が診断機器の優位性を加速

歯科消耗品は、修復およびインプラント処置が日常的に行われ続けたことから、2025年のドイツ歯科機器市場において61.92%のシェアを維持しました。接着剤、印象材、バイオマテリアルへの継続的な需要は、メーカーに予測可能な販売量をもたらし、価格下落を相殺しています。一方、一般・診断機器カテゴリーは、KaVoのDIAGNOcam Vision Full HDのような放射線を使用しない口腔内カメラへの需要に牽引され、2031年までに年平均成長率(CAGR)7.08%で最も速く成長すると予測されています。

歯科用チェアは現在、統合型電動モーター、タッチスクリーンコントロール、クラウドダッシュボードにメンテナンス分析データを送信するIoTセンサーを搭載して出荷されています。2025年のKaVo–A-decの統合などのパートナーシップにより、プラグアンドプレイのハンドピース接続が可能となり、診療室のエルゴノミクスが向上しています。ダイオード、Er:YAG、Nd:YAG波長をカバーするレーザープラットフォームは、軟組織の輪郭形成や窩洞形成において普及が進んでいます。デジタルシェードマッチングカメラや睡眠時無呼吸症候群用口腔内装置を含む新興の「その他機器」ラインは、補助的な収益源を追加していますが、ドイツ歯科機器市場の5%未満にとどまっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

治療別:審美需要が矯正および補綴支出を再形成

矯正は2025年にドイツ歯科機器市場シェアの31.86%を占め、スキャナーおよびソフトウェア需要の中核であり続けています。クリアアライナーのワークフローには高解像度画像診断、クラウドデザイン、院内3Dプリンティングが必要であり、機器ベンダーにクロスセルの機会を生み出しています。インプラント安定性指標と完全ガイド付き外科キットに支援された補綴は、年平均成長率(CAGR)7.29%で成長すると予測されており、インプラントモーターおよびCBCTユニットのドイツ歯科機器市場規模を押し上げています。

歯内療法は、Dentsply SironaのX-Smart Pro+のような往復ファイルシステムと統合型根尖位置測定器を組み合わせたモーターの恩恵を受けています。歯周治療は、ダイオードおよびNd:YAGレーザーを活用して細菌量と術後疼痛を軽減し、低侵襲オプションへの患者の選好を促進しています。予防への注力とデジタルケース受け入れツールが、写真記録カメラや蛍光齲蝕検出機器への需要を刺激し、治療ごとに購入される機器のバスケットを拡大しています。

エンドユーザー別:クリニックがデジタルの波を牽引

歯科クリニックは2025年のドイツ歯科機器市場規模の53.85%を占め、年平均成長率(CAGR)7.62%でリード成長が見込まれています。zahneinsの80拠点ネットワークに代表されるDSOの下での統合により、クリニックはハードウェアとソフトウェアのバンドルパッケージを交渉するスケールを獲得しています。クリニックはまた、当日歯科治療への患者需要に応える「スキャン・計画・ミリング・装着」ワークフローを先駆けて導入しています。

病院は数は少ないものの、複雑な顎顔面症例に対して高級CBCTおよび外科ナビゲーションシステムを指定しています。学術機関は研究グレードのプリンターとAI分析に投資し、新しい修復プロトコルを検証するとともに、卒業生にデジタルワークフローを標準化するカリキュラムを形成しています。これらのエンドユーザーが組み合わさることで、ドイツ歯科機器市場内でマルチチャネルの需要多様性が確保されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

西部の連邦州—ノルトライン=ヴェストファーレン州とバイエルン州—は、人口密度の高さと可処分所得の高さから、処置量と機器支出が集中しています。ミュンヘン、フランクフルト、ベルリンのクリニックは、チェアサイドミリングとダイオードレーザーを日常的に導入し、修復サイクルを短縮して「1回来院」サービスをマーケティングしています。東部の州はスキャナー普及率でまだ遅れをとっていますが、EU構造基金が医療近代化を支援することで、機器受注の平均以上の成長を記録しています。

DSOの拡大戦略は経済クラスターを反映しており、zahneinsとColosseum Dentalは、クリニックオーナーシップの入れ替わりが増加しているデュッセルドルフとハンブルク周辺の通勤圏をターゲットにしています。農村部の診療所は再生品に傾倒しており、エントリーレベルのニーズを満たす並行グレー市場を維持しています。メーカーはそれに応じてチャネル戦略を調整し、プレミアムバンドルを都市部のハブに、モジュールシステムを小規模な町に向けることで、ドイツ歯科機器市場の幅広いカバレッジを確保しています。

オーストリアとスイスからバイエルン州への越境患者フローが、インプラントおよび審美症例の件数を押し上げ、間接的に地域の機器稼働率を高めています。逆に、ポーランドおよびチェコ国境近くのクリニックは、価格に敏感な患者の流出に直面しており、低メンテナンスの再生チェアの価値提案を強化しています。全体として、ドイツ歯科機器市場は経済的活力と技術導入速度に結びついた地理的二極化を示しています。

競合環境

Dentsply SironaやStraumann Groupを含むグローバル大手は、スキャナーやミリング機器とクラウドプラットフォームをバンドルしたエンドツーエンドのデジタルエコシステムを通じてリードしています。KaVoやDürr Dentalなどの中規模欧州ブランドは、エルゴノミクス、画像の鮮明さ、サービスネットワークで差別化しています。Ambidentのような地元の再生業者は、コスト主導のセグメントで繁栄し、製品ライフサイクルを延長して新品ユニットの平均販売価格(ASP)に圧力をかけています。

戦略的活動はプラットフォーム統合とDSO向けソリューションに集中しており、Dentsply SironaのDS Core Enterpriseは複数拠点のデータフローをカスタマイズし、StraumannのEnterprise Solutions部門は標準化されたインプラントプロトコルをサポートしています。KaVoとA-dec、Henry ScheinとLarge Practice Salesのパートナーシップは、ハードウェアマージンよりもワークフローの定着性を重視するエコシステム競争を示しています。MDRコンプライアンスは規制コストを中小メーカーに集中させ、参入障壁を高め、ドイツ歯科機器市場を緩やかな集中化へと誘導しています。

イノベーションは今やハードウェアを超え、AI駆動の治療計画やメンテナンスニーズを予測する分析ダッシュボードにまで及んでいます。ベンダーはサステナビリティへの投資も進めており、Dentsply Sironaの太陽光発電Elzサイトが年間13.6トンのCO₂eを削減していることがその例として挙げられます。したがって、競争の激しさは、臨床効率、規制サポート、環境フットプリント、ファイナンスの柔軟性を含む総合的な価値提案にかかっています。

ドイツ歯科機器業界リーダー

Biolase Inc.

GC Corporation

Danaher Corporation(Nobel Biocare)

Dentsply International Inc.

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Planmekaは、エルゴノミクスデザイン、デジタル統合、衛生性の向上、サステナブルソリューションを備えたPro40およびPro50 S歯科ユニットを発売しました。

- 2024年11月:Dentsply Sironaは、ドイツ事業がヨーロッパ全体の業績に大きく貢献したと報告し、より広い欧州市場全体での課題にもかかわらず、デジタル機器販売において特に強さを示しました。

- 2024年8月:Straumann Groupは、DrSmileアライナー事業をバルセロナを拠点とするImpress Groupに売却し、統合後の事業体に20%の少数株主持分を保持しながら、ドイツ市場における企業間矯正活動に再注力することを発表し、消費者直販型クリアアライナーサービスからの戦略的転換を示しました。

ドイツ歯科機器市場レポートの範囲

歯科器具は、歯科専門家が歯科治療を提供するために使用するツールです。歯や周囲の口腔構造を検査、操作、治療、修復、除去するためのツールが含まれます。

ドイツ歯科機器市場は、製品別(一般・診断機器(歯科用レーザー、放射線機器、歯科用チェアおよび機器、その他一般・診断機器)、歯科消耗品(歯科用バイオマテリアル、歯科用インプラント、クラウンおよびブリッジ、その他歯科消耗品)、その他歯科機器)、治療別(矯正、歯内療法、歯周病、補綴)、エンドユーザー別(病院、クリニック、その他エンドユーザー)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 一般・診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口外放射線機器 | |

| 口内放射線機器 | ||

| 歯科用チェアおよび機器 | ||

| その他一般・診断機器 | ||

| 歯科消耗品 | 歯科用バイオマテリアル | |

| 歯科用インプラント | ||

| クラウンおよびブリッジ | ||

| その他歯科消耗品 | ||

| その他歯科機器 | ||

| 矯正 |

| 歯内療法 |

| 歯周病 |

| 補綴 |

| 歯周 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 一般・診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口外放射線機器 | ||

| 口内放射線機器 | |||

| 歯科用チェアおよび機器 | |||

| その他一般・診断機器 | |||

| 歯科消耗品 | 歯科用バイオマテリアル | ||

| 歯科用インプラント | |||

| クラウンおよびブリッジ | |||

| その他歯科消耗品 | |||

| その他歯科機器 | |||

| 治療別 | 矯正 | ||

| 歯内療法 | |||

| 歯周病 | |||

| 補綴 | |||

| 歯周 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

ドイツ歯科機器市場の現在の規模はどのくらいですか?

– ドイツ歯科機器市場規模は2026年に10億米ドルであり、2031年までに13億8,000万米ドルに達すると予測されています。

どの製品カテゴリーが市場をリードしていますか?

– 歯科消耗品が61.92%の収益シェアで市場を支配しており、修復材料の高い処置量を反映しています。

なぜドイツでCAD/CAMシステムがこれほど急速に成長しているのですか?

– クリニックは処置時間を最大50%短縮し、当日修復への高まる需要に応えるためにチェアサイドCAD/CAMを導入しており、CAGRへの影響は+1.8%です。

DSOは機器購入にどのような影響を与えていますか?

– 統合されたDSOは一括割引を交渉し、クリニック全体でデジタルプラットフォームを標準化することで、技術普及を加速させています。

最終更新日: