ヨーロッパ乳タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

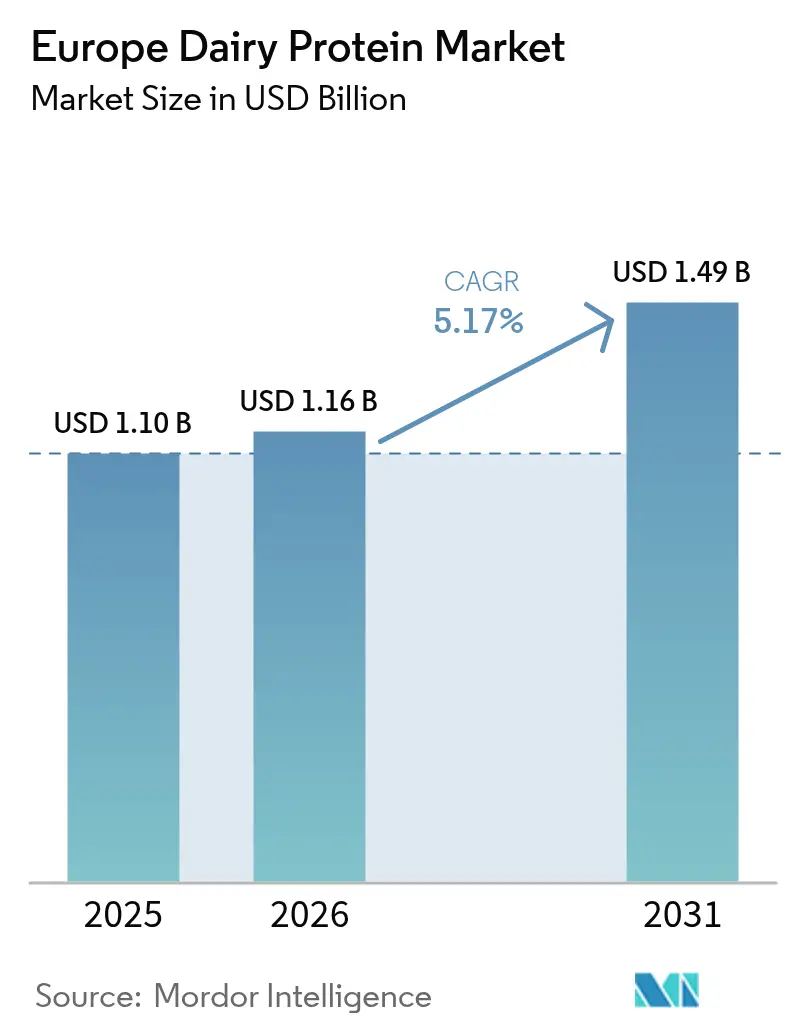

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ乳タンパク質市場分析

ヨーロッパ乳タンパク質市場規模は2025年に11億米ドルと評価され、2026年の11億6,000万米ドルから2031年には14億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.17%です。市場の拡大は、中間層人口の増加および健康飲料やタンパク質ベースの食事の消費増加によって支えられています。ヨーロッパの乳業界は、クリーンラベルと生産における利便性に対する消費者需要を満たす上で強固な地位を維持しながら、乳タンパク質と植物性タンパク質を組み合わせたハイブリッド処方を通じてサステナビリティへの取り組みに適応しています。しかし、市場は植物性代替品の人気の高まりや乳糖不耐症の増加という課題に直面しています。これらの課題に対する業界の対応には、乳製品のタンパク質消化性の向上とアレルゲン性の低減を目的とした研究開発への投資が含まれます。さらに、メーカーは乳タンパク質の機能特性を高め、さまざまな食品用途により適したものにするための革新的な加工技術に注力しています。ヨーロッパの乳タンパク質生産者は、サプライチェーンの透明性を強調し、消費者の信頼と市場競争力を維持するためにサステナブルな慣行を実施しています。課題があるにもかかわらず、市場は継続的なイノベーション、消費者の健康意識の高まり、および進化する市場需要へのメーカーの適応力に牽引され、成長軌道を維持すると予想されています。

主要レポートのポイント

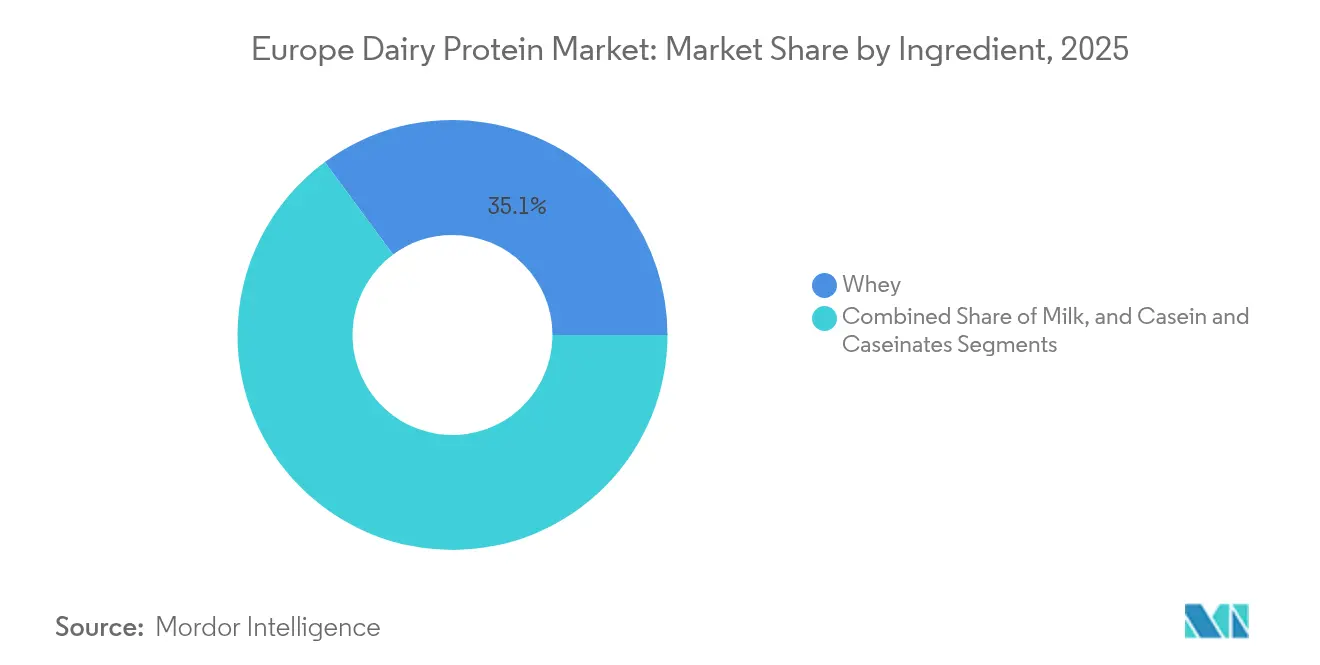

- 原材料別では、ホエイタンパク質濃縮物が2025年のヨーロッパ乳タンパク質市場シェアの35.12%を占めました。ミルクタンパク質分離物は2031年までに年平均成長率8.12%で拡大すると予測されています。

- 形態別では、粉末形態が2025年のヨーロッパ乳タンパク質市場規模の78.35%を占め、液体(RTD)製品は2031年まで年平均成長率9.95%で成長しています。

- 性質別では、従来型セグメントが2025年に市場の92.45%を占め、オーガニックセグメントは2026年~2031年の間に年平均成長率10.72%で拡大しています。

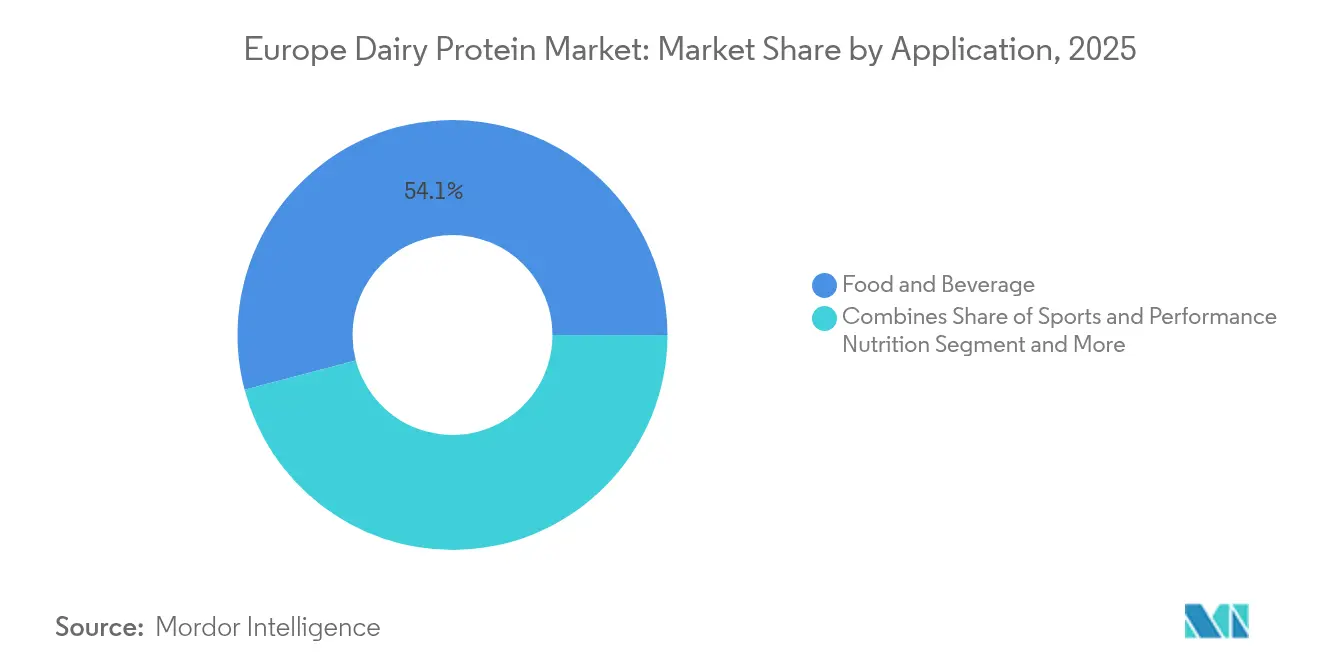

- 用途別では、食品・飲料が2025年に54.10%のシェアを占め、スポーツ・パフォーマンス栄養が年平均成長率8.78%で将来の成長をリードしています。

- 地域別では、ドイツが2025年のヨーロッパ乳タンパク質市場シェアの24.65%でトップとなり、スペインが2031年までに最も速い年平均成長率6.93%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ乳タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化するヨーロッパ人の間での高タンパク質食の採用増加 | +1.8% | ドイツ、英国、フランス、イタリア | 中期(2~4年) |

| 乳幼児・臨床栄養におけるクリーンラベル需要 | +1.2% | ドイツ、フランス、英国、オランダ | 中期(2~4年) |

| タンパク質イノベーションを促進するハイブリッド(植物性・乳製品)処方の成長 | +0.9% | ドイツ、オランダ、英国、フランス | 長期(4年以上) |

| 機能性・スポーツ栄養への需要増加 | +1.5% | スペイン、英国、ドイツ、イタリア | 短期(2年以内) |

| タンパク質加工における技術的進歩 | +1.1% | ドイツ、オランダ、デンマーク、フランス | 中期(2~4年) |

| 市場成長を支えるサステナブルな生産慣行 | +0.8% | EU全域、特に北欧諸国とドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化するヨーロッパ人の間での高タンパク質食の採用増加

ヨーロッパにおける高齢化の人口動態トレンドは、乳タンパク質市場拡大の重要な促進要因です。研究によると、高齢者はタンパク質必要量が増加しており、欧州食品安全機関(EFSA)は1日あたり体重1kgにつき0.83gのタンパク質という集団参照摂取量(PRI)を設定しています。欧州老年医学会が支援するPROT-AGE研究グループは、さらに高いタンパク質摂取を推奨しており、65歳以上の個人には1日1kgあたり1.0~1.2g、既存の健康状態を持つ人には1.2~1.5g/kgを推奨しています。2024年1月のEurostatの最新データによると、EU人口は4億4,930万人であり、5分の1以上が65歳以上です[1]出典:Eurostat、人口構造と高齢化、

ec.europa.eu。欧州委員会は、座りがちな高齢者集団をタンパク質不足に特に脆弱であると特定しており、タンパク質強化乳製品に対する大きな機会を生み出しています。この人口動態の変化により、乳製品メーカーは高齢消費者の栄養ニーズをターゲットとした専門的な製品ラインを開発するよう促されています。高齢者の筋肉量維持とサルコペニア予防におけるタンパク質の役割に対する認識の高まりが、市場成長をさらに促進しています。

乳幼児・臨床栄養におけるクリーンラベル需要

クリーンラベル乳タンパク質は、特に乳幼児栄養製品においてヨーロッパ市場での需要が増加しています。保護者はシンプルで認識しやすい原材料を含む製品を求めており、メーカーはクリーンラベル乳タンパク質を使用した処方の見直しを迫られています。このトレンドは臨床栄養製品にも影響を与えており、医療提供者と患者は透明な原材料表示と天然タンパク質成分を好んでいます。欧州委員会の乳幼児用調製粉乳の組成に関する規制は、原材料と添加物に関する具体的なガイドラインを提供しています。ヨーロッパの出生統計によると、2023年に欧州連合で367万人の赤ちゃんが生まれており、この相当数の乳幼児人口が、乳幼児用調製粉乳および乳幼児栄養製品における天然で最小限に加工された乳タンパク質原材料への需要を促進しています[2]出典:欧州委員会、"出生統計"、ec.europa.eu。メーカーは、規制要件とクリーンラベル製品に対する消費者の好みの両方を満たす革新的な乳タンパク質処方を開発するために研究開発に投資することでこの需要に応えています。さらに、乳タンパク質の栄養上の利点に対する認識の高まりが、乳幼児栄養におけるクリーンラベル乳タンパク質市場の拡大を引き続き支えています。

ハイブリッド(植物性・乳製品)処方の成長

乳タンパク質と植物性タンパク質を組み合わせたハイブリッド処方により、乳製品メーカーは確立された生産能力を活用しながらサステナビリティのトレンドを取り込むことができます。Kerry Groupが2024年7月に発売したSmugハイブリッドレンジは、飽和脂肪含有量の低減とCO2排出量の削減を実現するブレンド乳製品を特徴としています[3]出典:Kerry Group、"Kerry Group 2024年上半期業績"、kerrygroup.com。これらの革新的なハイブリッド製品は健康志向の消費者にアピールし、ヨーロッパにおける乳製品消費の減少トレンドに対応しています。これらの製品により、乳製品企業は純粋な植物性代替品が達成に苦労している機能的な利点と親しみやすい味のプロファイルを提供しながら、若い世代との関係を構築することができます。ハイブリッドアプローチは戦略的な中間点を表しており、企業が乳製品の伝統を維持しながら進化する消費者の好みに適応することを可能にしています。

機能性・スポーツ栄養への需要増加

機能性・スポーツ栄養製品への消費者の関心の高まりが、ヨーロッパ乳タンパク質市場の大幅な成長を促進しています。ヨーロッパ人の健康意識の向上と、フィットネス文化の拡大が相まって、タンパク質豊富なサプリメントや機能性食品の消費が増加しています。アスリート、フィットネス愛好家、健康志向の個人は、筋肉の回復と維持のために乳タンパク質製品を日常的に取り入れています。市場は、タンパク質豊富な栄養を求めるアクティブな高齢者人口の拡大と、乳タンパク質の優れた消化性と完全なアミノ酸プロファイルによってさらに強化されています。この市場需要に応えて、FrieslandCampina Ingredientsは2025年3月にNutri Whey ProHeatを発売し、パフォーマンスおよびアクティブ栄養市場のニーズを満たすよう特別に設計されました。このトレンドは、スポーツ参加とジム会員数が増加し続けているドイツ、英国、フランスなどの主要ヨーロッパ市場で特に顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ビーガン代替タンパク質の人気の高まり | -1.3% | ドイツ、英国、オランダ、スウェーデン | 長期(4年以上) |

| 乳糖不耐症とアレルギーの増加 | -0.8% | 南ヨーロッパ、英国、ドイツ | 中期(2~4年) |

| 価格変動と原材料の不安定性 | -0.7% | EU全域、特にドイツとフランス | 短期(2年以内) |

| サプライチェーンの混乱がヨーロッパ乳タンパク質市場に影響 | -1.0% | EU全域、特に東ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性・ビーガン代替タンパク質の人気の高まり

植物性・ビーガンタンパク質代替品へのシフトは、乳タンパク質市場に重大な課題をもたらしています。特に若い世代の間でのビーガンおよびフレキシタリアン食の採用が、従来の乳タンパク質への需要を減少させています。この移行は、環境サステナビリティへの懸念、動物福祉への配慮、および植物性オプションの健康上の利点の認識によって促進されています。食品メーカーは大豆、エンドウ豆、その他の植物源からのタンパク質代替品を開発することで対応しています。植物性タンパク質加工技術の改善により、これらの代替品の味と食感が向上しています。植物性タンパク質の小売での入手しやすさの向上と競争力のある価格設定が、ヨーロッパ市場における従来の乳タンパク質製品に対する追加的な圧力を生み出しています。この市場の変化は乳タンパク質メーカーにとって重大な抑制要因であり、市場ポジションを維持するために戦略を適応させることが求められています。

価格変動と原材料の不安定性

ヨーロッパ乳タンパク質市場における価格変動は、ホエイタンパク質濃縮物および分離物の供給不足に牽引され、引き続き拡大しています。ユーロの上昇がヨーロッパの乳製品生産者の利益率を低下させ、グローバル市場でのポジションに影響を与えています。USDAによると、2024年にフランス、ドイツ、オランダ、ベルギーで、主に高い投入コスト、干ばつ条件、ブルータング病ウイルスの発生により、乳牛の頭数が大幅に削減されました。価格変動は、製品品質を維持し納期義務を果たしながら不確実なコスト構造に直面するメーカーに課題をもたらしています。状況は、欧州連合の乳製品輸出に対する中国の反補助金調査によってさらに複雑化しており、確立された貿易パターンを混乱させる可能性があります。価格の不安定性により、メーカーは調達戦略を多様化し、生産効率を高めることを余儀なくされています。さらに、市場参加者は長期契約交渉とリスク管理アプローチへの重点を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ホエイが優位を維持しながらミルク分離物が急増

ホエイタンパク質濃縮物は2025年に35.12%の最大市場シェアを維持しています。この優位性は、食品用途における汎用性と分離物と比較したコスト効率から生まれています。このセグメントの地位は、チーズ生産との統合によって強化されており、乳製品加工業者に業務効率をもたらしています。ミルクタンパク質分離物は、2026年~2031年の予測年平均成長率8.12%で最も成長の速いセグメントを代表しています。この成長は、プレミアム用途における優れたアミノ酸プロファイルと機能特性に起因しています。ろ過・分離技術の改善により、高純度分離物の生産コストを削減しながら製品品質が向上しています。

カゼインおよびカゼイン塩セグメントは、特にチーズアナログや加工食品において重要な市場プレゼンスを維持していますが、ホエイやミルクタンパク質セグメントよりも成長は遅くなっています。加水分解タンパク質は、消化性の向上とアレルゲン性の低減により、特に臨床栄養および乳幼児用調製粉乳用途において、各カテゴリーで需要が増加しています。加水分解タンパク質の市場は、タンパク質吸収率と消化器の健康に関する消費者の認識の高まりから恩恵を受けています。メーカーは、加水分解タンパク質製品ポートフォリオを拡大し、生産プロセスを改善するための研究開発に投資することでこのトレンドに対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の汎用性が液体の利便性と融合

粉末形態は2025年のヨーロッパ乳タンパク質市場の78.35%を占めています。この優位性は、長い賞味期限、効率的な輸送、および汎用的な用途に起因しています。粉末セグメントは、コスト効率の高い処方プロセスと最終製品における正確なタンパク質濃度管理を通じて市場リーダーシップを維持しています。液体(RTD)セグメントは2026年~2031年の間に年平均成長率9.95%で成長すると予想されており、最も成長の速い形態として台頭しています。この成長は、特にスポーツ栄養や機能性飲料において、便利ですぐに消費できる製品への消費者需要の増加によって促進されています。

メーカーは液体形態におけるタンパク質安定性の課題を克服するために先進技術を導入しています。これらのイノベーションにより、中性pHで食感が向上し粘度が低減されたレディ・トゥ・ドリンク飲料の生産が可能になっています。技術的進歩は、レディ・トゥ・ドリンク用途における従来の処方上の制約に対処し、液体セグメントの成長を支えています。技術が進化し続けるにつれて、液体形態は従来の粉末形態と並んで市場プレゼンスを徐々に拡大しています。

用途別:食品・飲料の基盤がスポーツ栄養の成長を支える

食品・飲料セグメントは2025年に54.10%の市場シェアを保有し、ヨーロッパ乳タンパク質市場をリードしています。乳製品とデザートは最大のサブセグメントを代表しており、乳タンパク質は機能的・栄養的な目的を果たしています。ベーカリー・菓子セクターは、食感の向上、賞味期限の延長、栄養価の向上のために乳タンパク質を取り入れています。飲料カテゴリー、特にタンパク質強化ミルクやヨーグルト飲料は、メーカーが便利なタンパク質供給形態への消費者需要に応えるにつれて大幅な成長を示しています。

スポーツ・パフォーマンス栄養は、筋肉回復と運動パフォーマンスにおけるタンパク質の役割に対する消費者の認識の高まりに牽引され、2026年~2031年の間に年平均成長率8.78%で成長すると予測されています。このセグメントの成長は、メーカーがスポーツ栄養製品向けの専門的な乳タンパク質原材料を開発するにつれて、タンパク質品質と吸収効率の改善を反映しています。市場はタンパク質パウダーを超えて多様化し、電解質と乳タンパク質を組み合わせたレディ・トゥ・ドリンクオプションやタンパク質強化水分補給製品を含むようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックの成長が従来型の基盤を上回る

従来型セグメントは2025年のヨーロッパ乳タンパク質市場の92.45%を占めており、確立されたサプライチェーンとコスト効率の高い従来の乳製品生産方法によって支えられています。このセグメントは、競争力のある価格で一貫した品質を確保する規模の経済と効率的な加工技術を通じてその地位を維持しています。オーガニックセグメントは規模は小さいものの、2026年~2031年の間に年平均成長率10.72%で成長しており、市場全体の成長率を上回っています。この拡大は、環境サステナビリティ、動物福祉、およびオーガニック製品の健康上の利点に対する消費者の関心の高まりから生まれています。

オーガニックセグメントは、高価格と消費者購買力に対するインフレ圧力という課題にもかかわらず、強い成長勢いを維持しています。研究によると、オーガニックミルクは従来のミルクと比較して有益な脂肪酸と抗酸化物質の濃度が高く、オーガニック乳タンパク質のプレミアム価格設定を支持しています。有機農業に関するEUの強固な規制枠組みと、これらの文書化された品質の違いが相まって、オーガニックセグメントの継続的な拡大のための強固な基盤を提供しています。

地域分析

ドイツは2025年に24.65%のシェアでヨーロッパにおける乳タンパク質の最大市場としての地位を維持しており、堅牢な乳製品加工インフラと、タンパク質強化製品に対する強い国内需要を活用しています。同国のリーダーシップは、加工技術への投資と、生産者を国内・輸出市場と結ぶ確立された流通ネットワークから生まれています。ドイツ市場は、食品技術研究能力に支えられ、臨床栄養とスポーツ用途向けの専門的なタンパク質原材料において高いイノベーションを示しています。

スペインは、タンパク質の健康上の利点に対する消費者の認識の高まりとスポーツ栄養セグメントの拡大に牽引され、2026年~2031年の予測年平均成長率6.93%で最も成長の速い市場として台頭しています。スペイン市場は、健康意識の向上と体重管理やアクティブなライフスタイルのための高タンパク質食の採用増加から恩恵を受けています。地域の生産能力への投資と専門的なタンパク質製品の流通チャネルの拡大がこの成長を支えています。

英国とフランスは多様な用途プロファイルを持つ実質的な市場を代表しており、英国はスポーツ栄養に注力し、フランスは乳幼児用調製粉乳と臨床栄養用途に特化しています。イタリアは乳タンパク質を伝統的な食品に統合しており、オランダとベルギーはヨーロッパ市場の加工・流通ハブとして機能しています。ロシアは、規制上および地政学的な市場アクセスの課題にもかかわらず、従来型乳タンパク質において成長の可能性を示しています。これらの地域的な違いは、ヨーロッパ全体における異なる消費者の好み、規制環境、および産業能力を反映しています。

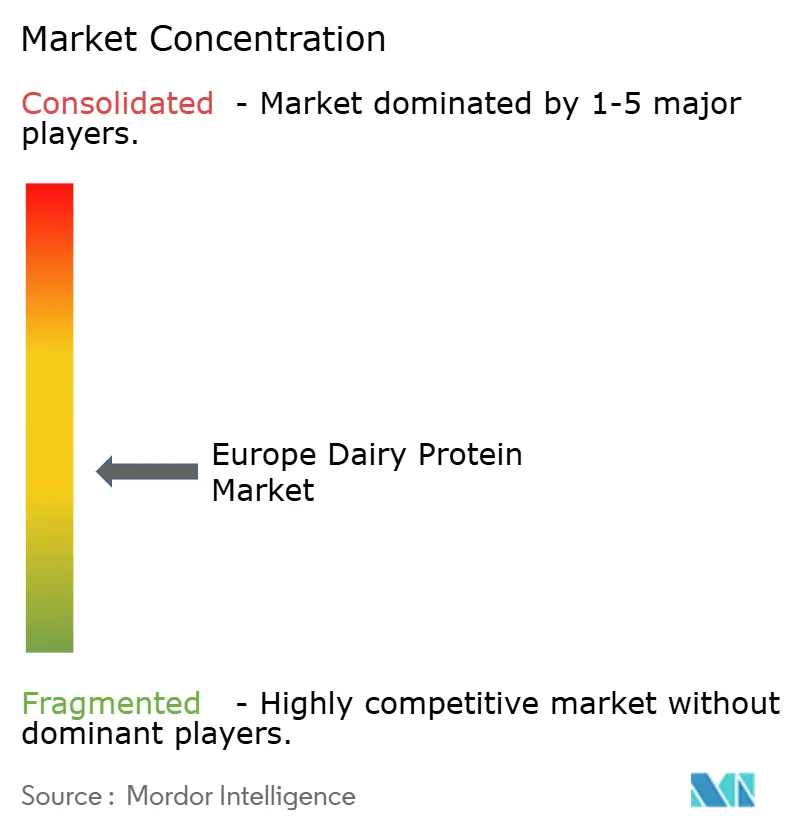

競争環境

ヨーロッパ乳タンパク質市場は中程度の断片化を示しており、Agrial Group、Arla Foods Amba、Kerry Group Plc、Glanbia Plcなどの中規模協同組合と多国籍企業が重要な市場ポジションを保有しています。これらの企業は、高成長用途セグメント向けの専門製品を開発しながら、原材料供給を確保するための垂直統合戦略を実施しています。

市場参加者は、特に耐熱性、溶解性、官能特性の分野において製品差別化を高めるために独自の加工技術に投資しています。この技術的進歩への注力は、FrieslandCampinaが2024年3月にドイツの生産施設への3,000万ユーロの投資を発表したことに例示されており、革新的な乳タンパク質製品の開発とサステナブルな製造プロセスの実施を目的としています。

市場は、乳製品と植物性源を組み合わせたハイブリッドタンパク質処方、および臨床栄養セグメント向けの専門原材料において機会を提供しています。企業が利益率の圧力に対処するために規模の経済とより広い地理的プレゼンスを求めるにつれて、業界の統合が続いています。技術的能力は、この進化する市場環境において競争優位性を維持するための重要な要素となっています。

ヨーロッパ乳タンパク質業界リーダー

Glanbia plc

Agrial Group

Arla Foods Amba

FrieslandCampina Ingredients

Kerry Group Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FonterraはMyNZMP Linkを発売しました。これはヨーロッパのバイヤーに乳製品原材料への24時間アクセスを提供するデジタル販売プラットフォームです。このeコマースプラットフォームにより、ヨーロッパの原材料バイヤーは同社の地域倉庫からホエイタンパク質濃縮物と乳糖を直接購入できます。

- 2025年3月:Verleyはアニマルフリーのホエイタンパク質パウダー3種を発売しました:スポーツ栄養向けのFermWhey Native、飲料・乳製品向けのFermWhey MicroStab、乳製品・チーズ製品向けのFermWhey Gelです。

- 2024年11月:Arla Foods Ingredientsは、ペプチドベースの医療栄養用途向けに、同様の製品の標準的な6~7gと比較して100mlあたり10gのタンパク質を含むホエイタンパク質加水分解物Lacprodan DI-3092を開発しました。

- 2024年11月:Arla Foods IngredientsはVolacのホエイ栄養事業を買収し、増加する市場需要に対応するための追加的なホエイ供給能力を獲得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州乳タンパク質市場を、主にホエイ、カゼイン、およびブレンド乳タンパク質を中心とした乳由来タンパク質の濃縮物、分離物、および加水分解フラクションから生み出される価値として定義し、食品、飲料、栄養、飼料、パーソナルケア用途向けに商業形態で出荷されるものを対象とする。

スコープ除外:植物性タンパク質または昆虫タンパク質は計上しない;乳糖、透過物、および粗製粉乳の出荷もスコープ外とする。

セグメンテーション概要

- 原材料別

- ミルク

- 分離物

- 濃縮物

- 加水分解物

- ホエイ

- 濃縮物

- 分離物

- 加水分解物

- カゼインおよびカゼイン塩

- ミルク

- 形態別

- 粉末

- 液体

- 性質別

- 従来型

- オーガニック

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 乳製品・デザート

- 飲料

- スポーツ・パフォーマンス栄養

- 乳幼児・早期栄養

- 高齢者栄養・医療栄養

- その他の用途

- 食品・飲料

- 地域

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他のヨーロッパ

詳細な調査方法論とデータ検証

一次調査

ドイツ、フランス、英国、トルコにわたる加工業者、原料ブレンダー、スポーツ栄養フォーミュレーター、および地域の酪農委員会との対話により、前提条件が確定される前に、包含基準、平均販売価格、および需要プールの変化を検証した。

デスクリサーチ

欧州委員会の生乳生産データセット、Eurostatの貿易コード、および税関出荷記録を起点とした。次に、国際酪農連盟、EFSAの栄養調査、タンパク質分画に関する特許出願などの機関から得られた知見を重ね合わせた。企業の10-Kおよび投資家向け資料は標準的な価格と契約量を提供し、D&B HooversおよびDow Jones Factivaなどの有料ツールは流通業者の収益のクロスチェックに活用した。このリストは例示的なものであり、事実確認とトレンド検証のために多数の追加的なオープンソースおよび有料ソースが参照された。

市場規模推計と予測

トップダウン再構築は国別の生乳産出量から始まり、回収可能なタンパク質トン数に換算し、原料収率と平均販売価格を適用する。サプライヤー売上のボトムアップ集計とチャネルチェックを選択的に用いて合計値を検証し、差異が5%を超える場合はギャップを調整する。乳牛1頭当たりの乳量、ホエイパウダー輸出成長率、スポーツクラブ会員数、乳児用調製粉乳の普及率、EUの栄養政策の更新などの主要変数が、2025〜2030年の見通しを導く多変量回帰に組み込まれる。サプライヤーデータが不足している場合は、税関インボイスから抽出したサンプルASP×数量プロキシを用いてギャップを補完した。

データ検証と更新サイクル

Mordorのアナリストは四半期ごとに最新の貿易フローおよび加工業者の開示情報に対して差異チェックを再実施し、異常値をピアレビューにエスカレートし、政策または疾病イベントが生乳供給に重大な影響を与えない限り、12ヶ月ごとまたはそれ以前に更新を行う。

MordorのEurope乳タンパク質ベースラインが信頼性を持つ理由

公表されている推計値が乖離するのは、各社がタンパク質の区分、最終用途の組み合わせ、および換算比率を異なる形で選択しているためである。

主なギャップ要因としては、一部の調査会社がバルク粉乳またはチーズタンパク質を含めていること、チャネル分割なしに均一なASP成長を前提としていること、さらに通貨変動を調整する前に検証済みの貿易データをはるかに超えた予測を行っていることが挙げられる。Mordorの厳格なスコープと年次更新により、ベースケースは投機的な小売需要の変動ではなく、検証可能なコモディティフローと整合性が保たれている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 352.9 million(2025年) | Mordor Intelligence | - |

| USD 3,742 million(2024年) | Global Consultancy A | より広範な乳タンパク質誘導体および機能性ブレンドを含む;EU畜群産出量に対する収率較正なし。 |

| USD 9.37 billion(2025年) | Regional Consultancy B | ホエイ、乳、カゼインに加えてスポーツ栄養向けレディ・トゥ・ドリンク売上を集計;全形態にわたって単一の価格上昇を前提としている。 |

総合すると、スコープの拡大と未検証の価格ラダーを除外した場合、Mordorの数値は、投資家や戦略担当者が公開追跡可能な変数と明確で再現可能なステップによって再現できる、バランスのとれた透明性の高いベースラインを提供することが示される。

レポートで回答される主要な質問

ヨーロッパ乳タンパク質市場の現在の規模と成長速度はどのくらいですか?

ヨーロッパ乳タンパク質は2026年に16億米ドルと評価されており、年平均成長率5.17%で2031年までに14億9,000万米ドルに達すると予測されています。

ヨーロッパ乳タンパク質市場で収益をリードしている国はどこですか?

ドイツは2025年の総収益の24.65%を占めています。同国の強固な産業基盤と技術的進歩が市場の大幅な成長を牽引しています。

ヨーロッパ乳タンパク質の形態において液体(RTD)がシェアを拡大しているのはなぜですか?

液体(レディ・トゥ・ドリンク)セグメントは、便利ですぐに消費できる製品への消費者需要の増加に牽引され、年平均成長率9.95%で成長すると予想されています。

最も速い年平均成長率で成長すると予想される原材料タイプはどれですか?

ミルクタンパク質分離物は予測期間(2026年~2031年)において年平均成長率8.12%で成長すると予想されています。

最終更新日: