リーチスタッカー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

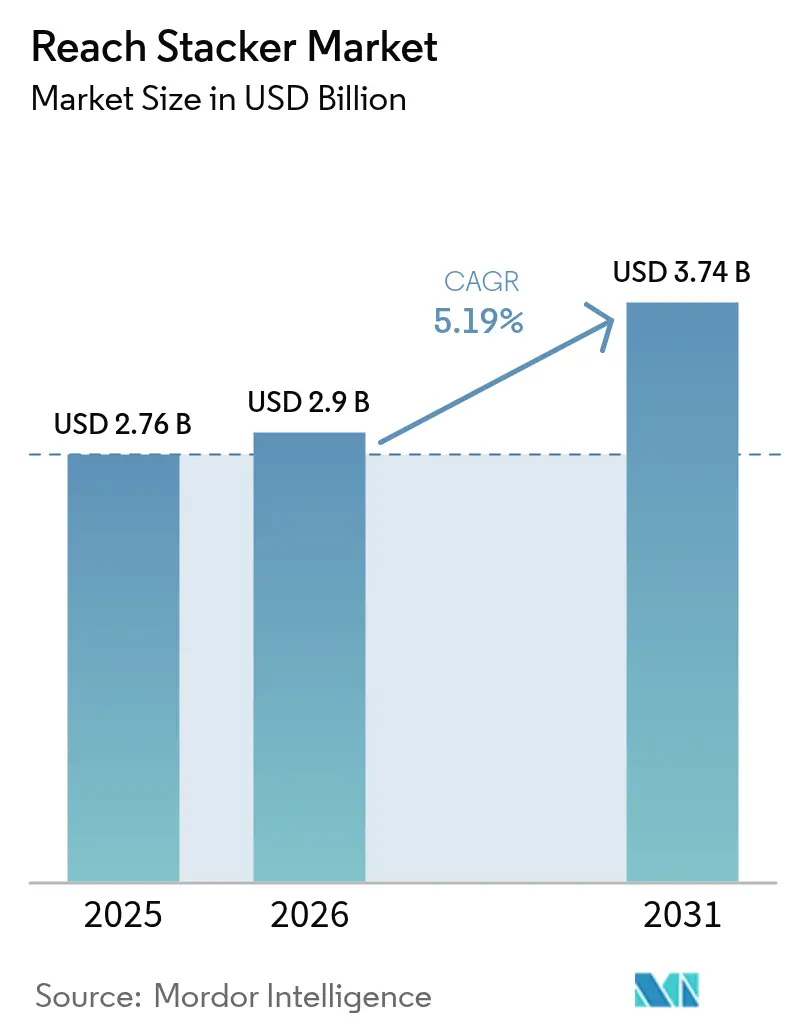

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリーチスタッカー市場分析

リーチスタッカー市場規模は2025年に27億6,000万米ドルと評価され、2026年の29億米ドルから2031年までに37億4,000万米ドルへと成長し、予測期間(2026年〜2031年)においてCAGR 5.19%で推移すると推定されています。船舶大型化トレンドの高まりと慢性的な岸壁輻輳が相まって、ターミナルは需要ピーク時に固定クレーンを補完できる機動型コンテナ荷役機器への需要を高め続けています。同時に、ディーゼルエンジンから電動化および水素対応パワートレインへの移行が、オペレーターが持続可能性目標と総所有コスト目標のバランスを図るなかで調達基準を再編しています。アジア太平洋地域の高密度な港湾ネットワークと自動化リーダーシップがその支配的シェアを維持する一方、中東およびアフリカ全域での記録的なインフラ支出が新たな需要拠点を開拓しています。技術差別化はソフトウェアへと決定的にシフトしており、AIベースの予知診断とリモートオペレーションプラットフォームは、揚重能力や燃料選択と並ぶ重要な購買影響要因となっています。

主要レポートのポイント

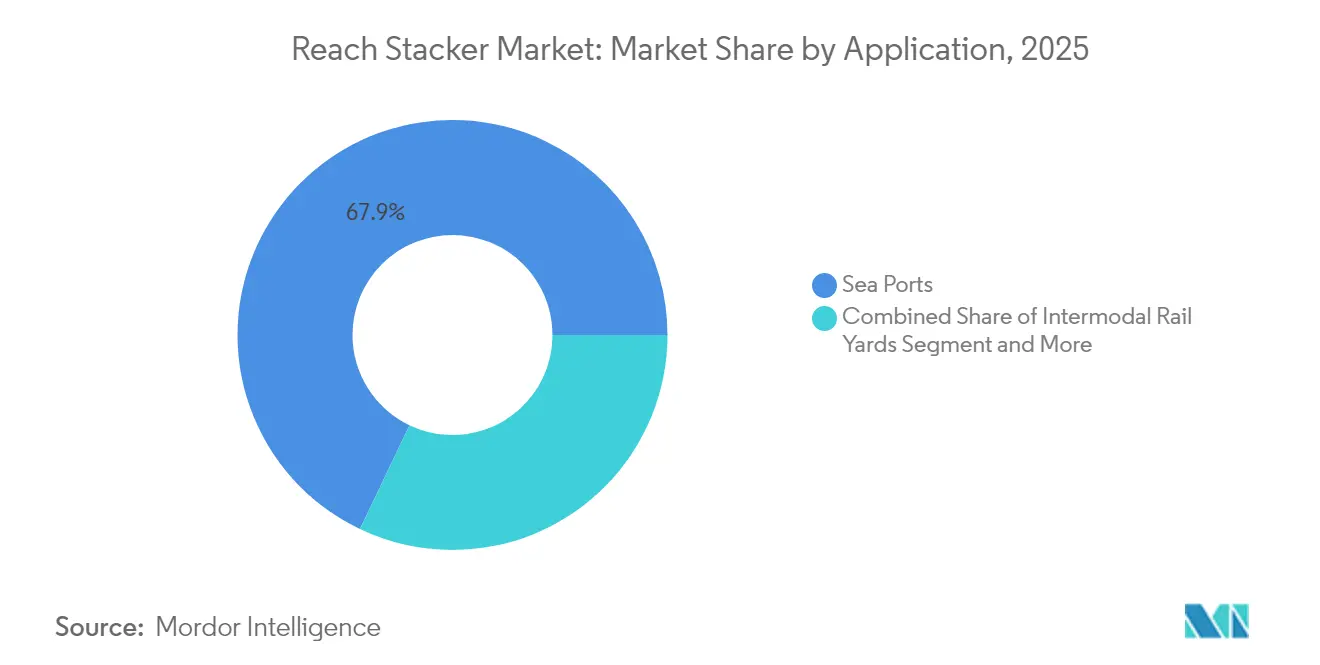

- 用途別では、海港が2025年のリーチスタッカー市場シェアの67.92%を占め、バージ・河川ターミナルが2031年までに最速の10.15% CAGRを記録すると予測されています。

- 積載量別では、30〜45トンクラスが2025年のリーチスタッカー市場規模の53.64%を占め、100トン超のユニットは2031年まで7.78% CAGRで成長する見込みです。

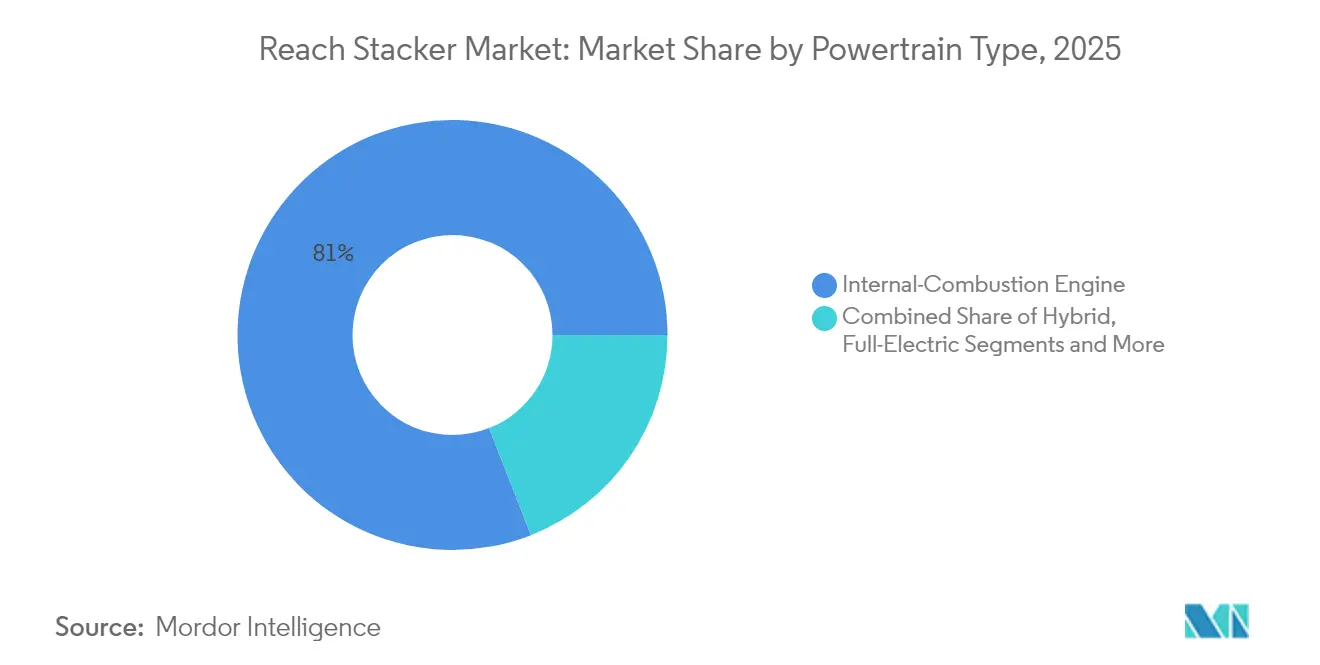

- パワートレイン別では、内燃エンジンが2025年のリーチスタッカー市場規模の80.95%のシェアを占め、電動仕様は2031年までに最高の21.61% CAGRで伸長する見込みです。

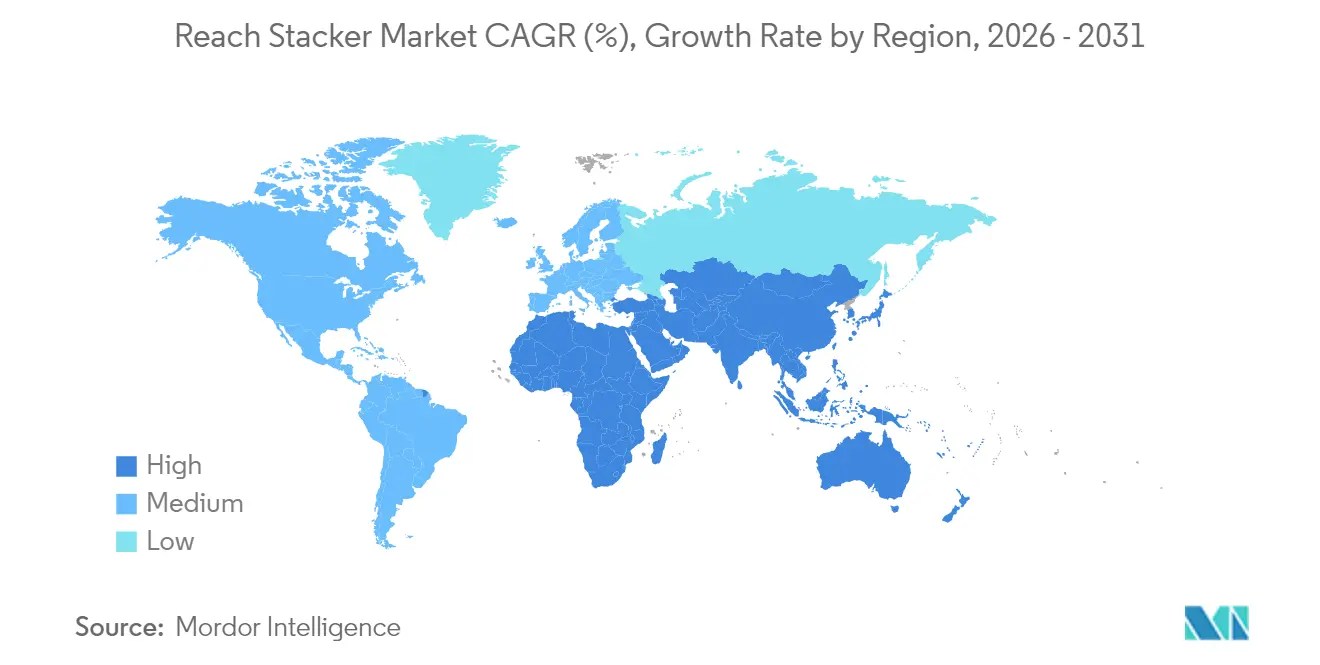

- 地域別では、アジア太平洋地域が2025年のリーチスタッカー市場シェアの42.08%の収益でトップに立ち、中東・アフリカブロックは2031年まで最速の8.73% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リーチスタッカー市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 海港におけるコンテナ貨物量の急成長 | +1.2% | アジア太平洋地域が成長をリードするグローバル市場 | 中期(2〜4年) |

| IMO 2030目標達成に向けた船隊電動化の加速 | +0.8% | グローバル、EUおよび北米が先行採用 | 長期(4年以上) |

| 内陸地域における複合一貫輸送鉄道の拡張 | +0.6% | 北米、中央ヨーロッパ、中央アジア | 中期(2〜4年) |

| EUフィット・フォー・55パッケージにおける港湾自動化義務化 | +0.5% | 欧州連合 | 中期(2〜4年) |

| AIによる予知保全による総所有コスト低減 | +0.4% | 先進市場、プレミアムターミナル | 短期(2年以内) |

| 重作業用途における水素燃料電池パワートレインの台頭 | +0.3% | EU、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海港におけるコンテナ貨物量の急成長

2024年に紅海の迂回航路が航路を延長し機器稼働率を集中的に高めたことで、TEUマイル需要が増加し、世界のコンテナ量が急増しました。上海港は2025年1月に500万個という記録的なコンテナ処理数を達成し、中国の上位8コンテナ港が合計2億2,400万TEUを取り扱い、世界平均を上回る前年比7%成長を記録しました[1]「中国のコンテナ量は2024年に急増した」、レベッカ・ムーア、リビエラ、rivieramm.com。この貨物集中が主要ハブでの機器ボトルネックを生み出し、ターミナルが固定クレーンインフラから独立して稼働できる柔軟なコンテナ荷役ソリューションを求めることで、リーチスタッカー需要を押し上げています。地政学的混乱にもかかわらずアジア・欧州間の貿易航路が堅調さを保っていることは、持続的な貨物流量の勢いを示しています。一方、アフリカなどの新興市場では、迂回した貨物量を取り込もうとする地域港湾の能力拡大を受け、機器需要が66.71%成長しています[2]「SANYが2024年上半期財務実績を発表」、アンジャリ・スクナナン、IVT International、ivtinternational.com。港湾渋滞のパターンは、ターミナルが制約された岸壁利用可能性のもとでヤード運営を最適化するにつれ、リーチスタッカーの機動性という優位性がますます高まることを示しています。

IMO 2030目標達成に向けた船隊電動化の加速

国際海事機関(IMO)が掲げる2030年までにCO2を40%削減するという目標が、ターミナル運営を含む港湾機器の電動化プログラムを触媒しており、その対象は船舶の排出物を超えて拡大しています。ゼロエミッション港湾アライアンス(ZEPA)の調査によれば、バッテリー電動式のコンテナ荷役機器は2031年から2035年にかけての新規購入の94%超を占めるようになり、ターミナルオペレーターは脱炭素化のコミットメントを達成するために更新サイクルを加速させています。APMターミナルズが南米初の100%電動ターミナルに向けて電動ターミナルトラクターを含む240台の新型コンテナ荷役機器を導入したことは、進行中のインフラ変革の規模を示しています。ロサンゼルス港は2024年に米国初の商業用電動カーゴトップハンドラーを運用開始し、重作業用途でのゼロエミッション技術を実証しました。一方、カリフォルニア州の排出規制は2027年までに船舶のコンプライアンスを義務付けています。ただし、移行スケジュールはグリッドインフラの整備に大きく依存しており、欧州の送電網は電動化需要に対応するために2040年までに容量を20〜50%拡大する必要がある可能性があります。

内陸地域における複合一貫輸送鉄道の拡張

2024年のユニオン・パシフィックによる34億米ドルの複合一貫輸送投資(カンザスシティおよびフェニックスへの新ターミナル建設を含む)は、沿岸港湾が容量限界に達するなかで内陸コンテナ荷役への戦略的シフトを反映しています[3]「ユニオン・パシフィック、複合一貫輸送サービスに多大な投資」、インサイドトラック、www.up.com。世界最大の複合一貫輸送ハブを目指して2026年の建設着工を予定しているBNSFの15億米ドルのバーストー鉄道プロジェクトは、リーチスタッカーの新たな展開機会を創出する内陸インフラ整備の規模を示しています。フォートワース・アライアンス・スマートポートは、2035年までにトラック輸送量を倍増させる32エーカーの複合一貫輸送デポに対して8,000万米ドルの連邦資金を受け取り、内陸ターミナルが過密な沿岸施設の圧力緩和弁として機能することを浮き彫りにしています。NCポーツによるウィルミントンの5,000万米ドルの鉄道インフラ拡張により、コンテナ荷役能力が3倍になり、年間25万個のコンテナがトラックから鉄道へ転換されることで、鉄道とトラックの両インターフェースに対応できる柔軟な荷役機器への需要が生まれます。こうした動向は、複数の輸送モードにまたがる汎用的なコンテナ荷役能力を必要とする複合一貫輸送ヤードにおける不可欠な機器としてリーチスタッカーを位置付けています。

AIによる予知保全による総所有コスト低減

DP WorldがAI搭載のコンテナ配置ツールを釜山物流センターに導入したことで、予知分析を通じて機器稼働率を最適化し、ボトルネックを削減することにより、測定可能な運営改善が達成されました。KonecraneのFuture Fields自動化コンセプトは、AIによるメンテナンススケジューリングとリアルタイムの機器監視を統合し、ダウンタイムコストを最小化しながら資産ライフサイクルを延長する予知的介入を可能にします。海上輸送の調査によれば、AIによる予知保全は機械関連のインシデントを削減できることが示されており、これは港湾環境における運営中断の重大な部分を占めています。この技術の経済的効果はメンテナンスコストの削減を超えて及び、IoT対応の予知システムは需要予測アルゴリズムを通じて機器の展開パターンを最適化し、アイドル時間を削減できます。ただし、導入には相当のデジタルインフラ投資とAIシステムを管理するための人材育成が必要であり、規模の小さいターミナルオペレーターにとっては導入障壁となっています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 債務困難のなかでの新興市場港湾における設備投資凍結 | -0.7% | アフリカ、南米、東南アジア | 短期(2年以内) |

| 大規模電動充電器に対するグリッド容量のボトルネック | -0.6% | 新興市場、旧来の港湾インフラ | 長期(4年以上) |

| OEMコストを押し上げる鉄鋼価格の変動 | -0.5% | グローバル製造拠点 | 中期(2〜4年) |

| アフリカにおける熟練オペレーター不足による導入の遅れ | -0.4% | 主にサハラ以南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

債務困難のなかでの新興市場港湾における設備投資凍結

新興市場の港湾は、金利上昇の中で債務返済コストが増大するにつれて設備投資制約の高まりに直面しており、機器調達サイクルに対する重大な逆風を生み出しています。世界銀行によるエジプトのインフラ融資分析は、輸送部門の近代化に向けた民間投資を阻む複雑な制度的構造と規制上の障壁を明らかにしており、このパターンは複数の新興国経済に共通しています。DP Worldが2029年までに30億米ドルのアフリカ投資を約束しているにもかかわらず、同社は運営効率目標を達成するために継続的な資本投下が必要な高物流コストとインフラのギャップを認識しています。債務困難な市場の港湾オペレーターは、新規取得よりも既存機器のメンテナンスを優先するようになり、更新サイクルを延長し、本来であればリーチスタッカー需要を喚起するはずの技術更新を先送りにしています。この制約は特に国際資本市場へのアクセスを持たない小規模地域港湾に影響し、主要ハブ港が投資を続ける一方でサブ施設が近代化プログラムを延期するという二極化した市場を生み出しています。

OEMコストを押し上げる鉄鋼価格の変動

鉄鋼価格の変動がリーチスタッカーの製造コストを圧迫し続けており、これらの変動は数ヶ月にまたがる生産サイクルにおいてインプットコストの変動を管理しながら安定した価格設定を維持しようとする機器メーカーの調達に不確実性をもたらしています。この制約は特に45〜100トンおよびスーパーヘビーカテゴリーの重作業用リーチスタッカーに影響し、軽量仕様と比較して鉄鋼の含有率が総製造コストに占める割合が高くなっています。OEMはコストの変動を管理するためにダイナミックプライシングメカニズムや原材料サーチャージを導入するようになっていますが、こうした戦略は買い手がより有利な価格条件を待つことで顧客の購買決定を遅らせる可能性があります。2025年に発表された中国製貨物荷役機器に対する米国の関税は、北米の購買者にとって機器価格を引き上げながらサプライチェーンの地域化を加速させる可能性のある、もう一つのコスト圧力層を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:海港が量的成長を牽引

海港は2025年のリーチスタッカー市場において67.92%の市場シェアを占め、ヤード運営と船舶積載シーケンスに不可欠な柔軟性を提供する主要なコンテナ荷役ハブとしての役割を反映しています。このセグメントの優位性は、特に岸壁クレーン能力が港頭のコンテナスループット需要を超過するピーク接岸時において、固定クレーンインフラを補完する汎用的な地上機器を必要とする船舶大型化の進展から来ています。バージ・河川ターミナルは、内陸水路開発プログラムと沿岸港湾と内陸配送センターを結ぶ複合一貫輸送拡張に牽引され、2031年までに10.15% CAGRを記録する最も急成長する用途セグメントとなっています。内陸コンテナデポとドライポートは、ユタ州の計画中の内陸ターミナルやバージニア州の港湾拡張プログラムなどのインフラ投資の恩恵を受け、内陸地域において新たな機器展開の機会を生み出しています。

鉄鋼、木材、紙の荷役を含む産業用途は、製造施設が原材料ロジスティクスと完成品流通のための専門的なコンテナ荷役能力を必要とするため、安定した需要を維持しています。複合一貫輸送鉄道ヤードは、ユニオン・パシフィックのカンザスシティターミナルとBNSFのバーストープロジェクトが内陸インフラ整備の規模を示すなかで成長を加速させており、これらの施設はコンテナを鉄道車両とトラックシャシー間で効率的に移送できるリーチスタッカーを必要としています。用途セグメントの区分は、沿岸港湾の混雑を緩和しながら従来十分にサービスされていなかった内陸市場に新たな機器需要センターを創出する、分散型ロジスティクスネットワークへのサプライチェーン全体の進化を反映しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

積載量別:スーパーヘビーユニットが勢いを増す

30〜45トンセグメントは、多様な港湾環境での標準的なコンテナ荷役運営において運用の汎用性と資本効率の最適なバランスを表すものとして、2025年のリーチスタッカー市場において53.64%のシェアでリーダーシップを維持しています。この積載量範囲はほとんどのコンテナ重量に対応しながら積み上げ運用に十分な揚重能力を提供するため、混合貨物プロファイルと多様な運営要件を持つターミナルにとって好まれる選択肢となっています。ただし、100トン超のスーパーヘビーセグメントは、自動化ターミナル要件と大型船舶運営による最強成長軌道(7.78% CAGR、2031年まで)を示しており、効率的なコンテナ積み重ねと取り出し運営のための高容量機器への需要に牽引されています。

30トン未満セグメントは空コンテナ荷役や軽貨物運営などの特殊用途に対応し、45〜100トンカテゴリーは空間制約のあるターミナルにおける重量コンテナ用途と高密度積み重ね要件に対応しています。中国のコンテナ港の自動化リーダーシップは、記録的な効率レベルを達成した52の自動化ターミナルを擁し、自動化システムと統合しながら現代のロジスティクス運営に関連する増大するコンテナ重量に対応できるスーパーヘビーリーチスタッカーへの需要を創出しています。積載量セグメントの進化は、増大するコンテナサイズと重量に対応しながら精密な位置決め能力を必要とする自動化運営を支援できる高容量機器へのターミナルオペレーターの戦略的シフトを反映しています。

パワートレイン種別:電動移行が加速

内燃エンジンは2025年のリーチスタッカー市場において80.95%の市場シェアを維持しており、ディーゼル動力機器の既存導入基盤と継続的な港湾運営の信頼性要件を反映しています。電動パワートレインが依然として重作業用途での普及を制限していた充電インフラと比較して、給油インフラの方がアクセスしやすい状況が続いています。ただし、電動パワートレインは規制義務化と技術進歩に支えられて2031年までに最高の21.61% CAGRを示しており、これにより従来電動採用を制限していたレンジと充電の制約が解消されています。ロサンゼルス港における米国初の商業用電動カーゴトップハンドラーの展開は、集中的な港湾運営においてゼロエミッション技術を実証し、HysterのバレンシアとロサンゼルスでのPort向け水素燃料電池リーチスタッカーは脱炭素化の代替経路を示しています。

ハイブリッドディーゼル・電動システムは、中間の持続可能性目標を達成しながら延長された運転範囲を必要とするオペレーターに訴求する、運用の柔軟性と排出削減を組み合わせた移行技術を提供しています。水素燃料電池パワートレインは重作業用途における新興フロンティアを代表しており、ハンブルクやカリフォルニアの港湾での成功した展開が集中的なコンテナ荷役運営における商業的実行可能性を証明しています。ZEPAの予測では、2035年までにコンテナ荷役機器購入の94%がバッテリー電動式になるとされ、パワートレイン変革のペースを示しています。ただし、グリッドインフラの制約が電力供給能力の限られた新興市場での採用タイムラインを緩和させる可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のリーチスタッカー市場において42.08%のシェアを担い、中国の上位8港での2億2,400万TEUのスループットと、インドネシア、インド、ベトナム全域での継続的な能力増強に支えられています。上海のヤードロボットを先頭とする同地域の早期の港湾自動化採用が、ゲートから岸壁までのデジタルワークフローと調和するセンサー豊富で場合によっては運転者不要のリーチスタッカーへの更新を加速させています。日本の港湾はゴムタイヤ式門型クレーン向け水素燃料電池パイロットプログラムを開始しており、アジアにおける代替電源へのより広範なエコシステムシフトを強化しています。

中東・アフリカは、サウジアラビアのビジョン2030物流支出が1,066億米ドルを超え、DP Worldの30億米ドルのアフリカ港湾拡張推進に支えられて、最速の8.73% CAGRを記録する見込みです。NEOMの完全自動化クレーン設置やジェッダ・イスラム港の2億4,000万米ドルの物流パークなどのプロジェクトは、この地域が従来型のヤード設計を飛び越え、当初から高容量の電動またはハイブリッドリーチスタッカーを指定している方法を例示しています。グリッドインフラの容量ギャップと認定オペレーターの不足が採用の傾斜を緩める可能性がありますが、国家支援の資金調達手段が短期的な財政制約にもかかわらず機器調達の加速を支援しています。

北米は、複合一貫輸送鉄道支出と厳格な排出規制に牽引された成熟しながらも技術集約的な市場を呈しています。ユニオン・パシフィックとBNSFのメガハブが内陸需要の中核をなすとみられ、カリフォルニア州の港湾当局は2035年までにゼロエミッションのターミナル機器を義務化し、電動リーチスタッカーへの大規模な更新受注を予告しています。フィット・フォー・55と港湾自動化義務化によって形成されるヨーロッパ市場は、バッテリー交換システムとリモート操縦フリートへとシフトしており、高まる性能ベンチマークを満たすためにOEMとソフトウェア会社間の協力を促進しています。これらの先進地域が仕様基準に与える影響はグローバルに波及し、しばしば新興市場に浸透する製品設計規範を決定付けています。

競合環境

リーチスタッカー市場は、コスト優位性と国内市場規模を活用する新興中国系プレイヤーと競合する欧米の確立したメーカーを含む中程度の分散を示しています。市場集中は地域リーダー間で分散しており、Kalmar Corporation、Konecranes、Hyster-Yale, Inc.が先進市場で技術的リーダーシップを維持する一方、Shanghai Zhenhua Heavy Industries Company Limited(ZPMC)、SANY Groupおよびその他の中国メーカーが競争力のある価格設定と拡大する製品ポートフォリオを通じてグローバルフットプリントを拡大しています。

戦略的差別化は電動化能力と自律統合にますます集中しており、KonecraneによるPeinemann Port Servicesの買収でロッテルダムでのバッテリー駆動車両移行を加速させ、Taylor Machine WorksのProterraとの港湾電動化プログラムにおけるパートナーシップにその証左があります。技術採用パターンは、DP Worldが機器稼働率を最適化しながら運営ボトルネックを削減するAI搭載コンテナ配置ツールを導入しているように、競争優位性がソフトウェア統合と予知保全能力へとシフトしていることを明らかにしています。

ホワイトスペース機会は水素燃料電池用途とスーパーヘビー積載量セグメントに出現しており、HysterのようなHysterなどの確立したプレイヤーがバレンシアとロサンゼルスの港湾での成功した展開を通じて商業的実行可能性を実証しています。Taylor Groupによるモバイルコンテナ荷役の専門知識とデジタル統合能力で評価されるCVS Ferrariの85%の買収は、運用ノウハウと技術的進歩を組み合わせる統合戦略を例示しています。新興の破壊的プレイヤーには、資本集約的な製造投資を避けながら技術統合を加速させるために従来のOEMと提携する自動化スペシャリストと電動パワートレイン開発者が含まれます。

リーチスタッカー業界リーダー

Konecranes

Liebherr Group

CVS FERRARI S.P.A.

Kalmar Corporation

SANY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:サウジアラビアのNEOM港がサウジアラビアのビジョン2030物流インフラ開発プログラムの一環として、2026年の運用開始を目指し初の自動クレーン設置を完了しました。

- 2025年6月:Synnexがメルボルンに1億5,000万米ドルの自動化物流ハブを発表し、サプライチェーン効率を高めるための先進コンテナ荷役機器と自動化システムを組み込みます。

- 2025年6月:Kalmar GroupがDFDS Ghentに電動リーチスタッカーを納入しました。ERG450-65S5モデルは、同シリーズで最大の587 kWhのバッテリー容量を搭載しています。

- 2025年2月:DP Worldはソフナ物流パーク開発において重要なマイルストーンを達成し、第1フェーズの65%を完成させました。8,000万米ドルの投資により、この物流ハブはスエズ運河経済区(SCZONE)に戦略的に位置し、エジプトの物流インフラを強化し、同国を重要な地域貿易センターとして位置付けることを目指しています。

リーチスタッカー市場のグローバルレポートスコープ

リーチスタッカーは、複合一貫輸送コンテナを取り扱い輸送するため、小規模ターミナルおよび中規模港湾での実用性を発揮します。さらに、これらのリーチスタッカーは完全に機動的であり、短距離でコンテナを移動させ、アクセスに応じて異なる列に積み上げます。

リーチスタッカー市場は、用途、積載量、パワートレイン種別、地域によって区分されています。用途別では、市場は海港と産業用に区分されます。積載量種別では、市場は低、中、高に区分されます。パワートレイン種別では、市場は内燃エンジン車とハイブリッド車に区分されます。地域別では、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に区分されます。各セグメントの市場規模と予測は金額(百万米ドル)ベースとなっています。

| 海港 |

| 内陸コンテナデポ/ドライポート |

| 複合一貫輸送鉄道ヤード |

| バージ・河川ターミナル |

| 産業用(鉄鋼、木材、紙など) |

| 30トン未満(低) |

| 30〜45トン(中) |

| 45〜100トン(高) |

| 100トン超(スーパーヘビー) |

| 内燃エンジン |

| ハイブリッド(ディーゼル・電動) |

| フル電動 |

| 水素燃料電池 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 海港 | |

| 内陸コンテナデポ/ドライポート | ||

| 複合一貫輸送鉄道ヤード | ||

| バージ・河川ターミナル | ||

| 産業用(鉄鋼、木材、紙など) | ||

| 積載量別 | 30トン未満(低) | |

| 30〜45トン(中) | ||

| 45〜100トン(高) | ||

| 100トン超(スーパーヘビー) | ||

| パワートレイン種別 | 内燃エンジン | |

| ハイブリッド(ディーゼル・電動) | ||

| フル電動 | ||

| 水素燃料電池 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

リーチスタッカー市場の現在の規模は?

市場は2026年に29億米ドルと評価され、2031年までに37億4,000万米ドルに達すると予測されています。

どの用途セグメントがリーチスタッカー需要を支配していますか?

海港運営が2025年に67.92%の市場シェアでリードしています。

電動リーチスタッカーセグメントはどのくらいの速さで成長していますか?

電動モデルは2026年から2031年にかけて21.61% CAGRで成長すると予想されています。

どの地域が最も速く拡大していますか?

中東・アフリカ地域は2031年まで8.73% CAGRで成長すると予測されています。

AIはリーチスタッカーの運営においてどのような役割を果たしていますか?

予知保全とヤード計画アルゴリズムがダウンタイムを削減し機器稼働率を向上させ、オペレーターの総所有コストを低減しています。

最終更新日: