ドイツ自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 57.28 十億米ドル |

| 市場規模 (2026) | 58.86 十億米ドル |

| 市場規模 (2031) | 67.43 十億米ドル |

| 成長率 (2026 - 2031) | 2.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ自動車保険市場分析

ドイツ自動車保険市場規模は2025年にUSD 572.8億と評価され、2026年のUSD 588.6億から2031年にはUSD 674.3億に達すると予測されており、予測期間(2026年~2031年)中のCAGRは2.75%です。国内法に根付いた強制第三者責任補償により普及率はほぼ100%に維持され、ボリュームの変動を抑制する一方で、修理費用のインフレ、電気自動車(EV)の普及、およびテレマティクスに基づく引受が契約あたりの平均保険料を押し上げています。ワークショップ労働市場の逼迫やOEM部品の価格支配力からデジタルアグリゲーターによる価格透明性に至るまでの構造的トレンドが、製品イノベーションを加速させ、既存事業者にコスト抑制能力の洗練を迫っています。データドリブン引受、顧客中心のモバイルジャーニー、および自動車メーカーとのエンベデッド保険パートナーシップは、ドイツ自動車保険市場全体の収益戦略の中核となっています。競争上の差別化は、レガシーな支店リーチだけでなく、シームレスな保険金請求サービス、エコシステムアライアンス、およびリアルタイムの行動リスクスコアリングを軸に展開されています。

主要レポートのポイント

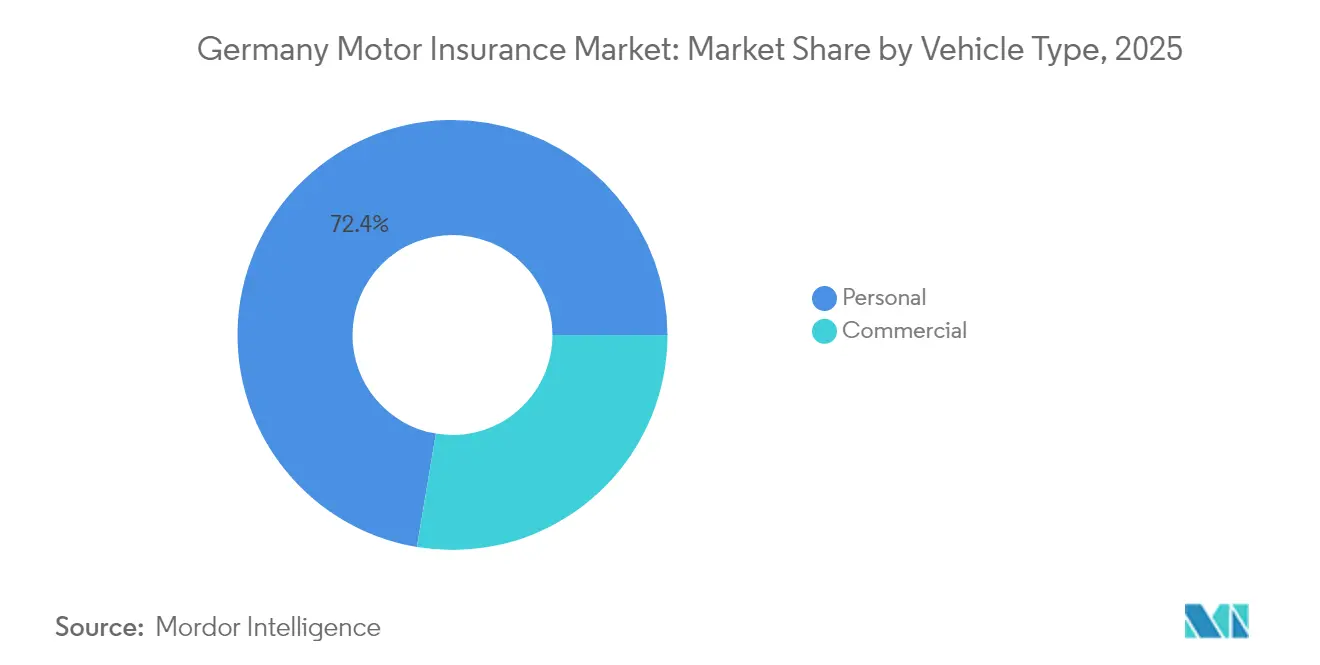

- 車両タイプ別では、商用車は2025年のドイツ自動車保険市場シェアの27.65%を占め、2031年まで最高の3.39%のCAGRで拡大しています。

- 保険タイプ別では、総合保険は2025年のドイツ自動車保険市場規模の32.90%を占め、2031年まで3.76%のCAGRで加速しています。

- 販売チャネル別では、直接デジタル販売は2026年から2031年の間に3.98%のCAGRを記録し、代理店は2025年に41.65%の保険料シェアをなおも支配していたものの、モバイルファーストの代替手段に勢いを譲りつつあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ自動車保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレ連動修理費用のキャッチアップ価格上昇ブーム | +1.2% | 全国規模、特に人口密集都市圏で顕著 | 短期(2年以内) |

| EV固有の損失頻度ギャップ(ICE比較) | +0.4% | 全国規模、バイエルン州およびバーデン=ヴュルテンベルク州のEVクラスターが牽引 | 中期(2年~4年) |

| テレマティクスによる価格設定の高度化 | +0.3% | 全国規模、特に商用フリートにおいて顕著 | 中期(2年~4年) |

| アグリゲーター促進型の顧客チャーンサイクル | +0.2% | 全国規模、価格感応度の高い層に偏在 | 短期(2年以内) |

| OEMサブスクリプションパートナーシップ | +0.3% | プレミアム車両セグメント、リースポートフォリオ | 長期(4年以上) |

| ラストマイルフリート向け利用ベースのマイクロポリシー | +0.1% | 都市物流ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレ連動修理費用のキャッチアップ価格上昇ブーム

ワークショップの時給は2024年に平均EUR 188(USD 204)となり、8.6%急増して、ヘッドラインインフレを上回り、直ちに料率改定を引き起こしました。認定技術者に対する賃金上昇への期待、複雑なADAS校正作業、および断続的な部品不足が、平均修理費用を2017年のEUR 2,700から2023年のEUR 4,000へと押し上げました。ドイツの保険会社は2023年に合計EUR 30億超の引受損失を計上し、2024年に20%の保険料引き上げを実施し、2025年にはさらに8~11%の引き上げが予定されています。これらの値上げは利益の新たな源泉を生み出すというよりも単に利益率の低下分を取り戻すものにすぎないため、保険会社は詳細な保険金データ分析と交渉に基づく優先サプライヤーネットワークを活用して将来のショックを抑制しようとしています。したがって、この価格上昇ブームはドイツ自動車保険市場に短期的な収益向上をもたらす一方で、構造的な保険金費用改革の緊急性を浮き彫りにしています。

EV固有の損失頻度ギャップ(ICE比較)

インシュランス・ヨーロッパは、EVの第三者責任請求頻度がICEより5~10%低い一方、平均修理費用は30~35%高いと報告しており、この二面性は事故を防ぐ高度な安全技術と、事故発生時に必要となる専門的修理に起因しています[1]インシュランス・ヨーロッパ、「電気自動車保険リスク分析」、insuranceeurope.eu。ドイツの保険会社は、キロワット時単位のバッテリー容量、熱暴走リスク、および認定修理工場の希少性を考慮したEV固有の料率ファクターを設けることで対応しています。バイエルン州やバーデン=ヴュルテンベルク州などの先行採用地域では、バッテリー劣化や高電圧システム診断をカバーする保証延長オプションがすでに集中しています。頻度面のメリットは総合的なエクスポージャーを緩和する一方で、保険料が損害インフレに追いつかなければ損害率が圧迫されます。したがって、正確なEVセグメンテーションモデルを持つ保険会社は、ドイツ自動車保険市場の電動化が進む中で収益性の高い足場を確保することができます。

テレマティクスによる価格設定の高度化

HUK-CoburgのTelematik Plusは、スマートフォンのセンサーを利用して加速、制動、コーナリング、および夜間走行距離を評価することで、安全運転に対して最大30%の割引を提供しています。この行動ベースのアプローチにより逆選択リスクが低下し、ゲーミフィケーションされたスコアカードを通じて防衛的運転を促すフィードバックループが醸成されます。商用フリートは、ドライブレコーダーの映像とエンジンコントロールユニットのデータをリスクダッシュボードに統合し、企業の安全KPIを保険コストに直接結びつけています。ドイツ連邦金融監督庁(BaFin)は、データプライバシーおよび差別禁止基準が満たされることを条件として、このようなダイナミックな料率設定を許可しており、保険会社がペイ・ハウ・ユー・ドライブの提案を拡大する余地を与えています。したがって、テレマティクスは顧客のスティッキネスを強化し、保険数理上の精度を高め、ドイツ自動車保険市場全体における利益率改善を支えています。

アグリゲーター促進型の顧客チャーンサイクル

比較ポータルであるCheck24とVerivoxにより、消費者は数分以内に数十件の見積もりを取得できるようになり、価格弾力性の最も高いセグメントでは年間乗り換え率が30%を超えています。これにより生じるコモディティ化は、保険会社にライフタイムバリュー分析の洗練、ロイヤルティポイントの導入、および離脱抑止のためのロードサイドアシスタンスのバンドルを迫っています。高いチャーン率は顧客獲得コストを押し上げますが、同時にアグリゲーターのアルゴリズムがテレマティクスとカバレッジ機能フィルターを組み込むにつれ、引受担当者がクロスサブシディを排除し価格を合理化するよう鍛えることにもなります。保険会社はリスクベースの料率設定と透明なコミュニケーションに優れることで検索ランキングを上昇させることができます。こうしてドイツ自動車保険市場は、価格が依然として決定的でありながらサービス体験がなお差別化を生むことのできる、より競争的な均衡へと進化しています。

制約要因影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スペアパーツの独占的価格支配力の上昇 | -0.8% | 全国規模、高級ブランドで顕著 | 中期(2年~4年) |

| 保険金インフレによる利益圧迫 | -0.6% | 全国規模、総合保険セグメント | 短期(2年以内) |

| ADAS修理の複雑さが技術スキルを上回る速度 | -0.3% | 全国規模、農村部のワークショップ | 中期(2年~4年) |

| 気候変動による降雹イベントの集中リスク | -0.2% | バイエルン州、ヘッセン州、中部暴風雨帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペアパーツの独占的価格支配力の上昇

自動車メーカーはバンパー、ボンネット、フェンダー、ヘッドランプへのアフターマーケットのアクセスを制限する意匠特許を引き続き行使することで、多くの高ボリューム部品に対して二桁台のマークアップを維持しています。これらのマークアップはボディショップの請求書に高額部品と取付け工賃の両方が反映されなければならないため、損害の深刻度の上昇に直接つながっています。2024年のEU修理条項に関する法律は、レプリカ外観部品を合法化することで競争を促進しようとするものであり、完全に実施されれば最大EUR 7億2,000万の消費者節約をもたらす可能性があります[2]欧州委員会、「EU修理条項の施行」、ec.europa.eu。しかし保険会社はまず新規サプライヤーの審査、認証プロトコルの整備、品質保証の交渉を行う必要があり、短期的には管理上のオーバーヘッドが生じます。高級ブランドはより広範な知的財産保護を維持しているため、プレミアム車両の保険契約者は規制変更後も限定的な価格緩和しか見込めません。堅固なアフターマーケットが育つまでの間、高い部品コストはコンバインドレシオを拡大し続け、保険会社はソルベンシーマージンを守るために料率引き上げを迫られることになります。

保険金インフレによる利益圧迫

3年連続で保険金支払総額の増加が収入保険料の増加を上回り、2023年にはほとんどのドイツ自動車保険会社のコンバインドレシオが100%を超える結果となりました。ワークショップの労働インフレ、高騰するレンタカー料金、およびサプライチェーンのボトルネックに起因する修理サイクルの長期化がすべて問題を悪化させています。保険会社は2024年に平均20%の料率引き上げを実施しましたが、価格改定と損害発生の間のラグにより、多くの保険会社が完全な恩恵を受けるのは2025年後半になるとみられています。再保険会社はアタッチメントポイントを引き上げ、よりアトリショナルなボラティリティをプライマリーバランスシートに戻し、資本圧力を強めることで対応しています。各社は損害調整準備金を積み増し、低複雑度の保険金請求を自動化し、サプライヤー契約を再交渉していますが、自己資本利益率はパンデミック前の水準を大きく下回ったままです。したがって、持続的なコスト上昇はトップラインの収益成長が続く中でも戦略的投資予算を損ない続けるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:個人用セグメントの優位性

個人用乗用車はドイツの自動車保険ポートフォリオの根幹を成しており、2025年に保険料収入の72.35%を占めています。これは同国の4,800万台近い乗用車のほぼすべてが法律上、少なくとも第三者責任補償を付保しなければならないためです。大半の所有者はさらに総合保険にアップグレードし、密集した都市部の路上や南部の暴風雨が多い地域で共感を呼ぶガラス破損、降雹による凹み、器物損壊、盗難といったリスクに備えています。根強く高い所有率、安定した家計収入、低コストのクレジットが契約数を大規模に保っていますが、構造的な逆風も生じつつあります。都市部の若い世代はサブスクリプション型モビリティやカーシェアリングフリートに傾いており、個人向け保険契約の必要性をなくしています。また地方政府が低排出ゾーンを拡大し公共交通機関への補助金を増加させることで、個人の自動車走行距離がさらに減少しています。したがって保険会社は個人保険のトップライン成長鈍化を見越して、デジタルマインドのドライバーをつなぎとめるために利用ベースの追加オプション、即時免責調整、およびアプリ内報酬プログラムの試験を行っています。

一方、商用自動車は成長のエンジンであり、宅配サービスのバン、ライドヘイルフリート、および電動ラストマイル貨物自転車がドイツの物流ハブ全体で増加するにつれ、2031年まで3.39%のCAGRで拡大すると予測されています。eコマースの巨人、スーパーマーケットチェーン、製薬品販売業者は、すべての急加速と充電セッションを記録するデータリッチなテレマティクスダッシュボードを運用しており、保険会社にほぼリアルタイムで価格設定できる継続的なリスクシグナルを提供しています。フリートマネージャーはこれらの洞察を活用して渋滞回避のルート変更、予防保全のスケジューリング、安全習慣へのドライバーコーチングを行い、事故頻度を集合的に低減してロスレシオを改善しています。バッテリー保証、デポ充電の責任補償、および国境をまたぐグリーンカード延長が標準的な特約となる一方で、閉鎖された産業キャンパスでの自動運転パイロットをカバーする専門的な約款も登場しています。これらの製品改良は、商用保険が単純な損害賠償購入から、保険会社と企業モビリティオペレーターの間のより広範なリスクマネジメントパートナーシップへと進化している様子を示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

保険タイプ別:総合補償の勢い

第三者責任保険は法定義務を背景に、2025年のドイツ自動車保険市場シェアの67.10%を占めましたが、総合保険は2031年まで3.76%というより急峻なCAGRを示しています。車両の希望小売価格の高騰と複雑なセンサーアレイが軽微な追突事故の修理費用を拡大させ、所有者により広い補償へのアップグレードを促しています。特に2023年のEUR 20億規模の降雹事故は、総合保険のみが対応できる気象リスクへのエクスポージャーを示しています〔GDV.DE〕。さらにリース契約では完全な総合補償を義務づけるケースが増えており、高価値車両層への普及率が高まっています。

保険会社は変動免責金額、新車価値保護、およびモバイルプッシュ通知で配信される暴風雨時の駐車場案内アラートを加えた総合補償を強化しています。ガラス修理予約とインスタント写真見積もりツールの統合により、請求サイクルが短縮され顧客満足度が向上しています。ADASの普及により衝突頻度が低下するにつれ、保険会社は確認された車線維持支援システムの使用実績に連動した保険料割引の付与を検討しています。これらの製品改良により、ドイツ自動車保険市場における関連性が維持され、顧客維持率が強化されています。

販売チャネル別:デジタルチャネルの拡大

代理店は2025年に41.65%の保険料シェアを維持しており、補償の細部や保険金手続きに関する個別アドバイスへの消費者の依存を反映しています。それにもかかわらず、直接デジタルチャネルは2031年まで最も急速な3.98%のCAGRを示しており、スマートフォンネイティブの見積もりジャーニー、即時書類アップロード、オープンバンキングの支払いリンクに牽引されています。直接チャネルでの顧客獲得コストは保険料の5%未満に抑えられる場合があり、代理店経由の12~15%と比較して価格設定の余裕をもたらしています。

FridayやNeodigitalなどのインシュアテック新興企業は、90秒以内の保険証券発行と月次解約権を保証しており、デジタルネイティブ世代に共鳴しています。銀行はオートローンの接点を活用して自動車保険をクロスセルし、ブローカーはクラシックカーや外国人駐在員セグメントに特化しています。ハイブリッドな既存事業者はビデオ相談、クリック・ツー・ポリシーフレームワーク、および支店ベースのアドバイザリーを統合してオムニチャネルの継続性を維持しています。このようなモデルのブレンドは多様な購買嗜好に対応し、ドイツ自動車保険市場における安定したコンバージョンを支えています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

バイエルン州とバーデン=ヴュルテンベルク州は合わせて2025年の全国保険料の34.80%を占め、高い可処分所得、高級車の集中、および自動車製造業の集積に支えられています。ミュンヘンは渋滞、プレミアム車両の比率の高さ、および高い労働単価を背景に、全国平均を15%上回る保険金請求を記録しました。ハンブルクの海洋性気候は商用フリートの腐食関連請求を助長し、ニーダーザクセン州の農村部の道路では野生動物との衝突事故がより多く発生しています。

ザクセン州やチューリンゲン州などの東部連邦州は、平均保険金額が低い古い車両フリートが多く、価格感応度が高く基本的な賠償責任補償を好む傾向があります。しかしこれらの地域ではアグリゲーターチャネルの利用が平均を上回るペースで拡大しており、潜在的なデジタル転換の可能性を示しています。バイエルン州とヘッセン州の降雹多発地域では2023年にEUR 20億の総合保険損失が発生し、局地的な料率急騰と保有量の増加をもたらしました。カタストロフモデルは現在、マイクロセル雷雨解析のレイヤリングを行っており、郵便番号レベルの価格設定でリスクと保険料をドイツ自動車保険市場内で整合させることができます。

都市中心部は、カーシェアリング、電動キックスケーター、および統合型公共交通機関定期券が35歳未満の人口の個人乗用車依存を低下させるという新たなモビリティパラダイムに直面しています。一方、ライプツィヒやフランクフルトなどの物流ハブ都市は倉庫の拡張とeコマースの小包配送の増加から恩恵を受け、軽商用車両台数が増加しています。ノルトライン=ヴェストファーレン州の地方大学はテレマティクスおよび自動運転車スタートアップを育成しており、保険会社のイノベーションラボへの知識波及効果をもたらしています。このような地理的モザイクは、ドイツ自動車保険市場のポートフォリオ分散化を追求する洗練された引受担当者が活用する不均一な成長経路を生み出しています。

競合状況

ドイツ自動車保険市場は適度な集中度を示しながらも、激しいイノベーション競争が展開されており、既存の大手企業とデジタル参入企業が価格、サービス、エコシステム統合を通じて顧客の認知を争っています。HUK-Coburgは保険契約数で首位に立ち、相互会社の仕組みを通じて1,400万台超の車両を保険に引き受け、余剰分を料率割引やロイヤルティボーナスとして顧客に還元しています[3]HUK-Coburg、「会社の概要と数字」、huk.de。その直接販売部門はブランドエクイティを活用することで年間二桁成長を実現しており、Telematik Plusは若いドライバーに共鳴する公正利用割引の評判を定着させています。Allianzは自動車、住宅、法的費用、旅行補償を単一のダッシュボードでまとめた幅広い金融サービスオーケストレーターとして自らを位置づけており、その保険コパイロット生成AIプラットフォームは保険金ファイルの処理時間を30%短縮し、調査担当者が複雑なケースに集中できるようにしています。AXA Germanyは、顧客がガラス破損、バッテリー損害、または個人向けカーシェアリング特約を数クリックで追加できるモジュール型契約に注力しており、柔軟性を顧客維持のレバーとして強調しています。

Friday、Neodigital、Getsafeなどのデジタル専業チャレンジャーは、ディーラーポータル、ネオバンクアプリ、またはモビリティ・アズ・ア・サービスプラットフォームにシームレスに統合されるヘッドレスアーキテクチャとAPIファースト製品カタログを活用しています。その価値提案は、透明な価格設定、月次解約、およびSEPA振込による即時保険金支払いを中心としています。契約件数は既存事業者と比べてまだ少ないものの、その優れた顧客満足スコアが既存保険会社にサービス基準の再調整を迫っています。フォルクスワーゲン・ファイナンシャル・サービスやBMW保険などのOEM系保険会社は、エンベデッドテレマティクスフィードを活用して運転パターン、バッテリーの健全性、およびOTAソフトウェアアップデートを監視しています。このようなリアルタイムデータはリスクスコアリングを強化し、故障関連の保険金請求を抑制する予防的なメンテナンス促進を可能にしています。ミュンヘン再保険やハノーバー再保険が率いる再保険会社は、降雹ボラティリティおよび大口損失クラスターをカバーする構造的クォータシェアでプライマリー保険会社を支援するとともに、AIアンダーライティングエンジンを商業化するインシュアテック子会社も育成しています。クラウドハイパースケーラーとのコンサルティングアライアンスはスケーラブルな保険管理プラットフォームを提供し、デジタル能力の民主化をさらに推進しています。

ブローカーコングロマリットのMarshとAonは企業フリートおよびキャプティブリース法人に注力し、自己保有リテンション層と損失防止分析を提供しています。OCCのようなニッチプレイヤーは、合意価格保険と競技ロードリスク特約を組み合わせたクラシックカー愛好家向け保険を提供し、専門引受の専門知識を通じてマージンを守っています。全体として、ドイツ自動車保険市場における戦略的優位性は今や資産規模よりもデータ活用能力、摩擦のない保険金請求ジャーニー、およびマルチチャネルの顧客親密性に依存しています。

ドイツ自動車保険業界リーダー

Allianz

HUK-Coburg

AXA Germany

R+V Versicherung

DEVK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Allianz、BlackRock、T&Dホールディングスは、CinvenからドイツのライフインシュアラーであるViridiumをEUR 35億のトランザクションで取得を完了しました。生命保険に特化した案件ではありますが、このパートナーシップはAllianzの資本柔軟性を高め、自動車保険分野のテクノロジーアップグレードに再配分される可能性があります。

- 2025年2月:Allianzは保険金管理のための保険コパイロット生成AIソリューションを導入し、当初は自動車保険金処理に展開し、各事業体への拡張計画を有しています。初期結果はトリアージの迅速化と顧客満足度の向上を示しており、AI主導の効率化への保険会社のコミットメントを強化しています。

- 2025年1月:HUK-COBURGはドイツ自動車保険市場における戦略的ポジショニングの一環として、サステナビリティイニシアチブを発表しました。このプログラムはカーボンニュートラルな保険金物流とエコスクリーニングされたサプライヤーネットワークを優先しており、引受ポートフォリオにおけるESGへの期待の高まりを示しています。

- 2024年10月:欧州連合は修理条項に関する法律を採択し、外観上のスペアパーツに対するOEMの独占を打破しました。この施行はドイツ自動車保険の修理コストダイナミクスに影響を与えます。市場参加者は、認定アフターマーケット供給が安定すれば損害深刻度が段階的に緩和されると見込んでいます。

ドイツ自動車保険市場レポートの調査範囲

自動車保険は、交通事故やそれに関連する事故が発生した場合に個人を財政的に保護します。一般的に、事故による車両の修理または交換費用および医療費の補償が含まれます。ドイツの自動車保険市場は規模の予測が行われており、保険タイプおよび販売チャネル別にセグメント化されています。市場は保険タイプ別に傷害、第三者責任、総合保険に分類されます。販売チャネルでは、代理店、ブローカー、オンライン、銀行、その他の販売チャネルにセグメント化されています。本レポートは、上記すべてのセグメントについてドイツの自動車保険市場の規模と予測を価値(USD)ベースで提供します。

| 個人用 |

| 商用 |

| 第三者責任 |

| 総合 |

| 直接 |

| 代理店 |

| ブローカー |

| 銀行 |

| その他の販売チャネル |

| 車両タイプ別(価値) | 個人用 |

| 商用 | |

| 保険タイプ別(価値) | 第三者責任 |

| 総合 | |

| 販売チャネル別(価値) | 直接 |

| 代理店 | |

| ブローカー | |

| 銀行 | |

| その他の販売チャネル |

レポートで回答される主な質問

2026年の保険料ベースにおけるドイツ自動車保険市場の規模はどのくらいですか?

総収入保険料は2026年にUSD 588.6億に達し、2031年にはUSD 674.3億に達すると予測されています。

2031年までのセクターの成長率はどの程度が見込まれますか?

市場は2.75%のCAGRで拡大すると予測されており、構造的なコスト圧力の中での着実な保険料増加を反映しています。

最も急速に拡大している車両セグメントはどれですか?

eコマースおよび物流フリートの増加に伴い、商用車両補償が最高の3.39%のCAGRを示しています。

なぜ総合保険が勢いを増しているのですか?

降雹損害、高い車両価格、および複雑なセンサーアレイが軽微な接触事故の修理費用を拡大させ、ドライバーにより広い補償の選択を促しています。

デジタルアグリゲーターは競争をどのように再編しているのですか?

Check24のようなプラットフォームが価格透明性を高め、乗り換え率を上昇させ、保険会社に顧客維持戦術とダイナミックプライシングの洗練を迫っています。

OEMサブスクリプションプログラムはどのような役割を果たしていますか?

自動車メーカーは総合保険をバンドルリース料に組み込み、保険会社の複数年にわたる顧客維持を確保するとともに、より賢いアンダーライティングのための車両データストリームを活用しています。

最終更新日: