ドイツペット保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

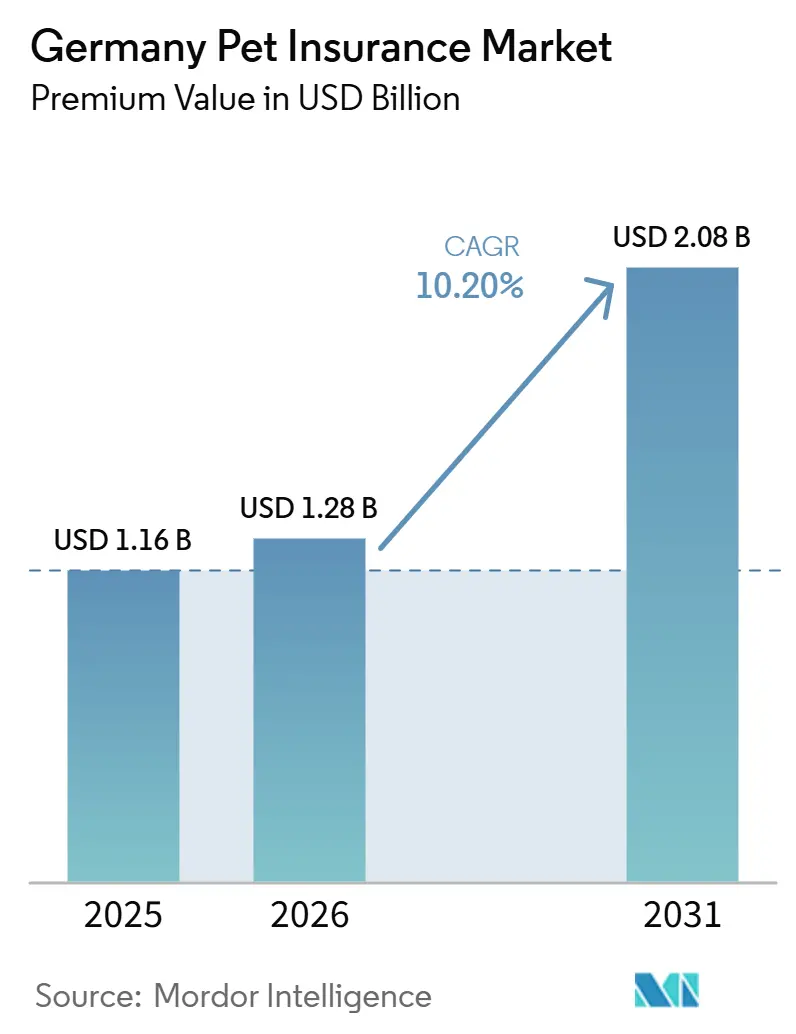

| 基準年の市場規模 (2025) | 1.16 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

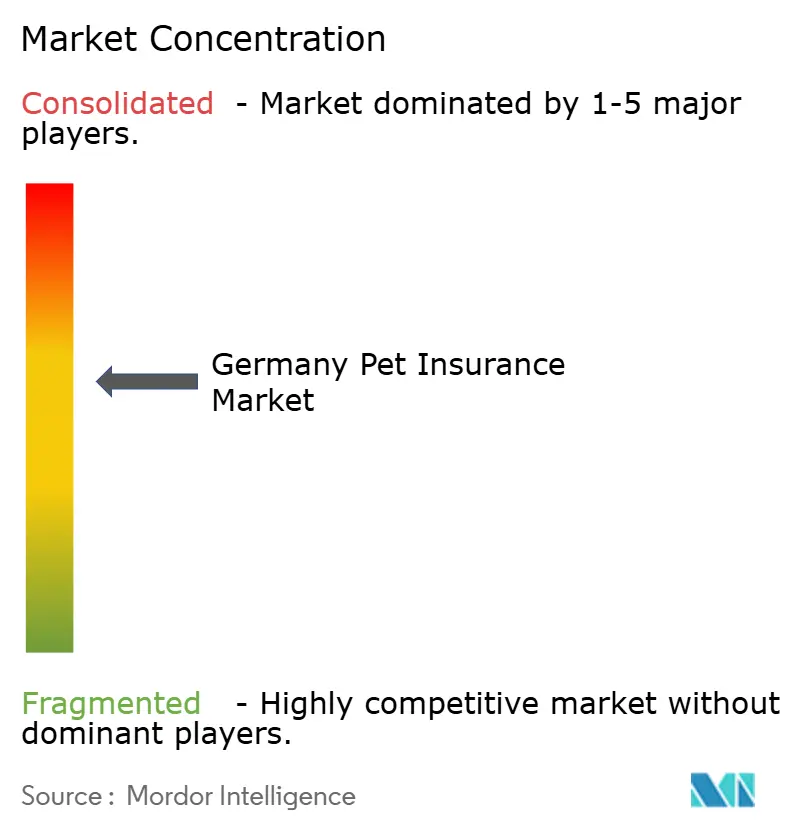

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツペット保険市場分析

ドイツペット保険市場の規模は、保険料価値ベースで2025年の12億3,000万米ドルから2026年には12億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)10.20%で2031年までに20億8,000万米ドルに達すると予測されています。

この成長は、ドイツの家庭がペットを家族の一員として扱う傾向が強まるにつれ、消費者意識が決定的に変化していることを反映しており、獣医療費に対する財務的保護の普及が広がっています。製品革新、地域間の経済格差、デジタル流通の急速な台頭がそれぞれ需要を深化させる一方、約20%という低い普及率は拡大余地が大きいことを示しています。バイエルン州およびバーデン=ヴュルテンベルク州における可処分所得の高さが包括的な保険契約への支出を支えており、一方で旧東ドイツ地域における加入加速は、価格志向の強い地域においても保護格差が縮小しつつあることを示しています。保険設計は、疾病・事故・予防的補償を組み合わせたカスタマイズ可能なパッケージへと進化しており、IoTウェアラブル、AIを活用したアンダーライティング、人間の医療水準を反映した柔軟な上限設定によって支えられています。伝統的な保険会社がブランドの信頼性を活用する一方、インシュアテック参入企業がスピード、透明性低コストのサービス提供で競争を繰り広げており、競争の激しさが増しています。

主要レポートポイント

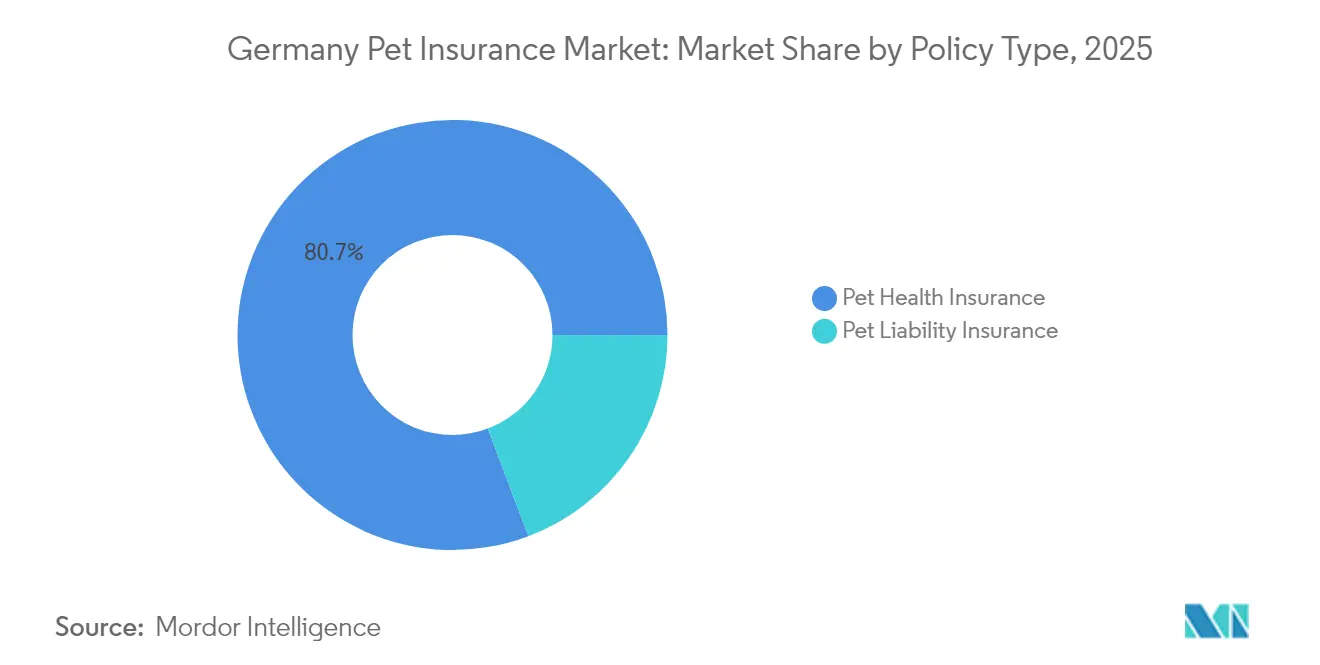

- 保険タイプ別では、ペット健康保険が2025年のドイツペット保険市場シェアの80.74%を占め、ペット賠償責任保険は2031年にかけて最高の年平均成長率(CAGR)11.55%を記録しました。

- 動物タイプ別では、犬が2025年に63.92%の収益シェアをリードし、猫の補償は2031年にかけて年平均成長率(CAGR)13.19%で拡大しています。

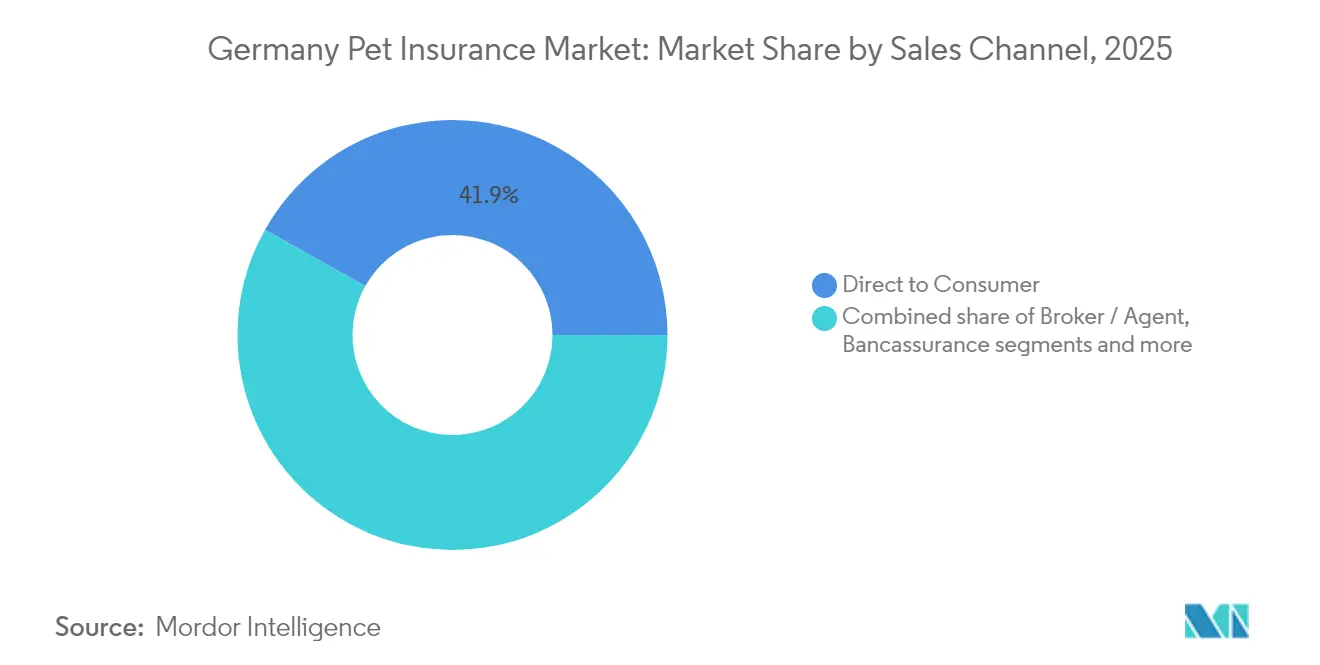

- 販売チャネル別では、ダイレクト・トゥ・コンシューマーが2025年のドイツペット保険市場規模の41.86%を占めましたが、オンラインアグリゲーターおよびインシュアテックプラットフォームは年平均成長率(CAGR)14.5%で拡大しています。

- 補償レベル別では、標準プラン(上限額€5,000以下)が2025年のドイツペット保険市場規模の44.82%を占め、包括的プランは最速の年平均成長率(CAGR)12.29%を記録しました。

- 地域別では、南ドイツが2025年に29.85%の収益シェアを占め、東ドイツが2031年にかけて最も速い年平均成長率(CAGR)11.33%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツペット保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化と支出意欲 | +2.8% | 全国、特に南ドイツおよび西ドイツ | 長期(4年以上) |

| 新型コロナウイルス感染症(COVID-19)後のペット飼育増加 | +1.9% | 都市部ハブ:ベルリン、ミュンヘン、ハンブルク | 中期(2~4年) |

| 獣医療費の上昇 | +2.1% | 全国、特に大都市圏 | 短期(2年以下) |

| 柔軟でカスタマイズ可能な保険商品設計 | +1.6% | 全国のテクノロジー志向地域 | 中期(2~4年) |

| リスクベースプライシングを可能にするIoTペットウェアラブルの統合 | +0.8% | 都市中心部、テクノロジー先進的な人口層 | 長期(4年以上) |

| ペット健康補償の義務化に関する州レベルの議論 | +1.2% | 地域ごと、州の立法によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の高まりと健康に対する支出意欲の増大

ドイツのペット飼育者の約73%がペットの世話を生活の中心であると認識しており、支出の優先度はコストよりもウェルフェアを重視する方向にシフトしています[1]ドイツ動物専門業者中央協会(Zentralverband Zoologischer Fachbetriebe)、「ペット市場の数字」、zzf.de。その結果、幅広い医療補償、予防的サービス、さらには人医療のモデルを反映した代替療法への持続的な需要が生まれています。感情的な愛着が価格感度を低下させ、保険会社は無制限の上限額、歯科的給付、旅行への補償拡大を備えたプレミアムティアを展開するよう促しています。これに対応して、保険会社は未使用のウェルネス予算を払い戻すロイヤルティプログラムを開始し、具体的な価値への認識を強化しています。動物の権利に関する社会的議論の拡大が、質の高い獣医療は道義的義務であるという考えをさらに定着させ、ドイツペット保険市場における長期的需要を確固たるものにしています。

新型コロナウイルス感染症(COVID-19)後のペット飼育増加

在宅勤務により自宅で過ごす時間が延び、多くの都市部の専門職が孤独感を解消するためにペットを飼い始めました。2024年のペット飼育率は45%に達し、合計3,430万匹の動物が飼育されています。獣医師代の請求書に不慣れな新しい飼育者は、保険を簡便な予算管理手段として捉え、事故に伴うコストシナリオに関する教育的コンテンツに対して良好な反応を示しています。保険会社は現在、ブリーダーのサイト、シェルター、およびEコマースのチェックアウトページでのオンボーディングキャンペーンを主導し、意思決定の時点で初めてペットを飼い始めた飼育者を取り込んでいます。柔軟な働き方が続く中、子犬や子猫の継続的な流入が長期的な保険契約のパイプラインを支え、一方で満足した保険請求者によるソーシャルメディアのストーリーテリングがピア・トゥ・ピアの影響力を増幅させています。

高度な治療による獣医療費の上昇

2022年以降、ドイツ獣医師報酬規則(GOT)が25%引き上げられたことで、定期的な処置の費用が上昇し、高額な自己負担が生じるリスクが拡大しています[2]VIN ニュースサービス(VIN News Service)、「ドイツが獣医師報酬規則を刷新」、vin.com。緊急手術はUSD 10,800を超えることもあり、数年分の平均保険料を大きく上回り、保険の価値を改めて示しています。都市部のクリニックはCTスキャナーやレーザー治療を導入してサービスの差別化を図り、コスト上昇を加速させています。純血種の犬や高齢猫の飼育者は不均衡なほど大きな負担にさらされており、毎年の平均請求額の深刻度が高まっています。増大する請求書に直面した多くのクリニックは、現在、支払い時点で保険を推奨しており、事実上、保険会社の無償販売協力者となっています。

柔軟でカスタマイズ可能な保険商品の拡充

ブロンズ、シルバー、ゴールドなどの段階的なパッケージにより、飼育者はペットの年齢、品種リスク、および財務的許容度に合わせて上限額、自己負担額、ウェルネス予算を設定できます[3]ラッシー(Lassie)、「製品概要」、lassie.co。モバイルアプリによるリアルタイムの保険契約編集により、計画された処置の前に上限額を引き上げたり、保険契約全体を再構築することなく歯科特約を追加したりすることができます。パーソナライゼーションにより、年齢に応じたレートや既往症の部分的な補償も可能となり、高齢ペットへのアクセスギャップを解消しています。ウェアラブルからのデータが健康的な行動を報酬とするダイナミックプライシングに活用され、顧客エンゲージメントを深めています。ネットフリックス(Netflix)スタイルのサブスクリプションコントロールに対する消費者の期待が高まる中、即座に変更できない保険契約はドイツペット保険市場において遅れをとるリスクがあります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い保険料と認知されるニーズとのギャップ | -1.4% | 市場全体、特に東ドイツ | 短期(2年以下) |

| 高齢ペットに対する補償の制限 | -0.9% | 全国、高齢ペット飼育者に影響 | 中期(2~4年) |

| 断片化したデータ標準 | -0.6% | 全国 | 中期(2~4年) |

| 獣医によるダイレクトペイメント型ウェルネスプランの普及 | -0.8% | 強固な顧客基盤を持つ都市部クリニック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い保険料と認知されるニーズとのギャップ

月額USD 14.5からUSD 94.7に及ぶ保険料は、特に大きな獣医師代を経験したことのない価格重視の家庭にとって依然として障壁となっています。旧東ドイツの消費者は慎重な支出習慣を維持しており、購買力が改善しているにもかかわらず普及が遅れています。入門レベルのプラン、分割払い請求、明確な請求確率計算ツールが認識のギャップを縮小するのに役立っていますが、多くの飼育者は依然として最悪のシナリオではなく定期的なワクチン接種費用と保険料を比較しています。家庭用エネルギーや食品におけるインフレの上昇が可処分所得を奪い合い、消費意欲の低下を複合的に悪化させています。マイクロ免責金額や走行距離スタイルの上限額を試験導入している保険会社は、より低い月額で最低限の保護を提供することを目指しています。

高齢ペットおよび既往症に対する補償の制限

ペットが高齢になるにつれて、ほとんどの保険会社は6~8歳以降の新規加入を停止し、しばしば既往症を除外しています。この慣行により、高齢のペットや慢性疾患を持つペットは補償を受けられない状態に置かれ、獣医療のニーズが大幅に増加しているにもかかわらずカバーされません。この重要な時期における補償の欠如は、高齢のコンパニオンアニマルに対する医療費の増大に直面するペット飼育者にとって、市場にギャップを生み出しています。高齢者向けのアフィニティグループは現在、この十分なサービスを受けていないセグメントに対処するために、特に長命な屋内猫などのペットに対してより緩和されたアンダーライティングを求めて提言活動を行っています。これに応じて、一部の保険会社は「レガシープラン」を試験的に導入しています。これらのプランは、ペットの年齢に応じて増加する償還レベルを特徴とし、リスクと支払い可能性のバランスを取ることを目的としています。これらのプランは、保険会社の財務リスクを管理しながらペット飼育者に意味のある支援を提供するよう設計されています。しかしながら、より広範な受け入れは、この段階的プライシングモデルが両者に実質的な利益をもたらしながら持続可能であることを証明する保険数理的エビデンスにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:健康保険が賠償責任の成長を主導

ペット健康保険は2025年の保険料の80.74%を生み出しており、ほとんどの飼育者にとって医療費への直接的な負担が賠償責任への懸念を上回っていることを示しています。賠償責任補償のドイツペット保険市場規模は小さいですが、より多くの州が犬に対する第三者保護を義務付けるに伴い、年平均成長率(CAGR)11.55%で拡大しています。月額USD 3.49から始まる賠償責任保険料は、価格重視の飼育者に保険を初めて体験させる入門商品として機能しています。クロスセル戦略により、賠償責任保険の顧客を医療保険との複合パッケージへと転換し、1件当たりの平均収益を高め、継続率を向上させています。保険会社はまた、中位・上位ティアの健康保険プランに賠償責任補償を自動的に付帯させるバンドル割引の検討も進めており、飼育者の手間を省くとともに、規制が進化するにつれてコンプライアンスの更新を簡素化しています。

補償の義務化を定める法律が継続的に取扱量を押し上げており、賠償責任保険を業界の主要な成長エンジンとして位置付けています。このトレンドは、持続的な市場拡大のための構造的ドライバーとして賠償責任保険の重要性が高まっていることを強調しています。最先端の保険金請求処理と魅力的な各種特約に支えられた健康保険は、引き続き業界の要となっています。これらの進歩により、顧客満足度が向上し、保険会社の業務効率が向上しています。すでに賠償責任プランを持つ飼育者は、高額な免責金額付き健康保険プランへの移行を検討するケースが増えています。この選択により予算を守り、大手術に伴うリスクを軽減し、費用管理と補償のバランスの取れたアプローチを提供しています。犬の飼育頭数が横ばいとなり、猫の飼育増加が進む中、保険会社は賠償責任比率のさらなる変化を予見しています。この見通しは、義務的な第三者補償を犬だけでなく他のペットにも拡大することを目指す政治的議論の継続によって後押しされており、市場を潜在的に拡大し、保険会社に新たな成長機会をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

動物タイプ別:犬がリードしつつ猫が急伸

犬は2025年の収入保険料の63.92%を占めました。これは、高い平均治療費と賠償責任義務が飼育者に保護を求めるよう促しているためです。猫のドイツペット保険市場規模は、都市化と小規模世帯が猫を好む傾向から、年平均成長率(CAGR)13.19%でより速く拡大しています。猫の保険料は一般的に犬の同等プランより20~30%低く、平均請求費用の低さにより利益率を損なうことなく支払い可能性を広げています。また、若い飼育者は多頭飼育パッケージを積極的に購入する傾向があり、1つの割引で犬と猫の補償を組み合わせることで、世帯当たりの支出総額を向上させています。マーケティングコンテンツには、リスク軽減ツールとしても機能する品種別の健康情報が含まれるようになり、請求頻度を下げるとともに保険会社の専門的なイメージを高めています。

品種に連動した整形外科的リスクが犬の保険料を高水準に保つ一方、肥満や腎臓病などの室内生活に関連する疾患が猫の請求件数の構成を牽引しています。保険会社は各動物種に合わせたアンダーライティング方式を調整し、リスク選択を洗練させて収益性を維持しています。保険契約者向けに割引価格で提供される遺伝子検査の特約により、遺伝性疾患を早期に特定し、データに基づくインサイトを蓄積することができます。猫の補償の拡大は、大都市圏の賃貸住宅居住者における普及ギャップを縮小し、ドイツペット保険市場全体の契約件数を拡大することにも寄与しています。

販売チャネル別:デジタルトランスフォーメーションの加速

ダイレクト・トゥ・コンシューマーのチャネルは2025年に41.86%のシェアを占め、大手保険会社のエージェントネットワークへの数十年にわたる依存を反映しています。しかし、オンラインアグリゲーターおよびインシュアテックアプリは、テクノロジーネイティブな飼育者がモバイルデバイスで保険を閲覧・比較・契約するようになったことから、年平均成長率(CAGR)14.5%で他のすべてのチャネルを上回っています。即時見積もり、簡素化された本人確認(KYC)、チャットベースの保険金請求処理が、チャネル移行を促進するコアバリュープロポジションを形成しています。アグリゲーターはまた、購買プロセス中の促進により特約のアップセルを行い、人手を介さずに平均保険料を最大12%引き上げています。クリックスルーのパスから収集されたデータが機械学習モデルに活用され、解約を予測し、解約申請が表面化する前に顧客維持のオファーを発動させています。

従来のブローカーは、助言主導の販売を好む農村部や高齢層において引き続き存在感を示しています。エージェントが保険会社プラットフォーム上での購入を案内するハイブリッドモデルが登場しており、デジタル効率を取り込みながら関係価値を維持しています。バンカシュアランスのパートナーシップは、リテールバンキングアプリの既存の本人確認(KYC)データを活用して申請フォームを事前入力し、購入時間を3分未満に短縮しています。改善されたユーザー体験により、初期のマーケティング支出が急増しても、時間の経過とともに顧客獲得コストが低下します。アグリゲーターのファネルから収集されたデータもダイナミックプライシングエンジンに活用され、ドイツペット保険市場全体の競争力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

補償レベル別:プレミアム移行の出現

年間USD 5,207.8を上限とする標準プランは2025年に購入者の44.82%を獲得し、手頃な価格と現実的なリスク移転のバランスを実現しています。しかしながら、無制限の年間補償を提供する包括的プランは年平均成長率(CAGR)12.29%を示しており、高度な処置に対してペットを守るための消費者の準備が整いつつあることを反映しています。GOT料金の上昇と、MRI、内視鏡、および先進的な腫瘍治療のより広範な普及が、飼育者をより高い上限額へと向かわせています。未使用の年間限度額を翌年の保険に繰り越すロイヤルティスキームが、特に若くて健康なペットの飼育者の間で魅力を高めています。月払いによる保険料ファイナンスにより、かつてプレミアムティアへの移行を思い留まらせていたキャッシュフローへの負担がさらに軽減されています。

USD 1,041.5の上限を持つ基本プランはスターター商品として依然として人気がありますが、請求額が支払い上限を超えた場合に解約が進むという課題を抱えています。保険会社は更新時にアップセルを積極的に行い、コスト上昇の具体的な事例を示して上限額引き上げの正当性を示しています。一方、プレミアムティアのプランには追加料金なしでテレ獣医サービスのサブスクリプションが組み込まれており、付加価値を高め、早期トリアージによる請求頻度を低減させています。デジタルによる保険金請求提出は現在48時間以内に支払われ、無制限上限額商品への信頼を確立しています。プレミアム化のトレンドが平均保険料価値を高め、ドイツペット保険市場の収益成長を強固なものにしています。

地域分析

南ドイツは、強固な経済指標、充実した獣医療インフラ、そしてペットを家族の一員として扱う文化的傾向により、引き続きリーダーシップを維持しています。バイエルン州の都市部ハブは、予防的歯科ケア、理学療法、および緊急手術のために費用を惜しまない消費者基盤を形成しており、これらはすべて全国平均を上回る水準にあります。Allianz社やMunich Reグループ子会社の強固な地域的評判は、自動車保険や住宅保険へのクロスセルを支援し、ドイツペット保険市場内の解約を抑制する複数の保険契約関係を根付かせています。

旧東ドイツ地域はベルリン、ドレスデン、ライプツィヒがテクノロジー主導の雇用成長の恩恵を受けて可処分所得を押し上げているため、最も急速な拡大を示しています。生活費指数を適用すると購買力が旧西ドイツの平均を上回り、低維持費の猫を好む退職者にとってペット保険が手頃な選択肢となっています。Getsafe等のインシュアテック企業によるデジタル申込手続きにより、支店への来店が不要となり、この地域で普及しているオンラインバンキングの習慣と合致しています。義務的な犬の健康補償に関する政府の議論は、2027年までに採用された場合、契約件数に大きな変化をもたらす可能性があります。地域のEコマースプラットフォームもフード定期購入サービスにペット保険の入門商品を組み合わせて提供しており、新しい飼育者へのリーチを拡大しています。

西部および北部地域は、成熟したブローカーネットワークと安定した家計所得に支えられた着実な成長を維持しています。ハンブルクの物流クラスターはペットに友好的な労働力を生み出していますが、市場の飽和が全体的な成長ペースを抑えています。農村部のニーダーザクセン州やシュレースヴィヒ=ホルシュタイン州では賠償責任に重点を置いた段階的な利益が支配的であり、使役犬が第三者補償を促しています。海外旅行の機会の増加も、沿岸都市からの旅行者の間で人気のある一時的なEU旅行特約の追加を保険会社に促しています。これらの地域全体で、保険会社は獣医クリニックが独自のサブスクリプションプランを推進するにつれて、ハイブリッドなウェルネスプラスの事故バンドルを強調して存在感を維持しています。全体として、地域ごとの差異はドイツペット保険市場の十分な価値を引き出すために、精緻な価格設定、商品構成、およびチャネル戦略を必要としています。

競争環境

ドイツペット保険市場は中程度の断片化を示しており、伝統的な保険会社と新興インシュアテックプラットフォームが競合するダイナミックな競争環境を形成しています。確立した企業がブランド認知度を活用する一方、デジタル系新規参入者は優れた顧客体験と価格の透明性を提供しています。市場集中度は相対的に低く、単一のプレイヤーが支配的な市場シェアを占めているわけではありませんが、Allianzグループ(AGILAおよびPetplanの子会社を通じて)は、Uelzener、HanseMerkur、ERGOなどの確立した保険会社とともに重要な存在感を維持しています。Getsafe、Feather、Lassieなどのインシュアテックプラットフォームがデジタルファーストのアプローチと簡素化された商品ラインナップにより従来の流通モデルに挑戦するにつれて、競争の激しさは大幅に増加しています。戦略的パターンは、関係性重視の伝統的な保険会社とトランザクション重視のデジタルプラットフォームとの間に明確な分断を示しており、顧客獲得コストと維持戦略はこれらのアプローチ間で大きく異なります。

テクノロジーの採用が主要な競争上の差別化要因となっており、Munich Reのような企業はREALYTIX ZERO CoPilotプラットフォームを通じてAI駆動のアンダーライティングツールを開発し、自動化を強化して商品開発のタイムラインを短縮しています。高齢ペット補償、リスクベースプライシングのためのIoT統合、旧東ドイツの未開拓地域への市場浸透には白地機会が存在します。新興の破壊的プレイヤーは、顧客体験の最適化、透明な価格設定、そして遠隔医療や予防的ケアプログラムなどの付加価値サービスに注力しており、これらは従来の保険金請求処理を超えた価値を提供します。競争環境の進化は、より広いペット保険市場におけるChubbによるHealthy Pawsの買収と同様に、小規模なプレイヤーが顧客獲得コストに苦しむ一方、大規模な保険会社がパートナーシップや買収を通じてデジタル能力を追求する中で、統合の可能性を示唆しています。

戦略的差別化は付加価値サービスを軸に展開されています。テレ獣医サービスの相談、24時間365日のチャット、ウェルネスダッシュボードが早期介入によって請求コストを下げながらロイヤルティを育みます。高齢ペット向け商品と既往症に対する部分的な補償は、依然として薄くしか提供されていないホワイトスペースを代表しており、今後2年間で新商品が発売される可能性が高い分野です。保険会社が賠償責任、医療、ウェルネスを1つの契約にまとめるにつれて、ドイツペット保険市場はスカンジナビアのベンチマークを特徴づける包括的フレームワークに近づいています。

ドイツペット保険業界リーダー

Allianz Versicherungs-AG

AGILA Haustierversicherung AG

Uelzener Allgemeine Versicherungs-Gesellschaft

HanseMerkur Krankenversicherung AG

Getsafe Digital GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ELEMENT Insurance AGが経営破綻し、32万件の契約に影響を与え、買収の機会を生み出しました。

- 2025年1月:Generaliが「Lifetime Partner 27」プランを発表し、AI投資とペット補償を含む保護格差解消の取り組みを約束しました。

- 2024年5月:Munich ReがREALYTIX ZERO CoPilotを立ち上げました。これはより迅速でカスタマイズされたペット保険商品を可能にするAIアンダーライティングプラットフォームです。

- 2024年4月:ChubbがHealthy Pawsの買収を完了し、ペット保険の継続的な統合を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツのペット保険市場を、ドイツ全土の家庭で飼育されているコンパニオンアニマルの獣医学的治療または法的に義務付けられた第三者賠償責任をカバーする保険から得られるすべての保険料収入と定義している。オンライン、代理店、銀行、または保険会社から直接購入された契約が含まれ、収入は恒常2025年米ドルで計上されている。

適用除外:旅行限定のペット・カバー、ポイント・カードに無料で付帯されるマイクロ保険、家畜や馬の保険は対象外です。

セグメンテーションの概要

- 保険タイプ別

- ペット健康保険

- ペット賠償責任保険

- 動物タイプ別

- 犬

- 猫

- 販売チャネル別

- ダイレクト・トゥ・コンシューマー

- ブローカー/エージェント

- バンカシュアランス

- オンラインアグリゲーターおよびインシュアテックプラットフォーム

- 補償レベル別

- 基本プラン(年間上限額€1,000以下)

- 標準プラン(年間上限額€5,000以下)

- 包括的プラン(無制限/より高い上限額)

- 地域別

- 北部

- 西部

- 南部

- 東部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、バイエルン州、ノルトライン=ヴェストファーレン州、ベルリン、ザクセン州の複数の保険会社の査定責任者、デジタルブローカー、獣医師会役員、インシュアテック創業者にインタビューを行った。これらのディスカッションにより、平均保険料の梯子、品種別のクレーム頻度、新たな組み込み保険のパイロットなどが明らかになり、二次資料から導き出された仮説の根拠となった。

デスクリサーチ

私たちはまず、ドイツペット取引協会(ZZF)のペット頭数、連邦料金表(GOT)の下で公表された平均的な獣医請求データ、連邦法務省が照合した州レベルの犬の責任義務など、一般に入手可能なシリーズを使って需要プールをマッピングすることから始めた。さらに、European Insurance and Occupational Pensions Authorityのダッシュボード、Journal of Veterinary Scienceの学術論文、Dow Jones FactivaとD&B Hoovers経由で入手した企業資料から、追加的な情報を得た。Volzaの出荷レベルのインサイトとQuestelの特許トレンドは、イノベーションの強度を検証するのに役立った。記載された情報源は例示であり、検証や明確化の指針となったデータセットや文書は他にも多数ある。

マーケット・サイジングと予測

トップダウンとボトムアップの混合アプローチがこのモデルを支えている。トップダウンの再構築は家庭のペット在庫から始まり、種ごとの保険普及率を重ね合わせ、犬の賠償責任の強制加入を調整し、検証された平均年間保険料を掛け合わせる。サンプリングされたインシュアテックの総保険料をサプライヤーがロールアップすることで、合計が確定する前にボトムアップのセンスチェックを行う。主な変数は以下の通りである:1)コンパニオンアニマル人口の年次変化、2)平均獣医コスト指数、3)一人当たり可処分所得、4)都市部と農村部の州間の普及率差、5)平均保険料インフレ率。多変量回帰とシナリオ分析によるクロスチェックにより、これらの要因を2030年まで予測した。保険会社による詳細な情報開示のギャップは、一次インタビューによる加重平均値を用いて埋めている。

データ検証と更新サイクル

アウトプットは、連続したピアレビュー、自動化された差異フラグ、BaFinからの独立した保険料徴収との照合を通過する。報告書は毎年更新され、法律、大災害の発生、大規模なM&Aなどでベースラインが大幅に変更された場合には、中間改定が行われる。納品前にアナリストがモデルを再実行するため、顧客は最新の見解を得ることができる。

ドイツのペット保険が信頼される理由

公表されている試算がしばしば乖離するのは、各社が異なる政策ミックス、普及率の仮定、通貨ベースを選択しているためである。意思決定者にとって、これらの要因を理解することは極めて重要である。

ギャップの主な要因としては、賠償責任のみの契約をカウントするかどうか、獣医療費の上昇速度をどの程度と想定するか、ペット個体数データの更新頻度、通貨換算に使用する年などがあります。モルドールインテリジェンスは、市場実態に正確に範囲を合わせ、インプットを毎年更新することで、過不足を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 13.4億米ドル(2025年) | グローバル・コンサルタンシーA | 高い普及率の前提、賠償責任のみの保険の省略、積極的な獣医療費エスカレーター |

| 1.40億米ドル(2024年) | 業界アナリストB | 事故専用とウェルネス・アドオンをミックスし、2022ユーロの恒常為替レートを使用 |

| 0.72億米ドル(2023年) | 業界誌C | 手術カバーを除く、ブローカー販売のみ、地域限定 |

この比較から、モルドールの規律あるスコープの選択、毎年更新されるインプット、デュアルパス検証によって、バランスのとれた透明性の高いベースラインが実現され、ステークホルダーがそれを再現し、信頼できることがわかる。

レポートで回答する主な質問

ドイツペット保険市場の現在の価値はどのくらいですか?

市場は2026年にUSD 12億8,000万の規模を有し、2031年にはUSD 20億8,000万に達すると予測されています。

ドイツペット保険市場はどのくらいの速度で成長していますか?

2026年から2031年にかけて年平均成長率(CAGR)10.20%で拡大しています。

ドイツペット保険市場をリードする地域はどこですか?

南ドイツ、特にバイエルン州とバーデン=ヴュルテンベルク州が2025年時点で29.85%の収益シェアをもってリードしています。

最も急成長している販売チャネルはどれですか?

オンラインアグリゲーターおよびインシュアテックプラットフォームが2031年にかけて年平均成長率(CAGR)14.5%で拡大しています。

包括的プランはなぜ人気を高めているのですか?

獣医療費の上昇と無制限の保護への投資意欲の高まりが、包括的補償オプションの年平均成長率(CAGR)12.29%を牽引しています。

より広範な普及に向けた最大の課題は何ですか?

認知されるニーズに対して高い保険料コストが依然として主要な障壁であり、特に旧東ドイツの価格重視の家庭において顕著です。

最終更新日: