ポーランド生命保険・損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 24 十億米ドル |

| 成長率 (2026 - 2031) | 1.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド生命保険・損害保険市場分析

ポーランド生命保険・損害保険市場規模は2026年に220億5,800万米ドルに達し、予測期間(2026年~2031年)において年平均成長率(CAGR)1.23%で推移し、2031年までに240億米ドルに達する見通しです。

需要環境は、高齢化する人口動態と縮小する生産年齢人口によって形成された成熟したプロファイルを反映しており、それでも保険は経済全体における長期貯蓄、医療へのアクセス、および企業リスク移転の中心的な役割を担っています。損害保険部門は、強制自動車第三者賠償責任保険(MTPL)および増大する財物リスクを背景に取引量の基盤を形成しており、一方で民間医療保険は、家計と雇用者が公共医療制度外でより迅速なケアを求めるなか、最も急速に成長する保険種別となっています。充実した資本力と安定したソルベンシーII制度が気候変動ショックおよびマクロ経済の変動に対するレジリエンスを支え、市場全体でソルベンシー比率が健全性基準を大幅に上回っています。デジタル販売と組み込み型モデルが、比較プラットフォームやモバイルファーストの購買行動が主流となるなかで顧客獲得のあり方を変革しており、規模の大きな保険会社はコスト管理および保険金支払い体験の向上に向けてアナリティクスと自動化への投資を進めています。

主要レポートの要点

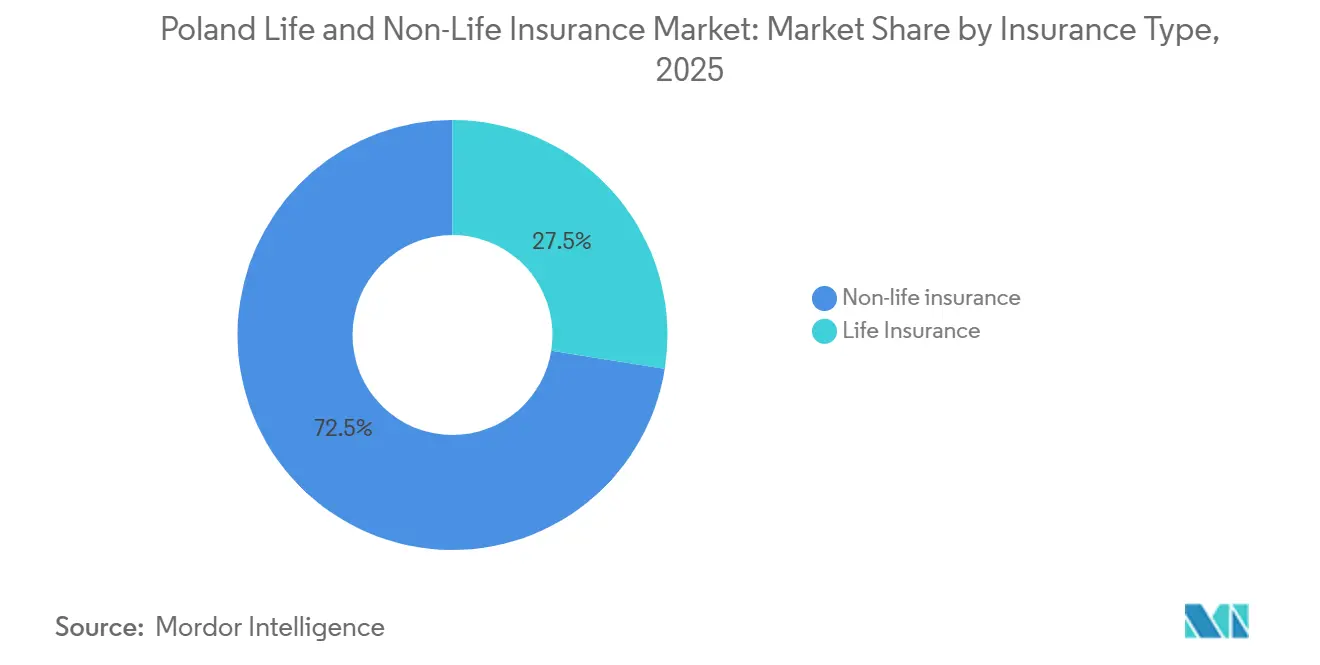

- 保険種別では、損害保険が2025年のポーランド生命保険・損害保険市場シェアの72.50%を占めてトップとなり、ポーランド生命保険・損害保険市場における医療保険は2031年にかけて年平均成長率(CAGR)5.60%で拡大すると予測されています。

- 顧客セグメント別では、リテールが2025年のポーランド生命保険・損害保険市場規模の71.20%を占め、リテールセグメントは2031年にかけて年平均成長率(CAGR)3.50%で成長する見込みです。

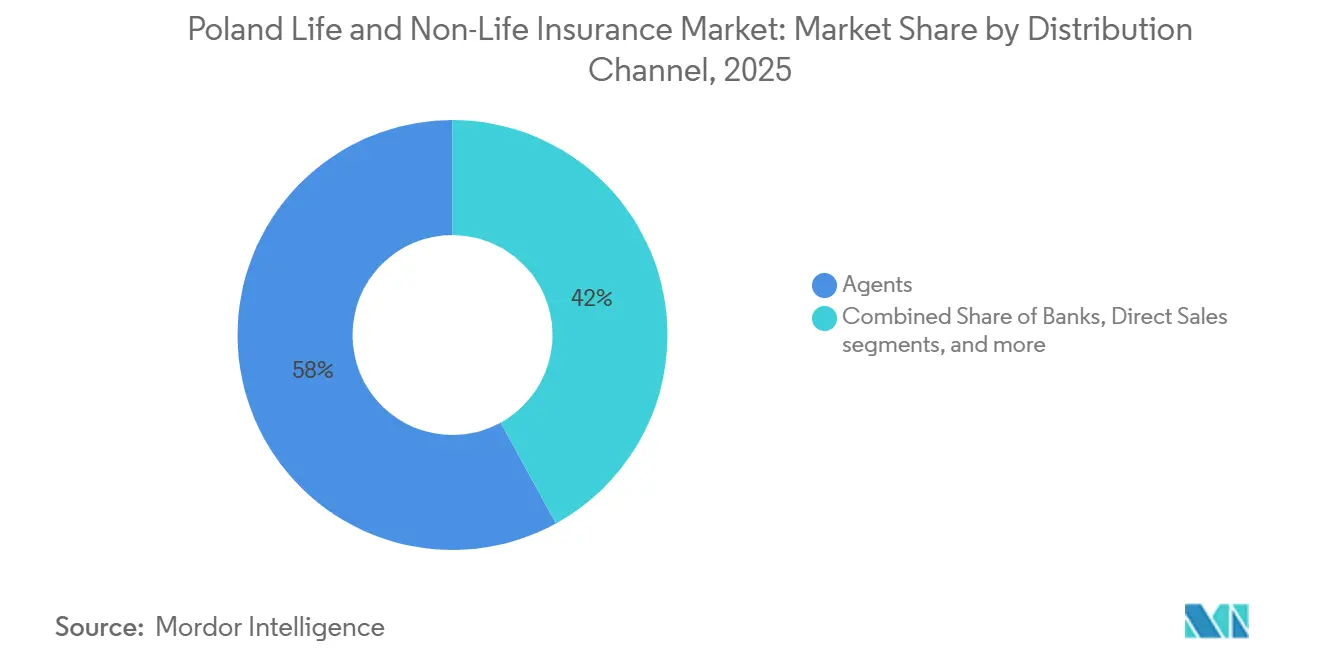

- 販売チャネル別では、代理店が2025年のポーランド生命保険・損害保険市場シェアの58%を占め、直接販売チャネルは2031年にかけて年平均成長率(CAGR)4.40%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド生命保険・損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の成長と機関投資家としての 保険会社の重要な役割 | +0.3% | ワルシャワ、クラクフ、ヴロツワフの 商業ハブに集中する国内全体 | 中期(2~4年) |

| 家計の安全、貯蓄、退職計画における 保険の役割の拡大 | +0.4% | 都市部および中間所得世帯での 採用率が高い国内全体 | 長期(4年以上) |

| 生命保険から損害保険への構造的シフト (自動車・財物の成長を伴う) | +0.2% | EU安全規制および 排出規制からの波及効果を含む国内全体 | 中期(2~4年) |

| ユニットリンク型および 投資型生命保険商品の拡大 | +0.2% | 主要都市圏を中心とする 国内全体 | 中期(2~4年) |

| ソルベンシーIIに基づく安定した規制・ ソルベンシーフレームワーク | +0.1% | KNF(金融監督庁)による均一な監督のもとの国内全体 | 長期(4年以上) |

| GDP、雇用、経済活動への 多大な貢献 | +0.1% | ワルシャワの金融クラスターおよび 地方拠点で顕著な国内全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の成長と機関投資としての役割

ポーランドは2024年に2.9%のGDP成長を記録し、2025年には3.0~3.6%の拡大が見込まれており、家計消費と企業投資が近期において堅調に推移するなか、保険料収入の形成を支えています[1]UNIQA Group、「ポーランドのUNIQA:成長の礎」、uniqagroup.com。インフラ、医療、農業、エネルギー転換に向けたEU復興資金の投入が設備投資と雇用に一段の押し上げをもたらし、損害保険および貯蓄連動型商品の需要を下支えしています。保険会社は金融システムを安定化させる大規模な機関投資家として機能しており、PZU Groupは2024年末時点で5,030億ズウォティの資産を運用し、債券・株式投資を通じて公的借入と企業成長の資金供給に貢献しています[2]PZU、「PZUグループ|ファクトシート2024」、pzu.pl。これらポートフォリオからの投資収益は、保険料インフレおよび異常気象活動の時期における自動車・財物部門のアンダーライティング変動に対するバッファーを提供しています。こうした複合的な効果が、実体経済の成長と保険会社のバランスシートが相互に補強し合うなかで、ポーランド生命保険・損害保険市場にとって支持的なマクロ経済の背景を形成しています。

家計の安全、貯蓄、退職における役割の拡大

公共医療制度の制約が拡大するなか、家計は医療および長期計画における民間ソリューションの役割を広げ、保障・貯蓄・退職にわたってカバレッジを拡充しています。民間医療保険の保険料は2024年に前年比35.3%増の23億ズウォティに達し、539万人をカバーしており、公共医療制度における待ち時間の長期化に応じた雇用主および個人による幅広い採用を示しています[3]ポーランド保険協会(PIU)、「ポーランド企業は2024年に9,390億ズウォティ超の貿易売上高を保険付保」、piu.org.pl。保険販売指令(Insurance Distribution Directive)のフレームワークは、市場を適合性と透明性の方向へ誘導しており、消費者が信頼と理解を深めるにつれて任意商品の普及を長期的に促進しています。人口高齢化は、扶養率の上昇と家計の効率的な退職手段の探索に伴い、民間貯蓄と所得保障の必要性を高めています。こうしたトレンドが、保障と貯蓄が家計の財務計画における安定した構成要素となるなかで、ポーランド生命保険・損害保険市場の長期的な普及経路を深めています。

生命保険から損害保険への構造的シフト(自動車・財物の成長を伴う)

損害保険は、強制MTPLと財物リスクが資産価値の上昇および保険金コストのインフレによって強化される安定した需要を維持するなか、ポートフォリオ構成においてトップの地位を維持し続けています。2025年上半期、MTPL(強制自動車第三者賠償責任保険)の元受保険料総額は97億7,000万ズウォティに達し、平均保険料は548ズウォティに上昇し、前年の損失後にMTPL部門は5,296万ズウォティの技術的利益を回復しました。テレマティクスと安全プログラムにより、保険会社はリスクをセグメント化し、より安全な運転に対して割引を提供できる一方、高度な安全システムによって専門的な較正が必要となり修理費用は上昇しています。財物アンダーライティングは極端な気象事象による圧力に直面しており、2024年9月の洪水では38億4,000万ズウォティの保険金が発生し、損害保険のコンバインドレシオを押し上げました。このシフトは、アンダーライティングが価格設定・リスク選択・顧客インセンティブを通じてリスクエクスポージャーに保険料をより適切に対応させることで、ポーランド生命保険・損害保険市場を強化しています。

一部解約、保険料払込免除、年金転換を含む商品の柔軟性が、家計の変化する退職ニーズに適合し、保険会社が給付内容をパーソナライズする余地をもたらしています。過去の不適切販売に対する規制・司法上の精査が、より明確な開示と簡素な手数料体系を促し、摩擦を軽減して投資型生命保険商品への信頼回復を支えています。PZU Groupの規模と販売チャネルの広さ、ならびにバンカシュランス慣行と持続可能な金融分類に関する規制上の期待が、投資連動型商品の透明な成長への道筋を形成しています。こうした動向は、家計が保障カバーを補完する税制上効率的で市場連動型の貯蓄手段を求めるなか、ポーランド生命保険・損害保険市場における投資型保険の役割を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西ヨーロッパと比較した保険普及率および家計資産の低さ | -0.3% | 農村部および低所得地域において顕著な影響がある国内全体 | 長期(4年以上) |

| 家計における金融リテラシーおよび保険認知度のギャップ | -0.2% | 小規模都市および農業コミュニティで特に顕著な国内全体 | 中期(2~4年) |

| 経済・金利サイクルに対する保険料の感応度 | -0.4% | 都市部の中間層および投資連動型セグメントで深刻な国内全体 | 中期(2~4年) |

| 公共システムと保険会社の負債を圧迫する人口高齢化 | -0.3% | 都市部および工業地帯でより大きな圧力を受ける国内全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険普及率の低さと家計資産格差

保険普及率は西ヨーロッパを大きく下回り、このギャップは財物・自動車保険の保護不足として現れており、事故および極端な気象損失に対する家計の脆弱性を高めています。ポーランドの一人当たり支出およびGDP対比の普及率指標はオーストリアなどの比較対象国を下回り、財物保険の未加入および強制MTTPLを超えた包括的な自動車保険の普及の遅れにつながっています。この不足は、家計が手頃さとリスクのバランスを取るなかで各保険種別にわたって持続しており、任意保険の成長を制約し、リスクプーリングの基盤を狭めています。農業災害に対する公的補償は民間財物保険の購入インセンティブを低下させ、予算が逼迫している状況でモラルハザードを高めています。これらの要因がポーランド生命保険・損害保険市場の成長を圧迫し、リスク基盤を狭めていますが、一方で保険会社と政策立案者は長期的に手頃さと普及率を改善し得る解決策を模索しています。

金融リテラシーおよび保険認知度のギャップ

金融リテラシーは均一でなく、かなりの割合の消費者が強制加入の保険のみを保有しており、複雑または長期の商品を検討する意欲を低下させています。保険販売指令(Insurance Distribution Directive)の実施は適合性と情報開示の強化を目指していますが、小規模なネットワークでは実行上のギャップが生じており、消費者の理解が進まず信頼を損ねています。消費者保護の監督が強化され、不公正条項や保険金支払い慣行に関する苦情が、より簡潔な文言と明確な商品比較を促進しています。保険会社はデジタル教育とセルフサービスプラットフォームへの投資を進め、カバレッジを説明し、顧客のリスクプロファイルや予算を反映したより適切な購買判断を促しています。進展は急速ではなく着実であり、ポーランド生命保険・損害保険市場が強制保険以外の領域に持続的に拡大するためには、認知度の向上が前提条件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:成長の起爆剤としての医療保険を伴う、自動車を軸とした損害保険の優位性

損害保険は2025年のポーランド生命保険・損害保険市場規模の72.50%を占め、これは家計・企業全体にわたる強制MTTPLと継続的な財物リスクエクスポージャーの複合的な牽引力を反映しています。車両価値の上昇に伴いカスコ保険の付帯率が上昇し、顧客は買い替えコストリスクを軽減する車両損害保護を求めた一方、テレマティクスインセンティブが安全運転と細分化された価格設定を促進しました。財物アンダーライティングは2024年9月の大雨による深刻な気象損失を吸収し、洪水によって保険金請求が発生してコンバインドレシオが上昇し、エクスポージャーの集中した地域での再価格設定を促しました。こうした状況は、保険会社がリスク選択と保険金効率を磨いてエクスポージャーと収益のバランスを取るなかで、ポーランド生命保険・損害保険市場における損害保険の構造的優位性を示しています。

医療保険は最も急速に成長する損害保険種別であり、家計と雇用主が公的カバレッジでは提供し得ない迅速なアクセスと幅広いプロバイダーネットワークを求めるなか、2031年にかけて年平均成長率(CAGR)5.60%で拡大すると予測されています。民間医療保険料は2024年に35.3%増加し539万人をカバーし、雇用主提供プランの役割と遠隔医療および交渉済みプロバイダー料金への関心の高まりを裏付けています。全国規模の医療ネットワークとのパートナーシップが予約へのアクセスを改善し、契約料金を通じて保険金インフレを抑制していますが、都市部の受け入れ能力の制約により緊急性の低い処置では依然として遅延が生じる場合があります。予防および統合型健康管理サービスへの投資が拡大しており、保険会社は法人顧客向けに産業保健・ウェルネスを財物・賠償責任保険とバンドルし、クロスセルとリテンションを支援しています。生命保険商品も引き続き進化しており、ユニットリンク型商品が長期貯蓄の中でシェアを拡大し、この商品構成の変化が損害保険の成長を補完してポーランド生命保険・損害保険市場を景気循環を通じて持続させています。

顧客セグメント別:リテールが主体、法人向け保険が存在感を増す

リテール顧客は2025年の元受保険料総額の71.2%を占め、成長の核心である自動車・財物・医療・長期貯蓄に対する家計需要の根強さを示しています。リテール自動車保険では、価格設定が高い保険金コストと車両価値を反映し、2025年に保険契約件数と平均保険料が上昇した一方、テレマティクス割引とデジタルジャーニーが購入・切り替えを促進しました。民間医療保険は2024年末時点で539万人のカバレッジとともに拡大を続け、雇用主給付の充実とより迅速な診断・専門医療へのアクセスを求める自費採用の増加が牽引しています。財物保険における未加入問題は依然として制約要因となっており、多くの被保険者宅は再調達価格を下回る保険金額で加入し、洪水特約が普遍的でないものの、深刻な気象事象が認識向上と保険内容の見直しを促しています。保険会社はリテール部門における支出比率削減に向けてストレートスループロセッシング(STP)とAIベースの不正検知を導入しており、持続可能性の向上とポーランド生命保険・損害保険市場における価格感応度の高い需要管理に貢献しています。

法人顧客は残りのシェアを占め、体系的なリスク管理、低い獲得コスト、大口保険契約などにより損害率が安定している傾向がある一方、巨大災害損害へのエクスポージャーが不規則性をもたらすことがあります。フリート自動車保険は競争の激しい分野であり、標的を絞った価格設定、ドライバートレーニング、テレマティクス統合が事故件数を減らし、物流・配送事業者の行動に連動した保険料設定と総リスクコスト改善を支援しています。商業財物・事業中断保険は引き続き主要な法人保険種別であり、D&O(役員賠償責任)やサイバー保険などのファイナンシャルライン保険はEUの規制・訴訟リスクの拡大とともに成長を続けています。信用保険のトレンドはマクロ経済サイクルと企業倒産パターンを反映しており、マージンを保護するために厳格なアンダーライティングと強力な回収が求められます。こうしたダイナミクスがポーランド生命保険・損害保険業界の分散効果を高め、規模の大きな保険会社が企業ニーズに応えるためにリスクエンジニアリングと保険をバンドルすることを可能にしています。

販売チャネル別:代理店ネットワークが優位、直接販売・デジタルチャネルが加速

代理店は2025年に58%のシェアを占め、商品の複雑さと個人的な背景が重要視される生命保険・医療保険・複合世帯保険において、対面による助言が引き続き重要な役割を果たしています。複数代理店プラットフォームと専属ネットワークは、CRM(顧客関係管理)とコンプライアンスツールを活用して販売の専門性を向上させており、保険販売指令(Insurance Distribution Directive)のもとでの監督上の期待に沿った適合性と情報開示を支援しています。PZUは支店・専属代理店・ブローカーパートナーシップによる広範な拠点を維持し、全国カバレッジと複数商品のクロスセルを実現し、規模の効率性を支えています。バンカシュランスは生命保険および信用連動型保障において引き続き重要であり、監督上のガイダンスがポートフォリオをより顧客価値と定期払い構造に移行させています。こうした多様な販売アプローチの組み合わせが、顧客層全体へのアクセスと信頼を維持し、ポーランド生命保険・損害保険市場の勢いを支えています。

直接販売は最も急速に成長するチャネルであり、2031年にかけて年平均成長率(CAGR)4.40%が見込まれており、デジタルネイティブな顧客が自動車・住宅保険などの標準商品において利便性・透明性・即時履行を優先しています。組み込み型モデルはOrange Polandとボルトテック(bolttech)などのパートナーシップを通じて進化しており、通信会社規模のリーチを保険比較・購入にもたらし、規制上の助言ニーズを満たすための電話によるオプションの代理店サポートも提供しています。比較サイトが複数の保険会社の見積もりを集約して選択を効率化する一方、ダイレクト型自動車保険会社はテレマティクスと走行量連動型価格設定を活用して低リスクドライバーを獲得しています。ブローカーは複雑なリスクや大口リスクに注力し、再保険のキャパシティ調達を行い、受託者責任と独立性に基づいて顧客の利益に沿ったインセンティブを設定しています。このマルチチャネルアーキテクチャがリーチと経済性を向上させ、ポーランド生命保険・損害保険市場におけるリテールおよび法人セグメント全体への参加を拡大しています。

注記: 各セグメントのシェア詳細はレポート購入後にご利用いただけます

地理的分析

高い所得水準、資産価値、および法人活動を有する主要都市圏が、地域における保険料形成の主要な領域となっています。これらの地域でのデジタル採用が、より幅広い商品普及とクロスセルを促進しています。2026年のポーランドにおける生命保険・損害保険市場は多大な規模を有しており、2031年までのさらなる成長が見込まれ、緩やかな年平均成長率(CAGR)を反映しています。ただし、この成長率は都市圏ハブと農村部の差異を反映したものではありません。ワルシャワは、企業本社の高密度なクラスター、高価値の住宅物件、および富裕層の家計により際立っています。これらの家計は通常、自動車・住宅・医療・投資連動型生命保険を含む多様なポートフォリオを保有しています。2024年、トライシティのグダニスクは最も高い平均MTPL保険料を記録し、交通密度・港湾物流・沿岸気象が保険金請求に影響する要因となっています。保険会社は郵便番号ごとに価格を差別化し、テレマティクスとモビリティデータを活用してリスクをより精確に特定し、ポーランドの保険市場においてリスク調整後の成長を改善しています。

2024年には南部ポーランドが深刻な洪水に見舞われ、多大な保険金請求をもたらしました。この保険金請求の増加は損害保険のコンバインドレシオを上昇させ、強固な再保険と地域の緩和戦略の必要性を浮き彫りにしました。保険会社は洪水リスクの高い地域で条件を厳格化し、リスク低減措置についての助言を行っています。具体的には、財物レベルの洪水対策の設置や、予想損失を軽減するための重要機器の移設が挙げられます。財物保険の未加入問題は依然として課題であり、多くの家計が包括的なカバレッジまたは十分な保険金額を欠き、深刻な事象の際に全損のリスクにさらされています。政策立案者はカバレッジ普及率を高める方法を模索しています。同時に、保険会社および業界団体はカバレッジの価値を強調し採用を促進するための教育キャンペーンを実施しています。これらの取り組みはリスク認識を向上させ、ポーランドの保険市場における価格設定とカバレッジをエクスポージャーと整合させることを目的としています。

東部地域は、所得水準の低さと高齢化する人口動態により、強制MTTPLと基本的な財物保険以外の任意商品に対する需要が低く、普及率が低い状況にあります。農業保険のニーズは固有であり、補助金のない保険の普及は限られているため、深刻な気象事象においては損失変動性が増大し農業経営のレジリエンスが低下します。クロスボーダー再保険が巨大災害・専門リスクに対するキャパシティを提供しており、ポーランドReとグローバル市場が国内保険会社のリスク集積管理を支援しています。ソルベンシーIIおよび保険再建・破綻処理指令(Insurance Recovery and Resolution Directive)のもとでの規制調和が、資本・破綻処理基準を西ヨーロッパの同業他社と整合させ、外資系子会社に対する信頼を支えています。これらの特性が安定性を維持し、ポーランド生命保険・損害保険市場における長期的なレジリエンスを強化するための新商品開発とリスクモデリングへの投資を可能にしています。

競争環境

当市場は緩やかに集中しており、規模の大きな保険会社と特定分野に特化した中堅プレーヤーが価格設定・デジタルエンゲージメント・専門能力を駆使してシェアの維持・拡大を図る激しい競争が展開されています。

PZUはブランド力・全国販売チャネル・大規模な資産ポートフォリオを活用して有利な再保険条件を交渉し、プロバイダー割引を確保し、自動車・財物部門における収益性を支える低い経費率を維持しています。Wartaは2025年上半期、標的を絞ったアンダーライティング・テレマティクス連動型価格設定・統合フリート管理ソリューションを基に大口フリートMTTPLでシェアを獲得し、顧客の事故頻度低減を支援しています。ERGO Hestiaは高評価のモバイルアプリとAI活用型カスタマーサポートによりデジタルサービスを強化し、標準的な自動車商品における保険金処理サイクル時間を短縮して損害調査費用を削減しています。これらの動きは、ポーランド生命保険・損害保険市場において表面的な価格を超えて商品を差別化するアナリティクス・自動化・付加価値サービスへの幅広い移行を反映しています。

医療カバレッジへの戦略的注力は、公共医療制度の制約と雇用主の需要を背景に拡大しており、予防・遠隔医療・産業保健を統合したバンドル型商品の提供を支えています。UNIQAはポーランドをCEE(中東欧)成長戦略の礎と位置づけ、気候リスク助言・ESG(環境・社会・ガバナンス)支援と従来型の財物・賠償責任保険を組み合わせた法人顧客向けのサステナブル・ビジネス・ソリューションズを立ち上げました。AllianzとGeneraliはバンカシュランス販売チャネルを深耕し、口座開設や住宅ローン取組時に保障をクロスセルし、リテール顧客全体のウォレットシェアを高めています。組み込み型販売モデルはOrange Polandとボルトテック(bolttech)を通じて進化しており、通信会社のリーチを活用して自動車・住宅保険購入のデジタルフロントドアを開き、オプションの代理店サポートも提供しています。こうした戦略が総合的に顧客獲得を拡大し、定着性を高め、ポーランド生命保険・損害保険市場における顧客生涯価値を強化しています。

資本力とリスク移転がパフォーマンスの中心であり、格付け機関は近年の健全なソルベンシーとアンダーライティングを評価しています。S&Pによる PZUへのポジティブアウトルック付与は強固な資本と収益を反映しており、グローバル市場からの再保険へのアクセスが資本閾値を超えることなく巨大災害・専門リスクのアンダーライティングを支援しています。PZUとBank Pekaoの間の覚書は、承認された場合にバンカシュランスと融資能力を強化し得る金融コングロマリットの形成を提案しており、販売チャネルと資本配分を再編する可能性があります。Vienna Insurance Groupは合併を通じて現地組織を簡素化し、運営・資本効率を向上させており、市場における継続的な合理化の兆候を示しています。AIとクラウドプラットフォームへの投資は経費率削減・保険金処理の加速・不正検知を目的としており、ポーランド生命保険・損害保険市場全体の価格透明性の高い部門における競争力を強化しています。

ポーランド生命保険・損害保険業界のリーダー企業

PZU Group

Allianz Group

UNIQA Group

Generali Group

Ergo Hestia Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Orange Polandはインシュアテック企業ボルトテック(bolttech)と提携し、「Insure with Orange」(オレンジで保険加入)を立ち上げました。これはデジタル保険比較プラットフォームであり、顧客がオンラインで自動車・住宅保険を比較・購入できるほか、モバイルチャネルを活用して従来の販売チャネルに変革をもたらします。

- 2025年6月:PZU GroupとBank Pekaoは潜在的な合併に向けた協力覚書に署名し、金融コングロマリットを創設する計画で、2026年6月30日までの完了が予定されており、多大な資本余剰の解放と戦略的融資成長の支援が見込まれています。

- 2025年1月:EUの保険再建・破綻処理指令(IRRD)が2025年1月28日に発効し、保険会社の再建・破綻処理計画に関する調和されたEUフレームワークを確立して、セクターの安定性を強化し保険契約者を保護します。加盟国は2027年1月29日までに実施規則を採択することが求められています。

ポーランド生命保険・損害保険市場レポートの調査範囲

生命保険・損害保険市場は、財務的保護を提供するセクターと定義されます。生命保険は個人を対象とし、死亡給付または貯蓄を提供する一方、損害保険は財物・賠償責任・その他のリスク(医療・自動車・住宅保険を含む)をカバーします。両セグメントは、個人および企業の財務リスクを軽減します。

ポーランド生命保険・損害保険市場は、保険種別(生命保険(個人・団体)および損害保険(住宅・自動車・その他損害保険種別))と販売チャネル(直接販売・代理店・銀行・その他販売チャネル)によって区分されています。当レポートは、上記すべてのセグメントについて価値(米ドル)ベースの市場規模と予測を提供します。

| 生命保険 | |

| 損害保険 | 自動車保険 |

| 医療保険 | |

| 財物保険 | |

| 賠償責任保険 | |

| その他保険 |

| リテール |

| 法人 |

| ブローカー・代理店 |

| 銀行 |

| 直接販売 |

| その他チャネル |

| 保険種別 | 生命保険 | |

| 損害保険 | 自動車保険 | |

| 医療保険 | ||

| 財物保険 | ||

| 賠償責任保険 | ||

| その他保険 | ||

| 顧客セグメント別 | リテール | |

| 法人 | ||

| 販売チャネル別 | ブローカー・代理店 | |

| 銀行 | ||

| 直接販売 | ||

| その他チャネル | ||

レポートで回答している主要な質問

2031年に向けたポーランド生命保険・損害保険市場の現在の見通しは?

ポーランド生命保険・損害保険市場規模は2026年に220億5,800万米ドルであり、年平均成長率(CAGR)1.23%で2031年までに240億米ドルに達すると予測されています。

ポーランド生命保険・損害保険市場でリードしているセグメントと最も急成長しているセグメントはどれですか?

損害保険が72.50%のシェアでトップであり、医療保険が2031年にかけて年平均成長率(CAGR)5.60%で最も急速に成長する商品種別です。

ポーランド生命保険・損害保険市場における競争の集中度はどの程度ですか?

上位5社が保険料の約78%を支配しており、これは活発な競争を伴う緩やかな集中度を示しています。

ポーランド生命保険・損害保険市場でどの販売チャネルが優位ですか?

代理店が58%のシェアを保有し、複雑な商品に対して引き続き中心的な役割を果たしており、直接販売チャネルは年平均成長率(CAGR)4.40%で最も急速に成長しています。

ポーランド生命保険・損害保険市場における民間医療保険の台頭を促しているものは何ですか?

公共医療制度における待ち時間の長期化と雇用主による福利厚生需要が、家計を民間医療保険へと向かわせており、2024年に539万人のカバレッジを達成しています。

ソルベンシーと規制はどのようにポーランド生命保険・損害保険市場の安定性を支えていますか?

強固なソルベンシーII資本化と来たるべき保険再建・破綻処理指令(IRRD)が、堅牢な資本・ガバナンス・再建・破綻処理ツールを通じてレジリエンスを高めています。

最終更新日: