ヨーロッパのスキンケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 34.73 十億米ドル |

| 市場規模 (2026) | 36.17 十億米ドル |

| 市場規模 (2031) | 44.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのスキンケア製品市場分析

ヨーロッパのスキンケア製品市場規模は2025年に347億3,000万USDと評価され、2026年の360億1,700万USDから2031年には443億2,000万USDに達すると推計されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.15%となっています。この安定した成長は、アンチエイジングおよび特化型スキンケアソリューションへの需要を牽引する高齢化社会、製品品質と消費者保護を確保する欧州連合(EU)の厳格な安全規制の施行、および臨床的に検証された環境持続可能な処方への高まる選好など、複数の要因の組み合わせによるものです。市場の成熟にもかかわらず、フェイシャルケアは引き続き最大の収益セグメントとして君臨し、eコマースプラットフォームの普及拡大が段階的な販売成長に寄与しています。さらに、詰め替え可能なパッケージを推進するイニシアチブは、誤解を招くグリーンウォッシング慣行を抑制することを目的とした指令2024/825への対応として、消費者の信頼を醸成しています。市場は依然として断片化しているものの、合併・買収と人工知能(AI)主導の研究開発の進歩がイノベーションの水準を高めています。しかしながら、偽造品の流入や南欧・東欧における価格感度の高まりといった課題が拡大のペースを抑制しています。ドイツがヨーロッパのスキンケア製品市場の22.56%のシェアで市場をリードしており、ポーランドが地域内で最も成長の速い市場として台頭しています。

主要レポートのポイント

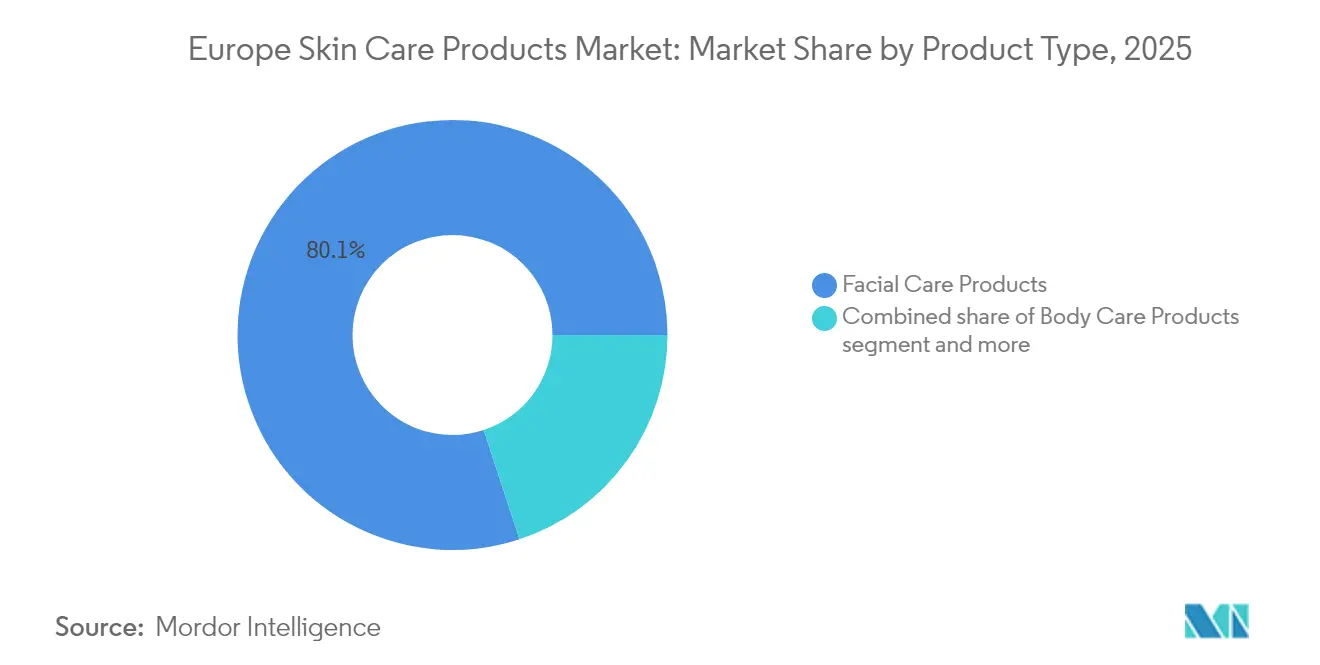

- 製品タイプ別では、フェイシャルケア製品が2025年のヨーロッパのスキンケア製品市場シェアの80.05%を占め、2031年までCAGR 5.63%で拡大する見通しです。

- カテゴリー別では、マスセグメントが2025年のヨーロッパのスキンケア製品市場規模の66.74%を保持し、ラグジュアリー/プレミアムはCAGR 5.12%で成長すると予測されています。

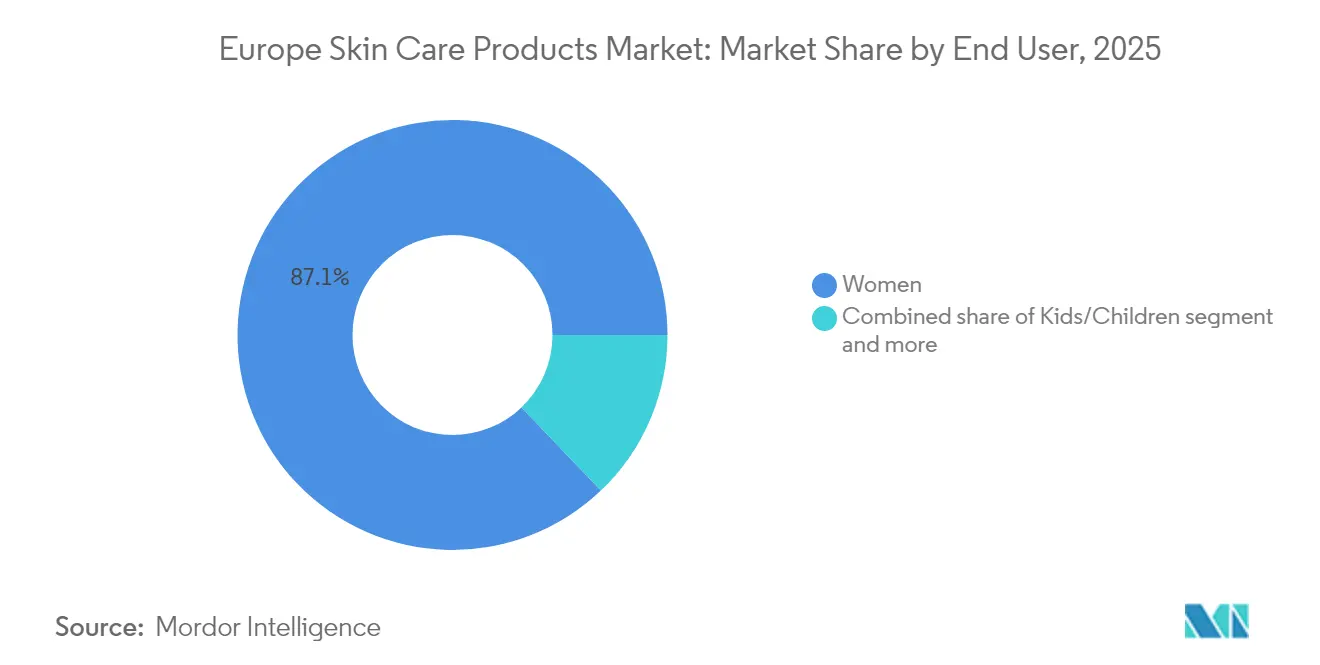

- エンドユーザー別では、女性が2025年の売上の87.12%を生み出していますが、キッズ/子ども層は2031年に向けてCAGR 6.63%で拡大すると予測されています。

- 成分タイプ別では、従来型・合成系処方が2025年の金額の69.88%を占めており、天然・オーガニック成分はCAGR 6.74%で成長する見込みです。

- 流通チャネル別では、ヘルス・アンド・ビューティーストアが2025年の支出の34.92%を占め、オンライン小売はCAGR 6.21%で拡大しています。

- 地域別では、ドイツが2025年の支出の22.31%を占め、ポーランドはCAGR 6.91%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのスキンケア製品市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化社会がアンチエイジング需要を牽引 | +1.2% | ドイツ、イタリア、フランス、スペイン(高齢者中央年齢が最も高い国々);欧州連合(EU27)全体+イギリス | 長期(4年以上) |

| 天然・オーガニック製品への消費者シフトの拡大 | +0.9% | ドイツ、オランダ、スウェーデン、フランス(グリーン消費者基盤が強固な国々) | 中期(2〜4年) |

| 包装廃棄物規制を背景とした詰め替え可能・固形フォーマットの成長 | +0.6% | フランス、ドイツ、オランダ(循環経済義務の早期採用国) | 中期(2〜4年) |

| 男性グルーミングおよびZ世代のスキンケア採用の拡大 | +0.8% | イギリス、ドイツ、フランス、スペイン(若年層人口が多い都市部) | 短期(2年以下) |

| eコマースおよびDTCの加速 | +1.0% | ドイツ(オンライン普及率20%)、イギリス、ポーランド、スペイン(高成長率) | 短期(2年以下) |

| 臨床的・皮膚科学的に試験されたスキンケア製品への需要増加 | +0.7% | グローバル、特にドイツ、フランス、イタリアでの採用が強い(薬局チャネルの伝統) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化社会がアンチエイジング需要を牽引

ヨーロッパの人口動態プロフィールは、65歳以上の人口が21.6%、年齢中央値が44.7歳と、しわの深さ、肌の弾力性の喪失、色素沈着などの主要な懸念事項に対応するアンチエイジング処方への安定した需要を引き続き牽引しています[1]出典:欧州統計局(Eurostat)、「ヨーロッパの人口統計 – 2024年版」、ec.europa.eu。Vichyが2025年11月にリリース予定のLiftActiv Derm Sourceは、10年間の研究から生まれた製品であり、7つの特許によって保護されており、製薬グレードの有効成分への高まる重点を強調しています。この処方は5%濃度のラムノースを含み、800人の女性を対象とした2か月間の消費者試験において顕著な有効性を示し、額と目尻のしわが20%減少し、眉間のしわが17%減少しました。特に65歳以上の年齢層では、80歳超の層が最も速い速度で増加しており、皮膚の薄化や傷の治癒障害に対応するバリア修復セラミドやペプチドなどの高度なスキンケアソリューションへの需要を高めています。さらに、L'Oréalが2025年6月にロンジェビティ・インテグレイティブ・サイエンス(Longevity Integrative Science)プラットフォームを発表し、5分以内に260以上の皮膚老化バイオマーカーを分析できる革新的なセル・バイオプリント(Cell BioPrint)ラブ・オン・ア・チップ技術を含むこのアプローチは、矯正治療から予防ケアへの戦略的シフトを示しています。このアプローチは、ウェルネス隣接カテゴリーにおける新たな収益源を開拓する可能性を秘めており、高齢化社会の変化するニーズを反映しています。

天然・オーガニック製品への消費者シフトの拡大

天然・オーガニックスキンケア成分への需要は著しい成長を遂げており、2030年までの年平均成長率(CAGR)は7.12%と予測され、市場平均の4.35%を大幅に上回っています。このトレンドは主に消費者の選好の変化によって牽引されており、ヨーロッパの消費者の64%がエコフレンドリーな製品に割増料金を支払う意向を示し、78%が購買決定において持続可能性が重要な役割を果たすと回答しています。COSMOS(コスメティック・オーガニック・アンド・ナチュラル・スタンダード)認証は業界の認定ベンチマークとなっており、現在このスタンダードのもとで34,000以上の製品が認証を受けています。しかしながら、グリーンウォッシングに関する指令2024/825の導入・施行により、ブランドは厳格なライフサイクルアセスメントとサードパーティ監査を通じて持続可能性の主張を実証することが求められています。これらの進化する需要への対応として、GivaudanはRetiLifeを2025年5月に発売する予定であり、これはひまわり油をキャリアとして植物性糖の発酵によって生産された100%天然由来のレチノールの初の製品となります。このイノベーションは、合成レチノールを「ブラックリスト」に載せるクリーン・ビューティー支持者の懸念に応えるものであり、バイオテクノロジー由来の有効成分を石油化学系原料の実行可能なスケーラブルな代替として位置づけています。さらに、Chemyunionのエコフェア・シトラス(Ecoffea Citrus)は、コーヒーとレモンを原料とするアップサイクル植物エキスであり、循環性と有効性の高まる交差点を体現しています。この成分は28日以内にコラーゲンI型、III型、IV型、およびフィブロネクチンを強化することが示されており、成分の原産地の透明性とスキンケアにおける持続可能性を優先するドイツおよびオランダの消費者に強く響いています。

包装廃棄物規制を背景とした詰め替え可能・固形フォーマットの成長

GuerlainのOrchidée Impériale詰め替えシステムは、90%のセルロースと保護ポリマーフィルムを組み合わせて作られており、ラグジュアリーブランドが持続可能性の課題に取り組む方法を体現しています。このシステムは初回の詰め替えサイクルから素材使用量を40%以上削減し、1年間で環境への影響を50%削減することで、利益率を高めるための実行可能な戦略として持続可能性を示しています。同様に、Biodermaが2025年12月に発売するHydrabio Eau de Soinは、エアゾールプロペラントを不要にするパルファン・スタイルのポンプで提供される、SPF(紫外線防御指数)30の水性フェイシャルミストであり、革新的な低廃棄物パッケージングソリューションへのコミットメントを示しています。このアプローチは、製品の有効性と同様に環境への影響を重視するフランスおよびドイツの環境意識の高い消費者の選好と一致しています。さらに、バー型クレンザー、シャンプーバー、濃縮セラムなどの固形フォーマットは、ゼロウェイストの小売コンセプトがニッチな提供からメインストリームへと移行したオランダやスウェーデンなどの市場でますます人気を集めています。環境主張に関するISO(国際標準化機構)14021標準への準拠は、主要なドラッグストアチェーンでの棚スペースを確保するための重要な要件となっており、ブランドはこれらの進化する基準を満たすために透明なサプライチェーンの文書化とサードパーティ検証を優先することが求められています。

男性グルーミングおよびZ世代のスキンケア採用の拡大

男性グルーミングおよびZ世代(Gen Z)によるスキンケアの採用拡大が、市場の年平均成長率(CAGR)において著しい成長を牽引しています。特筆すべきは、アメリカ合衆国のZ世代男性の68%が現在フェイシャルスキンケア製品を使用しており、この行動的変化がイギリス(UK)、ドイツ、フランス、スペインの都市部でも見られるという点です。Yves Rocherは2024年9月にオンサイトのマーケットプレイスを立ち上げ、男性グルーミングの専門家であるMonsieur Barbierを展開する計画を発表しました。このイニシアチブは、補完的な製品カテゴリーを拡大することで平均バスケットサイズを増大させる戦略的アプローチを反映しています。このプラットフォームは50のブランドをホストし、3年以内にアジアおよびアメリカ合衆国の市場へとリーチを拡大することを目指しています。同様に、GIVETは2025年7月に27のヨーロッパ市場においてSKINSOOという韓国の皮膚化粧品ブランドを導入する準備を進めています。このローンチは、K-ビューティーの愛好家、結果重視で成分に精通したあらゆる性別・年齢の消費者

にアピールするよう設計されており、スキンケアカテゴリーにおける従来の性別に基づくセグメンテーションに挑戦する有効性主導の処方へのシフトを示しています。さらに、Z世代のミニマリストなスキンケアルーティンへの選好(62%が最大3製品を好む)は、製品開発のトレンドを再形成しています。例えば、DiorのCapture Crème Regardは、チャーガマッシュルームエキスやカフェインなどのクマ改善成分と、100%天然由来の光沢粒子を組み込んだマイクロ・ライト・ディフュージング技術を組み合わせています。さらに、ソーシャルコマースプラットフォームが製品発見において重要な役割を果たしており、Z世代の70%がオンラインまたはモバイルアプリケーションを通じてビューティー製品を購入しています。このシフトは、従来の小売仲介業者を通さずにターゲットオーディエンスと直接エンゲージするダイレクト・トゥ・コンシューマーブランドにとって重要な機会をもたらしています。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合の厳格な安全・主張規制 | -0.5% | 欧州連合27か国(規則1223/2009および改正条項に基づく調和的執行) | 長期(4年以上) |

| 偽造品および並行輸入品がブランドの信頼性に影響 | -0.4% | イタリア、スペイン、ポーランド(グレーマーケットチャネルの発生率が高い国々) | 中期(2〜4年) |

| グリーンウォッシング主張に対する消費者の懐疑心 | -0.3% | ドイツ、オランダ、スウェーデン(環境リテラシーが高い国々) | 短期(2年以下) |

| オーガニック・天然製品のプレミアム価格設定 | -0.6% | 南欧・東欧(価格感度の高い市場:スペイン、ポーランド、イタリア) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州連合の厳格な安全・主張規制

欧州連合(EU)の規則1223/2009およびその改正条項は、包括的な安全性評価を執行し、成分に制限を課し、製品主張の実証を義務付けています。これらの措置は製品開発のタイムラインを12か月から18か月延長し、コンプライアンスコストを推定15%から20%増加させます。さらに、発がん性・変異原性・生殖毒性(CMR)物質の化粧品への使用を禁止する規則2025/877、および留置型製品における二酸化チタン(TiO₂)の2025年禁止予定は、メーカーに何千もの最小管理単位(SKU)の再処方を強いており、特にサンスクリーンとカラー化粧品が影響を受けています。これらの課題に加え、グリーンウォッシングに関する指令2024/825は、環境主張に対して義務的なライフサイクルアセスメントとサードパーティ監査を導入し、製品を「天然」、「オーガニック」または「エコフレンドリー」と表示するための基準を引き上げ、曖昧なマーケティング言語に依存するブランドを露出させます。この規制環境におけるイノベーションの需要を浮き彫りにするように、Skinosiveは2025年4月にバイオ粘着性UV(紫外線)フィルターの開発を発表し、これは最大8時間サンスクリーンの有効性を延長しながら環境への放出を最小限に抑えることが検証されています。同社は2025年6月にEUの欧州委員会への最初の規制ファイルを提出する予定ですが、EUの長く複雑な規制プロセスを乗り越えることが市場参入への大きな障壁であることを認めています。これらの規制上の圧力は、専任の規制チームと高度な試験インフラを備えた多国籍企業に競争上の優位性をもたらす一方で、コンプライアンスコストがリソースに対して相対的に高い小規模ブランドや独立系の破壊者に不均衡な影響を与えています。

偽造品および並行輸入品がブランドの信頼性に影響

欧州連合知的財産庁(EUIPO)は、偽造化粧品が年間30億ユーロ(33億USD)という多大な損失をもたらすと推計しています。驚くべきことに、国境で押収される化粧品の16%が偽造品と特定されており、ブランドエクイティと消費者の安全に深刻なリスクをもたらしています[2]出典:欧州連合知的財産サービス(European Union Intellectual Property Service)、「EUにおける衣料、化粧品、玩具セクターにおける偽造の経済的影響」、euipo.europa.eu。これらの偽造品には、潜在的に有害な汚染物質を含む未規制の処方が含まれることが多いです。さらに、合法的な製品が低価格市場からプレミアム地域に転用される並行輸入の問題も、認定価格構造を一層乱し、ブランドポジショニングを弱体化させています。この課題は、グレーマーケットチャネルがラグジュアリースキンケア売上の10%から15%を占めると推定されるイタリア、スペイン、ポーランドなどの国々で特に顕著です。Amazonなどのオンラインマーケットプレイスがこれらの課題を増幅させています。ビューティー販売における同プラットフォームの急速な成長は、認定在庫と並んで偽造品や転売品を出品するサードパーティ販売者を引き付け、法執行の取り組みを複雑にし、消費者に混乱をもたらしています。これらの問題に対抗するため、ブランドはQRコード、ブロックチェーンに基づく原産地追跡、改ざん防止パッケージングなどのシリアライゼーション技術への投資を増やしています。しかしながら、これらの措置の実施に伴う高コストは、中堅企業にとっては依然として障壁となっています。さらに、TikTok ShopやInstagram Checkoutなどのソーシャルコマースプラットフォームの台頭が偽造品流通の新たな経路をもたらしています。これらのプラットフォームでのインフルエンサー主導の販売は、従来のゲートキーパーや規制当局の監督を迂回することが多く、偽造品との闘いにさらなる複雑性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アンチエイジングイノベーションに牽引されるフェイシャルケアの支配

フェイシャルケア製品は2025年の収益の80.05%を占め、2031年まで5.63%の成長率を示すと予測されており、市場平均成長率4.15%を上回っています。この成長は、しわの深さ、色素沈着、皮膚バリアの完全性などの懸念事項に対応するセラム、エッセンス、ターゲット処置への消費者需要によって牽引されています。クレンザーとモイスチャライザーが引き続き数量面でリードしている一方、セラムとエッセンスは最も成長の速いサブセグメントです。このトレンドは、測定可能な結果をもたらすペプチド、レチノイド、ヒアルロン酸などの高濃度有効成分によって加速されています。例えば、2025年11月に発売されるVichyのLiftActiv Derm Sourceは、5%ラムノースを含み7つの特許で保護されており、800人の女性を対象とした消費者試験において額と目尻のしわが20%減少することが示されました。これは、注射剤の代替として製薬由来有効成分の高まる信頼性を浮き彫りにしています。

リップケアは安定したカテゴリーであり、SPF配合バームとティンテッドトリートメントが、保湿・紫外線防御・色補正を一つのSKUに組み合わせたマルチファンクション製品をますます好む消費者のニーズに応え、段階的な市場シェアを獲得しています。さらに、留置型製品における二酸化チタン(TiO₂)に関する欧州連合の2025年禁止は、リップバームとサンスクリーンの再処方を促進しています。この規制変更は、酸化亜鉛などのミネラルベースの代替品やSkinosiveのバイオ粘着性分子などの革新的なUVフィルターの機会を生み出しています。

注記: 全セグメントのシェアはレポートご購入後にご覧いただけます

カテゴリー別:マスが地盤を維持しながらラグジュアリー/プレミアムが皮膚科学的信頼性を通じて成長

マスセグメントは2025年の収益の66.74%を占め、ドイツのDM-Drogerie Markt、Rossmann、Müllerなどのドラッグストアチェーン、ならびにイギリスのBootsとSuprdrugなどの小売業者によって牽引されています。これらの小売業者はプライベートラベルの皮膚科学製品とバリューオリエンテッドなアソートメントに注力しています。Beiersdorfが2025年半ばに計画しているNIVEA Cellular Epigeneticsのローンチは、以前はラグジュアリーのEucerinラインに独占的だった特許取得済みのEpicelline有効成分を組み込み、長寿科学をよりアクセスしやすくし、プレミアム競合からマスセグメントの市場シェアを守る戦略的取り組みを反映しています。

ラグジュアリー/プレミアムセグメントは2031年まで5.12%の成長率で拡大すると予測されており、皮膚科学的信頼性、体験型小売フォーマット、および持続可能性と製品の有効性をコストよりも優先する富裕層消費者に響く詰め替え可能なパッケージングなどの要因によって支持されています。Sephoraのヨーロッパ約860店舗は、各店舗で416万ユーロ(460万USD)の収益を生み出しており、専門小売業者の中で最高の生産性を誇っています。このパフォーマンスは、顧客の差別化を高める独占ブランドの提供、ロイヤルティプログラム、および店内カウンセリングによるものです。

エンドユーザー別:女性が支配、しかし安全性への懸念からキッズ/子どもセグメントが加速

女性は2025年のエンドユーザー需要の87.12%を占め、当カテゴリーの歴史的なトレンドと一致しています。しかしながら、キッズ/子どもセグメントは著しい成長を遂げており、2031年まで年平均成長率(CAGR)6.63%で拡大し、最も成長の速いエンドユーザーグループとなっています。この成長は主に、欧州連合(EU)の化粧品安全基準に準拠した低アレルギー性・無香料処方への親の選好の高まりによって牽引されています。EUの留置型製品における二酸化チタン(TiO₂)の2025年禁止予定と、発がん性・変異原性・生殖毒性(CMR)物質の使用を禁止する規則2025/877は、ブランドに子ども用サンスクリーン、モイスチャライザー、クレンザーなどの製品の再処方を義務付けています。Mustela、Weleda、Biodermaなどの主要ブランドがこのカテゴリーの最前線に立っています。

さらに、Yves Rocherが2024年9月に子ども・ベビー衛生製品専用ラインOuateを立ち上げたことは、補完的なカテゴリーへの多角化戦略的イニシアチブを強調しています。このアプローチは、親がベビーケアから幼児・プレティーン向けスキンケア製品に移行するにつれ、バスケットサイズの拡大とライフサイクル価値の獲得を目指しています。男性セグメントは承認指標では個別に定量化されていないものの、より広いエンドユーザーミックスに統合されており、Z世代(Gen Z)のスキンケアルーティン採用の増加によって顕著な成長を遂げています。例えば、アメリカ合衆国のZ世代男性の68%が現在フェイシャルスキンケア製品を使用しており、著しい行動的変化を反映しています。このトレンドはイギリス(UK)、ドイツ、フランス、スペインを含む主要ヨーロッパ市場の都市部でも同様に見られ、このデモグラフィック内の成長機会の拡大を浮き彫りにしています。

注記: 全セグメントのシェアはレポートご購入後にご覧いただけます

成分タイプ別:従来型が過半数を維持しながら、バイオテクノロジーの革新を通じて天然・オーガニックが台頭

天然・オーガニック成分は2031年までに年平均成長率(CAGR)6.74%で成長すると予測され、全成分タイプの中で最速の成長となっています。この急速な拡大にもかかわらず、従来型・合成系処方は2025年の収益の69.88%を占め、その実証された有効性とコスト効率のために確立された化学への依存が継続していることを示しています。Givaudanが2025年5月に発売予定のRetiLifeは、植物性糖の発酵によって生産された初の100%天然由来レチノールであり、合成レチノールを批判してきたクリーン・ビューティー支持者の懸念に応えています。このイノベーションは、バイオテクノロジー由来の有効成分を石油化学系原料の実行可能なスケーラブルな代替として位置づけ、持続可能なソリューションへの高まる需要と一致しています。同様に、Chemyunionのペプチド4Bライク(Peptid4 B-Like)は、ボツリヌス毒素のメカニズムを模倣した合成テトラペプチドであり、臨床試験において眼窩周囲(目の周り)のしわが20%減少することが示されました。この製品は、グリーンケミストリーの原則と高性能有効成分の成功した統合を示しており、成分の原材料よりも目に見える効果を優先する消費者にアピールしています。

ソイル・アソシエーション(Soil Association)によると、イギリス(UK)のオーガニックヘルス・ビューティー製品の売上は2023年に1億3,600万ポンドに達し、スキンケア、化粧品、ウェルネスアイテムを含んでいます。この成長は、オーガニックおよび持続可能な製品への消費者選好の高まりを反映しており、天然・オーガニックセグメントにおけるイノベーションをさらに牽引しています。従来型・合成成分は、コスト効率と棚持ち安定性が重要な要素であるマス市場セグメントの処方において引き続き支配的です。Beiersdorfのエピセリン(Epicelline)は15年間の研究によって開発された特許取得済みのエピジェネティック有効成分であり、堅牢な臨床検証によって支持された場合に合成有効成分が価格層を超える方法を体現しています。この有効成分はプレミアムEucerinの製品ラインとより手頃なNIVEA Cellular Epigeneticsセラムの両方に使用されており、その汎用性と幅広い消費者へのアピール性を示しています。エピセリンのような合成有効成分が科学的に検証された効果をもたらす能力は、ラグジュアリーからマス市場まで多様な市場セグメントにわたる継続的な関連性を確保しています。

流通チャネル別:ヘルス・アンド・ビューティーストアがリード、しかしオンライン小売が急増

ヘルス・アンド・ビューティーストアは2025年の流通の34.92%を占め、ドイツの主要ドラッグストアチェーンであるDM Drogerie Markt(DM)、Rossmann、Müllerによって牽引されています。DMは約4,000店舗を運営し、120億ユーロの収益と1店舗あたり300万ユーロの生産性を達成しています。Rossmannは約4,700店舗で100億ユーロの収益と1店舗あたり213万ユーロの生産性を報告しています。Müllerは約900店舗を運営し、40億ユーロの収益と1店舗あたり444万ユーロの生産性を達成しています。これらの小売業者はプライベートラベルの皮膚科学製品の提供に注力し、ブランドとメッセージングにおいて持続可能性を強調しており、環境意識の高い消費者に強く響いています。

オンライン小売店舗は2031年まで年平均成長率(CAGR)6.21%で成長すると予測されており、これは市場全体の成長率より約50%速いペースです。Amazonはビューティー・パーソナルケアセグメントで著しい成長を報告しており、2025年第1四半期にフランスでの売上が43%増加しました。ドイツはビューティー・パーソナルケア製品のオンライン普及率20%でヨーロッパ市場をリードし続けており、eコマースプラットフォームが提供する利便性と多様性への消費者選好の高まりを反映しています。

地域分析

ドイツは2025年の市場シェアの22.31%を占め、最大の単一国貢献国となっています。このリーダーシップは、DM-Drogerie Markt、Rossmann、Müllerなどのドラッグストアチェーンの強固なネットワークによって支えられており、これらのネットワークは合計9,000店舗以上を運営しています。これらの小売業者はプライベートラベルの皮膚科学製品に注力し、メッセージングにおいて持続可能性を強調しています。さらに、ドイツのビューティー・パーソナルケアにおけるオンライン普及率20%はヨーロッパで最高であり、高度なデジタルインフラと eコマースに対する消費者の信頼性を反映しています。ドイツの消費者は高い環境リテラシーで知られており、成分の原産地、カーボンフットプリント、製品廃棄を精査します。詳細な持続可能性データを提供するブランドは消費者の信頼を獲得し、曖昧な主張を持つブランドは課題に直面します。

ポーランドは最も成長の速い市場であり、2031年まで年平均成長率(CAGR)6.91%が予測されています。この成長は、可処分所得の増加、オンラインのヘルス・アンド・ビューティー注文の前年比18%増、および市場飽和前に中欧の需要を取り込もうとする多国籍ブランドのローカライズされた製品ローンチによって牽引されています。スペイン、オランダ、ベルギー、スウェーデンも市場に貢献しており、それぞれ独自の消費者選好と規制環境を示しています。オランダとスウェーデンは、高い環境意識と循環経済イニシアチブを推進する政府のインセンティブによって牽引され、ゼロウェイストの小売コンセプトと固形フォーマット製品の採用でリードしています。ベルギーの2024年における韓国ビューティー(K-ビューティー)輸入の100%増加は、革新的な処方と成分の透明性への高まる需要を示しており、この分野では国内ブランドの対応が遅れています。 ヨーロッパのその他カテゴリーは、オーストリア、ポルトガル、ギリシャ、北欧などの小規模市場を包含しており、断片化した状況を示しています。これらの市場での成功には、ローカライズされた流通パートナーシップと厳格な規制要件へのコンプライアンスが必要です。規則1223/2009の下での欧州連合(EU)の調和された化粧品規制は、国境を越えた拡大を容易にしています。しかしながら、文化的選好は地域によって大きく異なります。南欧の消費者は紫外線防御と美白製品を重視するのに対し、北欧の消費者はバリア修復と抗汚染ソリューションを優先します。これらの地域的な違いに効果的に対応するには、カスタマイズされた製品ポートフォリオとマーケティング戦略の開発が不可欠です。

規制環境

欧州で販売されるスキンケア製品は、主にEU化粧品規則(EC)No 1223/2009によって規制されており、製品安全性、ラベリング、責任者の義務、附属書II~VIの物質リストに関する規則が定められている。2026年には、委員会規則(EU)2026/78(2026年1月公表、2026年5月1日適用)を通じてコンプライアンス要件がさらに厳格化され、複数の附属書が更新されるとともに、発がん性、変異原性、または生殖毒性(CMR)を有すると分類される物質に関連する規制が強化された。これにより、対象製品の再処方および文書管理の負担が増大している。

成分固有の条件も、委員会規則(EU)2026/909(2026年4月27日公表)によって更新され、ベンジルサリシレート、アルミニウム化合物、シトラール、DHHBなどの成分に関する化粧品枠組みが改正された。消費者安全科学委員会(SCCS)の見解は依然として多くのこれらの変更の基盤となっており、附属書更新の頻度の高さから、処方、パッケージング、クレーム根拠の各業務にわたって継続的な規制監視と迅速な変更管理が求められている。

競争環境

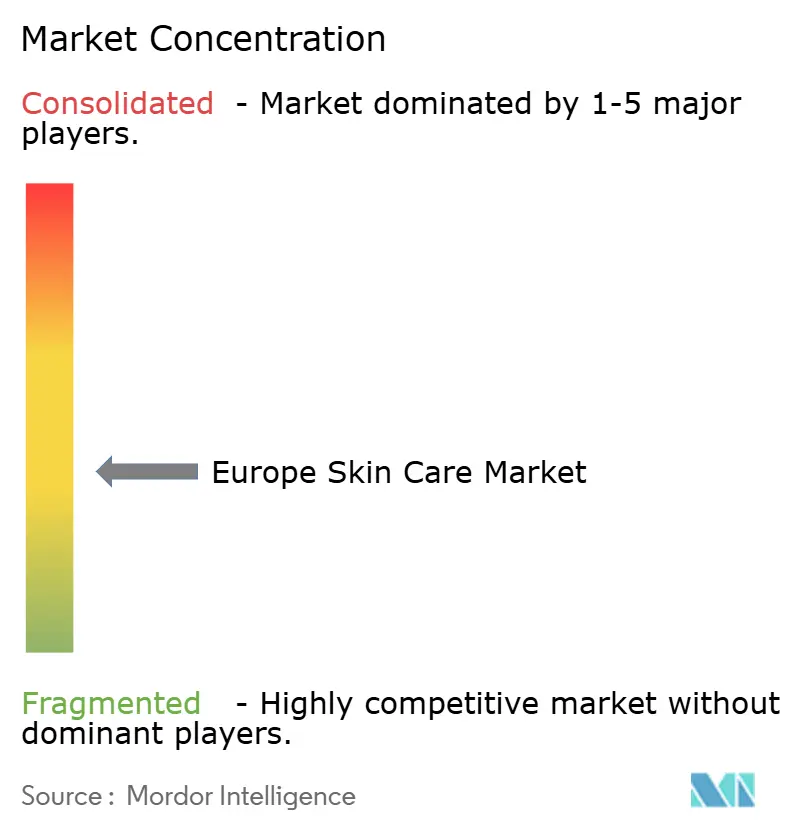

ヨーロッパのスキンケア製品市場は適度に断片化しており、L'Oréal、Beiersdorf、Unilever、Estée Lauder、Procter & Gamble、Shiseidoなどのグローバルリーダーが市場を支配しています。これらの企業は、Clarins、Pierre Fabre、Galdermaなどの地域プレーヤー、ならびにダイレクト・トゥ・コンシューマーモデルとソーシャルコマースプラットフォームを活用した独立系ブランドと共存しています。L'Oréalが2024年8月にGaldermaの10%の株式を取得したことは、注射美容とプレスクリプション皮膚科学への戦略的注力を示しており、市販スキンケアの提供を補完し、ビューティーから医療にかけての機会を取り込む同社のポジショニングを強化しています。

最も成長の速いセグメントには、長寿科学、マイクロバイオーム変調、バイオ粘着性デリバリーシステムにおけるイノベーションが含まれます。例えば、Skinosiveのバイオ粘着性UV(紫外外線)フィルターは最大8時間サンスクリーンの有効性を延長し、規制承認のタイムラインが早期参入者に競争上の優位性を提供する場での進歩を示しています。同様に、2025年7月に27のヨーロッパ市場でSKINSOO韓国皮膚化粧品を発売したGIVETなどの破壊者は、K-ビューティーの専門知識、植物性エクソソーム、リポソームデリバリーシステムを活用して、バイオテクノロジー由来有効成分の採用が遅い既存企業に挑戦しています。

市場に影響を与えるその他の要因として、テクノロジーの統合と偽造品の課題が挙げられます。ShiseidoのVOYAGER、L'OréalのロンジェビティAI(人工知能)クラウドによる260以上の皮膚バイオマーカーの分析、およびMicrosoftとの協力によるEstée LauderのAIイノベーションラボなど、AI(人工知能)を活用した処方プラットフォームは、研究開発プロセスを変革し、超個別化された製品推奨を可能にしています。一方、偽造品と並行輸入品は依然として重大なリスクであり続けています。欧州連合知的財産庁(EUIPO)は偽造化粧品による年間損失を30億ユーロ(33億USD)と推計しており、国境で押収される化粧品の16%が偽造品と特定されています。これらの問題に対処するため、ブランドは製品を保護し消費者の信頼を維持するためにシリアライゼーション技術、ブロックチェーンに基づく原産地追跡、改ざん防止パッケージングへの投資を行っています。

ヨーロッパのスキンケア製品業界のリーダー企業

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再処方とクレーム根拠の必要性は、特にフェイシャルケア、日焼け防止、香料アレルゲン隣接のポジショニングといった敏感な分野において、コンプライアンスに適合した代替品を工業化できるサプライヤーやブランドに新たな余地を生み出している。指令(EU) 2024/825は、2026年9月27日からEU全体で拘束力を持ち、環境およびサステナビリティに関する表示の基準を高め、第三者検証、ライフサイクル証拠、そして小売およびオンラインチャネルで説明可能なパッケージング選択の価値を高めている。

生産能力の増強や上流投資も、スキンケア用有効成分および基材のローカライズされた強靭なサプライチェーンにおける機会を示している。2026年7月、BASFはドイツ・デュッセルドルフに新たな特殊エモリエント生産工場を開設し、スキンケアおよび日焼け防止処方を支援した。一方、ピエール・ファーブルは2026年5月、南フランスのアヴェーヌ・スキンケア工場の生産能力を2029年までに倍増させるため、5,000万ユーロの投資を発表した。これらの動きに加え、大手美容グループは科学主導のポジショニングを強化しており、例えばロレアルの長寿志向のバイオマーカー・アプローチは、ドイツやフランスをはじめとする主要市場において、臨床的に検証された製品や成分の透明性への需要を強めている。

最近の業界動向

- 2026年1月:バイヤスドルフは、ドイツでNIVEA Creme Natural Touchを発売し、象徴的な青缶のライン拡張として、99%天然由来成分を配合したヴィーガン処方を特徴とした。同社は、高volumeなマスブランドのフランチャイズ内に留まりながら、天然由来訴求へ積極的に切り替える消費者層をターゲットとした。このアプローチは、欧州の主要ドラッグストア・チャネルにおける売場競争力を支えている。

- 2025年9月:ドレは、Evolved By Natureとの提携により2つの新しいスキンケア製品を発表し、ペプチド生物工学をシンプルで臨床的に位置づけられたルーティンに統合した。この協業は、効能クレームや成分ストーリーが購買転換に影響を与える競争の激しいフェイシャルケア分野において、バイオテクノロジー由来の有効成分がどのように差別化に活用されているかを示している。またこれは、クリーンビューティのポジショニングにおいて、より明確な臨床的アングルを強化するものである。

- 2024年8月:ロレアルはガルデルマの株式10%を取得し、市販薬のスキンケア・ポートフォリオに隣接する処方皮膚科学および注入美容分野への関与を深めた。この投資により、ロレアルは医療グレードの信頼性と主流のスキンケア・イノベーションを結びつける能力を強化した。これは、欧州のプレミアムおよびダーモコスメティック・チャネルにおける競争上のポジショニングを形成するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州で購入・使用される、肌を洗浄、処置、保護、保湿することを目的とした一般的な形態のスキンケア製品の小売および専門販売価値を対象とする。

対象外範囲:カラーコスメ、フレグランス、ヘアケア製品は、この市場価値には含まれない。

セグメンテーション概要

- 製品タイプ別

- フェイシャルケア製品

- クレンザー

- モイスチャライザーおよびクリーム

- セラムおよびエッセンス

- トナー

- フェイスマスク

- その他のフェイシャルケア製品

- ボディケア製品

- ボディローション

- フット・アンド・ハンドクリーム

- その他のボディケア製品

- リップケア製品

- フェイシャルケア製品

- カテゴリー別

- マス

- ラグジュアリー/プレミアム

- エンドユーザー別

- 男性

- 女性

- キッズ/子ども

- 成分タイプ別

- 天然・オーガニック

- 従来型・合成系

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- ヘルス・アンド・ビューティーストア

- オンライン小売店舗

- その他のチャネル

- 地域別

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州におけるスキンケアの需要環境を把握することから始まり、その後、利用可能な規模算定範囲へと絞り込まれる。Eurostatの消費・貿易指標、化粧品規則およびコンプライアンスに関する欧州委員会の刊行物、家計支出動向に関する各国統計局など、公開されペイウォールのない情報源に依拠している。

前提条件を現実的に保つため、Cosmetics Europeのカテゴリー概況、関連する場合の関税貿易統計、製品使用および成分動向に関する査読済み皮膚科学・処方学術誌などの情報源とも照合を行っている。企業の開示資料、投資家向け説明資料、信頼できるビジネス報道は、価格ポジショニングや流通の変化(オンライン対店舗主導)、新製品の発売動向を把握するために使用されている。一部では、非公開企業やパイプライン活動に関するギャップを埋めるため、企業財務情報や特許データベースへの有料アクセスも利用されている。ここに挙げた情報源は例示的なものであり、作業全体を通じて他多くの公開情報源も確認・検証のために使用された。

一次インタビューおよび調査

一次調査は、公開データでは見えない構成比、価格設定、チャネル動向について、デスク調査から得られた示唆の検証に使用される。インタビューは、欧州の主要市場における流通業者、ブランドおよびカテゴリーマネージャー、小売チャネル責任者、成分・処方の専門家を対象に実施された。その後のフォローアップ調査により、典型的な価格帯、プロモーション強度、カテゴリー成長ポケットが確認された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):15% | |

| ミドルティア:48% | 機能/部門リーダー:33% | |

| 小規模プレイヤー:20% | マネージャー:52% |

市場規模算定と予測

規模算定は、国別の美容・パーソナルケア消費指標からカテゴリー価値を再構築し、それをチャネルおよび形態別に確認されたシェア配分を用いてスキンケアへ絞り込むトップダウン・アプローチから始まる。この構造が確立された後、抽出したブランド収益の集計、ボリューム変動に関する小売業者・流通業者への確認、主要国における形態別平均販売価格と推定台数の乗算など、選択的なボトムアップの概算により総額が検証される。

モデルを形成する主要な入力要素には、パーソナルケア内におけるスキンケア・カテゴリーの比率、スキンケアのオンライン浸透率、マス対プレミアムの構成比、形態別の典型的なml当たり価格変動、実現価格を変化させるプロモーション強度が含まれる。小規模国における過大評価を抑えるため、比較可能な市場(所得水準や小売構造が類似する市場)からの代理比率を用いてギャップを処理し、インタビューによるフィードバック後に調整を行う。予測は、短期的なトレンド平滑化に支えられたシナリオ分析を用いて完成され、裁量消費に対する インフレ圧力、プレミアム化、規制コンプライアンスコストなどの変数が最終的な範囲設定前にストレステストされる。

データ検証と更新サイクル

検証は、モデル化された総額を、報告されたカテゴリー成長、主要スキンケア原料の輸入パターン、チャネルシェアの変動といった独立した指標と比較する、繰り返しの相互確認によって行われる。ある国の算出結果がこれらの指標に対して高すぎる、または低すぎると見られる場合、要因が再検討され、価格設定、構成比、または流通の前提が変化したかどうかを確認するため、インタビュー対象者に再度連絡が取られる。

承認前には、国間の分散確認や、示唆される一人当たり支出の妥当性確認を含む複数段階のアナリストレビューが行われる。レポートは毎年更新され、価格設定、規制、または小売の利用可能性に重大な変化を及ぼす事象が発生した場合には、中間更新が行われる。提供直前には、追跡可能な入力情報によって裏付けられる最新の見解をクライアントに提供できるよう、最終確認を実施する。

Mordor Intelligenceの欧州スキンケア製品市場規模と他の公表推定値との比較

欧州スキンケアの公表市場規模は、一見同様のトピックに見えても、大きく異なる場合がある。この差は通常、どの製品が対象に含まれるか、その数値が小売売上高かメーカー収益か、そして価格インフレと通貨換算のタイミングがどのように処理されているかによって生じる。

一部の外部推定値は、スキンケアをより広範なパーソナルケアの枠組みに組み込んだり、ヘアケアやトイレタリーといった隣接カテゴリーを混合したりすることで対象範囲を拡大しており、これが総額を急速に押し上げる場合がある。Mordor Intelligenceのモデルでは、欧州で販売されるスキンケア製品のみが価値としてカウントされ、各国の総額は、更新時に再検証される一貫したカテゴリー区分、チャネル確認、価格推移ルールを用いて構築されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.73 B (2025) | |

| 業界誌A | USD 33.90 B (2024) | より広範な化粧品・パーソナルケアの文脈で、ユーロ単位の小売売上報告を用いており、スキンケアの価値は、国別モデル化された米ドル構築とは異なるチャネル構成や通貨換算タイミングを反映している可能性がある。 |

| 地域コンサルティングB | USD 35.79 B (2025) | 定義の一部において、より速い成長曲線とより広範な製品バスケットを適用しており、プレミアム化とオンライン主導の価格設定が欧州全体で一様に上昇すると仮定した場合、2025年の水準を押し上げる可能性がある。 |

この表は、差異の大部分がカテゴリー範囲の選択と、当年の価格水準がどのように構築されているかによって説明されることを示している。同一の地域および製品セットが適用され、価格がチャネル構成や形態別ASP範囲に結び付けられている場合、市場総額は年を追って再現・比較しやすくなる。

レポートで回答される主要な質問

ヨーロッパのスキンケア製品市場の2026年における規模は?

市場は2026年に360億1,700万USDと評価されており、2031年までに443億2,000万USDに達する予測です。

2031年に向けたヨーロッパのスキンケアの予想CAGRは?

ヨーロッパのスキンケア製品市場は2026年〜2031年の間にCAGR 4.15%で成長すると予測されています。

ヨーロッパで売上をリードする製品カテゴリーは?

フェイシャルケア製品は2025年の収益の80.05%を占め、2031年まで支配的なセグメントであり続ける見通しです。

最も高い市場成長を示すヨーロッパの国はどこですか?

ポーランドはCAGR 6.91%で最も速い成長を示しており、所得の増加とオンライン普及によって牽引されています。

ヨーロッパのスキンケア販売においてeコマースはどの程度重要ですか?

オンライン小売店舗は年間6.21%成長しており、ドイツはすでに普及率20%に達しています。

最終更新日: