ヨーロッパコスメシューティカル市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.58 十億米ドル |

| 市場規模 (2026) | 21.61 十億米ドル |

| 市場規模 (2031) | 27.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパコスメシューティカル市場分析

ヨーロッパコスメシューティカル市場規模は2025年に205億8,000万米ドルと評価され、2026年の216億1,000万米ドルから2031年には276億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.03%です。消費者は、化粧品としての魅力と皮膚科学的な利点を融合させた、科学的根拠に基づくビューティー処方をますます好むようになっています。ドイツとイタリアでは、高齢化する人口、成分への関心の高まり、薬局チャネルの信頼性が市場の裾野を広げています。eコマース、AI駆動の肌診断、直販物流などのイノベーションが、研究開発(R&D)からエンドユーザーへの道のりを加速させています。この加速により、機動力のあるブランドがパーソナライズされたビューティーレジメンをより大規模に展開できるようになっています。「皮膚科学ライト」クレームに対する規制緩和や、精密発酵レチノールなどのバイオテクノロジーの進歩が急速なイノベーションを促進している一方で、偽造品やクレーム検証コストといった課題が大きな障壁となっています。

主要レポートのポイント

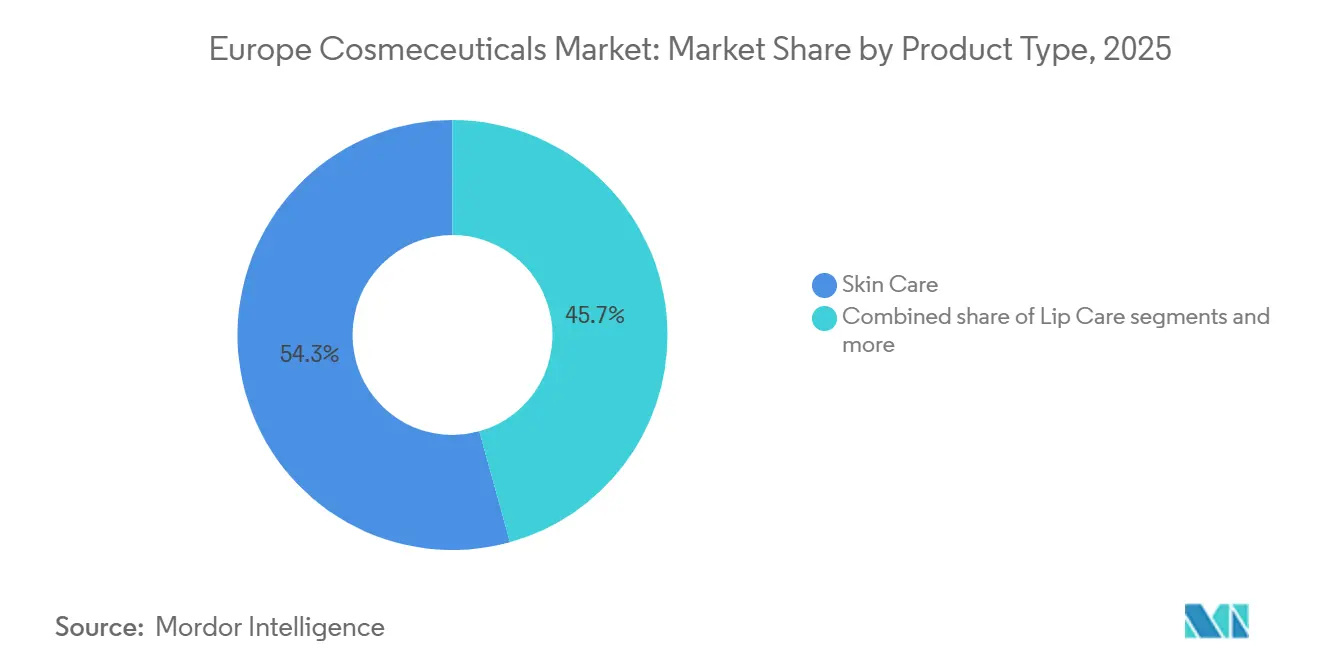

- 製品タイプ別では、スキンケアが2025年のヨーロッパコスメシューティカル市場シェアの54.31%を占めてトップとなり、リップケアは2026年から2031年にかけて最高のCAGR5.45%を記録すると予測されています。

- カテゴリー別では、従来型処方が2025年に81.93%の収益を獲得し、オーガニック・天然製品は2031年まで4.94%のCAGRで拡大すると予測されています。

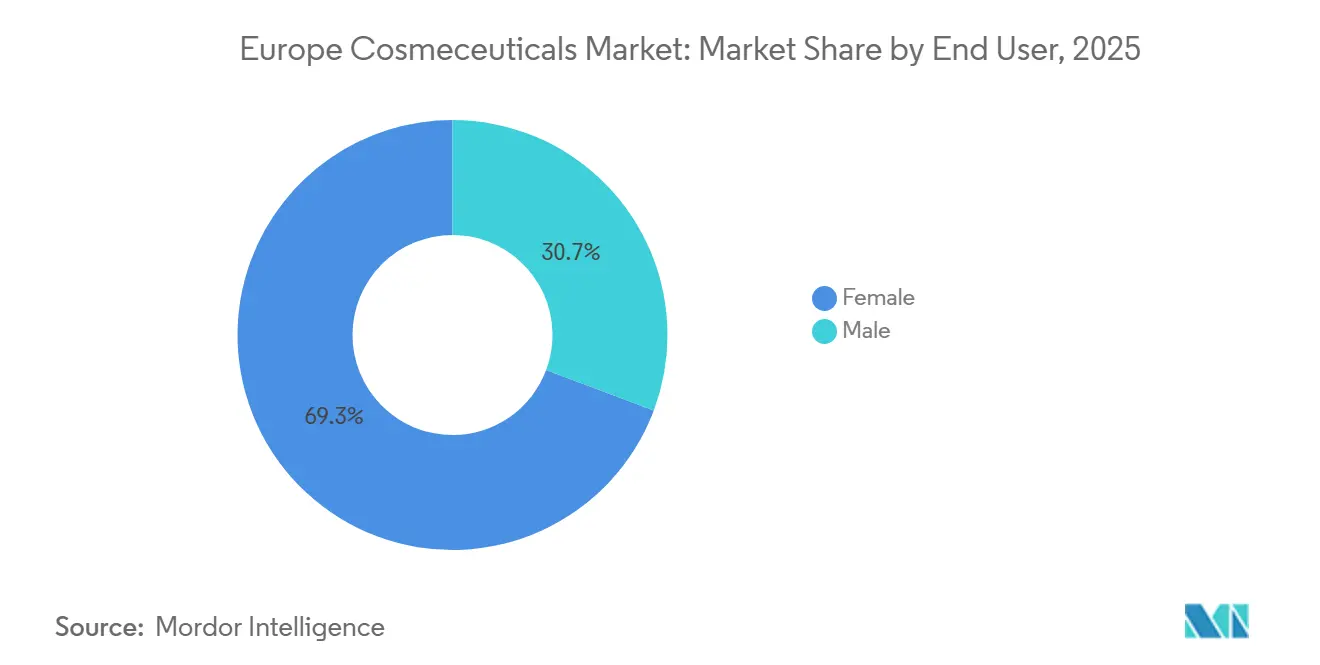

- エンドユーザー別では、女性消費者が2025年の需要の69.29%を占め、男性グルーミングは2031年まで5.74%のCAGRで成長する見込みです。

- 流通チャネル別では、健康・ビューティー専門店が2025年に37.47%のシェアを保持しましたが、オンライン小売は2031年まで7.03%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年に18.93%の金額シェアで市場を支配し、ポーランドが2026年から2031年にかけて6.53%のCAGRで最も急成長している市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパコスメシューティカル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口によるアンチエイジングコスメシューティカルへの需要拡大 | +1.2% | ドイツ、イタリア、フランス、スペイン、ポーランドとオランダで加速 | 長期(4年以上) |

| 皮膚科学的成分への認識向上と科学的根拠に基づくクレームの増加 | +0.9% | ドイツ、フランス、イギリス、ベネルクス、薬局チャネルの拠点 | 中期(2~4年) |

| eコマースの拡大とデータ駆動型パーソナライゼーション | +0.8% | 汎ヨーロッパ、イギリスとドイツがデジタル導入をリード | 短期(2年以内) |

| ニュートリコスメティクス - 経口摂取製品とトピカル製品の融合 | +0.6% | ドイツ、フランス、イタリア、イギリス、プレミアム都市部セグメント | 中期(2~4年) |

| ブルーライトおよび汚染防御製品の採用 | +0.4% | ドイツ、フランス、イギリス、ポーランドの都市部、スペインで新興 | 中期(2~4年) |

| 「皮膚科学ライト」機能性クレームに対するEUの合理化された経路 | +0.5% | EU全域、フランスとドイツが臨床検証を先導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口によるアンチエイジングコスメシューティカルへの需要拡大

2024年、ヨーロッパの中央年齢は44.4歳に達しました。ユーロスタットは、2050年までに65歳以上の人口がヨーロッパ全体の30%を占めると予測しています。この人口動態の変化は、光老化と戦い、真皮密度の回復を助けるレチノイド、ペプチド、成長因子セラムなどの製品への安定した需要を生み出しています[1]出典:ユーロスタット、「人口構造と高齢化」、ec.europa.eu。人口の23%以上がすでに65歳以上であるドイツとイタリアがアンチエイジング販売をリードしている一方、ポーランドでは急増が見られます。ポーランドの中央年齢は2010年の38.2歳から2023年には42.1歳に上昇し、Polishcosmeticsによると、プレミアムスキンケアカテゴリーで二桁成長を促しています。2025年6月にデビュー予定のL'OréalのLongevity Scienceプラットフォームは、単なる表面的な保湿から深い細胞介入へと焦点を移しています。彼らのアプローチは、好極限微生物由来のバイオテクノロジー活性成分を使用して細胞老化を標的としています。一方、2024年9月に発売されたBeiersdorfのEucerin Hyaluron-Filler Epigenetic Serumは、アンチエイジング製品における高度な臨床基準を示しています。皮膚科学と老年科学が融合するにつれ、有効性のベンチマークも進化しています。MDPI AGが強調する査読済み研究では、ペプチドとレチノールの組み合わせがわずか12週間でしわの深さを28%軽減できることが確認されており、規制当局と消費者の両方が設定する厳格なエビデンス基準を満たしています。

皮膚科学的成分への認識向上と科学的根拠に基づくクレームの増加

成分の透明性が購買決定の主要な促進要因として浮上しています。消費者は今やINCIリストを詳しく調べ、ナイアシンアミド、セラミド、バクチオールなどの活性成分を好む一方、パラベンや合成香料を含む処方を避けています。ヨーロッパ全土の16,000人の皮膚科医を結ぶPierre FabreのDermaWebプラットフォームは、製品の有効性と副作用に関するリアルタイムのフィードバックを促進しています。このフィードバックループは処方の改良とクレームの実証に役立っています。Avèneの2023年の10億ユーロという販売マイルストーンは、専門家の推薦を通じて皮膚科学的化粧品を正当化する薬局チャネルの重要な役割を裏付けています。2025年4月に発売されたGivaudanのRetiLife™は、発酵由来のレチノール代替品であり、レチノイドの刺激に関する消費者の懸念に対応しています。これは、試験管内で検証された同等の遺伝子発現調節を約束しています。2024年1月、SymriseはオランダのSchaffelaarbosを買収することで植物エキスの能力を強化しました。この動きは、有効性とクリーンラベルの魅力の両方で高く評価される天然活性成分の戦略的重要性を浮き彫りにしています。GaldermaのNemluvio(ネモリズマブ)は、コスメシューティカルと医薬品介入の境界線を曖昧にしています。2025年2月にEUでアトピー性皮膚炎に対して承認されたこの製品は、単なるマーケティングクレームから厳格な臨床試験による実証へのシフトを示しています。

ニュートリコスメティクス:経口摂取製品とトピカル製品の融合

消費者が肌の健康に対してインサイドアウトのアプローチをますます採用するにつれ、コラーゲンペプチド、ヒアルロン酸サプリメント、プロバイオティクスなどの経口摂取ビューティー製品が従来のトピカルレジメンと融合しています。主にドイツ、フランス、イタリア、イギリスに集中するヨーロッパのニュートリコスメティクスセグメントは、年間成長を見せています。この拡大は、バイオアクティブに対する特定の健康クレームを認めるEU食品サプリメント指令の下での規制の明確化によって支えられています。魚の皮や鱗から得られる海洋コラーゲンは、牛や豚由来のものよりも優れた生物学的利用能のためにプレミアム価格が付けられています。MDPI AGが報告する臨床研究では、1日1.5グラムの摂取量が8週間で肌の水分量を12%向上させることができると示されています。L'OréalのNestléとの合弁事業Innéovはこのカテゴリーの先駆者でしたが2014年に解散し、現在はGaldermaのCetaphilなどの現代ブランドが皮膚科学的な評判を活かして経口摂取製品に進出しています。Pierre FabreのAvèneポートフォリオはこのトレンドを体現しており、トピカルの温泉水スプレーと酒さや敏感肌を対象とした経口抗酸化物質サプリメントを組み合わせています。クリーンラベルの透明性が最重要視される時代において、消費者はサードパーティ認証に裏付けられた非GMO・持続可能な調達成分をますます求めています。このシフトにより、ブランドは成分の出所を海から カプセルまで文書化できるよう、トレーサビリティシステムへの多大な投資を余儀なくされています。

ブルーライトおよび汚染防御製品の採用

ドイツ、フランス、イギリス、ポーランドの都市部消費者は、デジタルデバイスからのブルーライト露出や粒子状物質による汚染についてますます懸念しています。この懸念が、フリーラジカルを中和することで知られるナイアシンアミド、ビタミンC、フェルラ酸などの抗酸化物質を含む処方への需要増加を促しています。ブルーライトによるダメージを取り巻く臨床的エビデンスはまだ議論の余地がありますが、一部の皮膚科医はUV放射が著しく大きなリスクをもたらすと強調しています。それにもかかわらず、ブランドはこの消費者の不安を活用し、「デジタルデトックス」セラムやSPF配合の保湿剤などの製品を展開しています。例えば、2025年5月に光線角化症の医療機器として発売されたBeiersdorfのEucerin Actinic Control SPF100は、汚染にも対抗する超高SPF製品への業界のシフトを示しています。超長波UVAに対抗するよう設計されたLa Roche-PosayのAnthelios UV Mune 400は2024年にベストセラーとなり、予防皮膚科学における日焼け止めの中心的役割を再確認しました。しかし、抗汚染クレームの実証は困難を伴います。欧州委員会の消費者安全に関する科学委員会はまだ標準化された試験プロトコルを設定していません。その結果、ブランドはしばしば粒子付着や酸化ストレスマーカーを測定するためにin vitroアッセイに依存しています。有望な方向性として、環境露出を測定してカスタマイズされた製品提案を提供するウェアラブルセンサーの開発があります。L'OréalのUV Senseパッチは、電池不要のNFCデバイスとして、この分野ですでに注目を集めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品の虚偽表示と偽造品への懸念 | -0.6% | イタリア、スペイン、フランス、オランダ、ポーランド、越境eコマースのホットスポット | 短期(2年以内) |

| 準医療クレームを制限する厳格なEU規制 | -0.5% | EU全域、ドイツとフランスが最も厳格に施行 | 中期(2~4年) |

| バイオテクノロジー活性成分のサプライチェーンの不安定性 | -0.7% | 汎ヨーロッパ、発酵および植物エキスに依存するブランドに影響 | 中期(2~4年) |

| 有効性対プレミアム価格に対する消費者の懐疑心 | -0.4% | イギリス、ドイツ、フランス、価格意識の高いセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品の虚偽表示と偽造品への懸念

2024年、EUIPOは1億1,200万点の偽造品を押収し、その価値は38億ユーロという驚異的な額に上ると報告しました。特に、香水と化粧品はこれらの差し押さえ品の3.04%を占めていました。EU化粧品セクターへの影響は深刻で、年間30億ユーロの販売損失と32,000人の雇用喪失をもたらしています[2]出典:EUIPO、「ヨーロッパにおける偽造化粧品」、euipo.europa.eu。主要な押収ポイントにはイタリア、スペイン、フランス、オランダ、ポルトガル、ルーマニア、ポーランドが含まれており、生産拠点と越境eコマースの両方における脆弱性を浮き彫りにしています。2024年2月に開始されたイギリスの「Choose Safe not Fake」キャンペーンは偽造化粧品の危険性を強調し、それらがしばしば鉛、ヒ素、さらには細菌汚染などの有毒物質を含んでいることを明らかにしました。これらは消費者に重大な健康リスクをもたらします。欧州委員会勧告EU 2024/915は、固有の製品識別子やブロックチェーンベースの認証などのトレーサビリティ措置を提唱していますが、実施の財政的負担は中小企業に不均衡に影響します。AmazonやeBayなどのオンラインマーケットプレイスは、サードパーティの販売者を効果的に監視することに苦労しており、サプライチェーンの弱点となっています。その結果、消費者は本物の製品と精巧な偽造品を区別することが難しく、多くの場合、副作用を経験して初めてその違いに気づきます。

準医療クレームを制限する厳格なEU規制

EU規制1223/2009は化粧品と医薬品を明確に区別し、化粧品が疾患を予防、治療、または治癒できるというクレームを禁止しています[3]出典:欧州委員会、「消費者安全に関する科学委員会」、ec.europa.eu。しかし、ブランドが色素沈着や酒さなどの症状に対する治療の有効性を検証するために臨床試験に投資するにつれ、この境界線は精査されています。ドイツのBfArMとフランスのANSMはこれらの規制を厳格に施行し、ブランドに対して機能性クレームを支持する統計的に有意な臨床データを含む書類の提出を義務付けています。コンプライアンスには高いコストが伴います。単一の多施設臨床試験には50万ユーロ以上のコストがかかる可能性があり、インディーブランドにとっては障壁となり、多大なR&D予算を持つ多国籍企業には恩恵をもたらします。「皮膚科医テスト済み」や「臨床的に証明済み」などの用語を取り巻く規制のグレーゾーンは法的課題をもたらします。各国当局の解釈が異なるため、製品の回収や必要な再処方が生じています。2025年2月に医薬品承認を受けたGaldermaのNemluvioは代替ルートを提供しています。医薬品として再分類することで、より強力なクレームが可能になりますが、処方箋のみの状態と償還に関する議論に直面し、市場へのリーチが制限されます。消費者の有効性への欲求と規制上の慎重さの間の継続的な綱引きは解決の兆しを見せず、高性能コスメシューティカルの成長を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアの優位性とリップケアの加速

2025年、スキンケアはヨーロッパコスメシューティカル市場を支配し、54.31%のシェアを占めました。これはアンチエイジングセラム、SPF保湿剤、皮膚科医が推薦する治療薬の人気によって牽引されています。リップケアはより小さなセグメントを保持していますが、SPF30+、ペプチド、ヒアルロン酸を組み合わせたバームが「ミニマリストかつ臨床的」な美学に応えることで、5.45%のCAGRで上昇しています。ヘアケアセグメントは着実な成長を見せており、DermoCapillaireなどのスカルプヘルスラインが皮膚科学を日常のルーティンにシームレスに統合しています。一方、Unileverの酵素ベースのホワイトニングペーストなどのオーラルケアイノベーションは、コスメシューティカルの原則を歯科審美の領域に持ち込んでいます。

今後を見据えると、ヨーロッパのスキンケアコスメシューティカル市場は、エピジェネティック活性成分と精密発酵成分の進歩により成長が期待されます。Melasyl™などの製品は、色素調節が医薬品から市販クリームへとシフトしていることを示しています。UV-Aとブルーライトへの懸念が高まる中、日焼け止め製品は最も急速な内部成長を経験しています。リップケアの復活は、メイクアップの「スキンケア化」が単なる色のバリエーションよりも機能的な利点を重視するポストパンデミックのトレンドに関連しています。さらに、ヘアカラー剤は規制上の圧力に対応しており、効果的なグレーカバレッジを確保しながらアンモニアを植物由来の代替品に置き換えるよう促されています。

カテゴリー別:従来型の主流とオーガニックの勢い

2025年、従来型製品が市場を支配し、総収益の81.93%を占めました。その成功は、薬局の信頼性の活用、長い保存期間、コスト効率の高い防腐剤の使用に起因しています。一方、権威あるCOSMOSおよびEcocertシール(ECOCERTグループの基準に従い95%のオーガニック植物成分を義務付け)に支えられたオーガニック認証品は、4.94%のCAGRで着実な成長を見せています[4]出典:Ecocert、「COSMOSオーガニック認証」、ecocert.com。しかし、オーガニックラインのヨーロッパコスメシューティカル市場は、原材料コストの上昇と保存期間の短縮により制約を受けています。特に、ドイツ、フランス、イギリスが認証SKUの大部分を保有し、クリーンラベルの保証のためにプレミアムを支払う消費者トレンドを示しています。

しかし、課題は残っています。ソルビン酸カリウムなどの天然防腐剤は合成品に比べて劣り、流通範囲が制限されています。これに対応して、Caudalieなどのブランドは独自のブドウエキス複合体への投資を進め、有効性と天然の魅力の調和を目指しています。EUエコラベルはパッケージングと生分解性の基準を導入していますが、主にコンプライアンスの財政的負担から採用率は5%未満にとどまっています。さらに、完全なオーガニック認証を諦めてでも「十分にクリーン」なソリューションを追求し、石油化学物質の使用を削減するハイブリッド戦略に向かう主流の買い物客の増加というトレンドが見られます。

エンドユーザー別:女性のコアと男性の上昇

2025年、女性は収益の69.29%を占め、これは主に確立されたアンチエイジングルーティンと色素沈着や肌の敏感さなどの問題に対する皮膚科医推薦のソリューションによるものです。一方、コスメシューティカルセクターにおけるヨーロッパの男性グルーミング市場は、進化する文化規範とZ世代男性によるスキンケアルーティンの早期採用に後押しされ、5.74%のCAGRで拡大しています。男性の肌は25%厚く、より多くの皮脂を産生するため、深く浸透する軽量製品への需要があります。Nivea Men、Lab Series、Bulldogなどのブランドはこのトレンドを活用し、SPF配合の3-in-1クレンザーなどの簡略化されたルーティンを推進しています。

デジタルプラットフォームはこのシフトにおいて重要な役割を果たしています。Barclaysによると、男性の18%がインフルエンサーの推薦を購買決定の主要な要因として認めており、女性の12%と比較して高い割合です。都市部では急速な収束が見られ、特に専門バーバーショップがコスメシューティカルフェイシャルを提供するようになっています。画期的な活性成分がない中で女性の需要が横ばいになっている一方、セノリティクスやマイクロバイオームモジュレーターに向けたR&Dの新たな推進があり、カテゴリーの成長を再活性化することを目指しています。

流通チャネル別:薬局の権威とデジタルの破壊の融合

2025年、健康・ビューティー専門店、特に薬局チェーンが薬剤師の推薦とLa Roche-PosayやAvèneなどの医師推薦ブランドの支持により、販売の37.47%を牽引しました。AI診断とサブスクリプション物流が利便性を高める中、オンラインチャネルはヨーロッパコスメシューティカル市場のより大きなシェアを獲得する態勢にあります。ドイツのアポテーケシステムは薬剤師の重要な役割を示しており、フランスではPierre Fabre Laboratoriesによると、皮膚科学的化粧品の約60%が薬局を通じて販売されています。

スーパーマーケットは相当量を取り扱っていますが、臨床的な優位性に欠けています。対照的に、オンラインプラットフォームはより良い利益率を達成するだけでなく、将来の処方を形成する独自の有効性データを収集しています。しかし、偽造品の脅威は大きく、これに対応して欧州連合知的財産庁は勧告EU 2024/915を支持し、シリアライゼーションと消費者認証アプリを提唱しています。増加するトレンドとして、消費者がオンラインで購入して薬局で受け取れるハイブリッドオムニチャネルアプローチがあり、信頼と利便性を融合させています。

地域分析

2025年、ドイツは強力な薬局チャネルと皮膚科学的化粧品への高い一人当たり支出に支えられました。ブランドの歴史よりも臨床的有効性を重視するドイツの消費者は、BeiersdorfのEucerin とNiveaへの揺るぎない忠誠心を示しました。これらのブランドは、数十年にわたる皮膚科医の推薦と多額の年間研究開発投資に支えられ、市場を支配しました。イギリスとフランスが成熟市場として続きました。フランスでは、薬局中心のモデルが薬剤師によるパーソナライズされたコンサルテーションに支えられ、薬局を通じて販売される皮膚科学的化粧品の大部分のシェアを占めました。一方、2024年2月に開始されたイギリスの「Choose Safe not Fake」キャンペーンは、有毒物質を含む偽造品との継続的な戦いを浮き彫りにしました。イタリアとスペインは、深く根付いた薬局の伝統を持ち、薬剤師を酒さやアトピー性皮膚炎などの症状に対する信頼できるアドバイザーとして位置づけていました。しかし、ユーロスタットが指摘するイタリアの2024年の停滞した0.7%のGDP成長率に示される経済的課題が、プレミアム製品の採用を抑制しました。ロシアは相当規模の市場を誇りましたが、地政学的孤立と輸入制限が西側ブランドのサプライチェーンを妨げました。この混乱は、西ヨーロッパからの先進バイオテクノロジー活性成分へのアクセスを制限する一方で、国内プレイヤーが台頭する道を開きました。

スキンケアセグメントの急成長の波に乗るポーランドは、2031年まで6.53%のCAGRを誇り、最も急成長している主要ヨーロッパ市場として浮上しています。2023年、ポーランドの化粧品業界は12.5%という称賛に値する純利益率を達成し、ヨーロッパで最も高い水準の一つとして、Polishcosmeticsが強調するように、その運営効率と魅力的な労働コストを示し、多国籍投資を引き付けています。輸出が57億ユーロに達し、輸入の33億ユーロを上回ることで、ポーランドは製造拠点としての地位を確立しています。西ヨーロッパのブランドは、Polishcosmeticsが反映するように、厳格なEU規制を遵守しながらコスト効率の高い生産のためにここに集まっています。ベルギーとオランダは物流インフラを活用して越境eコマースを強化しています。これらの国の専門ビューティーショップはポーランドの流通チャネルを活用し、急増するeコマース成長を背景に多様な小売業者に対応しています。スウェーデンでは、ミニマリストで科学主導の処方に向けた北欧の傾向が際立っています。皮膚科学的テストと低アレルギー性クレームを推進するGaldermaのCetaphilやPierre FabreのAvèneなどのブランドが支持を得ています。一方、オーストリア、チェコ共和国、ポルトガルなどの市場を含む「その他のヨーロッパ」カテゴリーは、中一桁の成長率を示しています。ここでは、オーガニックおよび天然化粧品の採用の急増が従来型セグメントを上回り、持続可能性と成分の透明性に向けた消費者のシフトによって牽引されています。

EU規制1223/2009が越境貿易を合理化している一方で、施行は国によって異なります。ドイツのBfArMとフランスのANSMは機能性クレームに対して厳格な精査を課し、しばしば臨床試験データを要求します。対照的に、東ヨーロッパの当局はより緩やかなエビデンスを受け入れる場合があり、この規制の迷路をうまく航行できるブランドに裁定機会を提供しています。スウェーデンのウプサラとフランスのアルビ=シュル=シェランに製造拠点を持つGaldermaは、EU優良製造規範への準拠を確保するだけでなく、アジアの原材料へのアクセスを脅かす地政学的緊張に対してサプライチェーンを強化しています。中央・東ヨーロッパは、所得の上昇、都市化、西洋の美容基準への傾倒に牽引され、次のフロンティアとして浮上しています。しかし、ブランドはアプローチを調整する必要があります。ポーランドの消費者はコストパフォーマンスを重視する一方、ドイツ人はコストよりも臨床的検証を重視します。

規制環境

コスメシューティカルは欧州において独立した法的分類ではない。意図する目的や表示内容に応じて、製品は化粧品、医薬品、医療機器、殺生物剤として分類される。EU規則(EC)No 1223/2009は、EU市場に流通する化粧品の中核的な枠組みであり続けており、安全性評価、ラベリング、通知に関する要件を含み、製品情報ファイルを保持しコンプライアンス義務を管理するEU域内に設立された指定責任者を要求している。

運用環境は、大幅な改訂ではなく、消費者安全科学委員会(SCCS)の意見に基づく頻繁な附属書更新によって引き続き厳しくなっている。2026年1月、委員会規則(EU)2026/78が施行され、発がん性、変異原性、または生殖毒性(CMR)を有すると分類される物質および関連する使用条件に対応するため附属書が更新された。2026年4月には、委員会規則(EU)2026/909が附属書II、III、V、VIを改正し、ベンジルサリチレート、トリフェニルホスフェート、シトラールを含む成分に対する新たな制限と条件を導入した。これにより、EU市場全体で迅速な再処方、表示規制の徹底、継続的なコンプライアンス監視の必要性がさらに高まっている。

競合環境

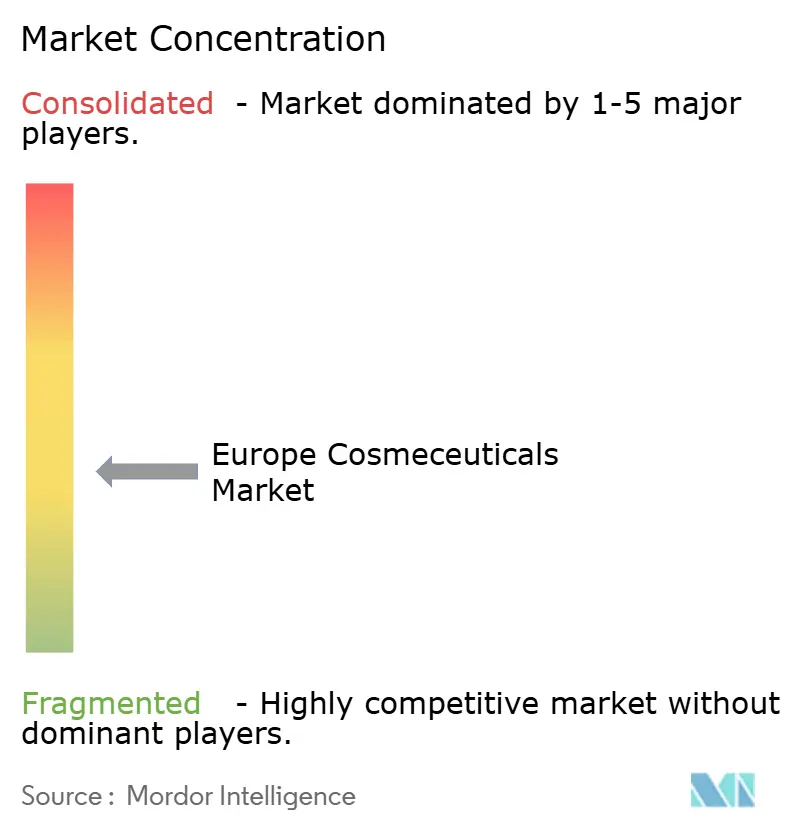

ヨーロッパコスメシューティカル市場は中程度の断片化を示しており、上位5社—L'Oréal S.A.、Beiersdorf AG、Estée Lauder Companies Inc.、Pierre Fabre Group、Galderma S.A.—が相当なシェアを保持していますが、精密発酵活性成分、デジタルファースト流通、臨床試験による実証を活用してニッチなポジションを獲得するインディーブランドからの圧力に直面しています。業界の競争的な性質を示すように、L'Oréal S.A.は2025年6月にビタミンCの専門知識に引き付けられてMedik8®を買収しました。さらに、2025年1月に発表されたL'Oréal S.A.とIBM AIとのコラボレーションは、持続可能な成分の発見に焦点を当て、次世代の有効性クレームへの業界の追求を示しています。一方、Beiersdorf AGはエピジェネティックセラムのR&Dに2億4,000万ユーロを投資しています。Galderma S.A.は財務力を示し、2024年に41億1,000万米ドルの収益を報告し、前年比9.3%の増加を示しました。

戦略的に、市場リーダーは3つの主要分野に注力しています。プレミアム化のための製品の臨床的検証、皮膚科医の推薦による薬局チャネルの支配、そしてAI駆動のパーソナライゼーションと改善された直販マージンを可能にするデジタルトランスフォーメーションの採用です。ニュートリコスメティクスには未開拓の機会があり、経口摂取とトピカルのブレンドはまだ十分に探索されていません。また、臨床的エビデンスがまだ発展途上のブルーライト保護にも機会があります。注目すべき破壊者としては、Givaudan Active Beautyが2025年4月にRetiLife™(発酵由来のレチノール代替品)を発売し、Symriseが2024年1月にSchaffelaarbosの買収を通じて植物エキスポートフォリオを強化したバイオテクノロジースタートアップが挙げられます。テクノロジーが競合環境を再形成しています。L'Oréal S.A.のCell BioPrintデバイスはCES 2025で発売され、マイクロフルイディクス分析を使用してパーソナライズされたセラム推薦を行い、Pierre Fabre GroupのDermaWebは16,000人の皮膚科医を結んでリアルタイムの有効性フィードバックを収集し、小規模な競合他社には困難なデータ優位性を生み出しています。

しかし、すべてのプレイヤーが好調なわけではありません。Estée Lauder Companies Inc.は2024年度に純売上高が2%減少して159億米ドルとなり、スキンケアセグメント単独で4%減少するという後退に直面し、トラベルリテールと回復途上の中国市場への過度な依存からのリスクを反映しています。さらに、偽造防止措置に焦点を当てた欧州委員会勧告EU 2024/915はコンプライアンスコストを引き上げ、堅牢なトレーサビリティシステムを持つ確立されたプレイヤーに有利に働き、新規参入者を脇に追いやっています。今後を見据えると、競合環境は発酵能力を統合し、実証のための臨床試験に投資し、AIを活用して製品開発サイクルを24ヶ月から12ヶ月に半減させるブランドを報いる可能性が高く、これはL'Oréal S.A.とIBMのパートナーシップが実現する予定の能力です。

ヨーロッパコスメシューティカル業界リーダー

L'Oréal SA

Beiersdorf AG

Estée Lauder Companies Inc.

Pierre Fabre Dermo-Cosmétique

Galderma S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUが規則(EC)No 1223/2009に基づく成分特定の制限へと移行する中、成分の再処方および代替は近い将来における主要な焦点となっている。2026年1月および2026年4月の附属書改正(委員会規則(EU)2026/78および2026/909)は、制限対象の香料、可塑剤、その他多用途の原料に対する適合代替品の需要を生み出している。これは、2025年4月に発売されたGivaudan Active Beauty社のRetiLifeなど、すでに市場に投入されている発酵由来およびバイオテクノロジー活性成分の存在意義を支えている。ブランド所有者にとって、この規制サイクルは、検証済みの代替品と安定した安全性・ラベリング文書を提供できるサプライヤーとの提携の価値を高めており、特にドイツやフランスといった取締強化市場ではその重要性が増している。

デジタルおよび臨床インフラも、診断ツール、薬局の信頼性、追跡可能性を組み合わせて模倣品リスクを低減できる場面において実行可能な機会となっている。ロレアルは2026年6月、OpenAIとの提携を通じてAIを活用した消費者エンゲージメントへの商業的方向性を示し、一方でピエール・ファブレはDermaWeb(皮膚科医16,000人)を通じて皮膚科フィードバックループの構築を続けている。これらの投資は、デルモコスメティックレジメンのより迅速な反復と、より説得力のある機能的表示訴求を支えている。チャネルについては、EUIPOおよび欧州委員会勧告EU 2024/915で言及されているシリアル化と消費者検証手法をブランドやマーケットプレイスが導入するにつれ、認証済みオンラインコスメシューティカル購入を拡大する余地が市場に残されており、これはEコマースの成長を、欧州の薬局主導型デルモコスメティックを支える安全性への期待と結びつけるものである。

最近の業界動向

- 2026年7月:ロレアルはケリング傘下グッチブランドに関する50年間の独占的グローバル美容ライセンスに署名し、2027年7月1日に効力を発する契約となった。この契約は、プレステージビューティー分野におけるロレアルの長期的な地位を強化し、処方、規制対応、欧州における流通の規模的優位性を強め、デルモコスメティック領域への波及効果をもたらす可能性がある。

- 2026年6月:ロレアルはOpenAIとの提携を発表し、メイクアップ試着を含むAI搭載美容体験をChatGPTに統合し、SkinCeuticalsやCeraVeなどのブランド向けにグローバルなAIネイティブ広告パイロットを実施すると発表した。この動きは、欧州においてサイエンスに基づくスキンケアがオンラインで発見・購買される仕組みに影響を与える、データ駆動型パーソナライゼーションとパフォーマンスマーケティング能力を拡大するものである。

- 2024年1月:シムライズはオランダのSchaffelaarbosを買収し、化粧品原料向けの植物性抽出物能力を拡大した。これにより、天然活性成分に関する上流の生産能力と知見が加わり、成分透明性への地域的な移行を支え、クリーンラベル処方に向けたコスメシューティカルブランドの調達選択肢を広げた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において市場は、欧州全体で販売されるコスメシューティカル製品から生じる収益として定義され、これは化粧的効果と、肌、髪、リップ、口腔ケアの成果を目的とした機能的な有効成分表示が組み合わされたものである。

対象範囲の除外事項:処方箋のみの皮膚科用医薬品、および院内での美容処置や機器については、それらが自宅ケアレジメンとともに議論される場合であっても除外する。

セグメンテーション概要

- 製品タイプ別

- スキンケア製品

- アンチエイジング

- 抗ニキビ

- 日焼け止め

- その他のスキンケア製品

- ヘアケア製品

- シャンプーとコンディショナー

- ヘアカラー剤と染料

- その他のヘアケア製品タイプ

- リップケア製品

- オーラルケア製品

- スキンケア製品

- カテゴリー別

- 天然・オーガニック

- 従来型

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ビューティー・健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ポーランド

- ベルギー

- オランダ

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、検証

デスクリサーチ

デスク作業は、定義を整合させ、欧州各国にわたるクリーンな需要マップを構築することから始まり、これによりモデル全体で同じ製品の意味が適用される。当社はEurostat、欧州委員会の刊行物(消費者向けおよび製品安全ページを含む)、主要市場における国家保健・統計機関、国境を越えた流れを説明するのに役立つ税関・貿易データベースなどの公開資料を確認した。

価格設定やチャネルシフトを検証するため、化粧品・パーソナルケア業界の企業年次報告書、投資家向け説明資料、業界団体のウェブサイトも利用し、製品発売や表示動向に関する業界プレス報道も確認した。企業財務に特化した有料サブスクリプションと、特許データベースに特化した別のサブスクリプションを選択的に利用し、収益動向と有効成分イノベーションの強度を検証した。ここに記載されているソースはあくまで例示であり、データポイントを明確化し前提を確認するために追加の公開資料も確認した。

一次インタビューおよび調査

一次調査での議論は、各国でコスメシューティカルとして数えられるものの定義、および有効成分・効能訴求がどのように棚配置や価格設定につながるかについて、デスクでの見解を検証するために用いられた。当社はブランド側のリーダー、ディストリビューター、リテールチャネル専門家、そして西欧、北欧、中欧全域における肌・毛髪の健康トレンドを追跡する専門家と対話した。その後、調査を用いて採用レベル、ミックスシフトの方向性、予想される価格の推移を相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:12% | |

| ミッドティア:49% | 機能部門・ユニットリーダー:30% | |

| 小規模プレイヤー:14% | マネージャー:58% |

市場規模算定と予測

規模算定の論理は、欧州におけるカテゴリー需要を国別の消費シグナル、チャネル展開状況、有効成分・効能訴求を打ち出した製品の比率から再構築するトップダウン方式から始まる。総計の見出し数値が形成された後、チャネル別の単位価格サンプル、リテール拡大パターンから得られる数量プロキシ、サプライヤーおよびディストリビューターからのフィードバックなど、選択的なボトムアップ検証によってこれを裏付け、ギャップが見られる箇所では総計を調整する。

モデルに影響を与えた主な入力(例示)には、コスメシューティカル内におけるスキンケア、ヘアケア、リップケア、オーラルケアの構成比、オフラインとオンラインリテールの分割、活性成分(例:レチノイド、酸、ペプチド、セラミド、抗酸化物質)に関する新製品サイクルと訴求強度、そしてプレミアム化とプロモーション深度における国別の差異が含まれる。予測は価格設定やチャネルミックスによって変動し得るため、オンラインシェアの成長と平均販売価格の推移についてシナリオ分析を適用し、専門家が最も可能性の高いベースケースとして説明した経路に合わせた。国別またはチャネル別のデータが薄い場合は、類似のリテール構造を持つ近隣市場に基づく限定的な前提を用い、一人当たり支出の含意が合理的であるかを再確認した。

データ検証と更新サイクル

検証は段階的に行われ、まず国別総計、チャネル別分割、含意される価格設定にわたる内部整合性チェックから始まり、モデルが既知の市場行動と矛盾しないようにする。次に、貿易動向の方向性、ブランドの財務コメント、観察されたチャネル拡大などの独立したシグナルと出力を比較し、最終数値を確定する前に異常値を再度確認する。

前提を検証するために二次アナリストレビューが実施され、インタビューでのフィードバックがデスクでの構築と大きく異なる場合には追加のヒアリングが行われる。レポートは毎年更新され、価格設定、規制、チャネル構造を変える大きな出来事が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントが利用可能なデータに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州コスメシューティカル市場規模と他の公表推計との比較

欧州コスメシューティカルの公表市場規模は、トピック名が同じであっても異なって見えることがある。これは各発表元が製品範囲、チャネルの扱い、基準年の設定において異なる線引きを行っているためである。通貨のタイミング、インフレの扱い、オンライン価格がどれほど速く変動すると想定されているかが一致していない場合にも差異が現れる。

国別・チャネル別のカテゴリー構成を追跡し、インタビューを通じて対象範囲のフィルターを更新することで、Mordor Intelligenceは欧州の総計を、処置主導型の美容や処方箋のみの治療を混在させることなく、自宅使用のコスメシューティカル製品に焦点を当て続けている。一部の推計は、積極的な価格成長に大きく依存している場合や、より軽微な機能訴求を持つ隣接美容製品を含むより広い定義を用いている場合があり、これはトップライン数値を押し上げる一方で、同じ需要プールと一致しない可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 20.58億米ドル(2025年) | |

| グローバルコンサルティング会社A | 21.77億米ドル(2024年) | 異なる基準年を使用しており、肌、髪、口腔ケアを中心としたより狭いセグメントレンズを適用している可能性があるが、各国にわたるリテールチャネルの構成や表示訴求のしきい値がどのように審査されているかは明確に述べられていない。 |

| 業界出版社B | 20.00億米ドル(2024年) | 基準年の選択と予測の急速な伸びの一部により、より低い近似値を示しており、これは価格推移とカテゴリー拡大に関する前提が、同様の国別検証チェックを伴わずにより積極的に設定されている可能性を示唆している。 |

全体として、この差異は主に基準年の整合性と、欧州においてコスメシューティカルとして数えられるものの範囲によって説明され、特に機能訴求がより広範な美容製品と区別しづらい場合において顕著である。当社のアプローチは、計算を明確な国別・チャネル別変数に追跡可能な形で維持し、新たなリテールおよび価格シグナルが出現した際にも一貫して再現できるようにしている。

レポートで回答される主要な質問

ヨーロッパコスメシューティカル市場の現在の価値はいくらですか?

市場は2026年に216億1,000万米ドルと評価されており、5.03%のCAGRで2031年までに276億2,000万米ドルに達すると予測されています。

どの製品タイプが販売を支配していますか?

スキンケアはアンチエイジングセラムとSPF保湿剤に牽引され、2025年に54.31%の収益シェアでトップとなっています。

どの国が最も急速な成長機会を提供していますか?

ポーランドは可処分所得の上昇と強力な輸出能力を背景に、2031年まで6.53%のCAGRで拡大しています。

ビューティー販売においてオンライン小売はどれほど重要ですか?

オンラインチャネルは7.03%のCAGRで成長しており、2031年までにコスメシューティカル購入の3分の1に近づくと予測されています。

成分調達を再形成している新興テクノロジーは何ですか?

精密発酵は、植物抽出への依存を減らしながらRetiLife™レチノールのような持続可能な活性成分を可能にします。

最終更新日: